Рейтинг: 4.8/5.0 (1896 проголосовавших)

Рейтинг: 4.8/5.0 (1896 проголосовавших)Категория: Бланки/Образцы

Сегодня мы поможем вам заполнить еще одну отчетность 6-НДФЛ по суммам выплаченных доходов физлицам, подскажем, где можно бесплатно скачать бланк формы и пример заполнения 6-НДФЛ за 2 квартал 2016.

Для этого мы специально подготовили пошаговую инструкцию, в которой подробно расписали, как правильно выбрать формат представления сведений, составить все необходимые разделы и отразить верные сведения. С нашей шпаргалкой вы сможете быстро оформить отчет и отчитаться без штрафов.

Шаг 1: разбираемся, надо ли нам составлять отчетНапоминаем, что с 1 января этого года отчет 6-НДФЛ должны составлять все налоговые агенты по НДФЛ. Основания, по которым компания признана налоговым агентом, значения не имеют. Вопрос: является ли ваша компания таким агентом? Отвечаем: скорее всего – да, если в компании числится хотя бы один наемный работник.

При выплате дохода (зарплаты), компания обязана удержать из доходов работника налог и перечислить его государству, то есть, фактически исполнить обязанность налогового агента по НДФЛ. Компания, которая выпустила ценную бумагу, а затем начислила по ней доход в пользу физического лица, также является налоговым агентом.

6-НДФЛ с 2016 года: пример заполнения за 2 квартал, если зарплата выплачена до конца месяцаЕлена Воробьева, известный лектор и налоговый консультант, разъяснила, на что следует обратить внимание при заполнении формы 6-НДФЛ, если зарплата работникам выдана до конца месяца.

Чтобы вам было проще разобраться с отчетом, редакция журнала подготовила книгу "6-НДФЛ: 100 примеров на все случаи жизни". В ней подробные примеры, как заполнять строки 6-НДФЛ, для любой ситуации. Подпишитесь на журнал и получите эту книгу в подарок. Подробнее об условия подписки здесь>>>

Шаг 2: определяем, в каком виде готовить сведенияПеред тем, как приступить к заполнению отчета, посмотрите пример заполнения 6-НДФЛ за 2 квартал 2016. Компания, которая выплатила доход за прошедший период более чем 25 сотрудникам, должна оформить отчет в электронном виде. Если получателей дохода было меньше, данные можно представить на бумаге.

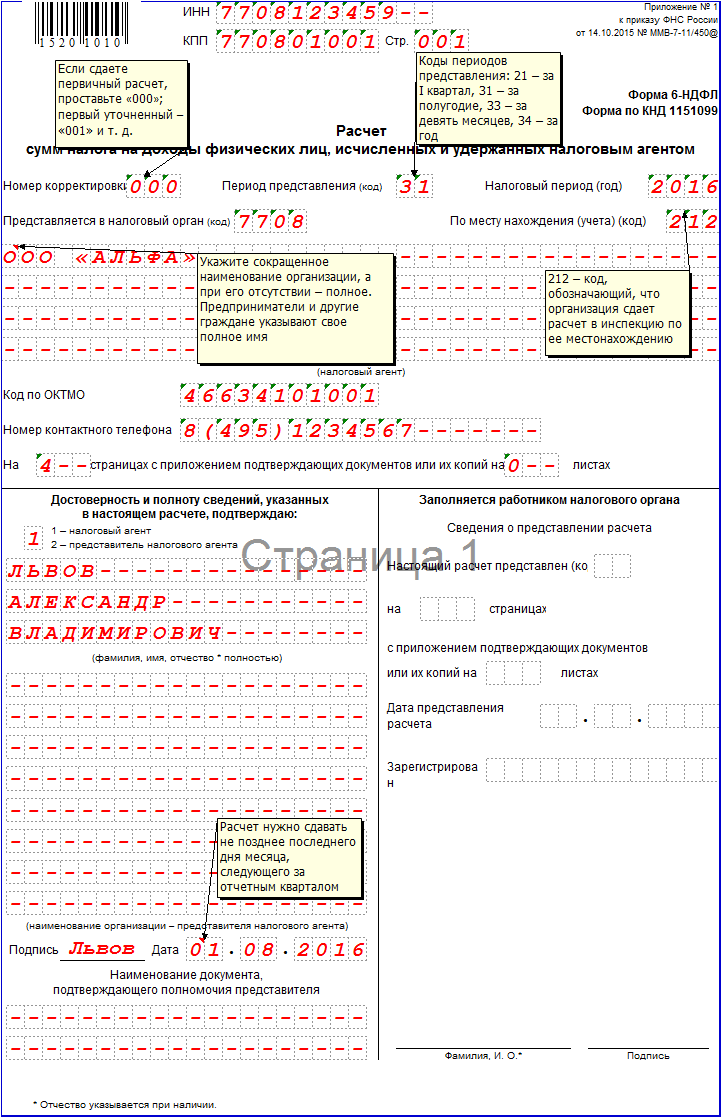

Это интересно! Шаг 3: заполняем Раздел 1Сначала надо указать сведения о налоговом агенте и отчетный период (год) на Титульном листе. Посмотрите на пример заполнения6-НДФЛ за 2 квартал 2016. Мы специально поместили ниже рисунок и выделили в нем места, на которые нужно обратить внимание.

Возьмем самый распространенный случай – компания выплачивает зарплату своим сотрудникам, облагаемую по ставке 13%. Тогда в строке 010 надо указать ставку налога – 13%, а в строке 020 – общую сумму выплаченной зарплаты нарастающим итогом с начала года за январь - июнь, то есть за полгода.

Отметим, что ту часть зарплаты за июнь, которую компания выплатит в июле, также надо отразить в отчете за 2 квартал (п. 2 ст. 223 НК РФ). Сумму доходов надо указывать вместе с НДФЛ по всем работникам компании за этот период. Если компания выплатила доход, облагаемый по разным ставкам, то данный раздел надо заполнить по каждой ставке налога отдельно.

При подписке на журнал "Российский налоговый курьер" сейчас Вы получаете сразу несколько бонусов. Выберите удобный вариант подписки здесь.

Шаг 4: вносим данные в Раздел 2В этом разделе нужно отражать сведения только о тех доходах, которые выплачены за последние три месяца отчетного периода (письмо ФНС от 18.03.2016 № БС-4-11/4538@).

Возьмем снова нашу форму 6-НДФЛ с 2016 года (пример заполнения за 2 квартал). тогда выходит, что отражать в Разделе 2 нужно только ту зарплату, которую компания выплатила в апреле - июне 2016 года. Если зарплата за июнь будет перечислена сотруднику в июле, то сумму выплаты надо включить в строку 020 Раздела 1, но в Разделе 2 ее не нужно показывать.

К слову, раньше чиновники давали агенту выбор, отражать эту сумму в отчете за 2 квартал, или включить в отчет за следующий период, на дату выплаты (письмо ФНС России от 12.02.2016 № БС-3-11/553@). Советуем уточнить этот момент в своей инспекции.

Шаг 5: рассчитываем, когда надо сдать 6-НДФЛПодавать сведения о выплаченных доходах нужно регулярно каждый квартал, крайний срок для сдачи отчета – последний день месяца, следующего за отчетным кварталом. Если вы используете наш пример заполнения 6-НДФЛ за 2 квартал 2016, то составить сведения вовремя не составит труда.

Последний день для сдачи отчета за 2 квартал приходится на выходной день (31 июля – воскресенье), поэтому срок подачи сведений переносится на 1 августа 2016 года (п. 7 ст. 6.1 НК РФ).

Напоминаем, что за ошибки в отчете можно получить штраф на 500 рублей (ст. 126.1 НК РФ), а за пропуск срока штраф серьезнее – 1000 руб. за каждый месяц просрочки (ст. 126 НК РФ).

Посмотрите и эти советы:

Форма 6 НДФЛ это новая отчетность для всех работодателей. 6-НДФЛ применяется с 2 квартала 2016 года. Поэтому первый раз вы сдадите 6-НДФЛ в 2016 году с отчетности за 2 квартал. Форма 6 НДФЛ утверждена приказом ФНС России от 14.10.2015 № ММВ-7-11/450@.

6-НДФЛ нужно сдавать не позднее последнего числа месяца, следующего за кварталом. Поэтому срок представления 6-НДФЛ за 2 квартал 2016 года — не позднее 4 мая 2016 года (срок перенесен в связи с майскими праздниками).

У нас вы можете скачать бланк формы 6-НДФЛ в формате эксель. 6-НДФЛ — новая форма для всех работодателей, в которой нужно указывать доходы всех работников по организации (ИП). Расчет сдают как компании, так и ИП. 6-НДФЛ включается обобщенная налоговым агентом информация в целом по всем физическим лицам, получившим доходы от налогового агента, о суммах начисленных и выплаченных доходов, налоговых вычетах, об исчисленном и удержанном НДФЛ.

Полезные статьи для бухгалтеров по теме 6-НДФЛ:Эксперты «Упрощенки» подготовили производственный календарь на 2017 год . Скачайте и используйте в работе .

Кто сдает 6-НДФЛ за 2 квартал 2016 годСдавать расчеты по форме 6-НДФЛ в налоговую инспекцию нужно всем работодателям, которые выплачивают доходы гражданам по трудовым или гражданско-правовым договорам и удерживают при этом НДФЛ (п. 2 ст. 230 НК РФ).

Отправляйте расчеты в ту ИФНС, где состоите на учете (п. 2 ст. 230 НК РФ). То есть если у вас организация — по месту ее нахождения, если же вы предприниматель — по адресу местожительства, где вы зарегистрированы.

Отправляйте расчеты в ту ИФНС, где состоите на учете (п. 2 ст. 230 НК РФ). То есть если у вас организация — по месту ее нахождения, если же вы предприниматель — по адресу местожительства, где вы зарегистрированы.

А вот в ситуации, когда у вашей компании есть обособленные подразделения, отчеты подавайте в зависимости от того, где сотрудники получают доход. Если в подразделении, то отчитывайтесь в инспекции по его адресу. Если и в подразделении, и в головном офисе, то сдавайте расчеты в зависимости от отработанного времени. По доходам за время труда в подразделении — по его месту, а по выплатам за работу в головном офисе — по адресу самого головного отдела (письма Минфина России от 29.03.2010 № 03-04-06/55 и ФНС России от 14.10.2010 № ШС-37-3/13344).

Читайте статьи журнала «Упрощенка» Форма 6-НДФЛ бланк скачать бесплатноНа бумаге 6-НДФЛ можно сдать при численности работников до 25 человек. Если больше, сдавайте в электронном виде. Подпишитесь на журнал "Упрощенка" . и мы подарим вам программу для сдачи отчетности.

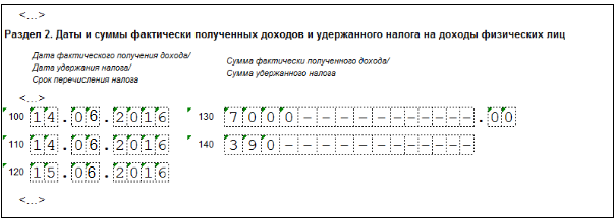

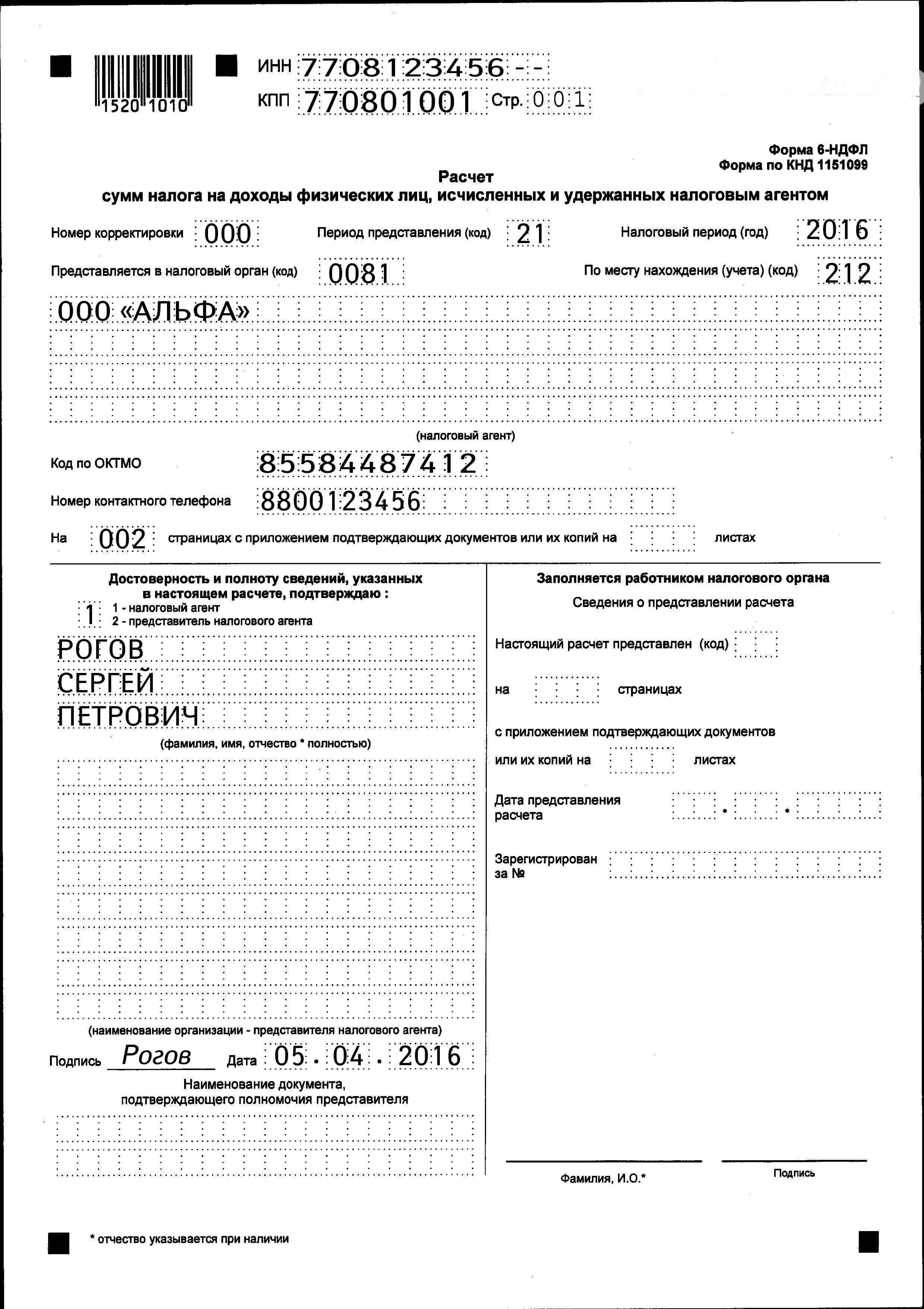

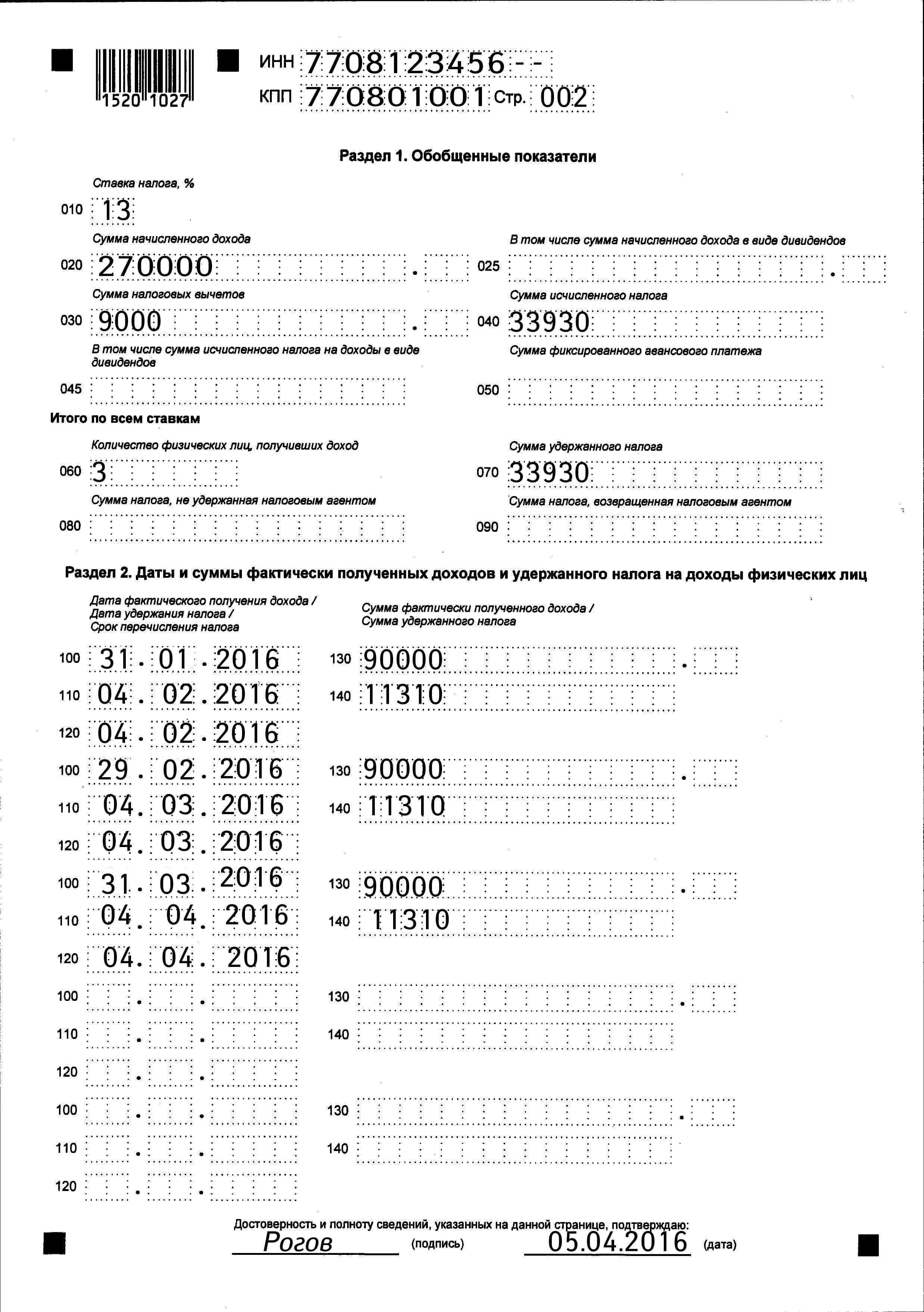

Пример. Компания "Альфа" за 1 квартал 2016 год выплатили 270 000 рублей рублей доходов 3 сотрудникам (по 30 000 рублей в месяц). Один из работников получает детский вычет (3000 рублей в месяц, за квартал 9000 рублей). НДФЛ за 3 квартал составил 33 930 руб. (270 000 руб. - 9000 руб.) x 13%.

Эти данные были прописаны по разделу 1 расчета.

Дата фактического получения дохода по НК РФ считается последним днем месяца.

Налог был перечислен в бюджет:

Эти даты были указаны по разделу 2 расчета.

При этом ежемесячно с сумма фактически полученного дохода была 90 000 рублей, а сумма налог с учетом вычетов ежемесячно — 11 310 рублей.

Расчет по форме 6-НДФЛ состоит из двух разделов и титульного листа. Вписывайте в расчет суммы, рассчитанные нарастающим итогом с начала календарного года (абз. 6 Порядка, утвержденногоприказом ФНС России от 14.10.2015 № ММВ-7-11/450@. далее — Порядок). Если выплат сотрудникам не было, то в соответствующих полях ставьте нули. Если данные отсутствуют — прочерки.

Титульный лист. В верхней части листа запишите ИНН и КПП. Заполняя ИНН организации, в двух последних ячейках проставьте прочерки, так как ИНН фирмы состоит из 10 цифр. Если вы предприниматель, укажите только свой ИНН.

Подавая первичный расчет, в строку «Номер корректировки» впишите 000. Если сдаете уточненный расчет, поставьте 001, 002 и т. д. — в зависимости от номера корректировки.

По строке «Отчетный период (код)» проставьте код отчетного периода в соответствии с приложением № 1 к Порядку. При сдаче расчета за I квартал код будет 21.

В графе «Налоговый период» укажите год, за который подаете расчет, — 2016. В строку «Представляется в налоговый орган (код)» впишите код ИФНС. А по строке «По месту нахождения (учета) (код)» укажите код в соответствии с приложением № 2 к Порядку. Например, если вы сдаете расчет по месту учета фирмы, поставьте 212, а если по месту жительства бизнесмена — 120.

Ниже в строке «Налоговый агент» укажите краткое наименование компании в соответствии с учредительными документами, а если его нет, то полное. Если вы предприниматель, то впишите свою фамилию, имя и отчество без сокращений.

Далее отметьте свой телефон, код по ОКТМО и зафиксируйте, кто представляет данный расчет в налоговую инспекцию — сам налоговый агент в лице генерального директора организации или индивидуального предпринимателя либо его представитель. Поставьте подпись и дату. Что касается печати, то ее на расчете можете не ставить. Так как соответствующего поля «М.П.» на титульном листе нет.

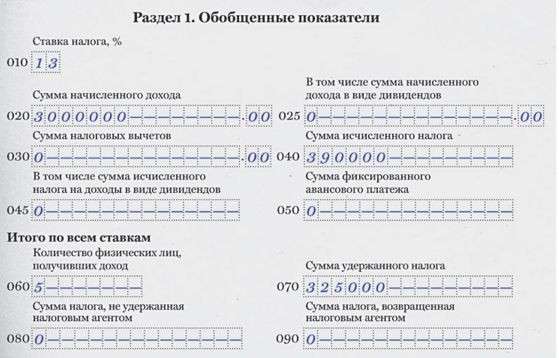

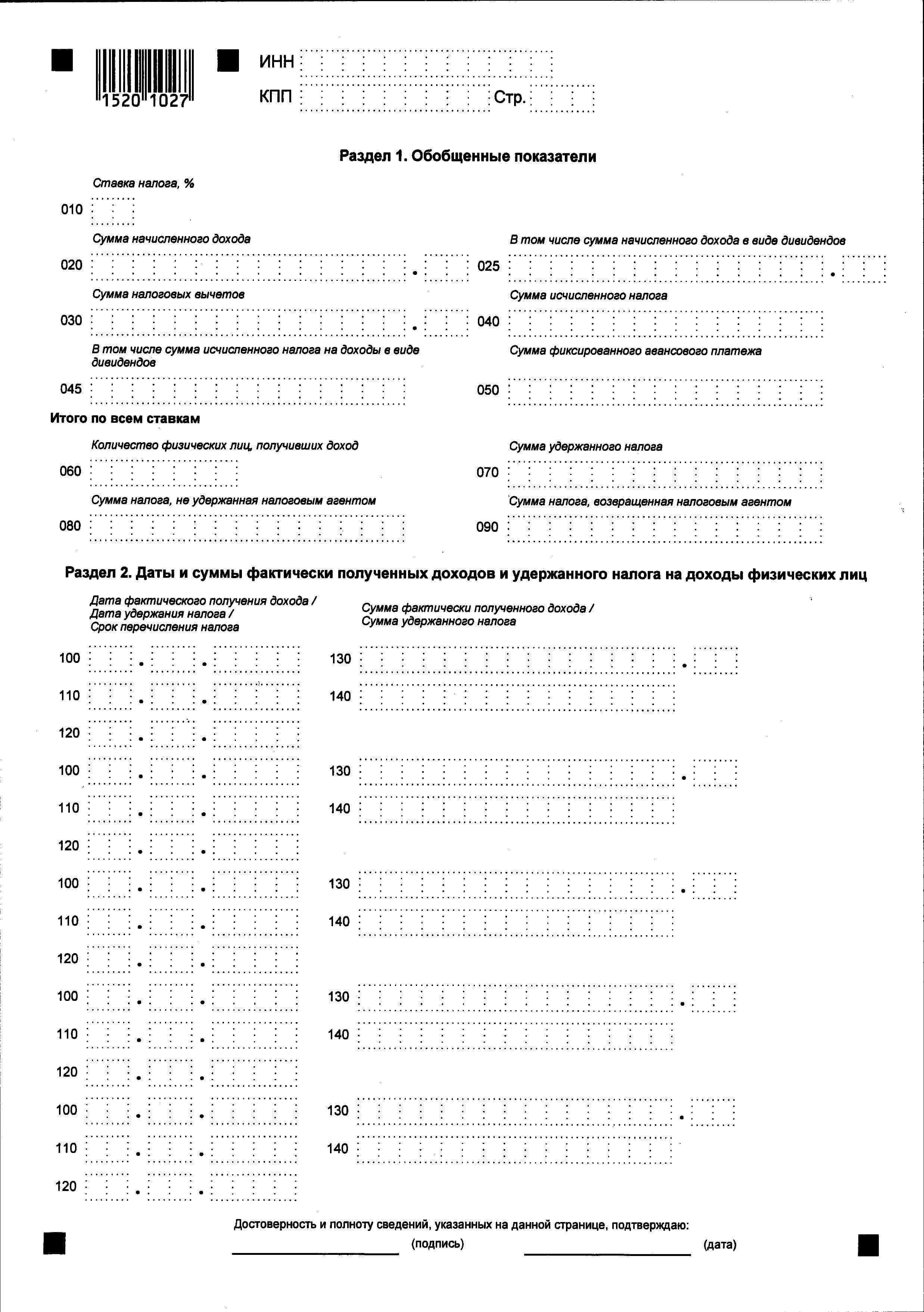

Раздел 1 «Обобщенные показатели». Заполняйте раздел по каждой ставке НДФЛ. То есть если вы удерживали НДФЛ, например, по двум ставкам — 13 и 35%, то вам потребуется заполнить два раздела 1. Саму ставку укажите в строке 010. По строке 020 отразите доход своих работников, облагаемый этой ставкой и рассчитанный нарастающим итогом с начала года.

Когда заполняете раздел 1 (со ставкой 13%), отдельно по строке 025 выделите выплаченные дивиденды. А если их нет — поставьте прочерки. По строке 030 покажите общую сумму вычетов по всем сотрудникам также нарастающим итогом. Причем фиксируйте тут вычеты не только на детей и жилье, но и вычеты в виде необлагаемых доходов. Например, необлагаемый вычет в размере 4000 руб. со стоимости подарка, полученного сотрудником. Кроме того, с этого года вы имеете право предоставлять работникам вычеты на лечение и обучение, их также показывайте по данной строке расчета по форме 6-НДФЛ.

В строке 040 отразите сумму исчисленного налога нарастающим итогом с начала года. Рассчитайте ее так:

Сумма исчисленного НДФЛ с начала года (строка 040)

Общий доход (строка 020)

Общий вычет (строка 030)

Ставка НДФЛ (строка 010)

По строке 050 укажите величину фиксированных авансов, зачтенных в счет НДФЛ с доходов иностранцев, работающих по патенту. Если такие работники у вас есть.

Ниже в строке 060 проставьте количество человек, которым вы выплатили доходы за налоговый период. По строке 070 покажите сумму удержанного налога, по строке 080 — величину НДФЛ, которую вы исчислили, но не удержали. По строке 090 — сумму возвращенного НДФЛ в соответствии со статьей 231 НК РФ. Если нет соответствующих данных, проставьте прочерки.

Также обратите внимание: если вы заполняете несколько разделов 1 по разным ставкам, то строки 060— 090 заполняйте только на первом из них. На остальных — проставьте прочерки.

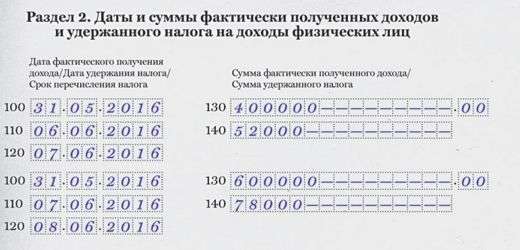

Раздел 2 «Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц». В разделе распределите все доходы работников по датам. Так, дату, когда сотрудники фактически получили доход, покажите по строке 100. Обратите внимание: для зарплаты такой датой будет последний день месяца, за который она начислена (п. 2 ст. 223 НК РФ). А для отпускных и больничных — день их выплаты.

Дату, когда вы удержали НДФЛ, отразите по строке 110. А день, не позднее которого должна быть перечислена сумма налога, — по строке 120. Обратите внимание: в 2016 году установлены разные сроки уплаты НДФЛ в зависимости от вида дохода. Так, по общему правилу НДФЛ нужно перечислять в бюджет не позднее дня, следующего за днем выплаты дохода. Исключение — налог с больничных и отпускных, его уплачивайте не позже последнего числа месяца, в котором были выданы названные суммы (п. 6 ст. 226 НК РФ).

По строке 130 укажите сумму, которую вы выплатили сотрудникам в конкретные дни. А по строке 140— величину налога, которую вы удержали при этом (п. 4.1 и 4.2 Порядка).

Порядок представления 6-НДФЛ6-НДФЛ представляют налоговые агенты. Форма 6 НДФЛ утверждена приказом ФНС России от 14.10.2015 № ММВ-7-11/450@.

Расчет 6-НДФЛ заполняется налоговыми агентами и представляется в налоговый орган по месту учета по форме 6-НДФЛ.

Расчет 6-НДФЛ состоит из:

Расчет составляется нарастающим итогом за первый квартал, полугодие, девять месяцев и год.

Общие требования к порядку заполнения формы 6-НДФЛФорма Расчета 6-НДФЛ заполняется на основании данных учета доходов, начисленных и выплаченных физическим лицам налоговым агентом, предоставленных физическим лицам налоговых вычетов, исчисленного и удержанного налога на доходы физических лиц, содержащихся в регистрах налогового учета.

В случае если показатели соответствующих разделов формы Расчета 6-НДФЛ не могут быть размещены на одной странице, то заполняется необходимое количество страниц.

Поле «Стр.» заполняется на каждой странице формы Расчета (кроме страницы 001).

При заполнении формы Расчета не допускается:

Каждому показателю формы Расчета соответствует одно поле, состоящее из определенного количества знакомест. В каждом поле указывается только один показатель. Исключение составляют показатели, значением которых являются дата или десятичная дробь.

Для указания даты используются по порядку три поля: день (поле из двух знакомест), месяц (поле из двух знакомест) и год (поле из четырех знакомест), разделенные знаком «.» («точка»).

Для десятичной дроби используются два поля, разделенные знаком «точка». Первое поле соответствует целой части десятичной дроби, второе - дробной части десятичной дроби.

Страницы формы Расчета имеют сквозную нумерацию, начиная с Титульного листа. Порядковый номер страницы записывается в определенном для нумерации поле слева направо, начиная с первого (левого) знакоместа.

Показатель номера страницы (поле «Стр.»), имеющий три знакоместа, записывается, например, для второй страницы - «002»; для десятой страницы - «010».

При заполнении полей формы Расчета должны использоваться чернила черного, фиолетового или синего цвета.

В форме Расчета обязательны к заполнению реквизиты и суммовые показатели. При отсутствии значения по суммовым показателям указывается ноль («0»).

Текстовые и числовые поля формы Расчета заполняются слева направо, начиная с крайней левой ячейки, либо с левого края поля, отведенного для записи значения показателя.

Если для указания какого-либо показателя не требуется заполнения всех знакомест соответствующего поля, в незаполненных знакоместах в правой части поля проставляется прочерк. Например, в верхней части каждой страницы формы Расчета указывается идентификационный номер налогового агента (далее - ИНН). При указании десятизначного ИНН организации в поле из двенадцати знакомест показатель заполняется слева направо, начиная с первого знакоместа, в последних двух знакоместах ставится прочерк: «ИНН 5024002119-».

Дробные числовые показатели заполняются аналогично правилам заполнения целых числовых показателей. В случае если знакомест для указания дробной части больше, чем цифр, то в свободных знакоместах соответствующего поля ставится прочерк. Например, сумма начисленного дохода заполняется по формату: 15 знакомест для целой части и 2 знакоместа для дробной части и, соответственно, при количестве в размере «1234356.50» они указываются как: «1234356 .50».

Форма Расчета заполняется по каждому ОКТМО отдельно.

Коды по ОКТМО содержатся в «Общероссийском классификаторе территорий муниципальных образований» ОК 033-2013 (ОКТМО).

Организации, признаваемые налоговыми агентами, указывают код по ОКТМО муниципального образования, на территории которого находится организация или обособленное подразделение организации.

Индивидуальные предприниматели, нотариусы, занимающиеся частнойпрактикой, адвокаты, учредившие адвокатские кабинеты и другие лица, занимающиеся частной практикой, и признаваемые налоговыми агентами, указывают код по ОКТМО по месту жительства.

Индивидуальные предприниматели, являющиеся налоговыми агентами, которые состоят на учете по месту осуществления деятельности с применением системы налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности и (или) патентной системы налогообложения указывают код по ОКТМО по месту учета индивидуального предпринимателя в связи с осуществлением такой деятельности, в отношении своих наемных работников указывают код по ОКТМО по месту своего учета в связи с осуществлением такой деятельности.

На каждой странице формы Расчета в поле «Достоверность и полноту сведений, указанных на данной странице, подтверждаю» проставляется дата подписания и личная подпись:

При подготовке Расчета с использованием программного обеспечения при распечатке на принтере допускается отсутствие обрамления знакомест и прочерков для незаполненных знакомест. Расположение и размеры значений реквизитов не должны изменяться. Печать знаков выполняется шрифтом Courier New высотой 16-18 пунктов.

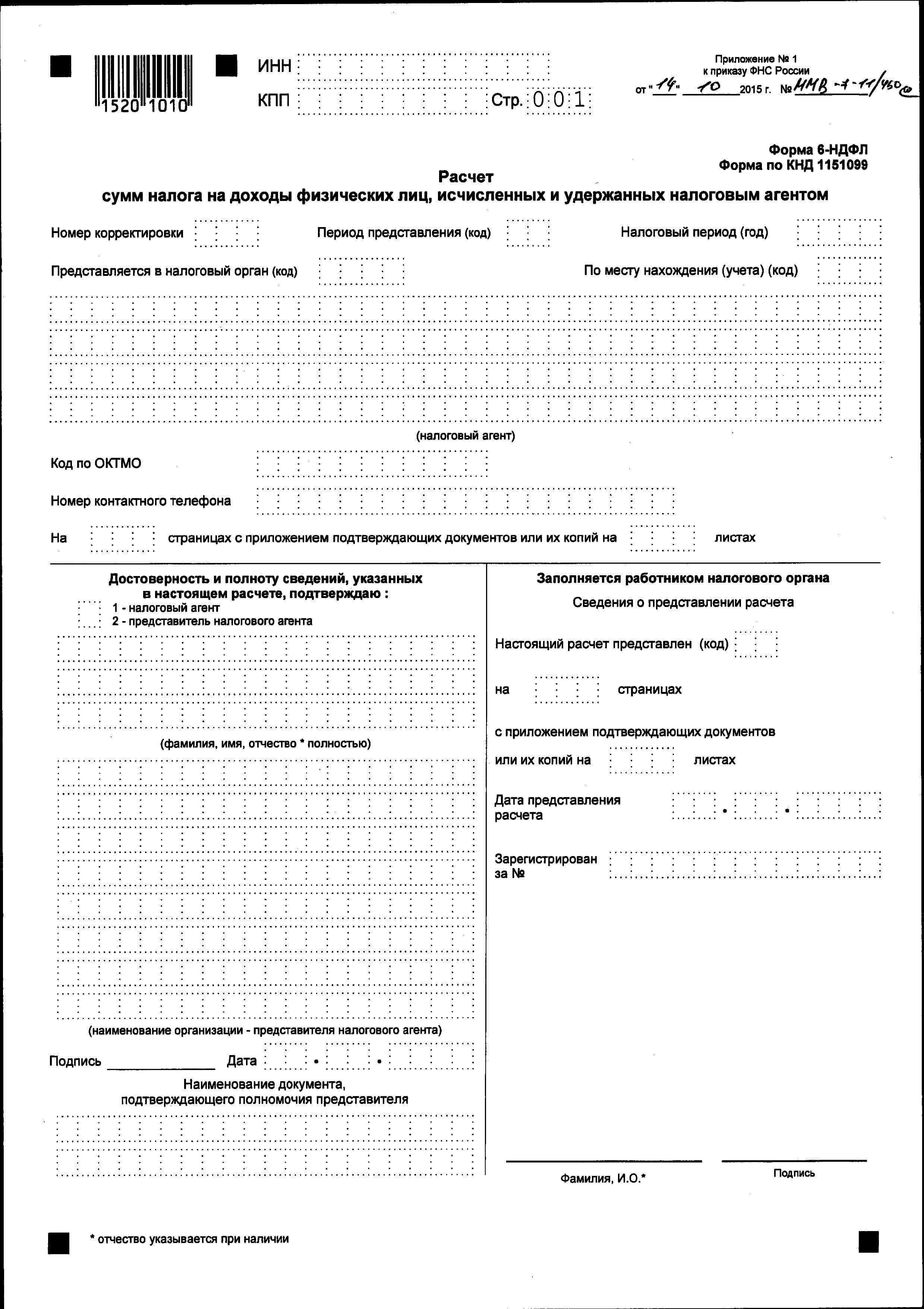

Заполнение Титульного листа 6-НДФЛТитульный лист (Стр. 001) формы Расчета заполняется налоговым агентом, за исключением раздела «Заполняется работником налогового органа».

На титульном листе формы Расчета указываются:

по строкам «ИНН» и «КПП» - для налоговых агентов - организаций - идентификационный номер налогового агента (ИНН) и код причины постановки на учет (КПП) по месту нахождения организации указывается согласно Свидетельству о постановке на учет в налоговом органе, а для налоговых агентов - физических лиц указывается ИНН в соответствии со Свидетельством о постановке на учет в налоговом органе физического лица по месту жительства на территории Российской Федерации.

В случае, если форма Расчета заполняется организацией, имеющей обособленные подразделения, в данном поле после ИНН указывается КППпо месту учета организации по месту нахождения ее обособленного подразделения;

По ликвидированным (реорганизованным) организациям по строке «Период представления (код)» проставляется код периода представления, соответствующий периоду времени от начала года, в котором произошла ликвидация (реорганизация) до дня завершения ликвидации (реорганизации). Например, при ликвидации (реорганизации) организации в сентябре соответствующего налогового периода в указанной строке проставляется код «53».

В отношении физического лица, признаваемого налоговым агентом, указывается полностью, без сокращений, фамилия, имя, отчество (отчество указывается при наличии) в соответствии с документом, удостоверяющим его личность. В случае двойной фамилии слова пишутся через дефис. Например, Иванов-Юрьев Алексей Михайлович;

Раздел титульного листа «Заполняется работником налогового органа» содержит сведения о способе представления Расчета в соответствии с приложением № 3 к настоящему Порядку, количестве страниц Расчета и количестве листов документа, подтверждающего полномочия представителя, если он представляет или подписывает Расчет, дате его представления (получения), номере, под которым зарегистрирован Расчет, фамилии и инициалах имени и отчества работника налогового органа, принявшего Расчет, его подпись.

Заполнение Раздела 1 «Обобщенные показатели» 6-НДФЛВ Разделе 1 - указываются обобщенные по всем физическим лицам суммы начисленного дохода, исчисленного и удержанного налога нарастающим итогом с начала налогового периода по соответствующей налоговой ставке.

Если налоговый агент выплачивал физическим лицам в течение налогового периода (периода представления) доходы, облагаемые по разным ставкам, Раздел 1, за исключением строк 060-090, заполняется для каждой из ставок налога.

В случае если показатели соответствующих строк Раздела 1 не могут быть размещены на одной странице, то заполняется необходимое количество страниц.

Итоговые показатели по всем ставкам по строкам 060-090 заполняются на первой странице.

В Разделе 1 указывается:

В Разделе 2 указываются даты фактического получения физическими лицами дохода и удержания налога, сроки перечисления налога, и обобщенные по всем физическим лицам суммы фактически полученного дохода и удержанного налога.

В Разделе 2 указывается:

Если в отношении различных видов доходов, имеющих одну дату их фактического получения, имеются различные сроки перечисления налога, то строки 100 - 140 заполняются по каждому сроку перечисления налога отдельно.

Порядок представления 6-НДФЛ в налоговые органыРасчет 6-НДФЛ представляется налоговым агентом в налоговый орган лично или через представителя в электронной форме по телекоммуникационным каналам связи с применением усиленной квалифицированной электронной подписи налогового агента или его представителя по установленным форматам.

Датой представления Расчета считается:

Расчет на бумажном носителе представляется только в виде утвержденной машиноориентированной формы, заполненной от руки либо распечатанной на принтере.

Приложение № 1 к Порядку заполнения и представления расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом по форме 6-НДФЛ

Коды периодов представления404 - Материал РЅРµ найден

Вы не можете посетить текущую страницу по причине:

Пожалуйста, перейдите на одну из следующих страниц:

Если проблемы продолжатся, пожалуйста, обратитесь к системному администратору сайта и сообщите об ошибке, описание которой приведено ниже.

Материал не найден

Привет всем! Я продолжаю рассказывать о налогообложении для новичков. Очередная тема сегодняшней статьи налог НДФЛ.

Давайте разберемся что это за налог. как его рассчитывать, оплачивать. Также я постараюсь в доступной форме рассказать обо всех изменениях НДФЛ в 2016 году.

Что такое налог НДФЛНалог на доходы физических лиц- НДФЛ, это налог. которым облагается любой доход. полученный от деятельности человека. Если это доход, полученный в рамках договора с работодателем, то он же и перечисляет, и рассчитывает налог в казну государства.

Когда доход получен в результате продажи имущества(недвижимость, автомобиль), то уплатить обязан сам гражданин.

Базовая ставка налога НДФЛСеверов А.А. работающий в ООО «Кедр» получает зарплату в размере 35320 рублей. У него 1 ребенок 2011 года рождения. Согласно предоставленным в бухгалтерию документов, бухгалтеру нужно применить вычет в 1400 рублей.

В итоге получаем из 35320 рублей вычитаем налоговый вычет и получаем 33920 рублей (то есть как видно с детского вычета 1400 не платится налог НДФЛ, а с остальной суммы заработной платы оплата НДФЛ производится в полном объеме), именно с этой суммы будет перечислен налог в бюджет.

Льгота ему предоставляется до тех пор, пока его общая зарплата в течение года не станет больше 350000 рублей. То есть с января по сентябрь для нашего случая.

Если по месту вашей работы вычет Вам не предоставлен, то граждане России имеют право подать декларацию по форме 3-НДФЛ, и получить деньги через налоговую инспекцию.

Как Вы понимаете, для организаций и ИП в 2016 году очень важно правильно применить все новшества. Для своевременной уплаты налога необходимы данные, которые есть на сайте ИФНС. для этого необходимо воспользоваться сервисом «Определение реквизитов ИФНС».

Изменение сроков уплаты НДФЛ с 01.01.2016С 01.01.2016 года применяется нормативный акт №113 ФЗ от 02 .05.2015, из которого следует, что по налогу НДФЛ нужно предоставлять ежеквартальную отчетность по форме 6-НДФЛ - Расчет исчисленных и удержанных налоговым агентом сумм НДФЛ.

В отчетной форме указываются суммы выплаченных работникам денежных средств. примененных налоговых льготах, и суммы налога.

Сроки сдачи отчетности НДФЛ Сдача отчетов по 6НДФЛ в ИФНС теперь будет поквартально:В случае если последний день сдачи отчета выпадает на выходной день, то тогда дата переносится на ближайший после этого рабочей день.

Бланк отчетности 6НДФЛ скачать: бланк 6НДФЛ .

Образецзаполнения 6НДФЛ скачать: бланк образца заполнения 6НДФЛ .

Сдача отчета по 2НДФЛ:

Отчетность по налогу 2-НДФЛ ,сдается до 1 апреля. Она составляется по каждому работнику на основании справок по форме 2-НДФЛ.

В приказе налоговой инспекции № ММВ-7-11/485@ от 30.10.2015 утверждена новая форма для справки по форме 2-НДФЛ в 2016 году.

В отчете нужно отразить, не только лиц, работающих по трудовым договорам, но и нанятых по гражданско-правовым договорам, а также других граждан, которым оплачивался доход.

Необходимо приложить «Реестр сведений о доходах физических лиц». В итоге инспектор выдаст Вам «Протокол приема сведений».Вам необходимо будет хранить этот документ согласно налоговому кодексу 4 года.

В составлении отчетности предлагаю воспользоваться бесплатной программой «Налогоплательщик ЮЛ», она подойдет всем системам налогообложения, не забывайте только регулярно её обновлять.

Штрафные санкции НДФЛ в 2016Если у Вас остались вопросы по НДФЛ в 2016 году, Вы сможете задать их в моей группе ВК « Секреты бизнеса для новичка » или в комментарии к статье.

На этом прощаюсь! Удачи!

Бесплатный тест драйв семинара по отчетности 6-НДФЛ можно получить по ссылке .

С 2016 года введена новая форма регламентированного отчета по налогу на доходы физических лиц — это 6-НДФЛ.

Отчет предполагает отражение:

Введение новой декларации обосновано надеждами государства на то, чтобы:

Форма декларации имеет титульный лист и два раздела:

При заполнении первого раздела формы не должно возникнуть вопросов. Здесь указываем обобщенные показатели, такие, как процентная ставка налога, итоговые суммы и количество работников предприятия, получивших доход.

Больший интерес вызывает заполнение второго раздела 6-НДФЛ.

Здесь необходимо будет заполнять все даты фактически полученного дохода, суммы дохода и суммы удержанного с конкретного дохода НДФЛ. Кроме того, необходимо будет указать дату перечисления удержанного НДФЛ. Причем, если различные виды доходов выпадают на одну дату получения, но сроки оплаты налога разные, то их необходимо разносить по разным строчкам. Сейчас много говорится о том, что декларация заполняется итоговыми данными, без аналитики по сотрудникам, и заполнить ее не предоставляет труда. Все выше сказанное говорит об обратном.

Скачать образец бланка 6 НДФЛ (по КНД 1151099) в формате Excel можно по ссылке .

Вот небольшой образец заполнения 6-НДФЛ на втором листе:

Я привел простейший пример по четырем сотрудникам, по одной процентной ставке, за три месяца. Уже в глазах рябит.

Теперь попробуем разобраться, как же нам теперь вести учет НДФЛ в программе 1С: «Зарплата и управление персоналом». И какие прогнозы по автоматизации заполнения данной декларации.

Учет НДФЛ и заполнение 6-НДФЛ в программе 1С 8.3 ЗУП 3.0Рассматривать будем версию 1С ЗУП 3.0, так как в 2.5 считаю, что автоматизировать заполнение данной формы отчета будет очень затруднительно, и скорее всего, реализовано не будет. Структура конфигурации версии 2.5 закладывалась около десяти лет назад и просто-напросто не сможет поддержать нужную аналитику.

Скажу лишь, что пользователям версии 1С ЗУП 2.5 в любом случае придется отказаться от настройки «При начислении НДФЛ принимать начисленный налог к учету как удержанный».

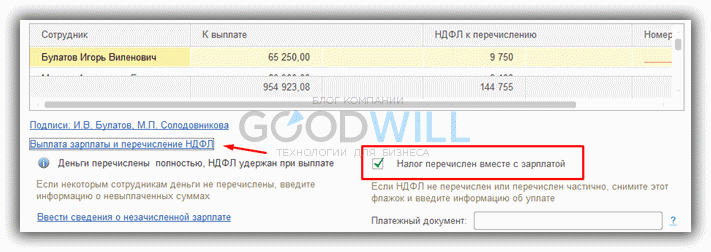

В версии 1С ЗУП 3.0 дела обстоят получше. По крайней мере, удержанный налог формируется сразу в ведомостях по выплате зарплаты:

Кроме этого, в ЗУП 3.0 ведется даже детализация НДФЛ по документам, по которым был удержан налог.

Мало того, в версии 3.0 очень удобно выполнен механизм оплаты НДФЛ. Оплату можно оформить так же из ведомости на выплату. Для этого нужно выбрать ссылку «Выплата зарплаты и перечисление НДФЛ». Затем установить флажок «Налог перечислен вместе с зарплатой» и указать документ, по которому произошло оформление платежа:

Как видно, в новой конфигурации фирма 1С максимально постаралась заложить все нюансы учета НДФЛ, предусмотренные Налоговым кодексом и есть надежда, что в скором времени выйдет релиз, в котором форма отчета 6-НДФЛ будет формироваться автоматически (при правильном учете). На данный момент в последних релизах 1С ЗУП 3.0 и 1С Бухгалтерия 8.3 декларация уже присутствует в регламентных отчетах, но заполнение нужно делать вручную. Зато потом можно выгрузить в электронном виде.

В связи со всем выше сказанным, мы настоятельно рекомендуем всем пользователям версии конфигурации 1С ЗУП 2.5 переходить на версию 3.0.

Смотрите также видео урок по 6-НДФЛ от ПрофБух8 :

P.S. Наша компания предоставляет услуги по настройке, доработке и комплексному внедрению 1С. Закажите бесплатный расчет стоимости вашей задачи на странице Услуги 1С или по телефону +7 (499) 499 76 06 .

Это будет вам интересно: