Рейтинг: 4.9/5.0 (1883 проголосовавших)

Рейтинг: 4.9/5.0 (1883 проголосовавших)Категория: Бланки/Образцы

03 Октября 2016

Работодатели, заключая с физическими лицами договоры гражданско-правового характера, довольно часто прописывают в них условия, позволяющие потом контролирующим органам квалифицировать данные договоры как трудовые. А как известно, от правовой природы взаимоотношений между страхователем и физическим лицом зависят наступающие в связи с этим последствия, в частности возникновение обязанности по уплате взносов в ФСС.

В некоторых компаниях сотрудники часто пользуются услугами платных парковок, например, при разъездном характере работы. Компании, в свою очередь, компенсируют понесенные расходы. Рассмотрим, каким образом отразить в бухгалтерском и налоговом учете расходы на компенсацию сотруднику оплаты парковки.

В Письме от 14.06.2016 № 03‑03‑06/1/34531 чиновниками Минфина снова был рассмотрен вопрос о порядке обложения НДФЛ и налогом на прибыль сумм возмещения организацией расходов на аренду квартиры работника, переехавшего в связи с работой в другой местности. Правда, на этот раз выводы чиновников в части налога на прибыль едва ли порадуют налогоплательщиков. Впрочем, и из данной ситуации они могут извлечь определенную выгоду. Какую именно, поясним далее, вначале проанализируем нынешнюю позицию финансистов.

29 Сентября 2016

С 1 января 2017 года вступит в силу недавно принятый Федеральный закон № 238‑ФЗ «О независимой оценке квалификации» (далее – Закон № 238‑ФЗ), устанавливающий порядок прохождения такой оценки работниками. Одна из целей введения этой процедуры – создание для работника возможности подтвердить свою квалификацию не у своего работодателя или образовательном учреждении, а в других, независимых, специально созданных для этого организациях. Предполагается, что такая оценка будет удобна не только для работников, но и для работодателей. Правда, убедиться в этом мы сможем еще не скоро. А пока попробуем разобраться, что на сегодняшний момент установил законодатель по поводу независимой оценки квалификации работника.

В период простоя работнику в общем порядке выплачивают заработную плату, а не компенсационные выплаты. Оплату простоя облагают страховыми взносами в ПФР, ФФОМС, ФСС России и взносами на "травматизм". Если время простоя оплачивается, то указанный период засчитывают в страховой стаж сотрудника.

Семинары

Покупатель имеет право получить от продавца сведения как о товарах, так и об их изготовителях, а продавец обязан своевременно в доступной форме довести до покупателя необходимую и достоверную информацию (п. 1 ст. 7 Закона Республики Беларусь от 09.01.2002 N 90-З "О защите прав потребителей" (далее - Закон о защите прав потребителей); п. 9 Правил N 31).

До заключения договора покупателю предоставляются сведения о наименовании товара, цене, условиях оплаты и доставки, количестве или комплектности и другая информация о товаре с учетом его специфики (подп. 9.2 Правил N 31).

При доставке товаров покупателю продавец должен предоставить необходимые сведения об их использовании и иную предусмотренную законодательством или договором информацию, а также штриховой идентификационный код товаров, маркируемых таким кодом (абз. 3 подп. 9.2 Правил N 31; п. 1 Постановления Совета Министров Республики Беларусь от 04.08.2005 N 862 "О некоторых вопросах по внедрению товарной нумерации и штрихового кодирования и внесении изменений и дополнений в постановление Совета Министров Республики Беларусь от 24 мая 2000 г. N 748"; п. 23 Положения о товарной нумерации и штриховом кодировании товаров (продукции) в Республике Беларусь, утвержденного Постановлением Совета Министров Республики Беларусь от 24.05.2000 N 748). Одновременно с товаром покупателю передаются относящиеся к нему документы: технический паспорт, инструкция по эксплуатации и др. (п. 24 Правил N 31).

Договор купли-продажи товаров по образцам

Договор розничной купли-продажи может быть заключен на основании ознакомления покупателя с образцом товара (его описанием, каталогом товаров и т.п.), предложенным продавцом (п. 1 ст. 467 Гражданского кодекса Республики Беларусь). Причем организация, которая тем или иным способом предлагает к продаже товар по образцам, обязана заключить договор с любым лицом, выразившим намерение приобрести такой товар (ч. 3 п. 11 Правил N 31).

Способы заключения договора разнообразны и зависят в первую очередь от формы торговли по образцам. Классический вариант - договор заключается путем составления документа, подписанного сторонами.

Возможны и другие способы, например покупатель сообщает о своем намерении приобрести товар после ознакомления с его образцом (описанием). Сообщение может быть передано при помощи почтовой, телеграфной, телетайпной, телефонной, электронной или иной связи, позволяющей достоверно установить, что оно исходит от покупателя, а также в иной форме, не запрещенной законодательством (п. 14 Правил N 31).

В общем случае договор признается заключенным с момента выдачи продавцом покупателю документа, подтверждающего факт приобретения товара (например, кассового или товарного чека) (п. 15 Правил N 31). Исполненным договор, как правило, считается с момента передачи покупателю товара, доставленного:

- в место, предусмотренное договором;

- по месту жительства покупателя или иному указанному им адресу (если место передачи товара договором не определено) (п. 20 Правил N 31).

Оказание услуг в связи с продажей товаров по образцам

Продавец может предложить покупателю товаров сопутствующие услуги:

сборку, установку, подключение, наладку;

сервисное обслуживание (п. 5 Правил N 31).

Услуги в связи с продажей товара, предлагаемые продавцом при заключении договора, могут оказываться только с согласия покупателя, который вправе отказаться от них (п. 27 Правил N 384, ч. 2 п. 6 Правил N 31).

На практике нередко возникает вопрос: является ли для торговой организации оказание на возмездной основе услуг, сопутствующих реализации товаров, отдельным видом деятельности?

Закон о торговле определяет торговлю как предпринимательскую деятельность, в основе которой лежат отношения по продаже произведенных, переработанных или приобретенных товаров, а также по выполнению работ, оказанию услуг, связанных с продажей товаров. Иными словами, доставку, сборку, установку, подключение и прочие аналогичные услуги (работы) следует относить к торговой деятельности, если они непосредственно связаны с продажей товаров, т.е. являются обязательным условием договора купли-продажи и включены в цену товара.

Если же такие услуги (работы) оказываются на основании отдельного договора с покупателем (перевозки, подряда, сервисного обслуживания и др.) и оплачиваются сверх установленной цены товара, их нужно рассматривать как отдельные вспомогательные виды деятельности торговой организации.

Проанализируем варианты доставки товара в зависимости от договорных условий оказания и оплаты такой услуги. Товар можно доставить покупателю нарочным (курьером) либо воспользоваться своим автомобилем или услугами сторонней организации (почта, перевозчик и т.д.) При этом бухгалтерский учет данных операций зависит от того, включены ли услуги по доставке товара в его розничную цену.

Бесплатная доставка товара покупателю

В этом случае доставка является частью договора купли-продажи товара и не оплачивается покупателем дополнительно, поскольку уже учтена продавцом в цене товара.

Затраты, понесенные продавцом в связи с такой доставкой, следует относить к расходам на реализацию. Сюда включаются расходы по оплате услуг перевозчиков, почтовых отделений, а если доставка осуществляется собственными силами продавца - расходы по оплате труда курьера, водителя, покупке горюче-смазочных материалов, амортизации автомобиля и т.д.

В бухгалтерском учете данные расходы обобщаются на счете 44 "Расходы на реализацию" и впоследствии включаются в себестоимость реализации (Инструкция по применению Типового плана счетов бухгалтерского учета, утвержденная Постановлением Министерства финансов Республики Беларусь от 30.05.2003 N 89 (далее - Инструкция N 89)). При этом составляются бухгалтерские проводки:

Д-т 44 - К-т 60, 23, 70, 69, 02, 10-3 - затраты по доставке товаров покупателю учтены в составе расходов на реализацию;

Д-т 90-2 - К-т 44 - связанные с реализацией расходы включены в себестоимость реализации.

Включенные в цену расходы на доставку возмещаются за счет торговой надбавки в розничной цене товара.

Доставка товара за отдельную плату

Если по условиям договора купли-продажи доставка товаров не предусмотрена либо предлагается в качестве дополнительной услуги, покупатель может воспользоваться таким предложением, оплатив ее стоимость сверх цены приобретаемого товара.

У продавца соответствующие затраты не включаются в расходы на реализацию товаров, а отражаются:

- как возмещение услуг, оказанных сторонними субъектами хозяйствования (перевозчиками, почтовыми отделениями и т.п.), - если доставка товара осуществляется с привлечением третьих лиц;

- как оказание транспортных или курьерских услуг - если товар доставляется силами продавца.

Если доставка производится третьими лицами и возмещается покупателем дополнительно к цене товара, в бухгалтерском учете составляются записи:

Д-т 76 - К-т 51 - оплачено сторонней организации за услуги по доставке;

Д-т 62 - К-т 76 - предъявлена к возмещению покупателю стоимость услуги по доставке;

Д-т 50 (51) - К-т 62 - получены денежные средства от покупателя в возмещение расходов по доставке.

Следует иметь в виду, что если продавец сам оказывает услугу по перевозке товара в адрес покупателя на автомобиле и взимает за это плату, он осуществляет транспортную деятельность (код 60240 "Перевозки грузов автомобильным транспортом" Общегосударственного классификатора Республики Беларусь "Виды экономической деятельности" ОКРБ 005-2006, утвержденного Постановлением Государственного комитета по стандартизации Республики Беларусь от 28.12.2006 N 65). В данном случае он должен формировать тарифы на автоперевозку и отражать в бухгалтерском учете доходы и расходы по транспортным услугам в общеустановленном порядке.

Ценообразование и отражение в бухгалтерском учете

Организация, торгующая товарами по образцам, вправе самостоятельно или по согласованию с покупателем устанавливать цены на товары и тарифы на сопутствующие работы, услуги, если в отношении них согласно законодательству о ценообразовании не применяется государственное ценовое регулирование (ст. 12 Закона Республики Беларусь от 10.05.1999 N 255-З "О ценообразовании" (далее - Закон о ценообразовании)). Такое регулирование в настоящее время осуществляется Советом Министров Республики Беларусь, государственными органами (организациями) только в отношении товаров, включенных в соответствующие перечни (приложение 1 к Указу Президента Республики Беларусь от 25.02.2011 N 72 "О некоторых вопросах регулирования цен (тарифов) в Республике Беларусь"; Постановление Советом Министров Республики Беларусь от 14.04.2011 N 495 "Об утверждении перечней товаров (работ, услуг), цены (тарифы) на которые регулируются Министерством экономики, Министерством здравоохранения, облисполкомами и Минским горисполкомом, и признании утратившими силу некоторых постановлений Совета Министров Республики Беларусь").

На остальные товары (работы, услуги) устанавливаются свободные цены и тарифы, т.е. сформированные под воздействием спроса и предложения в условиях свободной конкуренции (абз. 5 ст. 3 Закона о ценообразовании).

Продажная цена товара в розничной торговле складывается из цены его приобретения, торговой надбавки и НДС (за исключением фиксированных (регулируемых) розничных цен) (п. в) ч. 2 разд. 1.3.1 Методических рекомендаций по документальному оформлению и учету товарных операций в розничной торговле и общественном питании, утвержденных Приказом Министерства торговли Республики Беларусь от 09.04.2007 N 74 (далее - Методические рекомендации N 74)).

Для учета товарных операций Типовым планом счетов бухгалтерского учета, утвержденного Постановлением Министерства финансов Республики Беларусь от 30.05.2003 N 89, предусмотрены следующие основные балансовые счета: 20 "Основное производство", 41 "Товары", 42 "Торговая наценка", 44 "Расходы на реализацию", 90 "Реализация" (ч. 11 разд. 1.3.1 Методических рекомендаций N 74).

Расчеты за товары, реализуемые по образцам

Оплачивать приобретаемые по образцам товары покупатель может в наличной и безналичной форме (п. 15 Правил N 31).

По общему правилу наличные денежные средства и банковские пластиковые карты принимаются к оплате с использованием кассовых суммирующих аппаратов или специальных компьютерных систем (далее - кассовое оборудование), платежных терминалов (подп. 2.1 Постановления Совета Министров Республики Беларусь, Национального банка Республики Беларусь от 09.01.2002 N 18/1 "О приеме наличных денежных средств при реализации товаров (работ, услуг) и о некоторых вопросах использования кассовых суммирующих аппаратов и специальных компьютерных систем" (далее - Постановление N 18/1)).

Однако этот порядок приема наличных не является обязательным для торговли с доставкой товаров на дом или в иное оговоренное место (подп. 2.2.13 Постановления N 18/1). В подобных случаях прием наличных денежных средств может оформляться первичными учетными документами, информация о бланках которых занесена в электронный банк данных (ч. 2 подп. 2.2 Постановления N 18/1). Из установленного перечня таких документов (Постановление Министерства по налогам и сборам Республики Беларусь от 05.04.2002 N 43 "О бланках первичных учетных документов, информация об изготовлении и реализации которых подлежит внесению в электронный банк данных об изготовленных и реализованных бланках первичных учетных документов и контрольных знаках") для приема наличных денег подходят приходный кассовый ордер формы КО-1, талон формы 20-ФС и квитанция формы КВ-1.

Следует отметить, что с 1 апреля 2011 г. существенно изменились требования, предъявляемые к формам первичных учетных документов (Указ Президента Республики Беларусь от 15.03.2011 N 114 "О некоторых вопросах применения первичных учетных документов"). Так, в качестве первичных теперь применяются документы, составленные по формам, содержащимся в Перечне первичных учетных документов, утвержденного Постановлением Совета Министров Республики Беларусь от 24.03.2011 N 360 (далее - Перечень)). В настоящее время данный Перечень включает только одну обязательную к использованию форму документа для приема наличных денежных средств - приходный кассовый ордер. Квитанция формы КВ-1 и талон формы 20-фс в Перечень не вошли, однако организации вправе применять их до 01.07.2011 (Постановление Министерства финансов Республики Беларусь от 29.03.2010 N 37 "О признании утратившими силу некоторых нормативных правовых актов Министерства финансов Республики Беларусь").

Безналичные расчеты осуществляются путем внесения покупателем денежных средств на расчетный счет продавца через банк, отделение связи или с помощью банковских пластиковых карточек.

При оплате покупателями товаров в бухгалтерском учете организации составляются следующие проводки:

Д-т 50 - К-т 62 - получение от покупателя наличных денежных средств в оплату за товар;

Д-т 51 - К-т 62 - поступление оплаты за товар на расчетный счет.

В определенных случаях покупатель может рассчитаться за товар, используя электронные платежные системы (например, EasyPay, WebMoney) (Правила осуществления операций с электронными деньгами, утвержденные Постановлением Правления Национального банка Республики Беларусь от 26.11.2003 N 201).

Покупатель может оплатить товар предварительно либо по факту его получения. Принимая от покупателя предоплату, продавцу нужно учитывать возможные последствия нарушения срока передачи товара покупателю.

Выплата процентов за просрочку передачи товара

Если покупатель не получил в оговоренный срок оплаченный им товар, он вправе согласовать с продавцом новый срок доставки либо требовать возврата уплаченной суммы. При этом продавец должен выплатить покупателю проценты на сумму предоплаты в размере ставки рефинансирования Национального банка Республики Беларусь за период со дня доставки товара, указанного в договоре, до дня:

- фактической доставки (в случае согласования нового срока);

- возврата суммы предоплаты.

Договором может быть установлен и более короткий срок для начисления процентов (п. 2, 4 ст. 24 Закона о защите прав потребителей, п. 26 Правил N 31).

Следует также помнить о том, что уплачиваемые покупателю проценты за просрочку доставки облагаются подоходным налогом, при этом организация-продавец выполняет функции налогового агента (подп. 1.1 ст. 154, п. 1 ст. 175 Налогового кодекса Республики Беларусь).

товар торговля покупатель розничный

Документальное оформление приобретения товара

По общему правилу в момент расчета покупателя за товар и выдачи ему продавцом документа о приобретении товара происходит заключение договора купли-продажи (п. 15 Правил N 31).

Какой документ продавец должен выдать покупателю? Ответ на этот вопрос содержится в абз. 4 ст. 1 Закона о защите прав потребителей и Положении о порядке оформления документа, подтверждающего факт покупки товара (выполнения работы, оказания услуги), утвержденного Постановлением Министерства торговли Республики Беларусь от 06.05.2002 N 23 (далее - Положение N 23)).

Если денежные средства принимаются с использованием кассового оборудования, в подтверждение покупки продавец выдает покупателю кассовый чек (ч. 1 п. 1 Положения N 23).

При продаже товаров без использования кассового оборудования документом, подтверждающим факт покупки, может быть в том числе квитанция к приходному кассовому ордеру, квитанция к отрывному талону, технический паспорт, инструкция по эксплуатации, руководство пользователя.

Размещено на Allbest.ru

Посылочная торговля - форма продажи товаров, при которой их реализация осуществляется с использованием почтовых каналов или телефонных линий для сбора заказов и содействия в доставке проданных товаров.

Посылочная торговля осуществляется по заказам, выполняемым в виде почтовых отправлений. Система посылторга возникла во времена, когда клиенты стали отправлять свои заказы производителям по почте. Позднее продавцы пытались стимулировать поток заказов от потребителей путем рассылки каталогов, в первую очередь жителям сельских районов.

При почтовой торговле знакомство покупателя с товаром чаше всего происходит по каталогам. Всего в мире насчитывается порядка 8500 каталогов общим тиражом более 14 млрд экземпляров.

Во всей необъятной массе российских покупателей есть особая группа, предпочитающая не тратить часть своего времени на энергичные походы в поисках нужной вещи. Эти люди находят особое удовольствие в неспешном просмотре ярко и богато оформленных каталогов.

Каталожные компании можно подразделить на две основные группы: международные и российские операторы.

Международная торговля по каталогамВ первую входят такие международные гиганты каталожной торговли, как 3 Suisses, Otto, La Redoute, Quelle, Neckermann. Основу ассортимента, предлагаемого в каталогах этих фирм, составляют одежда, обувь, аксессуары, бижутерия и товары для дома (другие товарные позиции могут быть представлены в тематических изданиях, дополняющих основной каталог).

Бывают и исключения. Так, каталоги Biltcma специализируются на запчастях к автомобилям, лодкам, яхтам.

Гигант отрасли — фирма «Сирс» - ежегодно рассылает 300 млн каталогов и имеет годовой оборот свыше 3 млрд долл. Другая фирма — корпорация «Дж. К. Пенни» ежегодно продает по каталогам товаров на сумму более 1 млрд долл.

Обе фирмы имеют в своих магазинах секции по продаже товаров по каталогам, а в небольших населенных пунктах — специальные каталожные бюро, в которых потребитель может по каталогу заказать товар. Заказанные товары отгружаются с центрального склада в эти секции или в бюро, откуда потребителя извещают о прибытии заказа.

В целом около 85% семей в США предпочитают делать покупки по почте.

Иностранные каталожные компании работают в России либо через собственные пункты заказа, как Otto, либо через свои представительства, как Quelle. Некоторые центры приема заказов, например «Все для всех», Центр заказов «Малино», «Роберто Чинелли», обслуживают каталоги нескольких, иногда даже конкурирующих фирм.

Российская торговля по каталогамВторую группу каталожных операторов составляют российские компании. Наиболее крупные из них — РРЕ Group, Riders Digest, «Мир книги», «Книга-Сервис», «Терра-Книжный клуб», интернет-магазин «Озон», торговый дом «Ле Монти» и др. В России успешно развивается сеть торговли по каталогам — «Отто», «Витт», «Мегги Молл», «Квелле» и др.

Каталожная торговля в России сейчас переживает свое становление, развиваясь с каждым годом все динамичнее. Российские покупатели постепенно убеждаются, что делать покупки по почте — выгодно и удобно.

Однако само явление торговли по почте для России не новинка. Еще в 1864 г. в Санкт-Петербурге была образована компания «Александр», которая первой начала продавать товары почтой. Немногим позже каталожная торговля стала развиваться и в Москве, где появилась компания «Мюр и Мюрелиз» (теперь в ее здании находится ЦУМ). В 1913 г. в стране с 140-миллионным населением было отмечено 9 млн таких покупателей.

К 1917 г. посылочную торговлю уже вели крупные универсальные магазины Москвы, Петербурга и Одессы. Октябрьская революция приостановила развитие этого направления коммерции. Но в 1924 г. было организовано государственное посылторговое предприятие «Коммерческое агентство "Связь"».

Становление современного рынка торговли по каталогам приходится на начало 1990-х гг. (1993), когда в России появились первые представители зарубежных каталожных гигантов Otto и Quelle. Сегодня это один из наиболее динамично развивающихся сегментов розничного рынка: ежегодный прирост продаж, по информации «Почтового торгового дома», составляет 80-100%, притом, что в России товары по каталогам покупают примерно 7% населения (оценка РРЕ Group).

Все больше и больше людей осознают, сколько преимуществ дает новый вид торговли. Продавцы обычно рассылают каталоги избранным клиентам или предоставляют возможность получить их в своих торговых помещениях (но номинальной цене или бесплатно).

В качестве таких торговых помещений выступают магазины — демонстрационные залы. торгующие по каталогам по сниженным ценам для сбыта широкого ассортимента ходовых марочных товаров, продающихся в обычных магазинах с высокой наценкой. Такие магазины широко известны в мировой практике. Их характерная черта — предварительный отбор товара покупателем по каталогам.

Магазины — демонстрационные залы выпускают каталоги, дополняя их сезонными изданиями меньшего объема. В каталоге указаны прейскурантная цена каждого изделия и его цена со скидкой.

Основные стадии посылочной торговли включают в себя:

Каталоги, как правило, рассылаются по почте бесплатно уже делавшим заказы и с предварительной оплатой — по запросам покупателей, находящихся иногда в других странах и выразивших желание ознакомиться с товарным ассортиментом данного торгового предприятия.

В зависимости от условий каталога после этого следует либо отгрузка товара с последующей оплатой, либо, наоборот, предварительная оплата с последующей отгрузкой товара.

Технология этой формы продажи состоит в следующем: покупатель, получая информацию из различных рекламных источников, после изучения каталога и отбора товара направляет свой заказ, используя различные средства связи (почту, телефон, телефакс и др.) продавцу товара на фирму, где его регистрируют. Многие компании (например, Quelle) принимают заказы по факсу, телефону, электронной почте.

Оплата может производиться как при получении посылки, так и предварительно. Зарубежные посылторговые компании чаше всего предусматривают предоплату. Фирма Отто, например, требует заранее оплатить 100% стоимости любого заказа, другие — не менее 30% плюс сервисный сбор.

Российские посылторговцы чаще работают по системе наложенного платежа, когда клиент оплачивает товар в момент его получения по почте.

Если по какой-то причине покупателю товар не подходит, его можно вернуть, получив деньги обратно. В среднем к посылторго- вым фирмам возвращается порядка 10% заказов. Однако продажа товаров по почте, в том числе обмен товаров, на государственном уровне пока не регулируется.

Организаторами посылочной торговли могут быть:

Возможна также кооперация предприятий посылочной торговли с крупными универсальными и специализированными магазинами.

Появление хороших дорог и увеличение количества автомобилей снизило объемы посылочной торговли, тем не менее, на сегодняшний день этот вид торговли за рубежом процветает.

Продажа товаров ранее производилась только с использованием почтовой службы. В последнее время появились новые формы, в частности:

На Западе и в США продажа товаров по почте — вполне состоявшийся бизнес, существующий уже почти две сотни лет. Покупки по почте в этих странах делают 85% населения, что обеспечивает порядка четверти всего розничного товарооборота и дает торговым компаниям 10-15% дополнительного дохода.

В России посылочная торговля тоже развивается, но масштабы этого рынка несопоставимы с Европой и Америкой.

Если обороты зарубежных лидеров почтовой доставки исчисляются миллиардами долларов, то в нашей стране весь рынок заказа товаров по почте составляет, по оценке Национальной ассоциации директ-маркетинга, всего 330 млн долл. или 0,2% общего объема розничных продаж. Причина не только в низкой платежеспособности россиян. Развитие этого вида торговли напрямую связывают с повышением уровня жизни населения.

Пошлины и таможенные сборы, которыми облагаются импортные товары, практически сводят на нет одно из основных преимуществ покупок по каталогам — возможность приобрести товар поболее низкой цене, чем в магазине. Между тем игроки российского рынка продажи товаров по почте убеждены, что у их бизнеса большое будущее.

Покупательские предпочтения россиян, имевших опыт заказа товаров по каталогам, заметно отличаются от предпочтений западного потребителя.

У европейцев самым большим спросом пользуется одежда. На втором месте по объему продаж — домашний текстиль: занавески, покрывала, постельное белье и т.п. Пользуются спросом также косметические средства, витамины и пищевые добавки, игрушки, комплектующие для компьютеров и автомобилей, бытовая техника, а корпоративные клиенты любят заказывать по почте канцелярские при надежности.

Несколько иные запросы у россиян. Спрос на одежду по каталогам в нашей стране лишь начинает формироваться. Значительно чаще в России заказывают:

Статистика свидетельствует, что группа покупателей, приобретающих товары по каталогам, составляет всего около 7% россиян.

Результаты опросов дают возможность составить социальный «портрет покупателя»:

Согласно данным AEVPC ЕМОТА (Европейской ассоциации торговли по почте) наибольший объем «дистанционных» продаж на душу населения приходится на Германию — 246 евро, много меньше на Великобританию — 186 евро и 126 евро на одного человека во Франции. К сожалению, Россия в этом списке стоит на последнем месте — 1 евро на одного человека. Впрочем, это также свидетельствует и о том, что у России большие потенциал и возможности развивать рынок почтовой торговли. Условия для этого в России идеальны:

Бизнес

Бизнес

28 Февраль 2013, 18:20

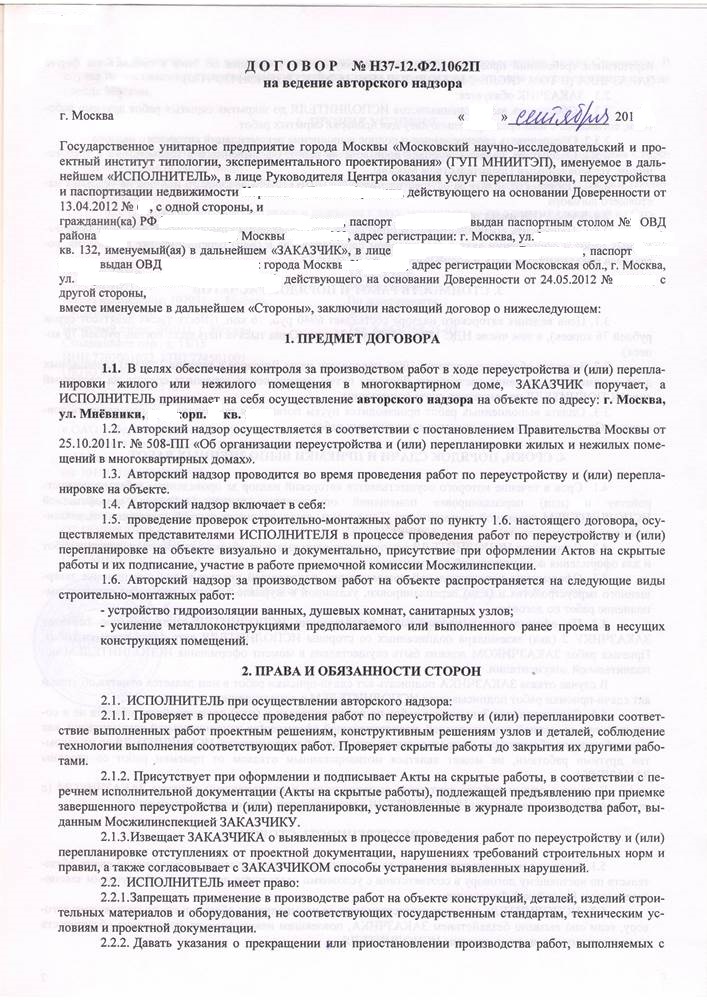

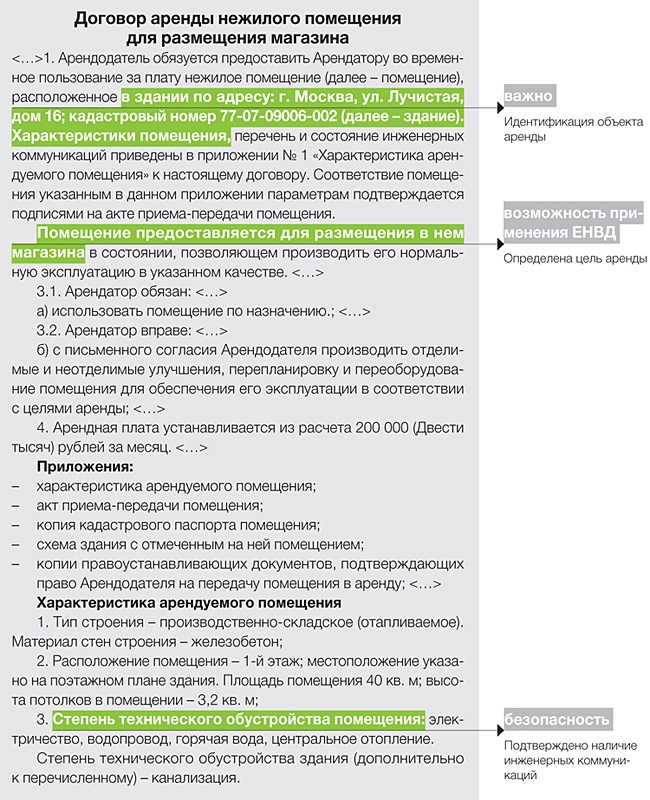

Минфин в письме от 11.02.2013 N 03-11-06/3/3381 разъясняет порядок применения ЕНВД при осуществлении розничной торговли в выставочных залах по образцам и каталогам.

Вопрос: Организация, применяющая УСН (объект налогообложения “доходы, уменьшенные на величину расходов”), арендует помещение (площадь 20,5 кв. м) в нежилом здании для целей осуществления оптово-розничной торговой деятельности строительными и отделочными материалами.

По договору аренды помещение будет использоваться арендатором как офисное помещение в соответствии с его уставной деятельностью.

В арендованном помещении будет размещен выставочный зал торговых образцов, будут заключаться договоры с покупателями и осуществляться расчеты за товар наличными денежными средствами.

Относится ли в данном случае реализация товаров в выставочном зале к розничной торговле для целей применения системы налогообложения в виде ЕНВД?

Подпадает ли торговая деятельность организации в части розничных продаж строительных и отделочных материалов под систему налогообложения в виде ЕНВД в случае, если:

- строительные материалы будут отпускаться в этом же помещении;

- строительные материалы будут отпускаться со склада, расположенного в другом месте?

Возможно ли осуществление оптовой торговли без применения ККТ в целях применения системы налогообложения в виде ЕНВД?

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

от 11 февраля 2013 г. N 03-11-06/3/3381

Департамент налоговой и таможенно-тарифной политики рассмотрел письмо и по вопросам, связанным с порядком применения системы налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности, на основании информации, изложенной в письме, сообщает следующее.

В соответствии с п. 2 ст. 346.26 Налогового кодекса Российской Федерации (далее – Кодекс) система налогообложения в виде единого налога на вмененный доход может применяться в отношении, в частности, предпринимательской деятельности в сфере розничной торговли, осуществляемой через магазины и павильоны с площадью торгового зала не более 150 кв. м по каждому объекту организации торговли.

Статьей 346.27 Кодекса установлено, что к стационарной торговой сети, имеющей торговые залы, относится торговая сеть, расположенная в предназначенных для ведения торговли зданиях и строениях (их частях), имеющих оснащенные специальным оборудованием обособленные помещения, предназначенные для ведения розничной торговли и обслуживания покупателей. К данной категории торговых объектов относятся магазины и павильоны.

Под стационарной торговой сетью, не имеющей торговых залов, понимается торговая сеть, расположенная в предназначенных для ведения торговли зданиях, строениях и сооружениях (их частях), не имеющих обособленных и специально оснащенных для этих целей помещений, а также в зданиях, строениях и сооружениях (их частях), используемых для заключения договоров розничной купли-продажи, а также для проведения торгов. К данной категории торговых объектов относятся крытые рынки (ярмарки), торговые комплексы, киоски, торговые автоматы и другие аналогичные объекты.

На основании ст. 346.29 Кодекса для исчисления суммы единого налога на вмененный доход при розничной торговле, осуществляемой через объекты стационарной торговой сети, имеющей торговые залы, используется физический показатель “площадь торгового зала (в квадратных метрах)”.

Под площадью торгового зала понимается часть магазина, павильона (открытой площадки), занятая оборудованием, предназначенным для выкладки, демонстрации товаров, проведения денежных расчетов и обслуживания покупателей, площадь контрольно-кассовых узлов и кассовых кабин, площадь рабочих мест обслуживающего персонала, а также площадь проходов для покупателей. К площади торгового зала относится также арендуемая часть площади торгового зала. Площадь подсобных, административно-бытовых помещений, а также помещений для приема, хранения товаров и подготовки их к продаже, в которых не производится обслуживание покупателей, не относится к площади торгового зала. Площадь торгового зала определяется на основании инвентаризационных и правоустанавливающих документов (ст. 346.27 Кодекса).

Таким образом, одним из условий для перевода деятельности, связанной с розничной реализацией товаров, на систему налогообложения в виде единого налога на вмененный доход является осуществление данной деятельности через объекты стационарной и (или) нестационарной торговой сети, предусмотренные гл. 26.3 Кодекса.

При этом исходя из ст. 346.27 Кодекса под розничной торговлей понимается предпринимательская деятельность, связанная с торговлей товарами (в том числе за наличный расчет, а также с использованием платежных карт) на основе договоров розничной купли-продажи.

К розничной торговле согласно указанной статье Кодекса не относится, в частности, реализация товаров по образцам и каталогам вне стационарной торговой сети.

Поэтому предпринимательская деятельность в сфере розничной реализации товаров по образцам и каталогам переводится на систему налогообложения в виде единого налога на вмененный доход только при условии осуществления ее через объект стационарной торговой сети.

Одновременно следует отметить, что согласно п. 13 Правил продажи товаров по образцам, утвержденных Постановлением Правительства Российской Федерации от 21.07.1997 N 918 “Об утверждении Правил продажи товаров по образцам” (далее – Правила), в организации, осуществляющей продажу товаров по образцам, должны быть выделены помещения для демонстрации образцов предлагаемых к продаже товаров. Для ознакомления покупателей представляются образцы предлагаемых товаров всех артикулов, марок и разновидностей, комплектующих изделий и приборов, фурнитуры и других сопутствующих товаров. При этом п. 14 указанных Правил установлено, что образцы товаров, предлагаемых к продаже, должны быть выставлены в месте продажи в витринах, на прилавках, подиумах, стендах, специальных пультах, оборудование и размещение которых позволяет покупателям ознакомиться с товарами.

В связи с этим выставочный зал может быть отнесен к объектам стационарной торговой сети, так как предназначен для обслуживания покупателей и оборудуется соответствующим образом для указанных целей.

Соответственно, предпринимательская деятельность в сфере розничной реализации товаров, осуществляемая с использованием выставочного зала, может быть отнесена к розничной торговле и переведена на систему налогообложения в виде единого налога на вмененный доход при условии соблюдения положений гл. 26.3 Кодекса, в том числе при условии соблюдения ограничения по площади торгового зала (не более 150 кв. м).

Вместе с тем обращаем внимание, что при осуществлении предпринимательской деятельности в сфере розничной торговли через арендованные объекты торговли следует учитывать положения ст. 607 Гражданского кодекса Российской Федерации (далее – ГК РФ), которой установлено, что в договоре аренды должны быть указаны данные, позволяющие определенно установить имущество, подлежащее передаче арендатору в качестве объекта аренды.

При отсутствии этих данных в договоре условие об объекте, подлежащем передаче в аренду, считается не согласованным сторонами, а соответствующий договор не считается заключенным.

Учитывая изложенное, если по договору аренды здания или сооружения, заключенному в соответствии с нормами гл. 34 ГК РФ, указано назначение арендуемого помещения – склад или офис (офисное помещение), то доходы от предпринимательской деятельности арендодателя, связанной с реализацией товаров через арендованное помещение, предназначенное для использования под склад или в качестве офиса (офисного помещения), единым налогом на вмененный доход не облагаются.

Обращаем внимание, что согласно Постановлению Президиума ВАС РФ от 15.02.2011 N 12364/10 по делу N А51-8701/2009 офисное помещение, в котором заключаются договоры купли-продажи строительных материалов, не может квалифицироваться как торговое место, расположенное в объекте стационарной торговой сети.

Согласно указанному Постановлению Президиума ВАС РФ деятельность по продаже строительных материалов, осуществляемая с использованием офисного помещения, не относится к деятельности, в отношении которой, с учетом содержащегося в абз. 12 ст. 346.27 Кодекса определения розничной торговли, подлежит применению специальный налоговый режим в виде единого налога на вмененный доход.

Оптовая торговля также не подлежит переводу на систему налогообложения в виде единого налога на вмененный доход.

Кроме того, сообщаем, что в соответствии с п. 1 ст. 2 Федерального закона от 22.05.2003 N 54-ФЗ “О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт” (далее – Закон N 54-ФЗ) контрольно-кассовая техника, включенная в государственный реестр, применяется на территории Российской Федерации в обязательном порядке всеми организациями и индивидуальными предпринимателями при осуществлении ими наличных денежных расчетов и (или) расчетов с использованием платежных карт в случаях продажи товаров, выполнения работ или оказания услуг.

Данное правило применяется во всех случаях, за исключением тех, которые предусмотрены ст. 2 Закона N 54-ФЗ, где перечислены виды деятельности, при осуществлении которых организации и индивидуальные предприниматели в силу специфики своей деятельности, особенностей своего местонахождения могут производить наличные денежные расчеты и (или) расчеты с использованием платежных карт без применения контрольно-кассовой техники.

Исходя из п. 2.1 ст. 2 Закона N 54-ФЗ организации и индивидуальные предприниматели, являющиеся налогоплательщиками единого налога на вмененный доход для отдельных видов деятельности, при осуществлении видов предпринимательской деятельности, установленных п. 2 ст. 346.26 Кодекса, и не подпадающие под действие п. п. 2 и 3 данной статьи, могут осуществлять наличные денежные расчеты и (или) расчеты с использованием платежных карт без применения контрольно-кассовой техники при условии выдачи по требованию покупателя (клиента) документа (товарного чека, квитанции или другого документа), подтверждающего прием денежных средств за соответствующий товар (работу, услугу).

При этом согласно п. 2 ст. 14.5 Кодекса Российской Федерации об административных правонарушениях неприменение в установленных федеральными законами случаях контрольно-кассовой техники, применение контрольно-кассовой техники, которая не соответствует установленным требованиям либо используется с нарушением установленных законодательством Российской Федерации порядка и условий ее регистрации и применения, а равно отказ в выдаче по требованию покупателя (клиента) в случае, предусмотренном федеральным законом, документа (товарного чека, квитанции или другого документа), подтверждающего прием денежных средств за соответствующий товар (работу, услугу), – влечет предупреждение или наложение административного штрафа на граждан в размере от одной тысячи пятисот до двух тысяч рублей; на должностных лиц – от трех тысяч до четырех тысяч рублей; на юридических лиц – от тридцати тысяч до сорока тысяч рублей.

Также следует отметить, что согласно Положению о Министерстве финансов Российской Федерации, утвержденному Постановлением Правительства Российской Федерации от 30.06.2004 N 329, и Регламенту Минфина России, утвержденному Приказом Минфина России от 15.06.2012 N 82н, в Минфине России рассматриваются индивидуальные и коллективные обращения граждан и организаций по вопросам, находящимся в сфере ведения Минфина России.

При этом в соответствии с Положением и Регламентом, если законодательством не установлено иное, не рассматриваются по существу обращения по проведению экспертизы договоров, учредительных и иных документов организаций, а также по оценке конкретных хозяйственных ситуаций.

и таможенно-тарифной политики