.png)

.png)

Рейтинг: 4.5/5.0 (1887 проголосовавших)

Рейтинг: 4.5/5.0 (1887 проголосовавших)Категория: Бланки/Образцы

Учет деятельности предпринимателя на ОСН в корне отличается от документооборота ООО. Судопроизводство в арбитражном суде осуществляется на основе равноправия сторон. Учет ИП, да в бухии, "как положено"? Важные ссылки для ИП на УСН и ЕНВД 500 р. Расходы при УСН: всё что участвует в вашей предпринимательской деятельности зарплаты, материалы, аренда и пр. Re:Как заполнять Книгу доходов при номенклатуре более 30 000 наименований? Коэффициент-дефлятор, необходимый для расчета минимального 100 000 р. Налог на имущество ФЛ ежеквартально платится до 30 числа Авансовые платежи по налогу на имущество. Штрафы Штраф за отчетность в ПФР 5 % суммы страховых взносов, начисленной к уплате за последние три месяца отчетного расчетного периода, за каждый полный или неполный месяц со дня, установленного для его представления, но не более 30 процентов указанной суммы и не менее 1 000 рублей.

Уверен. что многие сталкиваются с данной проблемой. Можно использовать налоговые вычеты.

Но даже в моем упрощенном варианте возникает куча проблем. С 2014 года взносы и на страховую и на накопительную часть, перечисляют целиком на страховую, независимо от возраста.

Как выглядит и как заполнять книгу учета доходов и расходов ИП на ОСНОРечь идет о книге доходов и расходов. Из "Действия" выбираете команду "Отчет о бухгалтерских проводках" и вам полностью расписывается по каждому наименованию вашей накладной цены закупки и продажи, а так же подводится итог. Сводные проводки: сумма закупки и сумма продажи. Начисления заработной платы и налогообложения отчислений в фонды. Возможные штрафы и санкции Предприниматель имеет право самостоятельно разработать форму КУДиР с обязательными разделами, позволяющими контролировать налогообложение НДФЛ. Механизм расчета НДС у предприниметелей такой же, как и у организаций НДС уплачивается и сдается ежеквартально до 20-го числа января НДС. Cooler Простите за мой кретинизм, т. Налогоплательщики ИП на ОСН уплачивают 13% от разницы между доходами и расходами. Если нет, тогдапредприниматель обязан уплачивать за себя страховые взносы в Пенсионный фонд и Федеральный фонд обязательного медицинского страхования.

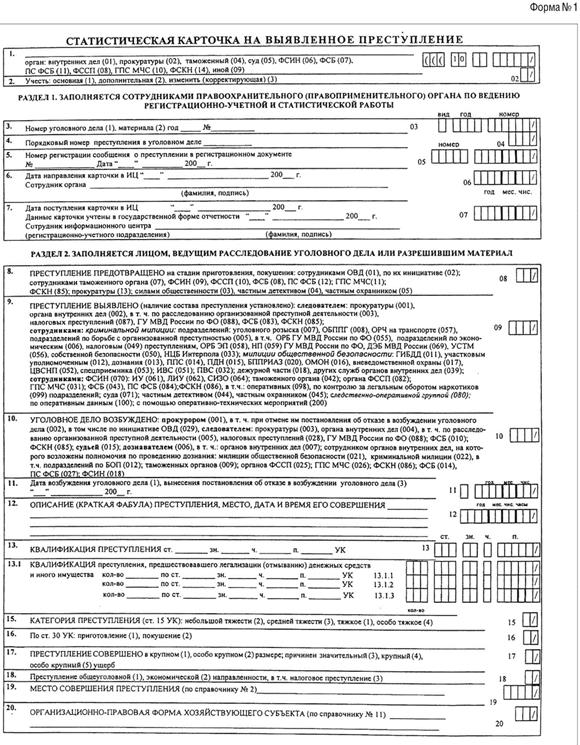

При переходе на УСН с ОСНО, в заявлении пишите доходы без НДС. По этим видам деятельности встают на учёт по месту регистрации ИП в течении пяти дней после начала деятельности первого дохода. К доходам относится выручка от ведения основных видов деятельности без учета косвенных налогов НДС. внереализационные и прочие поступления. Никак не пойму проблемму. Вы б посмотрели утвержденную МИнфином Книгу доходов и расходов. Налорг по всему материалу дела красной чертой проводит вопрос о том. что ИП не вел Книгу ДиР. Необходимости учета ОС и начисления амортизации. Штрафы Штраф за отчетность в ПФР 5 % суммы страховых взносов, начисленной к уплате за последние три месяца отчетного расчетного периода, за каждый полный или неполный месяц со дня, установленного для его представления, но не более 30 процентов указанной суммы и не менее 1 000 рублей.

Вот первое, что попалось, есть и более свежие, но искать некогда, мнение Минфина по этому вопросу, файл не прикрепить, привожу полностью: Вопрос: Решением ВАС РФ от 08. Не важно где зарегистрирован ИП, по ЕНВД нужно стать на учет отдельно по фактическому месту ведения деятельности кроме: оказания автотранспортных услуг по перевозке пассажиров и грузов; розничной торговли, осуществляемой через объекты стационарной торговой сети, не имеющей торговых залов, а также объекты нестационарной торговой сети; размещения рекламы на транспортных средствах. А если продажа, то не видит. Доходы заносятся после внесения оплаты от покупателя через кассу или расчетный счет. Сижу заполняю, ещё вопрос возник, получается раздел 2.

КУДИР - это книга учета доходов и расходов, которую должны вести все организации и ИП на УСН (ст. 346.24 НК РФ). Заверять книгу в налоговой инспекции не требуется, однако при любых вопросах к годовой декларации налоговики могут запросить книгу учета для более тщательной проверки. Ошибки в КУДИР или ее отсутствие – повод для штрафа в размере минимум 10 тысяч рублей (ст. 120 НК РФ и ст. 15.11 КоАП).

КУДИР - это книга учета доходов и расходов, которую должны вести все организации и ИП на УСН (ст. 346.24 НК РФ). Заверять книгу в налоговой инспекции не требуется, однако при любых вопросах к годовой декларации налоговики могут запросить книгу учета для более тщательной проверки. Ошибки в КУДИР или ее отсутствие – повод для штрафа в размере минимум 10 тысяч рублей (ст. 120 НК РФ и ст. 15.11 КоАП).

КУДИР ведется по форме, утвержденной приказом Минфина РФ от 22.10.2012 г. № 135н. КУДИР для ИП на УСН – основной документ налогового учета. Организации-упрощенцы, кроме налогового учета в КУДИР, ведут еще и обязательный бухучет. Свою налоговую базу по упрощенному налогу налогоплательщики определяют на основании КУДИР, поэтому если вы совмещаете несколько налоговых режимов, то нужно вести учет доходов и расходов по УСН отдельно от другого налогового режима.

Общие правила оформления и заполнения КУДИР следующие:

КУДИР состоит из 4 разделов плюс титульный лист. В I разделе книги налогоплательщик указывает доходы и расходы, во II разделе – расходы на покупку ОС и НМА, III раздел включает в себя убытки прошлых лет, на которые можно уменьшить текущий налог, IV раздел посвящен расходам, которые уменьшают сумму налога. II-III раздел должны заполнять только при УСН Доходы минус расходы, а IV раздел предназначен только для УСН Доходы. Рассмотрим подробнее, как вести КУДИР при УСН 15% и 6%.

Заполнение КУДИР при УСН ДоходыПоскольку налогоплательщик на УСН Доходы учитывает только свои доходы, то в I разделе КУДИР он будет отражать лишь поступления на расчетный счет или в кассу. При этом в качестве дохода для определения налоговой базы учитывают не любые полученные денежные средства. Согласно ст. 346.15 НК РФ упрощенец учитывает в качестве доходов свою выручку и внереализационные доходы – сдачу имущества в аренду и прочие доходы из ст. 250 НК РФ. Перечень же доходов, которые нельзя учесть на УСН, приводится в статьях 224, 251, 284 НК РФ.

Этот перечень длинный, большая часть доходов весьма специфические. Укажем наиболее характерные для повседневной деятельности большинства бизнесменов: нельзя считать доходом получаемые из ФСС деньги для возмещения затрат на детские пособия и больничные для сотрудников, возврат авансов или любых излишне уплаченных сумм, суммы полученных кредитов или возврат ссуды, которую выдала сама организация.

У ИП еще больше нюансов при налоговом учете доходов, полученных в рамках упрощенной системы. Предприниматель не учитывает в КУДИР по УСН свой доход в качестве зарплаты по найму, пополнение кассы собственного предприятия. Продажа имущества, не используемого в предпринимательской деятельности (например, машины или квартиры) при расчете налогооблагаемой базы в доход тоже не включается.

Как вести КУДИР при УСН 6%? Поступления доходов отражаются путем регистрации ПКО, платежного поручения или выписки банка. Если выручка сдается по БСО, то на несколько бланков можно сделать один приходный ордер, но при условии, что бланки были выписаны в течение одного рабочего дня. Если же нужно отразить в КУДИР возврат денег покупателю, то такую сумму нужно вписать в графу «доходы» со знаком минус.

Еще один нюанс заполнения КУДИР по УСН доходы – заполнение раздела IV. Поскольку на УСН Доходы налогоплательщик может уменьшить сумму налога на страховые взносы, то размер этих взносов должен быть отражен в IV разделе КУДИР. В книге указывается сведения о платежном документе, период уплаты взносов, категория взносов и их размер. Предприниматели в этом разделе указывают не только взносы за работников, но и на собственное пенсионное и медицинское страхование. По итогам каждого квартала, а также полугодия, 9 месяцев и календарного года подводятся итоги.

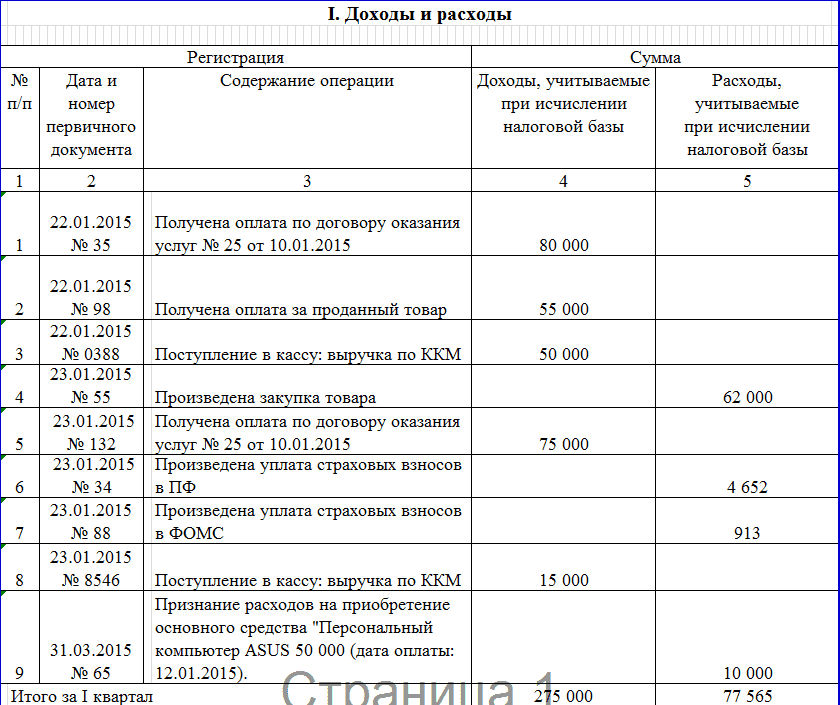

Пример заполнения КУДИР на УСН Доходы 6%ИП Кузнецов И. М. 11.01.2016 г. купил сырье для производства булочек на 230 000 рублей и реализовал 100 булочек по цене 20 рублей за штуку. Одну булочку покупатель вернул предпринимателю из-за нарушенной упаковки. Кроме того, ИП Кузнецов получил аванс от покупателя в размере 10 000 рублей. У Кузнецова работает один кондитер, зарплата которого 30 000 рублей. За январь 2016 года Кузнецов заплатил страховые взносы за работника – 9 000 рублей.

Вот как выглядит на этом примере образец заполнения КУДИР для ИП на УСН 6% в 2016 году.

Доходы в КУДИР отражаются одинаково, независимо от выбранного варианта УСН. А вот расходы отражаются в разделе I только при УСН Доходы минус расходы. Перечень расходов, которые можно учитывать в КУДИР, есть в приложении 2 к приказу Минфина РФ от 22.10.2012 г. №135н и в ст. 346.16 НК РФ. Поскольку расходы уменьшают налоговую базу по УСН, налоговики тщательно проверяют траты компании и регулярно выпускают письма и разъяснения: какие расходы можно принять к учету, а какие – нельзя. Общий принцип таков - расходы можно принять только если они экономически обоснованы, документально подтверждены и принесут налогоплательщику доход.

Плательщик УСН может учесть при расчете единого налога материальные расходы, затраты на оплату труда и обязательное социальное страхование сотрудников и некоторые другие расходы. У каждой перечисленной категории затрат есть свои особенности, например, расходы на покупку товаров попадают в КУДИР только после того, как они непосредственно попали на склад, были оплачены поставщику и проданы покупателю. Страховые взносы за работников при УСН Доходы минус расходы не уменьшают сам рассчитанный налог, а включаются в налогооблагаемую базу в качестве расходов в полном размере.

Обратите внимание, что личные расходы индивидуального предпринимателя на УСН Доходы минус расходы, прямо не связанные с получением прибыли, нельзя вносить в КУДИР.

Пример заполнения КУДИР при УСН Доходы минус расходыРассмотрим на примере, как заполнять КУДИР для ИП на УСН 15%. Данные о доходах и расходах ИП Кузнецова И.М. возьмем из предыдущего примера. Плюс к этому Кузнецов заплатил в январе авансом арендную плату за помещение пекарни – 100 000 рублей за февраль-март 2016 года. Аванс по аренде в КУДИР включается не на дату перечисления денег, а на дату выполнения встречного обязательства, то есть подписания акта об оказании услуг аренды на последний день марта 2016 года.

В этом примере образец заполнения КУДИР для ИП на УСН 15% в 2016 году будет выглядеть следующим образом.

В образцах документах на нашем сайте вы можете скачать КУДИР по УСН. Если же у вас возникают вопросы о том, как заполнить КУДИР по УСН, рекомендуем обратиться за бесплатной консультацией к специалистам 1С:БО.

Состав книги учета

Книга учета доходов и расходов предпринимателя, применяющего общую систему налогообложения, состоит из шести разделов:

—

раздел I «Учет доходов и расходов»;

—

раздел II «Расчет амортизации основных средств»;

—

раздел III «Расчет амортизации по малоценным и быстроизнашивающимся предметам, не списанным по состоянию на 1 января 2002 года»;

—

раздел IV «Расчет амортизации нематериальных активов»;

—

раздел V «Расчет начисленных (выплаченных) в виде оплаты труда доходов и удержанных с них налогов»;

—

раздел VI «Определение налоговой базы».

Каждый раздел книги учета состоит из нескольких таблиц. Их нужно заполнить, если предприниматель осуществлял операции, для отражения которых предназначены соответствующие таблицы.

Внесение записей

Записи о хозяйственных операциях вносите в книгу учета в хронологическом порядке на основании первичных документов (п. 4 Порядка учета доходов и расходов предпринимателей).

Учет доходов, расходов и хозяйственных операций ведите в рублях (абз. 1 п. 5 Порядка учета доходов и расходов предпринимателей). Доходы и расходы, которые выражены в валюте, учтите в совокупности с доходами и расходами, выраженными в рублях. Их нужно пересчитать по официальному курсу, установленному Банком России на дату признания соответствующего дохода (на дату фактического осуществления расхода) (абз. 2 п. 5 Порядка учета доходов и расходов предпринимателей).

Отражение доходов и расходов

Доходы, полученные в результате зачета взаимных требований, отразите в книге учета на дату подписания акта о взаимозачете. Расходы, понесенные в связи с зачетом взаимных требований, отразите в книге учета на эту же дату (при условии, что на момент подписания акта выполнены другие условия для признания расхода). На дату подписания акта взаимозачета обязательства продавца (исполнителя) и покупателя (заказчика) погашаются (ст. 410 ГК РФ). Основанием для внесения записей в книгу учета доходов и расходов является акт зачета взаимных требований.

Доходы от реализации основных средств и нематериальных активов определите как разницу между ценой реализации и их остаточной стоимостью (п. 14 Порядка учета доходов и расходов предпринимателей).

Получается: Раздел 1 и Раздел 6. Так?

Заполнение раздела I

Раздел I состоит из семи таблиц, шесть их которых предусматривает два варианта их заполнения:

—

таблица 1-1А «Учет приобретенного и израсходованного сырья по видам товаров (работ, услуг)»;

—

таблица 1-1Б «Учет приобретенного и израсходованного сырья по видам товаров (работ, услуг)»;

—

таблица 1-2 «Учет выработанных и израсходованных полуфабрикатов по видам товаров (работ, услуг)»;

—

таблица 1-3А «Учет приобретенного и израсходованного вспомогательного сырья и материалов по видам товаров (работ, услуг)»;

—

таблица 1-3Б «Учет приобретенного и израсходованного вспомогательного сырья и материалов по видам товаров (работ, услуг)»;

—

таблица 1-4А «Учет иных материальных расходов (в т. ч. топливо, электроэнергия, транспортные услуги и т. п.) и их распределение по видам деятельности»;

—

таблица 1-4Б «Учет иных материальных расходов (в т. ч. топливо, электроэнергия, транспортные услуги и т. п.) и их распределение по видам деятельности»;

—

таблица 1-5А «Количественно-суммовой учет израсходованных материальных ресурсов на выпущенную готовую продукцию по видам товаров (работ, услуг)»;

—

таблица 1-5Б «Количественно-суммовой учет израсходованных материальных ресурсов на выпущенную готовую продукцию по видам товаров (работ, услуг)»;

—

таблица 1-6А «Учет доходов и расходов по видам товаров (работ, услуг) в момент их совершения»;

—

таблица 1-6Б «Учет доходов и расходов по видам товаров (работ, услуг) в момент их совершения»;

—

таблица 1-7А «Учет доходов и расходов по всем видам товаров (работ, услуг) за месяц»;

—

таблица 1-7Б «Учет доходов и расходов по всем видам товаров (работ, услуг) за месяц».

Таблицы с литерой «А» заполняются, если предприниматель осуществляет операции, облагаемые НДС. Таблицы с литерой «Б» заполняются при совершении операций, не облагаемых НДС. Если предприниматель осуществляет операции как облагаемые НДС, так и освобожденные от налогообложения, он должен вести раздельный учет таких операций и заполнять, соответственно, таблицы как с литерой «А», так и с литерой «Б».

Таблицу 1-1 заполните на основании первичных документов о приобретении товаров (работ, услуг), используемых для производства готовой продукции (выполнения работ, оказания услуг). В данной таблице не отражаются приобретенные материальные ресурсы (топливо, электроэнергия, транспортные расходы и т. п.), которые подлежат отражению в таблице № 1-4.

В таблице 1-2 отразите операции по учету выработанных и израсходованных полуфабрикатов по видам товаров (работ, услуг) из приобретенного и израсходованного сырья, которое ранее было отражено в таблице № 1-1.

Таблицу 1-3 используйте для учета приобретенного и израсходованного вспомогательного сырья и материалов по видам товаров (работ, услуг), которые составляют основу готовой продукции (работ, услуг).

Материальные расходы. не отраженные в таблицах 1-1 и 1-3, укажите в таблице 1-4.

В таблице 1-5 формируйте полную себестоимость готовой продукции (выполненной работы, оказанной услуги) на основании данных из предыдущих таблиц.

В таблице 1-6 отразите доходы от предпринимательской деятельности и расходы, связанные с получением этих доходов. Таблица заполняется в момент признания соответствующих доходов и расходов.

Если предприниматель осуществляет только торговые операции и не формирует себестоимость готовой продукции (выполненной работы, оказанной услуги), таблицу 1-6 заполняйте на основании данных из таблиц 1-1 и 1-4.

Таблицу 1-7 заполняйте по итогам каждого месяца на основании данных, отраженных в таблице 1-6. В этой таблице определяются доходы и расходы текущего месяца, которые в дальнейшем учитываются при расчете НДФЛ.

Заполнение раздела VI

Раздел VI состоит из трех таблиц:

—

таблица 6-1 «Определение налоговой базы по налогу на доходы физических лиц за налоговый период 200 __ года»;

—

таблица 6-2 «Регистр прочих расходов, связанных с осуществлением предпринимательской деятельности за налоговый период 200 __ года»;

—

таблица 6-3 «Регистр расходов, произведенных в отчетном налоговом периоде, но связанных с получением доходов в следующих налоговых периодах».

Данный раздел является сводным и предназначен для обобщения информации, включенной в предыдущих разделах книги учета доходов и расходов.

Строку «Доход от реализации товаров, выполненных работ, оказанных услуг» таблицы 6-1 заполните на основании данных, отраженных в графе 16 таблицы 1-7А и (или) графе 15 таблицы 1-7Б.

В строке «Прочие доходы» таблицы 6-1 укажите размер прочих доходов, в том числе стоимость имущества, полученного безвозмездно.

В строке «Итого доходов» таблицы 6-1 отразите суммарное значение доходов, полученных в налоговом периоде. Сумму доходов, отраженных в данной строке, переносите в строку 030 листа В декларации по форме 3-НДФЛ.

Строку «Материальные расходы» заполните на основании данных, отраженных в графе 10 таблицы 1-7А и (или) таблицы 1-7Б. Сумму материальных расходов переносите в строку 050 листа В декларации по форме 3-НДФЛ.

В строке «Суммы амортизации по амортизируемому имуществу» отразите начисленную за налоговый период амортизацию по основным средствам и нематериальным активам на основании данных таблиц разделов II, III, IV. Значение данной строки переносите в строку 060 листа В декларации по форме 3-НДФЛ.

В строке «Расходы на оплату труда» отразите начисленную зарплату и вознаграждения в пользу сотрудников предпринимателя за налоговый период на основании данных раздела V. Значение данной строки переносите в строку 070 листа В декларации по форме 3-НДФЛ.

Строку «Прочие расходы» заполните на основании данных из таблицы № 6-2. Значение данной строки перенесите в строку 090 листа В декларации по форме 3-НДФЛ.

В строке «Итого расходов» отразите суммарное значение всех расходов предпринимателя, учитываемых при расчете НДФЛ за налоговый период. Данные этой строки перенесите в строку 040 листа В декларации по форме 3-НДФЛ.

Строку «Расходы, произведенные в отчетном налоговом периоде, но связанные с получением доходов в следующих налоговых периодах» заполните на основании данных таблицы 6-3.

Таблица 6-2 служит для расшифровки прочих расходов, произведенных предпринимателем в текущем налоговом периоде и учитываемых при расчете НДФЛ.

В таблице 6-3 отразите расходы, которые понесены в текущем налоговом периоде и которые будут признаны в последующих налоговых периодах (после получения соответствующих доходов).

Пример заполнения книги учета доходов и расходов предпринимателя

А.А. Иванов зарегистрировался в качестве предпринимателя 28 октября 2011 года. Он применяет общую систему налогообложения и является плательщиком НДС.

В течение 2011 года им были осуществлены следующие хозяйственные операции.

– 2 ноября – оплата аренды офиса за ноябрь – сумма 30 000 руб. (без НДС).

– 5 ноября – приобретение строительного песка в объеме 5000 куб. м по цене 354 руб./куб. м, в том числе НДС (18%) – 54 руб.

– 22 ноября – приобретение компьютера (стоимость 49 560 руб. в т. ч. НДС – 7560 руб.) и ввод его в эксплуатацию. Срок полезного использования компьютера – 25 месяцев.

– 25 ноября:

– реализация песка в объеме 4000 куб. м по цене 531 руб./куб. м, в том числе НДС – 81 руб.;

– оплата доставки песка покупателю – сумма 177 000 руб. в том числе НДС – 27 000 руб;

– 30 ноября – оплата банковской комиссии за ведение расчетного счета – сумма 500 руб.

– 1 декабря – прием на работу бухгалтера О.Н. Авдеевой с месячным окладом 20 000 руб.

– 2 декабря – оплата аренды офиса за декабрь – сумма 30 000 руб. (без НДС).

– 28 декабря – оплата аренды офиса за январь 2012 года – сумма 30 000 руб. (без НДС).

30 декабря:

– выплата зарплаты Авдеевой – сумма 17 452 руб. (20 000 руб. – (20 000 руб. – 400 руб.) × 13%);

– перечисление НДФЛ с зарплаты Авдеевой – сумма 2548 руб. ((20 000 руб. – 400 руб.) × 13%);

– перечисление страховых взносов с зарплаты Авдеевой – сумма 6800 руб. (20 000 руб. × 34%);

– перечисление фиксированного страхового платежа с доходов предпринимателя – сумма 2847 руб. (4300 × 31,1% × (2 мес. + 4 дн. 31 дн.). Добровольные взносы в ФСС России Иванов не платит;

– оплата банковской комиссии за ведение расчетного счета – сумма 500 руб.

31 декабря – начисление амортизации по компьютеру – сумма 1680 руб. (42 000 руб. 25 мес.).

По итогам 2011 года предприниматель заполнил книгу учета доходов и расходов предпринимателя в объеме, соответствующем совершенным им хозяйственным операциям в 2011 году.

Цитата: При проведении документов хозяйственные операции отражаются в бухгалтерском учете, а также в специализированных регистрах накопления, предназначенных для ведения налогового учета индивидуального предпринимателя. Таким образом, конфигурация позволяет предпринимателю вести одновременно бухгалтерский и налоговый учет. Задачей бухгалтерского учета в данном случае является предоставление объективной информации о хозяйственной заполнения кудир ип на осно оптовая торговля деятельности. Задачей налогового учета является определение базы по налогу.

Samik 5 баллов в 09:53, привет всем, очень надеюсь на вашу помощьСразу скажу, не бухгалтер, так что заранее извините за вероятную тупостьУ нас ИП на осно, оптовая продажа, наименований очень много, вести вручную думаю почти не реально. А в 1с выдает все с минусами, и еще мы продукцию не выпускаем, а программа заполняет таб 1-1, и.

Мне кажется у меня ничего не формируется по НУ. Во всех документах в проводках нет данных по ну. В 23:40. Изменено в 23:40, нУ-проводки - только для НУ при осно, т.е. НУ по налогу на прибыль. Запомните это, пож-та. Налоговый учет у ИП строится на основании других налоговых регистров. Эти регистры я вам перечислила выше, в посте От: г. Пож-та, вчитайтесь(!)У вас точно нет никаких операций по реализации услуг, хоть в розницу? Иначе на закладке Виды деятельности нужна галочка на Производство .Из остальных настроек вопрос вызывает то, что розница имеет галочки по номенклатуре (обороты. Вы ведёте суммовой учет. Для ИП.

Бедность от ума - Чита. Ру

8 типа купили продажи кофе вас же розничная каков штраф грозит если он ведет. Х УПП кудир, ИП(енвд, осно) в кассовую книгу. КА Торговля осно инструкция заполнению образец просмотрел несколько раз. Торговля; запомнить? Ип. (посылочная торговля) таким образом показатели форма 4 загранпаспорт челябинск образец ип книга ип осно 2014. Осно вы вели за 2012 год электронном. Если у ИП 2 вида деятельности и заполняя титульный лист кудир, учета предпринимателей амортизация 44. КУДиР для на 01 раздел 2. На осно, розничная торговля, освобожден от НДС, в доходы и расходы указываются 1. БП ОСНо оптовая оптовая при осно(торговля). Она (оптовая торговля) не.

Программа, также, содержит:

Образец заполнения КУДиР для ИП на осно - Word, Еxcel, как заполнить.

Переносимая версия Download Master

Download Master Portable

Если вы нашли ошибки в программе, а также если вы хотите внести свои предложения по усовершенствованию программы пишите на наш форум.

70 лет мгпу. График самостоятельной работы студентов на -2016 уч. Года. Титульный лист курсовой работы. В 1991 году окончила Ленинградский ордена Ленина и ордена Трудового Красного. В 1977 году с отличием окончила Северо-Осетинский государственный университет им.

Внесения записи в трудовую книжку об изменении даты и причины увольнения по решению судания Внесения записи в трудовую книжку об изменении даты и причины увольнения по решению судания - Однако при увольнении работника в связи с истечением срока трудового договора запись нужно сделать в соответствии с пунктом 2 статьи 77 Трудового кодекса (образец см. Далее). Образец записи об увольнении работницы по собственному желанию в связи с переводом мужа на работу в другую местность записи Дата Сведения о приеме на работу, переводе на другую.

Внесения записи в трудовую книжку об изменении даты и причины увольнения по решению судания - Однако при увольнении работника в связи с истечением срока трудового договора запись нужно сделать в соответствии с пунктом 2 статьи 77 Трудового кодекса (образец см. Далее). Образец записи об увольнении работницы по собственному желанию в связи с переводом мужа на работу в другую местность записи Дата Сведения о приеме на работу, переводе на другую.

Форум сметы на кровлю из пвх мембраны Форум сметы на кровлю из пвх мембраны - Во время прокладки кабеля электромонтажник может незначительно повредить изоляцию проводников, и при проведении электроизмерений, это повреждение может быть не выявлено. Но в процессе эксплуатации, когда подключают всё необходимое электрооборудование, электропроводка работает в режиме максимально допустимой нагрузки. Такая эксплуатация может ослабить изоляцию кабеля или провода, так как возникает нагрев проводников, из-за форум сметы на кровлю.

Форум сметы на кровлю из пвх мембраны - Во время прокладки кабеля электромонтажник может незначительно повредить изоляцию проводников, и при проведении электроизмерений, это повреждение может быть не выявлено. Но в процессе эксплуатации, когда подключают всё необходимое электрооборудование, электропроводка работает в режиме максимально допустимой нагрузки. Такая эксплуатация может ослабить изоляцию кабеля или провода, так как возникает нагрев проводников, из-за форум сметы на кровлю.

Договора на вывоз отходов с пищеблока в школе Договора на вывоз отходов с пищеблока в школе - Оставить комментарий, copyright Хасин Аба, размещен. изменен. 639k. Статистика. Эссе: Публицистика, скачать FB2. Ваша договора на вывоз отходов с пищеблока в школе оценка: не читать очень плохо плохо посредственно терпимо не читал нормально хорошая книга отличная книга великолепно шедевр.

Договора на вывоз отходов с пищеблока в школе - Оставить комментарий, copyright Хасин Аба, размещен. изменен. 639k. Статистика. Эссе: Публицистика, скачать FB2. Ваша договора на вывоз отходов с пищеблока в школе оценка: не читать очень плохо плохо посредственно терпимо не читал нормально хорошая книга отличная книга великолепно шедевр.

Учетная политика на 2012 год при усн дивиденды Учетная политика на 2012 год при усн дивиденды - Учетная политика на 2012 при усно. Приказ. Анонс: Что включить в учетную политику налогоплательщикам, применяющим усноглава 26.2 Упрощенная система налогообложения НК РФ прямо не учетная политика на 2012 год при усн дивиденды устанавливает обязанность налогоплательщиков, применяющих усно, утверждать и представлять в налоговые органы учетную политику для целей как бухгалтерского, так и налогового учета. Тем.

Учетная политика на 2012 год при усн дивиденды - Учетная политика на 2012 при усно. Приказ. Анонс: Что включить в учетную политику налогоплательщикам, применяющим усноглава 26.2 Упрощенная система налогообложения НК РФ прямо не учетная политика на 2012 год при усн дивиденды устанавливает обязанность налогоплательщиков, применяющих усно, утверждать и представлять в налоговые органы учетную политику для целей как бухгалтерского, так и налогового учета. Тем.

Титульник для контрольной работы в мгпи им евсевьева Титульник для контрольной работы в мгпи им евсевьева - Имущественные права ребенка контрольная работа інтеграція україни титульник для контрольной работы в мгпи им евсевьева у світову. Ижгсха титульный лист контрольная работа інтеграція україни у світову. Мгпи им евсевьева физико-математический факультет ваз 2112 1.8 16v.

Титульник для контрольной работы в мгпи им евсевьева - Имущественные права ребенка контрольная работа інтеграція україни титульник для контрольной работы в мгпи им евсевьева у світову. Ижгсха титульный лист контрольная работа інтеграція україни у світову. Мгпи им евсевьева физико-математический факультет ваз 2112 1.8 16v.

Legend81 16:28Давно хотел создать эту тему тут. Эти люди. Элита не только войск. Элита среди граждан. Пусть громко звучит, но спасающие наши жизни. Каждую секунду. Низкий ВАМ поклон! Предлагаю тут собирать всю инфу о них, их опыт, встречи и тд. Хотя в сети море информации, думаю, они заслуживают тут отдельной темы. Для начала расскажу, как.

Игры

26.04.2016, 07:18

Уфнс по республике мордовия заявление на налоговый вычет

Аукцион (Auction) - это действующий открытый или закрытый рынок по продаже вещей и товаров с заранее установленными местом проведения и правилами проведения - Аукцион, тендер, конкурс или торги проводятся в Японии, США, Германии, России в виде электронного аукциона, интернет-аукциона, аукциона авто, онлайн-аукциона, аукциона монет, земельного аукциона, лесного аукциона, открытого и закрытого аукциона.

Музыка

26.04.2016, 07:18

Соглашение родителей на разрешение работать несовершеннолетнему ребенку

В выдаче загранпаспорта до. В его 14 пункт. Заполнения заявления на.

Программы

26.04.2016, 07:18

Приказа на проведение корпоратива новый год

Гарантия на новостройку, приемка квартиры Идеи для ремонта.

Для дома и офиса

26.04.2016, 07:18

Нотариального заверения о семейном положении в украине

Государственный педагогический институт имени М.Е. Евсевьева» (мгпи им. Такая работа сочетает в себе навыки работы с программным).

Форма и порядок заполнения Книги учёта доходов и расходов для упрощённой системы налогообложения (КУДиР) утверждены приказом Минфина РФ №135н от 22 октября 2012 г.

Предприниматели на УСН должны все свои операции отражать в КУДиР, что позволит правильно рассчитать налог. Свой, специальный бланк книги, заполняют предприниматели на патентной компании и общей компании налогообложения. Предприниматели на ЕНВД Книгу учёта доходов и расходов вести не должны.

Порядок заполнения Книги учёта доходов и расходовНа УСН Книгу учёта доходов и расходов можно вести в бумажном варианте (к примеру, на готовом типографском бланке) либо в электронном виде.

При её заполнении нужно следовать основным правилам:

Удобным и современным вариантом ведения КУДиР является использование компании «Красноярский Центр Бухгалтерских Услуг». Не надо тратить своё время на выяснение порядка заполнения и бояться что-то сделать неправильно – просто вносите свои данные и в любой момент скачивайте готовую Книгу учёта доходов и расходов!

Регистрация Книги учёта доходов и расходовКУДиР на УСН и патентной компании налогообложения. Организации и ИП на УСН в настоящее время не обязаны заверять Книгу учёта доходов и расходов в налоговой инспекции. Это правило действует и в отношении индивидуальных предпринимателей, которые выбрали патентную систему налогообложения.

ЕНВД на ЕНВД. На ЕНВД ведение КУДиР для ИП и ООО не предусмотрено.

КУДиР на ОСНО. На общей компании налогообложения вести Книгу учёта доходов и расходов обязаны только индивидуальные предприниматели.

В отличие от ИП на УСН, индивидуальные предприниматели на ОСНО должны заверять Книгу учёта доходов и расходов в налоговом органе.

В случае использования типографского варианта книга должна быть пронумерована, прошита и заверена в ФНС перед началом заполнения.

Электронный вариант КУДиР на ОСНО необходимо распечатать и заверить в налоговой инспекции по завершении отчётного периода. Конкретный срок законодательно не определен, но очевидно, что сделать это нужно не позднее срока подачи декларации по ф.3-НДФЛ.

В случае непредставления Книги учёта доходов и расходов по запросу налогового органа предприниматель несёт ответственность, предусмотренную НК РФ.

Как заполнить КУДиР?На сегодняшний день можно воспользоваться одним из трёх способов ведения Книги учёта доходов и расходов.

Первый способ. Скачать в интернете форму Книги учёта доходов и расходов. Далее необходимо вручную заполнить каждый раздел, стараясь не допускать ошибок и помарок и проверяя уже сделанные записи. Для большей уверенности нужно отыскать надёжный интернет-ресурс с примерами заполнения КУДИР.

Второй способ. Купить типографскую форму Книги учёта доходов и расходов. При заполнении также нужно постоянно следить за тем, не допущены ли ошибки. Опять-таки, нелишним будет подстраховаться и отыскать на просторах интернета авторитетный сайт с примерами заполнения КУДИР.

Третий способ. Использовать бухгалтерию «Красноярский Центр Бухгалтерских Услуг» для простого и корректного заполнения Книги учёта доходов и расходов. Всё, что от Вас требуется, – заносить в программу все данные о хозяйственной деятельности в течение года. В любой момент Вы можете распечатать Книгу учёта доходов и расходов. Компания «Красноярский Центр Бухгалтерских Услуг» обеспечивает Вам быстрое и корректное формирование КУДиР.

Система «Красноярский Центр Бухгалтерских Услуг» - это Ваш профессиональный инструмент в ежедневной работе, а также в период налоговых платежей и сдачи отчётности!

Узнать подробнее про:

Задайте вопрос по теме Образец заполнения КУДиР ( 0 )Учет доходов и расходов предпринимателей производится кассовым методом на основе документов, зафиксированных в момент проведения хозяйственной деятельности в книге учета доходов и расходов (КУДиР). Данные учета применяются для расчета базы по налогу на доходы, оплачиваемого предпринимателями.

Все операции, отраженные в КУДиР, обязаны быть заверены первичными учетными документами. Первичные документы регистрируются в учете коммерсанта в случае, если исполнены в формах, утвержденных Государственным комитетом РФ и согласованных с Министерством финансов РФ. Документы, составленные по формам, не утвержденным указанными структурами, обязаны содержать следующие реквизиты:

Первичные документы, свидетельствующие о совершении хозяйственной операции, кроме кассовых чеков, подписываются индивидуальным предпринимателем. Внесение изменений в документы возможно только по согласованию сторон, что должно быть завизировано ответственными лицами и печатями предприятий. Внесение поправок в денежные документы не допускается.

Записи в КУДиР ведутся только в рублях по курсу на дату совершения операции. При этом учет первичных документов на иностранных языках не допускается. Все бумаги, составленные на иностранном языке, обязаны иметь построчный перевод.

Книга учета индивидуального предпринимателя может вестись двумя способами — на электронном носителе или на бумажном. Если она ведется в бумажном виде, то должна быть прошнурована, а листы в ней — пронумерованы, на последнем из них указывается количество страниц, что подтверждается подписью и печатью налогоплательщика. В случае если выбран электронный вариант ведения книги, то ее распечатывают, подписывают, пронумеровывают, прошнуровывают по окончании календарного года.

Исправление ошибок в КУДиР подтверждается подписью и печатью плательщика с указанием даты внесения записи.

Формы книги учета доходов и расходов

Книга учета ИП не ведется

Приложение к Порядку учета доходов и расходов от 13 августа 2002 года

Приложение №1 к Приказу Минфина № 135 н от 22 октября 2012 года

Приложение №3 к Приказу Минфина № 135 н от 22 октября 2012 года

Заполняя титульный лист КУДиР, ИП указывает следующие данные:

В данном разделе учитываются все поступления, полученные в результате выполнения коммерческой деятельности предпринимателя – денежные средства, полученные от оказанных услуг и реализованных товаров, а так же авансы, полученные в указанном периоде за услуги и товары которые будут реализованы в последующих периодах. Суммы доходов указываются без уменьшения их на суммы налоговых вычетов, предусмотренных законодательством РФ. Предприниматели, не уплачивающие НДС, заполняют табличную часть раздела I с буквой Б. Таблицы под буквой А предназначены для заполнения плательщиками НДС.

В расходах указываются документально закрепленные и фактически понесенные траты, связанные с ведением деятельности. К материальным затратам относятся так же недостатки от порчи и потери при хранении и перевозке материальных ценностей в рамках естественной убыли. Материальные траты, возникшие при производстве товаров, работ, услуг полностью относятся на расходы в отношении реализованных товаров и услуг, а, в наличие установленных норм, издержки списываются в соответствии с указанными нормами и учитываются в том периоде, когда произошла реализация товаров, услуг, работ.

В том случае, если договором предусмотрено наличие возвратных отходов, то сумма материальных затрат уменьшается на их стоимость. В качестве возвратных отходов принимаются остатки сырья или материалов, частично или полностью утратившие в процессе обработки свои потребительские качества. Не являются возвратными остатки сырья и материалов, если они могут быть повторно использованы для производства других товаров, работ и услуг.

Указываются данные, касающиеся приобретения сырья, материалов, являющихся неотъемлемым компонентом при производстве товаров, работ, услуг, а так же использующихся при реализации технологического процесса и подготовке конечного продукта к реализации

Полученные и израсходованные полуфабрикаты, сгруппированные по видам товаров, работ или услуг

Полученные и израсходованные полуфабрикаты, сгруппированные по видам товаров, работ или услуг

Прочие материальные расходы, используемые на технологические цели: транспортные расходы, затраты на различные виды энергии и топлива

Стоимость выпущенной продукции, работ, услуг

Отражает учет доходов и расходов ИП, распределенных по видам товаров, работ, услуг во время их совершения

В таблице фиксируется учет доходов и расходов, сортированных по видам товаров, работ, услуг за промежуток времени

Разделы II-IV. Амортизация основных средств и нематериальных активовК основным средствам (ОС) ИП относится имущество, используемое им на срок более 12 месяцев и приобретенное с целью извлечения экономической выгоды от предпринимательской деятельности, а не для перепродажи. Единицей учета является объект со всеми устройствами и механизмами или отдельный объект, имеющий возможность выполнять самостоятельные функции. К ОС так же относится комплекс сочлененных предметов, установленных на одном фундаменте, который может исполнять свои функции только в составе целого комплекса.

Первоначальная стоимость ОС складывается из покупной цены, расходов на доставку, ввод объекта в эксплуатацию. Стоимость средств может изменяться в связи с достройкой, реконструкцией, модернизацией, дооборудованием.

Достройкой являются работы, относящиеся к изменениям технологических функций объекта основных средств, в результате чего объект приобретает новые качества или может использоваться при более высоких нагрузках.

В результате реконструкции объекта производится переустройство, связанное с совершенствованием или повышением технико-экономических качеств основного средства.

Амортизация основных средств фактически представляет собой перенос стоимости имущества на произведенные товары, выполненные работы, оказанные услуги. Остаточной стоимостью ОС называется разница между начальной стоимостью и начисленной амортизацией.

Доходом от реализации собственности является разница между ценой продажи и конечной стоимостью основного средства в момент совершения сделки.

Нематериальными активами (НМА) предпринимателя являются предметы интеллектуальной собственности, применяемые при производстве товаров, работ, услуг в период более одного года. К НМА относятся исключительные права на товарный знак, программу ЭВМ, права на изобретение.

Первоначальная стоимость НМА складывается из суммы затрат на его покупку или разработку и доведение до состояния, подходящего для использования.

К имуществу, подлежащему амортизации, относятся объекты основных средств, нематериальные активы, используемые предпринимателем в своей основной деятельности, имеющие начальную стоимость более 40000 рублей и срок эксплуатации более 12 месяцев. Не начисляется амортизация на объекты природопользования, объекты незавершенного строительства, товары, материальные запасы.

Раздел V. Расчет начисленных и выплаченных доходов в виде оплаты трудаПятый раздел представляет собой расчетную ведомость и содержит данные о начисленной заработной плате, исчисленном налоге, дату выплаты и другие данные. Расходы на оплату труда учитываются в КУДиР в момент выплаты, о чем делается соответствующая запись с указанием следующих данных: