Рейтинг: 4.1/5.0 (1874 проголосовавших)

Рейтинг: 4.1/5.0 (1874 проголосовавших)Категория: Инструкции

При увольнении работника, может возникнуть необходимость удержать с него остаточную стоимость за спецодежду, так как спецодежда остается у него.

Проводки в Бухгалтерии

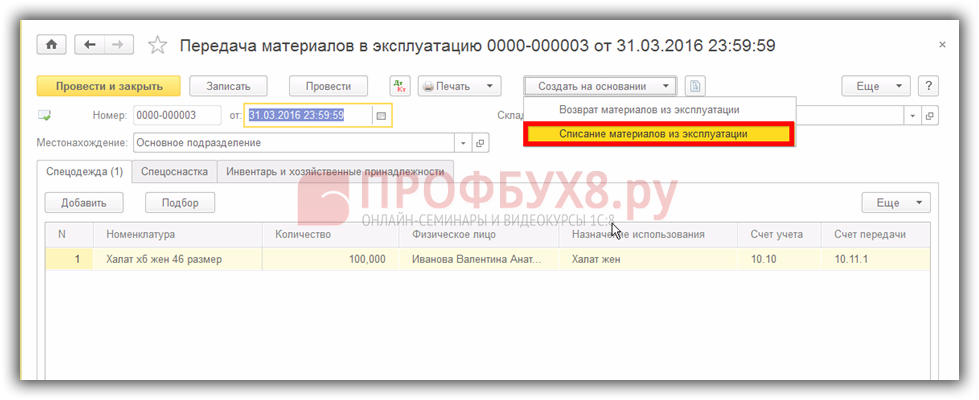

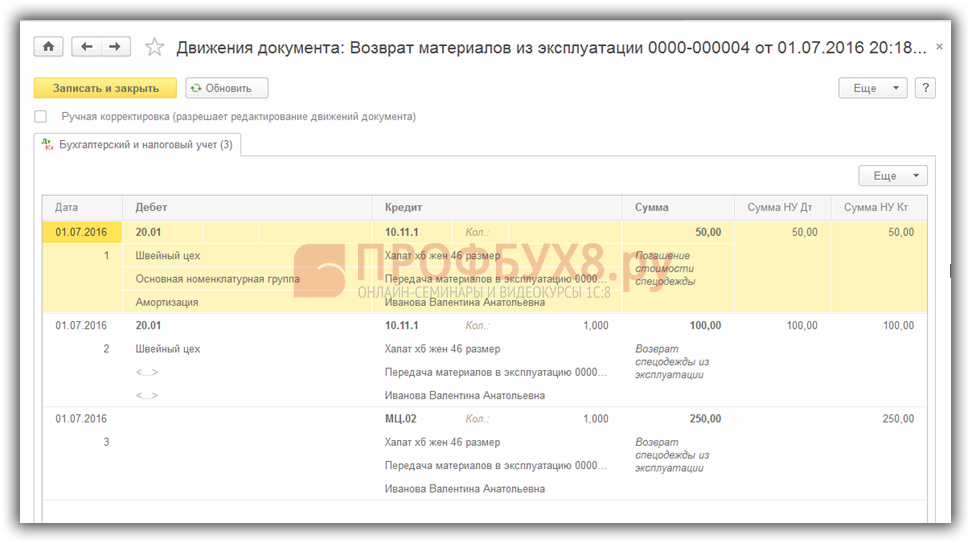

документ возврат спецодежды из эксплуатации

дт 20(25,26) кт 10.11 списывается погашение стоимости спецодежды текущего месяца

дт 10.10 кт 10.11 (возврат на склад по остаточной стоимости)

кт МЦ.02 (возврат от ответственного лица)

возврат спецодежды из эксплуатации

документ реализация товаров

дт 91.02 кт 10.10 остаточная стоимость

дб 76.06 кр 91.01 — отражена задолженность за реализованную одежду

дб 91.02 кр 68.02 — начислен НДС по реализованной одежде

Проводки по зарплате

дб 70 кр 76.06 удержание с работника за спецодежду

отражение в учете

проводки по удержанию

Можно делать через счет 73.03, но тогда без ручных проводок не обойтись.

ВНИМАНИЕ: Если такая же спецодежда лежит на складе, то при возврате костюма из эксплуатации очень важно как ведется учет МПЗ в настройках параметров учета и учетной политике. Остаточная стоимость списания спецодежды со склада документом реализация может быть не такая, как при возврате. Сумму можно откорректировать ручными проводками со знаком минус.

Поделиться "Реализация спецодежды работнику при увольнении"

Согласно ст. 221 Трудового Кодекса РФ, на работах с вредными и (или) опасными условиями труда, а также на работах, выполняемых в особых температурных условиях или связанных с загрязнением, работникам бесплатно выдаются сертифицированные специальная одежда, специальная обувь и другие средства индивидуальной защиты, а также смывающие и (или) обезвреживающие средства в соответствии с типовыми нормами, которые устанавливаются в порядке, определяемом Правительством РФ.

Специальная одежда – это средства индивидуальной защиты работников организации. К ним относятся:

Конкретный перечень средств труда, учитываемых в составе специальной одежды, определяется организацией, исходя из особенности технологического процесса в отраслях промышленности и иных отраслях экономики [п.2,7,8 Методических указаний № 135н].

Работодатель за счет своих средств обязан в соответствии с установленными нормами обеспечивать своевременную выдачу специальной одежды, специальной обуви и других средств индивидуальной защиты, а также их хранение, стирку, сушку, ремонт и замену (ч. 3 ст. 221 ТК РФ).

Бухгалтерский учет спецодеждыПорядок ведения бухгалтерского учета спецодежды определяется Методическими указаниями по бухгалтерскому учету специального инструмента, специальных приспособлений, специального оборудования и специальной одежды (утв. приказом Минфина России от 26.12.2002 № 135н) (далее - Методические указания).

В зависимости от стоимости и срока полезного использования спецодежду можно условно разделить на три категории:

Спецодежда, относящаяся к первой категории, учитывается в составе материально-производственных запасов независимо от стоимости (п. 2 Методических указаний). При этом ее списание на счета учета затрат может выполняться единовременно с целью снижения трудоемкости учетных работ ( п. 21 Методических указаний ).

Спецодежда, которая относится ко второй категории, учитывается в составе материально-производственных запасов, но не может быть единовременно списана на счета затрат. Ее стоимость погашается линейным способом исходя из сроков полезного использования, предусмотренных в типовых отраслевых нормах бесплатной выдачи спецодежды, а также в правилах обеспечения работников спецодеждой (п. 26 Методических указаний).

Для обеспечения контроля за сохранностью спецодежды после ее ввода в эксплуатацию она учитывается на забалансовом счете (п. 23 Методических указаний). В программе "1С:Бухгалтерия 8" для этих целей используется забалансовый счет МЦ.02 "Спецодежда в эксплуатации".

Спецодежда, которая относится к третьей категории, учитывается в порядке, применяемом для учета основных средств.

Налоговый учет спецодеждыСтоимость спецодежды, относящейся к первой и второй категориям, включается в материальные расходы единовременно по мере ввода в эксплуатацию (пп. 3 п. 1 ст. 254 НК РФ).

Обратите внимание. В результате учета второй категории спецодежды возникает временная разница, т.к. в бухгалтерском учете стоимость такой спецодежды списывается постепенно (линейным способом), а в налоговом учете списание выполняется единовременно (материальные расходы).

Третья категория спецодежды отражается в составе амортизируемого имущества.

Учет спецодежды в ПП «1С: Бухгалтерия предприятия 8»Порядок учета спецодежды на складе, отпуска в эксплуатацию и списания ее стоимости на затраты производства должен быть отражен в учетной политике.

В программе "1С:Бухгалтерия предприятия 8" для учета спецодежды используются счета 10.10 "Специальная оснастка и специальная одежда на складе", 10.11.1 "Специальная одежда в эксплуатации", а также забалансовый счет МЦ.02 "Спецодежда в эксплуатации".

В данной статье мы рассмотрим три способа погашения стоимости спецодежды :

Также рассмотрим, каким образом отражаются операции по выдаче спецодежды сверхнорм. На конкретных примерах разберем, какими документами формируются проводки по учету спецодежды и каким образом отражение операций по выдаче спецодежды в эксплуатацию влияет на налог на прибыль.

Разберем особенности учета на примере данной ситуации:

15.06.2013 г. ООО "Восход" приобрело у поставщика ООО "Текстильщик" комбинезон в количестве 5 штук по цене 1 180 руб. (в т.ч. НДС), сапоги резиновые в количестве 7 пар по цене 590 руб. (в т.ч. НДС) и перчатки в количестве 15 пар по цене 33,6 руб. (в т. НДС).

В организации установлены следующие нормы выдачи спецодежды: комбинезон - 1 штука на год, сапоги резиновые - 1 пара на два года.

Поступления спецодеждыПоступление спецодежды, как и любой приобретаемой материальной ценности, отражается при помощи документа «Поступление товаров и услуг». В шапке документа указывается:

В табличной части документа на закладке «Товары» отражается перечень приобретаемых ценностей с указанием количества, стоимости и ставки НДС (рис.1).

На основании документа «Поступление товаров и услуг» вводятся данные предъявленного поставщиком счета-фактуры. Для ввода счета-фактуры можно перейти по гиперссылке, которая выделена синим цветом в нижней части документа «Поступление товаров и услуг», или воспользоваться закладкой«Счет-фактура».В счете-фактуре необходимо указать входящий номер и дату (рис.2).

В результате проведения документа «Поступление товаров и услуг» формируются проводки, отражающие поступление спецодежды на склад и возникновение задолженности перед поставщиком, а так же величину входящего НДС (рис.3).

Выдача спецодежды отражается при помощи документа «Передача материалов в эксплуатацию» (см. рис.4). Перейти к журналу документов можно через меню:Номенклатура и склад - Спецодежда и инвентарь - Передача материалов в эксплуатацию.

При добавлении нового документа на закладке «Спецодежда » указывается список выдаваемой сотрудникам спецодежды (в нашем случае это комбинезон, сапоги резиновые и перчатки) (рис.5).

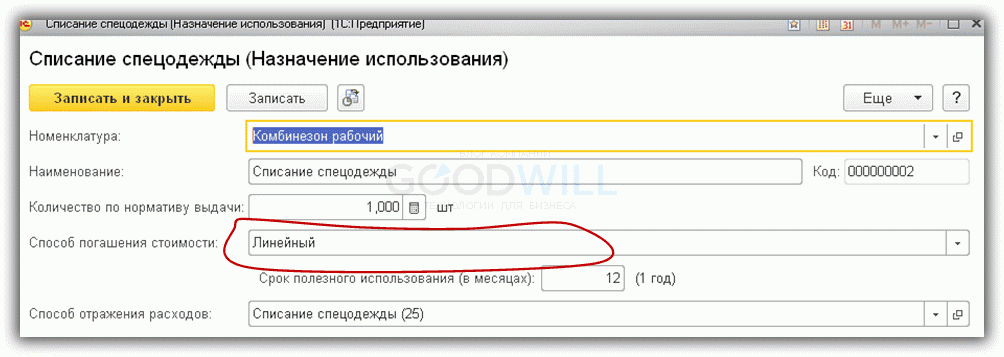

В столбце «Назначение использования » информация о способе погашения стоимости спецодежды и нормативе выдачи. Рассмотрим детально, какая информация указывается в карточке назначения.

Обратите внимание: Назначение использования задается для каждой номенклатуры отдельно (поле «Номенклатура »), таким образом, созданное назначение использования для комбинезона не может быть использовано в дальнейшем для перчаток. В наименовании назначения использования можно указать, каким образом будет использоваться спецодежда, срок полезного использования(до года или больше года). В карточке назначения указывается количество по нормативу выдачи, способ погашения стоимости (по данным бухгалтерского учета), срок полезного использования в месяцах (важен при использовании варианта погашения «Линейный») и способ отражения расходов (т.е. счет затрат и аналитика, на которые будет производиться списание спецодежды). (см. рисунки 6, 7, 8):

Как говорилось ранее, стоимость спецодежды сроком полезного использования меньше года списывается на расходы сразу в момент выдачи в эксплуатацию (в нашем случае на счет 20 «Основное производство») как в бухгалтерском, так и в налоговом учете, вследствие чего не возникает постоянных и временных разниц. Для такой спецодежды устанавливается способ погашения стоимости «Погашать стоимость при передаче в эксплуатацию » (рис.6).

Обратите внимание: «Способ погашения стоимости », указываемый в карточке назначения использования, отражает настройку для бухгалтерского учета. В налоговом учете списание стоимости на расходы производится автоматически. Для спецодежды со сроком полезного использования менее года (для которой списание в бухгалтерском и налоговом учете производится одновременно) показатель «Срок полезного использования » содержит вспомогательную информацию для анализа, не влияющую на результаты проведения документа.

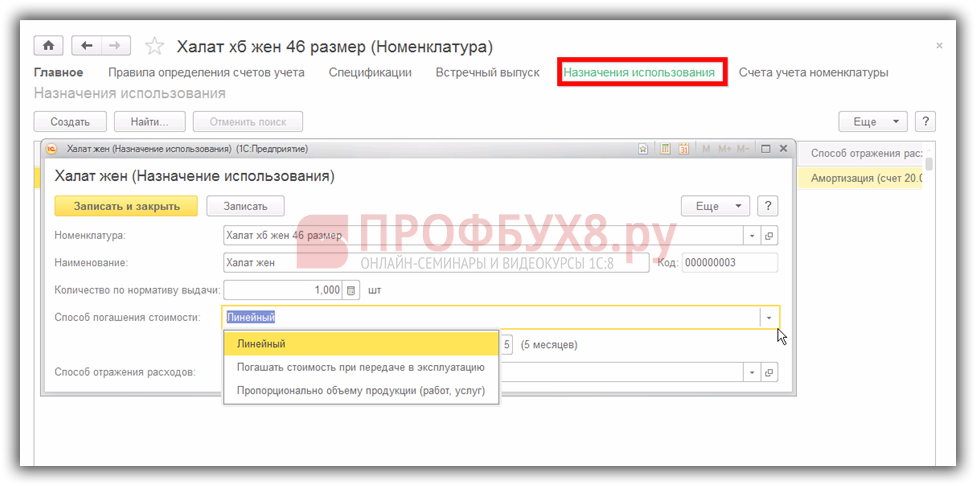

Создадим назначение использования для сапог (рис.7). Как отмечалось ранее, если срок полезного использования спецодежды больше 12 месяцев, то в бухгалтерском учете стоимость такой спецодежды будет списываться на расходы постепенно в течение всего срока полезного использования равными долями (линейным способом), а в налоговом учете списание производится единовременно, в результате чего возникает временная разница.

Обратите внимание. В назначении использования имеется возможность указать также способ погашения стоимости «Пропорционально объему продукции (работ, услуг) », но он не применим к спецодежде. Его можно применять только к спец оснастке.

При способе списания стоимости пропорционально объему продукции (работ, услуг) сумма погашения стоимости специальной оснастки определяется исходя из натурального показателя объема продукции (работ, услуг) в отчетном периоде и соотношения фактической себестоимости объекта специальной оснастки к предполагаемому объему выпуска продукции (работ, услуг) за весь ожидаемый срок полезного использования указанного объекта.

Применение способа списания стоимости пропорционально объему продукции (работ, услуг) рекомендуется для тех видов специальной оснастки, срок полезного использования которой непосредственно связан с количеством выпущенной продукции (работ, услуг), например, штампы, пресс-формы, прокатные валки и т.п.

Создадим так же назначение использования для выдаваемых сверх норм перчаток (рис.8).

При выдаче спецодежды сверх норм возникает постоянная разница (ПР) в оценке расходов, поскольку списание спецодежды производится по данным бухгалтерского учета, а в налоговом учете стоимость списания не облагается налогом на прибыль. Постоянная разница возникает один раз в текущем периоде. Таким образом, при списании спецодежды сверх норм корректировка налога на прибыль производится один раз в периоде выдачи спецодежды.

На что требуется обратить внимание при добавлении назначения использования для такой спецодежды?

При добавлении нового способа отражения расходов для выбранного счета затрат обязательно указывается аналитика – «Статья затрат» или статья «Прочих доходов и расходов» в зависимости от выбранного счета затрат (рис.10).

В качестве «Субконто 1» для сч.91.02 выступает статья прочих доходов и расходов. Создадим новую статью с наименованием « Спецодежда сверх норм». При добавлении новой статьи важно указать, что в налоговом учете расходы по данной статье являются не принимаемыми при расчете налога на прибыль: в столбце «Принятии к НУ » убираем галочку(рис. 11, 12).

В результате такой настройки в бухгалтерском учете стоимость спецодежды полностью спишется на счет 91.02 «Прочие расходы», а в налоговом возникнет постоянная разница, которая будет влиять на расчет налога на прибыль.

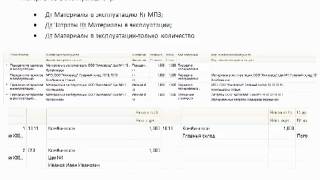

В результате проведения документа «Передача материалов в эксплуатацию» будут сформированы следующие проводки (рис. 13):

Разберем проводки, сформировавшиеся при проведении документа.

Проводкой Дт 10.11.1 Кт 10.10 отражается выдача спецодежды со склада в эксплуатацию.

Стоимость спецодежды «Комбинезон», по которой был установлен способ погашения стоимости «Погашать стоимость при передаче в эксплуатацию », списывается в Дт20.01 полностью как в бухгалтерском, так и в налоговом учете (проводка № 4) в размере 1 000 руб.

Стоимость спецодежды «Сапоги резиновые» с линейным способом погашения стоимости списывается на расходы единовременно только в налоговом учете в размере 500 руб. При этом на счетах 20.01 и 10.11.1 фиксируется возникновение налогооблагаемой временной разницы (проводка №5). Погашение стоимости данной спецодежды в бухгалтерском учете и погашение возникшей временной разницы будет осуществляться ежемесячно в течение всего срока полезного использования при проведении регламентной операции « Погашение стоимости спецодежды и спецоснастки».

Перчатки, которые выдавались сверх норм (проводка №6), в бухгалтерском учете сразу же в полной сумме (20 руб.) списались на прочие расходы (сч. 91.02), а в налоговом учете образовалась постоянная разница, с которой при расчете налога на прибыль будет производиться корректировка налога.

Для контроля за наличием спецодежды в эксплуатации на стоимость переданной в эксплуатацию спецодежды при проведении документа вводятся записи по дебету забалансового счета МЦ.02 «Спецодежда в эксплуатации» (проводки № 7, 8 и 9).

Важно! На всех балансовых счетах всегда должно выполняться равенство БУ=НУ+ПР+ВР (кроме сч.90 и 91, на которых данное равенство может не выполняться на величину НДС).

Чтобы проанализировать выполнение данного требования, при формировании оборотно-сальдовой ведомости в настройках отчета требуется включить «Контроль » выполнения этого равенства (рис.14).

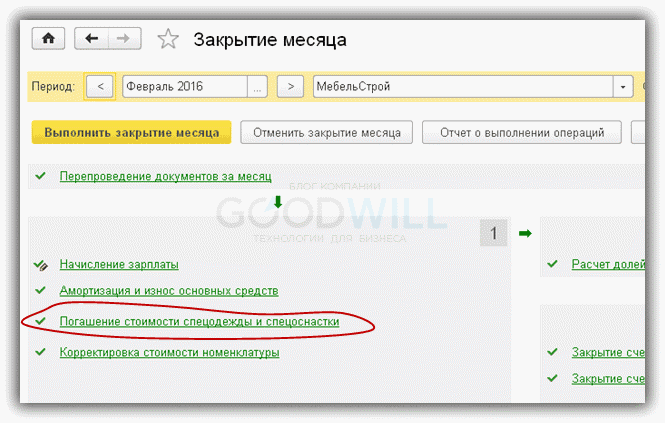

Погашение стоимости спецодежды производится при помощи регламентной операции «Погашение стоимости спецодежды ». Обратите внимание, что для спецодежды со сроком полезного использования свыше года погашение стоимости будет производиться, начиная с месяца, следующего за месяцем ввода в эксплуатацию. Таким образом, в текущем месяце при выполнении регламентной операции никаких проводок сформировано не будет.

Проведем погашение стоимости за следующий месяц (июль).

Для запуска регламентной операции требуется перейти в меню:Учет, налоги, отчетность- Закрытие периода - Регламентные операции(рис.15).

В результате проведения документа будет сформирована проводка по погашению стоимости сапог (рис.16).

При проведении документа в дебет счета 20.01 "Основное производство" в бухгалтерском учете списывается стоимость спецодежды, рассчитываемая следующим образом: 500 руб. / 24 мес. = 20,83 рублей в месяц. Также фиксируется погашение возникшей в момент выдачи в эксплуатацию налогооблагаемой временной разницы в сумме 20,83 рублей.

Вернемся к месяцу передачи спецодежды в эксплуатацию и рассмотрим, какие проводки будут сформированы при закрытии месяца. Отразим выручку от реализации, оказав услугу стоимостью 11 800 руб. (в т.ч. НДС=18%)(рис. 17).

При проведении документа отразится выручка от реализации и начисление НДС (рис.18).

В нашем примере имеются расходы от передачи в эксплуатацию спецодежды и выручка от оказания услуги. Выясним, каким образом влияют сформировавшиеся постоянные и временные разницы на расчет налога на прибыль. Для этого запустим обработку «Закрытие месяца ».

Меню: Учет, налоги, отчетность - Закрытие периода – Закрытие месяца (рис.19).

Проанализируем проводки, сформированные регламентной операцией «Расчет налога на прибыль » (рис. 20)

С величины бухгалтерской прибыли (8 980 руб.) рассчитывается условный расход по налогу на прибыль:

8 980 * 20% = 1 796 руб.

Дт 99.02.1Кт 68.04.2 1 796 руб.

При передаче в эксплуатацию сапог (со сроком полезного использования 2 года) в налоговом учете в расходы была принята стоимость сапог 500 руб. В бухгалтерском учете эта стоимость будет погашаться в течение срока полезного использования (2 лет), в связи с чем в момент передачи в эксплуатацию сапог возникает налогооблагаемая временная разница (НВР) в размере 500 руб. с которой при закрытии месяца рассчитывается отложенное налоговое обязательство.

Дт 68.04.2 Кт 77 500 руб.*20%=100 руб.

Начиная с месяца, следующего за месяцем ввода в эксплуатацию, стоимость сапог будет погашаться в бухгалтерском учете и начнет погашаться возникшее в месяце передачи в эксплуатацию отложенное налоговое обязательство. Погашение возникшего ОНО будет производиться в течение оставшегося срока полезного использования равными долями:

Дт 77 Кт 68.04.2 500 руб./24 мес.*20%=4,17 руб.

Поскольку в текущем месяце организацией была выдана спецодежда сверх норм, то при формировании проводки Дт 91.02Кт 10.11.1 возникла постоянная разница. С возникшей постоянной разницы рассчитывается постоянное налоговое обязательство (ПНО) в размере 20 руб.* 20% = 4 руб.

Дт 99.02.3 Кт 68.04.2 4 руб.

Рассчитанный налог на прибыль в размере 1 700 руб. распределяется по видам бюджета: на федеральный и региональный.

1 700 руб. / 20 % * 2 % = 170 руб. в Федеральный бюджет (проводка №1)

1 700 руб. / 20 % * 18 % = 1 530 руб. в Региональный бюджет (проводка №2)

170 руб. + 1 530 руб. = 1 700 руб.

Рассмотрим, какие проводки будут сформированы в следующем месяце. Для удобства расчета снова отразим выручку от реализации на сумму 11 800 руб. (в т.ч. НДС=18%).

При проведении регламентной операцией «Расчет налога на прибыль » за июль будут сформированы следующие проводки (рис. 22).

С бухгалтерской прибыли (9 979,15 руб.) рассчитывается условный расход по налогу на прибыль (1 995, 83 руб.):

9 979,15 * 20 % = 1 995,83 руб.

Дт 99.02.1 Кт 68.04.2 1 995,83 руб.

В июле начинает погашаться отложенное налоговое обязательство 77Кт 68.04.2 на сумму4,17 руб. На данную величину корректируется налог на прибыль, который с учетом отложенного налогового обязательства составил 2 000 руб.

Рассчитанный налог на прибыль в размере 2 000 рублей распределяется на Федеральный бюджет (2%) и Региональный (18%).

2 000 руб. / 20 % * 2 % = 200 руб. (проводка №1)

2 000 руб. / 20 % * 18 % = 1 800 руб. (проводка №2)

Проводки, сформированные при закрытии июля, будут формироваться в течение 23 последующих месяцев (до момента погашения стоимости сапог) при условии, что не возникнет дополнительных постоянных и временных разниц.

Справка-расчет налоговых активов и обязательствОтчет « Справка-расчет налоговых активов и обязательство» предназначен для анализа суммы постоянных и временных разниц в оценке активов и обязательств.

Печатная форма отчета является учетным документом, утверждающим порядок признания постоянных и временных разниц в оценке активов и обязательств в месяце формирования отчета.

Перейти к справке можно через пункт меню: Учёт, налоги, отчетность - Закрытие периода – Закрытие месяца – Справки-расчеты.

Информация в отчете разделена на два блока:

Проанализируем данные отчета за июнь. На рисунке 24 мы видим, что в июне была признана постоянная разница в размере 20 рублей, возникшая при списании спецодежды сверх норм (перчатки). После закрытия месяца в графе 7 рисунка 21 с возникшей постоянной разницы рассчиталось постоянное налоговое обязательство в размере:

20 руб. *20 % = 4 руб.

На рисунке 25 отражается величина признанной временной разницы в размере 500 руб. от передачи в эксплуатацию сапог, с которой рассчитывается отложенное налоговое обязательство:

500 руб. * 20 % = 100 руб.

Сформируем справку-расчет налоговых активов и обязательств за июль (рис.26).

Как видно из рис.26, в июле справка-расчет сформировалась только в части «Отложенные налоговые активы и обязательства» (в июле происходит погашение отложенного налогового обязательства).

Во второй графе рис.26 («Признаны ранее») отражается признание временной разницы в размере 500 рублей, возникшее в прошлом месяце. Погашение признанной налогооблагаемой временной разницы производится ежемесячно в размере:

500руб. /24 мес.=20,83 руб.

Погашение отложенного налогового обязательства:

20,83 руб.*2%=4,17 руб.

Строительным организациям необходимо обратить внимание и на учет специальной одежды. Напоминаем, что Приказом Минфина Российской Федерации 26 декабря 2002 года №135н утверждены Методические указания по бухгалтерскому учету специального инструмента, специальных приспособлений, специального оборудования и специальной одежды (далее — Методические указания №135н).

Согласно Методическим указаниям №135н, начиная с 2003 года строительные организации должны списывать стоимость спецодежды на производство работ (счет 20 «Основное производство») частями в течение срока ее эксплуатации. Методические указания №135н допускают и единовременное списание такого актива, как спецодежда, однако при этом организация должна выполнить ряд условий.

Согласно пункту 2 Методических указаний №135н:

«специальная одежда - средства индивидуальной защиты работников организации».

В состав спецодежды входят специальная одежда, специальная обувь и предохранительные приспособления, то есть Методические указания №135н оговаривают состав специальной одежды, но не устанавливают жесткий перечень состава специальной одежды.

Спецодежда — это средства индивидуальной защиты работников, выполняющих вредные, опасные и грязные виды работ, а также осуществляющих работы в особых температурных условиях. Эти средства предназначены для защиты работника от повреждений и от воздействия вредных веществ. В состав спецодежды входят: рабочая одежда (халаты, комбинезоны, куртки, брюки, телогрейки, перчатки), обувь (валенки, сапоги, ботинки, калоши), головные уборы (каски, шлемы), противогазы, респираторы, защитные очки, предохранительные пояса и тому подобное.

Пунктом 8 Методических указаний №135н установлено право организации, определять состав специальной одежды самостоятельно, исходя из конкретных отраслевых особенностей.

Работодатель обязан обеспечить работников спецодеждой в пределах нормативов. Нормы выдачи работникам средств индивидуальной защиты устанавливает Минтруд Российской Федерации. Постановлением данного ведомства от 31 декабря 1997 года №70 «Об утверждении норм бесплатной выдачи работникам теплой специальной одежды и теплой специальной обуви по климатическим поясам, единым для всех отраслей экономики (кроме климатических районов, предусмотренных особо в типовых отраслевых нормах бесплатной выдачи специальной одежды, специальной обуви и других средств индивидуальной защиты работникам морского транспорта; работникам гражданской авиации; работникам, осуществляющим наблюдения и работы по гидрометеорологическому режиму окружающей среды; постоянному и переменному составу учебных и спортивных организаций Российской оборонной спортивно-технической организации (РОСТО))» утверждены типовые нормы бесплатной выдачи специальной одежды, специальной обуви и других средств индивидуальной защиты работникам сквозных профессий и должностей всех отраслей экономики. Кроме того, существуют типовые отраслевые нормы выдачи спецодежды (Постановление Минтруда Российской Федерации от 25 декабря 1997 года №66 «Об утверждении типовых отраслевых норм бесплатной выдачи работникам специальной одежды, специальной обуви и других средств индивидуальной защиты» (далее — Постановление Минтруда №66)).

В Приложении №3 к Постановлению Минтруда №66 утверждены типовые отраслевые нормы бесплатной выдачи специальной одежды, специальной обуви и других средств индивидуальной защиты работникам, занятых на строительных, строительно-монтажных и ремонтно-строительных работах, В указанных отраслевых нормах прописано, работникам каких профессий надо выдавать спецодежду, а также установлены виды необходимой спецодежды и сроки ее использования.

Отражение в бухгалтерском учете поступления специальной одежды.

Поступление специальной одежды в бухгалтерском учете отражается аналогично поступлению иных МПЗ.

Во всех случаях спецодежда принимается к учету по фактической себестоимости, которая определяется как сумма фактических затрат на ее приобретение или изготовление в порядке, предусмотренном Методическими указаниями №119н.

Согласно пункту 13 Методических указаний №135н спецодежда учитывается на счете 10 «Материалы» на отдельном субсчете «Специальная одежда на складе».

В момент приемки спецодежды на складе оформляется приходный ордер по форме №М-4.

Методическими указаниями №135н разрешен и вариант использования форм первичных учетных документов по движению спецодежды, разработанных организацией самостоятельно. Однако эти формы должны содержать обязательные реквизиты, предусмотренные статьей 9 Федерального закона №129-ФЗ.

Напомним, что первичные учетные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации, а документы, форма которых не предусмотрена в этих альбомах, должны содержать следующие обязательные реквизиты:

а) наименование документа;

б) дату составления документа;

в) наименование организации, от имени которой составлен документ;

г) содержание хозяйственной операции;

д) измерители хозяйственной операции в натуральном и денежном выражении;

е) наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления;

ж) личные подписи указанных лиц.

Передача специальной одежды в эксплуатацию.

Вариант передачи специальной одежды из цехов-изготовителей или от сторонних организаций непосредственно в производство, минуя склад, Методическими указаниями №135н не предусмотрен. Видимо, это обусловлено тем, что специальная одежда должна соответствовать определенным санитарно-гигиеническим и эксплуатационным требованиям, а необходимую проверку на рабочих местах провести, как правило, невозможно.

Спецодежда отпускается в производство на основании следующих документов:

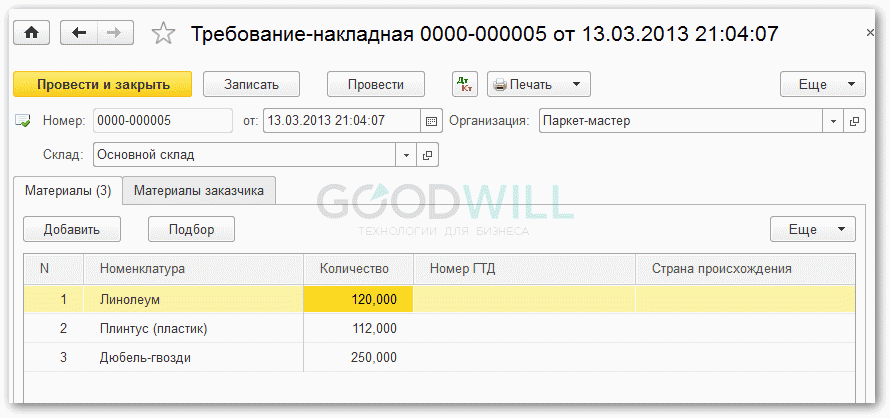

· Требование-накладная — типовая межведомственная форма №М-11.

· Накладная — типовая межведомственная форма №М-15.

· Лимитно-заборная карта — типовая межведомственная форма №М-8.

· Документы, разработанные самостоятельно, при условии наличия всех необходимых реквизитов.

Согласно пункту 20 Методических указаний №135н спецодежда, переданная в производство, учитывается на счете 10 «Материалы» на отдельном субсчете «Специальная одежда в эксплуатации».

Передана спецодежда в производство

При выдаче работникам спецодежды и при ее возврате делаются записи в личных карточках работников. Форма личной карточки утверждена Постановлением Минтруда Российской Федерации от 18 декабря 1998 года №51 «Об утверждении правил обеспечения работников специальной одеждой, специальной обувью и другими средствами индивидуальной защиты» (далее — Постановление №51). В карточке указываются наименование средств индивидуальной защиты, их стоимость, процент годности на момент выдачи, срок носки.

Спецодежда подлежит возврату в следующих случаях:

· по окончании срока носки;

· при увольнении работника;

· при переводе работника на другую работу, для которой выдача спецодежды не предусмотрена.

Дежурная спецодежда может выдаваться работникам в коллективное пользование. Она предусмотрена для выполнения определенных работ или закрепляется за определенными рабочими местами и передается от смены к смене. Дежурная спецодежда выдается ответственному лицу и делается запись на отдельной карточке с пометкой «дежурная».

Списание стоимости спецодежды в состав затрат на производство.

На основании Типовых отраслевых норм выдачи спецодежды определяются сроки полезного использования спецодежды, которые применяются при ее списании.

Спецодежда со сроком полезного использования менее 12 месяцев может быть списана непосредственно в момент ее выдачи работникам.

В соответствии с пунктом 26 Методических указаний №135н в том случае, если срок службы спецодежды превышает 12 месяцев, ее стоимость погашается линейным способом исходя из сроков полезного использования специальной одежды, предусмотренных в типовых отраслевых нормах бесплатной выдачи специальной одежды, специальной обуви и других средств индивидуальной защиты, а также в Правилах обеспечения работников специальной одеждой, специальной обувью и другими средствами индивидуальной зашиты, утвержденных Постановлением №51.

Согласно пункту 5 ПБУ 10/99, расходы по обеспечению работников спецодеждой относятся к расходам по обычным видам деятельности. Ранее мы уже отметили, что стоимость спецодежды учитывается на субсчете «Специальная одежда на складе», открываемом к счету 10 «Материалы».

Обращаем Ваше внимание, что согласно Методическим указаниям №135н, организация может организовать учет специальных инструментов, специальных приспособлений и специального оборудования в соответствии с ПБУ 6/01, то есть в порядке, предусмотренном для учета основных средств. В Письме Минфина Российской Федерации от 12 мая 2003 года №16-00-14/159 указано, что подобный порядок можно установить и для предметов специальной одежды. Если организация воспользуется такой возможностью, то учет специальной одежды будет вестись на счете 01 «Основные средства .

На основании пункта 27 Методических указаний №135н начисление погашения стоимости специальной одежды в бухгалтерском учете отражается по дебету счетов учета затрат на производство и кредиту счета 10 «Материалы» субсчет «Специальная одежда в эксплуатации». Если спецодежда будет учитываться согласно положениям ПБУ 6/01, ее стоимость будет погашаться посредством начисления амортизации.

В целях исчисления налога на прибыль амортизируемым имуществом признается имущество со сроком полезного использования более 12 месяцев и первоначальной стоимостью более 10 000 рублей, это вытекает из пункта 1 статьи 256 НК РФ. Таким образом, если стоимость одного комплекта спецодежды будет менее 10 000 рублей и срок полезного использования менее 12 месяцев, то такая спецодежда не будет являться амортизируемым имуществом. Согласно подпункту 3 пункта 1 статьи 254 НК РФ затраты организации на приобретение спецодежды, не являющейся амортизируемым имуществом, включаются в состав материальных расходов в полной сумме по мере передачи ее в эксплуатацию.

На частные вопросы налогоплательщиков Минфин Российской Федерации дает разъяснения (Письмо Минфин Российской Федерации от 21 июня 2005 года №03-03-04/1/18), в которых указывает, что затраты на приобретение спецодежды для работников могут быть отнесены к материальным расходам только при условии, что законодательством предусмотрено ее обязательное применение работниками.

При списании спецодежды может возникнуть ситуация — расходы организации на спецодежду в целях бухгалтерского учета будут признаваться в течение срока ее службы (если он более 12 месяцев), в целях исчисления налога на прибыль будут признаны единовременно в месяце передачи спецодежды в эксплуатацию, если не будут выполняться условия, позволяющие учесть спецодежду в составе амортизируемого имущества.

Возникнет так называемая временная разница, которая в соответствии с пунктом 8 ПБУ 18/02, представляет собой доходы и расходы, которые формируют бухгалтерскую прибыль (убыток) в одном отчетном периоде, а налоговую базу по налогу на прибыль формируют в другом или других отчетных периодах.

В зависимости от того, какое влияние временные разницы оказывают на налогооблагаемую прибыль, они подразделяются на вычитаемые и налогооблагаемые.

В данном случае будет возникать налогооблагаемая временная разница, которая образует отложенный налог на прибыль, приводящий к увеличению налога на прибыль, подлежащего уплате в бюджет в периодах, следующих за отчетным. То есть в данном отчетном периоде налог, рассчитанный на бухгалтерскую прибыль, будет больше налога на прибыль, рассчитанного в налоговом учете.

Та часть отложенного налога на прибыль, которая должна привести к увеличению налога на прибыль, подлежащего уплате в бюджет в следующих периодах, на основании пункта 15 ПБУ 18/02 является отложенным налоговым обязательством. Отложенное налоговое обязательство определяется как произведение налогооблагаемой временной разницы на установленную законодательством Российской Федерации ставку налога на прибыль на определенную дату.

Согласно пункту 18 ПБУ 18/02 отложенное налоговое обязательство должно отражаться в бухгалтерском учете по кредиту счета 77 «Отложенные налоговые обязательства» в корреспонденции с дебетом счета 68 «Расчеты по налогам и сборам».

В следующем или следующих отчетных периодах по мере уменьшения или полного погашения налогооблагаемых временных разниц будут уменьшаться или полностью погашаться отложенные налоговые обязательства. Суммы, на которые уменьшаются или полностью погашаются в отчетном периоде отложенные налоговые обязательства, отражаются в бухгалтерском учете по дебету счета учета отложенных налоговых обязательств в корреспонденции с кредитом счета учета расчетов по налогам и сборам:

Дебет 77 «Отложенные налоговые обязательства» Кредит 68 «Расчеты по налогам и сборам» субсчет «Расчеты по налогу на прибыль».

Отложенные налоговые обязательства согласно пункту 23 ПБУ 18/02 отражаются в пассиве бухгалтерского баланса в разделе 4 как долгосрочные обязательства.

В том случае, если выбывает объект актива или обязательства, по которому было начислено отложенное налоговое обязательство, сумма начисленного отложенного налогового обязательства списывается на счета учета прибылей и убытков следующей записью:

Дебет 99 «Прибыли и убытки» Кредит 77 «Отложенное налоговое обязательство».

На эту сумму не будет увеличена налогооблагаемая прибыль текущего отчетного периода, так и последующих отчетных периодов.

Строительная организация приобрела 10 курток брезентовых по цене 800 рублей за штуку (без НДС) и 60 пар брезентовых рукавиц по цене 50 рублей за пару (без НДС). Работникам организации было выдано 10 курток и 10 пар рукавиц. Срок полезного использования спецодежды составляет: для курток 1,5 года, для рукавиц — 2 месяца. Учетной политикой организации установлено:

- стоимость спецодежды со сроком полезного использования менее 12 месяцев списывается единовременно в момент выдачи работникам;

- к спецодежде сроком полезного использования более года положения ПБУ 6/01 не применяются, данные активы учитываются на счете 10 «Материалы».

В примере, как рукавицы, так и куртки в целях исчисления налога на прибыль не включаются в состав амортизируемого имущества, и их стоимость включается в состав материальных расходов единовременно в момент выдачи работникам.

Для отражения операций на счетах бухгалтерского учета организация использует субсчета к счету 10 «Материалы»:

10-10 «Спецодежда на складе»;

10-11 «Спецодежда в эксплуатации».

Уменьшено отложенное налоговое обязательство (444,44 х 24%)

Списание специальной одежды с синтетического учета производится после полного списания ее стоимости, с аналитического — после фактического выбытия.

Заметим, что Методические указания №135н фактически разделяют понятие «списание стоимости специальной одежды» и «списание отдельного объекта учета».

Следует особо отметить, что окончательное снятие спецодежды с бухгалтерского учета производится только при ее физическом выбытии, что должно быть зафиксировано в соответствующих документах — актах о выбытии, документах о продаже и так далее. До этого момента эти объекты, даже если их стоимость полностью списана, должны учитываться на забалансовом счете.

Пунктом 33 Методических указаний №135н установлено, что доходы и расходы от списания спецодежды относятся на финансовый результат как операционные доходы и расходы.

В Методические указания №135н не внесены соответствующие изменения Приказа Минфина Российской Федерации от 18 сентября 2006 года №115н «О внесении изменений в нормативные правовые акты по бухгалтерскому учету» и Приказа Минфина Российской Федерации от 18 сентября 2006 года №116н «О внесении изменений в нормативные правовые акты по бухгалтерскому учету».

Списание объектов специальной одежды в бухгалтерском учете отражается обычным способом в зависимости от причин выбытия:

На сумму договорной стоимости

Причем, организация может продать не только новую спецодежду, но и бывшую в употреблении. В соответствии с пунктом 34 Методических указаний №135н:

«Определение непригодности и решение вопроса о списании специальной оснастки и специальной одежды осуществляется в организации постоянно действующей инвентаризационной комиссией (в дальнейшем комиссия)».

Фактически данный пункт закрепляет требование, в соответствии с которым, специальная одежда может быть списана с учета только при полном физическом износе (к которому приравнивается утрата потребительских свойств) — независимо от фактического срока использования.

Строительная организация приобрела в январе 2006 года специальную одежду для маляров, работающих на объекте. Фактическая себестоимость данной спецодежды составила 118 000 рублей, срок полезной эксплуатации определен 2 года. Выдана спецодежда малярам в феврале 2006 года. Предположим, что фактически данная спецодежда использовалась до марта 2008 года. При ликвидации спецодежды учтена ветошь на сумму 1 000 рублей.

В бухгалтерском учете организации были отражены следующие записи:

Как видно из примера, никаких дополнительных записей по списанию спецодежды, делать не нужно.

Если организация открывала забалансовый счет по спецодежде, то соответствующая сумма должна быть списана в момент закрытия субсчета «Спецодежда в эксплуатации».

Если в организации происходит преждевременное выбытие спецодежды, то остаток несписанной стоимости переносится в дебет счета 94 «Недостачи и потери от порчи ценностей», а затем, после принятия решения руководителем организации, списывается.

Счет 94 «Недостачи и потери от порчи ценностей» может быть закрыт (в зависимости от причины):

На счет 73 «Расчеты с персоналом по прочим операциям» субсчет «Расчеты по возмещению материального ущерба» — на счет виновного работника;

На счет 76 «Расчеты с разными дебиторами и кредиторами» субсчет «Расчеты по претензиям» — если утрата или порча произошла по вине сторонней организации;

На счет 20 «Основное производство» — если виновное лицо не найдено или во взыскании отказано судом;

На счет 91 «Прочие доходы и расходы» — если утрата произошла в результате чрезвычайных обстоятельств.

Затраты на содержание специальной одежды.

Затраты по содержанию спецодежды (стирка, ремонт и тому подобные) в соответствии с пунктом 29 Методических указаний №135н включаются в расходы по обычным видам деятельности.

Затраты по стирке и ремонту специальной одежды в строительных организациях списываются на затраты производства единовременно — в том отчетном периоде, когда соответствующие работы выполнены. При этом используется бухгалтерская запись:

Дебет 20 «Основное производство» Кредит счета 23 «Вспомогательные производства», в том случае, если данные работы (услуги) организация выполняет своими силами;

Дебет 20 «Основное производство» Кредит счета 76 «Расчеты с разными дебиторами и кредиторами» — если данные работы (услуги) выполняет сторонняя организация.

Выше был рассмотрен порядок учета спецодежды, учитываемой в составе МПЗ, независимо от того, какой срок службы для нее установлен. Это позволяют определить Методические указания по бухучету спецодежды.

Представители Минфина Российской Федерации указывают на то, что спецодежду со сроком службы более 12 месяцев, организации могут учитывать и как основные средства (Письмо Минфина Российской Федерации от 12 мая 2003 года №16-00-14/159 «Об отнесении стоимости спецодежды на затраты производства» ). Но как вы понимаете, если организация учтет спецодежду как основное средство, ей придется платить налог на имущество с ее остаточной стоимости.

Рассмотрим вопрос о том, нужно ли со стоимости выданной спецодежды и иных средств индивидуальной защиты взимать с работников НДФЛ и начислять ЕСН.

В соответствии с подпунктом 2 пункта 1 статьи 238 НК РФ не подлежат обложению ЕСН все виды установленных законодательством Российской Федерации, законодательными актами субъектов Российской Федерации, решениями представительных органов местного самоуправления компенсационных выплат (в пределах норм, установленных в соответствии с законодательством Российской Федерации), связанных с выполнением работником трудовых обязанностей, а также возмещением других расходов, включая расходы на повышение профессионального уровня работников.

Таким образом, стоимость спецодежды и других средств индивидуальной защиты, выдаваемых работникам в пределах установленных норм, не подлежит обложению ЕСН в общеустановленном порядке. Это подтверждается и Письмом МНС Российской Федерации от 5 июня 2001 года №07-4-04/968-п464 «Об обложении ЕСН спецодежды и других средств индивидуальной защиты».

Налог на доходы физических лиц.

Что касается НДФЛ, то аналогичный вывод позволяет сделать пункт 3 статьи 217 НК РФ, в соответствии, с которым не подлежат налогообложению все виды установленных действующим законодательством Российской Федерации, законодательными актами субъектов Российской Федерации, решениями представительных органов местного самоуправления компенсационных выплат (в пределах норм, установленных законодательством), связанных с исполнением трудовых обязанностей.

Если же спецодежда и иные средства индивидуальной защиты выдаются работникам сверх норм, установленных законодательством, то НДФЛ с сумм превышения в этом случае необходимо удержать. Это следует из пункта 1 статьи 210 НК РФ, согласно которой:

«При определении налоговой базы учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной формах, или право на распоряжение которыми у него возникло, а также доходы в виде материальной выгоды, определяемой в соответствии со статьей 212 настоящего Кодекса».

Величина дохода, полученного в натуральной форме, определяется в соответствии с пунктом 1 статьи 211 НК РФ:

«При получении налогоплательщиком дохода от организаций и индивидуальных предпринимателей в натуральной форме в виде товаров (работ, услуг), иного имущества, налоговая база определяется как стоимость этих товаров (работ, услуг) иного имущества, исчисленная исходя из их цен, определяемых в порядке, аналогичном предусмотренному статьей 40 настоящего Кодекса».

ЕСН в соответствии с пунктом 3 статьи 236 НК РФ в этом случае не начисляется, поскольку расходы по сверхнормативной выдаче спецодежды не относятся к расходам, уменьшающим налоговую базу по налогу на прибыль отчетного периода.

Более подробно с вопросами, касающимися лицензирования строительной деятельности, форм учета и отчетности в строительстве Вы можете ознакомиться в книге ЗАО «BKR-ИНТЕРКОМ-АУДИТ» «Строительство ».

Рекомендуйте статью коллегам: