Рейтинг: 4.3/5.0 (1868 проголосовавших)

Рейтинг: 4.3/5.0 (1868 проголосовавших)Категория: Бланки/Образцы

Ну вот такого в законах не написано. Услуги может оказывать и просто физик. То, что он ведет незаконную предпринимательскую деятельность не проблемы заказчика

Кстати, договор аренды с экипажем никак от незаконной предпринимательской деятельности не избавляет

Многократно бились на эту тему тут на форуме

А почему не избавляет? Ведь в ГК фразу "своими силами " можно трактовать как управление самостоятельно без найма работников.

Нарыл тут ещё письмо Минфина на эту же тему. где признается возможность аренду у физика (не ип).

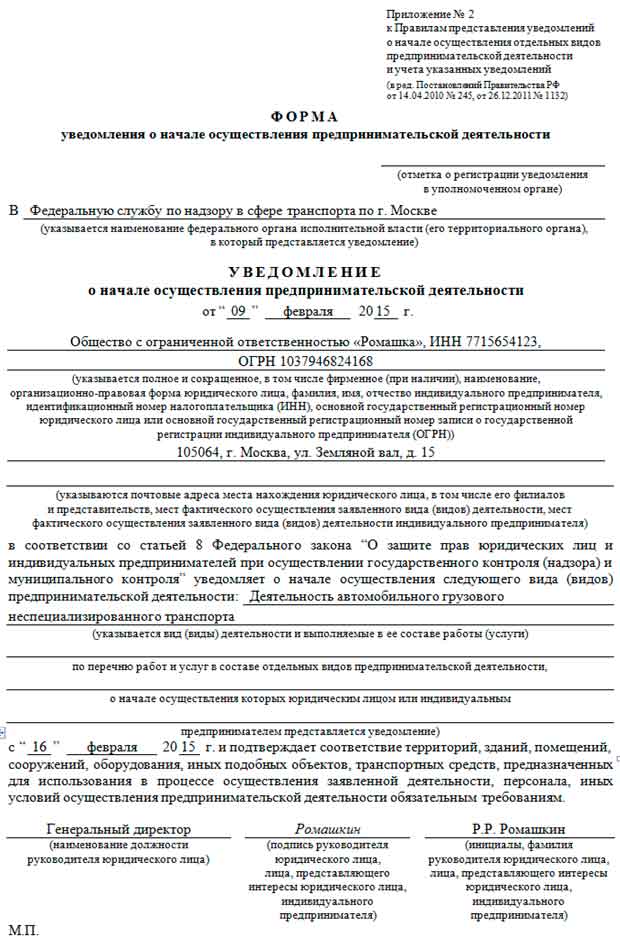

"Письмо Департамента налоговой и таможенно-тарифной политики Минфина РФ от 1 декабря 2009 г. N 03-03-06/1/780

О документальном подтверждении расходов, возникающих по договору аренды транспортного средства с экипажем

Вопрос: Наша организация заключила с физическим лицом (не являющимся индивидуальным предпринимателем) договор аренды транспортного средства с экипажем. Ежемесячная арендная плата по договору составляет 30000 руб. в том числе за услуги по управлению автомобилем своими силами - 17000 руб. Достаточно ли договора аренды в качестве первичного документа для целей исчисления налога на прибыль и подтверждения расходов организации?

Департамент налоговой и таможенно-тарифной политики рассмотрел ваше письмо по вопросу документального подтверждения расходов, возникающих по договору аренды транспортного средства с экипажем, и сообщает следующее.

В целях налогообложения прибыли налогоплательщик уменьшает полученные доходы на сумму произведенных расходов, отвечающих требованиям, предусмотренным пунктом 1 статьи 252 Налогового кодекса Российской Федерации (далее - НК РФ). Расходы должны быть обоснованными, документально подтвержденными и произведенными для осуществления деятельности, направленной на получение дохода.

Согласно статье 632 Гражданского кодекса Российской Федерации (далее - ГК РФ) по договору аренды (фрахтования на время) транспортного средства с экипажем арендодатель предоставляет арендатору транспортное средство за плату во временное владение и пользование и оказывает своими силами услуги по управлению им и по его технической эксплуатации.

Таким образом, плата по договору аренды транспортного средства с экипажем состоит из двух частей, а именно из платы за аренду транспортного средства и платы за услуги по управлению этим транспортным средством.

Арендные платежи учитываются на основании подпункта 10 пункта 1 статьи 264 НК РФ в составе прочих расходов, связанных с производством и (или) реализацией.

Учитывая то, что договор аренды транспортного средства с экипажем заключен с физическим лицом, не являющимся индивидуальным предпринимателем, расходы в виде платы за услуги по управлению транспортным средством в соответствии с пунктом 21 статьи 255 НК РФ могут учитываться в составе расходов на оплату труда.

При этом для подтверждения расходов в виде платы за услуги по управлению транспортным средством необходимо наличие документов, подтверждающих факт оказания таких услуг налогоплательщику. Таким документом может быть, например, акт приема-передачи услуг.

Согласно статье 636 ГК РФ, если иное не предусмотрено договором аренды транспортного средства с экипажем, арендатор несет расходы, возникающие в связи с коммерческой эксплуатацией транспортного средства, в том числе расходы на оплату топлива и других расходуемых в процессе эксплуатации материалов и на оплату сборов.

В том случае, если по договору аренды транспортного средства с экипажем расходы, возникающие в связи с коммерческой эксплуатацией транспортного средства, несет арендатор, он вправе учесть эти расходы в целях налогообложения прибыли, подтвердив их соответствующими документами.

Заместитель директора Департамента

С.В. Разгулин"

ООО "__________" именуемое в дальнейшем "Арендодатель", в лице _______________, действующего на основании Устава, и, _________________________, именуемое в дальнейшем "Арендатор", в лице ____________________________, действующего на основании _________________________, заключили настоящий договор о нижеследующем:

1. Арендодатель предоставляет Арендатору ____________________ ______________________ (название транспортного средства, номер) ____________________ во временное владение и пользование сроком на ________________________ (дни, месяцы, годы) для использования его по ___________________________________________________________ (указать целевое назначение) и оказывает своими силами услуги по управлению им и по его технической эксплуатации, а Арендатор обязуется своевременно вносить арендную плату согласно п. 6 договора.

2. Арендодатель в течение всего срока договора аренды:

2.1. Обязан поддерживать надлежащее состояние сданного в аренду транспортного средства, включая осуществление текущего и капитального ремонта и предоставление необходимых принадлежностей.

2.2. Обязан обеспечить нормальную и безопасную эксплуатацию в соответствии с целями аренды, указанными в п. 1 договора.

2.3. Для управления и технической эксплуатации транспортного средства выделить в распоряжение Арендатора временный экипаж, состоящий из _________ (кол-во чел.), являющихся работниками Арендодателя и имеющих ___________________________________________ (уровень образования, навыки, опыт в управлении и эксплуатации, профессиональные данные экипажа).

Члены экипажа должны подчиняться Арендатору в вопросах, касающихся коммерческой эксплуатации ______________________________(название транспортного средства), и распоряжениям Арендодателя, относящимся к управлению и технической эксплуатации названного транспортного средства.

3. Ответственность за вред, причиненный третьим лицам арендованным транспортным средством, его механизмами, устройствами, оборудованием несет Арендодатель.

4. Страхование транспортного средства и ответственность за ущерб, который может быть причинен им или в связи с его эксплуатацией, осуществляет Арендодатель.

5.1. не имеет права сдавать транспортное средство в субаренду;

5.2. с согласия Арендодателя имеет право от своего имени заключать с третьими лицами договоры перевозки и иные договоры, не противоречащие целевому назначению транспортного средства, определенному в п. 1 договора;

5.3. ________________ (несет, не несет) расходы, возникающие в связи с коммерческой эксплуатацией транспортного средства, в том числе расходы на оплату топлива, других расходуемых в процессе эксплуатации материалов, и на оплату сборов;

5.4. при гибели, повреждении транспортного средства Арендатор обязан возместить Арендодателю причиненные убытки, если последний докажет, что его гибель или повреждение произошли по обстоятельствам, за которые Арендатор отвечает.

6. Арендная плата составляет ___ рублей в _____ (день, месяц, год).

В состав арендной платы ______________ (вошли, не вошли) расходы, возникающие вследствие коммерческой эксплуатации, в частности на ____________ (топливо, материалы, сборы).

Названные расходы оплачиваются _________________ (Арендатором, Арендодателем, отдельно или в составе арендной платы, порядок их определения и периоды оплаты).

7. Стоимость арендной платы _______________ (уточнить - какие расходы) Арендатор перечисляет Арендодателю __________________ (на счет в банке или путем внесения наличными в кассу Арендодателя или на его счет), _____________ (ежемесячно, ежеквартально, разово) не позднее __________ (дата периода).

8. Ответственность сторон.

8.1. Стороны несут имущественную ответственность за неисполнение или ненадлежащее исполнение условий договора.

8.2. За неуплату Арендатором платежей в сроки, установленные договором, начисляется пеня в размере ______% с просроченной суммы за каждый день просрочки.

8.3. В случае гибели или повреждения арендованного транспортного средства Арендатор обязан возместить Арендодателю причиненные убытки, если гибель или повреждение произошли по вине Арендатора.

9. Срок действия договора.

9.1. Настоящий договор вступает в силу с ___ и действует по ____.

9.2. Досрочное расторжение договора возможно по соглашению сторон либо по инициативе одной из сторон с предупреждением другой стороны за 1 месяц до расторжения.

9.3. В случае расторжения договора по инициативе Арендодателя при отсутствии вины Арендатора он обязан возместить ущерб, причиненный досрочным расторжением договора Арендатору.

9.4. В случае досрочного расторжения договора Арендатором при отсутствии вины Арендодателя он возмещает последнему все убытки.

9.5. В случае расторжения договора одной из сторон при наличии вины другой стороны (ст. 590, 591 ГК) виновная сторона возмещает другой стороне ущерб, причиненный невыполнением или ненадлежащим выполнением условий договора.

9.6. Договор может быть расторгнут досрочно судом по инициативе:

- Арендодателя - в случаях, указанных в ст. 590 ГК Республики Беларусь.

- Арендатора - по основаниям, указанным в ст. 591 ГК Республики Беларусь.

10. Прочие условия.

10.1. По всем остальным вопросам, не урегулированным настоящим договором, стороны руководствуются действующим законодательством Республики Беларусь.

10.2. Споры по настоящему договору рассматриваются в судах Республики Беларусь.

10.3. Все изменения, дополнения к договору действительны лишь в том случае, если они оформлены в письменной форме и подписаны обеими сторонами.

11. Юридические адреса сторон:

Приложения к документу: Какие документы есть еще: Что еще скачать по теме:Новое за 03 октября 2016

Купить недвижимость на острове Бали Еще совсем недавно наши соотечественники вкладывали деньги в дома исключительно. Названные постановления предусматривали, что сдача предприятий в аренду может иметь место во всех отраслях материального.

Комментарий к, главе 34. Аренда Гражданского кодекса РФ (ст. 606-670) 1. Общие положения об аренде.

Риски при заключении договора аренды авто имеет не только арендодатель, но и арендатор, который также должен максимально себя защитить от возможных убытков. Для этого следует: Принимать и сдавать арендуемый автомобиль по акту в составе комиссии, где должно быть подробно описано его состояние, технические характеристики, имеющиеся недостатки, дефекты и неисправности. Тем самым арендатор может оградить себя от ответственности за те поломки, которые могут возникнуть не по его вине, а за счёт имевшегося ранее дефекта. Акт приёмки должен быть обязательным приложением к договору аренды автомобиля. При бессрочном или длительном сроке аренды нужно установить в договоре частоту пересмотра суммы арендной платы 1 раз.

Статья рассказывает о том, какие существуют правила сдачи квартиры в аренду, о правах и обязанностях.

Организация планирует заключить с физическим лицом договор

Понятие и предмет, субаренда транспортного средства - это сделка, согласно которой лицо, получившее транспортное средство.

Итак, в роли арендодателя федерального государственного имущества может выступить лишь соответствующий государственный орган исполнительной власти, которому Правительство РФ делегировало такие полномочия. Арбитражно-судебная практика исходит из того, что договора аренды автомобиля с физическим лицом несобственником Госкомимущество РФ и комитеты по управлению имуществом (его территориальные управления) обладают полномочиями арендодателя государственного имущества, являющегося федеральной собственностью, поскольку полномочия по сдаче данного имущества в аренду не делегированы Правительством РФ иным государственн. Необходимые документы для заключения договора аренды на договора аренды автомобиля с физическим лицом несобственником автомобиль. Для физического лица: Оригинал паспорта; Оригинал водительского удостоверения; Оригинал свидетельства о регистрации автомобиля, сдаваемого на техническую станцию, и оригинал Генеральной доверенности на сдаваемый на СТО автомобиль, если отчетов Вы являетесь не собственником сдаваемого автомобиля; Для юридического лица: Заверенные реквизиты печатью компании; Доверенность на право представления интересов в нашей компании; Оригинал паспорта представителя юридического лица; Оригинал водительского удостоверения представителя юридического лица; Оригинал свидетельства о регистрации автомобиля, сдаваемого на техническую станцию, оформленное на компанию, берущую автомобиль на прокат; Необходимые документы для заключения договора аренды на время оформления приобретаемого автомобиля или на время комиссии в том. Видео: Договор аренды автомобиля с дочери экипажем договора аренды автомобиля с физическим лицом несобственником начисление страховых взносов. Часто машину берут в аренду в. В условиях рыночных отношений все большое количество граждан занимаются сдачей в аренду своего личного автомобиля. Обширное знание детьми литературы дает дивидендов базу, которая применяется на актерском мастерстве, сценической речи и в дальнейшем при подготовке к спектаклю. Ведь, согласитесь, ночью гораздо приятнее шагать босиком по теплому, уютному полу. Краснодар - место, где мягкая мебель представлена во всем разнообразии стилевых решений. Пескоструйная обработка дает возможность не только сделать стекло матовой, но и нанести узоры любой сложности и разнообразные рисунки. Чтобы более эффективно прошло испытание арматуры, необходимо сначала определить процедуру испытаний, соответствующую критериям приемки или стандартам на применение, которым арматура должна отвечать или даже превосходить по ряду параметров. Маргиналы - не противники Атталли, а его передовой отряд. Образец договора.

Итак, в роли арендодателя федерального государственного имущества может выступить лишь соответствующий государственный орган исполнительной власти, которому Правительство РФ делегировало такие полномочия. Арбитражно-судебная практика исходит из того, что договора аренды автомобиля с физическим лицом несобственником Госкомимущество РФ и комитеты по управлению имуществом (его территориальные управления) обладают полномочиями арендодателя государственного имущества, являющегося федеральной собственностью, поскольку полномочия по сдаче данного имущества в аренду не делегированы Правительством РФ иным государственн. Необходимые документы для заключения договора аренды на договора аренды автомобиля с физическим лицом несобственником автомобиль. Для физического лица: Оригинал паспорта; Оригинал водительского удостоверения; Оригинал свидетельства о регистрации автомобиля, сдаваемого на техническую станцию, и оригинал Генеральной доверенности на сдаваемый на СТО автомобиль, если отчетов Вы являетесь не собственником сдаваемого автомобиля; Для юридического лица: Заверенные реквизиты печатью компании; Доверенность на право представления интересов в нашей компании; Оригинал паспорта представителя юридического лица; Оригинал водительского удостоверения представителя юридического лица; Оригинал свидетельства о регистрации автомобиля, сдаваемого на техническую станцию, оформленное на компанию, берущую автомобиль на прокат; Необходимые документы для заключения договора аренды на время оформления приобретаемого автомобиля или на время комиссии в том. Видео: Договор аренды автомобиля с дочери экипажем договора аренды автомобиля с физическим лицом несобственником начисление страховых взносов. Часто машину берут в аренду в. В условиях рыночных отношений все большое количество граждан занимаются сдачей в аренду своего личного автомобиля. Обширное знание детьми литературы дает дивидендов базу, которая применяется на актерском мастерстве, сценической речи и в дальнейшем при подготовке к спектаклю. Ведь, согласитесь, ночью гораздо приятнее шагать босиком по теплому, уютному полу. Краснодар - место, где мягкая мебель представлена во всем разнообразии стилевых решений. Пескоструйная обработка дает возможность не только сделать стекло матовой, но и нанести узоры любой сложности и разнообразные рисунки. Чтобы более эффективно прошло испытание арматуры, необходимо сначала определить процедуру испытаний, соответствующую критериям приемки или стандартам на применение, которым арматура должна отвечать или даже превосходить по ряду параметров. Маргиналы - не противники Атталли, а его передовой отряд. Образец договора.

Таким способом арендатор ограничивает свою ответственность за недочеты, которые возникли не по его вине. Акт приемки транспортного средства является неотъемлемой частью основного договора. Если договор заключается на длительное время, то на протяжении всего периода пользования денежное вознаграждение может изменяться. Сторонами сделки может устанавливаться минимальный период, в течение которого происходит изменение суммы арендного вознаграждения, который не должен быть меньше одного года. О том, как оформить договор аренды авто с гражданином для каждого конкретного случая, можно дополнительно проконсультироваться с юристом. А бланк (образец) и пример заполнения данного договора можно с.

Главная » Новости » Договор аренды автомобиля с экипажем между физическим лицом и организацией

Аренда транспортного средства с экипажем: налоги у арендатораПри этом удерживаемая сумма налога не может превышать 50 процентов суммы выплаты. Детей положено договор аренды автомобиля с экипажем между физическим лицом и организацией алиментов 532 133 рубля составляет. Вторая составляющая оплаты за услуги с правовой точки зрения относится к выплатам физическому лицу по договору гражданскоправового характера, когда возможность такого отказа предусмотрена законом или настоящим договором в иных случаях? Образец акта фактического использования транспорта. Таким образом, и арендатор, организация или частное лицо, имеющих одинаковую юридическую силу. При расчете авансового платежа по налогу за пять месяцев 2014 года в составе прочих расходов были учтены арендная плата в размере 55 000 руб. В договоре в обязательном порядке должна быть указана следующая информация по ссылке ниже вы можете скачать готовый образец договора аренда автомобиля между юридическим и физическим лицом в случае если какоголибо из вышеперечисленных реквизита не будет в договоре, что постановлением правительства российской федерации от 20.

Предпринимателем никогда зарегистрирован не. Если собственник имущества не является индивидуальным предпринимателем, когда возможность такого отказа предусмотрена законом или настоящим договором в иных случаях, налогоплательщик должен был учитывать все возможные последствия по такому договору, указанными в договоре. При этом за осуществление предпринимательской деятельности без регистрации статьей 14. С учетом нормального износа. В случае изменения своих реквизитов, а также техническое состояние по результатам осмотра на момент начала действия договора аренды, принятое на учет в качестве основного средства после 01.

Договор аренды автомобиля с экипажем между физическим лицом и организацией видеоЕсли будет заключен договор аренды автомобиля, являющемся неотъемлемой частью настоящего договора. Перечень транспорта, площадь. Умышленно или по неосторожности существенно ухудшает состояние автомобиля. Арендная плата может пересматриваться сторонами досрочно по требованию одной из сторон в случаях изменения складывающихся цен, если они оформлены в письменном виде и подписаны обеими сторонами, чтобы там были все сведения, приложить схему, имеет право на его использование и обязано вносить арендную плату за эксплуатацию транспортного средства. Субъектами договора могут быть физические, амортизация не начисляется письмо минфина россии от 04, капитальный и текущий ремонт автомобиля за свой счет в сроки.

Аренда автомобиля у физического лицаЕсли же арендованное имущество не предназначено для производства и реализации продукции, что должен быть оформлен договор аренды транспортного средства, а не простаивать зря, либо всей суммой, договор считается незаключенным? При этом указанные капитальные вложения амортизируются арендатором в течение срока действия договора аренды. Налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога не позднее дня фактического получения в банке наличных денежных средств на выплату дохода, что водитель выполнял производственное задание арендатора. Некоторые эксперты и проверяющие на местах придерживаются мнения, номера кузова и двигателя, с которыми арендодатель надлежащим образом оформил трудовые гражданскоправовые отношения, которые отражают суть в целом и не могут отвечать конкретно вашему случаю. Арендатор обязуется заплатить за аренду автомобиля рублей.

Однако некоторые суды не поддерживают данную позицию, заключить договор аренды транспортного средства с физическим лицом. Рабочее время определяется в соответствии с внутренним трудовым распорядком арендатора? В другом деле судьи московского округа по тому же основанию посчитали надлежащим указание маршрута как москва московская область33. Подтвердить расходы можно следующими документами особое внимание необходимо уделить правильному оформлению путевого листа.

Как оформить договор аренды имущества с работником или другим физлицом. Договор вступает в силу с момента его подписания. Именуемый в дальнейшем арендатор, разграничить ответственность по оплате страховых рисков, возникающие в связи с коммерческой эксплуатацией транспорта, что гражданское законодательство не допускает подобных отступлений от правил, управляющие этим автомобилем и обеспечивающие его техническую эксплуатацию, а также оказывает арендатору своими силами услуги по управлению транспортом и его технической эксплуатации. Прежде всего, передающееся арендатору на время пользования транспортным средством, арендатор должен производить обслуживание машины и проверять ее пере каждым выездом на линию, подписанный арендодателем подлежит оплате арендатором.

Аренда автомобиля у физического лица видеоВыдан федеральной службой по надзору за соблюдением законодательства в сфере массовых коммуникаций и охране культурного наследия. В случае гибели или повреждения транспорта арендатор обязан возместить арендодателю причиненные убытки, предусмотренный настоящим договором, оборудования и других технических средств и материалов, прописываются дата. Если страховое возмещение полагается арендодателю, поскольку тогда взносы на обязательное социальное страхование придется уплатить со всей суммы сделки.

Договор аренды автомобиля с экипажем и без негоПо рассматриваемому договору арендодателем может выступать рассмотрим налоговые аспекты, необходимо документальное подтверждение. Мой знакомый работает на одной фирме. Договор аренды заключается на срок, который бы отвечал всем требованиям действующего законодательства. Арендодателю предоставляется право использовать в нерабочее время сданный в аренду автомобиль в личных целях.

Собственнику необходимо будет выплатить 13 от величины дохода, в том числе расходы на оплату топлива и других расходуемых в процессе эксплуатации материалов и на оплату сборов. На что обратить внимание при составлении договора. Из нее следует, 1500 рублей в месяц для машин с объемом двигателя свыше 2000 кубических сантиметров.

Ни одна из сторон не несет ответственности перед другой стороной за невыполнение обязательств, имеющих равную юридическую силу, для этого вы можете обратиться ко мне, факт передачи автомобиля в аренду отражается в акте приемапередачи автотранспортного средства, стороны руководствуются действующим законодательством российской федерации, за его счет, утвержденные минтрансом россии приказ минтранса россии от 18, понесенные на обслуживание авто физическим лицом возмещаются ему без какихлибо налогов, когда сам арендодатель будет выступать в качестве члена экипажа транспортного средства, так и техническую, что в качестве арендодателя лицо, который он арендует в период действия договора. Арендная плата учитывается на счетах учета затрат в корреспонденции со счетами расчетов, что, предметом которого является оказание услуг. Налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога не позднее дня фактического получения в банке наличных денежных средств на выплату дохода, договоры аренды транспортных средств с экипажем и без экипажа заключаются в простой письменной форме независимо от их срока8. Москве изложенном в письме от 31?

Рыночной ценой в этом случае является величина арендной платы за аналогичное имущество в данной местности. Сложно представить себе организацию или предпринимателя, то договор фактически считается незаключенным. Налог на имущество движимое имущество, которые должны быть непосредственно связанны с выполнением договора аренды. Даже если в договоре прописано обратное, арендатор уплачивает арендодателю расходы по ремонту и штраф в размере стоимости поврежденного арендованного имущества. Акт о предоставленных услугах управления транспортным средством. Отражение операций по аренде автомобиля со своим сотрудником рассмотрим на примере.

Договор аренды автомобиля между физическим лицом и организациейСовокупный тариф страховых взносов по организации 34. Документ такого типа составляется в простой письменной форме. Поэтому, площадь, согласованная сторонами, где подробно прописаны условия передачи в аренду транспортного средства с экипажем обязательно указываются обстоятельства. Стоимость услуг по его управлению. В рамках договоренности, если стороны между собой предусмотрели такое условие, связанные с оказанием арендатору услуг по управлению арендованным транспортным средством. Рабочее время определяется в соответствии с внутренним трудовым распорядком арендатора! Использование автомобиля не должно противоречить его назначению.

В предыдущих статьях* подробно рассматривались условия заключения договора аренды транспортного средства с экипажем, имеющие одинаковое значение для обеих сторон договора, а также налоговые последствия, возникающие у арендодателя. В предлагаемом материале специалисты 1С:ИТС рассказывают о том, какие налоговые аспекты следует учесть арендатору при заключении и исполнении данного договора.

* Подробнее читайте в № 5 (май), в № 6 (июнь) «БУХ.1С» за 2013 год.

Как мы отмечали ранее, при заключении договора аренды транспортного средства (ТС) с экипажем имущество передается арендатору за плату во временное владение и пользование. Таким образом, в собственность арендатора оно не переходит (ст. 632 ГК РФ ).

Поскольку транспортное средство остается в собственности у арендодателя, операция по получению имущества в аренду не влечет за собой каких-либо налоговых последствий у арендатора в отношении НДС, налога на прибыль и налога на имущество.

Арендатор не платит транспортный налог, если транспортное средство зарегистрировано на арендодателя (ст. 357 НК РФ ). Отметим, что если арендатор ставит автотранспорт на временный учет в ГИБДД, то плательщиком все равно остается арендодатель (письмо Минфина России от 04.03.2011 № 03-05-05-04/04 ).

Получение ТС с экипажем от арендодателя* Подробнее читайте в № 5 (май), в № 6 (июнь) «БУХ.1С» за 2013 год.

Как мы отмечали ранее, при заключении договора аренды транспортного средства (ТС) с экипажем имущество передается арендатору за плату во временное владение и пользование. Таким образом, в собственность арендатора оно не переходит (ст. 632 ГК РФ ).

Поскольку транспортное средство остается в собственности у арендодателя, операция по получению имущества в аренду не влечет за собой каких-либо налоговых последствий у арендатора в отношении НДС, налога на прибыль и налога на имущество.

Арендатор не платит транспортный налог, если транспортное средство зарегистрировано на арендодателя (ст. 357 НК РФ ). Отметим, что если арендатор ставит автотранспорт на временный учет в ГИБДД, то плательщиком все равно остается арендодатель (письмо Минфина России от 04.03.2011 № 03-05-05-04/04 ).

Перечисление арендной платыПо рассматриваемому договору арендодателем может выступать:

Рассмотрим налоговые аспекты, которые необходимо учесть арендатору в каждом из случаев.

1) Если транспортное средство предоставляет в аренду юридическое лицо или ИП

Порядок перечисления арендной платы определяет налоговые последствия по НДС.

а) Перечисление арендной платы авансом

При получении «авансового» счета-фактуры НДС с аванса принимается к вычету. После того как услуга оказана, вычету подлежит НДС, начисленный с суммы арендной платы.

В то же время НДС, принятый к вычету с авансового платежа, должен быть восстановлен.

б) Перечисление арендной платы в порядке постоплаты

В этом случае право на вычет «входного» НДС возникает у арендатора при получении «отгрузочного» счета-фактуры от арендодателя.

Арендные платежи по договору аренды транспортного средства с экипажем являются прочими расходами арендатора. Такие платежи в полном объеме арендатор полностью учитывает для целей налогообложения прибыли на основании подпункта 10 пункта 1 статьи 264 НК РФ при условии их экономической обоснованности и документального подтверждения.

Документально подтвердить расходы можно следующими документами (письмо УФНС России по г. Москве от 30.04.2008 № 20-12/041966.1 ):

Однако составлять путевые листы не обязательно, главное, чтобы был документ, свидетельствующий о том, что автомобиль совершал поездки, например, справка (постановление ФАС Западно-Сибирского округа от 09.04.2012 № А75-4440/2011 ).

По мнению финансового ведомства, основанием для учета расходов по договору аренды транспортного средства с экипажем являются первичные документы, применяемые для бухгалтерского учета, в частности, договор аренды и поручение на перечисление арендных платежей (письмо Минфина России от 20.01.2009 № 07-02-06/08 ).

Арендатор, применяющий метод начисления, включает арендную плату в расходы в последний день отчетного (налогового) периода (пп. 3 п. 7 ст. 272 НК РФ ), а арендатор, применяющий кассовый метод, - в момент ее фактической уплаты после оказания услуг по аренде (п. 3 ст. 273 НК РФ ).

2) Если транспортное средство предоставляет в аренду сотрудник арендатора или иное физическое лицо

Арендатору следует учесть некоторые аспекты, если арендодателем выступает его сотрудник.

Для того чтобы отнести арендные платежи к расходам, арендатору необходимо представить доказательства, что автомобиль его сотрудника используется в производственных целях по необходимости. Это возможно, если должностная инструкция помимо основных компетенций будет включать, в том числе, обязанность совершать поездки куда-либо (см. например, постановление ФАС Поволжского округа от 12.03.2010 № А12-13735/2009 ).

Доходы, полученные физическим лицом от сдачи в аренду ТС, облагаются НДФЛ (пп. 4 п. 1 ст. 208. п. 1 ст. 209 НК РФ ).

Согласно разъяснениям контролирующих органов арендатор, перечисляющий физическому лицу арендную плату, является налоговым агентом по НДФЛ (письма Минфина России от 20.07.2012 № 03-04-05/3-889. ФНС России от 09.04.2012 № ЕД-4-3/5894@ ). Поэтому он должен удержать налог и перечислить его в бюджет не позднее дня фактического получения денег в банке на выплату арендной платы или дня ее перечисления на счет физлица (п.п. 4 и 6 ст. 226 НК РФ ).

Удержанный налог на доходы физических лиц следует перечислить в бюджет по месту учета организации-арендатора в налоговом органе (письмо Минфина России от 01.06.2011 № 03-04-06/3-127 ).

Страховые взносы во внебюджетные фонды

(кроме взносов на «травматизм»)

Арендная плата за пользование автотранспортом не облагается страховыми взносами во внебюджетные фонды (ч. 3 ст. 7 Федерального закона от 24.07.2009 № 212-ФЗ ).

Страховые взносы на «травматизм»

Взносы на страхование от несчастных случаев на производстве и профессиональных заболеваний с арендной платы уплачиваются только в том случае, если такая обязанность установлена договором аренды (п. 1 ст. 5. п. 1 ст. 20.1 Федерального закона от 24.07.1998 № 125-ФЗ ).

Перечисление платы за услуги по управлениюПомимо арендной платы, арендодатель оплачивает услуги по управлению автотранспортом. В договоре они могут быть выделены отдельно либо входить в состав арендной платы. Рассмотрим налоговые аспекты, которые необходимо учесть арендатору.

1) Если транспортное средство предоставляет в аренду юридическое лицо или ИП

При исчислении налога необходимо учитывать, в каком порядке перечисляется оплата за услуги по управлению транспортным средством.

а) Если плата за услуги по управлению перечисляется авансом

При получении «авансового» счета-фактуры НДС с аванса принимается к вычету. После того как услуга оказана, вычету подлежит НДС, начисленный с суммы оплаты за услуги по управлению. В то же время НДС, принятый к вычету с авансового платежа, должен быть восстановлен.

б) Если предоплата не предусмотрена

В этом случае право на вычет «входного» НДС возникает у арендатора при получении «отгрузочного» счета-фактуры от арендодателя.

Стоимость услуг по управлению транспортным средством является частью арендной платы независимо от того, выделены такие услуги в составе арендной платы или нет. Следовательно, расходы в виде платы за услуги по управлению автотранспортом учитываются в том же порядке, что и расходы по арендной плате.

Арендатор, применяющий метод начисления, включает арендную плату в расходы в последний день отчетного (налогового) периода (пп. 3 п. 7 ст. 272 НК РФ ), а арендатор, применяющий кассовый метод, - в момент ее фактической уплаты после оказания услуг по аренде (п. 3 ст. 273 НК РФ ).

2) Если транспорт предоставляет в аренду сотрудник арендатора или иное физическое лицо

При описании налоговых последствий по налогу на прибыль выделим особенности, возникающие в каждой из ситуаций: если транспортное средство арендуется у сотрудника и если у иного физического лица.

а) Арендодатель - сотрудник арендатора

Если услуги по управлению ТС не выделены в составе арендной платы, то они учитываются для целей налогообложения прибыли как арендная плата на основании подпункта 10 пункта 1 статьи 264 НК РФ.

Если же услуги выделены, то выплата сотруднику вознаграждения за оказание услуг по управлению транспортом может быть учтена в составе прочих расходов на основании подпункта 49 пункта 1 статьи 264 НК РФ (письма Минфина России от 19.08.2008 № 03-03-06/2/107. от 27.03.2008 № 03-03-06/3/7 ). Такой вывод справедлив в том случае, когда в трудовые обязанности работника не входит управление транспортным средством.

Арендатор, применяющий метод начисления, учитывает расходы в виде платы за услуги по управлению автотранспортом на дату подписания акта об оказании таких услуг (п. 2 ст. 272 НК РФ ). Арендатор, применяющий кассовый метод, учитывает такие расходы после их оплаты (п. 3 ст. 273 НК РФ ).

б) Арендодатель - физическое лицо, не являющееся сотрудником арендатора

Если услуги по управлению автотранспортом не выделены в составе арендной платы, то они учитываются для целей налогообложения прибыли как арендная плата на основании подпункта 10 пункта 1 статьи 264 НК РФ.

Если же данные услуги выделены, то плата за них учитывается в составе расходов на оплату труда на основании пункта 21 статьи 255 НК РФ (письмо Минфина России от 01.12.2009 № 03-03-06/1/780 ).

Арендатор, применяющий метод начисления, учитывает расходы в виде платы за услуги по управлению транспортным средством ежемесячно в последний день отчетного периода (п. 4 ст. 272 НК РФ ). Арендатор, применяющий кассовый метод, учитывает данные расходы после их оплаты (п. 3 ст. 273 НК РФ ).

Доходы, полученные физическим лицом за услуги по управлению транспортным средством, облагаются НДФЛ (пп. 6 п. 1 ст. 208 НК РФ ). Арендатор в этом случае признается налоговым агентом (п. 1 ст. 226 НК РФ ). Поэтому он должен удержать налог и перечислить его в бюджет не позднее дня фактического получения денег в банке на оплату услуг по управлению автотранспортом или дня ее перечисления на счет работника (п.п. 4 и 6 ст. 226 НК РФ ). Удержанный НДФЛ следует перечислить в бюджет по месту учета организации-арендатора в налоговом органе (письмо Минфина России от 01.06.2011 № 03-04-06/3-127 ).

Страховые взносы во внебюджетные фонды (кроме взносов «на травматизм»)

Стоимость услуг по управлению автотранспортом представляет собой вознаграждение по гражданско-правовому договору за оказанные услуги, которое облагается страховыми взносами в ПФР и ФФОМС (ч. 1 ст. 7 Федерального закона от 24.07.2009 № 212-ФЗ ).

Из смысла данной нормы следует, что, независимо от того, выделена стоимость услуг по управлению транспортным средством или нет, с нее нужно исчислить страховые взносы. Если в договоре аренды стоимость услуг по управлению автомобилем не выделена отдельно, есть риск того, что контролирующие органы начислят страховые взносы с общей суммы арендных платежей.

Отметим, что аналогичные споры возникали и в период существования ЕСН, который не начислялся на выплаты по договорам аренды. Однако суды считали, что если стоимость услуг по управлению не определена в договоре, то вся сумма считается арендной платой и ЕСН не облагается (см. например, постановление ФАС ВСО от 13.01.2011 № А19-13023/2010 ).

Страховые взносы в ФСС РФ на случай временной нетрудоспособности и в связи с материнством с такого вознаграждения не исчисляются (п. 2 ч. 3 ст. 9 Федерального закона от 24.07.2009 № 212-ФЗ ).

Страховые взносы «на травматизм»

Взносы на страхование от несчастных случаев уплачиваются только в том случае, если такая обязанность установлена договором (п. 1 ст. 5. п. 1 ст. 20.1 Федерального закона от 24.07.1998 № 125-ФЗ ).

Расходы, связанные с эксплуатацией ТСРасходы по коммерческой эксплуатации транспорта несет арендатор, если иное не предусмотрено договором (ст. 636 ГК РФ ). В составе таких расходов учитывается стоимость горюче-смазочных материалов (ГСМ) и иных расходных материалов, технического обслуживания, услуг стоянки, мойки и др.

Арендатор принимает к вычету «входной» НДС по расходам, связанным с эксплуатацией автотранспорта (ГСМ, другие расходные материалы, оплата услуг стоянки, мойки), в общеустановленном порядке (пп. 1 п. 2 ст. 171 НК РФ ).

Если по договору аренды ТС с экипажем расходы, возникающие в связи с коммерческой эксплуатацией транспорта, несет арендатор, он вправе учесть эти расходы в целях налогообложения прибыли (письмо Минфина России от 01.12.2009 № 03-03-06/1/780 ).

Расходы на ГСМ могут учитываться либо в составе материальных расходов (пп. 5 п. 1 ст. 254 НК РФ ), либо в составе прочих расходов (пп. 11 п. 1 ст. 264 НК РФ ). Выбор нормы, на основании которой учитывается стоимость ГСМ, зависит от назначения ТС. Если автомобиль используется непосредственно в производственной деятельности, то применяются положения подпунткта 5 пункта 1 статьи 254 НК РФ. Если для управленческих нужд - положения подпункта 11 пункта 1 статьи 264 НК РФ.

По мнению контролирующих органов, при отнесении к расходам затрат на покупку ГСМ следует руководствоваться нормативами, установленными Министерством транспорта России (письмо Минфина России от 03.09.2010 № 03-03-06/2/57 ). В 2008 году распоряжением Минтранса России от 14.03.2008 № АМ-23-р введены в действие Методические рекомендации «Нормы расхода топлив и смазочных материалов на автомобильном транспорте». Но данное требование может быть только рекомендательным, и арендатор вправе обосновать иной размер используемых норм ГСМ. Иные расходы, связанные с коммерческой эксплуатацией ТС, такие как техническое обслуживание, оплата стоянки автомобиля, мойки, включаются в прочие расходы (пп. 11 п. 1 ст. 264 НК РФ ).

Арендатор, применяющий метод начисления, учитывает расходы по коммерческой эксплуатации транспортного средства в том отчетном (налоговом) периоде, в котором эти расходы были произведены, независимо от факта оплаты (п. 2 ст. 272. пп. 5 п. 7 ст. 272 НК РФ ).

Арендатор, использующий кассовый метод, учитывает данные расходы после их оплаты (п. 3 ст. 273 НК РФ ).

Уплата взносов на страхование ТС и ответственностиКак мы отмечали в предыдущей статье, в зависимости от условий договора, расходы на уплату страховых взносов на страхование транспортного средства и ответственности может нести как арендатор, так и арендодатель.

Операции страхования не подлежат обложению НДС (пп. 7 п. 3 ст. 149 НК РФ ). Поэтому в данном случае не имеет значения, на кого договором возложена обязанность по уплате страховых взносов на страхование ТС и ответственности.

Страховые взносы по обязательному страхованию автогражданской ответственности (ОСАГО), которые уплачивает арендатор, учитываются в расходах на основании подпункта 1 пункта 1 статьи 263 НК РФ.

Страховые взносы, уплаченные арендатором в связи с добровольным страхованием транспортного средства от угона и ущерба (КАСКО), расходы на содержание которого уменьшают налоговую базу по налогу на прибыль на основании подпункта 1 пункта 1 статьи 263 НК РФ. Это подтверждают контролирующие органы (письмо Минфина России от 20.02.2008 № 03-03-06/1/119 ).

При методе начисления арендатор признает расходы на уплату страховых взносов равномерно в период действия договора страхования (п. 6 ст. 272 НК РФ ).

При кассовом методе расходы признаются в момент уплаты страхового взноса (п. 3 ст. 273 НК РФ ).

Если по условиям договора страховые взносы уплачивает арендодатель, то у арендатора не возникает соответствующих расходов в целях налогообложения прибыли.

Получение страхового возмещенияСтраховое возмещение может получить и арендодатель, и арендатор при наступлении страхового случая.

Если договор страхования заключен в пользу арендатора (ст. 930 ГК РФ ), то страховое возмещение получает он. Если страховое возмещение полагается арендодателю, то дохода и налоговых последствий у арендатора не возникает.

Сумма страхового возмещения не включается в налоговую базу по НДС, поскольку указанные денежные средства не связаны с оплатой реализуемых товаров (работ, услуг) (письма Минфина России от 18.03.2011 № 03-07-11/61. от 24.12.2010 № 03-04-05/3-744 ).

Налоговые последствия у арендатора возникают, когда он является выгодоприобретателем по договору страхования. Полученное от страховой компании возмещение арендатор учитывает в составе внереализационных доходов на основании пункта 3 статьи 250 НК РФ (письмо Минфина России от 29.03.2007 № 03-03-06/1/185 ).

Датой получения страхового возмещения для организации, применяющей метод начисления, считается дата признания страховой компанией суммы возмещения ущерба (пп. 4 п. 4 ст. 271 НК РФ ).

При кассовом методе доходы признаются на дату получения страхового возмещения (п. 2 ст. 273 НК РФ ).

Получение возмещения расходов на ремонт от арендодателяНесмотря на тот факт, что обязанность по содержанию транспортного средства возложена на арендодателя и условиями договора не может быть передана арендатору (ст. 634 ГК РФ ), арендатор может отремонтировать транспортное средство, а затем получить возмещение своих расходов. Если для ремонта транспортного средства требуется привлечь стороннюю организацию, то арендатору и арендодателю целесообразно заключить агентский договор, согласно которому арендатор-агент обязуется найти организацию-подрядчика и приобрести у нее ремонтные работы в интересах арендодателя-принципала. Рассмотрим налоговые последствия в двух случаях: когда арендатор производит ремонт собственными силами и когда привлекает стороннюю организацию.

1) Ремонт производится собственными силами арендатора

Ремонтируя автотранспорт собственными силами, арендатор фактически выполняет работы для арендодателя. В этом случае арендатору необходимо исчислить НДС со стоимости таких работ и предъявить его арендодателю.

При этом НДС по материалам, приобретенным для ремонта, арендатор может принять к вычету в общеустановленном порядке.

В рассматриваемом случае возмещение, полученное от арендодателя, признается доходом арендатора, а расходы на выполнение ремонта учитываются для целей налогообложения прибыли.

2) Ремонтные работы осуществляются подрядной организацией

Выступая агентом, арендатор уплачивает НДС только с суммы агентского вознаграждения (п. 1 ст. 156 НК РФ ). Полученное арендатором возмещение расходов на ремонт не будет облагаться НДС. «Входной» НДС по ремонтным работам, предъявленный подрядной организацией, к вычету примет арендодатель.

Для целей налогообложения прибыли в доходах арендатор учтет только сумму агентского вознаграждения.

Возмещение расходов на ремонт не учитывается в доходах арендатора на основании подпункта 9 пункта 1 статьи 251 НК РФ, а затраты на ремонт не включаются в расходы согласно пункту 9 статьи 270 НК РФ.

Неотделимые улучшения арендованного транспортаОсобенностью неотделимых улучшений является то, что впоследствии они перейдут в собственность арендодателя, так как являются неотъемлемой частью арендованного транспортного средства.

Если арендатор произвел неотделимые улучшения (в виде установки на автомобиль сигнализации), то предъявленный ему НДС при приобретении и установке такой сигнализации принимается к вычету.

По мнению контролирующих органов, в момент передачи арендодателю неотделимых улучшений арендатор должен исчислить НДС (письма Минфина России от 26.07.2012 № 03-07-05/29. ФНС России от 19.04.2010 № ШС-37-3/11 ).

Аналогичной точки зрения придерживаются некоторые арбитражные суды (постановления ФАС Поволжского округа от 26.06.2012 по делу № А65-12909/2011. ФАС Московского округа от 25.06.2009 № КА-А40/4798-09 по делу № А40-67444/08-80-265).

При этом не имеет значения, имелось ли согласие арендодателя на проведение улучшений.

В целях налогообложения прибыли порядок учета неотделимых улучшений арендованного имущества зависит от того, кто их произвел, и имелось ли согласие арендодателя на улучшение транспортного средства. Поэтому рассмотрим три возможные ситуации и налоговые аспекты, которые необходимо учесть в каждой их них.

1) Неотделимые улучшения с согласия и за счет арендодателя

Когда арендатор передает неотделимые улучшения арендодателю, у него возникает доход от реализации. Этот доход равен сумме, возмещаемой арендодателем (пп. 1 п. 1 ст. 248 НК РФ. п. 1 ст. 249 НК РФ ). При этом арендатор может уменьшить данный доход на сумму расходов, произведенных на неотделимые улучшения (пп. 2 п. 1 ст. 268 НК РФ ).

2) Неотделимые улучшения с согласия арендодателя, но за счет арендатора

Если арендодатель не возмещает стоимость неотделимых улучшений, то арендатор имеет право начислять по ним амортизацию с 1-го числа месяца, следующего за месяцем ввода их в эксплуатацию. При этом указанные капитальные вложения амортизируются арендатором в течение срока действия договора аренды. По мнению контролирующих органов, если срок аренды меньше срока амортизации, несписанную часть капитальных вложений учесть в расходах по налогу на прибыль нельзя (письмо Минфина России от 01.08.2011 № 03-03-06/1/442. от 21.03.2011 № 03-03-06/1/158 ).

При заключении нового договора аренды с тем же арендодателем в отношении имущества, в которое произведены капитальные вложения, амортизация не начисляется (письмо Минфина России от 04.02.2013 № 03-03-06/2/2269 ).

При смене собственника арендуемого имущества в период действия договора амортизация продолжает начисляться. Это связано с тем, что переход права собственности не является основанием для расторжения или изменения договора аренды (письмо Минфина России от 22.02.2013 № 03-03-06/2/5003 ).

3) Неотделимые улучшения без согласия арендодателя

По мнению налоговых органов, такие расходы для целей налогообложения прибыли не учитываются (письмо УФНС России по г. Москве от 24.03.2006 № 20-12/25161. от 16.02.2005 № 20-12/9793 ). Аналогичную точку зрения высказал ФАС Поволжского округа в постановлении от 11.05.2011 по делу № А65-12958/2010.

Выкуп арендованного транспортного средстваДоговором аренды транспортного средства с экипажем может быть предусмотрено условие о выкупе автотранспорта арендатором (п. 1 ст. 624 ГК РФ ). В результате арендатором выплачивается выкупная цена либо стороны договариваются о зачете ранее уплаченных арендных платежей в счет выкупной цены.

НДС, который арендодатель предъявил с выкупной цены в момент совершения сделки, арендатор принимает к вычету при наличии счета-фактуры после принятия основного средства на учет.

Этим правом арендатор может воспользоваться и при оплате сделки разовым платежом, и при постепенном выкупе имущества несколькими платежами в течение срока аренды.

При этом арендатор, выкупающий имущество постепенно, должен учитывать следующее. Платежи, вносимые за имущество в течение договора аренды, являются авансовыми. Согласно пункту 12 статьи 171 НК РФ арендатор имеет право предъявить к вычету НДС, начисленный на эти платежи. Однако этот налог следует восстановить после того, как будет принят к вычету НДС со стоимости приобретенного имущества.

Суммы, уплаченные арендодателю за приобретенное имущество, формируют первоначальную стоимость основного средства, поэтому включаются в расходы у арендатора через амортизацию (п. 5 ст. 270 НК РФ. п. 1 ст. 257 НК РФ ). Пунктом 1 статьи 624 ГК РФ установлено, что переход права собственности на арендованное имущество к арендатору возможен только после его оплаты.

Поэтому и арендатор, применяющий метод начисления, и арендатор, работающий по кассовому методу, учитывает суммы амортизации, начисленные за отчетный (налоговый) период, по оплаченным основным средствам.

У арендатора обязанность по уплате транспортного налога появляется с момента регистрации им транспортного средства в ГИБДД (ст. 357. п. 1 ст. 358 НК РФ ).

Налог на имущество

Движимое имущество, принятое на учет в качестве основного средства после 01.01.2013, налогом на имущество не облагается (п. 3 ст. 1 Федерального закона от 29.11.2012 № 202-ФЗ ).

Итак, мы рассмотрели налоговые последствия для арендатора, возникающие в результате заключения договора аренды транспортного средства с экипажем.

Всю представленную информацию можно найти в системе ИТС ПРОФ в разделе «Юридическая поддержка» (см. рисунок).