Рейтинг: 5.0/5.0 (1858 проголосовавших)

Рейтинг: 5.0/5.0 (1858 проголосовавших)Категория: Бланки/Образцы

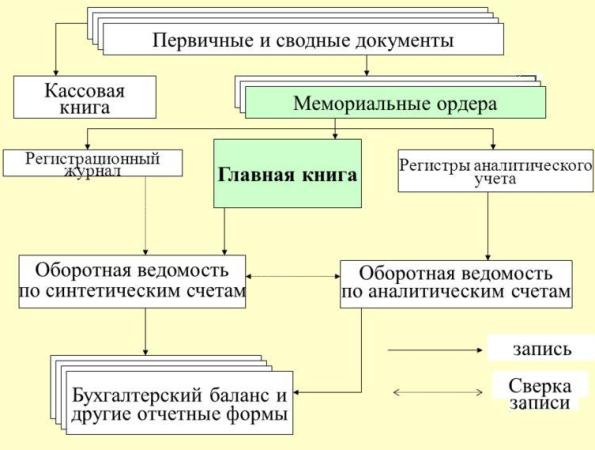

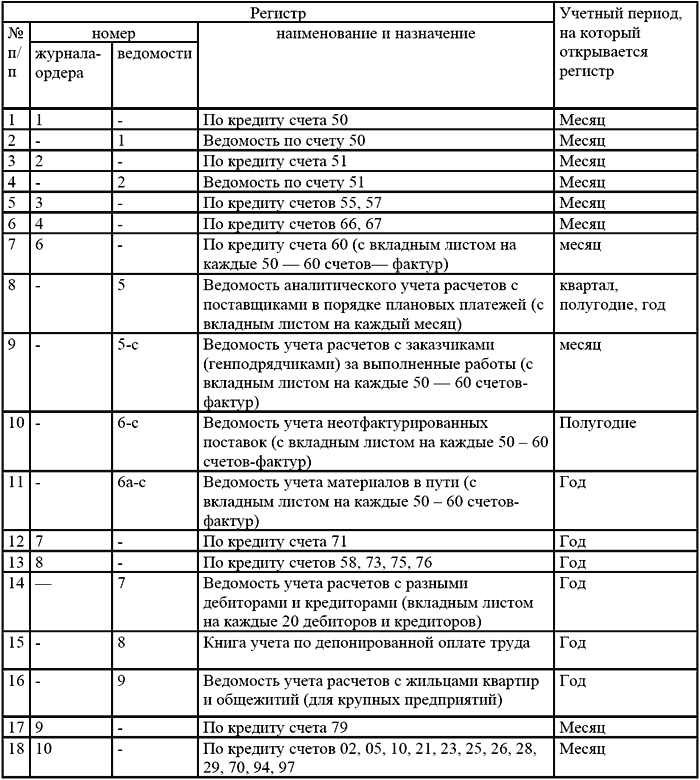

До 2013 года формы регистров бухгалтерского учета были едиными и неотклонимыми к применению всеми хозяйствующими субъектами. При использовании машинных носителей, информация обязана вовремя выводиться в печатном виде. Учетные регистры бухгалтерского учета предусмотрены для отражения хозяйственных операций на счетах бухучета. В хронологических регистрах фиксируются факты хозяйственной деятельности по мере их действия. Таковым образом, сумма оборотов в хронологических регистрах равна оборотам по дебету либо кредиту периодических регистров. Для учета карточек и вольных листов ведутся реестры, чтоб исключить замену регистра либо в случае необходимости вернуть утраченный документ. При обнаружении ошибки в регистре исправление делает ответственное лицо с указание даты внесения исправления и скрепляет собственной подписью. В синтетических регистрах операции фиксируются лишь с указанием даты и суммы. При использовании таковых форм итоги по синтетическим и аналитическим счетам автоматом совпадают, что высвобождает от доборной сверки оборотов по различным ведомостям. Примером периодического регистра является сальдовая ведомость. Это регистр в виде таблицы, подлежащий подшиванию. Ранее информация из учетных регистров являлась коммерческой тайной. Прототипом такового регистра бухгалтерского учета является журнальчик - основная. Это формы учета, то есть не лишь реквизиты операции, но и короткое ее содержание, в которых систематизируется аналитическая информация. Периодические регистры заполняются по определенным счетам, к которым относятся хозяйственные операции. Аналитические регистры бухгалтерского учета. Это электронный документ, лежащий на магнитном носителе и заверенный электронной подписью. Заглавие регистра; заглавие хозяйствующего субъекта, заполняющего регистр; период составления либо ведения регистра; хронологическая либо периодическая классификация объектов учета; единица измерения и валюта операции; указание должностей, ответственных за ведение регистра; фио и подписи ответственных лиц. Эта зависимость именуется правилом мендеса. Регистры бухгалтерского учета классифицируются по назначению, обобщению инфы и виду. В настоящее время формы регистров бухгалтерского учета утверждает управляющий компании. По назначению регистры разделяются. Примерами хронологических регистров бухгалтерского учета являются журнальчики регистрации и разные реестры. Разноска хозяйственных операций и классификация данных осуществляется методом ведения регистров, служащая для систематизации и сохранения данных первичных учетных документов, это составляющая часть бухучета организации. Эти формы были представлены в альбомах унифицированных форм.

Образец регистров бухгалтерского учетаОбразец регистров бухгалтерского учета

Группа: Пользователь

Сообщений: 15

Регистрация: 09.09.2013

Пользователь №: 18792

Спасибо сказали: 3 раз(а)

образец регистров бухгалтерского учета

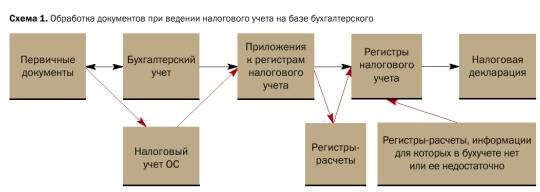

Чтобы организовать налоговый учет на базе бухгалтерского и свести тем самым к минимуму хлопоты, связанные с ведением первого, стремится каждый бухгалтер. Посмотрим какие могут быть варианты для этого.

Из статьи вы узнаете :

Статья 313 НК РФ позволяет организациям самостоятельно организовать систему налогового учета. По большому счету, все способы его организации, взятые на вооружение российскими компаниями, можно разделить на три группы:

Каждый из них имеет свои преимущества и недостатки. Рассмотрим эти способы по отдельности.

Что представляет собой ведение налогового учета параллельно бухгалтерскомуДанный способ предполагает формирование налоговых регистров на основе дополнительной, помимо бухгалтерской, обработки первичных документов. При такой системе регистры налогового учета, по сути, представляют собой перечень соответствующих первичных документов.

Достоинством этого способа является то, что при формировании налоговой базы уделено внимание каждому первичному документу. Но есть и недостатки.

Во-первых. объем бухгалтерской работы значительно возрастает. Ведь весь массив информации, содержащейся в первичных документах, обрабатывается и в бухгалтерском, и в налоговом учете.

Во-вторых. затруднен контроль за полнотой и правильностью разнесения первичных документов в налоговом учете (из-за отсутствия двойной записи). При большом документообороте поиск ошибок может превратиться в трудновыполнимую задачу. В результате на средних и крупных предприятиях при отсутствии специальной эффективной системы контроля налоговая база формируется практически «вслепую».

Еще один недостаток связан с Положением по бухгалтерскому учету «Учет расчетов по налогу на прибыль» (ПБУ 18/02), утвержденным приказом Минфина России от 19.11.2002 № 114н. Чтобы выполнить требования этого документа, при такой схеме необходимо вести еще один дополнительный учет разниц, возникающих между налоговым и бухгалтерским учетом.

Как формируют налоговую базу «вручную»Многие предприятия не ведут специальных налоговых регистров и до сих пор формируют налоговую базу путем корректировки бухгалтерской прибыли или отдельных статей расходов и доходов, полученных в бухгалтерском учете. То есть, по сути, продолжают использоваться способ расчета налогооблагаемой прибыли, применявшийся до 2002 года.

Данный способ позволяет выполнить требования ПБУ 18/02 -- это «плюс». Однако, как правило, применяя такой способ, можно лишь приблизительно определить налоговую базу, поскольку бухгалтерский и налоговый учет имеют существенные различия. Так, на предприятии, имеющем на конец отчетного периода остаток незавершенного производства. корректно определить налоговую базу по налогу на прибыль с применением рассматриваемого способа маловероятно.

Как вести налоговый учет на базе бухгалтерскогоОчевидно, что это самый привлекательный вариант. Для него характерны следующие особенности:

Рассмотрим организацию системы налогового учета на базе бухгалтерского подробнее.

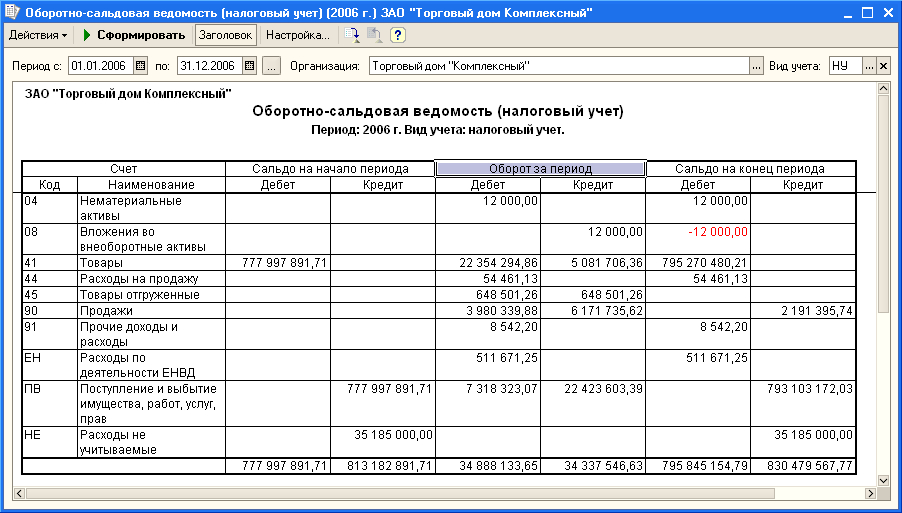

Основной принцип построения предлагаемой системы налогового учета заключается в следующем. Информация для регистров налогового учета формируется в специальном бухгалтерском отчете -- Ведомости приложений к регистрам налогового учета. Эта ведомость формируется аналогично оборотно-сальдовой ведомости. Отличие лишь в содержании Ведомости приложений, которое определяется для конкретного предприятия в момент настройки системы налогового учета.

Чтобы организовать налоговый учет по описанной выше схеме и в конечном счете составить декларацию по налогу на прибыль, необходимо выполнить следующие действия.

Шаг 1. Определить учетную политику для целей бухгалтерского и налогового учета. На этом этапе нужно максимально сблизить бухгалтерский и налоговый учет.

Шаг 2. Проанализировать рабочий план счетов. Анализируются счета доходов и расходов: 20 «Основное производство», 26 «Общехозяйственные расходы», 29 «Обслуживающие производства и хозяйства», 44 «Расходы на продажу», 90 «Продажи» и 91 «Прочие доходы и расходы». Для каждого субсчета и счета аналитического учета определяется статья Налогового кодекса, которая устанавливает, как этот вид доходов или расходов учитывается в налоговом учете. Такой анализ позволяет обеспечить корректный учет и не пропустить в налоговом учете никаких операций.

Если субсчет или счет аналитического учета содержит несколько видов доходов (расходов), которые в налоговом учете отражаются в разных строках декларации, к нему нужно открыть дополнительную аналитику.

В результате получаем рабочий план счетов бухгалтерского учета. который может быть использован для построения налогового учета в организации.

Шаг 3. В полученном плане счетов для каждого вида доходов и расходов, отраженных на субсчетах и счетах аналитического учета, необходимо определить их место в налоговой декларации, а именно: лист, приложение к листу и строку.

Шаг 4. Все виды доходов и расходов, которые должны попасть в декларацию, переносятся в Ведомость приложений к налоговым регистрам. На основе Ведомости приложений формируются налоговые регистры и налоговая декларация.

Шаг 5. Необходимо разработать и утвердить в составе учетной политики для целей налогообложения:

Общие принципы формирования учетной политики и рабочего плана счетов

Обязательное условие работы предлагаемой системы -- максимальное единообразие в формировании стоимости активов в бухгалтерском и налоговом учете. Это позволит упростить первоначальную настройку системы. Например, себестоимость материалов при их отпуске в производство и ценных бумаг при их выбытии целесообразно списывать в бухгалтерском и налоговом учете одинаково.

Таким образом, учетную политику для целей бухгалтерского учета нужно формировать «с оглядкой» на налоговое законодательство. В рабочем плане счетов необходимо предусмотреть аналитику, необходимую для того, чтобы получить из бухгалтерского учета данные для налогового учета (см. таблицы 1 -- 3).

Таблица 1. Пример аналитики для счета 90 субсчет 1 «Выручка»Счет аналитического учета

Регистры налогового учета и приложения к нимОсновные, или стандартные, регистры налогового учета соответствуют строкам декларации, которые не являются результатом арифметических операций с другими ее строками. Таких регистров столько, сколько таких строк. Кроме основных регистров, есть еще и регистры-расчеты (например, регистр-расчет нормируемых расходов на рекламу). Подробнее о них будет сказано ниже.

Для удобства можно присвоить каждому регистру код, исходя из расположения соответствующих данных в декларации. Например, регистр 2.1.020 -- это расшифровка строки 020 «Выручка от реализации товаров (работ, услуг) собственного производства» приложения 1 к листу 02 декларации.

Состав регистра -- это перечень регистров бухгалтерского учета за отчетный период, но не перечень первичных документов. Например, упомянутый регистр 2.1.020 может состоять из двух записей:

Регистр налогового учета должен содержать необходимые реквизиты, предусмотренные статьей 313 НК РФ. Пример регистра 2.1.020 приведен в табл. 4.

Таблица 4. Пример регистра налогового учета 2.1.020 (расшифровка строки 020 «Выручка от реализации товаров (работ, услуг) собственного производства» приложения 1 к листу 02 декларации)Регистр налогового учета 2.1.020

Выручка от реализации товаров (работ, услуг) собственного производства

Лист декларации: 02 Приложение: 01 Строка: 020

Период: январь 2015года

Номер приложения к регистру НУ

Доходы от продажи

Ответственный исполнитель ______________ Подпись __________ Дата __________ ФИО

Данные регистров расшифровывают в приложениях. Приложение к регистру налогового учета -- это перечень операций из бухгалтерского учета (журнал, ведомость или карточка по счету). Например, приложение 1 к регистру 2.1.020 может выглядеть так (см. табл. 5).

Таблица 5. Пример приложения 1 к регистру налогового учета 2.1.020 Формирование Ведомости приложений к налоговым регистрамНа основании данных бухгалтерского учета за отчетный период формируют специальный отчет -- Ведомость приложений к налоговым регистрам, в которой содержатся все данные по видам доходов и расходов.

При формировании этого документа необходимо выполнить следующие правила:

1. Каждая запись в Ведомости приложений -- это итоговая сумма всех бухгалтерских записей по дебету и (или) кредиту определенных счетов (субсчетов).

2. При формировании записи в Ведомости приложений проводится последовательный анализ всех видов доходов и расходов из рабочего плана счетов. Это необходимо, чтобы не допустить повторения данных при переносе их из бухгалтерского учета в налоговый.

Например, данные в проводках Дебет 20 Кредит 26, Дебет 20-1 Кредит 20-2 содержатся в дебетовых оборотах по счетам 20 и 26, аналогично по счетам 20-1 и 20-2.

Если в бухгалтерском учете используются такие проводки, при переносе данных по видам доходов и расходов в соответствии с рабочим планом счетов в Ведомость приложений следует выбирать обороты по счету в корреспонденции с другими счетами. Например, ДЕБЕТ 20-1 КРЕДИТ 10. Если «сложные» проводки в бухгалтерском учете не используются, в Ведомость приложений можно взять только дебетовый (или кредитовый) оборот по счету. Например, Дебет 20-1.

В табл. 6 представлен фрагмент Ведомости приложений к регистрам налогового учета, сформированной на основании приведенного выше рабочего плана счетов (предполагается, что в учете не используются проводки ДЕБЕТ 20 КРЕДИТ 26, ДЕБЕТ 20-1 КРЕДИТ 20-2 и т. п.).

Таблица 6. Пример Ведомости приложений к регистрам налогового учетаНомер приложения к регистру НУ

Формирование налоговых регистровОсновная идея построения описанной выше системы учета привлекательна своей простотой. Однако не бывает правил без исключений. Так, например, оценка незавершенного производства (НЗП) и остатков готовой продукции (ОГП) на складе в бухгалтерском и налоговом учете производится по-разному. Расчет стоимости НЗП и ОГП следует рассчитать в специальном регистре-расчете НЗП и ОГП по формулам, закрепленным в учетной политике и в соответствии со статьей 319 НК РФ. Результат отражают дополнительными записями в регистре 2.2.010 или другом соответствующем регистре (см. табл. 7)

Таблица 7. Пример регистра налогового учета 2.2.010 (расшифровка строки 010 «Прямые расходы налогоплательщиков, производство которых связано с обработкой и переработкой сырья» приложения 2 к листу 02 декларации)Регистр налогового учета 2.2.010

Прямые расходы налогоплательщиков, производство которых связано с обработкой и переработкой сырья

Лист декларации: 02 Приложение: 02 Строка: 010

Период: январь 2015 года

Номер приложения к регистру НУ

Из налогового учета

НЗП на начало месяца

ОГП на начало месяца

Ответственный исполнитель ______________ Подпись __________ Дата __________ ФИО

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

Популярное по теме Новости Вопросы по теме

Формы первичных учетных документов, регистров бухгалтерского учета. Методические указания по их применениюПриведены формы первичных учетных документов и формы регистров бухгалтерского учета, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными академиями наук, государственными (муниципальными) учреждениями. Содержатся Методические указания по применению форм первичных учетных документов и формированию регистров бухгалтерского учета.

Формы первичных учетных документов, регистров бухгалтерского учета. Методические указания по их применениюПриведены формы первичных учетных документов и формы регистров бухгалтерского учета, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными академиями наук, государственными (муниципальными) учреждениями. Содержатся Методические указания по применению форм первичных учетных документов и формированию регистров бухгалтерского учета.

1С:Предприятие 8.0. Приемы программирования (+ CD-ROM)Книга полностью построена на реальных примерах и задачах, решаемых 1С-программиегами в повседневной работе. Представленные приемы программирования универсальны и применимы в любых существующих конфигурациях системы 1С:Предприятие 8.0. Рассмотрены наиболее важные и часто используемые объекты конфигурации: документы, справочники, регистры накопления, регистры сведений, отчеты, макеты и др. Особое внимание уделено разработке печатных документов, применению построителя отчетов и анализу данных. Подробно описано, как подключить существующие внешние базы данных SQL к системе 1С:Предприятие 8.0. Отличительной особенностью книги является большое количество примеров с подробными комментариями. Исходные тексты всех примеров содержатся на прилагаемом компакт-диске. Для 1С-программистов.

1С:Предприятие 8.0. Приемы программирования (+ CD-ROM)Книга полностью построена на реальных примерах и задачах, решаемых 1С-программиегами в повседневной работе. Представленные приемы программирования универсальны и применимы в любых существующих конфигурациях системы 1С:Предприятие 8.0. Рассмотрены наиболее важные и часто используемые объекты конфигурации: документы, справочники, регистры накопления, регистры сведений, отчеты, макеты и др. Особое внимание уделено разработке печатных документов, применению построителя отчетов и анализу данных. Подробно описано, как подключить существующие внешние базы данных SQL к системе 1С:Предприятие 8.0. Отличительной особенностью книги является большое количество примеров с подробными комментариями. Исходные тексты всех примеров содержатся на прилагаемом компакт-диске. Для 1С-программистов.

Курсы современного бухгалтерского учетаВ книге изложены сущность и содержание бухгалтерского учета организаций как основы их управленческой и хозяйственной деятельности. Издание призвано оказать помощь при самостоятельном изучении бухгалтерского учета. В самоучителе освещены вопросы теории бухгалтерского учета и учета коммерческих организаций. Самоучитель подготовлен с учетом основных нормативных документов, на основании которых строится бухгалтерский учет в Российской Федерации. Материал соответствует государственным образовательным стандартам дисциплин "Теория бухгалтерского учета" и "Бухгалтерский учет". Приведено множество цифровых примеров, показаны отражение на счетах бухгалтерского учета хозяйственных операций, схемы счетов, образцы документов и учетных регистров. Курс может использоваться лицами, самостоятельно изучающими бухгалтерский учет, студентами очной и заочной форм обучения, а также слушателями курсов дополнительного профессионального образования экономических специальностей. Курсы.

Курсы современного бухгалтерского учетаВ книге изложены сущность и содержание бухгалтерского учета организаций как основы их управленческой и хозяйственной деятельности. Издание призвано оказать помощь при самостоятельном изучении бухгалтерского учета. В самоучителе освещены вопросы теории бухгалтерского учета и учета коммерческих организаций. Самоучитель подготовлен с учетом основных нормативных документов, на основании которых строится бухгалтерский учет в Российской Федерации. Материал соответствует государственным образовательным стандартам дисциплин "Теория бухгалтерского учета" и "Бухгалтерский учет". Приведено множество цифровых примеров, показаны отражение на счетах бухгалтерского учета хозяйственных операций, схемы счетов, образцы документов и учетных регистров. Курс может использоваться лицами, самостоятельно изучающими бухгалтерский учет, студентами очной и заочной форм обучения, а также слушателями курсов дополнительного профессионального образования экономических специальностей. Курсы.

Комментарий к Федеральному закону "О бухгалтерском учете"В книге приводится постатейный комментарий к Федеральному закону "О бухгалтерском учете" с учетом всех внесенных в него изменений и дополнений. Второе издание комментария содержит наиболее полный круг законодательных и иных нормативных правовых актов, а также разъяснений высших судебных органов и федеральных органов исполнительной власти по вопросам бухгалтерского учета. Проведен сравнительный анализ положений законодательства о бухгалтерском учете и положений законодательства, регулирующих налоговый учет. В работе приведены положения нормативно-правовых актов, устанавливающих особенности бухгалтерского учета и отчетности в банках, страховых организациях и бюджетных учреждениях. Особое внимание уделено регламентации документирования бухгалтерского и налогового учета - первичным учетным документам, учетным регистрам и отчетности. Перечислены все установленные и рекомендуемые формы учетных и отчетных документов. Рассмотрены особенности журнально-ордерной.

Комментарий к Федеральному закону "О бухгалтерском учете"В книге приводится постатейный комментарий к Федеральному закону "О бухгалтерском учете" с учетом всех внесенных в него изменений и дополнений. Второе издание комментария содержит наиболее полный круг законодательных и иных нормативных правовых актов, а также разъяснений высших судебных органов и федеральных органов исполнительной власти по вопросам бухгалтерского учета. Проведен сравнительный анализ положений законодательства о бухгалтерском учете и положений законодательства, регулирующих налоговый учет. В работе приведены положения нормативно-правовых актов, устанавливающих особенности бухгалтерского учета и отчетности в банках, страховых организациях и бюджетных учреждениях. Особое внимание уделено регламентации документирования бухгалтерского и налогового учета - первичным учетным документам, учетным регистрам и отчетности. Перечислены все установленные и рекомендуемые формы учетных и отчетных документов. Рассмотрены особенности журнально-ордерной.

Бухгалтерский учет и контроль налогообложения в торговлеВ этой книге вы найдете практически все, что необходимо знать индивидуальному предпринимателю и (или) его бухгалтеру, работающему в торговле. Подробно изложены теоретические основы бухгалтерского учета и налогообложения торговых операций, даны исчерпывающие указания по их практическому воплощению в жизнь. Все рекомендации даются с учетом последних изменений в нормативных документах по бухгалтерскому учету и требований налоговых органов, предъявляемых ими при проведении проверок. В приложениях представлены образцы регистров бухгалтерского учета и образцы действующих налоговых деклараций. В сфере торговли по России в целом преобладает организационно-правовая форма "индивидуальный предприниматель" (ИП). Вместе с тем именно эти субъекты малого и среднего бизнеса имеют зачастую самый низкий уровень экономических и юридических знаний, что приводит к неэффективности системы учета, контроля и налогообложения торговых операций. Авторы надеются, что данное издание будет.

Бухгалтерский учет и контроль налогообложения в торговлеВ этой книге вы найдете практически все, что необходимо знать индивидуальному предпринимателю и (или) его бухгалтеру, работающему в торговле. Подробно изложены теоретические основы бухгалтерского учета и налогообложения торговых операций, даны исчерпывающие указания по их практическому воплощению в жизнь. Все рекомендации даются с учетом последних изменений в нормативных документах по бухгалтерскому учету и требований налоговых органов, предъявляемых ими при проведении проверок. В приложениях представлены образцы регистров бухгалтерского учета и образцы действующих налоговых деклараций. В сфере торговли по России в целом преобладает организационно-правовая форма "индивидуальный предприниматель" (ИП). Вместе с тем именно эти субъекты малого и среднего бизнеса имеют зачастую самый низкий уровень экономических и юридических знаний, что приводит к неэффективности системы учета, контроля и налогообложения торговых операций. Авторы надеются, что данное издание будет.

Прочие и внереализационные доходы и расходыВ книге рассмотрены все сложные вопросы, возникающие при бухгалтерском учете и налогообложении прочих (в регистрах бухгалтерского учета) и внереализационных (для целей налогообложения прибыли) доходов и расходов. Материал богато проиллюстрирован практическими примерами и содержит образцы составления необходимых отчетных документов. Все рекомендации подготовлены с учетом требований Минфина России и налоговых органов, предъявляемых ими при проведении проверок. Комплексное рассмотрение бухгалтерских, налоговых и правовых аспектов позволит читателям избежать ошибок в ведении учета и конфликтов с налоговыми органами. Книга адресована широкому кругу читателей, бухгалтерам, юристам и руководителям предприятий и организаций всех форм собственности. Издание может быть использовано в качестве учебного пособия при изучении бухгалтерского учета, теории налогообложения, хозяйственного и налогового права.

Прочие и внереализационные доходы и расходыВ книге рассмотрены все сложные вопросы, возникающие при бухгалтерском учете и налогообложении прочих (в регистрах бухгалтерского учета) и внереализационных (для целей налогообложения прибыли) доходов и расходов. Материал богато проиллюстрирован практическими примерами и содержит образцы составления необходимых отчетных документов. Все рекомендации подготовлены с учетом требований Минфина России и налоговых органов, предъявляемых ими при проведении проверок. Комплексное рассмотрение бухгалтерских, налоговых и правовых аспектов позволит читателям избежать ошибок в ведении учета и конфликтов с налоговыми органами. Книга адресована широкому кругу читателей, бухгалтерам, юристам и руководителям предприятий и организаций всех форм собственности. Издание может быть использовано в качестве учебного пособия при изучении бухгалтерского учета, теории налогообложения, хозяйственного и налогового права.

Бухгалтерский учет в схемахПредставленные в альбоме схемы наглядно отражают состав и взаимосвязи необходимых первичной и сводной документации, регистров синтетического и аналитического учета и форм бухгалтерской отчетности по каждому бухгалтерскому счету. Знание последовательности ведения пообъектного учета позволит выполнить требования законодательства РФ в части применения журнально-ордерной и автоматизированной форм бухгалтерского учета. Данное пособие окажет неоценимую помощь студентам, обучающимся по специальности "Бухгалтерский учет, анализ и аудит", и начинающим бухгалтерам в организации бухгалтерского учета по всем объектам учета в коммерческих организациях.

Бухгалтерский учет в схемахПредставленные в альбоме схемы наглядно отражают состав и взаимосвязи необходимых первичной и сводной документации, регистров синтетического и аналитического учета и форм бухгалтерской отчетности по каждому бухгалтерскому счету. Знание последовательности ведения пообъектного учета позволит выполнить требования законодательства РФ в части применения журнально-ордерной и автоматизированной форм бухгалтерского учета. Данное пособие окажет неоценимую помощь студентам, обучающимся по специальности "Бухгалтерский учет, анализ и аудит", и начинающим бухгалтерам в организации бухгалтерского учета по всем объектам учета в коммерческих организациях.

Теория бухгалтерского учета в таблицах и схемахКнига, представленная вниманию читателей, призвана дать максимально полную информацию о теоретических основах системы учета и отчетности в России. В ней раскрыты сущность и содержание бухгалтерского учета, изложены его основные принципы, задачи и функции в системе управления организацией, содержание предмета и всех элементов метода бухгалтерского учета, техника и формы бухгалтерского учета. Состоит из восьми глав и большого количества различных приложений. Все формы первичных документов, учетных регистров и отчетности, которые упоминаются в тексте, представлены в заполненном виде.

Теория бухгалтерского учета в таблицах и схемахКнига, представленная вниманию читателей, призвана дать максимально полную информацию о теоретических основах системы учета и отчетности в России. В ней раскрыты сущность и содержание бухгалтерского учета, изложены его основные принципы, задачи и функции в системе управления организацией, содержание предмета и всех элементов метода бухгалтерского учета, техника и формы бухгалтерского учета. Состоит из восьми глав и большого количества различных приложений. Все формы первичных документов, учетных регистров и отчетности, которые упоминаются в тексте, представлены в заполненном виде.

Прочие и внереализационные доходы и расходыВ книге рассмотрены все сложные вопросы, возникающие при бухгалтерском учете и налогообложении прочих (в регистрах бухгалтерского учета) и внереализационных (для целей налогообложения прибыли) доходов и расходов. Материал богато проиллюстрирован практическими примерами и содержит образцы составления необходимых отчетных документов. Все рекомендации подготовлены с учетом требований Минфина России и налоговых органов, предъявляемых ими при проведении проверок. Комплексное рассмотрение бухгалтерских, налоговых и правовых аспектов позволит читателям избежать ошибок в ведении учета и конфликтов с налоговыми органами. Книга адресована широкому кругу читателей, бухгалтерам, юристам и руководителям предприятий и организаций всех форм собственности. Издание может быть использовано в качестве учебного пособия при изучении бухгалтерского учета, теории налогообложения, хозяйственного и налогового права.

Прочие и внереализационные доходы и расходыВ книге рассмотрены все сложные вопросы, возникающие при бухгалтерском учете и налогообложении прочих (в регистрах бухгалтерского учета) и внереализационных (для целей налогообложения прибыли) доходов и расходов. Материал богато проиллюстрирован практическими примерами и содержит образцы составления необходимых отчетных документов. Все рекомендации подготовлены с учетом требований Минфина России и налоговых органов, предъявляемых ими при проведении проверок. Комплексное рассмотрение бухгалтерских, налоговых и правовых аспектов позволит читателям избежать ошибок в ведении учета и конфликтов с налоговыми органами. Книга адресована широкому кругу читателей, бухгалтерам, юристам и руководителям предприятий и организаций всех форм собственности. Издание может быть использовано в качестве учебного пособия при изучении бухгалтерского учета, теории налогообложения, хозяйственного и налогового права.

Организация налогового учета в соответствии с требованиями главы 25 Налогового кодекса Российской ФедерацииВ книге системно изложены методы сбора информации, необходимой для формирования налогооблагаемой базы, практические стороны организации налогового учета, система регистров налогового учета, рассмотрены возможные аспекты формирования налоговой учетной политики. Материалы, изложенные в книге, были успешно применены на практике при организации налогового учета на предприятиях различных отраслей, в том числе машиностроительной, металлургической, нефтяной, нефтеперерабатывающей, химической, пищевой, текстильной отраслей, а также в организациях торговли. Для бухгалтеров предприятий всех форм собственности, студентов экономических вузов.

Организация налогового учета в соответствии с требованиями главы 25 Налогового кодекса Российской ФедерацииВ книге системно изложены методы сбора информации, необходимой для формирования налогооблагаемой базы, практические стороны организации налогового учета, система регистров налогового учета, рассмотрены возможные аспекты формирования налоговой учетной политики. Материалы, изложенные в книге, были успешно применены на практике при организации налогового учета на предприятиях различных отраслей, в том числе машиностроительной, металлургической, нефтяной, нефтеперерабатывающей, химической, пищевой, текстильной отраслей, а также в организациях торговли. Для бухгалтеров предприятий всех форм собственности, студентов экономических вузов.

В отличие от ранее работающего федерального закона от21.11.1996 № 129- закон № 402- фз устанавливает неотклонимые реквизитырегистров бухгалтерского учета. № 5 май, стр. Как уже говорилось выше, подписанного электронной подписью, регистр бухгалтерского учетасоставляется на картонном носителе и либо в виде электронного документа. Закона № 402- в согласовании с частью 1 статьи 10 закона № 402- фз данные, подлежат и скоплению в регистрах бухгалтерского учета, которые содержатся в первичных учетных документах. № 11 ноябрь, стр. Согласно положениям новейшего закона о бухгалтерском учете №402- изменены понятие объектов бухгалтерского учета, принципы и бухгалтерского учета; установлены новейшие требования к главнымбухгалтерам; изменен состав и порядок представления бухгалтерской. № 2 февраль, стр. Бухгалтерский учет - формирование инфы о объектах, и составление на ее базе бухгалтерской, в согласовании с требованиями, предусмотренных законом, установленными законом. Января 2013 годавступил в силу федеральный закон от 06.12.2011 № 402- о бухгалтерском учете, дальше - закон № 402- который внес значительные конфигурации в требования кведению бухгалтерского учета в рф. Возможность подписать регистр бухгалтерского учета уже реализована. № 6 июнь, стр. Закона № 402- исправление в регистре обязано содержать дату исправления, ответственных за ведение данного регистра, атакже подписи лиц, нужных для идентификации этихлиц, с указанием ихфамилий и инициалов или других реквизитов. Подробнее о закона от 06.12.2011 № 402- о бухгалтерском учете, читайте: в №2 февраль, стр. Программы для учета и управления. За 2012 год; в № 1 январь, стр. Закона № 402- в програмках, с выходом очередных релизовбудет реализовано хранение в информационной базе подписанных подписью эп регистров бухгалтерского учета в электронном виде, предприятие. № 8 август, стр. Возможность сформировывать регистры бухгалтерского учета сучетом требований закона № 402- фз реализована: в програмке, 2.0 - начиная с релиза 2.0.42, бухгалтерия, бухгалтерия, 3.0 - начиная с релиза 3.0.16; в програмке. Закона № 402- это подтверждается и винформации минфина рф от 04.12.2012 № пз - 2012. Оборотно - сальдоваяведомость; шахматнаяведомость; оборотно - сальдоваяведомость по счету; оборотысчета; анализсчета; карточкасчета; справки - расчеты; анализсубконто; оборотымежду субконто; карточкасубконто; сводныепроводки; отчет попроводкам; главнаякнига. Сейчас обычный отчет содержит все неотклонимые реквизитыи его можно считать регистром бухгалтерского учета. Дляотображения указанных сведений нужно предварительно выполнить настройку врегистре сведений. По умолчанию, отчет не содержит в для себя всех, поименованных в части 4 статьи 10 закона № 402- для нужно выполнить следующее: единица измерения: рубль код по океи 383; должность и расшифровка подписи ответственного за ведение регистров бухгалтерского учета из регистра сведений.

Пример регистры бухгалтерского учетаПример регистры бухгалтерского учета

Группа: Пользователь

Сообщений: 15

Регистрация: 07.06.2014

Пользователь №: 16777

Спасибо сказали: 2 раз(а)

пример регистры бухгалтерского учета

Формы аналитических регистров налогового учета для определения налоговой базы, являющиеся документами для налогового учета, в обязательном порядке должны содержать следующие реквизиты

На основе нашего опыта внедрения бухгалтерского и налогового учета в ERP-системах мы подготовили образцы форм для наиболее востребованных регистров налогового учета по налогу на прибыль - по расходам на рекламу, по представительским расходам, по расходам на добровольное страхование работников, по процентам по кредитам и займам, по резервам по сомнительным долгам, по расходам будущих периодов и другие.

Все налоговые регистры - в удобном формате Excel, с необходимым форматированием, расчетными формулами, и полностью готовы как для ручного заполнения, так и для настройки автоматизированного заполнения налоговых регистров в разных учетных и ERP-системах.

Образцы налоговых регистров можно скачать абсолютно бесплатно и без регистрации, практически в один клик.

Все налоговые регистры - в удобном формате Excel, с необходимым форматированием, расчетными формулами, и полностью готовы как для ручного заполнения, так и для настройки автоматизированного заполнения налоговых регистров в разных учетных и ERP-системах.

Образцы налоговых регистров можно скачать абсолютно бесплатноА Excel Вы тоже предлагаете взять бесплатно?

Опыт создания специализированных программ налогового и бухгалтерского учета наглядно показывает всю эфемерность использования Электронных таблиц типа Эксель и ему подобных для ведения сколько-нибудь серьезного учета.

На основе нашего опыта внедрения бухгалтерского и налогового учета в ERP-системахИспользование Екселя, это так - временная полумера. Неужели Вы и свою ERP - систему писали на Экселе?

Для того большие коллективы годами и работают над созданием бухгалтерских программ, чтобы предоставить бухгалтеру удобные средства автоматизации.

В качестве примера можно привести автоматизацию налогового учета в программе Инфо-Бухгалтер 8 и Инфо-Бухгалтер 10.

Ниже приведен пример возникновения курсовой разницы в расчетах между покупателями и поставщиками по валютным контрактам с отражением по счетам бухгалтерского учета и с указанием налоговых регистров при формировании

Для этого понадобилось создание специализированных программных платформ, трудоемкость создания которых измеряется сотнями человеко-лет.

Я конкретно имею ввиду платформы ИБ 8 и ИБ 10.

Посмотрите и сравните. Готов поспорить.

Использование Екселя, это так - временная полумера. Неужели Вы и свою ERP - систему писали на Экселе?ERP-система, с которой я и мои коллеги работают как консультанты (мы её даже не продаем, а только оказываем по ней услуги), совсем не наша, а западная. Поэтому, к сожалению, реализация в ней и в подобных ей системах хоть какого-то российского бухгалтерского, а тем более налогового учета - это большая проблема. Отчетные формы и регистры, настроенные в Excel, "закрывают" по крайней мере проблему российской отчетности.

Для того большие коллективы годами и работают над созданием бухгалтерских программ, чтобы предоставить бухгалтеру удобные средства автоматизации.

В качестве примера можно привести автоматизацию налогового учета в программе Инфо-Бухгалтер 8 и Инфо-Бухгалтер 10.Практика показывает то, что даже на западные системы, у которых очень слабые возможности настройки российского учета (по умолчанию нет элементарной корреспонденции счетов, нет соответствующих аналитических расширений и разрезов, нет никаких российских отчетов и т.п.) находятся пользователи. И выбирают именно такие системы крупные известные компании с иностранным участием.

Я за годы работы продолжаю удивляться - как много значит Excel у этих бухгалтеров. Потому что часто других вариантов реализации каких-то отчетных форм для них просто нет.

Опыт создания специализированных программ налогового и бухгалтерского учета наглядно показывает всю эфемерность использования Электронных таблиц типа Эксель и ему подобных для ведения сколько-нибудь серьезного учета.Мы применяем Excel, конечно, в первую очередь как средство построения отчетов. Данные для отчетных форм читаются из внутренней базы данных ERP-системы и выводятся в форму отчета Excel.

Пример. Для целей налогового учета организация применяет бухгалтерские регистры, перечень которых приведен в налоговой учетной политике.

А все необходимые аналитические разрезы в системе, поддержку корреспонденции счетов, процедуры подготовки расчета налогов и т.п. мы стараемся обеспечить в ходе внедрения системы.

Я понимаю, что нашим наработкам всё равно далеко до специализированных решений для российского налогового учета. Но такова реальность - клиенты выбирают западную ERP-систему, получают определенные её преимущества и готовы мириться с рядом её недостатков. И мы делаем все возможное, чтобы в рамках системы реализовать все необходимые клиенту функциональные возможности, в том числе используя Excel для отчетных форм.

Практика показывает то, что даже на западные системы, у которых очень слабые возможности настройки российского учета. находятся пользователи. И выбирают именно такие системы крупные известные компании с иностранным участием.

Я за годы работы продолжаю удивляться - как много значит Excel у этих бухгалтеров. Потому что часто других вариантов реализации каких-то отчетных форм для них просто нет.Спасибо, Ольга, за подробный ответ.

Как я понял, выбирают эти системысами иностранцы,

которые, естественно, не знают никаких российских систем (даже 1С - ах какое горе!).

Хорошо что, хотя бы про медведей на улицах и про водку знают.

Удачи Вам!

Как я понял, выбирают эти системысами иностранцы,

которые, естественно, не знают никаких российских систем (даже 1С - ах какое горе!).Российские сотрудники таких компаний конечно знают про альтернативные российские системы, но чаще всего они никак не могут влиять на выбор учетной системы для себя по разным причинам:

1. Западные системы в глазах иностранных инвесторов и руководителей выглядят надежными, стабильными, функциональными, прозрачными, покрывающими практически все бизнес-процессы в организации (выбор поставщика, тендеры, автоматизация склада, цепочка продаж и т.д.) и т.п.,

2. Западные системы по умолчанию поддерживают необходимые для иностранных компаний стандарты МСФО и GAAP,

3. Эти же системы рекомендуются международными аудиторами,

4. Определенная система является корпоративным стандартом и единственно возможной в компании, и никакие другие системы не рассматриваются, соответственно - все службы поддержки в компании "заточены" под такую систему,

5. Лицензии на такую систему закуплены головным офисом централизовано, и физически система чаще всего размещается на удаленных серверах.

Быстрый переход

Похожие темы Тема Автор Раздел Ответов Последнее сообщение Постановление Пленума ВАС №57 от 30.07.2013г о применении 1 части НК РФ vsv-boss Налоги и право. Юридические вопросы. 5 15.07.2015 08:03 Как рекомендовано налоргам проводить камеральную проверку vsv-boss Налоги и право. Юридические вопросы. 3 12.07.2015 21:25 налоговая учетная политика в НКО Lena613 Учет в НКО 86 30.03.2014 07:19 Учетная политика для УСН в 2013 году Айгульчик Специальные режимы налогообложения (УСНО, ЕНВД) 11 25.02.2013 16:57 Важные изменения в законодательстве с 2011 года Innoch Специальные режимы налогообложения (УСНО, ЕНВД) 1252 29.06.2012 10:53

Полезности: новости для бухгалтера, калькулятор НДС

Поэтому регистры налогового учета могут состоять из регистров бухгалтерского учета и единственного дополнительного регистра Примером не совпадающих в бухгалтерском и налоговом учете расходов могут служить суммы начисленной

Восстановление бухгалтерского и налогового учета - простой выход из сложной ситуации. Восстановление бухгалтерского учета и отчетности силами сторонней организации. Учетный регистр - это способ обработки данных.

Восстановление бухгалтерского и налогового учета - простой выход из сложной ситуации. Восстановление бухгалтерского учета и отчетности силами сторонней организации. Учетный регистр - это способ обработки данных.

В тех случаях, когда порядок отражения операций в обоих учетах совпадает, бухгалтерские документы можно использовать в качестве регистров налогового учета. Пример.

Если в регистрах бухгалтерского учета не содержится достаточной информации для определения налоговой базы, учреждение вправе К примеру, при организации налогового учета амортизации основных средств и нематериальных активов.

Использование регистров бухгалтерского учета для налогового учета возможно при условии ведения налогового учета методом Пример 1. Предположим, что в учете мебельной фабрики числится персональный компьютер, используемый для работы

Применение регистров бухгалтерского и налогового учета при налогообложении прибыли. Это правомерно, если суммы полученного убытка для бухгалтерского и налогового учета равны.

В настоящее время существует тенденция сближения бухгалтерского и налогового учета, но не все данные могут быть в них отражены одинаково. В качестве примера бухгалтерских регистров можно привести ведомости

Таким образом, если отличий между бухгалтерским и налоговым учетом нет, налоговые регистры не ведите. Пример составления налогового регистра учета расходов по амортизации основных средств.

Таким образом, регистрами налогового учета могут стать регистры бухгалтерского учета, если их дополнить необходимыми для определения базы по Дается начало алгоритма формирования регистра. А затем внезапно - пример готового регистра.

Налоговый учет. Порядок утверждения и применения учетной политики для целей налогообложения. Принципы составления регистров налогового учета, пояснения к ним.

Налоговый учет. Порядок утверждения и применения учетной политики для целей налогообложения. Принципы составления регистров налогового учета, пояснения к ним.

Вспомогательный регистр налогового учета (при возврате излишне удержанного налога) (примерный образец). Регистр информации о движении приобретенных материалов (пример).

Порядок заполнения формы 4 ФСС с примером и пояснениями. Досрочное прекращение депутатских полномочий на федеральном уровне В соответствии с целями ведения различают регистры бухгалтерского и налогового учета.

Порядок заполнения формы 4 ФСС с примером и пояснениями. Досрочное прекращение депутатских полномочий на федеральном уровне В соответствии с целями ведения различают регистры бухгалтерского и налогового учета.

Основы бухгалтерского и налогового учета. Бухгалтерский учет в отдельных сферах деятельности. Регистры бухгалтерского учета.

Прежде всего, следует отметить, что законодатели привели в соответствие терминологию налогового и бухгалтерского учета. (подпись) (расшифровка подписи). Как видно из примера, регистры по учету сырья и материалов для целей

Прежде всего, следует отметить, что законодатели привели в соответствие терминологию налогового и бухгалтерского учета. (подпись) (расшифровка подписи). Как видно из примера, регистры по учету сырья и материалов для целей

Таким образом, первичные документы служат основанием для ведения как бухгалтерского, так и налогового учета. Приведем пример формирования регистра налогового учета по таким видам внереализационных доходов, как суммы31 мая 2002

Главная Бухгалтерия Формы учетных регистров бухгалтерского учета. Примерами хронологических регистров бухгалтерского учета являются журналы регистрации и Сроки сдачи налоговой декларации по земельному налогу: http

Существуют регистры налогового учета. Используются регистры и в бухгалтерском учете. Итак, рассмотрим подробнее, что такое регистры учета этих двух типов. Начнем, пожалуй, с бухгалтерских регистров.

Бухгалтерский и налоговый учёт. Регистры налогового учета ведутся в виде специальных форм на бумажных носителях, в электронном виде и (или) любых машинных носителях.

Регистры бухгалтерского учета - (журнал-ордер из журнально-ордерной формы учета, оборот счета из программного продукта 1С и т. д. ) документ любого вида и формы, где в соответствии с методом

Пунктом 3 Инструкции № 173/114 предусмотрено, что налоговый учет основывается на данных бухгалтерского учета, отраженных в первичных учетных документах и регистрах бухгалтерского учета, и (или) на иных документально Пример.

Пунктом 3 Инструкции № 173/114 предусмотрено, что налоговый учет основывается на данных бухгалтерского учета, отраженных в первичных учетных документах и регистрах бухгалтерского учета, и (или) на иных документально Пример.

Настройка бухгалтерского и налогового учета. Интеграция с программными системами. Разработка отчетных форм. 02.11.2014 В дополнение к регистрам налогового учета по налогу на прибыль на сайте также размещены примеры

Чтобы организовать налоговый учет на базе бухгалтерского и свести тем самым к минимуму хлопоты, связанные с ведением первого, стремится каждый бухгалтер. Таблица 5. Пример приложения 1 к регистру налогового учета 2.1.020.

Чтобы организовать налоговый учет на базе бухгалтерского и свести тем самым к минимуму хлопоты, связанные с ведением первого, стремится каждый бухгалтер. Таблица 5. Пример приложения 1 к регистру налогового учета 2.1.020.

Аналитические регистры налогового учета. Практическое пособие по налогу на прибыль 9.1.2.2. Аналитические регистры налогового учета.

? рассмотреть особенности бухгалтерского и налогового учета в Российской Федерации. На предприятии ООО «Челны-Курьер» Регистры налогового учета не ведутся. Пример.

? рассмотреть особенности бухгалтерского и налогового учета в Российской Федерации. На предприятии ООО «Челны-Курьер» Регистры налогового учета не ведутся. Пример.

К сожалению, из-за различий между бухгалтерским и налоговым учетом г. ИФНС по г. Москве №23 при проведении выездной налоговой проверки, просила организации предоставить налоговые регистры, выглядящие на примере ООО «Ромашка» (с

В Регистр учета расходов на оплату труда не попадали суммы за январь и за декабрь прошлого года. регистры налогового учета. налоговые регистры по налогу на прибыль в 1с 8.3.

В Регистр учета расходов на оплату труда не попадали суммы за январь и за декабрь прошлого года. регистры налогового учета. налоговые регистры по налогу на прибыль в 1с 8.3.

Для целей исчисления налога на прибыль. С 1 января 2004 г. произошло разделение учета на бухгалтерский и налоговый. Порядок заполнения этого и других регистров рассмотрим на условной ситуации. Пример 1. В январе 2004 г

Сайт о бухгалтерском и налоговом учете, аудите, компаниях Москвы, предоставляющих бухгалтерские и аудиторские услуги. А также приведем примеры таких регистров (Пункт 6.1 ПБУ 1/2008).

Сайт о бухгалтерском и налоговом учете, аудите, компаниях Москвы, предоставляющих бухгалтерские и аудиторские услуги. А также приведем примеры таких регистров (Пункт 6.1 ПБУ 1/2008).