Рейтинг: 4.5/5.0 (1858 проголосовавших)

Рейтинг: 4.5/5.0 (1858 проголосовавших)Категория: Бланки/Образцы

Образец учетной политики для ООО на ОСНО на 2016 год

Представляет собой документально отраженную отчетность о состоянии имущества, финансовом положении конкретного предприятия. Вестись такая отчетность может различным образом – совместно с налоговой или же отдельно. Каждый способ имеет свои достоинства и недостатки

Подразумевает под собой перечень документов, отражающий все необходимые отчисления в пользу государства

Документ, обычно представленный в виде таблицы. Он регламентирует процедуру формирования, перемещения и хранения различных документов. Обычно оформляется в специальную таблицу. Наличие подобного документа строго обязательно. При его отсутствии на предприятие может быть наложен серьезный штраф

Для юридических лиц

Рабочего плана для счетов, бухгалтерской отчетности

Они должны обязательно включать в себя аналитические, а также синтетические счета

Особые формы всевозможных первичных документов учетного характера

Они будут впоследствии использоваться для организации бухгалтерского учета

Алгоритм осуществления контроля

За всеми реализуемыми хозяйственными операциями

Методы оценки активов

Инвентаризация всевозможных активов

А также всех обязательств

Какие-либо иные решения

Приемы которые позволяют должным образом формировать бухгалтерскую отчетность, а также оптимизировать её

Для индивидуальных предпринимателей

Данный резерв должны создавать все компании, в том числе представители малого бизнеса.

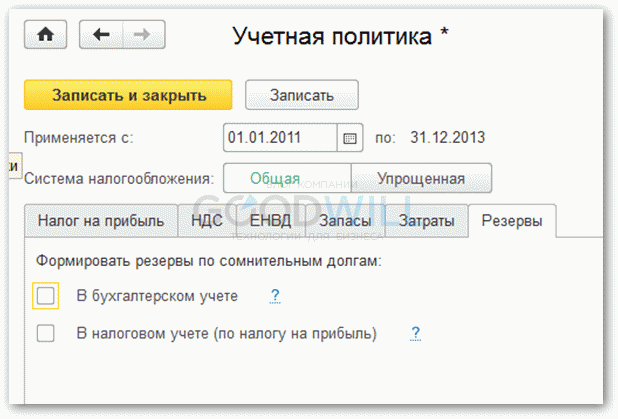

2. Зафиксируйте, как компания ведет учет оценочных обязательств (на оплату отпусков, на гарантийный ремонт и пр.). Такие обязательства формируют согласно. Конкретный порядок создания надо закрепить в учетной политике. Малые предприятия могут не формировать оценочные обязательства. Но только если малое предприятие не является эмитентом публично размещаемых ценных бумаг.

3. Укажите, создает ООО резервный фонд или нет (данный фонд не является обязательным). Акционерные общества, в отличие от ООО, создавать такой фонд обязаны

Претензии налоговых инспекторов маловероятны. Однако аудиторы могут признать отчетность компании недостоверной. Это возможно, если учет на соответствующих участках организация ведет, нарушая требования бухгалтерского законодательства. Например, компания не формирует резерв по сомнительным долгам

Учет основных средств

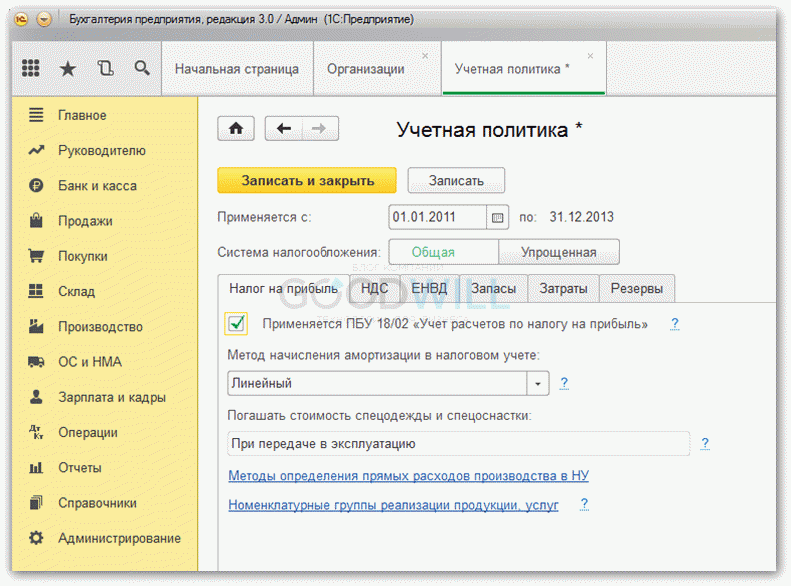

Что отражается в учетной политике?

Бухгалтерские регистры. В том случае, если вы не собираетесь вносить в них изменения, вам необходимо отразить это в учетной политике, сославшись на ведение учета в бухгалтерской программе.

Главный бухгалтер. Теперь директор самолично имеет право вести бухгалтерский учет, только если организацию можно отности к субъектам малого и среднего предпринимательства. В остальных случаях ведения бух.учета нужно доверить главному бухгалтеру.

Учет фактов хозяйственной жизни. Именно так теперь называются хозяйственная деятельность. Об этом тоже лучше упомянуть в учетной политике.

Аудит. Те компании, в которых предусмотрено проведение аудита, обязаны организовать внутренний контроль бухгалтерского учета и формирования бухгалтерской отчетности.

Как составить учетную политику?

Применение нового способа ведения бухгалтерского учета предполагает более достоверное представление фактов хозяйственной деятельности в бухгалтерском учете и отчетности организации или меньшую трудоемкость учетного процесса без снижения степени достоверности информации существенного изменения условий хозяйствования. Существенное изменение условий хозяйствования организации может быть связано с реорганизацией, изменением видов деятельности и т.п. Не считается изменением учетной политики утверждение способа ведения бухгалтерского учета фактов хозяйственной деятельности, которые отличны по существу от фактов, имевших место ранее, или возникли впервые в деятельности организации. 11. Изменение учетной политики должно быть обоснованным и оформляться в порядке, предусмотренном пунктом 8 настоящего Положения. 12. Изменение учетной политики производится с начала отчетного года, если иное не обуславливается причиной такого изменения.

Учетная политика для ООО на ОСНО на 2016 год образец

Как утвердить учетную политику на 2016 год

Как ООО на ОСНО изменить учетную политику

Что отразить в учетной политике на 2016 год

Образец учетной политики для бухучета на 2016 год. ООО на ОСНО.

Образец учетной политики для налогового учета на 2016 год. ООО на ОСНО.

© 2011–2016 ООО «Актион бухгалтерия» Журнал «Российский Налоговый Курьер» –

специализированный практический журнал для главных бухгалтеров, аудиторов и налоговых консультантов Все права защищены. Полное или частичное копирование любых материалов сайта возможно только с письменного разрешения редакции журнала «Российский Налоговый Курьер». Нарушение авторских прав влечет за собой ответственность в соответствии с законодательством РФ.

Указанная корректировка производится по каждому счету-фактуре по состоянию на последний день налогового периода (квартала). Суммы налога, подлежащие по итогам квартала восстановлению на субсчете 19-3, в стоимость товаров (работ, услуг), в том числе основных средств, не включаются и учитываются в составе прочих расходов в соответствии со статьей 264 Налогового кодекса РФ.

Основание: подпункт 2 пункта 3, пункты 4, 4.1 статьи 170 Налогового кодекса РФ.

30. Суммы налога по товарам (работам, услугам), частично используемым в осуществлении экспортных операций, облагаемых по ставке 0%, учитываются на субсчете 19-1 «Операции, облагаемые НДС» или 19-3 «Операции, облагаемые НДС и освобожденные от налогообложения» в зависимости от использования активов в освобожденной от НДС деятельности. Суммы НДС, отраженные на субсчетах 19-1 и 19-3 и относящиеся к экспортным операциям, списываются ежемесячно в разрезе счетов-фактур на субсчет 19-4 «НДС по затратам на экспорт» пропорционально доле экспортной выручки в общей выручке от реализации по всем облагаемым видам деятельности.

Однако, почти у любого бухгалтера периодически возникает вопрос,

а все ли он предусмотрел и раскрыл в учетной политике, не будет ли

нареканий со стороны налогового инспектора. Кроме того, предыдущий год был

богатым на изменения налогового законодательства, в результате «учетная политика для целей

налогообложения в 2016 г.» организации может весьма серьезно отличаться

от учетной политики 2010 г.

Со всеми этими проблемами и вопросами поможет справиться

программа «Правконс: Учетная политика 2016»!

«УЧЕТНАЯ ПОЛИТИКА» ОТЛИЧАЕТСЯ ПРОСТОТОЙ И НАГЛЯДНОСТЬЮ!

Образец формы Учетная политика

тематически разделена на две части – бухгалтерский учет и налоговый учет.

Каждая часть состоит из необходимых закладок.

Принцип работы с формой весьма прост - необходимо последовательно

переходя от вопроса к вопросу выбирать из выпадающих списков подходящие

именно Вам варианты учетной политики.

Закон ФЗ - 402 «О бухгалтерском учете»,

3. МЕТОДИЧЕСКИЙ РАЗДЕЛ

Способ амортизации основных средств:

для целей бухгалтерского учета:

- пропорционально стоимости продукции.

- линейный или нелинейный.

3.2 Учет активов стоимостью до ___________ рублей:

Установить стоимость, в пределах которой активы подлежат учету в составе не более ________ р.

3.3 Амортизационная Премия:

Закон ФЗ - 402 «О бухгалтерском учете»,

3.4 Способ амортизации :

для целей бухгалтерского учета:

- пропорционально стоимости продукции.

для налогового: - линейный или нелинейный.

3.5 Способ отражения амортизации НМА

- с использованием счета 05 "Амортизация НМА"

- на счете 04 "НМА".

3.6 Переоценка основных средств

3.7 Ремонт основных средств

- создаётся ремонтный фонд,

- затраты списываются единовременно.

- решение о переводе долгосрочной задолженности в краткосрочную.

3.9 Оценка финансовых вложений при выбытии

- по первоначальной стоимости,

- по средней стоимости.

- с использованием счетов 15 и 16,

- без использования счетов 15 и 16.

279 НК РФ). С 1 января 2015 года весь убыток можно будет учесть в момент уступки права требования (новая редакция п.2 ст. 249 НК РФ); С 1 января в расходах можно будет учитывать стоимость безвозмездно полученного имущества (стоимость определяется как сумма дохода организации исходя из рыночных цен на безвозмездно полученное имущество, оценка должна быть документально подтверждена). Изменения внесены в п.2 ст. 254 НК РФ Произошли изменения в законе о страховых взносах (Федеральный закон от 24.07.2009 N 212-ФЗ (ред. от 04.06.2014)). При организации налогового учета в части начисления и уплаты взносов в фонды в 2015 году их нужно скорректировать с учетом изменения тарифов (окончен срок действия некоторых льготных тарифов) и предельных сумм налоговой базы для исчисления страховых взносов.

поскольку изменения, касающиеся запрета на применение УСН микрофинансовыми организациями вводятся в действие 1 января 2014 г. о переходе на общую систему налогообложения организация должна проинформировать налоговую инспекцию в течение 15 календарных дней января 2014 года. Подробный порядок перехода с упрощенки на общую систему налогообложения метод начисления представлен в рекомендации в полном ответе.

2) порядок формирования учетной политики для целей налогового учета представлен в рекомендации в полном ответе. Кроме того, организация может воспользоваться сервисом «Учетная политика», и составить учетную политику на 2014 год без лишних хлопот и учесть в нем все актуальные нововведения. Для этого нужно установить программу на компьютер скачав ее на сайте www.otraslychet.ru в разделе «Торговля».

Чтобы сблизить бухгалтерский и налоговый учет нужно установить одни и те же способы учета определенных доходов, расходов, имущества (в учетной политике по бухучету прописать те методы списания материалов и товаров, которые используются в налоговом учете). При этом нужно учесть, что порядок формировании резерва по сомнительным долгам в бухгалтерском и налоговом учете имеет отличия, поэтому здесь сблизить учет не получится.

Подробный порядок перехода с упрощенки на общую систему налогообложения, а также формирования учетной политики содержится в материалах «Системы Главбух» коммерческая версия.

1.Рекомендация: Как перейти с упрощенки на общую систему налогообложения

Переход организации с упрощенки на общую систему налогообложения возможен:

– в добровольном порядке – с начала следующего календарного года (п. 3 ст. 346.13 НК РФ);

– из-за нарушения условий применения упрощенки – с начала квартала, в котором было допущено такое нарушение (п. 4 ст. 346.13 НК РФ).

О переходе на общую систему налогообложения организация должна проинформировать налоговую инспекцию:

– при переходе в добровольном порядке – не позднее 15 января следующего года (п. 6 ст. 346.13 НК РФ). Форма уведомления утверждена приказом ФНС России от 2 ноября 2012 г. № ММВ-7-3/829;

– при нарушении условий применения упрощенки – в течение 15 календарных дней по окончании отчетного (налогового) периода, в котором было допущено нарушение (п. 5 ст. 346.13 НК РФ).Форма сообщения утверждена приказом ФНС России от 2 ноября 2012 г. № ММВ-7-3/829.*

Налоговая база переходного периода

При переходе с упрощенки на общую систему налогообложения необходимо определить состав доходов и расходов, формирующих налоговую базу по налогу на прибыль в переходном периоде. Порядок определения зависит от того, каким методом организация будет рассчитывать налог на прибыль:

кассовым методом (как вновь созданная организация);

методом начисления.*

Для организаций, которые после перехода на общую систему налогообложения будут применять кассовый метод расчета налога на прибыль, особого порядка формирования доходов и расходов не разработано. Поэтому для них при смене режима налогообложения принципиально ничего не изменится.

Особые правила формирования переходной налоговой базы установлены только для организаций, которые будут определять доходы и расходы методом начисления. Это следует из положений пункта 2 статьи 346.25 Налогового кодекса РФ.*

В состав «переходных» доходов такие организации должны включить сумму дебиторской задолженности покупателей, сложившейся за время применения упрощенки. Объясняется это тем, что при упрощенке действует кассовый метод признания доходов. При нем доходы формируются по мере поступления оплаты независимо от даты реализации товаров (работ, услуг), в счет которой она получена (п. 1 ст. 346.17 НК РФ). Следовательно, в периоде, когда организация применяла упрощенку, стоимость отгруженных, но не оплаченных покупателями товаров (работ, услуг, имущественных прав) в доходах не учитывалась.

При методе начисления действует другой порядок. Выручка включается в состав доходов по мере отгрузки (п. 1 ст. 271 НК РФ). В связи с этим после перехода с упрощенки на метод начисления стоимость реализованных, но неоплаченных товаров (работ, услуг) следует отразить в составе доходов. Независимо от того, когда дебиторская задолженность будет фактически погашена, увеличить доходы нужно в том месяце, в котором организация перешла на общую систему налогообложения.

Если после перехода на общую систему налогообложения организации поступает оплата за имущество (работы, услуги), реализованное в период применения упрощенки, НДС на эти суммы начислять не нужно.

Такой порядок следует из положений подпункта 1 и абзаца 2 подпункта 2 пункта 2 статьи 346.25 Налогового кодекса РФ и подтверждается письмами Минфина России от 4 апреля 2013 г. № 03-11-06/2/10983, от 18 ноября 2008 г. № 03-11-04/2/172 и от 8 декабря 2008 г. № 03-11-04/2/193.

Пример учета дебиторской задолженности, сложившейся в период применения упрощенки, при переходе на общую систему налогообложения. После перехода организация определяет доходы и расходы методом начисления

В 2012 году ООО «Торговая фирма "Гермес"» применяло упрощенку. В декабре 2012 года «Гермес» приобрел, оплатил и отгрузил покупателю партию товаров стоимостью 10 000 руб. Оплата за товары поступила от покупателя 5 февраля 2013 года.

С 1 января 2013 года организация перешла на общую систему налогообложения с использованием метода начисления. Налог на прибыль «Гермес» уплачивает ежемесячно по фактической прибыли. По состоянию на 1 января 2013 года бухгалтер «Гермеса» включил стоимость отгруженных товаров в состав доходов, подлежащих обложению налогом на прибыль.

При расчете налога на прибыль за январь 2013 года бухгалтер организации учел непогашенную дебиторскую задолженность в размере 10 000 руб. Оплата за товары, поступившая в феврале 2013 года, налоговую базу по налогу на прибыль не увеличивает.

Незакрытые авансы, полученные до перехода на общую систему налогообложения, на налоговую базу переходного периода не влияют. В доходы, учитываемые по налогу на прибыль, входят суммы выручки от реализации товаров (работ, услуг, имущественных прав), оплата (частичная оплата) которых не произведена до даты перехода (подп. 1 п. 2 ст. 346.25 НК РФ). Так как деньги за товары (работы, услуги, имущественные права) поступили до смены налогового режима, то к началу применения общей системы налогообложения никакой задолженности покупатели перед организацией не имеют.

Все авансы, полученные до перехода на общую систему налогообложения, должны быть включены в налоговую базу по единому налогу. Даже если товары (работы, услуги, имущественные права) в счет этих авансов будут отгружены после перехода на общую систему налогообложения. Это следует из положений подпункта 1 пункта 1 статьи 251 Налогового кодекса РФ, которую обязаны соблюдать организации, применяющие упрощенку (п. 1 ст. 346.15 НК РФ). Аналогичная точка зрения отражена в письмах Минфина России от 12 апреля 2006 г. № 03-11-04/3/197, от 25 января 2006 г. № 03-11-04/2/15, МНС России от 11 июня 2003 г. № СА-6-22/657 и подтверждена решением ВАС РФ от 20 января 2005 г. № 4294/05.

Таким образом, если в счет аванса, полученного в периоде применения упрощенки, организация отгрузила товары (выполнила работы, оказала услуги) после перехода на общую систему налогообложения, то выручка от реализации этих товаров (работ, услуг) налоговую базу по налогу на прибыль не увеличивает (письмо Минфина России от 28 января 2009 г. № 03-11-06/2/8).

В состав «переходных» расходов организация, применявшая упрощенку, должна включить суммы непогашенной кредиторской задолженности перед поставщиками, бюджетом, сотрудниками и т. д. Например, если услуги были оказаны организации до ее перехода на общую систему налогообложения, а оплачены после него, их стоимость нужно учесть при расчете налоговой базы по налогу на прибыль. Объясняется это тем, что при упрощенке действует кассовый метод признания расходов. При нем расходы формируются по мере их оплаты (п. 2 ст. 346.17 НК РФ). Поэтому неоплаченные расходы налоговую базу по единому налогу не уменьшают.

При методе начисления расходы признаются в том периоде, когда они возникают (п. 1 ст. 272 НК РФ). Дата оплаты расходов на дату их признания не влияет. В связи с этим после перехода с упрощенки на метод начисления стоимость оказанных, но неоплаченных услуг нужно включить в состав расходов. Независимо от того, когда кредиторская задолженность будет фактически погашена, увеличить расходы нужно в том месяце, в котором организация перешла на общую систему налогообложения. Такой порядок предусмотрен подпунктом 2 и абзацем 2 подпункта 2 пункта 2 статьи 346.25 Налогового кодекса РФ.

Пример учета кредиторской задолженности, сложившейся в период применения упрощенки, при переходе на общую систему налогообложения. В период применения упрощенки организация платила единый налог с разницы между доходами и расходами. После перехода организация определяет доходы и расходы методом начисления

В 2012 году ЗАО «Альфа» применяло упрощенку. В декабре 2012 года «Альфа» получила от поставщика партию комплектующих стоимостью 10 000 руб. (без НДС). В этом же месяце продукция, изготовленная из этих комплектующих, была отгружена покупателю. Отпускная цена продукции составила 12 000 руб.

Оплата за продукцию от покупателя поступила на расчетный счет «Альфы» в феврале 2013 года. Свою кредиторскую задолженность перед поставщиком комплектующих «Альфа» погасила в марте 2013 года.

С 1 января 2013 года организация перешла на общую систему налогообложения с использованием метода начисления. По состоянию на 1 января 2013 года бухгалтер «Альфы» включил стоимость полученных комплектующих в состав расходов, уменьшающих налогооблагаемую прибыль. При расчете налога на прибыль за январь бухгалтер учел:

в составе расходов – кредиторскую задолженность «Альфы» (10 000 руб.);

в составе доходов – дебиторскую задолженность покупателя (12 000 руб.).

Ситуация: как учесть непогашенную кредиторскую задолженность, сложившуюся на дату перехода с упрощенки на общую систему налогообложения. В период применения упрощенки организация платила единый налог с доходов. После перехода на общую систему налогообложения организация рассчитывает налог на прибыль методом начисления (mod = 112, id = 51860)

Ответ на этот вопрос зависит от вида расходов, по которым у организации сложилась непогашенная кредиторская задолженность.

Налоговый кодекс РФ не разграничивает правила учета кредиторской задолженности, сложившейся на дату перехода с упрощенки на общую систему налогообложения, в зависимости от того, какой объект организация применяла для расчета единого налога: доходы или доходы за вычетом расходов (подп. 2 ст. 346.25 НК РФ). Однако контролирующие ведомства считают, что организации, которые до перехода на общую систему налогообложения платили единый налог с доходов, должны руководствоваться этими правилами с некоторыми ограничениями.

Если речь идет о задолженности, возникновение которой связано с деятельностью организации на упрощенке, то ее нельзя учитывать при формировании налоговой базы переходного периода. Например, непогашенная задолженность по налогам, зарплате и обязательным страховым взносам, начисленным за периоды, в которых организация применяла спецрежим, не имеет отношения к ее деятельности на общей системе налогообложения. Следовательно, включать такую задолженность в состав расходов, принимаемых для расчета налога на прибыль, неправомерно. Такое же ограничение распространяется и на задолженность по оплате услуг, которыми организация воспользовалась в период применения упрощенки. Аналогичные разъяснения содержатся в письмах Минфина России от 29 января 2009 г. № 03-11-06/2/12 и от 20 августа 2007 г. № 03-11-04/2/208.

Вместе с тем кредиторская задолженность, возникшая в период применения упрощенки, может быть связана с деятельностью организации в условиях обоих налоговых режимов. Например, если до перехода на общую систему налогообложения организация приобрела сырье и материалы или создала товарные запасы, которые будут использоваться и приносить доходы после отказа от упрощенки. В отношении такой задолженности позиция финансового ведомства неоднозначна.

В письмах от 4 апреля 2013 г. № 03-11-06/2/10983 и от 29 января 2009 г. № 03-11-06/2/12 сказано, что организации, которые платили единый налог с доходов, не должны включать в состав «переходных» расходов задолженность по оплате приобретенных товаров. Однако из писем от 25 ноября 2009 г. № 03-11-06/2/249, от 20 августа 2007 г. № 03-11-04/2/208 и от 15 февраля 2007 г. № 03-11-04/2/33 можно сделать вывод, что стоимость товаров, сырья и материалов, приобретенных в период применения упрощенки, но использованных в производстве (применительно к товарам – реализованных) после перехода на общую систему налогообложения, может быть учтена при формировании налоговой базы по налогу на прибыль.

Арбитражная практика по данной проблеме неоднородна. Некоторые суды признают, что применение упрощенки с объектом налогообложения «доходы» лишает организации права включать в расчет налоговой базы переходного периода какие-либо расходы (см. например, постановление ФАС Северо-Западного округа от 1 июля 2008 г. № А13-7381/2007). Но есть примеры судебных решений, основанных на буквальном толковании положений подпункта 2 пункта 2 статьи 346.25 Налогового кодекса РФ (см. например, постановления ФАС Дальневосточного округа от 6 декабря 2010 г. № Ф03-8167/2010, Восточно-Сибирского округа от 3 декабря 2010 г. № А69-02/2010, Уральского округа от 4 октября 2010 г. № Ф09-8094/10-С3). Принимая такие решения, суды исходят из того, что учитывать кредиторскую задолженность при переходе с упрощенки на общую систему налогообложения вправе все организации независимо от объектов налогообложения, которые они применяли при расчете единого налога.

Учитывая неоднозначную позицию Минфина России, а также неустойчивую арбитражную практику, в рассматриваемой ситуации окончательное решение организация должна принять самостоятельно. При этом нужно иметь в виду, что включение кредиторской задолженности в состав «переходных» расходов, скорее всего, приведет к спору с проверяющими. Разрешать этот спор организации придется в суде.

Ситуация: как учесть авансы, выданные в период применения упрощенки, если товары (работы, услуги) в счет этих авансов приняты к учету после перехода на общую систему налогообложения

Порядок учета расходов, предварительно оплаченных до перехода на общую систему налогообложения, зависит от того, как организация рассчитывает налог на прибыль: методом начисления или кассовым методом.

При расчете единого налога при упрощенке выданные авансы не учитываются. Чтобы включить расходы в расчет налоговой базы, помимо фактической оплаты затрат необходимо встречное прекращение обязательств (п. 2 ст. 346.17 НК РФ). Поэтому до получения товаров (выполнения работ, оказания услуг) суммы предварительных платежей налоговую базу по единому налогу не уменьшают (письмо Минфина России от 30 марта 2012 г. № 03-11-06/2/49).

При методе начисления расходы учитываются в том периоде, в котором они возникают (п. 1 ст. 272 НК РФ). Дата оплаты на дату признания расходов не влияет. В связи с этим стоимость товаров (работ, услуг), оплаченных до, но принятых к учету после перехода на общую систему налогообложения, при расчете налога на прибыль включается в состав расходов. Аналогичные разъяснения содержатся в письме Минфина России от 28 января 2009 г. № 03-11-06/2/8.

При кассовом методе расходы признаются в том же порядке, что и при упрощенке (п. 3 ст. 273 НК РФ). Поэтому по мере погашения встречных обязательств поставщиков стоимость полученных от них товаров (работ, услуг) тоже будет уменьшать налогооблагаемую прибыль. Но для этого организации нужно иметь документы (платежные поручения, договоры, счета), подтверждающие, что она оплатила товары (работы, услуги) по сделке, заключенной в период применения упрощенки. Эти документы помогут доказать, что стоимость оплаченных, но неполученных товаров (работ, услуг) не учитывалась при расчете единого налога при упрощенке и должна уменьшать налоговую базу по налогу на прибыль.

Независимо от того, каким методом организация рассчитывает налог на прибыль, при списании на расходы стоимости сырья, материалов и покупных товаров соблюдайте условия, установленные пунктом 2 статьи 272, подпунктами 1 и 2 пункта 3 статьи 273, а также статьей 320 Налогового кодекса РФ.

Ситуация: можно ли учесть при расчете налога на прибыль сумму минимального налога, уплачиваемого в связи с применением упрощенки за прошлый год. С нового года организация перешла с упрощенки на общую систему налогообложения

Несмотря на то что подпункт 1 пункта 1 статьи 264 Налогового кодекса РФ позволяет относить налоги на прочие расходы, организация не может снизить налогооблагаемую прибыль на сумму налога, уплаченного в результате применения упрощенки. Дело в том, что данный налог, по сути, является аналогом налога на прибыль для организаций, применяющих упрощенку. Кроме того, переходные положения для таких организаций четко определены в статье 346.25 Налогового кодекса РФ, где подобного вида расходы не поименованы. Поэтому учитывать минимальный налог в расходах при расчете налога на прибыль организация не может.

Остаточная стоимость внеоборотных активов*

Если организация на упрощенке переходит на общую систему налогообложения, она должна соблюдать особый порядок определения остаточной стоимости основных средств и нематериальных активов. Этот порядок зависит от того, когда были приобретены основные средства – до или в период применения упрощенки.

Имущество приобретено до перехода на УСН

В налоговом учете на дату возврата к общей системе налогообложения организация должна отразить остаточную стоимость амортизируемого имущества, приобретенного до перехода на упрощенку.

Остаточную стоимость определите по формуле:

Остаточная стоимость амортизируемого имущества при переходе на общую систему налогообложения после отказа от упрощенки (потери права на применение упрощенки) = Остаточная стоимость амортизируемого имущества на дату перехода на упрощенку – Стоимость амортизируемого имущества, списанная в период применения упрощенки по правилам, предусмотренным пунктом 3 статьи 346.16 Налогового кодекса РФ

О том, как определить остаточную стоимость амортизируемого имущества на дату перехода на упрощенку и стоимость амортизируемого имущества, списанную в период ее применения, см. Как списать расходы, если основное средство (нематериальный актив) приобретено (создано) до перехода на упрощенку.

Указанный расчет производите вне зависимости от того, с какого объекта налогообложения организация платила единый налог (доходов или доходов, уменьшенных на расходы).

Такие правила установлены в пункте 3 статьи 346.25 Налогового кодекса РФ.

Пример определения остаточной стоимости основного средства, приобретенного до перехода на упрощенку. Организация потеряла право на применение спецрежима и перешла на общую систему налогообложения. В период применения упрощенки организация платила единый налог с разницы между доходами и расходами

С I квартала текущего года ЗАО «Альфа» потеряло право на применение упрощенки. Организация применяла спецрежим в течение одного года. Объект налогообложения – доходы, уменьшенные на величину расходов.

На момент перехода на упрощенку на балансе «Альфы» числились основные средства остаточной стоимостью:

2000 руб. со сроком полезного использования 2 года;

150 000 руб. со сроком полезного использования 15 лет;

400 000 руб. со сроком полезного использования 20 лет.

В период применения упрощенки организация списала на расходы:

стоимость основного средства со сроком полезного использования два года в сумме 2000 руб. (2000 руб. 100%);

стоимость основного средства со сроком полезного использования 15 лет в сумме 75 000 руб. (150 000 руб. 50%);

стоимость основного средства со сроком полезного использования 20 лет в сумме 40 000 руб. (400 000 руб. 10%).

Таким образом, на момент возврата к общей системе налогообложения остаточная стоимость основных средств равна:

объекта со сроком полезного использования два года – 0 руб. (2000 руб. – 2000 руб.);

объекта со сроком полезного использования 15 лет – 75 000 руб. (150 000 руб. – 75 000 руб.);

объекта со сроком полезного использования 20 лет – 360 000 руб. (400 000 руб. – 40 000 руб.).

На дату возврата к общей системе налогообложения бухгалтер «Альфы» отразил эти показатели в регистрах налогового учета для расчета налога на прибыль.

Пример определения остаточной стоимости основного средства, приобретенного до перехода на упрощенку. Организация потеряла право на применение спецрежима и перешла на общую систему налогообложения. В период применения упрощенки организация платила единый налог с доходов

С 1 января 2013 года ЗАО «Альфа» потеряло право на применение упрощенки. Организация применяла спецрежим в течение одного года.

На момент перехода на упрощенку (1 января 2012 года) на балансе «Альфы» числилось основное средство, приобретенное в 2011 году в период применения общей системы налогообложения. Срок полезного использования этого основного средства – 15 лет, остаточная стоимость на 1 января 2012 года – 150 000 руб.

По правилам пункта 3 статьи 346.16 Налогового кодекса РФ за период применения упрощенки организация могла списать на расходы 50 процентов остаточной стоимости основного средства. Поэтому при переходе на общую систему налогообложения организация сможет начислять по этому объекту амортизацию, исходя из его остаточной стоимости, в размере 75 000 руб. (150 000 руб. – 150 000 руб. 50%). Эту сумму бухгалтер «Альфы» отразил в регистрах налогового учета для расчета налога на прибыль.

Имущество приобретено в период применения УСН

Если организация платит единый налог с разницы между доходами и расходами, стоимость амортизируемого имущества, приобретенного в период применения упрощенки, списывается с момента ввода его в эксплуатацию (отражения на счете 04) равными долями до конца текущего года (подп. 1 и 2, абз. 8 п. 3 ст. 346.16 НК РФ).

Добровольно перейти на общую систему налогообложения организация может не раньше чем с начала следующего года (п. 3 ст. 346.13 НК РФ). К этому моменту все расходы на приобретение основных средств (нематериальных активов) будут полностью учтены при расчете единого налога за текущий год. Поэтому остаточная стоимость амортизируемого имущества, приобретенного в период применения упрощенки, на дату перехода на общую систему налогообложения будет равна нулю.

Ситуация: как списать расходы на приобретение амортизируемого имущества, которые не были учтены при расчете единого налога. Амортизируемое имущество приобретено в период применения упрощенки. Организация переходит на общую систему налогообложения до окончания текущего года (в связи с утерей права на применение упрощенки) (mod = 112, id = 51863)

Согласно последним разъяснениям Минфина России расходы можно будет списать через амортизацию после перехода на общую систему налогообложения.

Из письма Минфина России от 15 марта 2011 г. № 03-11-06/2/34 следует, что при вынужденном отказе от упрощенки в течение года нужно руководствоваться положениями абзаца 8 пункта 3 статьи 346.16 Налогового кодекса РФ. Согласно этой норме расходы на приобретение амортизируемого имущества в течение налогового периода признаются равномерно. Таким образом, если к моменту отказа от упрощенки организация при расчете единого налога смогла учесть лишь часть стоимости амортизируемого имущества, оставшуюся часть стоимости она сможет включить в расходы только после перехода на общую систему налогообложения. Для этого на дату отказа от упрощенки в налоговом учете фиксируется остаточная стоимость такого имущества, а в дальнейшем эта остаточная стоимость включается в расчет налога на прибыль через амортизацию.

Пример определения остаточной стоимости основного средства, приобретенного в период применения упрощенки. Организация потеряла право на применение спецрежима и перешла на общую систему налогообложения. Ввод в эксплуатацию, оплата основного средства и потеря права применять спецрежим произошли в одном налоговом периоде

С 1 января текущего года ЗАО «Альфа» применяет упрощенку. Объект налогообложения – доходы, уменьшенные на величину расходов. В апреле организация приобрела, оплатила и ввела в эксплуатацию холодильное оборудование (основное средство). Первоначальная стоимость оборудования по данным бухучета составила 210 000 руб. Стоимость оборудования организация учитывает в расходах равными долями (по 70 000 руб.) до конца текущего налогового периода (абз. 8 п. 3 ст. 346.16 НК РФ).

В IV квартале организация потеряла право на применение спецрежима. К этому моменту при расчете единого налога учтено 140 000 руб. (70 000 руб. за II квартал + 70 000 руб. за III квартал). На дату отказа от упрощенки (1 октября текущего года) в налоговом учете «Альфы» отражена остаточная стоимость холодильного оборудования в сумме 70 000 руб. (210 000 руб. – 140 000 руб.). После перехода на общую систему налогообложения эту сумму бухгалтер «Альфы» будет относить на расходы через амортизацию в порядке, предусмотренном главой 25 Налогового кодекса РФ.

Следует отметить, что в письме Минфина России от 24 апреля 2008 г. № 03-11-05/102была отражена другая позиция. В нем говорилось, что при переходе на общую систему налогообложения до окончания текущего года (в связи с утерей права на применение упрощенки) расходы на приобретение амортизируемого имущества можно списать единовременно – в том отчетном периоде, в котором объект был введен в эксплуатацию. Однако с появлением более поздних разъяснений использование такого варианта на практике, скорее всего, повлечет за собой спор с проверяющими.

Ситуация: нужно ли определять остаточную стоимость приобретенного амортизируемого имущества при переходе с упрощенки на общую систему налогообложения. Организация приобрела основное средство в период применения упрощенки с объектом налогообложения «доходы» (mod = 112, id = 51864)

Определять остаточную стоимость амортизируемого имущества при переходе с упрощенки на общую систему налогообложения могут не все организации. Независимо от выбранного объекта налогообложения такое право предоставлено только тем, кто приобрел это имущество до перехода на упрощенку (в период применения общей системы налогообложения). Об этом сказано в пункте 3 статьи 346.25 Налогового кодекса РФ.

Возможность определения остаточной стоимости основных средств, приобретенных в период применения упрощенки (для начисления амортизации в налоговом учете после перехода на общую систему налогообложения), Налоговым кодексом РФ не предусмотрена.

По общему правилу при упрощенке расходы на приобретение основных средств признаются в том налоговом периоде, в котором эти объекты были введены в эксплуатацию (подп. 1 п. 3 ст. 346.16 НК РФ). Из этого следует, что до перехода организации с упрощенки на общую систему налогообложения стоимость основных средств должна быть списана. Однако у организаций, которые применяют упрощенку и платят единый налог с доходов, расходы на приобретение основных средств в книге доходов и расходов не учитываются. Стоимость этих объектов отражается только в бухучете.

Особых правил налогового учета основных средств для организаций, применяющих упрощенку с объектом налогообложения «доходы», в налоговом законодательстве нет. В пункте 4 статьи 346.17 Налогового кодекса РФ сказано, что если в рамках упрощенки организация переходит с объекта налогообложения «доходы» на объект «доходы, уменьшенные на величину расходов», то после смены объекта налогообложения она не вправе уменьшать налоговую базу на сумму расходов, понесенных до перехода. Аналогичные ограничения возникают и при переходе организации с упрощенки на общую систему налогообложения. Поэтому при переходе на общую систему налогообложения остаточная стоимость основных средств, приобретенных такими организациями в период применения упрощенки, не формируется – считается, что она равна нулю. Следовательно, амортизационных отчислений, которые могли бы уменьшать налогооблагаемую прибыль после отказа от упрощенки, у организации не будет. Такие разъяснения содержатся в письмахМинфина России от 7 декабря 2012 г. № 03-03-06/1/633, ФНС России от 2 октября 2012 г. № ЕД-4-3/16539, от 21 июня 2011 г. № ЕД-4-3/9829.

После перехода на общую систему налогообложения в бухучете организация будет продолжать начисление амортизации по основным средствам, приобретенным в период применения упрощенки. В налоговом учете эти основные средства не амортизируются. Поэтому возникнет постоянная разница и соответствующее ейпостоянное налоговое обязательство (п. 4, 7 ПБУ 18/02). Его начисление отразите проводкой:

Дебет 99 Кредит 68 субсчет «Расчеты по налогу на прибыль»

– отражено постоянное налоговое обязательство.

Пример определения остаточной стоимости основного средства, приобретенного в период применения упрощенки. Организация перешла на общую систему налогообложения. В период применения упрощенки организация платила единый налог с доходов

В 2012 году ЗАО «Альфа» применяло упрощенку. Объект налогообложения – доходы. С 1 января 2013 года организация перешла на общую систему налогообложения.

По данным бухучета на момент перехода «Альфы» на общую систему налогообложения на балансе организации числилось полностью оплаченное основное средство, приобретенное 1 апреля 2012 года. Срок полезного использования основного средства – три года. Первоначальная стоимость объекта – 360 000 руб. Амортизация в бухучете начислялась линейным способом.

Годовая норма амортизации составила:

1: 3 года. 100% = 33,3333%.

Годовая сумма амортизации равна:

360 000 руб. 33,3333% = 120 000 руб.

Месячная сумма амортизации составила:

120 000 руб. 12 мес. = 10 000 руб.

Сумма начисленной амортизации, по данным бухучета, в период применения упрощенки (с мая по декабрь 2011 года) составила 80 000 руб.

При переходе на общую систему налогообложения остаточная стоимость основного средства составила 280 000 руб.

С 1 января 2013 года в бухучете амортизация начисляется по прежним нормам. В налоговом учете амортизация не начисляется.

Сумма начисленной амортизации за январь 2013 года в бухучете составила 10 000 руб. При расчете налога на прибыль за январь 2013 года бухгалтер эту сумму не учитывает. В связи с этим в учете возникает постоянная разница. Она приводит к возникновению постоянного налогового обязательства:

Дебет 99 Кредит 68 субсчет «Расчеты по налогу на прибыль»

– 2000 руб. (10 000 руб. 20%) – отражено постоянное налоговое обязательство с суммы амортизационных отчислений, не учитываемых при расчете налога на прибыль.

Имущество, полученное в качестве вклада в уставный капитал*

Помимо приобретенного амортизируемого имущества (основных средств и нематериальных активов, с поступлением которых у организации связаны какие-либо расходы), в периоде применения упрощенки организация может получить амортизируемое имущество в качестве вклада в уставный капитал. Такое имущество на дату перехода на общую систему налогообложения нужно отразить в налоговых регистрах (для целей расчета налога на прибыль) как вклад учредителя. Порядок оценки имущества, полученного в качестве вклада в уставный капитал, отличается от правил оценки приобретенного имущества. Вклад в уставный капитал оценивается по остаточной стоимости имущества, указанной в документах учредителя в соответствии с положениями пункта 1 статьи 277 Налогового кодекса РФ. В дальнейшем при соблюдении всех необходимых условий начисленную по такому имуществу амортизацию можно будет учитывать при расчете налога на прибыль.

Если информация об остаточной стоимости передаваемого имущества в документах учредителя отсутствует, его стоимость признается равной нулю. Следовательно, после перехода на общую систему налогообложения начислять амортизацию по этому имуществу организация не сможет.

Налоговую базу по единому налогу амортизируемое имущество, полученное в качестве вклада в уставный капитал, не уменьшает. Это объясняется тем, что при поступлении такого имущества организация не несет никаких расходов. Поэтому стоимость, по которой вклад в уставный капитал отражается в налоговом учете на дату перехода на общую систему налогообложения, будет такой же, как и на дату получения вклада от учредителя.

Такой вывод следует из письма Минфина России от 29 января 2010 г. № 03-11-06/2/09.

Ситуация: как после перехода на общую систему налогообложения амортизировать имущество, полученное в лизинг в период применения упрощенки. Имущество учитывается на балансе лизингополучателя, который рассчитывает налог на прибыль методом начисления (mod = 112, id = 59093)

Включите лизинговое имущество в амортизационную группу по первоначальной стоимости. Начисленную амортизацию относите на расходы в размерах, не превышающих сумму лизингового платежа за соответствующий период.

В рассматриваемой ситуации особый порядок определения остаточной стоимости основных средств после перехода с упрощенки на общую систему налогообложения применять нельзя. Под него подпадает только приобретенное имущество, а предмет лизинга до его выкупа остается в собственности лизингодателя. Таким образом, оснований для определения остаточной стоимости объекта в соответствии с положениями пункта 3 статьи 346.25 Налогового кодекса РФ у лизингополучателя нет. При этом если имущество учитывается на балансе организации и соответствуетнеобходимым критериям, его нужно амортизировать на общих основаниях. Для этого определите его первоначальную стоимость – она будет равна расходам лизингодателя на приобретение имущества – и включите объект в соответствующую амортизационную группу (абз. 3 п. 1 ст. 257, ст. 258 НК РФ, абз. 3 ст. 2 Закона от 29 октября 1998 г. № 164-ФЗ).

По общему правилу налогооблагаемую прибыль по договору лизинга уменьшают расходы в виде лизинговых платежей, уменьшенных на амортизацию предмета лизинга, который учитывается на балансе лизингополучателя (п. 10 ст. 258, абз. 2 подп. 10 п. 1 ст. 264 НК РФ). Если же месячная сумма амортизации превышает сумму лизингового платежа, то в состав расходов включите только ее, но не более размера лизингового платежа. Уменьшать прибыль в совокупности по двум видам расходов можно только на сумму, не превышающую цену, установленную в договоре (графике платежей) для этого периода (применения общего режима).

Пример отражения в налоговом учете расходов по договору лизинга. Лизинговое имущество учитывается на балансе лизингополучателя. В период действия договора лизингополучатель перешел с упрощенки на общую систему налогообложения

В апреле 2012 года ОАО «Производственная фирма "Мастер"» получило в лизинг (без выкупа) технологическое оборудование. Срок действия договора – пять лет (60 мес.). Срок полезного использования имущества – шесть лет (72 мес.). Стоимость имущества – 967 000 руб. (в т. ч. НДС – 147 508 руб.). Общая сумма лизинговых платежей по договору – 1 300 000 руб. (в т. ч. НДС – 198 305 руб.).

Сумма ежемесячного лизингового платежа, подлежащего перечислению по графику, равна:

1 300 000 руб. 60 мес. = 21 667 руб. (в т. ч. НДС – 3305 руб.).

С 1 января 2013 г. «Мастер» перешел с упрощенки на общую систему налогообложения. Согласно налоговой учетной политике «Мастер» амортизирует лизинговое имущество нелинейным способом с применением повышающего коэффициента, равного 3. Такой же порядок согласован в договоре лизинга. С 1 января 2013 г. оборудование включено в четвертую амортизационную группу. Других основных средств в этой группе нет.

В периоде применения упрощенки на расходы были отнесены только оплаченные лизинговые платежи по фактически оказанным услугам. С апреля по декабрь 2012 года налоговая база по единому налогу была уменьшена на 195 003 руб. (21 667 руб. 9 мес.). Оснований для начисления амортизации по лизинговому имуществу в налоговом учете у организации не было.

С 1 января 2013 г. баланс имущества, отнесенного к четвертой амортизационной группе, увеличен на первоначальную стоимость предмета лизинга, равную 856 762 руб. (967 000 руб. – 147 508 руб.). Месячная норма амортизации имущества этой группы при нелинейном методе – 3,8. С учетом повышающего коэффициента норма амортизации составляет 11,4 (3,8. 3).

В январе 2013 г. сумма начисленной амортизации равна:

97 671 руб. (856 762 руб. 11,4. 100).

В феврале:

86 536 руб. ((856 762 руб. – 97 671 руб.). 11,4. 100).

До тех пор пока сумма амортизации превышает размер лизингового платежа, на расходы бухгалтер относит только ее, но не более этого лизингового платежа (за вычетом НДС):

18 362 руб. (21 667 руб. – 3305 руб.).

С того момента, как сумма начисленной амортизации станет меньше 18 362 руб. при расчете налога на прибыль она будет учитываться полностью. Кроме того, на расходы можно будет списывать разницу между суммой лизингового платежа и начисленной амортизацией (подп. 10 п. 1 ст. 264 НК РФ).

С 1-го числа квартала, в котором организация утратила право на применение упрощенки, она становится плательщиком НДС (п. 4.1 ст. 346.13 НК РФ). Это означает, что с начала этого квартала (т. е. с момента перехода на общую систему налогообложения) организация должна начислять НДС по всем операциям, которые являются объектом обложения по этому налогу.

По товарам (работам, услугам, имущественным правам), реализуемым на условиях предоплаты, действуйте в следующем порядке.

Если аванс получен до перехода на общую систему налогообложения, а реализация произошла после перехода, НДС начислите только на дату реализации. Начислять НДС с аванса не нужно.

Если и поступление аванса и реализация товаров (работ, услуг, имущественных прав) в счет полученного аванса произошли после перехода на общую систему налогообложения, НДС нужно начислить как на дату получения аванса, так и на дату реализации. При этом при начислении НДС по факту реализации ранее начисленный НДС с аванса можно принять к вычету.

По товарам (работам, услугам, имущественным правам), реализуемым без предоплаты, НДС начисляйте, если отгрузка состоялась после перехода на общую систему налогообложения. Если реализация состоялась до даты перехода, НДС начислять не нужно, поскольку в том периоде плательщиком НДС организация не признавалась.

Такой порядок следует из совокупности норм пункта 1 статьи 39, пунктов 1 и 3 статьи 167, пункта 8 статьи 171, пункта 6 статьи 172 Налогового кодекса РФ и подтверждается письмом Минфина России от 8 декабря 2008 г. № 03-11-04/2/193.

Ситуация: нужно ли выставить счет-фактуру и заплатить НДС по товарам, отгруженным в тех месяцах квартала, когда о смене налогового режима было неизвестно. Организация потеряла право на применение упрощенки и переходит на общую систему налогообложения (mod = 112, id = 51865)

С начала того квартала, в котором организация утратила право на применение упрощенки, она становится плательщиком НДС (п. 4.1 ст. 346.13 НК РФ). Например, если доходы организации превысили установленный лимит в июне, то перейти на общую систему налогообложения она должна с апреля. Следовательно, с апреля организация должна будет рассчитать и заплатить НДС в бюджет.

НДС со стоимости реализованных товаров (работ, услуг) начислите по ставке 10 или 18 процентов. Расчетные ставки 10/110 и 18/118 не используйте, так как их применение ограничено ситуациями, перечисленными в пункте 4 статьи 164 Налогового кодекса РФ. Применив расчетную ставку в данном случае, организация занизит сумму НДС к уплате, и налоговая инспекция сможет предъявить ей штрафные санкции (ст. 122 НК РФ). Такие разъяснения даны в письме Минфина России от 29 мая 2001 г. № 04-03-11/89.

Платить НДС организации придется за счет собственных средств. Такой позиции придерживаются представители налоговой службы (см. например, письма УФНС России по г. Москве от 29 апреля 2005 г. № 20-12/31025.3, УМНС России по г. Москве от 16 января 2004 г. № 21-08/02825). В арбитражной практике есть примеры судебных решений, подтверждающих правомерность такого подхода (см. например,определение ВАС РФ от 7 августа 2013 г. № ВАС-9581/13, постановления ФАС Восточно-Сибирского округа от 22 мая 2013 г. № А58-5723/2012, Московского округа от 4 сентября 2008 г. № КА-А40/8324-08, Центрального округа от 26 мая 2008 г. № Ф10-1986/08). Принимая такие решения, судьи исходят из того, что по сделкам, цена которых изначально была установлена без НДС, плательщики этого налога обязаны начислить его сверх цены. Следовательно, если сумма НДС не была оплачена покупателем (заказчиком), перечислить ее в бюджет (в составе общей суммы НДС, начисленной к уплате) продавец (исполнитель) должен за свой счет. Избежать уплаты НДС за счет собственных средств организация сможет, только если по согласованию с покупателем (заказчиком) она изменит условия договора, укажет в нем цену, увеличенную на сумму НДС, и получит эту сумму от контрагента.

Если условия договоров не менялись, переоформлять счета-фактуры и выставлять их задним числом нельзя. Исключением являются последние пять дней, предшествующие моменту, когда организация утратила право на применение упрощенки. Это объясняется тем, что при реализации товаров (работ, услуг) счет-фактуру нужно выставить не позднее пяти дней со дня отгрузки (п. 3 ст. 168 НК РФ). Например, если организация утратила право на применение упрощенки 20 июня, она должна пересчитать налоговые обязательства по НДС начиная с апреля. При этом счета-фактуры с выделенной суммой НДС организация может выставлять по товарам (работам, услугам), реализованным не ранее 15 июня. Такие разъяснения даны вписьме ФНС России от 8 февраля 2007 г. № ММ-6-03/95.

Главбух советует: есть аргументы, позволяющие организации при переходе с упрощенки на общую систему налогообложения выставлять счета-фактуры с выделенной суммой НДС по операциям, совершенным ранее чем за пять дней до потери права на применение спецрежима. Они заключаются в следующем.

Нормы статьи 346.13 Налогового кодекса РФ, обязывающие налогоплательщика начислять НДС с начала квартала, в котором были допущены нарушения, имеют обратную силу. А в таких условиях неправомерно лишать организацию права на использование других норм, регулирующих порядок расчета и уплаты НДС. В том числе права на выставление счетов-фактур с выделенной суммой налога и на применение налоговых вычетов. Такой вывод подтверждают некоторые арбитражные суды (см. например, определение ВАС РФ от 6 августа 2007 г. № 9478/07, постановления ФАС Поволжского округа от 30 мая 2007 г. № А12-14123/06-С29, Западно-Сибирского округа от 3 октября 2006 г. № Ф04-6793/2006(27360-А45-7)).

В некоторых случаях НДС по товарам (работам, услугам, имущественным правам), приобретенным в период применения упрощенки, после перехода на общую систему налогообложения можно принять к вычету.

Вычет по НДС применяйте в отношении только тех товаров (работ, услуг, имущественных прав), стоимость которых не была учтена при расчете единого налога. Например, в отношении выполненных подрядных работ и материалов, приобретенных для капитального строительства, которое организация не успела закончить в периоде применения упрощенки.

При соблюдении всех условий для вычета входной налог предъявите к возмещению из бюджета в том квартале, в котором произошел переход на общую систему налогообложения. Это следует из положений пункта 6 статьи 346.25 Налогового кодекса РФ. Аналогичные разъяснения содержатся в письмах Минфина России от 16 мая 2013 г. № 03-07-11/17002, от 13 марта 2009 г. № 03-11-09/103 и ФНС России от 7 октября 2010 г. № ЯК-37-3/12852.

В отношении внеоборотных активов, которые были приобретены в период применения упрощенки и стоимость которых была отнесена на расходы частично, налоговый вычет не применяется. Статьи 171 и 172 Налогового кодекса РФ не позволяют принимать к вычету входной НДС в части, относящейся к остаточной стоимости амортизируемого имущества, ранее принятого к учету по стоимости, включающей в себя НДС. Такие разъяснения содержатся в письме Минфина России от 5 марта 2013 г. № 03-07-11/6648.

Ситуация: можно ли при переходе на общую систему налогообложения принять к вычету НДС по товарам, не оплаченным поставщику. Товары были реализованы в периоде применения упрощенки (mod = 112, id = 59902)

Нет, нельзя. И вот почему.

Действительно, с одной стороны, есть правило: при переходе с упрощенки на общую систему налогообложения НДС, предъявленный поставщиками товаров, можно принять к вычету, если стоимость этих товаров не успели учесть в расходах при расчете единого налога (п. 6 ст. 346.25 НК РФ). Казалось бы, в рассматриваемой ситуации именно так и есть – товары еще не оплачены, то есть их стоимость на расходы еще не относили. Тем не менее применить вычет не удастся. Причина в следующем.

Право на налоговый вычет возникает только в том случае, если приобретенные товары планируют использовать в операциях, облагаемых НДС (подп. 1 п. 2 ст. 171 НК РФ). А в рассматриваемой ситуации это условие не выполняется – ведь товары реализовали до перехода на общую систему налогообложения, то есть в том периоде, когда организация не признавалась плательщиком НДС (п. 2 ст. 346.11 НК РФ). Поэтому сумму НДС по реализованным товарам нужно было включить в их стоимость (подп. 3 п. 2 ст. 170 НК РФ). А на момент перехода на общую систему налогообложения стоимость неоплаченных товаров (с учетом НДС) образует кредиторскую задолженность, сумму которой надо отнести к расходам при расчете налога на прибыль (подп. 2 п. 2 ст. 346.25 НК РФ).

Аналогичные разъяснения содержатся в письмах Минфина России от 4 апреля 2013 г. № 03-11-06/2/10983, от 16 апреля 2007 г. № 03-11-04/2/104.

Пример учета входного НДС по реализованным, но не оплаченным товарам. Организация перешла с упрощенки на общую систему налогообложения (метод начисления)

В первом полугодии текущего года ЗАО «Альфа» применяло упрощенку с объектом налогообложения «доходы за вычетом расходов». В этом периоде «Альфа» приобрела товары стоимостью 59 000 руб. (в т. ч. НДС – 9000 руб.) и перепродала их за 118 000 руб. (без НДС). С начала III квартала текущего года организация потеряла право на применение упрощенки и перешла на общую систему налогообложения.

По состоянию на 1 июля в учете «Альфы» отражены:

дебиторская задолженность за отгруженные товары в сумме 118 000 руб.;

кредиторская задолженность за приобретенные товары в сумме 59 000 руб. (в т. ч. НДС – 9000 руб.).

При расчете налога на прибыль за девять месяцев текущего года бухгалтер «Альфы» включил:

в состав доходов – всю сумму дебиторской задолженности – 118 000 руб.;

в состав расходов – всю сумму кредиторской задолженности с учетом НДС – 59 000 руб.

Ситуация: может ли организация принять к вычету сумму НДС по товарам (работам, услугам, имущественным правам), приобретенным в период применения упрощенки с объектом налогообложения «доходы». Организация переходит на общую систему налогообложения (mod = 112, id = 54711)

При переходе с упрощенки на общую систему налогообложения суммы НДС, предъявленные организации при приобретении товаров (работ, услуг), принимаются к вычету на общих основаниях, при условии что товары (работы, услуги) не были отнесены к расходам, уменьшающим налоговую базу по единому налогу. Положенияпункта 6 статьи 346.25 Налогового кодекса РФ, в котором прописано это правило, в отличие от других норм данной статьи не ограничивают его применение в зависимости от выбранного объекта обложения единым налогом: «доходы» или «доходы за вычетом расходов».

Таким образом, если в периоде применения упрощенки с объектом налогообложения «доходы» приобретенные товары (работы, услуги) не были использованы в деятельности организации, то соответствующие им суммы НДС при переходе на общую систему налогообложения подлежат вычету. Аналогичная точка зрения содержится в письме Минфина России от 17 марта 2010 г. № 03-11-06/2/36.

Внимание: на практике при проведении налоговых проверок инспекции отказывают в праве на вычет НДС организациям, которые до перехода на общую систему налогообложения применяли упрощенку и платили единый налог с доходов.

Доводы проверяющих сводятся к тому, что у организации, применяющей упрощенку с объектом налогообложения «доходы», отсутствуют основания для отнесения стоимости приобретенных товаров (работ, услуг, имущественных прав) к расходам, вычитаемым из налоговой базы, а также не возникает права на применение налогового вычета по НДС при переходе на общую систему налогообложения.

Арбитражная практика по данному вопросу однородна. Суды поддерживают налоговые инспекции, однозначно давая понять, что у организации, перешедшей с упрощенки с объектом налогообложения «доходы» на общую систему налогообложения, право на вычет не возникает (см. например, определение ВАС РФ от 8 апреля 2010 г. № ВАС-3698/10, постановления ФАС Северо-Западного округа от 16 августа 2012 г. № А13-17735/2011, от 15 декабря 2011 г. № А05-3687/2011, Западно-Сибирского округа от 25 декабря 2009 г. № А46-14248/2009, Поволжского округа от 5 июля 2011 г. № А06-6766/2010).

Итак, в рассматриваемой ситуации, несмотря на разъяснения Минфина России, решение о вычете НДС организация должна принять, учитывая возможные риски.

Пример учета входного НДС. Организация перешла с упрощенки на общую систему налогообложения

Во II квартале текущего года ЗАО «Альфа» потеряло право на применение упрощенки. Организация перешла на общую систему налогообложения. Единый налог при упрощенке организация заплатила только за I квартал.

По состоянию на 1 апреля в учете «Альфы» отражена:

задолженность покупателей за отгруженные товары в сумме 118 000 руб.;

задолженность перед поставщиками за материалы в сумме 59 000 руб. (в т. ч. НДС – 9000 руб.).

Во II квартале дебиторская и кредиторская задолженность была погашена. При расчете налога на прибыль за первое полугодие текущего года бухгалтер «Альфы» включил:

в состав доходов – 118 000 руб.;

в состав расходов – 50 000 руб. (59 000 руб. – 9000 руб.).

Сумму входного НДС (9000 руб.) «Альфа» приняла к вычету во II квартале.

Декларацию по единому налогу сдайте не позднее 25-го числа месяца, следующего за кварталом, в котором организация утратила право применять спецрежим (п. 3 ст. 346.23 НК РФ). При этом организации, которые рассчитывали единый налог с разницы между доходами и расходами, должны сопоставить суммы начисленного единого налога с расчетной суммой минимального налога. Если сумма минимального налога окажется больше, разницу придется доплатить. Срок уплаты – не позднее срока подачи декларации по единому налогу.

Такой порядок следует из положений пункта 6 статьи 346.18 Налогового кодекса РФ и подтверждается письмом ФНС России от 10 марта 2010 г. № 3-2-15/12.

Первым налоговым периодом по НДС является квартал, с начала которого организация переходит на общую систему налогообложения. Все операции, совершенные в течение этого квартала и влияющие на определение налоговой базы и суммы вычета, должны быть отражены в декларации по НДС. Форма и порядок заполнения декларации утверждены приказом Минфина России от 15 октября 2009 г. № 104н. Срок подачи декларации – не позднее 20-го числа месяца, следующего за налоговым периодом.

Такой порядок следует из совокупности норм статьи 163, пункта 5 статьи 174 и пункта 4.1статьи 346.13 Налогового кодекса РФ.

Первым налоговым периодом по налогу на прибыль является период с начала квартала, в котором организация утратила право на применение упрощенки, до окончания года. Первым отчетным периодом является период с начала квартала, в котором организация утратила право на применение упрощенки, до окончания этого квартала. Первую декларацию по налогу на прибыль нужно составить и сдать не позднее 28-го числа месяца, следующего за кварталом, с которого организация перешла на общую систему налогообложения.

Такой порядок следует из совокупности норм пункта 4.1 статьи 346.13, статей 55, 285 и 289Налогового кодекса РФ.

Форма декларации по налогу на прибыль и порядок ее заполнения утверждены приказом ФНС России от 22 марта 2012 г. № ММВ-7-3/174. В декларации следует отразить только те доходы и расходы, которые не были учтены при расчете единого налога при упрощенке. Рассчитывать налог на прибыль и составлять налоговую декларацию необходимо с учетом показателей переходной налоговой базы.

Ситуация: в каких строках декларации по налогу на прибыль отразить неоплаченные доходы и расходы при переходе с упрощенки на общую систему налогообложения (метод начисления) (mod = 112, id = 60227)

Используйте строки, которые предназначены для отражения аналогичных доходов и расходов, возникших в период применения общей системы налогообложения.

Порядок формирования налоговой базы переходного периода при смене упрощенной системы налогообложения на общую установлен пунктами 2 и 3 статьи 346.25 Налогового кодекса РФ. Однако этот порядок предусматривает лишь особые правила признания доходов и расходов, которые не учитывались при кассовом методе и должны учитываться при методе начисления. Сама же классификация доходов и расходов с переходом на общую систему налогообложения не меняется. Следовательно, отражать неоплаченные на момент перехода поступления и затраты в декларации по налогу на прибыль нужно в тех же строках, в которых были бы отражены аналогичные доходы и расходы, возникшие в период применения общей системы налогообложения. При этом следует учитывать ограничения, которые установлены для признания некоторых расходов главой 25 Налогового кодекса РФ.

Например, непогашенную дебиторскую задолженность за реализованную готовую продукцию нужно включить в состав выручки от реализации и отразить в строке 011приложения 1 к листу 02 декларации по налогу на прибыль. А начисленную, но не полученную плату за сданное в аренду помещение укажите в составе внереализационных доходов по строке 100 этого же приложения.

Стоимость неоплаченных, но израсходованных в производстве сырья и материалов нужно отразить в составе расходов, связанных с производством и реализацией, построке 010 приложения 2 к листу 02. А начисленные, но неоплаченные проценты за пользование заемными средствами – в составе внереализационных расходов построке 201 этого же приложения.

Первым налоговым периодом по налогу на имущество является период с начала квартала, в котором организация утратила право на применение упрощенки, до окончания года. Не позднее 30 марта следующего года в налоговую инспекцию организация должна сдать декларацию по налогу на имущество (п. 3 ст. 386 НК РФ). Первым отчетным периодом является период с начала квартала, в котором организация утратила право на применение упрощенки, до окончания этого квартала. Не позднее 30 календарных дней по окончании этого периода в налоговую инспекцию нужно сдать расчет авансовых платежей по налогу на имущество.

Формы налоговой декларации, расчета авансовых платежей, а также порядок их заполнения утверждены приказом ФНС России от 24 ноября 2011 г. № ММВ-7-11/895.

Особых правил расчета налога на имущество для организаций, утративших право на применение упрощенки, законодательство не устанавливает. Поэтому налоговую базу и сумму налога (авансовых платежей) определяйте в общем порядке. При этом остаточную стоимость имущества в тех месяцах, когда организация применяла упрощенку, признавайте равной нулю.

Такой вывод следует из совокупности норм пункта 4 статьи 376, статьи 55, пункта 1 статьи 379,пункта 4.1 статьи 346.13 Налогового кодекса РФ и подтверждается письмами ФНС России от 2 марта 2012 г. № БС-4-11/3419 и от 17 февраля 2005 г. № ГИ-6-21/136.

Порядок подачи деклараций по налогам, от которых в период применения упрощенки организация не освобождалась, после перехода на общую систему налогообложения не меняется.

Елена Попова,

государственный советник налоговой службы РФ I ранга

2.Статья: Сервис «Учетная политика»

Зная, как пользоваться сервисом «Учетная политика», можно составить этот важный документ на 2014 год без лишних хлопот и учесть в нем все актуальные нововведения.

Загрузите и запустите программу

Итак, для начала надо установить программу на компьютер (скачать ее можно на сайте www.otraslychet.ru в разделе «Торговля»).

При открытии файла setup.exe будет запущен мастер установки программы.

В результате установки программы на рабочем столе появится иконка .

При запуске программы открывается Главная страница – набор кнопок, позволяющих начать формировать приказ, внести изменения или распечатать.

Нажав кнопку «Сформировать приказ» (для целей бухгалтерского или налогового учета), вы перейдете к перечню вариантов учета. Здесь необходимо будет внести данные вашей организации, выбрать соответствующие варианты учета.

Важно последовательно проходить каждый пункт и подтверждать свой выбор галочкой около кнопки «Подтвердить».

Если какой-то пункт не обязателен, программа даст возможность не включать его в учетную политику (для этого поставьте галочку около кнопки «Пропустить»).

Обратите внимание: выбрать оптимальный вариант учета вам помогут методические рекомендации, которые можно прочитать, нажав на кнопку «Рекомендации к выбору».

Сохраните и распечатайте документ

Сохранить результаты поможет кнопка. Также программа предложит сохранить результаты, если вы переходите на Главную страницу.

Нажав кнопку «Сформировать приказ» (на Главной странице), вы получите готовый приказ, который останется только распечатать и подписать.

Если у вас возникнут вопросы:

– звоните по тел. (495) 662-70-47;

– пишите в редакцию по адресу: email@otraslychet.ru.

Журнал «Учет в торговле»№ 11, ноябрь 2013

3.Ситуация: Можно ли в бухучете формировать резерв по сомнительным долгам в порядке, установленном налоговым законодательством

При формировании резерва по сомнительным долгам важно учитывать, что правила его создания в бухгалтерском и налоговом учете имеют отличия, в частности:*

по праву создания. В бухучете создание резерва по сомнительным долгам является обязанностью (абз. 1 п. 70 положения по ведению бухгалтерского учета и отчетности). В налоговом учете создание такого резерва является правом, причем воспользоваться таким правом организация сможет, если будет применять метод начисления (п. 3 ст. 266 НК РФ);

по предмету задолженности. В бухучете резервы создаются по любой дебиторской задолженности, признаваемой организацией сомнительной (п. 70 положения по ведению бухгалтерского учета и отчетности). В налоговом учете резервы создаются только по задолженности покупателей и заказчиков за продукцию, товары, работы и услуги (абз. 1 п. 1 ст. 266 НК РФ). Например, в налоговом учете нельзя формировать резерв по договору займа (письмо Минфина России от 12 мая 2009 г. № 03-03-06/1/318);

по сроку возникновения задолженности. В бухучете сомнительной может быть признана не только задолженность с наступившим сроком погашения, но и задолженность, срок погашения которой еще не наступил (абз. 2 п. 70 положения по ведению бухгалтерского учета и отчетности). В налоговом учете к сомнительной задолженности относится задолженность, которая не погашена в сроки, предусмотренные договором (п. 1 ст. 266 НК РФ).

Таким образом, разница в методологии учета резервов по сомнительным долгам в бухгалтерском и налоговом учете не позволяет формировать в бухучете резервы по правилам статьи 266Налогового кодекса РФ.

Сергей Разгулин,

действительный государственный советник РФ 3-го класса

4.Рекомендация: Как составить учетную политику для целей налогообложения

Разработка учетной политики

В ряде случаев Налоговый кодекс РФ допускает различные варианты определения налоговой базы или уплаты конкретного налога. Выбрать один из возможных вариантов организация должна самостоятельно. Сделанный выбор нужно закрепить в учетной политике для целей налогообложения, которая должна быть утверждена приказом руководителя организации (индивидуального предпринимателя). Рекомендации по выбору вариантов учетной политики приведены в таблице.*

Избрав конкретный вариант учетной политики, использовать другой механизм налогообложения нельзя (определение Конституционного суда РФ от 12 мая 2005 г. № 167-О).

Типовых образцов учетной политики нет, поэтому приказ составляйте в произвольной форме. Положения учетной политики можно включить как в текст приказа, так и оформить в виде приложения к нему.*

Налоговое законодательство не определяет круг лиц, ответственных за разработку налоговой политики организации. Поэтому руководитель может поручить эту работу любому сотруднику – специалисту в области налогообложения. Как правило, предпочтение отдают главному бухгалтеру.

О том, нужно ли разрабатывать учетную политику для целей налогообложенияпредпринимателю, применяющему общую систему налогообложения, см. Как вести учет хозяйственных операций предпринимателю, применяющему общую систему налогообложения.

Учетная политика должна быть утверждена заблаговременно: до налогового периода, начиная с которого будут применяться ее положения. Разработанную учетную политику применяйте последовательно из года в год с момента создания организации и до ее ликвидации или до тех пор, пока в учетную политику не будут внесены изменения. Составлять новую учетную политику ежегодно не требуется.

Налог на прибыль

Основная часть решений, которые необходимо принять при формировании учетной политики для целей налогообложения, связана с ведением налогового учета для расчета налога на прибыль (ст. 313 НК РФ). Этот раздел должен содержать:

элементы налогового учета, выбор которых прямо указан в законодательстве;

самостоятельно разработанные методы учета, если их разработка возложена на организацию;

обоснование используемого метода (т. е. ссылки на законодательство, позволяющее его использовать).

В частности, в разделе учетной политики, посвященном налогу на прибыль, нужно определить:*

порядок признания доходов и расходов (кассовый метод, метод начислений);

состав и порядок создания резервов;

способ начисления амортизации по основным средствам;

условия применения амортизационной премии;

способ оценки покупных товаров при их реализации;

способ оценки материалов при отпуске в производство;

перечень прямых расходов;

порядок перечисления авансового платежа;

порядок формирования регистров налогового учета.

Перечень вариантов налогового учета, предлагаемых главой 25 Налогового кодекса РФ, приведен в таблице.

В разделе учетной политики, связанном с начислением и уплатой НДС, нужно, в частности, определить:*

порядок ведения раздельного учета операций, облагаемых НДС и освобожденных от налогообложения;

порядок ведения раздельного учета «входного» НДС по товарам (работам, услугам), предназначенным для реализации на внутреннем рынке и для поставок на экспорт;

особенности нумерации счетов-фактур (если, например, организация реализует товары (работы, услуги, имущественные права) через обособленные подразделения).

Сергей Разгулин,

действительный государственный советник РФ 3-го класса

5.Рекомендация: Как составить учетную политику для целей бухучета

Выбор способов ведения учета

Формирование учетной политики включает в себя выбор того или иного способа ведения бухучета из нескольких, предусмотренных законодательством. Перечень возможных вариантов, из которых нужно выбрать один, представлен в таблице*. Если законодательством предусмотрен единственный способ учета конкретных операций, указывать его в учетной политике необязательно. Если способ учета той или иной операции нормативными документами не установлен, разработайте его самостоятельно, исходя из положений других ПБУ или правил МСФО.

Такой порядок предусмотрен пунктом 7 ПБУ 1/2008.

Организации, относящиеся к категории микропредприятий или социально ориентированных некоммерческих организаций, вправе вести бухучет:*

либо по простой системе (без применения двойной записи);

либо в общем порядке, с применением метода двойной записи.

Свой выбор такие организации должны прописать в учетной политике.

Такой порядок предусмотрен пунктом 6.1 ПБУ 1/2008.

Учетную политику составляйте исходя из определенных предположений (допущений) о будущей деятельности организации (п. 6 ПБУ 1/2008). Например, с учетом предположения об имущественной обособленности, которое подразумевает, что на балансе организации отражается только ее собственное имущество. Если в дальнейшем такие допущения не будут соблюдаться, причину отклонений придется раскрывать в Пояснениях к Бухгалтерскому балансу и Отчету о финансовых результатах. Точно так же нужно будет поступать, если при формировании учетной политики организация исходила из других предположений (допущений) (п. 19 ПБУ 1/2008). Например, если учетную политику составляет организация-лизингополучатель, которая учитывает на своем балансе имущество лизингодателя.

Состав учетной политики

Учетная политика должна включать в себя:*

рабочий план счетов;

формы первичных документов;

регистры бухгалтерского учета;

формы документов для внутренней бухгалтерской отчетности (если организация планирует ее составлять);

порядок проведения инвентаризации;

методы оценки активов и обязательств;

порядок документооборота, технологию обработки учетной информации;

порядок контроля за хозяйственными операциями;

другие элементы и принципы, влияющие на организацию бухучета.

Такие правила устанавливает пункт 4 ПБУ 1/2008.

Сергей Разгулин,

действительный государственный советник РФ 3-го класса

6.Статья: Разрабатываем бухгалтерскую учетную политику на 2013 год

2.Сблизьте бухгалтерский и налоговый учет с помощью учетной политики. Для этого установите одни и те же способы учета определенных доходов, расходов, имущества и т. д. Например, в учетной политике по бухучету пропишите те методы списания материалов и товаров, которые вы используете в налоговом учете*.

Журнал «Упрощенка» № 10. Октябрь 2012

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.