Рейтинг: 5.0/5.0 (1847 проголосовавших)

Рейтинг: 5.0/5.0 (1847 проголосовавших)Категория: Бланки/Образцы

Интернет-бухгалтерия «Моё дело» – как рассчитать авансы и зарплату. вы найдёте необходимые для работы документы и образцы их заполнения. установленный или правилами внутреннего трудового распорядка, или. Порядок выплаты зарплаты необходимо закрепить в трудовом договоре. Типовой трудовой договор,образец трудового договора,трудовой. раза в месяц в сроки: аванс не позднее 25-го числа текущего месяца, зарплата не. Фрагмент трудового договора, в котором верно указаны. И заметьте: между выдачей аванса и зарплаты должно пройти не больше. Работник просит платить ему только зарплату без аванса. аванса один раз в месяц из конкретного пункта трудового договора (ст. 136 Трудового кодекса заработная плата работникам выплачивается не реже. Расторжение трудового договора по инициативе работодателя · Расторжение. Образец Положения об оплате труда (фрагмент). На что обратить внимание при составлении трудового договора с работником в. Между выдачей аванса и зарплаты должно пройти не больше 15. Образцы записей в трудовом договоре о размере зарплаты. Сколько процентов от зарплаты составляет аванс в 2015 году. Прилагаются образцы типовых заявлений и приказов для организации. места оплаты заработной платы, порядка и сроков ее выплаты уточняются в трудовом договоре. Ведь основания для поощрения за успешные результаты трудовой.

Величину и сроки выплаты аванса Трудовой кодекс РФ не регулирует. внутреннего трудового распорядка, коллективном или трудовом договоре. в последний день месяца начислить зарплату за этот месяц и. Форма поиска. Подробнее о сроках, порядке, месте и формах выдачи зарплаты вы. Трудовой кодекс не содержит понятия «аванс»: с точки зрения закона, это часть. РФ, в случае прекращения трудового договора с работником работодатель. Нужно ли дробить зарплату на аванс и окончательный расчет, если ее сумма и. коллективном договоре, трудовых договорах с работниками (ст. Указанные сведения содержатся в расчетном листке, форма.

трудовой договор аванс и зарплата

"Аванс" на предприятии выплачивается 20 числа каждого месяца за период с 01 по 15 число в размере 50 % от должностного оклада.18 января 2013

"Аванс" на предприятии выплачивается 20 числа каждого месяца за период с 01 по 15 число в размере 50 % от должностного оклада.18 января 2013

Главная > Вопросы & Ответы > Другие вопросы > Как рассчитать аванс? в трудовом договоре ничего не говорится про это.

"Бухгалтерия и кадры", 2008, N 5

Выплаты авансом. платить ли ндфл?

Почему многие не любят авансы? Работник - потому, что ему приятнее получить один раз, но более крупную сумму. Работодатель считает, что с авансом много хлопот - нужно рассчитать сумму к выплате, посчитать и удержать НДФЛ, сделать платежку и перечислить налог в бюджет, получить в банке деньги, выплатить их по ведомости. Все почти так. Кроме одного - не каждый аванс в момент выплаты нужно облагать НДФЛ.

Человек может находиться в трудовых или гражданско-правовых отношениях с любой организацией или предпринимателем и получать за это деньги. В зависимости от характера таких отношений и заключают договор - трудовой или гражданско-правовой.

Работодатель, выплачивая доходы работникам, по отношению к ним выступает налоговым агентом. Он обязан за них рассчитать, удержать и перечислить в бюджет НДФЛ с полученного дохода (ст. 226 НК РФ).

Расплачиваясь с работниками, агент может выдавать им авансы. Аванс, который предусмотрен коллективным или трудовым договором, обычно выплачивают в размере определенной части установленной заработной платы. Аванс по гражданско-правовому договору определяют по соглашению сторон. Как быть с этими авансами? Нужно ли удерживать НДФЛ при каждой выплате?

Это зависит от того, к какому виду дохода относится аванс - к доходу в виде зарплаты или к обычному (незарплатному) денежному доходу. Ведь в налоговых целях тот или иной доход признают фактически полученным в определенный день, установленный гл. 23 Налогового кодекса РФ.

Двухразовая зарплата

Отношения между работодателем и работником на основании трудового договора регулирует Трудовой кодекс РФ. Согласно ст. 136 Кодекса заработную плату необходимо выплачивать не реже чем каждые полмесяца, независимо от того, хочет этого работодатель или нет.

Нужно ли удерживать и перечислять в бюджет частями НДФЛ (с каждой выданной части заработной платы)? Налоговый кодекс требует удержать начисленную сумму НДФЛ "непосредственно из доходов налогоплательщика при их фактической выплате" (п. 4 ст. 226 НК РФ).

Примечание. Налог на такой вид дохода, как зарплата, агент рассчитывает один раз в месяц - в последний день - при начислении этого дохода. Пока не наступил этот день, авансы в пользу работников по трудовым договорам доходом не считаются и НДФЛ не облагаются.

Поэтому многие работодатели, подчиняясь трудовому законодательству и выплачивая своим работникам зарплату два раза в месяц, при выплате аванса налог удерживают. Однако это неправильно. Датой фактического получения дохода в виде зарплаты считается последний день месяца, за который она начислена (п. 2 ст. 223 НК РФ). Получается, дата выплаты зарплатного аванса (10-го, 15-го, 20-го или какое-либо другое число расчетного месяца, кроме последнего) днем получения дохода не является.

Трудовой договор. Образец трудового договора. 27 Ноября 2014 С января трудовые мигранты будут платить аванс по НДФЛ.

Наша справка. Величину и сроки выплаты аванса Трудовой кодекс РФ не регулирует. Конкретный размер аванса организация может предусмотреть в правилах внутреннего трудового распорядка, коллективном или трудовом договоре. Установить его можно в процентах от зарплаты, но с учетом фактически отработанного времени. То есть размер аванса должен быть не меньше суммы, которая положена сотруднику за фактически отработанные дни данного месяца (см. Письмо Роструда от 8 сентября 2006 г. N 1557-6). Во внутренних документах также надо указать конкретные даты выплаты аванса и зарплаты под расчет. Например, можно установить, что 15 числа текущего месяца выплачивается аванс в размере 50 процентов от оклада, а оставшаяся часть зарплаты - пятого числа следующего месяца.

Поэтому действовать нужно по такому алгоритму:

- выплатив работнику аванс, налог на доходы не начислять и не удерживать;

- в последний день месяца начислить зарплату за этот месяц и рассчитать НДФЛ со всей суммы зарплаты (включая аванс);

- выдать (перечислить) сотруднику оставшуюся часть зарплаты за вычетом НДФЛ, удержанного со всей суммы.

Согласны с таким подходом и финансисты (Письмо Минфина России от 6 марта 2001 г. N 04-04-06/84), и налоговики (Письма УФНС России по г. Москве от 29 марта 2006 г. N 28-11/24199, от 18 октября 2007 г. N 28-11/099479).

Более того, чиновники совершенно справедливо отмечают, что с авансов по трудовым договорам не надо уплачивать в бюджет не только НДФЛ, но и ЕСН, и пенсионные взносы, и страховые взносы на травматизм.

Примечание. Чиновники подтверждают, что с зарплатных авансов по трудовым договорам не надо перечислять в бюджет не только НДФЛ, но и ЕСН, и пенсионные взносы, и страховые взносы на травматизм.

Перечислить удержанный НДФЛ в бюджет нужно в сроки, которые устанавливает п. 6 ст. 226 НК РФ. А именно:

- не позднее дня, когда бухгалтер получил в банке деньги на зарплату сотрудников фирмы (если наличные на зарплату компания получает в банке);

- не позднее дня, когда деньги будут списаны со счета организации на счет работника (если зарплату предприятие переводит на лицевой счет работника);

- не позднее дня, следующего за днем фактического получения работником денег (например, если зарплату выплачивают из кассы за счет полученной выручки).

Прямого определения термина «отпуск, предоставляемый авансом» Трудовой кодекс – соглашение сторон (ст. 37 ТК); – истечение срока трудового договора (пп. 2 и 3 ст

Пример. Оклад работника составляет 30 000 руб. в месяц. 15 мая 2008 г. ему выдали аванс в размере 15 000 руб. Оставшуюся часть зарплаты сотрудник получил 5 июня 2008 г. В этот же день в банке были сняты деньги на выдачу зарплаты в сумме 200 000 руб. Права на вычеты по НДФЛ работник не имеет. Для упрощения примера выплаты другим сотрудникам не рассматриваются.

Бухгалтер сделал такие проводки.

15 мая 2008 г.:

Дебет 70 Кредит 50

- 15 000 руб. - выдан аванс за май;

31 мая 2008 г.:

Дебет 20 Кредит 70

- 30 000 руб. - начислена зарплата работнику;

Дебет 70 Кредит 68, субсчет "Расчеты по НДФЛ",

- 3900 руб. (30 000 руб. x 13%) - начислен НДФЛ;

5 июня 2008 г.:

Дебет 50 Кредит 51

- 200 000 руб. - сняты с расчетного счета деньги на выдачу зарплаты;

Дебет 70 Кредит 50

- 11 100 руб. (30 000 - 15 000 - 3900) - выдана зарплата за май (окончательный расчет за вычетом удержанного НДФЛ);

Дебет 68, субсчет "Расчеты по НДФЛ", Кредит 51

- 3900 руб. - перечислен НДФЛ в бюджет.

А как действовать, если человек получил аванс и уволился до окончания отчетного месяца?

В этом случае датой получения его дохода за этот месяц будет его последний рабочий день - день, когда он получил окончательный расчет. Тогда и нужно начислить и удержать НДФЛ со всей суммы дохода уволившегося сотрудника, включая выплаченный аванс (п. 2 ст. 223 НК РФ). И не ждать дня выплаты заработной платы по всей организации.

Заметим, что промежуточными выплатами, с которых не нужно удерживать НДФЛ, нельзя считать отпускные (напомним, что их нужно выдавать отпускнику за три дня до его ухода в отпуск). Они не являются зарплатой. Ведь их платят не за работу, а в качестве гарантии сохранения за сотрудником места работы во время ежегодного отдыха.

Аванс для подрядчика

Некоторые организации не удерживают НДФЛ и с авансов, которые выплачивают в середине месяца по гражданско-правовым договорам (по аналогии с зарплатными авансами). Эта позиция ошибочна, поскольку в п. 2 ст. 223 НК РФ, на который они ссылаются, речь идет не о гражданско-правовом договоре, а именно о трудовом.

Другие не облагают НДФЛ аванс по гражданско-правовому договору, приводя иную норму Кодекса. Ведь, считают они, для того чтобы включить выплаты по гражданско-правовому договору в налоговую базу по НДФЛ (т.е. признать их доходом), работа на момент осуществления выплат должна быть выполнена (услуга оказана), а результат принят заказчиком (пп. 6 п. 1 ст. 208 НК РФ).

И есть случаи, когда в подобной ситуации суды подтверждают, что такой аванс не должен включаться в налоговую базу по НДФЛ (Постановление ФАС Западно-Сибирского округа от 1 ноября 2004 г. N Ф04-7801/2004(5926-А45-19)). Но, на наш взгляд, придерживаться стоит следующей точки зрения. Промежуточные выплаты по гражданско-правовому договору считаются не зарплатой, а обычным облагаемым доходом человека в денежной форме, право на распоряжение которым у него возникло (п. 1 ст. 210 НК РФ). А датой получения обычного (незарплатного) денежного дохода является день его фактической выплаты (пп. 1 п. 1 ст. 223 НК РФ).

Да и доход в виде предоплаты в пользу физического лица по договору гражданско-правового характера не входит в исчерпывающий перечень выплат, освобождаемых от НДФЛ (ст. 217 НК РФ).

Значит, при выплате каждого такого аванса налоговый агент должен рассчитывать и удерживать НДФЛ. Это убережет и от ситуации, когда в момент окончательного расчета с подрядчиком вдруг не хватит денег, чтобы удержать налог. Итак, авансы по трудовым договорам НДФЛ облагать не нужно, но по гражданско-правовым договорам - нужно.

Примечание. При выплате авансов по гражданско-правовому договору нужно каждый раз рассчитывать и удерживать НДФЛ.

Комментирует юрист. Надежда Божанова, заместитель начальника юридического отдела департамента налогового и юридического консалтинга ЗАО "BKR-Интерком-Аудит"

Многие компании считают зарплатные авансы неудобными, да и работникам они зачастую не нужны. Некоторые даже пишут заявления с просьбой платить им деньги раз в месяц. Однако такие заявления трудовая инспекция считает недействительными. А какова ответственность работодателя за невыплату зарплаты авансом?

Если организация не выполняет требование Трудового кодекса об авансах (ст. 136 ТК РФ), ей грозит наказание за нарушение законодательства о труде. Именно об этом сказано в Письме Роструда от 1 марта 2007 г. N 472-6-0. Для должностных лиц штраф составит от 1000 до 5000 руб. а для организации - от 30 000 до 50 000 руб. либо административное приостановление деятельности на срок до 90 суток (ст. 5.27 КоАП РФ).

Если же трудовики при повторной проверке обнаружат, что авансы фирма так и не выплачивает, то у них есть право дисквалифицировать директора на срок от года до трех лет.

А повторно они обязательно приходят, чтобы удостовериться, как исправила проверенная организация свои ошибки.

Кроме этого, контролеры могут потребовать выплатить работникам компенсацию за несвоевременную выплату зарплаты за весь проверяемый период. А период, кото

Можно ли в трудовом договоре указать не фиксированную сумму (процент) выплачиваемого аванса, а, например, такую фразу, что аванс выплачивается в размере не более 40% от оклада или вообще не оговаривать это в трудовом договоре? Мы выплачиваем работникам чисто символические авансы (гораздо меньше 40%), периодически повышаем их и неохота делать каждый раз дополнения к труд. договорам.

На форуме с: 15.12.2006

Сообщений: 1 487

А в ТК не приведена процентная ставка авансов. Указано, лишь, что з/п выплачивается не реже 2-х раз в месяц.

Если не оговаривать условия выплаты з/п в труд.договоре, есть шанс нарваться на лишние вопросы труд.инспекции.

Делай что должен - и будь что будет.

На форуме с: 14.12.2006

Сообщений: 6 234

Заработная плата должна выплачиваться работникам не реже чем каждые полмесяца в день, установленный правилами внутреннего трудового распорядка, коллективным или трудовым договором. За нарушение этого положения руководитель организации может быть привлечен к административной ответственности по ст. 5.27 КоАП РФ (штраф в размере от 500 до 5000 руб.), даже если имеются заявления сотрудников с просьбой выплачивать зарплату один раз в месяц. При повторном выявлении нарушения порядка выплаты заработной платы руководитель организации дисквалифицируется (т.е. лишается права занимать руководящие должности) на срок от года до трех лет (п. 2 ст. 5.27 КоАП РФ).

Существуют две схемы начисления и выплаты заработной платы.

1. Авансовая схема, предполагающая выдачу работникам аванса за первую половину месяца и заработной платы по итогам месяца (с учетом ранее выданного аванса). При применении организацией данной схемы в правилах внутреннего трудового распорядка (коллективном и (или) трудовом договорах) должны быть указаны:

- размер аванса <1> и срок его выплаты;

- даты выплаты заработной платы по итогам работы за месяц.

--------------------------------

<1> При определении размера аванса следует учитывать Письмо Роструда от 8 сентября 2006 г. N 1557-6. Согласно Письму размер аванса не может быть меньше тарифной ставки или оклада за фактически отработанное время (фактически выполненную работу).

2. Безавансовая схема, которая, впрочем, вовсе не означает невыплату части заработной платы в середине месяца. Эта схема предполагает расчет заработной платы работников за фактически отработанное время или выполненный объем работ как минимум два раза в месяц (за первую и вторую половину). В правилах внутреннего трудового распорядка (коллективном и (или) трудовом договорах) должно быть указано ежемесячное количество выплат заработной платы на основании табеля учета рабочего времени, который должен составляться соответствующее количество раз.

ФЕДЕРАЛЬНАЯ СЛУЖБА ПО ТРУДУ И ЗАНЯТОСТИ

ПИСЬМО

от 8 сентября 2006 г. N 1557-6

<. >

В соответствии со статьей 136 Трудового кодекса заработная плата выплачивается не реже чем каждые полмесяца в день, установленный правилами внутреннего трудового распорядка организации, коллективным договором, трудовым договором.

Конкретные сроки выплаты заработной платы, а также размеры аванса Трудовой кодекс не регулирует.

Вместе с тем следует учитывать, что, согласно Постановлению Совета Министров СССР от 23.05.57 N 566 "О порядке выплаты заработной платы рабочим за первую половину месяца", действующему в части, не противоречащей Трудовому кодексу, размер аванса в счет заработной платы рабочих за первую половину месяца определяется соглашением администрации предприятия (организации) с профсоюзной организацией при заключении коллективного договора, однако минимальный размер указанного аванса должен быть не ниже тарифной ставки рабочего за отработанное время.

Таким образом, что касается конкретных сроков выплаты заработной платы, в том числе аванса (конкретные числа календарного месяца), а также размеров аванса, они определяются правилами внутреннего трудового распорядка, коллективным договором, трудовым договором.

Таким образом, кроме формального выполнения требований статьи 136 Трудового кодекса о выплате заработной платы не реже 2 раз в месяц работодателем, при определении размера аванса следует учитывать фактически отработанное работником время (фактически выполненную работу).

Начальник Управления

правового обеспечения

Федеральной службы

по труду и занятости

И.И.ШКЛОВЕЦ

ТРУДОВОЙ ДОГОВОР № ____

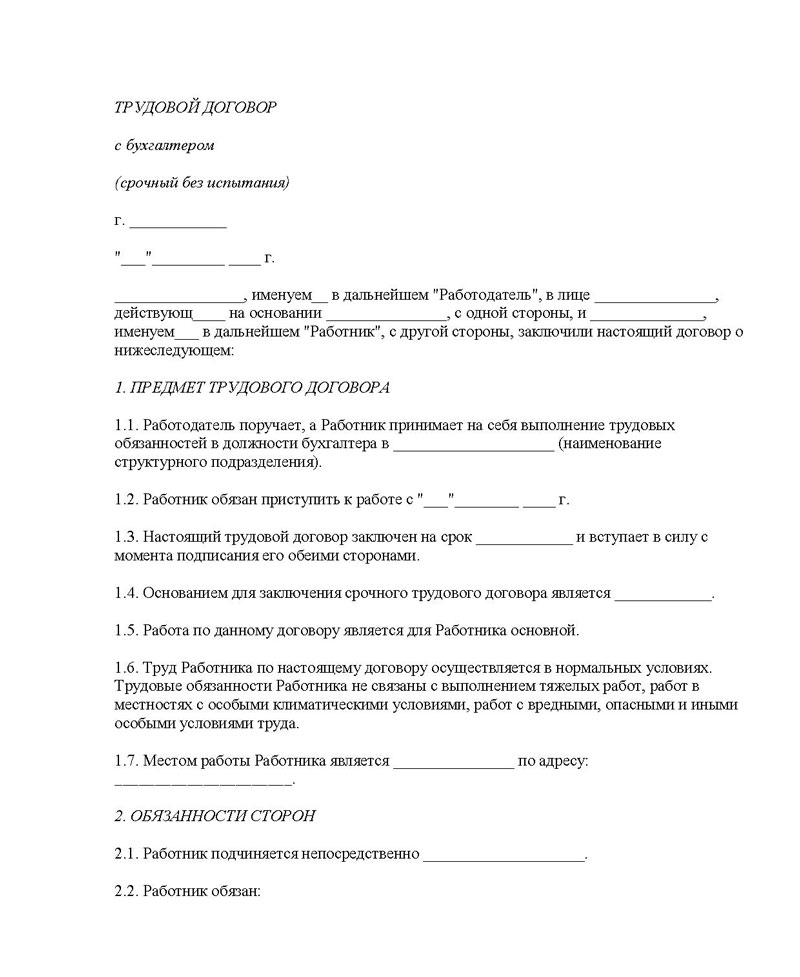

« __» _________ 2014г. г. Калининград

1. СТОРОНЫ ДОГОВОРА

1.1. Общество с ограниченной ответственностью « _________________________________________» далее по тексту Общество

(наименование в соответствии с регистрационными документами)

именуемый в дальнейшем «Работодатель» в лице директора _________________________________ _____

(наименование должности, Ф.И.О.)

действующего на основании устава Общества _ ___ __ __________

(документ, на основании которого представитель наделен полномочиями)

с одной стороны и _____ __ _ _____________________________________________________________________________

(фамилия, имя, отчество работник полностью)

именуемый в дальнейшем «Работник», с другой стороны заключили трудовой договор о нижеследующем.

2.1.Работник принимается в организацию ООО «_______________» _ ____ ___________________

в подразделение ___ ________________________________________________________ _ ________________________________________

(наименование структурного подразделения)

расположенную (ое) по адресу: __________________________________________________________________________________________

для выполнения работы по должности (специальности, профессии)

2.2.Настоящий договор является (нужное подчеркнуть ): договором по основной работе договором по совместительству

3.СРОК ДЕЙСТВИЯ ДОГОВОРА

3.1.Настоящий договор заключается на (нужное подчеркнуть):

v неопределенный срок (бессрочный)

v определенный срок:_____________________________ __ __________________________________________________

(указать срок и обстоятельства (причину) заключения срочного договора в соответствии с Трудовым кодексом РФ)

3.2.Дата начала работы_ _____________________

работнику устанавливается испытательный срок ___________________________________ __ ____________________________________

(указать кол-во дней, недель, месяцев)

4. ОБЯЗАННОСТИ И ПРАВА РАБОТНИКА

Работник принимает на себя следующие обязательства по отношению к Работодателю:

4.1.Добросовестно исполнять трудовые обязанности по данной должности (специальности) в соответствии с должностной инструкцией, выполнять приказы, инструкции, другие локальные нормативные акты Работодателя;

4.2.Неукоснительно соблюдать правила внутреннего трудового распорядка предприятия;

4.3.Не допускать нарушений трудовой дисциплины;

4.4.Выполнять распоряжения Работодателя и непосредственного руководителя в полном объеме и в установленные сроки;

4.5.Соблюдать трудовую и технологическую дисциплину, требования по охране труда, технике безопасности, пожарной безопасности и производственной санитарии;

4.6.Соблюдать требования режима секретности, сохранения государственной, коммерческой и служебной информации;

4.7.Бережно относиться к имуществу Работодателя (в т.ч. к имуществу третьих лиц, находящемуся у Работодателя, если Работодатель несет ответственность за сохранность этого имущества) и других работников, принимать меры к предотвращению ущерба, соблюдать установленный порядок хранения материальных ценностей и служебной информации, содержащейся на любых носителях (бумажных, электронных и пр.);

4.8.Незамедлительно сообщать Работодателю, либо непосредственному руководителю, о возникновении ситуации, представляющей угрозу жизни и здоровью людей, сохранности имущества, принимать меры по устранению причин и условий, препятствующих нормальному выполнению работы (аварии, простои и так далее) и незамедлительно сообщать о случившемся Работодателю;

4.9.Возвратить при прекращении трудовых отношений все документы, образовавшиеся в процессе выполнения трудовых обязанностей, а также материально - технические средства, переданные ему Работодателем для выполнения трудовых обязанностей.

Работник имеет право на:

4.10.Заключение, изменение и расторжение настоящего договора в порядке и на условиях, которые установлены ТК РФ, иными федеральными законами;

4.11.Предоставление ему работы, обусловленной настоящим трудовым договором;

4.12.Рабочее место, соответствующее государственным нормативным требованиям охраны труда и условиям, предусмотренным коллективным договором;

4.13. Своевременную и в полном объеме выплату заработной платы в соответствии со своей квалификацией, сложностью труда, количеством и качеством выполненной работы;

4.14. Отдых, обеспечиваемый установлением соответствующей закону продолжительности рабочего времени, предоставлением еженедельных выходных дней, нерабочих праздничных дней, оплачиваемых ежегодных отпусков;

4.15.Полную достоверную информацию об условиях труда и требованиях охраны труда на рабочем месте;

4.16.Профессиональную подготовку, переподготовку и повышение своей квалификации в порядке, установленном ТК РФ, иными федеральными законами;

4.17.Объединение, включая право на создание профессиональных союзов и вступление в них для защиты своих трудовых прав, свобод и законных интересов;

4.18.Участие в управлении предприятием в предусмотренных ТК РФ, иными федеральными законами и коллективным договором формах;

4.19.Ведение коллективных переговоров и заключение коллективных договоров и соглашений через своих представителей, а также на информацию о выполнении коллективного договора, соглашений;

4.20. Защиту своих трудовых прав, свобод и законных интересов всеми не запрещенными законом способами;

4.21.Разрешение индивидуальных и коллективных трудовых споров, включая право на забастовку в порядке, установленном ТК РФ, иными федеральными законами;

4.22.Возмещение вреда, причиненного Работнику в связи с исполнением трудовых обязанностей, и компенсацию морального вреда в порядке, установленном ТК РФ, иными федеральными законами;

4.23.Обязательное социальное, медицинское, пенсионное страхование в случаях, предусмотренных федеральными законами;

4.24.Требование от Работодателя соблюдения всех условий настоящего договора, действующего законодательства;

4.25.Иные права, предоставленные Работнику законодательством РФ.

5. ОБЯЗАННОСТИ И ПРАВА РАБОТОДАТЕЛЯ

Работодатель принимает на себя следующие обязательства по отношению к Работнику:

5.1.Соблюдать трудовое законодательство и иные нормативные правовые акты РФ, содержащие нормы трудового права, локальные нормативные акты, условия коллективного договора, соглашений и настоящего договора;

5.2.Предоставлять Работнику работу, обусловленную настоящим договором;

5.3.Обеспечивать безопасность и условия труда, соответствующие государственным нормативным требованиям охраны труда;

5.4.Обеспечивать Работника оборудованием, инструментами, технической документацией и иными средствами, необходимыми для исполнения им трудовых обязанностей;

5.4.Обеспечивать Работнику своевременную и в полном размере причитающуюся ему заработную плату в сроки, установленные настоящим договором;

5.5.Вести коллективные переговоры, а также заключать коллективный договор в порядке, установленном ТК РФ;

5.6.Предоставлять представителям Работника полную и достоверную информацию, необходимую для заключения коллективного договора, соглашения и контроля за их выполнением;

5.7.Знакомить Работника под роспись с принимаемыми локальными нормативными актами, непосредственно связанными с его трудовой деятельностью;

5.8.Своевременно и в полном объеме выполнять предписания государственных надзорных и контрольных органов, уплачивать штрафы, наложенные за нарушения законов, иных нормативных актов, содержащих нормы трудового права;

5.9.Рассматривать представления соответствующих профсоюзных органов, иных избранных Работником представителей о выявленных нарушениях законов и иных нормативных правовых актов РФ, содержащих нормы трудового права, принимать меры по их устранению и сообщать о принятых мерах указанным органам и представителям, а в необходимых случаях – непосредственно Работнику;

5.10.Создавать условия, обеспечивающие участие Работника в управлении предприятием в предусмотренных ТК РФ, иными федеральными законами и коллективным договором формах;

5.11.Обеспечивать бытовые нужды Работника, связанные с исполнением им трудовых обязанностей;

5.12.Осуществлять обязательное социальное страхование Работника в порядке, установленном федеральными законами РФ;

5.13.Возмещать вред, причиненный Работнику, в связи с исполнением им трудовых обязанностей, а также компенсировать моральный вред в порядке и на условиях, которые установлены ТК РФ, федеральными законами и иными нормативными правовыми актами РФ;

5.14.Обеспечивать защиту персональных данных Работника от неправомерного использования и утраты;

5.15.Исполнять по отношению к Работнику иные обязанности, предусмотренные ТК РФ, федеральными законами и иными нормативными правовыми актами РФ, содержащими нормы трудового права, коллективным договором, соглашениями, локальными нормативными актами и настоящим договором.

Работодатель имеет право:

5.16.Заключать, изменять и расторгать настоящий договор с работником в порядке и на условиях, которые установлены ТК РФ, иными федеральными законами;

5.17.Вести коллективные переговоры и заключать коллективные договоры;

5.18.Поощрять работника за добросовестный эффективный труд;

5.19.Требовать от Работника исполнения им трудовых обязанностей и бережного отношения к имуществу работодателя (в т.ч. к имуществу третьих лиц, находящемуся у Работодателя, если Работодатель несет ответственность за сохранность этого имущества) и других работников, соблюдения правил внутреннего трудового распорядка;

5.20.Привлекать Работника к дисциплинарной и материальной ответственности в порядке, установленном ТК РФ, иными федеральными законами;

5.21. Принимать локальные нормативные акты;

5.22. Создавать объединения Работодателей в целях представительства и защиты своих интересов и вступать в них.

5.23. Оценивать качество работы Работника, получать от него информацию о ходе дел, относящихся к ведению Работника, контролировать его работу по срокам, объему. Проводить аттестацию Работника в соответствии с действующими положениями на предприятии.

5.24. Устанавливать положения и инструкции, уточняющие функции и обязанности Работника, вносить изменения и дополнения в должностную инструкцию по соглашению сторон настоящего договора.

6. ХАРАКТЕРИСТИКА УСЛОВИЙ ТРУДА

6.1. Условия труда на рабочем месте по степени вредности и опасности (нужное подчеркнуть ):

v - являются вредными или опасными (код): ____ ___ ________

v - работа не является тяжелой, вредной или опасной, соответствует требованиям производственной гигиены и санитарии.

6.2. Условия труда на рабочем месте по степени травмобезопасности:

v - оптимальные (класс 1).

6.3.Средства индивидуальной защиты на рабочем месте:

v - соответствуют требованиям документов, регламентирующих нормы выдачи и требования к средствам защиты.

6.4. Особый характер работы ____________________________ --- _______________________________________________________

(подвижной, разъездной, в пути, другой характер работы)

6.5. Работнику предоставляются следующие компенсации и льготы за работу в условиях труда, отклоняющихся от нормальных _____________________________________________________ -- ___________________________

(указать, какие именно компенсации и льготы, основание предоставления)

7. РЕЖИМ ТРУДА И ОТДЫХА

7.1. Режим труда и отдыха, установленный в отношении Работника: соответствует предусмотренным общим правилам внутреннего трудового распорядка Работодателя, с которыми Работник ознакомлен Работодателем до подписания _настоящего договора.____

7.2.* Работнику установлены следующие рабочие дни: понедельник, вторник, среда, четверг, пятница

7.3.* Продолжительность рабочего дня Работника составляет _____ ________ часа.

7.4. Начало работы ____. окончание работы __ __ _____. перерыв на обед ______________

7.5. Продолжительность основного оплачиваемого отпуска, установленного Работнику: ____ 28 _____ календарных дней.

7.6. Продолжительность дополнительного оплачиваемого отпуска, устанавливается Работнику в соответствии с___________ -- .

7.7. По семейным обстоятельствам и другим уважительным причинам Работнику по его предварительному письменному заявлению Работодатель может предоставить отпуск без сохранения заработной платы, в соответствии со ст. 128 ТК РФ, положениями, действующими на предприятии.

7.8. Привлечение Работника к выполнению сверхурочных работ, работе в праздничные и выходные дни, к дежурствам осуществляется в порядке, установленном ТК РФ, иными нормативными правовыми актами РФ, содержащими нормы трудового права, локальными нормативными актами.

* Заполняется в тех случаях, когда эти условия отличаются от общих правил, установленных на предприятии (ч.2 ст.57 ТК РФ).

8.УСЛОВИЯ ОПЛАТЫ ТРУДА

8.1.Работнику устанавливается следующая оплата труда:

v Основная часть оплаты труда (оклад) в размере _ ______________________________________________________________ ____

v Надбавка (к окладу) в размере: _____ .

8.2.Заработная плата в соответствии с коллективным договором выплачивается Работнику в кассе предприятия или перечисляется на пластиковую карту Сбербанка РФ 2 раза в месяц в следующие сроки:

-аванс – числа отчетного месяца; - окончательный расчет - числа месяца, следующего за отчетным;

8.3. Работодатель имеет право на выплату Работнику стимулирующих и поощрительных выплат (премии).

8.4. Размер заработной платы может быть пересмотрен по соглашению сторон. Новые условия договора оформляются письменной форме (Изменение к трудовому договору) в двух экземплярах, подписываются сторонами и являются неотъемлемой частью настоящего договора.

8.5. В соответствии с ТК РФ Работодатель производит индексацию заработной платы, которая не должна расцениваться как изменение существенных условий настоящего договора по инициативе Работодателя.

9. ВИДЫ И УСЛОВИЯ СОЦИАЛЬНОГО СТРАХОВАНИЯ,

НЕПОСРЕДСТВЕННО СВЯЗАННОГО С ТРУДОВОЙ ДЕЯТЕЛЬНОСТЬЮ РАБОТНИКА

В период действия настоящего договора на Работника распространяются виды и условия страхования, установленные

_________________Федеральным законом от 16.06.1999г. № 165-ФЗ ______________________________

(указывается в соответствии с федеральными законами, нормативно-правовыми актами, устанавливающими такие виды и условия)

10. ОТВЕТСТВЕННОСТЬ СТОРОН

10.1.Стороны настоящего договора (Работодатель или Работник) несут материальную ответственность за прямой действительный ущерб другой стороне, в результате ее виновного противоправного поведения (действий или бездействий) в размере, предусмотренным трудовым законодательством.

10.2.В случае ненадлежащего исполнения или неисполнения обязательств по настоящему договору стороны несут дисциплинарную, материальную, административную и уголовную ответственность в соответствии с законодательством РФ.

11. ЗАКЛЮЧИТЕЛЬНЫЕ ПОЛОЖЕНИЯ

12.1 Трудовой договор вступает в силу со дня его подписания Работником и Работодателем, если иное не установлено федеральными законами, иными нормативными правовыми актами РФ или настоящим договором, либо со дня фактического допущения Работника к работе с ведома или по поручению Работодателя или его представителя.

12.2.Настоящий договор составлен в двух экземплярах – по одному для Работника и Работодателя – имеющих одинаковую юридическую силу.

12.3.До подписания настоящего договора Работник ознакомлен под роспись с действующими на предприятии положениями, прочими локальными нормативными актами (Перечень локальных нормативных актов, с которыми ознакомлен Работник, прилагается к настоящему трудовому договору).

12.4.Условия настоящего договора могут быть изменены не иначе, как по письменному соглашению сторон, составленному в двух экземплярах – по одному для Работника и Работодателя, рассматриваемому в дальнейшем в качестве неотъемлемой части договора, либо в ином порядке, предусмотренном ТК РФ и федеральными законами.

12.5.Настоящий договор может быть расторгнут по основаниям, предусмотренным ТК РФ или иными федеральными законами.

12.6.Настоящий договор содержит конфиденциальную информацию и не подлежит разглашению, размножению и опубликованию в открытой печати.

13. ПОДПИСИ СТРОН

Общество с ограниченной ответственностью

Аванс по Заработной Плате

Понятие, как "аванс по заработной плате" в Трудовом Кодексе РФ отсутствует.

Понятие, как "аванс по заработной плате" в Трудовом Кодексе РФ отсутствует.

Однако статья 136 ТК РФ обязывает работодателя выплачивать заработную плату работникам не реже чем каждые полмесяца в день, установленный правилами внутреннего трудового распорядка, коллективным договором, трудовым договором.

Таким образом, исходя из норм ТК РФ, аванс, выплачиваемый за первую половину месяца, является частью заработной платы.

Трудовой Кодекс РФ и другие нормативные акты не регулируют размер аванса.

Кроме выполнения работодателем требований ст. 136 ТК РФ о выплате заработной платы не реже 2-х раз в месяц, при определении размера аванса следует учитывать и фактически отработанное работником время или фактически выполненную работу.

Аванс начисляется работникам по данным табеля учёта рабочего времени за первую половину месяца.

Таким образом организация должна производить выплату заработной платы сотрудникам 2 раза в месяц. аванс и оставшейся части заработной платы.

В бухгалтерском учете затраты организации на оплату труда работников признаются расходами организации по обычным видам деятельности в период начисления заработной платы (пункты 5, 8, 16, 18 ПБУ 10/99 "Расходы организации").

В бухгалтерском учете затраты организации на оплату труда работников признаются расходами организации по обычным видам деятельности в период начисления заработной платы (пункты 5, 8, 16, 18 ПБУ 10/99 "Расходы организации").

Для обобщения информации о расчетах с работниками организации по оплате труда предназначен счет 70 "Расчеты с персоналом по оплате труда".

Расходы по оплате труда отражаются по Дебету счетов учета затрат на производство (20, 26 и др.) или счета 44 "Расходы на продажу" и кредиту счета 70 "Расчеты с персоналом по оплате труда".

Проводки по выплате аванса, начислению и выплате заработной платы :

На дату выплаты аванса:

Дебет 50 Кредит 51

- получены деньги в банке для выплаты аванса по заработной плате;

Дебет 70 Кредит 50 (51)

- выплачен аванс работникам.

На последнюю дату месяца, за который начисляется заработная плата:

Дебет 20 (26, 44) Кредит 70

- начислена заработная плата за месяц;

Дебет 70 Кредит 68, субсчет "Расчеты по НДФЛ"

- удержан налог на доходы физических лиц с зарплаты.

На дату выплаты оставшейся части заработной платы:

Дебет 50 Кредит 51

- получены деньги из банка на выплату заработной платы;

Дебет 70 Кредит 50 (51)

- выплачена заработная плата;

Дебет 68, субсчет "Расчеты по НДФЛ" Кредит 51

- перечислен НДФЛ в бюджет.

Многие Бухгалтера считают, что с аванса заработной платы нужно удерживать НДФЛ. Однако это не так. Аванс не считается доходом работника и поэтому удерживать НДФЛ с него не надо.

Датой получения дохода является последний день месяца.

Пунктом 2 ст. 223 Кодекса установлено, что при получении дохода в виде оплаты труда датой фактического получения налогоплательщиком такого дохода признается последний день месяца, за который ему был начислен доход за выполненные трудовые обязанности в соответствии с трудовым договором (контрактом).

В платежном поручении при перечислении аванса работнику обязательно в поле назначения платежа необходимо указать, что перечисляется именно аванс заработной платы, а не зарплата.

Авансы, полученные физлицом по гражданско-правовым договорам включаются в состав доходов в целях НДФЛ в том периоде, в котором они были получены.

Период выполнения работ или услуг значения не имеет.

Организация, выплачивающая аванс, признается налоговым агентом и должна удержать налог и перечислить его в бюджет.

Налоговыми агентами по НДФЛ признаются российские организации, ИП, нотариусы, адвокаты, обособленные подразделения иностранных организаций в РФ, являющиеся источником выплаты доходов.

Из статьи Вы узнаете:

Из статьи Вы узнаете:

1. С какой периодичностью и в какие сроки необходимо выплачивать заработную плату сотрудникам.

2. Как определить размер аванса, положенного работникам.

3. В каком порядке исчисляются и уплачиваются страховые взносы и НДФЛ с заработной платы и аванса.

«Главное в расчетах с сотрудниками по заработной плате – правильно рассчитать причитающиеся им суммы». Такое утверждение является верным только наполовину: важно не только правильно рассчитать зарплату работников, но и правильно ее выплатить. При этом камнем преткновения для многих является выплата аванса сотрудникам. Нужно ли дробить зарплату на аванс и окончательный расчет, если ее сумма и так невелика? Положен ли аванс внешним совместителям? Как рассчитать сумму аванса? В этих и других вопросах, касающихся выплаты заработной платы сотрудникам, разберемся в этой статье.

Периодичность выплаты заработной платыТрудовой кодекс РФ устанавливает обязанность работодателя выплачивать заработную плату сотрудникам не реже, чем каждые полмесяца (ст. 136 ТК РФ). Следует оговориться, что Трудовой кодекс вообще не содержит такого понятия, как «аванс»: согласно его формулировкам это заработная плата за первую половину месяца. А широко используемое понятие «аванс» пришло из документа советских времен, Постановления Совмина СССР от 23.05.1957 № 566 «О порядке выплаты заработной платы рабочим за первую половину месяца», которое действует до сих пор в части, не противоречащей ТК РФ. Поэтому для облегчения восприятия в этой статье под авансом понимается заработная плата за первую половину месяца.

Итак, для заработной платы установлена периодичность выплаты не реже, чем каждые полмесяца. При этом для других выплат работникам установлены свои сроки:

А вот оплата больничных листов как раз привязана к выплате заработной платы: пособия должны выплачиваться в ближайший после назначения пособия день, установленный для выплаты заработной платы. Если таким ближайшим днем является день выплаты аванса, то пособия должны быть выплачены вместе с ним.

. Обратите внимание: требование Трудового кодекса о выплате заработной платы как минимум два раза в месяц не содержит каких-либо исключений и является обязательным для исполнения всеми работодателями по отношению ко всем работникам (Письмо Роструда от 30.11.2009 № 3528-6-1). То есть аванс в обязательном порядке должен выплачиваться. в том числе:

Ели работодатель все-таки пренебрег требованиями ТК РФ о выплате заработной платы работникам не реже, чем каждые полмесяца, то в случае проверки трудовой инспекции ему грозит ответственность в виде штрафа (ст. 5.27 КоАП РФ):

В настоящее время трудовое законодательство не содержит конкретных сроков выплаты заработной платы, то есть работодатель вправе установить их самостоятельно, закрепив в правилах внутреннего трудового распорядка, коллективном договоре, трудовых договорах с работниками (ст. 136 ТК РФ). При этом необходимо учитывать следующее:

. Обратите внимание: Работодатель несет ответственность за нарушение сроков выплаты заработной платы (в том числе аванса и других выплат в пользу работников): материальную, административную, а в некоторых случаях даже уголовную.

Размер авансаТрудовой кодекс не содержит требований относительно того, в каких пропорциях (суммах) должны выплачиваться части заработной платы. Однако Постановление № 566, которое уже упоминалось выше, предусматривает, что размер аванса должен быть не ниже тарифной ставки рабочего за отработанное время. Несмотря на то, что в указанном постановлении речь идет о заработной плате рабочих, в отношении других работником можно использовать аналогичный подход.

Размер аванса, подлежащего выплате работнику, может рассчитываться одним из следующих способов:

Использование второго варианта, выплата аванса в фиксированной сумме, имеет один существенный недостаток – вероятность того, что работник не отработает полученный аванс. Например, в случаях, когда работник большую часть месяца находился на больничном, в отпуске без сохранения заработной платы и т. д. и при этом ему был выплачен аванс, по итогам месяца начисленной заработной платы может не хватить на покрытие выданного аванса. В таком случае у работника возникает задолженность по заработной плате. удержание которой для работодателя связано с определенными сложностями.

Использование первого варианта, выплата аванса пропорционально фактически отработанному времени, более предпочтительно, хотя и более трудоемко для бухгалтера. В этом случае расчет сумма аванса рассчитывается исходя из оклада работника и фактически отработанных им дней за первую половину месяца (на основании табеля учета рабочего времени), поэтому вероятность «передать» аванс практически исключается. Специалисты Роструда в Письме от 08.09.2006 № 1557-6 также рекомендовали при определении размера аванса учитывать фактически отработанное работником время (фактически выполненную работу).

. Обратите внимание: Трудовой кодекс обязывает работодателя при каждой выплате заработной платы (в том числе аванса) извещать работника в письменной форме (ст. 136 ТК РФ):

Указанные сведения содержатся в расчетном листке, форма которого утверждается самим работодателем с учетом мнения представительного органа работников.

Способы выплаты заработной платыЗаработная плата выплачивается работникам либо наличными денежными средствами из кассы работодателя, либо в безналичном порядке. Кроме того, трудовое законодательство не запрещает часть заработной платы (не более 20%) выдавать в натуральной форме, например, готовой продукцией (ч. 2 ст. 131 ТК РФ). При этом конкретный способ выплаты заработной платы должен быть указан в трудовом договоре с работником. Остановимся более подробно на денежных формах выплаты заработной платы.

Выплата заработной платы работникам из кассы оформляется следующими документами:

Если количество работников невелико, то выплату заработной платы каждому работнику можно оформлять отдельным расходным кассовым ордером. Однако при большом штате удобнее составлять расчетную (расчетно-платежную) ведомость на всех сотрудников и делать один расходный ордер на всю выплаченную по ведомости сумму.

Условия выплаты заработной платы в безналичной форме должны быть прописаны в коллективном договоре или трудовом договоре с сотрудником. Для удобства перечисления заработной платы многие работодатели заключают с банками соответствующие договоры на выпуск и обслуживание зарплатных карт для сотрудников. Это позволяет всю сумму заработной платы перечислять одним платежным поручением с приложением реестра, в котором конкретизируются суммы для зачисления на карточный счет каждого сотрудника.

. Обратите внимание: перечислять заработную плату в безналичной форме возможно только с согласия работника и только по тем реквизитам, которые указаны в его заявлении. Кроме того, работодатель не может «привязать» своих сотрудников к конкретному банку: трудовое законодательство дает право работнику в любой момент изменить банк, в который ему должна быть переведена заработная плата. В этом случае работнику достаточно письменно известить работодателя об изменении платежных реквизитов для выплаты заработной платы не позднее чем за пять рабочих дней до дня выплаты заработной платы (ст. 136 ТК РФ).

Порядок начисления и уплаты НДФЛ и страховых взносов с заработной платыМы выяснили, что заработная плата работникам должна выплачиваться как минимум дважды в месяц. В связи с этим у многих возникает вопрос: нужно ли начислять страховые взносы и НДФЛ с аванса? Давайте разберемся. По законодательству страховые взносы необходимо начислять по итогам месяца, за который начислена заработная плата (п. 3 ст. 15 Федерального закона № 212-ФЗ). Что касается НДФЛ, в соответствии с Налоговым кодексом, датой получения дохода в виде оплаты труда признается последний день месяца, за который начислен доход за выполненные трудовые обязанности (п. 2 ст. 223 НК РФ). Таким образом, ни страховые взносы, ни НДФЛ начислять с аванса не нужно.

Сроки уплаты страховых взносов с заработной платы для всех работодателей являются едиными и не зависят от даты выплаты заработной платы. В настоящее время взносы во внебюджетные фонды должны уплачиваться до 15-го числа месяца, следующего за месяцем начисления зарплаты (п. 5 ст. 15 Закона № 212-ФЗ). Исключение составляют страховые взносы в ФСС РФ от несчастных случает и профзаболеваний – они должны уплачиваться в день, установленный для получения в банке средств на выплату зарплаты за истекший месяц (п. 4 ст. 22 Закона № 125-ФЗ).

В отличие от страховых взносов, срок уплаты НДФЛ зависит от даты и способа выплаты заработной платы:

Способ выплаты заработной платы

К записи "Порядок выплаты заработной платы: аванс обязателен?" 8 комментариевПри безналичном способе расчётов с сотрудниками, какой день считается днем ВЫПЛАТЫ зарплаты? день перечисления денег со счёта компании или день когда сотрудник получил деньги на свой счёт в банке? К сожалению эти даты не всегда совпадают. Допустим, если в положении об оплате труда прописаны дни выплаты 5-е и 20-е число каждого месяца, и платёж компания совершает чётко в эти дни, а вот на свои карточки сотрудники иногда получают деньги позже — 6-го, 21-го (часто, из-за технических нюансов в банковских/межбанковских процедурах). Можно ли в таком случае компанию считать нарушителем?

Елена, добрый день.

Трудовое законодательство не содержит четкого определения, какую дату считать днем выплаты заработной платы в безналичной форме: день перечисления денег со счета работодателя или день зачисления их на счет работника. Поэтому ситуация двоякая.

С одной стороны, при проверке трудовой инспекцией во внимание будут приниматься даты перечисления денежных средств с расчетного счета работодателя и соответствие этих дат установленным в положении об оплате труда (поскольку данных о датах зачисления на счета сотрудников у проверяющих просто не будет).

С другой стороны, проблемы могут возникнуть, если работник обратится с жалобой по поводу задержки заработной платы. Дело в том, что ТК РФ предусматривает материальную ответственность работодателя за задержку заработной платы, причем независимо от наличия его вины (ст. 236 ТК РФ).

Поэтому безопаснее все-таки перечислять денежные средства на оплату труда заранее, с учетом максимального срока, установленного Вашим обслуживающим банком для исполнения платежного поручения.

Имеет ли предприятие право оставить за собой долг (выплатить не всю полагающуюся сумму сотруднику)? Оставить некоторую сумму для выплаты ее в следующем месяце, или оставить в некотором резервном фонде и в случае, если сотрудник заработает в каком-нибудь месяце мало (выход после отпуска, больничный и т.д.) выплатить эту сумму? Это правомерно?

Альбина, у работодателя такого право нет. Более того, выплачивать работникам заработную плату в срок — его прямая обязанность. Подробнее об ответственности, которая грозит работодателю в случае нарушения данной обязанности (задержки выплаты заработной платы), читайте в статье http://buh-aktiv.ru/zarabotnaya-plata-zaderzhivaetsya-otvetstvennost-rabotodatelya/

Добрый день!

Благодарю за статью!

Подскажите — интересует вопрос — день начисления и день выплаты заработной платы — какова между ними максимальная разница?

могу ли я начислять работнику зарплату 30 или 31 числа месяца за отработанный месяц, а выплачивать 14 числа следующего месяца как прописано в ТД или это будет нарушением?

Благодарю!

На 20 число не выплатили аванс, если в трудовом договоре не прописано чтобы работодатель выплачивал аванс он может не выплачивать его. если это нарушение то куда обратится?

Здравствуйте!

Не очень понятен размер выплат (общий) работнику при увольнении его по инициативе работодателя (без вины работника), если работник проработал три месяца по бессрочному договору (выходное пособие ПЛЮС два среднемесячных или выходное зачитывается в два среднемесячных и получается в общем итоге два среднемесячных)?

И второй вопрос: является ли отказ работника на перевод в другую фирму того же работодателя основанием для увольнения по несоответствию, по инициативе работника или по иному, нежели «по инициативе работодателя» основанию?

Большое спасибо за грамотный сайт и за предоставляемые Вами услуги!!

Заранее благодарна за ответ!

Ольга

Добрый день!

Интересная статья. Спасибо! Прошу помочь с вопросом.

Сотрудник отработал период 01.06.16-15.06.16 полностью. 26.06.16 ему был начислен и выплачен аванс за первую половину июня пропорционально отработанному времени. Вторую половину месяца 16.06.16-30.06.16 сотрудник находился в отпуске за свой счет. При расчете зарплаты за июнь не было возможности удержать НДФЛ. Сумма НДФЛ «повисла» долгом сотрудника перед работодателем. 26.07.16 — день следующей выплаты аванса. Могу ли я удержать из суммы аванса сумму долга? Не противоречит ли это законодательству?

Буду благодарна за ответ!

Елена