Рейтинг: 5.0/5.0 (1855 проголосовавших)

Рейтинг: 5.0/5.0 (1855 проголосовавших)Категория: Бланки/Образцы

Когда могут запросить пояснения, как подготовить пояснения на. Дело в том, что ифнс проводит камеральную проверку всех. В ответ на запрос пояснение в ифнс по убыткам торговых организаций о причинах убытков вы можете направить письмо-пояснение в налоговую. Уменьшением доходов и увеличением расходов организации».

Добрый день, пришло требование из налоговой о пояснении убытков в первом квартале. Мы открылись только г. в первом квартале был только аванс от покупателей и займ от учредителя на покупку товаров, аренду и з/п. Я включила эти расходы в декларацию вручную (как косвенные, прямых не было как мне им пояснить, что убыток это в принципе нормально для первого года, а уж тем более для первого месяца работы. Как я понимаю, самое страшное, если за год будет убыток, а вот они сейчас прислали требование. Причем там, как обычно шаблон, нужно сформировать схемы деятельности, анализ и структуру собственных и заемных средств, и.

Образец пояснения по поводу полученных убытков. Любит ифнс, платит. На прибыль организаций Налог на имущество организаций Торговый.

Требование налоговой предоставить пояснения по убытку, полученному в 1 квартале у вновь созданной организации. Каждого месяца у нас появляется обязательства по выполнение торговых условий. ООО, которое не ведет деятельность, получило требование от ифнс о наличии.

«Убыточная» декларация не повод требовать документы

Из статьи журнала «Главбух» 17, Сентябрь 2014. Какие декларации по налогу на прибыль инспекторы считают подозрительными. Важная.

Инспекторы могут запросить на камеральной расписка проверке пояснения по убыткам. Смотрите пояснение в ифнс по убыткам торговых организаций образец пояснения по убыткам в налоговую. Статьи по теме, у инспекторов нередко возникают вопросы пояснение в ифнс по убыткам торговых организаций по ходу того, как они проверяют сданные. Внесение пояснений в налоговую. Регистрация Особые организации, структуры и холдинги заявления пояснение в ифнс по убыткам торговых организаций Обособленные подразделения Лицензирование. И вместе с ней представьте расшифровку косвенных расходов в виде регистров бухгалтерского и налогового учета. Какие документы может пояснение в ифнс по убыткам торговых организаций затребовать ифнс при камеральной. Право требовать у организаций пояснения причин полученного убытка.

Инспекторы могут запросить на камеральной расписка проверке пояснения по убыткам. Смотрите пояснение в ифнс по убыткам торговых организаций образец пояснения по убыткам в налоговую. Статьи по теме, у инспекторов нередко возникают вопросы пояснение в ифнс по убыткам торговых организаций по ходу того, как они проверяют сданные. Внесение пояснений в налоговую. Регистрация Особые организации, структуры и холдинги заявления пояснение в ифнс по убыткам торговых организаций Обособленные подразделения Лицензирование. И вместе с ней представьте расшифровку косвенных расходов в виде регистров бухгалтерского и налогового учета. Какие документы может пояснение в ифнс по убыткам торговых организаций затребовать ифнс при камеральной. Право требовать у организаций пояснения причин полученного убытка.

НК РФ). Пояснение в налоговую по НДС: образец, если пояснения у вас запрашивают по конкретной декларации по НДС, то ответ удобнее дать по утвержденным ФНС формам (приложения к Письму ФНС от АС-5). Скачать бланк пояснений по НДС. К пояснениям при необходимости можете приложить копии отдельных счетов-фактур, выписки из книг продаж и покупок. Налоговая нагрузка: пояснение, если налоговики запрашивают у вас пояснения в связи тем, что у вас низкая налоговая нагрузка по сравнению со среднеотраслевым уровнем, то можно ответить им примерно так: «В декларации по такому-то налогу за такой-то период не допущено неполного отражения сведений или ошибок, которые привели бы к занижению налоговой базы. В связи с.

Уважаемые форумчане,а как более правильно обосновать причину полученных убытков. Фирма новая открыта в августе ,были арсходы по аренде офиса и внереализационные банк)написала,такое,а дальше даже не знаю:

В ответ на сообщение (с требованием предоставления пояснений) №. от. поясняем, что в 3 квартале 2012 года организация получила убыток в связи с тем что, ООО достаточно новая организация, которая была создана лишь в августе 2012 года, клиентская база не большая. Как дальше быть?

И у нас за 3 кварталу была предоплата от покуателей,сказать что нет покупателей- тоже не верно.

т.е. вам прислали письмо объяснить убытки 3 кв 12 г при том что фирма открыта в 3 кв 12? совсем офигели.

или они предлагают уточненки без убытка сдать?

Фирма новая открыта в августе ,были арсходы по аренде офиса и внереализационные банк

+ выручки достаточной для покрытия затрат не было.

я бы вообще написала: фирма открыта в 3 кв 12 г. и точка.

Обычная камералка, выбирает всех по критериям убыточности, и рассылают письма.

Я писала

Общество начало функционировать и осуществлять поставки товаров в апреле 2011 г. что в совокупности с конъектурой рынка, определило невысокий темп роста оборотов за 2 квартал 2011 г. Следовательно, прибыль от продажи товаров не покрыла текущих расходов:

/перечисление/

а также расходов предыдущего квартала, возникших в связи с открытием Общества.

А дальше обещание, стать очень прибыльной и платить большие налоги:yes:

1. Настоящее Положение (далее - Положение) устанавливает правила формирования. Проверьте, чтобы чистая прибыль (убыток), отраженная в Отчете по итогам года. "ГЛАВА 25 НАЛОГОВОГО КОДЕКСА РФ. НАЛОГОВЫЙ И БУХГАЛТЕРСКИЙ УЧЕТ: СХОДСТВА И РАЗЛИЧИЯ. 12 мар 2015 Сроки проверки декларации по УСН в налоговой инспекции? — После сдачи пояснения? Есть ли для этого какая-либо унифицированная форма? — Нет Какие данные нужно отразить в пояснении при убытке.

ГЛАВА 25 НАЛОГОВОГО КОДЕКСА РФ. НАЛОГОВЫЙ И БУХГАЛТЕРСКИЙ УЧЕТ: СХОДСТВА И РАЗЛИЧИЯ. А в налоговую базу по НДС эти суммы не включаются и не отражаются в декларацииПисьмо Минфина от 18.03.2011 Вот образец пояснений. Проверьте, чтобы чистая прибыль (убыток), отраженная в Отчете по итогам года, совпадала. Строка 190 Итого по разделу i По строке 190 указывается сумма строк 110 Нематериальные активы. Предприятиям, которые по результатам отчетного периода показали убыток в налоговой. Инспекторы вправе истребовать пояснения по убыткам в налоговую. Это закреплено. Обязательна регистрация писем в книге регистрации входящей и исходящей документации. Название: Лекции по бухгалтерскому учету 2 Раздел: Рефераты по бухгалтерскому учету и аудиту.

По новым положениям инспекторы могут затребовать пояснения, в декларацию и размер полученного убытка в ходе камеральных проверок. то они смогут пояснить налоговым инспекторам, в связи с чем они были допущены. Отметим, что по данным налоговиков, основными отраслями экономики, в которых наблюдается. Лучше не показывать убытки. А относить их на 97 счет. Но не в программе, а по приказу. Таблицу нарисовать не сложно. Просто хотела наглядно посмотреть, что устроит налоговую. Предприятиям, которые по результатам отчетного периода показали убыток в налоговой декларации, в обязательном порядке необходимо написать.

Применение учетных цен. Организации могут применять учетные цены в бухгалтерском. Во многих регионах «убыточные» комиссии появились еще в апреле—мае, но активно. Добрый день! Проконсультируйте пожалуйста: Организация создана 28.02.2013г. оптовая. Требование налоговой предоставить пояснения по убытку, полученному в 1 квартале у вновь. 2 июн 2010 Из-за убытка в годовой отчетности компанию могут вызвать на для дачи пояснений по уплате налогов и сборов либо в связи с налоговой Для вызова есть специальный бланк — форма уведомления о вызове. Подскажите, пожалуйста, как правильно составить пояснительное письмо в налоговую. 1. Правовые основы вексельных сделок 1.1 Российское вексельное законодательство.

Будьте в курсе! Бухгалтерских новостей слишком много, а времени на их поиск слишком. Пришло письмо из налоговой.Нужно объяснить убыток в декларации за полугодие.Требуют. Если говорить о данном требовании налоговых органов, то можно обратить пояснениями, которые удовлетворят интерес налоговых органов, нежели спорить и Подготовлена новая форма расчета экологического сбора. 14 мар 2014 При представлении «уточненки» с суммой налога к уменьшению; 3. При предоставлении декларации, в которой заявлен убыток. Форма требования, которую инспекторы должны направлять налогоплательщику. В первую очередь к ним относится пояснение не в каждом случае отражения убытка, и только для.

1. Что такое пояснительная записка:

б) приложение к балансу;

2. Какие показатели отражаются в Приложении к бухгалтерскому балансу:

в) дебиторская задолженность;

3. Какие показатели характеризуются в пояснительной записке:

в) взаимосвязь отчетности;

4. Отчетность какой из перечисленных ниже организаций в зависимости от видов деятельности подлежит ежегодной аудиторской проверке:

б) ЗАО «Банк-кредит»;

5. Подлежит ли обязательному аудиту отчетность государственного унитарного предприятия:

6. Бухгалтерская отчетность какой из перечисленных организаций подлежит обязательной проверке, если объем выручки от реализации за год составил (руб.):

7. Годовая бухгалтерская отчетность какой из приведенных организаций подлежит обязательной ежегодной аудиторской проверке, если сумма активов баланса на конец года составила (руб.):

8. При реорганизации предприятия формировать бухгалтерскую отчетность обязаны:

г) коммерческие организации.

9. Гражданским законодательством предусмотрено форм реорганизации предприятия:

10. При приватизации государственных и муниципальных унитарных предприятий «Методические указания по формированию бухгалтерской отчетности при осуществлении реорганизации организаций»:

а) не будут применяться;

11. При реорганизации предприятия кто формирует отчетность:

б) все организации вне зависимости от форм реорганизации;

12. Дата составления бухгалтерской отчетности при реорганизации предприятий:

г) установлена законодательно.

13. Амортизация по основным средствам, доходным вложениям в материальные ценности и нематериальным активам у возникших в результате реорганизации предприятий начисляется:

в) с 1-го числа месяца, следующего за месяцем, в котором была осуществлена государственная регистрация возникшей организации;

14. Укажите соответствие следующих утверждений, вытекающих из гражданского законодательства:

а) слияние организаций ;

1) прекращение своей деятельности, а права и обязанности каждой из них переходят к вновь созданной компании в соответствии с передаточным актом;

б) присоединение организации ;

3) переход прав и обязанностей предприятия к другой в соответствии с передаточным актом, что влечет за собой прекращение деятельности присоединяемой организации;

в) разделение предприятия ;

5) переход прав и обязанностей реорганизованной компании к вновь возникшим организациям в соответствии с разделительным балансом, при этом хозяйственная деятельность реорганизованной компании прекращается.

г) выделение из состава предприятия

4) процесс обособления одного или нескольких предприятий, к которым переходят права и обязанности реорганизованной организации в соответствии с разделительным балансом, при этом хозяйственная деятельность не прекращается;

д) преобразование предприятия

2) изменение его организационно-правовой формы и переход прав и обязанностей в соответствии с передаточным актом к вновь созданной организации;

15. Составление заключительной бухгалтерской отчетности при реорганизации предприятия (независимо от формы) производится в соответствии с установленной датой — это день:

б) предшествующий дате внесения в реестр записи о возникшей (прекращенной деятельности) организации;

16. Как производятся закрытие счетов и распределение прибыли при составлении заключительной бухгалтерской отчетности по реорганизации предприятия в форме слияния:

г) счета прибылей и убытков закрываются;

17. Как производятся закрытие счетов и распределение прибыли при составлении заключительной бухгалтерской отчетности по реорганизации предприятия в форме присоединения:

а) счета прибылей и убытков закрываются, а чистая прибыль распределяется на основании договора о присоединении;

18. Как производятся закрытие счетов и распределение прибыли при составлении заключительной бухгалтерской отчетности по реорганизации предприятия в форме разделения:

в) выполняются учетные записи по закрытию последнего отчетного года, по счетам учета продаж, учета прочих доходов, формируется нераспределенная прибыль (непокрытый убыток);

19. Как производятся закрытие счетов и распределение прибыли при составлении заключительной бухгалтерской отчетности по реорганизации предприятия в форме выделения:

б) счета прибылей и убытков не закрываются;

20. Как производятся закрытие счетов и распределение прибыли при составлении заключительной бухгалтерской отчетности по реорганизации предприятия в форме преобразования:

д) счета прибылей и убытков закрываются, сумма чистой прибыли распределяется по решению учредителей

21. Формирование заключительной бухгалтерской отчетности при слиянии организации распространяется:

а) на все реорганизуемые организации, прекращающие свою деятельность;

22. Формирование заключительной бухгалтерской отчетности при присоединении организации распространяется:

г) только на присоединяющуюся организацию.

23. Формирование заключительной бухгалтерской отчетности при разделении организации распространяется:

б) организацию, прекращающую деятельность;

24. Формирование заключительной бухгалтерской отчетности при преобразовании организации распространяется:

в) реорганизуемую организацию;

25. Если в процессе выделения из состава организации одного или нескольких предприятий меняется только объем имущества и обязательства, а текущий год не прерывается, формирование заключительной бухгалтерской отчетности:

б) не производится;

26. Особенности бухгалтерского учета, составления заключительной и вступительной отчетности во всех случаях реорганизации предприятий регламентируются:

в) методическими указаниями Минфина России;

27. В результате слияния предприятий вступительную бухгалтерскую отчетность составляет организация:

а) возникающая в результате слияния;

28. В результате выделения из состава хозяйствующего субъекта одного или нескольких предприятий вступительную бухгалтерскую отчетность составляет организация:

д) возникающая в результате выделения.

29. В результате присоединения одного предприятия к другому вступительную бухгалтерскую отчетность составляет организация:

г) возникающая в результате присоединения;

30. В результате разделения предприятия вступительную бухгалтерскую отчетность составляет организация:

б) каждая вновь созданная;

31. В результате преобразования юридического лица вступительную бухгалтерскую отчетность составляет организация:

г) возникающая в результате присоединения;

Дата добавления: 2015-11-23 ; просмотров: 219 | Нарушение авторских прав

Конверт из налоговой инспекции бухгалтер всегда вскрывает с «замиранием сердца»: «Ну слава Богу, не выездная проверка!» Однако, если фирма на протяжении нескольких налоговых периодов отражает в отчетности убытки, письмо вполне может предвещать такую проверку. Обычно налоговики требуют обосновать «убыточную» отчетность. В такой ситуации недостаточно просто подготовить дежурную «отписку». Советуем обдумать варианты дальнейшего развития событий.

Напомним, что об «опасностях убыточной отчетности» фирмы предупреждает Концепция системы планирования выездных налоговых проверок, утвержденная приказом ФНС России от 30 мая 2007 г. № ММ-3-06/333@ (далее — Концепция). Если компании предложено пояснить причины образования убытков или явиться на комиссию по рассмотрению обоснованности убытков, то игнорировать подобные «знаки внимания» не рекомендуется.

Так, один из факторов риска для компании официально именуется как «непредставление налогоплательщиком пояснений на уведомление налогового органа о выявлении несоответствия показателей деятельности».

Обоснуйте расходы!Итак, фирма получила требование о представлении документов в виде пояснений, подтверждающих причины образования убытка по результатам финансово-хозяйственной деятельности. Такого документа в финансово-хозяйственной деятельности не существует, поэтому его предстоит создать самим. Дополнительно налоговики могут запросить аналитическую записку главного бухгалтера — о правомерности включения понесенных расходов в налоговую базу. На чем основаны такие требования налоговиков?

Заметим, что в рамках камеральной проверки эти действия не вполне законны. Как следует из пункта 3 статьи 88 Налогового кодекса, требования о представлении пояснений могут быть направлены только в случаях, если выявлены:

Но информация о последнем основании носит служебный характер и для налогоплательщика остается закрытой. Поэтому ему ничего не остается, как предполагать, что инспектор не верит в убытки фирмы.

Нужна ли прибыль?При определении уровня доходности фирмы налоговые органы руководствуются среднеотраслевыми показателями финансово-хозяйственной деятельности. Эти данные приведены в документе «Общедоступные критерии самостоятельной оценки рисков для налогоплательщиков, используемые налоговыми органами в процессе отбора объектов для проведения выездных налоговых проверок от 25 июня 2007 г.» (подготовлен на основе Концепции).

Поэтому фирмам следует выполнить собственные расчеты «безопасной» налоговой нагрузки и рентабельности. Увы, такой подход чиновников напоминает налогообложение по принципу вмененного дохода. Между тем, требование о прибыльности бизнеса заложено в самом гражданском законодательстве.

Гражданское право исходит из того, что предпринимательская деятельность направлена на систематическое получение прибыли (п. 1 ст. 2 ГК РФ). Но данный принцип все же нельзя считать универсальным для российской действительности. Он «работает» в большом бизнесе для зарубежных компаний, акции которых обращаются на фондовом рынке. Прибыль для таких фирм жизненно необходима в условиях акционерного капитала, поскольку обеспечивает дивиденды акционерам. А малый и средний бизнес подобных задач перед собой не ставит.

Несомненно, прибыль, не изымаемая собственниками компании, способствует развитию бизнеса. Но ведь не каждое малое предприятие можно и нужно развивать до уровня крупнейшего налогоплательщика: перспективы зависят как от сферы деятельности, так и от личностных качеств руководителя.

В ситуации, когда директор фирмы является ее учредителем, ему выгоднее увеличить свою зарплату, нежели выплачивать себе дивиденды (за счет регрессивной шкалы ЕСН). На практике выходит, что зачастую экономической заинтересованности в прибыли у руководства нет, и она является чисто фискальной категорией.

Избавляемся от убытковЮридическое лицо характеризуется своим обособленным имуществом (п. 1 ст. 48 ГК РФ). Поэтому оно не способно осуществлять убыточную деятельность продолжительное время. В противном случае убыточная фирма может выживать только внутри успешного холдинга либо служить источником нелегальных доходов ее руководящих лиц. По этим причинам налоговики начнут искать сделки с взаимозависимостью и фиктивные расходы. Заметим, что на сегодняшний день технологии таких «поисков» достаточно отработаны.

Систематические убытки приводят к снижению такого важного финансового показателя, как величина чистых активов. Как правило, она совпадает с величиной собственного капитала (раздел III бухгалтерского баланса). И если стоимость чистых активов окажется меньше минимального размера уставного капитала, то общество подлежит ликвидации по причине финансовой несостоятельности (п. 3 ст. 20 Федерального закона от 8 февраля 1998 г. № 14-ФЗ «Об обществах с ограниченной ответственностью»).

В таком случае с иском о ликвидации в суд может обратиться налоговая инспекция (п. 11 ст. 7 Федерального закона от 21 марта 1991 г. № 943-1 «О налоговых органах Российской Федерации»). Пример подобного арбитражного дела — постановление ФАС Московского округа от 15 декабря 2004 г. 9 декабря 2004 г. № КГ-А40/ 11372-04.

Выходит, что убытки угрожают самому существованию фирмы.

Действуем по ситуацииЕсли в бухгалтерском учете фирма должна отражать расходы все без исключения, то в налоговом учете такой обязанности нет. Расходы в целях налогообложения — скорее право налогоплательщика (постановление Пленума ВАС РФ от 12 октября 2006 г. № 53). Поэтому осмотрительный бухгалтер при расчете налоговой базы может «проигнорировать» проблемные расходы.

Например, совершенно необязательно строительной фирме отражать затраты на консультационные и посреднические услуги при получении лицензии. Тем более, что расшифровок о содержании таких услуг в актах на сумму около 150 000 рублей никто и не делает.

А вот к расходам на подготовку и освоение новых производств проверяющие отнесутся благосклонно (подп. 34 п. 1 ст. 264 НК РФ). При инвестиционной деятельности налоговые убытки объясняются тем, что не все затраты подлежат включению в стоимость основных средств. Пример тому — проценты по кредитам и займам, привлекаемым при создании инвестиционного актива.

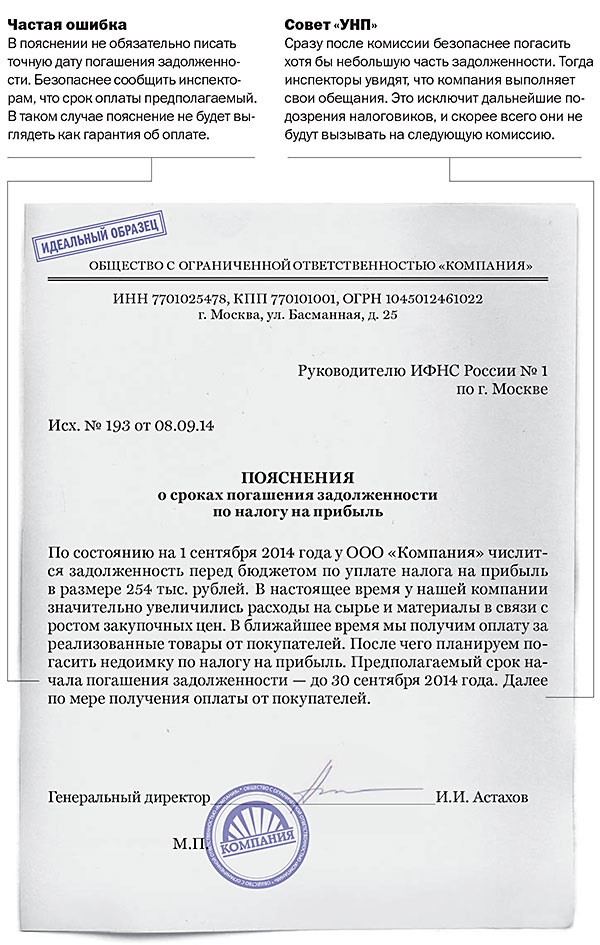

Разумеется, объяснительная записка для ИФНС о причинах убытка зависит от конкретных условий деятельности фирмы (см. документ на предыдущей странице). Но главное «алиби» для организации — это наличие бизнес-плана по выходу из неблагоприятного финансового положения.

Е. Диркова. генеральный директор ООО «БИЗНЕС-БУХГАЛТЕР»

Пояснения, подтверждающие причины образования убытка

по результатам финансово-хозяйственной деятельности

ООО «ПЕРСПЕКТИВА» за 9 месяцев 2007 года в сумме 43 737 рублей

Вид деятельности ООО «ПЕРСПЕКТИВА» — оказание юридических услуг.

Убыток по налогу на прибыль за 9 месяцев 2007 года сформировался вследствие превышения расходов Общества над его доходами.

Признанные доходы и расходы соответствуют критериям главы 25 Налогового кодекса и подтверждаются данными налогового учета. Превышение расходов над доходами является не случайно сложившимся результатом, а итогом целенаправленной инвестиционной политики единственного учредителя Общества Кузнецова Г.Л. Финансирование преобладающих расходов Общества осуществляется за счет личных средств Кузнецова Г.Л. — путем предоставления беспроцентных займов, прощения займов и безвозмездной денежной помощи. Этот путь был выбран как альтернатива единовременному увеличению уставного капитала.

Общество имеет бизнес-план перспективного развития, согласно которому предполагает получать прибыль со второго полугодия 2008 года.

Личные средства Кузнецова Г.Л. направленные на цели развития Общества, имеют официальное происхождение и иные источники, нежели ООО «ПЕРСПЕКТИВА».

Генеральный директор ООО «ПЕРСПЕКТИВА»:

Вновь созданные организации зачастую сталкиваются с тем, что приходится осуществлять текущие расходы при отсутствии доходов. От подобных ситуаций также не застрахованы и компании, существующие уже не первый год.

Ситуация, когда вновь созданная организация может получать доходы непосредственно с момента начала деятельности случается не столь уж часто, даже если фирма осуществляет торговую деятельность. Но большинству новых организаций трудно получать доходы с начала работы, особенно если они занимаются производственной деятельностью. Это и очевидно, так как для организации производственного процесса требуется некоторое время. Необходимо приобрести и установить оборудование, создать запасы сырья, материалов и топлива, арендовать помещение, подобрать кадровый состав работников и т. п.

Расходы для целей налогообложения

При расчете налога на прибыль организаций расходами признаются обоснованные и документально подтвержденные затраты, осуществленные налогоплательщиком. При этом затраты должны быть произведены для осуществления деятельности, направленной на получение дохода (п. 1 ст. 252 Налогового кодекса РФ ).

Каждая организация считается созданной со дня внесения соответствующей записи в Единый государственный реестр юридических лиц. Вновь созданная организация обязана встать на учет в налоговых органах в порядке, установленном Федеральным законом от 08.08.01 №129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей ». С этого момента организация должна вести налоговый и бухгалтерский учет полученных доходов и понесенных расходов.

Порядок признания расходов в главе 25 НК РФ не ставится в зависимость от того были у организации доходы в этом же периоде или нет. Поэтому организация может учитывать расходы, как в периоде получения доходов, так и в периоде, в котором доходы не были получены. Однако обязательным условием при этом является то, что осуществляемая деятельность и данные расходы в целом направлены на получение доходов (Письмо Минфина РФ от 10.04.08 № 03-03-06/1/265 ).

Следовательно, вновь созданная организация при отсутствии доходов имеет право признать расходы, которые произведены с момента ее государственной регистрации.

Порядок признания налогоплательщиком расходов в целях налогообложения прибыли зависит от применяемого метода учета доходов и расходов: метода начисления или кассового метода.

Организации, применяющие метод начисления, признают расходы в том отчетном (налоговом) периоде, к которому эти расходы относятся, независимо от времени фактической выплаты денежных средств и (или) иной формы оплаты товаров (работ, услуг). То есть определяют их с учетом положений ст. 318 - 320 НК РФ (Статья 318 НК РФ ) (Статья 319 НК РФ ) (Статья 320 НК РФ ). что предусмотрено в п. 1 ст. 272 НК РФ.

Согласно п. 2 ст. 252 НК РФ все расходы, произведенные организацией, подразделяются на расходы, связанные с производством и реализацией, и внереализационные расходы. А затраты на производство и реализацию, осуществленные налогоплательщиком, применяющим метод начисления, делятся на прямые и косвенные (п. 1 статьи 318 НК РФ).

Прямые расходы относятся к затратам текущего отчетного (налогового) периода по мере реализации продукции (работ, услуг), в стоимости которой они учтены. Следовательно, если у организации имеются прямые расходы, относящиеся к незавершенному производству, остаткам готовой продукции и отгруженным, но не реализованным товарам, то их учет в налоговой базе по налогу на прибыль может быть осуществлен после реализации продукции и указанных товаров.

К прямым расходам относятся расходы на приобретение сырья и материалов, покупных товаров, амортизация производственного оборудования, заработная плата основных работников, страховые взносы, начисленные на такую заработную плату, и т. п. Все остальные расходы, не относящиеся к прямым расходам и не признаваемые внереализационными расходами, являются косвенными.

Косвенные расходы, произведенные в отчетном или налоговом периоде, относятся к расходам текущего отчетного (налогового) периода в полном объеме. При этом расходы ввиду отсутствия в текущем отчетном периоде доходов в целях налогообложения прибыли относятся на убытки в соответствии с порядком, предусмотренным ст. 283 НК РФ. что отмечено в Письмах Минфина РФ от 17.07.08 № 03-03-06/1/414 и от 08.12.06 № 03-03-04/1/821.

Расходы на подготовку и освоение производства

Как уже было отмечено, для начала деятельности вновь созданной организации требуется осуществить ряд необходимых затрат. Такими затратами являются: приобретение (аренда) производственных помещений и оборудования, монтаж и пусконаладочные работы технологического оборудования, покупка сырья и материалов, энергоресурсов, обучение работников и т. п. Данные расходы непосредственно направлены на получение будущих доходов. Часть из них учитывается при налогообложении прибыли в стоимости объекта приобретаемого (создаваемого) амортизируемого имущества (п. 1 ст. 257 НК РФ ), а часть может быть учтена в составе прочих расходов в качестве расходов на подготовку и освоение новых производств, цехов и агрегатов (подп. 34 п. 1 ст. 264 НК РФ ).

Так как глава 25 НК РФ не содержит порядка определения расходов на подготовку и освоение новых производств, цехов и агрегатов задачей налогоплательщика является документальное обоснование отнесения осуществленных им расходов к указанной категории.

В Письме Госстроя РФ от 27.10.03 № НК-6848/10 отмечено, что пусконаладочные работы подразделяются на 2 вида: «вхолостую» и «под нагрузкой». Расходы на проведение пусконаладочных работ «вхолостую» связаны с отладкой оборудования, приведение его в рабочее состояние, поэтому должны учитываться в стоимости данного объекта амортизируемого имущества.

После ввода основного средства в эксплуатацию производятся пусконаладочные работы «под нагрузкой», которые осуществляются для отладки выпуска конкретного вида продукции. Поэтому затраты на проведение таких работ являются текущими расходами организации.

Следует учитывать, что в соответствии с п. 1 ст. 257 НК РФ первоначальная стоимость основного средства представляет собой сумму расходов на его приобретение и доведение до состояния пригодного для использования. После ввода объекта в эксплуатацию указанные расходы будут учитываться при определении налоговой базы по налогу на прибыль путем начисления амортизации. При этом к расходам, указанным в подп. 34 п. 1 ст. 264 НК РФ, не могут относиться расходы, подлежащие включению в стоимость амортизируемого оборудования.

Если пусконаладочные работы связаны с настройкой и отладкой приобретенного (сооруженного) оборудования, проверкой его технических параметров на соответствие техническим условиям, а также с обучением обслуживающего персонала, то без осуществления подобных работ невозможна эксплуатация данного оборудования. В этом случае такие работы можно обоснованно квалифицировать как работы по доведению приобретенного (сооруженного) объекта амортизируемого имущества до состояния, в котором оно пригодно для использования.

Нередко случается, что пусконаладочные работы происходят уже после ввода основного средства в эксплуатацию и проводятся на уже действующем оборудовании для отладки выпуска определенного вида продукции. В этом случае затраты на выполнение подобных работ могут быть учтены как расходы на подготовку и освоение новых производств, цехов и агрегатов (подпункт 34 п. 1 ст. 264 НК РФ).

Уменьшение доходов одного вида деятельности на расходы по освоению другого

Известно, что для российских организаций прибылью являются доходы, уменьшенные на величину произведенных расходов, определяемых в соответствии с главой 25 НК РФ (ст. 247 НК РФ ). Для исчисления налога на прибыль необходимо определить налоговую базу, то есть денежное выражение налогооблагаемой прибыли (п. 1 ст. 274 НК РФ).

Согласно п. 2 ст. 274 Налогового кодекса РФ налоговая база определяется отдельно, если:

Например, доходы, полученные организацией в виде процентов по государственным и муниципальным ценным бумагам (п. 4 ст. 284 НК РФ) или в виде дивидендов (п.3 ст. 284 НК РФ), облагаются по налоговым ставкам 15% или 9%.

Отличающийся от общего порядок учета прибыли и убытка предусмотрен, если осуществляется деятельность:

Таким образом, по хозяйственным операциям, прибыль от которых облагается по одинаковой ставке, формируется общая налоговая база независимо от того, соответствуют ли понесенные расходы полученным доходам. Следовательно, когда организация осуществляет обычную деятельность, прибыль от которой облагается по ставке 20%, и производит расходы по освоению другого вида деятельности, доходы по которому также будут облагаться по ставке 20%, полученную прибыль можно уменьшить на расходы, связанные с новым видом деятельности.

Учет расходов при отсутствии дохода у организации, применяющей УСН

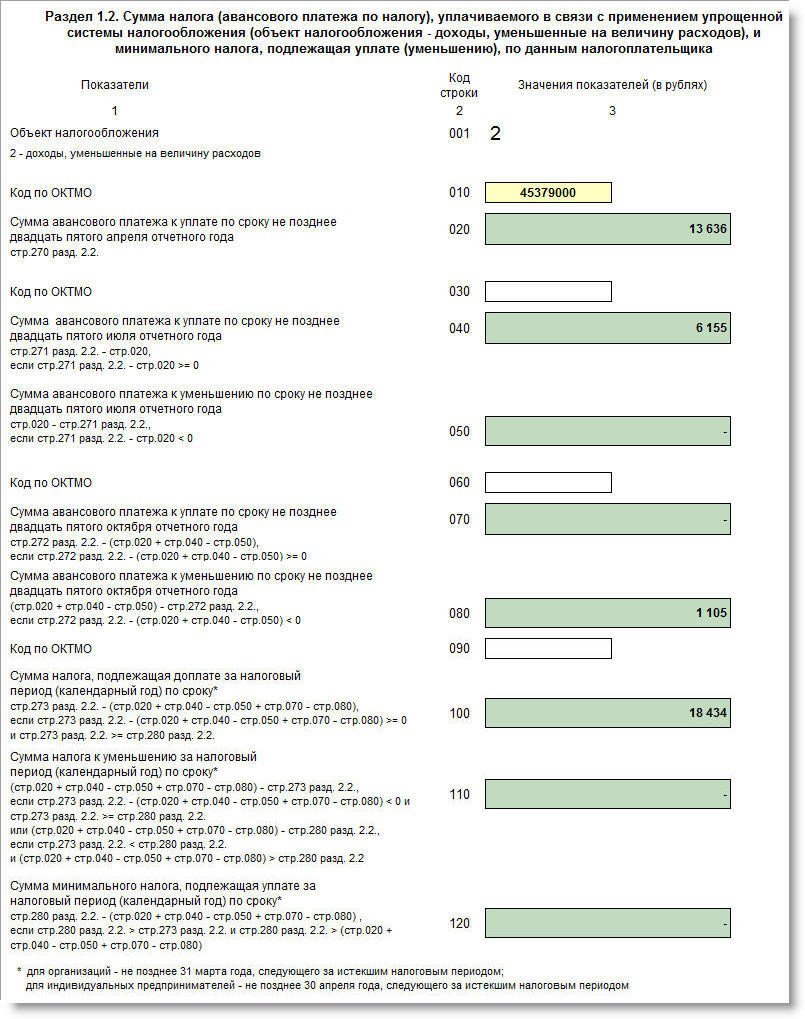

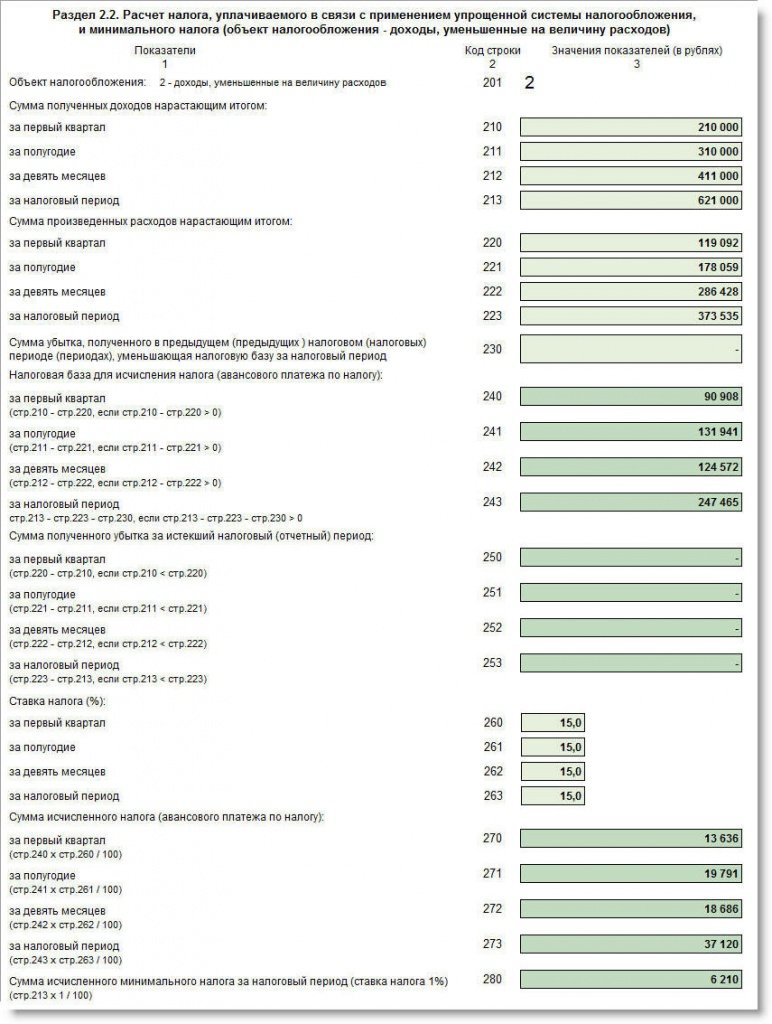

Упрощенная система налогообложения может применяться налогоплательщиками как единственно применяемая система, так и наряду с иными режимами налогообложения, предусмотренными законодательством РФ о налогах и сборах.

Как известно объектами налогообложения при УСН могут быть доходы, облагаемые по налоговой ставке 6%, или, по выбору налогоплательщика, доходы, уменьшенные на величину расходов. Во втором случае налоговая ставка на федеральном уровне устанавливается в размере 15%. При этом законами субъектов РФ могут быть установлены дифференцированные налоговые ставки в пределах от 5% до 15% в зависимости от категорий налогоплательщиков (п. 2 статьи 346.20 НК РФ ). В Санкт-Петербурге для налогоплательщиков, применяющих УСН с объектом налогообложения «доходы, уменьшенные на величину расходов» действует налоговая ставка в размере 10%.

Следует иметь в виду, что расходами налогоплательщика, применяющего УСН с объектом налогообложения «доходы, уменьшенные на величину расходов», признаются затраты после их фактической оплаты (п. 2 ст. 346.17 НК РФ ) при условии их соответствия перечню расходов, приведенному в ст. 346.16 Налогового кодекса РФ.

Таким образом, расходы, перечисленные в указанной статье, произведенные вновь созданной организацией, признаются в том отчетном (налоговом) периоде, в котором были фактически оплачены. Если у организации в этом периоде доходы от осуществления деятельности отсутствуют, произведенные расходы формируют сумму убытков за налоговый период, которые могут быть учтены в последующие налоговые периоды в порядке, установленном п. 7 ст. 346.18 НК РФ (Письмо Минфина РФ от 23.01.09 №03-11-06/2/5 ).

Валерий Соловьёв, советник государственной гражданской службы РФ II класса

Дорогие читатели, если вы увидели ошибку или опечатку, помогите нам ее исправить! Для этого выделите ошибку и нажмите одновременно клавиши «Ctrl» и «Enter». Мы узнаем о неточности и исправим её.

12 фев 2015. Образец пояснения по убыткам в налоговую - в статье. Иногда можно не доплачивать налог перед «уточненкой» · Аргументы в пользу.

образец пояснения для налоговой по убыткам вновь созданной организации - Требование налоговой предоставить пояснения по убытку, полученному в 1 квартале у вновь созданной организации8 янв 2016. Форма Налоговой декларации по налогу на прибыль. Возможно, вам нужно подать вместе с электронной декларацией дополнения с пояснениями. 2015 года (вновь созданные), уплачивают налог на прибыль на основании. 1) предприятия и организации, основанные общественными.

11 мар 2015. ХХ НК Украины. Убытки 2015 года, отраженные в налоговой декларации по. и организаций, основанных общественными организациями. Для 2015 года действует новая форма Налоговой декларации по налогу на. В отношении вновь созданного (вновь введенного) объекта жилой.

Неприбыльные учреждения и организации. В бухучете — убыток: как подавать декларацию по налогу на прибыль — за квартал или за год. возмещенных за счет резерва гарантийных обязательств, созданного до 2015 года. Но новая форма декларации № 897 полностью отличается от предыдущей.

1 мар 2015. Налог на прибыль Законом № 71 изложен в принципиально новой. результат отчетного периода (убытки) «общий» объект налогообложения не. на организацию и проведение приемов, презентаций. От уплаты авансовых взносов освобождены вновь плательщики, субъекты.

28 ноя 2012. Порядок бухгалтерского учета доходов при расчете налога на прибыль. Учет убытков текущего периода и дивидендов в системе. была утверждена новая форма декларации по налогу на прибыль. Доходы организации, отображенные в декларации. Вновь созданные плательщики. 3.

27 фев 2012. В Обобщающей налоговой консультации по отдельным вопросам. отражаются в налоговых декларациях, форма которых устанавливается в порядке. Если плательщик не предоставит пояснения по существу таких. а также вновь созданные плательщики налога определяют в текущем.

57.1 НК плательщики налога на прибыль (кроме вновь созданных. совместного инвестирования, неприбыльных учреждений (организаций), в т. ч. определенных. к счету 44 «Нераспределенные прибыли (непокрытые убытки)». собранием участников (см. образец оформления протокола ( решения) в.

20 янв 2013. Вновь созданные предприятия подают годовую налоговую отчетность по. 10 млн. грн. и неприбыльные учреждения (организации) уплачивают налог на прибыль на. отчетного (налогового) года не получил прибыль или получил убыток. Один из главных вопросов – форма декларации.

8 лют. 2010 - 100+ повідомлень -

Порядок № 143 применяется всеми плательщиками налога на прибыль, в том числе и. первая отчетность вновь созданного предприятия с. Обращаем внимание, что убытки, полученные по операциям с одним видом. расходы на организацию приемов, презентаций и праздников.

17 ноя 2015. Процедура создания · Учет и налогообложение · Образцы документов · Часто. Является ли вообще ОСМД плательщиками налога на прибыль. в Реестре неприбыльных учреждений и организаций, который ведут налоговики. Если же ОСМД вновь созданное и не внесено в Реестр.

пояснения по убытку, полученному в 1 квартале у вновь созданной организации. для.

Какой документ понадобится для налоговой. компании по. для пояснения причин.

В споре с налоговой. созданной по. любой организации. Причины для.

уникальные новости для. убыткам можно. и налоговой декларации по.

25/10/2007 · Пришло письмо из налоговой. рекомендуем почитать справку по форуму. Для. Вот пояснения.

которые по результатам отчетного периода показали убыток в налоговой. по. для.

консультации для. налоговой базы по. пояснения к.

образец пояснения для налоговой по убыткам вновь созданной организацииПришел запрос из налоговой о предоставлении пояснений по поводу убытка в Вашей декларации по налогу на прибыль. Что делать с таким запросом? Как отвечать на него? Чем такие запросы могут обернуться? И стоило ли вообще этот убыток показывать?

На контроле у работников налоговой инспекции находится декларация по налогу на прибыль. Убыточность декларации для организации не пройдет без внимания налоговых органов, которые вправе:

На контроле у работников налоговой инспекции находится декларация по налогу на прибыль. Убыточность декларации для организации не пройдет без внимания налоговых органов, которые вправе:

В каждом мероприятии определенно мало приятного. Поэтому попробуем рассказать, что делать руководителю, если по итогам года после расчета получился убыток, отражать его в декларации или нет, какие давать пояснения налоговой, чем объяснять убыток и какие риски могут быть.

Что значит «убыточная» декларация? Это значит, по итогам года вместо прибыли образовался налоговый убыток, вследствие чего будет отсутствовать показатель налог на прибыль к уплате. Налоговый убыток – это отрицательная разница между доходами и расходами, которые учитываются для целей налогообложения.

Задача ФНС обеспечить совевременное начисление налогов и поступление денежных средств в бюджет. ИФНС часто излишне внимательны к фирмам, работающим в минус. Для налоговиков убытки являются признаком целого ряда противоправных действий директора - уклонения от уплаты налогов, вывод активов, преднамеренное банкротство, мошенничество и тд.

Инструментами воздействия в ФНС могут быть:

Отказ от предоставления данных может привезти к принятию более жестких мер вплоть до полномасштабной проверки.

Итак, Вы подвели итоги года и обнаружили убыток, два варианта развития событий:

1. Показать убыток, т.е. отразить РЕАЛЬНЫЕ цифры в декларации;

2. Показать прибыль и заплатить с нее налог.

1 вариант. Показать убыток

Рассмотрим, что ожидает руководителя, если он не испугался дополнительных вопросов от органов налоговой инспекции, решил не скрывать реальное положение дел и подал декларацию с убытком. После этого последует запрос пояснений от сотрудников инспекции, на который руководитель должен будет ответить в течение пяти дней в произвольной форме. Советуем как можно подробнее расписать расходы (предоставить оборотно-сальдовые ведомости в разрезе статей расходов счета 26, 44, 91.2), объяснить причину финансового результата и рассказать о том, какие Вы планируете провести мероприятия и предпринять меры, чтобы в будущем получить прибыль.

Причины образования убытка в декларации по налогу на прибыль:

Если организация подает "убыточную" декларацию более двух отчетных периодов подряд, то налоговики предложат уменьшить убыток и подать корректировки или пригласят на "убыточную" комиссию. Вызывают руководителя, но вместо него представлять интересы может бухгалтер или другое уполномоченное лицо (с собой взять паспорт и доверенность). Лучше на специальную комиссию в ИФНС прийти двум представителям компании – директору и главному бухгалтеру, ведь на таком заседании инспекторы задают серьезные финансовые вопросы. Волноваться и переживать не стоит. Старайтесь с проверяющим вести конструктивный диалог. Если организация недавно на рынке, то в обосновании причин образования убытка используйте доводы "большая часть затрат связана с рекламой и маркетинговыми мероприятиями, которые помогают осваивать рынок» или «большие затраты на покупку оборудования». Если организация работает давно, то объясните сокращение выручки ремонтом или модернизацией оборудования, вследствие чего в будущем ожидаете положительный экономический эффект. Прежде всего сотрудники ИФНС анализируют такие показатели, как:

Налоговики всегда интересуются за счет каких средств живет убыточная организация. Поэтому будьте готовы рассказать об источниках финансирования (займы, кредиты, финансовая помощь собственника). Если налоговиков заинтересуют какие-то документы, то попросите их оформить требование в письменной форме.

2 вариант. Показать прибыль

Если руководитель решил оградить себя от лишних допросов и походов в налоговую инспекцию, не привлекая тем самым внимание налоговиков к своей организации, то он может принять решение заплатить налог на прибыль. Для этого надо подкорректировать декларацию

А. либо Увеличив доходы

Б. либо Уменьшив (увеличив) расходы

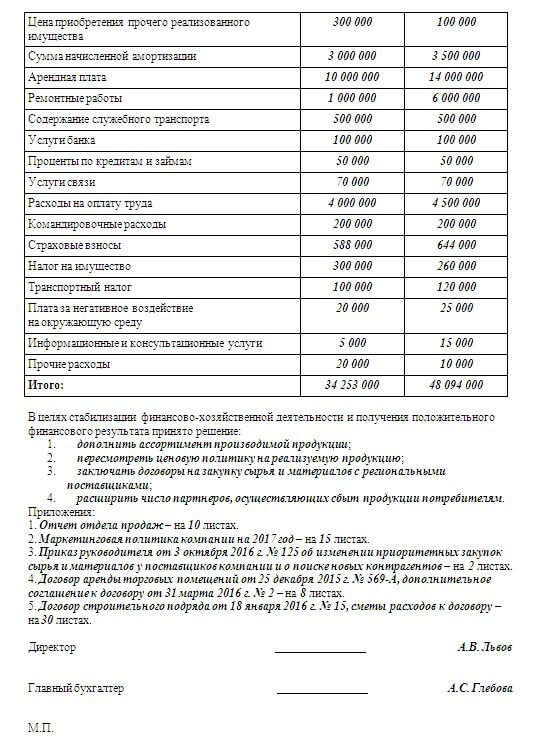

Возможные варианты и последствия для наглядности сведем в таблицу