Рейтинг: 4.2/5.0 (1842 проголосовавших)

Рейтинг: 4.2/5.0 (1842 проголосовавших)Категория: Бланки/Образцы

Единую (упрощенную) налоговую декларацию могут сдавать организации и предприниматели, только если в течение отчетного (налогового) периода у них одновременно:

То есть если компания числится в ЕГРЮЛ, но у нее нет ни имущества, ни операций по счету, можно отчитаться одной декларацией. Сдавать отдельные отчеты по всем налогам не обязательно.

Какие налоги можно включить в единую декларацию?В единой декларации вы вправе отразить лишь те налоги, налоговым периодом для которых является квартал или календарный год. Например, НДС. налог на прибыль, налог на имущество и др. Можно даже отчитаться по упрощенке (письмо ФНС России от 8 августа 2011 г. № АС-4-3/12847@).

При этом сведения о НДС можно вписать в единую декларацию, если отсутствуют любые операции, которые надо отражать в отчетности по этому налогу. Возьмем, к примеру, продажу товаров, местом реализации которых Россия не признается. Такая операция под НДС не подпадает. Но эту сделку надо показать в разделе 7 декларации по НДС. Если у вашей компании была такая реализация, то включить НДС в упрощенный отчет нельзя.

В единой декларации нельзя показать сведения о налогах, налоговым периодом по которым является месяц. Например, у плательщика акцизов целый год не было объектов налогообложения. Движения денег тоже не происходило. Несмотря на это, компания обязана сдавать нулевые декларации по акцизам. Включить данные по этим платежам в единый отчет нельзя.

Когда и в какой форме отчитываться?Сдать единую декларацию надо не позднее 20-го числа месяца, следующего за истекшим кварталом, полугодием, девятью месяцами, календарным годом. Допустим, вы включаете в отчет данные о НДС (за IV квартал), налоге на прибыль и налоге на имущество (за 2013 год). Тогда сдать отчет надо не позднее 20 января 2014 года.

Составляя единую (упрощенную) декларацию, руководствуйтесь формой и порядком, которые утверждены приказом Минфина России от 10 июля 2007 г. № 62н.

Что будет, если вовремя не сдать упрощенную декларацию?Инспекторы выпишут штраф за каждую несданную нулевку. Вернемся к нашему примеру: у компании отсутствуют объекты по НДС, налогу на прибыль и налогу на имущество. Организация вовремя не представила ни единую декларацию, ни нулевки. При сдаче их с опозданием инспекторы начислят штраф на сумму 3000 руб. по 1000 руб. за каждый несданный отчет (ст. 119 НК РФ). Если отчетность вообще не будет сдана, то могут заблокировать счет, а штраф выписать только по результатам проверки. Кроме того, по заявлению ИФНС суд может оштрафовать должностное лицо на сумму от 300 до 500 руб. (ст. 15.5 КоАП РФ).

Единая упрощенная налоговая декларация сдается на общей системе налогообложения в том случае, когда за отчетный период отсутствует движение средств.

Нулевая отчетность по ОСНО сдается в виде единой упрощенной налоговой декларации.

Рассмотрим на примере Порядок заполненияВообще у бланка отчета существует два листа. Но второй заполняется исключительно в случае, если декларацию сдает физическое лицо (а не предприниматели и организации). В нашем примере декларация сдается организацией, поэтому заполняется только первая страница отчета.

Ключевые моменты:Чтобы было проще сориентироваться, рассмотрим области, которые на рисунке выделены красным:

Зачеркнутую красными линиями область заполнять не следует, так как ее заполнит сотрудник налоговой инспекции, который будет принимать отчет.

Теперь рассмотрим самую важную часть отчета – таблицу .

В первом столбике указываются названия налогов, по которым в течении отчетного периода организация признана налогоплательщиками, а вот объекта налогообложения по ним не возникало.

Названия указываются в той очередности, как они перечислены в Налоговом кодексе.

Во второй столбик проставляются номера глав Налогового кодекса, которыми установлен каждый определенный налог, указанный в первом столбце.

Третий столбик – проставляются коды отчетного периода.

Когда налоговый период - квартал, то в третьем столбце пишем «3», а уже в четвертом столбике таблицы проставляем строго номер квартала: «01», «02», «03», «04».

Если же налоговый период - год, тогда коды в третьем столбике могут быть:

Если отчетный период равен году, четвертый столбик остается пустым.

редактировать 07 Ноя, 14 ? Anka

Единая упрощенная налоговая декларация в 2015-2016 годах. Скачать

3 Заполнение единой упрощенной налоговой декларации образец. 3.1 Образец заполнения первого (титульного) листа

Единая упрощенная нулевая декларация образец заполнения -

Образец заполнения единой упрощенной декларации за 2015 год>>> Сроки сдачи единой упрощенной декларации за 2015 год>>>

Единая упрощенная налоговая декларация 2015-2016 – скачать бланк и

Образец заполнения Единой (упрощенной) налоговой декларации. Как заполнить Единую (упрощенную) налоговую декларацию?

Единая (упрощенная) налоговая декларация 2014: заполнение,

Скачать образец формы декларации в MS Excel >>. Порядок заполнения единой (упрощенной) налоговой декларации

По этой декларации ситуация не однозначная. Минфин считает, что нулевой декларации по ЕНВД быть не может. Раз нет деятельности ЕНВД, нужно сняться с учёта как плательщик ЕНВД. Для этого ИП заполняет форму ЕНВД – 4 (для организаций - ЕНВД -3 ).

Если предприниматель снялся с учёта ЕНВД, он может со следующего месяца перейти на УСН, в остальных случаях переход на эту форму возможен только с начала года. Нужно написать заявление о переходе на УСН по форме 2621.

Если вы не вели деятельности, подлежащей учёту ЕНВД, то платить за этот месяц не нужно. Если деятельности один – два месяца не было, то в графе физических показателей ставите нули (строки 050, 060 или 070 в разделе 2).

В некоторых регионах нулевую декларацию ЕНВД налоговые инспекции принимают. Этот вопрос нужно уточнять непосредственно в вашей налоговой инспекции.

Нулевая единая упрощенная налоговая декларация образец заполнения. Muqin LyricsКстати, Вам

не обязательно все это знать

Декларация при использовании УСН

Упрощенная система налогообложения (УСН) – специальный налоговый режим для среднего и малого бизнеса, целью которого является упрощение ведения налоговой отчетности и снижение налоговой нагрузки.

Объектом налогообложения на усмотрение организации или предпринимателя могут быть как доходы, так и доходы, уменьшенные на сумму расходов.

Независимо от выбранной налоговой базы организации и предприниматели применяющий данный режим налогообложения подают налоговую декларацию по форме КНД 1152017.

Декларацию необходимо подавать раз в год.

Для ИП срок подачи не позднее 30 апреля года. следующего за отчетным,

для организаций – не позднее 31 марта года. следующего за отчетным.

Однако каждый квартал, не позднее 25 числа месяца следующего за отчетным кварталом необходимо уплачивать авансовые платежи.

Декларация при использовании ЕНВД

Единый налог на вмененный доход (ЕНВД) – специальный налоговый режим для среднего и малого бизнеса, применяемый только для определенных видов деятельности. Целью данного режима налогообложения, так же как и УСН, является упрощение налогового учета и снижение налоговой нагрузки.

Организации и предприниматели, использующие данный режим налогообложения подают налоговую декларацию по форме КНД 1152016.

Декларацию необходимо подавать ежеквартально до 20 числа месяца. следующего за отчетным кварталом.

Налог на доходы физических лиц – налог, устанавливаемый на доходы физического лица или ИП.

Плательщики данного налога – все физические лица и индивидуальные предприниматели (на применяющие специальные режимы налогообложения) получающие какие-либо доходы.

Существует несколько форм декларации по данному налогу.

Самыми распространёнными являются:

Декларация по НДС

НДС – налог на добавленную стоимость. Составляет 18% от разницы между стоимостью товаров/услуг и затрат на их производство.

Декларацию по НДС необходимо подавать всем организациям и предпринимателям, не использующим специальные режимы налогообложения.

Декларацию по НДС необходимо подавать каждый квартал не позднее 25 числа месяца, следующего за отчетным кварталом.

Внимание! С 2015 года декларация по НДС – единственная декларация, которую необходимо подавать только в электронном виде. Сдача декларации в бумажном виде приравнивается к не предоставлению декларации.

Декларация по налогу на прибыль

Налог на прибыль организации – налог, начисляемый на прибыль организации или предпринимателя.

Декларацию по данному налогу подают все организации и предприниматели, не использующие специальные режимы налогообложения.

Декларацию необходимо подавать раз в квартал нарастающим итогом не позднее 28 числа месяца, следующего за отчетным периодом. Декларация за год необходимо подать до 28 марта года, следующего за отчетным.

Любая предпринимательская деятельность может оказаться неэффективной и не принести доходов. Однако это не освобождает налогоплательщика от предоставления декларации. В таком случае в налоговые органы предоставляется так называемая нулевая декларация.

Нулевой декларацией называют декларацию, в которой отражена информация об отсутствии налоговой базы по какому-либо налогу (налог на прибыль, НДС, УСН и т.д.).

Понятие нулевой декларации — это лишь термин разговорной речи. Законодательно понятие нулевой декларации никак не закреплено. По сути, нулевая декларация, эта любая декларация, налоговая база по которой равна нулю. Бланки и сроки подачи такой декларации так же стандартны и соответствуют налогу, по которому она подается.

© 2009—2016, Интернет-бухгалтерия ucnnalog.online

Вопрос от читателя Клерк.Ру

Как правильно заполнить единую (упрощенную) налоговую декларацию, если приостановлена деятельность по налогам НДС и ЕНВД?

Организация, признаваемая налогоплательщиком по одному или нескольким налогам, не осуществляющая операций, в результате которых происходит движение денежных средств на его счетах в банках (в кассе организации), и не имеющая по этим налогам объектов налогообложения, представляет по данным налогам единую (упрощенную) налоговую декларацию.

Подается декларация в налоговую инспекцию по местонахождению организации не позднее 20-го числа месяца, следующего за истекшим кварталом, полугодием, девятью месяцами, календарным годом (абз. 4 п. 2 ст. 80 НК РФ). Форма и Порядок ее заполнения установлены Приложением № 2 к Приказу Министерства финансов РФ от 10.07.2007 г № 62н.

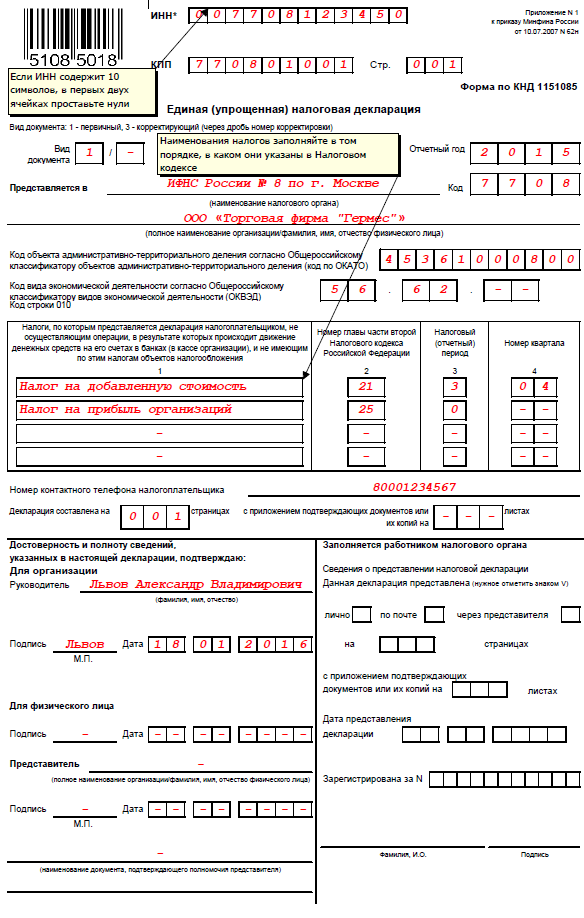

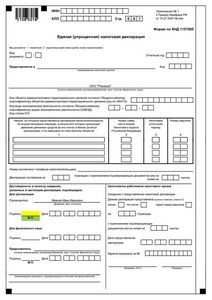

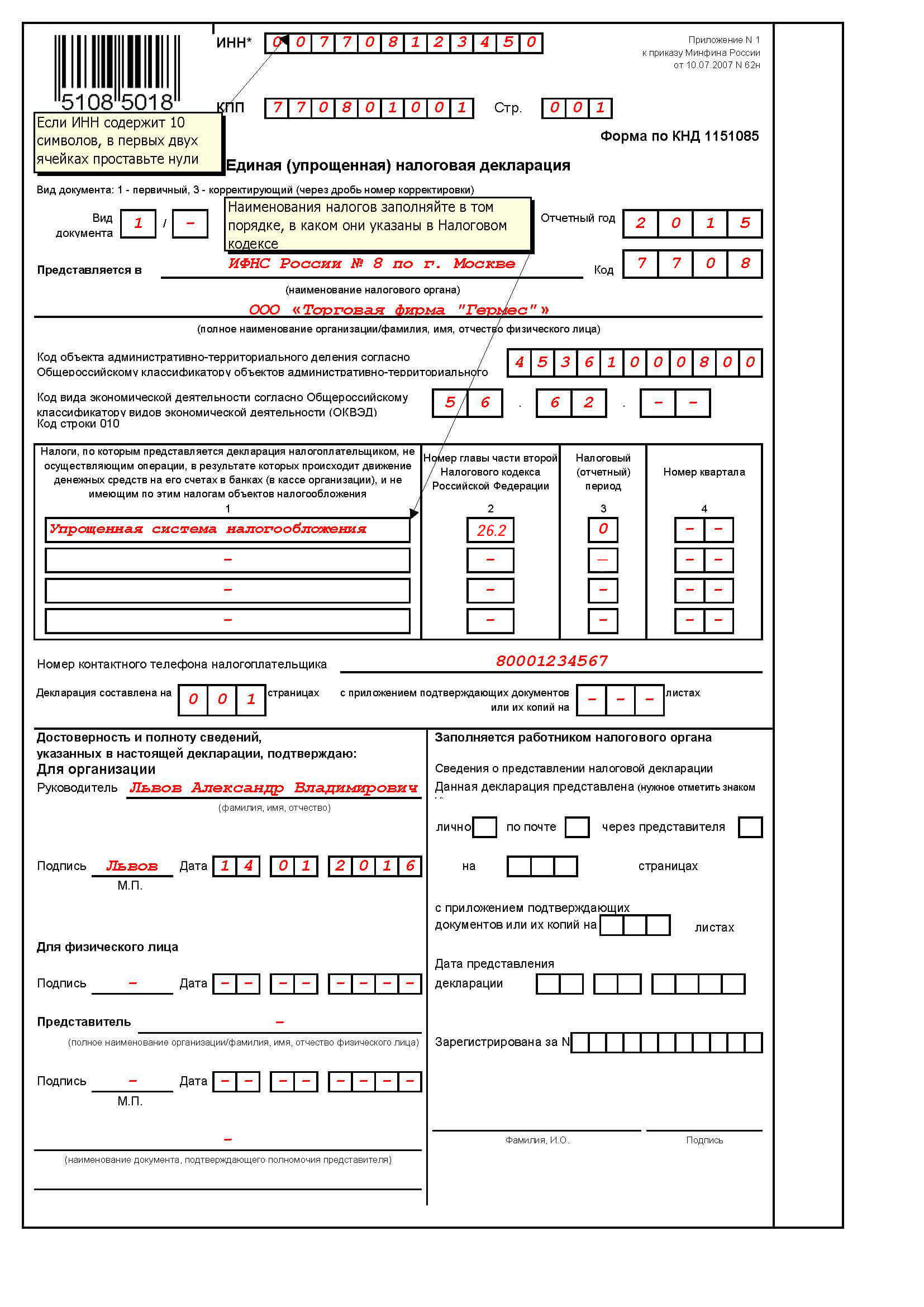

На первом листе единой (упрощенной) декларации указываются:

- ИНН и КПП организации (в первых двух ячейках, отведенных для ИНН, организации проставляют нули (00));

- код вида документа (для первичной отчетности - 1, для уточненной - 3);

- отчетный год, за который сдается декларация;

- полное наименование налоговой инспекции, в которую подается единая (упрощенная) налоговая декларация, и ее код;

- полное наименование организации;

- код по ОКАТО (по Общероссийскому классификатору объектов административно-территориального деления ОК 019-95, утв. Постановлением Госстандарта России от 31.07.1995 г. № 413);

- код вида деятельности (по Общероссийскому классификатору видов экономической деятельности ОК 029-2001, утв. Постановлением Госстандарта России от 06.11.2001 г. № 454-ст);

В таблице первого листа приводятся названия налогов, по которым в течение квартала организации признавались налогоплательщиками, но объекты налогообложения по этим налогам не возникали. Наименования налогов заносятся в очередности, соответствующей нумерации глав части второй НК РФ по этим налогам.

По приводимым в единой (упрощенной) декларации налогам отражаются:

- в графе 2 - номер главы НК РФ, которой установлен налог;

- графе 3 - код налогового (отчетного) периода;

- графе 4 - номер квартала, в котором у налогоплательщика не было объектов обложения данным налогом.

По НДС, у которого налоговый период - квартал, указывается код 3, в графе 4 - номер квартала.

При подтверждении достоверности и полноты сведений декларации руководителем организации указывается его фамилия, имя и отчество полностью. Руководитель ставит подпись и заверяет декларацию печатью организации.

Страницу 002 единой декларации организации не заполняют. Сведения о себе должны представить только граждане-налогоплательщики, не зарегистрированные в качестве предпринимателей.

При этом подать сведения в единой (упрощенной) налоговой декларации по ЕНВД скорее всего не удастся. В случае применения ЕНВД для отдельных видов деятельности, по мнению контролирующих органов, плательщикам ЕНВД надлежит подавать обычные налоговые декларации даже за те налоговые периоды, когда фактически деятельность, переведенная на уплату этого налога, не осуществлялась (была приостановлена) (Письма Минфина России от 14.09.2009 г. № 03-11-06/3/233, от 23.04.2012 г. № 03-11-11/135, от 14.09.2009 г.№ 03-11-06/3/233). Обосновывают они это тем, что приостановление деятельности не освобождает налогоплательщика от уплаты налога, а сумма налога не зависит от размера фактически полученного дохода.

Также налоговое законодательство, по суждению чиновников, не предусматривает для плательщиков ЕНВД представления нулевых деклараций (Письма Минфина России от 12.05.2012 г. № 03-11-11/155, от 06.03.2012 г. № 03-11-11/69, ФНС России от 10.10.2011 г. № ЕД-4-3/16690@).

Получить персональную консультацию Марины Игнащенков режиме онлайн очень просто - нужно заполнить специальную форму. Ежедневно будут выбираться несколько наиболее интересных вопросов, ответы на которые вы сможете прочесть на нашем сайте.

аттестованный аудитор, директор ЗАО «Аудиторского агентства «Люди Дела» - Москва»

Специально для Клерк.Ру

Если компания не проводила в 2015 году операции по расчетному счету и по соответствующим налогам, она может сдать единую упрощенную декларацию за 2015 год. Наш идеальный образец поможет вам заполнить единую упрощенную декларацию за 2015 год за пять минут.

Форма единой упрощенной декларации утверждена приказом Минфина от 10.07.07 № 62н. За 2015 год нужно отчитаться до 20 января 2016 года. 20 января выпадает на рабочий день, поэтому срок сдачи единой декларации за 2015 год не переносится на другие числа.

Читайте статью электронного журнала «Российский налоговый курьер» на тему «Проверь себя: готовим и представляем годовую бухгалтерскую отчетность », оформив пробный доступ.

Ошибки в отчетности могут дорого обойтись. Проще использовать наш образец заполнения. Особенно если вы делаете это впервые.

Образец заполнения единой упрощенной декларации за 2015 год.

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

В статье расскажем, в каких случаях и кто должен сдавать единую упрощенную налоговую декларацию в 2016 году.

У бухгалтеров возникает вопрос: кто сдает единую упрощенную налоговую декларацию в 2016 году. Все очень просто. Что касается УСН, то единая декларация подается только по итогам года. Так как налоговый период по УСН — год. А сдавать единую декларацию поквартально не нужно.

Такая декларация сдается только в одном случае — если деятельность в течение всего календарного года не велась. То есть не было движений по счетам и по кассе (не поступали доходы и не было расходов).

При этом в отношении декларации по УСН у налогоплательщика, у которого в течение года не было платежей, есть выбор, что сдавать:

или единую (упрощенную) декларацию

Удобство единой декларации для «упрощенцев» в том, что заполнить нужно лишь одну страницу — первую. Тогда как декларация по УСН содержит несколько листов. Но сдать единую декларацию нужно не позднее 20 января, то есть раньше, чем декларацию по УСН.

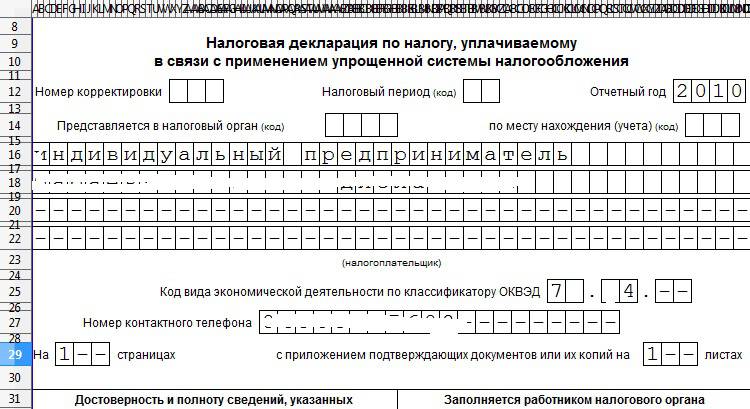

В единой декларации указывают общие сведения о плательщике, а также информацию о том, вместо какой формы она подается. Для этого предусмотрена таблица из четырех граф. В графе 1 указывают наименование налога, по которому представляется декларация. То есть в первую графу нужно вписать: «Налог, уплачиваемый в связи с применением упрощенной системы налогообложения». В графе 2 приводят номер главы Налогового кодекса, регулирующей данный налог. В нашем случае это 26.2. В графе 3 ставят 0. Это код налогового периода, указанный в Порядке заполнения формы. Там же сказано, что графа 4 «Номер квартала» остается пустой.

Полезные материалы lzk компаний на УСНВ помощь бухгалтеру: производственный календарь на 2017 год . Узнайте нормы рабочего времени и перенос праздников в 2017 году .

Образец заполнения единой декларации за 2015 годФорма единой декларации и декларации по УСН входит в Годовой отчет по УСН для закрытия года. Подпишитесь на самый практичный журнал об УСН «Упрощенка» . и книгу «Годовой отчет по УСН» мы вам подарим. В годовой отчете будет показано, как заполнить декларацию по УСН и единую декларацию.

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

Форма единой (упрощенной) декларации утверждена приказом Минфина России от 10.07.07 № 62н.

Скачать бланк единой упрощенной налоговой декларации за 3 квартал 2015 году>>

Кто представляет единую упрощенную налоговую декларацию за 9 месяцев 2015 годаУ компании должны выполняться сразу два условия, чтобы она имела право сдать данную форму налоговой отчетности. Так, в течение налогового периода (3 квартала 2015 года):

Чаще всего означает, что фактически финансово-хозяйственная деятельность в организации не ведется. Или компания только зарегистрировалась и начинает деятельность.

Прочитайте эти статьи, чтобы не ошибиться при подготовке отчетности:Проверь себя: подаем единую (упрощенную) декларацию

За что возможны штрафы при сдаче отчетности в 2015 году и как их избежать

ТОП-10 наиболее важных налоговых поправок, которые начали действовать в 2015 году

ПримерООО «Вымпел», зарегистрированное 1 сентября 2015 года, применяет общую систему налогообложения 14 сентября 2015 года для сторонней организации были выполнены работы. Имеется подписанный обеими сторонами акт, выставлен счет-фактура. На 31 декабря оплата от заказчика на расчетный счет не поступила. В целях исчисления налога на прибыль организация применяет кассовый метод. В ООО «Вымпел» работают два сотрудника, которым за декабрь начислена заработная плата. Но в декабре она не выплачивалась. Иных операций, в том числе приводящих к движению денежных средств, не было. На балансе организации основные средства не числятся.

При реализации работ у организации возникает объект обложения НДС. Так как начислялась зарплата сотрудникам, появился объект обложения страховыми взносами.

Объект обложения налогом на прибыль отсутствует, поскольку при использовании кассового метода датой получения дохода считается день поступления средств, а расходами признаются затраты после их фактической оплаты.

Объекта обложения налогом на имущество организаций также не возникает. Следовательно, ООО «Вымпел» за 3 квартал 2015 года представит единую (упрощенную) декларацию по налогу на прибыль и налогу на имущество .

Сроки сдачи единой упрощенной налоговой декларации за 9 месяцев 2015 годаЕдиную (упрощенную) декларацию за 9 месяцев 2015 года нужно сдать не позднее 20-го числа месяца, следующего за истекшим кварталом (абз. 4 п. 2 ст. 80 НК РФ).

Т.е. за 3 квартал 2015 года единая декларация сдается до 20 октября 2015 года.

Порядок представления единой упрощенной декларации за 3 квартал 2015 годаЕдиная (упрощенная) декларация сдается в налоговый орган в том же порядке, что и другие формы налоговой отчетности — либо на бумажном носителе, либо в электронном виде. На бумажном носителе декларация может быть представлена лично или его представителем а также направлена в виде почтового отправления с описью вложения. При отправке декларации по почте днем ее представления считается дата отправки почтового отправления с описью вложения. При передаче декларации по телекоммуникационным каналам связи днем ее представления признается дата отправки.

Порядок заполнения единой упрощенной декларации за 3 квартал 2015 годаДекларация состоит из двух страниц. Организации заполняют только первую страницу. Обе страницы декларации представляют лишь физические лица, не являющиеся индивидуальными предпринимателями при отсутствии у них ИНН (или ИНН не указан по иным причинам). Заполнять декларацию с нуля долго. Поэтому мы подготовили для вас пример заполнения, который вы может скачать на свой компьютер в удобном формате Excel.

Скачать пример заполнения единой упрощенной налоговой декларации за 3 квартал 2015 года>>>

При заполнении страницы 001 в верхней части указывают:

Вид документа — первичный (1) или корректирующий (3). Корректирующий показатель приводится в случае, когда подается уточненная декларация, при этом через дробь вписывается номер корректировки.

В верхней части декларации указывается только отчетный год. Отчетный (налоговый) период отражается по каждому налогу ниже.

Кроме того, приводятся следующие данные:

Если к декларации прилагаются подтверждающие документы или их копии — указывается общее количество листов таких документов.

Обратите внимание. налоги, по которым представляется декларация, перечисляются в таблице. Наименования налогов налогоплательщик приводит в графе 1 в очередности, соответствующей нумерацииглав части второй Налогового кодекса по этим налогам. Номер главы вписывается в графу 2.

Для налога, налоговый период по которому — квартал, в соответствующей ячейке (графа 3) указывается значение налогового периода — 3. В графе 4 — номер квартала, за который представляется декларация. 3 квартал 2015 — 03.

Если налоговый период по налогу — календарный год, а отчетными периодами признаются квартал, полугодие и девять месяцев, в графе 3 в соответствующей ячейке отражается значение налогового (отчетного) периода. 9 месяцев 2015 — 9.

Достоверность и полнота сведений в декларации, которую представляет организация, заверяются подписью руководителя и печатью организации. При представлении декларации физическим лицом сведения подтверждаются его подписью.

Упрощенную декларацию, как и любую другую, могут подать представители налогоплательщика. В этом случае нужно указывать наименование документа, подтверждающего полномочия представителя. Копия документа прилагается к декларации.

При вопросе укажите: 1) вы организация, ИП или физ. лицо 2) налог (УСН/ ОСНО, ЕНВД).

При этом в графе 4 пишется номер квартала, за который подается декларация В каких случаях сдают единую упрощенную декларацию На практике, единая декларация сдается, как правило, организациями и предпринимателями на общей системе налогообложения и то в довольно редких случаях. Подоходный налог в единой декларации отражать нельзя, поэтому за него необходимо отчитаться декларацией по форме 3-НДФЛ.

В такой ситуации ему необходимо отчитаться за 2014 год по налогам общего режима подоходный налог и НДС. В этом поле указывается код деятельности в соответствии с классификатором ОКВЭД. Он будет служить подтверждением того, что вы сдали декларацию.

Ставится «1 / — » если за налоговый период декларация сдается первый раз, «3 / 1» если это первое исправление, «3 / 2» если второе и т.д. Штрафы за несвоевременную сдачу декларации Если налог был уплачен – 1 000 рублей. Один экземпляр останется в налоговой, а второй с необходимой пометкой отдадут обратно.

ООО «Солнце» зарегистрированное 10 декабря 2014 года, применяет общий налоговый режим. Если налог не был уплачен – 5% суммы налога, подлежащей уплате на основании этой декларации, за каждый полный или неполный месяц со дня, установленного для ее представления, но не более 30% указанной суммы и не менее 1 000 рублей.

При этом если подача декларации по конкретному налогу предусмотрена только по итогам календарного года например, для плательщиков УСН, то единую декларацию ежеквартально сдавать не нужно. Налоговый кодекс предусматривает для ИП и организаций возможность заменить декларации по разным налогам — одной единой упрощенной декларацией.У организации в вышерассмотренном примере отсутствует имущество, поэтому и декларацию по налогу на имущество подавать не нужно такое правило действует также для земельного и транспортного налогов.

придется обращаться в специализированную компанию. В организации работает один сотрудник, которому за декабрь была начислена зарплата, но непосредственно в декабре она не выплачивалась.

Обратите внимание, в единой декларации не нужно отражать налоги, по которым компания не признается налогоплательщиком. ИП поле КПП не заполняют. Поле «Представляется в». Других операций приводящих к движению денежных средств не было. Образец заполнения единая упрощенная налоговая декларация

При этом налоги вписываются в очередности, соответствующей нумерации глав части второй НК РФ по этим налогам. Для этого необходимо соблюдение следующих условий Сроки сдачи налоговой декларации Декларацию по итогам 2014 года необходимо сдать в срок до 20 января 2015 года включительно. Далее указывается полное наименование организации, а в случае подачи декларации физлицом ИП – его фамилия, имя, отчество полностью, без сокращений, в соответствии с документом, удостоверяющим личность.

В бумажной форме в 2-х экземплярах. Поэтому для сдачи деклараций Петрову И.

Поле «Код ОКАТО». ИП и организации указывают ИНН, в соответствии с полученным свидетельством о постановке на учет в налоговом органе.

Здесь указывается наименование вашей ФНС. Узнать его можно при помощи этого сервиса. Узнать код по ОКТМО вы можете при помощи этого сервиса.в 2014 году применял ПСН, но деятельности при этом не вел.

При этом отчетный период непосредственно по каждому налогу указывается ниже.В декабре объектов обложения по налогу на прибыль и НДС у организации не было. У организаций ИНН состоит из 10 цифр, поэтому при заполнении необходимо в 2-х последних ячейках поставить прочерки например, «5004002010--».

Организации указывают КПП, который был получен в ФНС по месту нахождения организации. Единая упрощенная декларация подается не позднее 20-го числа месяца, следующего за истекшим кварталом, полугодием, 9 месяцами или календарным годом. В 2015 году декларации по НДС необходимо сдавать только к электронной форме с усиленной цифровой подписью.

Как минимум выплачивается зарплата гендиректору или списываются деньги за обслуживание расчетного счета в банке. Инструкция по охране труда при проведении занятий при проведении занятий

Образец заполнения единая упрощенная налоговая декларация. Оценка: 63 / 100 Всего: 217 оценок.

Другие новости по теме:- Может быть доказательной базой в суде или контролирующих органах.

- Правило буравчика в основном для прямого проводника с током Если направление поступательного движения буравчика совпадает с направлением тока в проводнике, то направление вращения ручки буравчика совпадает с направлением линий магнитного поля тока.

- Основные бланки для оформления торговых asus wl-167g v3 драйвер скачать бесплатно операций Платежная ведомость Документы связанные с начислением и выплатой зарплаты.