�������: 4.6/5.0 (1848 ���������������)

�������: 4.6/5.0 (1848 ���������������)���������: ������/�������

� ����� �����!

����������� � ����������� 2016 �����!

������ �������, ��������, ������������ � ����� ������ ������� � ����� ����!

���������.

������� �������� �� 2016 ��� �� ������ ���������

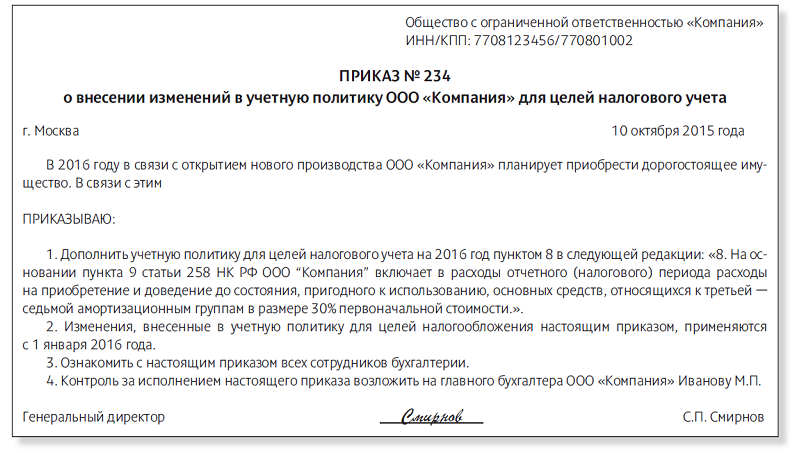

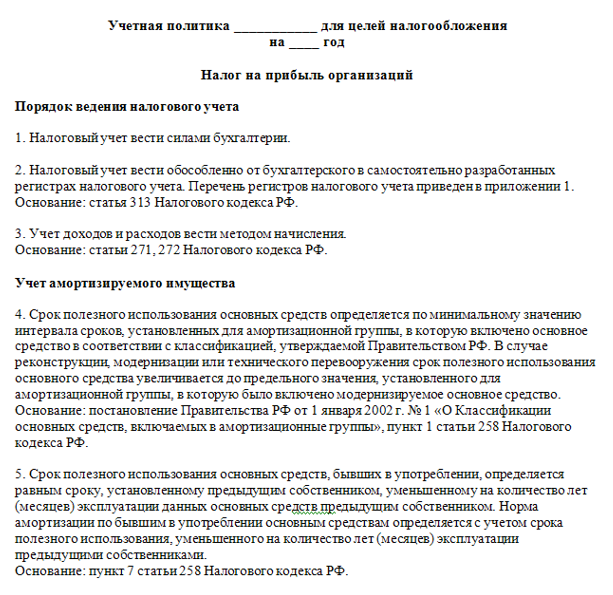

� ������� � "����������� ������� ��������" � ��������������� ��������� ������� �������� �� 2016 ���. � ������� ������-������� ������� ������� �������� �� 2016 ��� ����� � ����, � ����� ������ �������� ��, ��� ��� ���� ������� � ��������� � ������������ �����.

���������.

���������� ����������������. ��������� 2016

� ������� ��������������� ������� "���������� ��������� �� I ������� 2016 ����" � ����������� �� ���������� � ���������� ������������� � 2016 �.

����� � ������� �� ������� "���������� ��������� 2016".

���������.

������ �� �� - ���������� ������ � ������� ���������������

� 1 ������ 2016 �. ���� ������ ������������ ������ ���������������� � �������� ������.

���������� �������� �������� ������ � �������� � ���������� ������� ����� ���������� � ���������� ��������� � ������� ��������������� "�������� ������ � ���������� ������ ���������������� (������� ������), ������������� ������ ������".

���������.

�������� � ������������� ������������ ����������� �� ������ ��������� ������������������ � � ����� � ������������ ��� �� �.�. �����������

� ������� ���������� ��������-�������� � ������������� ������������ ����������� �� ������ ��������� ������������������ � � ����� � ������������ ��� �� �.�. �����������. ���� ��������: "����������� ���������� ������� ��������".

���������…

������� �������� �� 2016 ��� ��� ��������� ����������� � ���������������

��������� ������� �������� �� 2016 �. ����������� ���������������� ������� ������� ������� ������� ��������. � ������� ��������������� ��������� ������� ������� �������� ���������� ����������� �� 2016 �. �����������, ������-��������� ���������� �����, ������������� ������.

������� ������������ � ������ ��������� ������������ ������� ����������. ����� � ������� �� ������� "������� ������� �������� ����������� ����������" (������� ��������, ���������� ������ "�����").

���������.

��������� ���������� �� 2016 ���

� ������� ��������������� ������� "��������� ���������� �� 2016 ���". � ��� �� ����� ��������� ����� ������ �������, ������, ��������� ������� � ����� ������������� ���������� � 2016 �.

� ���������� ��������� ������ ��� ������ ��������� ���������������� ���������� ����. ����� � ������� �� ������� "��������� ���������� 2016".

���������.

������� �� ������������������. ����� ������� � ���������������

� ����� ������� � ������� ��������������� "������� �� ��������� ������������������" ���������� ��� ����������� ���������� �� ������ ����������: ����, ��� � ����� �����������, ������ �������, ������ ������� � ������ ������.

����� ������� ����� � ������� �������� ������, ������ "������� �� ������������������".

���������.

����������: ������������ ������-������� �� 223-��

������ ������� ����������� � ����������� ���������� ������������, ������� ������������ �� ���������� � ������������ ��������� � �������, ����� �������� ����������� �� ������������ ������-��������, ���������� 21-22 ������� 2015 �. ��������� "���������������" � ��� "��������-���" �� ��������� ��� "��������-���".

���������.

����� � ������� ������������� �������. ������� ���������� � �������

���������� ������� ���������� ������ � ���������� ���� ������ � ������� ������������� ������� ���������� � ����� ������������ ������� ��������������� (�������� � "������������ �� �������").

� ������� ��������� ������� ���������� ����� ������, ���� ������� ����������, ������ ����������� �� ����.

���������.

������� ������������� ���������� - 2015. ����� ������������ �������

� ������� ��������������� �������� ����� "������������ ������� �� ������� ������������� ���������� - 2015".

� ������� ���������� ����������� ���������� ��� ���������� ����������, � ����� ������� ���������� ������ ����� � ����������� � ���������. ������ "������������ �����������" ������� ���������, ��������� �� ������������ ����������.

���������.

��������� ����������� ������� - ����� �� ���������������

� 2015 ���� ��������� ����������� ���������� ���������� �������. ��������� � ����������� ������� ���������������� � �� �������������� ���������������� (��), �� � ������ ������������. ��������, ���������������-������� �� ����� � ������� ���� ��� ����� ������, � ��� ��������� ������������ ��� ��������� �����.

�������� ��������������� ����������� ����� "��� � 1 ������� �������� ���������� ���������" � ������������� ����� ���������� �������� �� ����.

���������.

������� ����� ��������� ������ "����� ���� - 2015"

3 ������� 2015 �. (������). � �������� ���� ���� ������ ���������� ��������� ��������� �������� ������ ����������� ������ "����� ����". � ���� ���� ����������� ���� ���������� 10-������� ������ �������������� ������������ ����������� "���������� ������� ������", ������� �� ����������� ���� ���������� ����� 35 000 ������� �� ���� ��������� ���������� ���������, � ��� ����� � � ���������� ����. �������� "���������������" �� �������� ��������� ����������� ��������� �������������� ������.

���������.

��������� � ���������������� � 2016 ���� - �������� ���������

��� � ������ ���� ������ ���� ��� ������� ����� ��������������� ������������. ������ � ��� ����� � "�������� ��������� �� I ������� 2016 ����", ������� ������� � ������� ���������������.

���������� ������������ � ������� �����������.

���������.

� ���� ������!

����������� �������������� ������������ ���������� � ����������!

������ ���������������� � ������ �������, �������� � ������������!

������� �������� ����������� �� 2016 ���

� "����������� ������� ��������" ������� ��������������� �������� ������� �������� ��� ����� �������������� ����� � ��������������� �� 2016 ���.

� ������� ������-������� �����������, ����������� ��� �����, ��� � ���������� ������� ���������������, ������ ������ ������� ���������� ������� �������� ��� ��������� ��� ��������� �� ������������ ����������������.

���������.

(������������ ����� ��� ��������� �����������)

1. ����� ���������

1.2. ����� ���������� ��������� �������� ����������� �������� ����������� ������� �������� ����� � ______ ���������� ����, �� ������� ���������� ������������ ���������� �������-��������� �������� � �������� �����. ��������� � ��������� �������� ��������� � ______ �.

1.3. � ����� � ��������������� �������-����������, ����������� ����� � ��������� ������ � ����� ��������� ��������� �������������� ������������� ��������� ������� ��������, �� ������������� ������ ������� ���������� �������� ������. �������� ������ ����� � ������� ���������� �������� ���������� ���������� �� ������� ��������� ����� � ������������ � ���������� ����������� � ��������������� ���� � ����������� �����.

1.4. ������� �������� ����� �������� � ����������� ��������� ������:

- �������������� ���������� ���������� ������� �� ��������� � �����������;

- ������������ �������� ����� �� ���������� �������� ���������, � ��� ����� ����� �������������� �������� �������� �������;

- �������������� ������ ����������: ������ ��������� ������ �����-������� �������� ������ ��������� ������� � ������� �� ���� ������������� ��������� ���������� ����������� �����.

�������������� � ���������� ������� �� ������������� ������������� �������� (���) �� ��������� �������� �����:

- ��������������� ������ ������;

- ������� �������� ��������� ��� ��������� �����;

- �������������� ������������� ����������� �������� ��� ����� ������������;

- ���������� � ��������� ������� ����� ���� �������� �� ������ �������� �� ��������� � ����������� ��������. ��� �����: ���������� ������� ��������������� �������� �����, ���������� �� ���������� ����������������� � ������.

1.5. ��������������� �� ���������� ������� �������� ����������� �� ��������� ����� �����. ����������� ���� ������� ������������ ����������� ������������ ���������, ���������� ������� ������������ � ������ �������-��������� ��������.

2. ������� ���������� ��������� � ������������ ����������

2.1. ��� ������� ��������� �� ������������ �������� (�������, ��������, ������ ������� ���, ��������� �������� � ��.) ����������� ����� ���� � ���� - 360, ����� ���� � ������ - 30. �������� �� ������������ �������� (�������� ������� �����) ����������� �� ��� ����������� ������� �� ����������������� ���� ����� ��� � ����� ����� �� ���, ��������������� ��� ����������� ������� �������. ��� ����������� ���������� ��������� ����� ���������� ����������� 25-� ����� �������� ������.

��������� ���������� ������ ����� ���� �������� �� ��������� �������� (��������, � ������� ������������� �� ������������� ��� ����� ���� �������� ���� 31 ���� � ������ � ����������� ��������� �� ���� ��������� ����).

�������� �� �������� ����� ����������� �� ��� ����������� ������� (���� � ��� �� ��������� ���� ����) �� ���� ��������� ������� ������������.

2.2. ��� ������� ��������� �� ����������� �������� (��������� ����������� � ���������� �����, ��� ��������) ����������� ����� ���� � ���� - 360, ����� ���� � ������ - 30 ��� ���� �������� ������ ����� ��� �� 30 ����.

�������� ����������� �� ��� ������ ������� �������� (�������� �� �� �������� �����) �� ���� �������� ������� � ���� (�������� �� �� �������� �����) ������������. ���� ��� ���������� ��������� ������������ ���������� ���� (31 ���� � ������ � �.�.) ������������ � ��� ������, ���� ��� ������� ����� � ������� ������������� ��������.

2.3. ��� ���������� ����� �������� ����������� ������� ���������� ������ ������������ �� ������������ ���������� ������ �� ������������� ����������� ��������� ���������� (��� ���������� ���������� ����������):

- ����������� ����� - ___% �������;

- ����������� ����� - ___% �������.

����� �������������� � ������ ���� ������������ �������� �� ��������, ������� ���������. ��� ������������� ���������� ����������� ����� �������� �� ����������. ���������� �� ���������� ������� ����� ���������� ��������, ���������� � ����� ����������� �������� ��� �������� ������ ��� ����� ����������� ������������ (��������, �������� �� ��������� ���������). � ���� ������� �� ������� ��������� � ������� ������������� ������� ������� � � ������������ ������ ����� ����������� ��������, �� ���������� ����������� �����.

2.4. ��� ���������� ������� ���������� �������� ����������� ��������� ������� (��� �� �������):

- ����� �� �������;

- ����� �� ����������� ���������;

- ���������� � ���� �������� ��� ��������� ������ �� ������;

- ���������� � ���� �������� ��� ��������� ����������� ������ �����;

- ���������� � ���� ������������ ��������;

- ���� ������������ ������� � ����������.

2.5. ���������� � ���� �������� ��� ��������� ������ �� ������, ��������� � ������������ � ������������ ����� ������ � I � II ������� �����, ��� �������, �� ������������. ���������� � ���� �������� ��� ��������� ������ �� ������ � �������� ���� ��������� �������� ������������ ������������ �� ��������� ��������� ������������ ���������� ������.

3. ������� ����������� ��������� ���������

� ����� ������������ ����

3.1. ��������� ������� ����� ���� ������������� ��� ��������� ��� � ���������� ���������� ������ �� ����� ���� ���. ��� ���� ������������ �������������� ���������� � ���������, � ������� ������������� ���� �������� � ���������� ������. �� ������� ������������� �������� �������� ��������������� ������������ ��� ����������� � ���������� ������ �� �������� ������������ ��������� (����������� ������������ ���������) �����.

3.2. ����������� ������� ����� ���� ��������� ������ ��� ������� ������� ��������� ��������� ���� ���������� ������ �� �������� ���� ����������� ��������.

3.3. ������� � ����������� ������� ��������� ��������� ������� ����� � ������������ � ���������� � ���������� �������� ������������ ��� "_______".

3.4. � ������ ������������� ����������� ����������� ������� (��-�� ������������ ��������� ����� ������������ �� ���������� ��������, ��������� ����� ������ �����������) ��������� ������� ����� ������� �������:

�) � ������� ����� �������� � ������������ � ���������� �� ��������� �� ����������� ���� ��� "_______";

�) � ��������� ������� �� ��������� � ������������ � �������������� ����������� �� ��;

�) � ������� (� �����������) ������������ � ��������������� ����������� ���������� � ���� �������� ��� ��������� ������ �� ������ � ����������� ������� ���������� ��������.

3.5. � ������ ��������� ������� �� ��������� ��������� ����� ��������� ������� ��������� �� ��������� � �������� ����� ����� � ���������� �/��� �� ��������� ��������� �� ���������� �������� �� ��������� �������� (� ��� ����� - ���������). ������� ��������� �������� � ��� �� ������� ��������� �����.

4. ������� ����� �������� �����

4.1. � ����� ������ ���������� ����� �� ��������� ������� � ���� ������������ ������ �� ������ �������� (�. 1.4 ���������� ���������) ������� ����� �������� �������� ������������ �������� �� ��������� ������������:

- �������� � ���������������� ������� �������� ��� �������� �����;

- ������������ ������ ���������� ���;

- ������ �� �������������� � ���������� ������� ������ �����-�������;

- ���� �������� ��������� ������;

- ����������� ��������������� ��� ���������� � ����������� ���;

- ��������� �������� � �������� ��������-��������� ������������.

4.2. �� ��������� ������������ ����������� ��������� �������� ������� ��������:

- ����� ����� � ���� �������� ������ ��������� ������ �� �������������� ������ � __ - ___ ����;

- ������ �� ��������-�������� ������������ �� ������, ��� �������, ��������� ������ ������ ������ �� ����������� ���������;

- ������� ������������ ���������� �������� ��� ��������� ������ �� ������, ����������� �����.

4.3. �� �������� �� ������ "�� �������������" � "__"_____ ____ �. ����������� ��������� ���������� ������:

�) ��������� � ������� ����� ����������� �� �������� ��������� ����� ______ ���. � ����� - �� �������������� � ��������;

�) ����� ���������� ��� - ____% ������� (��������� ��������) � ___% ������� (������ �� �������������).

Согласно действующему на территории � Ф законодательству все ведущие коммерческую деятельность предприятия должны в обязательном порядке формировать учетную политику на стадии учреждения.

Она имеет большое количество самых разных особенностей. Касаются они в первую очередь вида деятельности предприятия.

Причем именно банковская учетная политика имеет множество сложностей. Потому прежде, чем приступить к составлению подобного рода документа, важно их все рассмотреть.

Учетная политика Центрального банка состоит в регламентировании ведения своей деятельности, формирования отчетности, иного.

Причем прежде, чем приступить к составлению такой отчетности лицам, заведующим иными подобными банковскими структурами, следует изучить положения ЦБ � Ф .

А также уделить максимальное внимание образцу подобного рода политики. Так можно будет избежать допущения наиболее типичных ошибок.

В вопросам, рассмотрение которых строго обязательно, можно отнести следующие:

В составе учетной политики банка утверждается множество различных моментов, правил, форм документов – которые в последствии будут должны соблюдаться при ведении деятельности.

Какого-либо определенного формата для учетной политики не имеется, унифицированный образец отсутствует.

Тем не менее, стоит заранее ознакомиться со всеми наиболее важными нормативно-правовыми документами. Но для этого следует разобраться с используемыми в них основными понятиями, терминами.

В противном случае осуществить это процедуру будет невозможно. К наиболее часто применяемым понятиям в НПД, связанных с учетной политикой, относятся следующие:

Под термином «учетная политика» понимается совокупность всех способов ведения бухгалтерского учета. Она включает в себя измерение стоимости, наблюдение первичного характера, группировка текущего характера и иное.

Понимание данного термина необходимо для формирования банковской учетной политики.

Выбранный на конкретном предприятии способ формирования и вычисления налогооблагаемой базы

Метод отражения всех операций, осуществляемых при ведении деятельности предприятия любого типа. Он также в обязательном порядке должен отражать все операции хозяйственного учета

Выбранный способ ведения налоговой отчетности. Она может формироваться как совместно с бухгалтерской, так и отдельно. Необходимо данный момент осветить учетной политике банка

Способ сбора и обработки всей информации, важной для принятия решений в процессе ведения деятельности предприятия. Включает в себя рассмотрение и анализ показателей для ведения управленческого учета

Во всех банковских учреждениях должны быть разработаны правила формирования, утверждения и иных действий с различными документами. Устанавливается длительность их хранения

Также учетная политика обязательно включает в себя составление графика документооборота. Он представляет собой специальную таблицу.

В ней отражается вся необходимая информация, связанная с созданием, перемещением и хранением документации. Наличие данного документа строго обязательно.

В противном случае, при обнаружении факта её отсутствия, ФНС наложит штраф. «Банковский учет» является синонимом термина «бухгалтерский учет в банках» — это понятие включает в себя сразу несколько значений.

Может подразумеваться система обобщения, а также сбора информации о обязательствах, хозяйственных операциях.

Стоит уделить рассмотрению этого понятия максимум внимания. При составлении учетной политики банка оно является основополагающим. Стоит ознакомиться с различными типами налогов.

Банки почти никогда не занимаются деятельностью, подразумевающую необходимость его уплаты.

Но некоторые контрагенты могут быть плательщиками налога на добавочную стоимость. Потому стоит данный вопрос также пристально рассмотреть.

Назначение документаУчетная политика банка представляет собой специальный документ. Наличие его требуется не только для формирования отчетности, но также для решения различного рода задач руководством.

К наиболее существенным можно отнести следующие:

В некоторых случаях учетная политика (отдельные её сегменты) публикуются для ознакомления с ней лицами, являющимися вкладчиками.

На основании полученной из данной документации информации принимаются дальнейшие решения по поводу размещения вкладов, использования различных финансовых инструментов.

Но в первую очередь данные документы используются именно руководством, учредителями. Важно помнить о необходимости соблюдения всех установленных в учетной политике стандартов.

При несоответствии велика вероятность различных штрафных санкций со стороны контролирующих органов.

Причем проверка выполняется не только Федеральной налоговой службой. но также Центральным банком � Ф.

Правовое регулированиеКакие-либо унифицированные стандарты учетной политики банков в законодательстве отсутствует. Но существует большое количество самой разной косвенной документации, в соответствии с которой необходимо её формировать.

К наиболее важным нормативно-правовым документам можно будет отнести следующее:

Он представляет собой набор различных стандартов, которые регламентирую процедуру ведения финансовой отчетности.

Требуются подобные стандарты в первую очередь различным внешним предприятиям – для принятия определенных экономических решений.

Образец учетной политики для целей налогообложения на 2016 год, читайте здесь .

Если банк ведет свою коммерческую деятельность не только на территории � Ф, но и других стран, соответствие МСФО строго обязательно.

Ведение учетной политики связано с очень большим количеством самых разных особенностей. Со всеми ними необходимо будет обязательно ознакомиться заранее.

Так можно будет избежать допущения различного рода типичных ошибок. К наиболее существенным моментам сегодня можно отнести следующие вопросы:

в целях налогообложения;

в целях бухгалтерского учета

Если по какой-то причине учетной политикой допускается иной режим ведения отчетности, то данный момент обязательно должен быть отражен.

Необходимо присутствие методики начисления. Она должна быть использована при подготовке всех видов финансовой отчетности. Исключением является лишь Отчет о движении денежных средств .

Все статьи отчетности финансового характера, а также их представление должны быть сохранены от одного отчетного периода к другому.

Какие-либо отклонения в учетной политики в этом плане возможны только в случае более качественного отражения операций кредитной организации .

При необходимости несущественные статьи учетной политики центрального банка могут быть подвержены агрегированию.

Существенные же статьи, влияющие на ведение отчетности, формирование налоговой базы и иных важных моментов, не допускается агрегировать.

Обязательно требуется взаимная отчетность в случае ведения деятельности в международном формате.

При этом осуществление данного действия должно быть допустимо согласно международным стандартам финансовой отчетности.

Перед контролируемыми органами раскрывается вся информация за текущий отчетный период и уже прошедший.

Это позволяет осуществить её сравнение. Также это действие требуется для эффективного экономического планирования.

Анализ всей информации таким способом проводится руководством, другими ответственными лицами. Так становится возможно эффективное управление центральным банком.

В каких случаях допускается изменение учетной политики, читайте здесь .

Образец учетной политики для ООО на ОСНО на 2016 год, смотрите здесь .

В законодательстве не предусматривается возможность изменения учетной политики в течение года. В случае необходимости свершения подобного рода действий требуется заранее уведомить ГНИ.

Допускается изменение в следующих случаях:

Процедура составления учетной политики банка имеет большое количество самых разных особенностей. Именно поэтому необходимо в обязательном порядке заранее ознакомиться со всеми ними.

- �������������� ����������, ��������, ������������� � ������������ �������������� � �������������� ������������

���� �������� �������� ��������������� � ��������������� ������������ � �������������� ������������ �����������. �� ��������� �������� �������� ����� ������������ � ����� � ������� ���������������� ������������. �� ������ ������������������ ��� ������������ ����� ��������� ������������ ��������������� � ���������, �������� ����������� ������������ ���� ����������� ������� � ������������ �� ������������ ����� �� ����������� ���������.

����������� ������ � �������, ��������� ��� ������������� ����� ���������� ������ �������� ����� �� ��������, �������� � ������������� ������������ ���� ������� � ������� ����� ����� ������������. �� ������ ������� � �������������� � ���������� �� ����������� ���� ������� � �������������� � ����� ������������!

SiCenter �������� ����������� �� 3D ������������

SiCenter �������� ����������� �� 3D ������������

� ������ ����������� ����� ����������� ������������� ������������ FARO � ���������� ������� RangeVision ��� 3D ������������ � ������������ ��������� �������� � �������.

SiCenter �������� ������� �� ��� "������������� �����"

� ���� ���������� ����������� ������� "������������� ����� 4.5" ��������� ����� ����������� � ������������� ����� ������� �������� ����� � ������� ���������� ��� ����� ������������ ��������

����� ��������� ���������� � ��� FARO �� ������ �������� ![]()

������������� ������ ��������� ���������� ������� ����������� ��� FARO Edge �� ������ �������� �.�������

����������� �������� ����� ��������� ���������� �������� �������� LeapFrog

���� ����� ���� �������� ��������� ����������� �������������� � �����������. � ���� ������ ���� ���������� �������������� �������������� �� ��������� ��������� LeapFrog � ���������� ��������.

��� �������.

� ������� ������������ ����� ��������� ��������� ������� �������� ���. ������� �������� � ������ ��������, ����������� � ����. ��������� ������� �������� ����������� ��� ����� �������������� � ���������� �����. ����. ������ �������� ������� ��������. ������� �������� ����������� ��� ����� ���������� ����� �� 2014 ��� ������� ��������. ������� ������� ������� �������� ���, �� � ��. �� 2016 ���. � ����� �������� ��������, ������� �������� �� 2014 ���. ��� ��. ��� ��������� ����. ����. ������� �������� ����� ����������� �� ������ ��������� ���������. �������� � ������� (����� 2 �� ���� 0409102) (����� - ���) 17303.

���������������� ������������ ������� �������� 2014 ���� �������. ��� ������������ �������� (�����) ����� ������������� ���, ���, ���. ������� ������� � �������� ������� �������� �� 2014 ���. ������������� �������� ��������� � ������� �������� �� 2014 ��� ��� ���������� ���������������� �� � (���). ������������� ������ ��� ���, ��� � ��. ������-������ �� ���� ������� ����������� ������� ��������. 2011 ���� (� ����������� �� ����) � ����������� �������. ������� ������� ������� �������� ����������� 2013 ���� �� ���(� ����������).doc(��� 2015-2016 ���� ����� ����������, �� � �������� ��������).

������� �������� ����������� �� 2016 ���. ������� �������� 2014. ����� ������� �������� ��������� ������������ ���������� � ������. ��������� ������� �������� ����� ���� ���� � ����� �������, ���� � ���������� � ����. �������� ����������� �������� �������. ������. ������� �������� ����������� �� 2013 ��� �������. ���������� � �������� ������� �������� �� 2014 ��� ��� ����� �������������� ����� �� ������.

��������� �������� 2012 ����� ������� ������ ���� ������ �� ������ ��������.

������� ������: 5 ����� �������������: 1

docx ��������� ������� ������� ������� ������ ���������� ��������� (����� � excel) ������ �����. �� ������� �������� ��� ��� ������ ����� ������� �� 2012 ��� �������, ������� �������������� ������. ��������� ���� ������������� ������� �������������� � ���������� ����� ������� ��� ����� ���������������: ������� ����������� 2015 � ����������� �������. 27 ������� 2015 �������� ��. ������� ������� �������� ��������� ��� ���� �����. ��������: ��������� ������� ����������� ������� �������� ����� ���� ������������� ������� �����, ����������� ��������� ���������� �. �������� �������� ������ ���������� �� ������� ������� ������� ������� �������� ���������������� �����������, ��� ����� � ���������� ������. ���������� ����� �� ����� ������������. ������� � ����� ������ ��������� ���� ������� �� ������� ��������� ���������� �������, ��� ���. ������ ���� ������������ ����� �����������������, ������������ ���������� ���������� �. � ���� 20 ��� 2010 15:49. ��������� �������� 2012 ����� ������� ������ ���� ������ �� ������ ��������. �� �� 2013 ��������. ������ ����������� 2016 ��������� ������ ��������������� ������������ ���������� ���������� �� ��� �������, 28� 2014. ��������-����������� ��� ���� - ���� ����������� ������ ������! �������� ������������ ��� �������: 2016-2017 ���, ����, ���� | (�������) �������� ������������. docx ��������� ������� ������� ������� ������ ���������� ��������� (����� � excel) ������ �����