Рейтинг: 4.6/5.0 (1908 проголосовавших)

Рейтинг: 4.6/5.0 (1908 проголосовавших)Категория: Бланки/Образцы

М. Н. Волкова. эксперт журнала «Оплата труда в государственном (муниципальном) учреждении: бухгалтерский учет и налогообложение»

Из-за специфики деятельности во многих государственных (муниципальных) учреждениях не может быть установлена нормальная продолжительность рабочего времени. В связи с этим в данных учреждениях предусматривается суммированный учет рабочего времени. В статье поговорим о том, в каких случаях можно вводить такой учет, как рассчитывается заработная плата при подобном режиме, а также рассмотрим различные нюансы ее расчета.

В начале напомним, что нормальная продолжительность рабочего времени предусмотрена ст. 91 ТК РФ и составляет 40 часов в неделю. Однако следует учитывать, что для некоторых категорий сотрудников законодательством установлена сокращенная продолжительность рабочего времени:

а) статьей 92 ТК РФ.

– для работников в возрасте до 16 лет – не более 24 часов в неделю;

– для работников в возрасте от 16 до 18 лет – не более 35 часов в неделю;

– для работников, являющихся инвалидами I или II группы, – не более 35 часов в неделю;

– для работников, условия труда на рабочих местах которых по результатам специальной оценки условий труда отнесены к вредным условиям труда 3-й или 4-й степени или опасным условиям труда, –

не более 36 часов в неделю;

б) статьей 320 ТК РФ. для женщин, работающих в районах Крайнего Севера и приравненных к ним местностях, – 36-часовая рабочая неделя (согласно коллективному или трудовому договору), если меньшая продолжительность рабочей недели не предусмотрена для них федеральными законами. При этом заработная плата выплачивается в том же размере, что и при полной рабочей неделе;

в) статьей 333 ТК РФ. для педагогических работников – не более 36 часов в неделю;

г) статьей 350 ТК РФ. для медицинских работников – не более 39 часов в неделю.

В случае, когда по условиям работы не может быть соблюдена установленная для данной категории сотрудников ежедневная или еженедельная продолжительность рабочего времени, допускается введение суммированного учета рабочего времени, чтобы продолжительность рабочего времени за учетный период (месяц, квартал и др.) не превышала нормального числа рабочих часов. При этом учетный период не может превышать один год, а для учета рабочего времени работников, занятых на работах с вредными и (или) опасными условиями труда, – три месяца. Что касается порядка введения суммированного учета рабочего времени, он устанавливается правилами внутреннего трудового распорядка (ст. 104 ТК РФ ).

Как правильно определить норму рабочего времени при его суммированном учете? В статье 104 ТК РФ сказано, что нормальное число рабочих часов за учетный период определяется исходя из установленной для данной категории работников еженедельной продолжительности рабочего времени. Для лиц, работающих неполный рабочий день (смену) и (или) неполную рабочую неделю, нормальное число рабочих часов за учетный период соответствующим образом уменьшается. В настоящее время Порядок исчисления нормы рабочего времени на определенные календарные периоды (месяц, квартал, год) в зависимости от установленной продолжительности рабочего времени в неделю утвержден Приказом Минздравсоцразвития РФ от 13.08.2009 №588н. Исчисленная в таком порядке норма рабочего времени распространяется на все режимы труда и отдыха. Согласно указанному порядку норма рабочего времени на определенные календарные периоды времени исчисляется по расчетному графику пятидневной рабочей недели с двумя выходными днями в субботу и воскресенье исходя из продолжительности ежедневной работы (смены):

– при 40-часовой рабочей неделе – восьми часов;

– при продолжительности рабочей недели, равной менее 40 часов, – количества часов, получаемого в результате деления установленной продолжительности рабочей недели на пять дней.

При этом необходимо помнить, что продолжительность рабочего дня или смены, непосредственно предшествующих нерабочему праздничному дню, уменьшается на один час.

Итак, норма рабочего времени конкретного месяца рассчитывается следующим образом: продолжительность рабочей недели в часах (40, 39, 36, 30, 24 и т. д.) делится на 5, умножается на количество рабочих дней по календарю пятидневной рабочей недели конкретного месяца, а затем из полученного количества часов вычитается количество часов в данном месяце, на которое производится сокращение рабочего времени накануне нерабочих праздничных дней. В аналогичном порядке исчисляется норма рабочего времени в целом за год.

Отметим, что при подсчете нормы рабочих часов за учетный период из него необходимо исключить время, в течение которого работник освобождается от исполнения трудовых обязанностей с сохранением места работы (например, периоды ежегодного отпуска, временной нетрудоспособности и т. д.). Как следует из разъяснений Минтруда, норма рабочего времени при направлении работника в командировку должна быть уменьшена на период командировки (Письмо от 25.12.2013 №14‑2‑337 ).

Для наглядности приведем примеры расчета нормы рабочего времени.

В учреждении введен суммированный учет рабочего времени. Нормальная продолжительность рабочего времени для сотрудников учреждения составляет 40 часов в неделю. Учетным периодом является календарный месяц. Рассчитаем норму рабочего времени за ноябрь 2015 года.

4 ноября является нерабочим праздничным днем, кроме того, рабочее время 3 ноября (в предпраздничный день) сокращается на один час. По календарю пятидневной рабочей недели в ноябре 2015 года 20 рабочих дней. Следовательно, норма рабочего времени на ноябрь будет равна 159 часов (40 ч / 5 раб. дн. x 20 раб. дн. - 1 ч).

Воспользуемся условиями примера 1. Добавим, что сотрудник находится в ежегодном оплачиваемом отпуске с 9 по 15 ноября включительно (семь календарных дней). Рассчитаем норму рабочего времени за ноябрь 2015 года.

Сначала определим количество рабочих часов, которые сотрудник пропустит из-за отпуска. Оно составит 40 часов (7 дн. / 7 дн. x 40 ч). Следовательно, норма рабочего времени в ноябре 2015 года для этого сотрудника не может превышать 119 часов (159 - 40).

Воспользуемся условиями примера 1. Добавим, что сотрудник находился на больничном с 16 по 20 ноября включительно (пять дней). Рассчитаем норму рабочего времени за ноябрь 2015 года.

Количество рабочих часов, которые сотрудник пропустит ввиду болезни, составит 20 часов (5 дн. x 8 ч). Следовательно, норма рабочего времени для него в ноябре 2015 года не может превышать 139 часов (159 - 20).

В редакцию журнала часто поступает один и тот же вопрос: обязательно ли применять суммированный учет рабочего времени при сменном графике работы? При сменном графике работы можно не вводить суммированный учет рабочего времени, так как он применяется только в случае, когда в учреждении не может быть соблюдена установленная ежедневная или еженедельная продолжительность рабочего времени. Это значит, что если графики сменности составлены так, что работники отрабатывают предусмотренную для них норму рабочего времени в неделю, то вводить суммированный учет рабочего времени ни к чему.

Далее рассмотрим нюансы, связанные с расчетом заработной платы.

Как рассчитать заработную плату сотрудника, которому установлен суммированный учет рабочего времени? Заработную плату сотрудника можно определить исходя из установленного ему должностного оклада и отработанного им времени или исходя из среднемесячного числа рабочих часов в год.

В учреждении установлен суммированный учет рабочего времени. Оклад сотрудника равен 26 000 руб. в месяц. Учетный период – квартал. Нормальная продолжительность рабочего времени составляет 40 часов в неделю. Рассчитаем заработную плату сотрудника за IV квартал 2015 года.

В IV квартале 2015 года по производственному календарю для 40-часовой рабочей недели норма рабочих часов составляет 518 часов:

– в октябре – 176 часов;

– в ноябре – 159 часов;

– в декабре – 183 часа.

– в октябре – 184 часа;

– в ноябре – 157 часов;

– в декабре – 177 часов.

Зарплата работника за каждый месяц учетного периода будет равна:

– за октябрь – 27 181,81 руб. (26 000 руб. / 176 ч x 184 ч);

– за ноябрь – 25 672,95 руб. (26 000 руб. / 159 ч x 157 ч);

– за декабрь – 25 147,54 руб. (26 000 руб. / 183 ч x 177 ч).

Обращаем ваше внимание: несмотря на то, что у сотрудника в октябре получилась переработка, это время не является сверхурочным и оплачивается в одинарном размере, так как недоработка в других месяцах полностью компенсировала переработку в октябре и учетный период – квартал.

Воспользуемся условиями примера 1. Рассчитаем заработную плату на основе часовой тарифной ставки, определяемой исходя из среднемесячного числа рабочих часов за год. Норма рабочих часов за 2015 год по производственному календарю – 1 971 час.

Размер часовой тарифной ставки будет равен 158,30 руб./ч (26 000 руб. x 12 мес. / 1 971 ч).

Зарплата работника за каждый месяц учетного периода составит:

– за октябрь – 29 127,20 руб. (158,30 руб./ч x 184 ч);

– за ноябрь – 24 853,10 руб. (158,30 руб./ч x 157 ч);

– за декабрь – 28 019,10 руб. (158,30 руб./ч x 177 ч).

Итак, заработную плату сотрудников, которым установлен суммированный учет рабочего времени, можно рассчитать исходя из нормы рабочих часов в месяц или исходя из среднемесячного количества рабочих часов за год. При этом выбранный вариант должен быть отражен в положении об оплате труда в учреждении.

Как рассчитать заработную плату, если сотруднику установлен суммированный учет рабочего времени и он отработал несколько часов сверхурочно? В статье 99 ТК РФ указано, что сверхурочная работа – это работа, выполняемая работником по инициативе работодателя за пределами установленной для работника продолжительности рабочего времени: ежедневной работы (смены), а при суммированном учете рабочего времени – сверх нормального числа рабочих часов за учетный период. При этом продолжительность сверхурочной работы не должна превышать для каждого работника четырех часов в течение двух дней подряд и 120 часов в год.

Что касается оплаты сверхурочных часов, она предусмотрена ст. 152 ТК РФ. В этой статье сказано, что сверхурочная работа оплачивается за первые два часа работы не менее чем в полуторном размере, за последующие часы – не менее чем в двойном размере. При этом конкретные размеры платы за сверхурочную работу могут определяться коллективным договором, локальным нормативным актом или трудовым договором. По желанию работника сверхурочная работа вместо повышенной оплаты может компенсироваться предоставлением ему дополнительного времени отдыха, но не менее времени, отработанного сверхурочно.

Сотрудники Минздравсоцразвития в Письме от 31.08.2009 №22‑2‑3363 отметили, чтоиз вышеуказанных положений трудового законодательства следует: подсчет сверхурочных часов для работника при суммированном учете рабочего времени происходит по окончании учетного периода (месяца, квартала, года). Однако Верховный суд в Решении от 15.10.2012 №АКПИ12-1068 заметил, что такой механизм оплаты сверхурочных часов при суммированном учете рабочего времени противоречит п. 5.5 Рекомендаций по применению режимов гибкого рабочего времени на предприятиях, в учреждениях и организациях отраслей народного хозяйства. утвержденных Постановлением Госкомтруда СССР №162, ВЦСПС №12-55 от 30.05.1985 (далее – Рекомендации ), в соответствии с которым в случае выполнения сверхурочной работы лицами, переведенными на режим гибкого рабочего времени, почасовой учет этой работы ведется суммарно по отношению к установленному учетному периоду (неделе, месяцу), то есть сверхурочными считаются только часы, отработанные сверх установленной для этого периода нормы рабочего времени. Их оплата осуществляется в соответствии с действующим законодательством:

– в полуторном размере – первые два часа работы, приходящиеся в среднем на каждый рабочий день учетного периода;

– в двойном размере – остальные часы сверхурочной работы.

В учреждении установлен суммированный учет рабочего времени. Оклад сотрудника – 26 000 руб. в месяц. Учетный период – месяц. В октябре 2015 года он отработал 184 часа. Рассчитаем количество сверхурочных часов и доплату за них.

Норма рабочего времени по производственному календарю за октябрь 2015 года – 176 часов. Следовательно, сверхурочная работа составит 8 часов (184 - 176). Вначале определим часовую ставку. Она будет равна 158,30 руб. (26 000 руб. х 12 мес. / 1 971 ч), где 1 971 ч – норма рабочих часов за 2015 год согласно производственному календарю.

В силу п. 5.5 Рекомендаций не менее чем в полуторном размере должны быть оплачены 44 часа (22 раб. дн. х 2 ч), где 22 раб. дн. – количество рабочих дней в октябре 2015 года в соответствии с производственным календарем. В нашем примере 8 часов сверхурочной работы уже входят в рассчитанные 44 часа, которые должны быть оплачены в полуторном размере.

Значит, доплата за сверхурочную работу будет равна 1 899,60 руб. (158,30 руб. х 8 ч х 1,5).

Как рассчитать заработную плату, если сотруднику установлен суммированный учет рабочего времени и он привлекался к работе ночью? Вначале скажем, что работой в ночное время считается работа с 22 до 6 часов (ст. 96 ТК РФ ). Статьей 154 ТК РФ предусмотрено, что каждый час работы в ночное время оплачивается в повышенном размере по сравнению с работой в нормальных условиях, но не ниже размеров, установленных трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права. При этом Постановлением Правительства РФ от 22.07.2008 №554 определен минимальный размер повышения оплаты труда в ночное время (с 22 до 6 часов), который составляет 20% часовой тарифной ставки (оклада (должностного оклада), рассчитанного за час работы) за каждый час работы в ночное время.

Однако учреждения могут устанавливать свои размеры повышенной оплаты труда в ночное время, но не ниже минимального. Данные суммы в обязательном порядке прописываются в коллективном договоре, локальном нормативном акте, принимаемом с учетом мнения представительного органа работников, трудовом договоре.

В учреждении установлен суммированный учет рабочего времени. Оклад работника составляет 26 000 руб. в месяц. Учетный период – квартал. Нормальная продолжительность рабочего времени – 40 часов в неделю. В ноябре 2015 года сотруднику установлен рабочий день с 15.00 до 24.00 с понедельника по пятницу. Он отработал 159 часов, что соответствует норме рабочего времени по производственному календарю за ноябрь 2015 года. В учреждении предусмотрено, что доплата за каждый час работы в ночное время составляет 20%. Определим размер доплаты.

Вначале рассчитаем часовую ставку. Она будет равна 163,52 руб. (26 000 руб. / 159 ч). Количество ночных часов работы – 40 часов (2 ч х 20 раб. дн.), где 20 – количество рабочих дней в ноябре 2015 года при 40-часовой рабочей неделе. Доплата за работу в ночное время составит 1 308,16 руб. (40 ч х 163,52 руб. х 20%).

Как рассчитать заработную плату, если сотруднику установлен суммированный учет рабочего времени и он привлекался к работе в выходные и праздничные дни? Согласно ст. 153 ТК РФ работа в выходной или нерабочий праздничный день оплачивается не менее чем в двойном размере:

– сдельщикам – не менее чем по двойным сдельным расценкам;

– работникам, труд которых оплачивается по дневным и часовым тарифным ставкам, – в размере не менее двойной дневной или часовой тарифной ставки;

– работникам, получающим оклад (должностной оклад), – в размере не менее одинарной дневной или часовой ставки (части оклада (должностного оклада) за день или час работы) сверх оклада (должностного оклада), если работа в выходной или нерабочий праздничный день проводилась в пределах месячной нормы рабочего времени, и в размере не менее двойной дневной или часовой ставки (части оклада (должностного оклада) за день или час работы) сверх оклада (должностного оклада), если работа выполнялась сверх месячной нормы рабочего времени.

При этом конкретные размеры оплаты работы в выходной или нерабочий праздничный день могут устанавливаться коллективным договором, локальным нормативным актом, принимаемым с учетом мнения представительного органа работников, трудовым договором.

Отметим также, что по желанию работника, работавшего в выходной или нерабочий праздничный день, ему может быть предоставлен другой день отдыха. В этом случае работа в выходной или нерабочий праздничный день оплачивается в одинарном размере, а день отдыха оплате не подлежит.

Обращаем ваше внимание на Письмо Роструда от 31.10.2008 №5917-ТЗ. в котором сотрудники ведомства дали следующие разъяснения: исходя из буквального прочтения ст. 153 ТК РФ. речь идет именно о дне отдыха, а не о пропорциональном предоставлении времени отдыха за работу в выходной день. Действующее законодательство не предусматривает зависимости продолжительности отдыха от продолжительности работы в выходной или нерабочий праздничный день. Таким образом, вне зависимости от количества отработанных в выходной день часов работнику предоставляется полный день отдыха.

В учреждении установлен суммированный учет рабочего времени. Оклад сотрудника – 26 000 руб. в месяц. Учетный период – квартал. Нормальная продолжительность рабочего времени составляет 40 часов в неделю. Сотруднику пришлось отработать 4 ноября, для него этот день был выходным, который он отработал сверх нормальной продолжительности рабочего времени.

В связи с тем, что день 4 ноября для данного сотрудника был выходным и с учетом этого он отработал сверх нормальной продолжительности рабочего времени, за работу в этот день ему положена плата в размере не менее двойной дневной или часовой ставки сверх оклада. Вначале определим часовую ставку. Она составит 163,52 руб. (26 000 руб. / 159 ч). Таким образом, доплата за работу в нерабочий праздничный день будет равна 2 616,32 руб. (163,52 руб. х 8 ч х 2).

Если для сотрудника данный день был бы рабочим согласно графику и работа в этот день была бы в пределах нормальной продолжительности рабочего времени, доплата за работу в праздничный день была бы в размере не менее одинарной дневной или часовой ставки сверх оклада, то есть в сумме 1 308,16 руб. (163,52 руб. х 8 ч).

В заключение еще раз обратим внимание, что суммированный учет рабочего времени – это специализированный вид учета, который вправе применять только те учреждения, где из-за специфики деятельности не может быть установлена нормальная продолжительность рабочего времени, предусмотренная для каждой категории сотрудников. Работникам, которым установлен такой режим, полагаются дополнительные выплаты при работе в условиях, отклоняющихся от нормальных (работе в ночное время, выходные и нерабочие праздничные дни, сверхурочной работе). Данные выплаты предусмотрены трудовым законодательство, а их размеры могут быть определены коллективным договором или локальным нормативным актом учреждения, но не ниже размеров, установленных ТК РФ и иными нормативными правовыми актами, содержащими нормы трудового права.

29 Сентября 2016

В период простоя работнику в общем порядке выплачивают заработную плату, а не компенсационные выплаты. Оплату простоя облагают страховыми взносами в ПФР, ФФОМС, ФСС России и взносами на "травматизм". Если время простоя оплачивается, то указанный период засчитывают в страховой стаж сотрудника.

Хотя аптечное учреждение занимается довольно узким и специфическим видом деятельности и, как правило, не ведет деятельности за рамками своего профиля, если оно находится на общем режиме налогообложения, ему необходимо позаботиться о соблюдении раздельного учета различных видов реализуемой продукции, чтобы не допустить ошибок при исчислении НДС.

С 1 января 2017 года вступит в силу недавно принятый Федеральный закон № 238‑ФЗ «О независимой оценке квалификации» (далее – Закон № 238‑ФЗ), устанавливающий порядок прохождения такой оценки работниками. Одна из целей введения этой процедуры – создание для работника возможности подтвердить свою квалификацию не у своего работодателя или образовательном учреждении, а в других, независимых, специально созданных для этого организациях. Предполагается, что такая оценка будет удобна не только для работников, но и для работодателей. Правда, убедиться в этом мы сможем еще не скоро. А пока попробуем разобраться, что на сегодняшний момент установил законодатель по поводу независимой оценки квалификации работника.

28 Сентября 2016

Если налоговые платежи перечисляются в бюджет с опозданием (то есть с нарушением установленных сроков), то помимо самих налогов необходимо дополнительно уплатить еще и пени. Расчет пеней является, пожалуй, одной из самых рутинных задач, которую приходится решать бухгалтеру. Впрочем, для ее успешного выполнения ему нужно учесть ряд нюансов.

Торговое предприятие (применяющее УСНО) планирует принять участие в региональной выставке-ярмарке «Школьный базар». Должно ли оно оборудовать торговое место ККТ либо торговлю можно осуществлять без применения кассового аппарата (выдавать покупателям по их требованию квитанции)?

Семинары

Суммарный учет рабочего времени(точный термин в Трудовом кодексе «суммированный учет рабочего времени »)используется в случаях, когда в силу объективных причин не соблюдается нормальная длительность рабочей недели, например, при сменном режиме труда. Нюансы подсчета отработанного времени и принципы исчисления заработной платы при применении суммированного учета рассматриваются в статье.

Суммированный учет рабочего времени по ТК РФЗаконодатель нормирует длительность труда работника. Основными критериями при этом являются (1) количество рабочего времени за (2) установленный временной интервал. Трудовой кодекс определяет в общем случае нормальную продолжительность труда, являющуюся одновременно максимальной, как 40-часовую рабочую неделю (ст. 90). Наниматель обязан учитывать рабочее время сотрудников персонально, отдельно фиксируя фактически отработанные часы каждого в табеле учета рабочего времени.

Форму для учета рабочего времени и порядок ее заполнения см.«Табель учета рабочего времени - форма Т-13 (бланк)».

Как известно, существенное число организаций использует режим работы, ежедневная протяженность которой выходит за рамки традиционного 8-часового трудового дня. Это организации, занятые обслуживанием населения (медицинские, торговые, сфера обслуживания, транспорт и проч.), либо выпускающие продукцию с длительным циклом производства. Понятие «длительный цикл производства» означает, что технологическая протяженность производственного процесса больше регламентированной законом стандартной протяженности рабочего времени.

Для обеспечения процесса обслуживания и производства в таких случаях работодатель вводит сменный режим труда. Если в силу специфики производства невозможно выдержать установленную, нормированную длительность недельного или дневного труда при сменном графике, законодатель разрешает нанимателю использовать суммированный учет рабочего времени (ст. 104). Это означает, что отработанное время подсчитывается не за неделю, а за иной промежуток (две недели, месяц, три месяца и т. д.).

Промежуток времени, принятый работодателем для подсчета количества часов работы с целью нормирования, называется учетным периодом. Длительность выполнения трудовых обязанностей за учетный период должна быть не больше нормальной недельной, умноженной на количество недель в принятом учетном периоде. Максимальная протяженность учетного периода в общем случае составляет 1 год (ст. 104 ТК РФ).

Суммированный учет рабочего времени может вводиться работодателем и для всего персонала, и для отдельных групп работников, занятых обеспечением определенных технологических процессов и работающих по сменному графику.

График рабочего времени, порядок его составления см.«Как правильно составить график рабочего времени?».

Итак, суммированный учет рабочего времени целесообразно вести в тех сферах труда, где по объективным причинам не удается соблюсти нормальную продолжительность труда за неделю, с тем чтобы в рамках более протяженного периода компенсировать отклонения в длительности одной трудовой недели в последующие. Использование суммированного учета рабочего времени ТК РФ предусматривает, в частности, при вахтовом методе работы (ст. 300 ТК РФ), режиме гибкого рабочего времени (ст. 102 ТК РФ), работе по сменам (ст. 103 ТК РФ).

Оплата труда при суммированном учете рабочего времени - примеры расчетаПо общему правилу при рассматриваемом учете отработанного времени используется повременная система оплаты труда. Существуют два часто применяемых метода расчета зарплаты:

Способ исчисления суммы зарплаты, когда за базовую величину принимается оклад, удобен для учетного периода протяженностью в 1 месяц. Как известно, оклад устанавливается за выполнение труда в течение месяца нормальной длительности рабочего времени. Внутри периода учета, равного месяцу, отработанное время за каждую рабочую неделю может быть больше или меньше установленной нормы в 40 часов (в общем случае), но в целом за срок учетного периода общая продолжительность времени выполнения труда соответствует норме часов по производственному календарю этого месяца.

Когда длительность учетного периода больше или меньше одного месяца, применение метода исчисления зарплаты исходя из месячного оклада неудобно и неправильно. Если учетный период составляет, например, несколько месяцев, протяженность рабочего времени, очень вероятно, отлична от нормальной в каждом месяце. Но в целом в рассматриваемый период длительность фактически отработанного рабочего времени равна норме. Если за базу расчета принимается оклад, то получается ситуация, когда вознаграждение за труд в одной и той же одинаковой сумме, равной окладу, выплачивается за различное количество труда, которое пропорционально количеству рабочего времени.

Поэтому для расчета зарплаты при учетном периоде, отличном от месяца, применяется величина часовой тарифной ставки. Она подсчитывается исходя из нормального (согласно производственному календарю) количества часов в конкретном месяце или за год при условии 5-дневной рабочей недели (Приказ Минздравсоцразвития РФ от 13.08.2009 № 588н).

В качестве примера рассчитаем норму рабочего времени при 5-дневной 40-часовой неделе в декабре 2015 г. в котором 23 рабочих дня:

40. 5 × 23 – 1 = 183,

где «–1» — это 1 час сокращения рабочего дня в предпраздничный день 31 декабря.

Норма в декабре составит 183 рабочих часа.

Аналогично считается норма рабочего времени за год. В 2015 это 1971 час. При использовании показателя годового рабочего времени для вычисления средней месячной нормы получим:

1 971 час. 12 = 164,25 часа, т. е. показатель месячной нормы в декабре (как и в любом другом месяце) составит 164,25.

Суммированный учет рабочего времени—примеры расчетазарплатыот часовой ставки, рассчитанной при (1) норме месячного рабочего времени и (2) средней по году месячной нормеприведены ниже.

Оклад составляет 40000 рублей в месяц. Режим труда сменный с суммированным учетом рабочего времени, период учета 2 месяца. Норма рабочего времени за учетный период (ноябрь и декабрь 2015) составляет 342 часа: ноябрь — 159 часов, декабрь — 183. В ноябре 2015 года отработано 150 часов, в декабре — 192. Рассчитываем зарплату.

Ноябрь 2015 — 40 000. 159 × 150 = 37 735,85 руб.

Декабрь 2015 — 40 000. 183 × 192 = 41 967,21 руб.

Ноябрь 2015 — 40 000. (1 971 / 12) × 150 = 36 529,68 руб.

Декабрь 2015 — 40 000: (1 971 / 12) × 192= 46 757,99 руб.

Регламент расчета часовой ставки для целей начисления оплаты труда определяется нанимателем и должен быть зафиксирован в локальном НПА. Это является обязательным, т. к. разные методы расчета дают разный результат суммы дохода работника в конкретный месяц.

Представляется целесообразным устанавливать часовую ставку, рассчитанную исходя из месячной нормы при учетном периоде, отличном от 1 месяца, но меньше 1 года, а для годового учетного периода — часовую ставку, рассчитанную исходя из нормы рабочего времени за год.

ИтогиСуммированный учет рабочего времени используется при сменном, вахтовом графике, а также в режиме гибкого рабочего времени. Система расчета заработной платы зависит от протяженности учетного периода и может базироваться на месячном должностном окладе либо на часовой тарифной ставке.

Корпоративный семинар «Система профессиональных стандартов: готовимся к применению»

Реестр принятых профессиональных стандартов, законодательная база. Подготовка организации к применению профессиональных стандартов. Кадровые технологии, зависящие от введения профессиональных стандартов. Требования к кадровому делопроизводству в условиях внедрения профстандартов. Порядок приведения в соответствие наименований должностей в компании с профстандартами и квалификационными справочниками, корректировка должностных инструкций. Рекрутмент. Процедура отказа в приеме на работу. Изменение системы оплаты труда. Корректировка штатного расписания. Процедура подтверждения квалификации. Повышение квалификации работника в соответствии с профессиональными стандартами. Организация обучения работника в случае несоответствия профстандарту. Порядок перевода работника на другую должность или расторжение трудового договора по результатам оценки.

![]()

Сообщение об ошибке 404:

Страница не найдена по адресу http://www.kadrovik.ru Извините, но запрошенной вами страницы, http://www.kadrovik.ru, не существует на сайте " кадровый портал КАДРОВИК.РУ "

10 наиболее читаемых статей

Попробуйте перейти главную страницу: Вы может попробовать перейти на главную странизу сайта: кадровый портал КАДРОВИК.РУ И продолжить свой поиск оттуда.

© ВКК-Национальный союз кадровиков 2002-2016

Секретариат НСК тел. (495) 937 49 55

129164, Москва, а/я 23

e-mail: nsk@kadrovik.ru

При полном или частичном копировании материалов гиперссылка на страницу первоисточника обязательна.

веб-дизайн | оптимизация | продвижение

Время формирования страницы: 1475425041.3238 сек.

На практике суммированный учет рабочего времени применяют в организациях с непрерывным производственным (технологическим) процессом (металлургическое, химическое производство и т.п.), в организациях, осуществляющих непрерывное обслуживание населения (связь, здравоохранение, энергетика, торговля и др.), на транспорте (железнодорожном, автомобильном), на сезонных производствах, при вахтовом методе организации работ и др.

Суммированный учет рабочего времени вводят в организациях, где по условиям производства (работы) невозможно или экономически нецелесообразно ежедневно или еженедельно применять нормы продолжительности рабочего времени, установленные ст. 112–114 Трудового кодекса РБ (далее – ТК) (ст. 126 ТК).

Особенности введения суммированного учета рабочего времени

Суммированный учет можно вводить как для работников со сменным режимом работы, так и для тех, кому графиком работ продолжительность рабочего дня установлена более 8 ч и соответственно предоставляется более 2 дней отдыха в неделю.

От редакции:

Суммированный учет рабочего времени вводят приказом. Установленный режим рабочего времени необходимо довести до ведома работников не позднее 1 месяца до введения его в действие (часть шестая ст. 123 ТК).

Решение о введении суммированного учета принимает наниматель по согласованию с профсоюзом (при его наличии). Одновременно с принятием такого решения устанавливают продолжительность учетного периода (месяц, квартал, полугодие, год). Определение конкретного периода очень важно для обеспечения правильного учета рабочего времени и расчетов по заработной плате, в т.ч. оплаты сверхурочных работ.

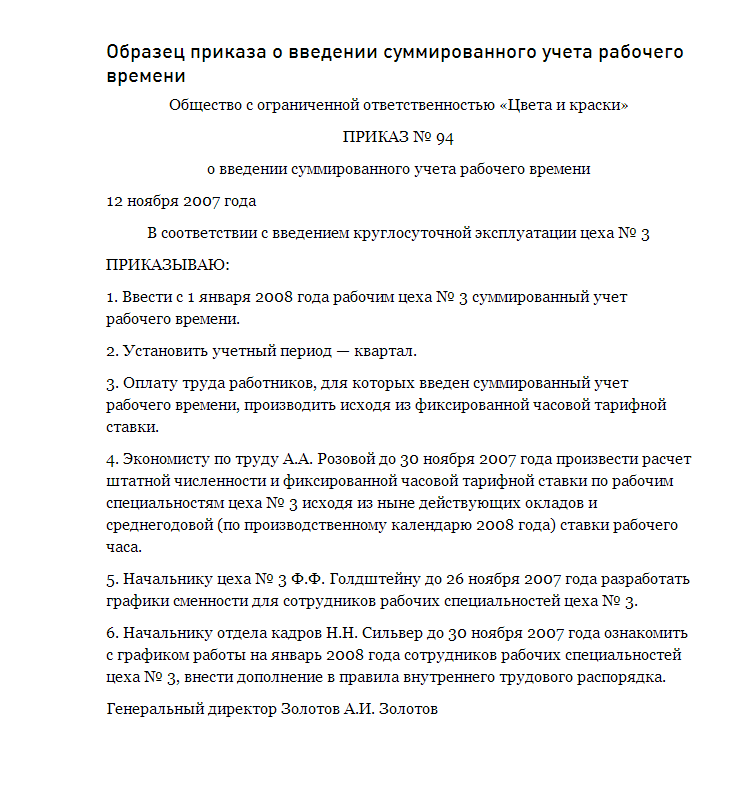

Образец приказа о введении суммированного учета рабочего времени смотрите в рубрике «Полезная документация» на с. 25 журнала.

В течение учетного периода продолжительность рабочего времени, предусмотренная ст. 112–114 ТК, у работника может быть в одни дни (недели) больше, а в другие меньше по сравнению с недельной нормой. При этом ежедневная продолжительность рабочего времени не может превышать 12 ч.

Суммированный учет рабочего времени и вредные условия труда

ЭТО ВАЖНО! В организациях при применении суммированного учета рабочего времени для работников, занятых на работах с вредными и (или) опасными условиями труда, установленную для них максимально допустимую продолжительность ежедневной работы (смены) при 35-часовой рабочей неделе не более 7 ч соблюдайте в среднем за учетный период.

График работ при суммированном учете рабочего времени

При составлении графика работ (сменности) также должна быть соблюдена минимальная продолжительность (42 ч) еженедельного непрерывного отдыха, которую при суммированном учете рабочего времени исчисляют в среднем за учетный период, принятый в организации.

Графики работ (сменности) необходимо составлять таким образом, чтобы рабочее время по графику в целом за учетный период соответствовало расчетной норме рабочего времени, определенной для этого же периода в соответствии с нормами ст. 112–117 ТК и зависящей от установленного в организации режима работы.

В организации установлена 5-дневная рабочая неделя с выходными днями в субботу и воскресенье с нормальной продолжительностью рабочего времени 40 ч в неделю. На одном производственном участке для рабочих введен суммированный учет рабочего времени с учетным периодом квартал. Расчетная норма III квартала 2011 г. составляет 528 ч, в т.ч. в июле – 168 ч, августе – 184 ч, сентябре – 176 ч. Для рабочих производственного участка планируемое рабочее время по графику должно быть равно расчетной норме в целом за III квартал. Таким образом, графиком работ может быть предусмотрено: в июле – 170 ч, августе – 170 ч, сентябре – 188 ч, что в сумме составит 528 ч.

Рабочее время в июле, запланированное графиком работ в примере, которое на 2 ч выше июльской нормы, рассчитанной в соответствии с постановлением Минтруда и соцзащиты РБ от 01.10.2010 № 135, не будет сверхурочным, поскольку для работников, которым установлен суммированный учет рабочего времени, сверхурочной считается работа за пределами нормы рабочего времени соответствующего учетного периода (в данном случае – квартала).

Таким образом, если работник фактически отработает в III квартале 535 ч (расчетная норма – 528 ч), то 7 ч переработки сверх нормы часов учетного периода и графика считаются часами сверхурочной работы, компенсацию за которые производят в соответствии с нормами ст. 69 ТК.

ЭТО ВАЖНО! Планировать сверхурочную работу в графиках работ (сменности) недопустимо.

Законодательство допускает использование для работы не более 12 выходных дней в году (ст. 144 ТК).

Сверхурочные работы не должны превышать для каждого работника 4 ч в течение 2 дней подряд и 120 ч в год (ст. 122 ТК).

Если работа в праздничный день выполняется сверх месячной нормы рабочего времени, то кроме оплаты в повышенном размере работнику по его желанию предоставляют другой неоплачиваемый день отдыха (ст. 148 ТК).

При определении расчетной нормы рабочего времени из числа календарных дней исключают выходные дни по календарю 5-дневной (суббота и воскресенье) или 6-дневной (воскресенье) рабочей недели, а также дни государственных праздников и праздничных дней, которые объявлены нерабочими днями. Также необходимо учитывать, что продолжительность работы накануне праздничных дней сокращается на 1 ч (ст. 116 ТК).

Например, при полной 40-часовой норме продолжительности рабочего времени в неделю (ст. 112 ТК) для 5-дневной рабочей недели с выходными днями в воскресенье и понедельник расчетную норму рабочего времени определяют путем умножения 8 ч (40 / 5) на число рабочих дней учетного периода. Так, расчетная норма рабочего времени в январе 2011 г. равна 160 ч (8 ч ґ 20 дней). Из полученного результата вычитают в соответствии со ст. 116 ТК 1 предпраздничный час (перед 7 января). Итак, расчетная норма рабочего времени января равна 159 ч.

При суммированном учете рабочего времени ежемесячное количество часов рабочего времени учетного периода конкретного работника согласно графику работы (сменности) будет отличаться от ежемесячной расчетной нормы рабочего времени, рассчитанной в вышеуказанном порядке. При этом будет различной его ежедневная и еженедельная продолжительность рабочего времени.

Расчетная норма часов при увольнении

При увольнении работника в период действия учетного периода расчетной нормой часов его рабочего времени будет являться количество часов, рассчитанных с начала учетного периода до дня увольнения в соответствии с постановлением Минтруда РБ от 18.10.1999 № 133 «Об установлении расчетной нормы рабочего времени на 2000 год и утверждении Разъяснения о порядке определения расчетной нормы рабочего времени и часовой тарифной ставки в Республике Беларусь».

Определение количества часов сверхурочной работы производят путем вычитания из фактически отработанных им часов (согласно табелю учета рабочего времени) расчетной нормы часов, установленной для работника.

При окончательном расчете заработной платы работника в случае превышения фактически отработанных часов над расчетной нормой часов за указанный период наниматель производит оплату за работу в сверхурочное время в порядке, определенном ст. 69 ТК. Если фактически отработанные часы меньше расчетной нормы часов, оплату производят за фактически отработанное время.

Если работник в течение учетного периода по уважительным причинам не работал, расчетная норма рабочего времени подлежит уточнению (пересмотру) по отношению к нему в соответствии с постановлением Минтруда и соцзащиты РБ от 01.10.2010 № 135 «Об установлении расчетной нормы рабочего времени на 2011 год».

Работникам с суммированным учетом рабочего времени, которые увольняются до окончания учетного периода, дата увольнения с их согласия может указываться с учетом дней, полагающихся для отдыха в связи с работой сверх установленной продолжительности рабочего времени, или рабочих дней для исключения недоработки расчетной нормы рабочего времени.