Рейтинг: 4.2/5.0 (1820 проголосовавших)

Рейтинг: 4.2/5.0 (1820 проголосовавших)Категория: Бланки/Образцы

Статья 666. Органы, рассматривающие жалобы налогоплательщиков (налоговых агентов) на уведомления о результатах налоговой проверки

1. В соответствии с положениями, предусмотренными настоящим Кодексом, рассмотрение жалобы налогоплательщика (налогового агента) на уведомление о результатах налоговой проверки производится вышестоящим органом налоговой службы.

2. Рассмотрение жалобы налогоплательщика (налогового агента) на уведомление о результатах налоговой проверки, проведенной должностными лицами уполномоченного органа, производится непосредственно уполномоченным органом в порядке, установленном статьями 667—675 настоящего Кодекса.

3. Налогоплательщик (налоговый агент) вправе обжаловать уведомление о результатах налоговой проверки в суд.

Статья 667. Порядок подачи жалобы налогоплательщиком (налоговым агентом)

1. Жалоба налогоплательщика (налогового агента) на уведомление о результатах налоговой проверки подается в вышестоящий орган налоговой службы в течение тридцати рабочих дней со дня вручения налогоплательщику (налоговому агенту) уведомления.

При этом копия жалобы должна быть направлена налогоплательщиком (налоговым агентом) в налоговый орган, проводивший налоговую проверку.

2. В случае пропуска по уважительной причине срока, установленного пунктом 1 настоящей статьи, этот срок по ходатайству налогоплательщика (налогового агента), подающего жалобу, может быть восстановлен вышестоящим органом налоговой службы, рассматривающим жалобу.

3. В целях восстановления пропущенного срока подачи жалобы вышестоящим органом налоговой службы в качестве уважительной причины признается болезнь физического лица, в отношении которого проведена налоговая проверка, а также руководителя и (или) главного бухгалтера (при его наличии) налогоплательщика (налогового агента).

Положения настоящего пункта применяются к физическим лицам, в отношении которых проведена налоговая проверка, а также к налогоплательщикам (налоговым агентам), организационная структура которых не предусматривает наличия лиц, замещающих вышеуказанных лиц во время их отсутствия.

При этом налогоплательщиком (налоговым агентом) к ходатайству о восстановлении пропущенного срока подачи жалобы должен быть приложен документ, подтверждающий факт болезни лиц, указанных в части первой настоящего пункта, и документ, устанавливающий организационную структуру такого налогоплательщика (налогового агента).

4. Ходатайство налогоплательщика (налогового агента) о восстановлении пропущенного срока подачи жалобы вышестоящим органом налоговой службы удовлетворяется только при условии, что налогоплательщиком (налоговым агентом) жалоба и ходатайство поданы не позднее десяти рабочих дней со дня окончания болезни лиц, указанных в пункте 3 настоящей статьи.

5. Налогоплательщик (налоговый агент), подавший жалобу в вышестоящий орган налоговой службы, до принятия решения по этой жалобе может ее отозвать на основании своего письменного заявления. Отзыв жалобы налогоплательщика (налогового агента) не лишает его права на подачу повторной жалобы при условии соблюдения сроков, установленных пунктом 1 настоящей статьи.

Статья 668. Форма и содержание жалобы налогоплательщика (налогового агента)

1. Жалоба налогоплательщика (налогового агента) подается в письменной форме.

2. В жалобе должны быть указаны:

1) дата подачи жалобы налогоплательщика (налогового агента);

2) наименование вышестоящего органа налоговой службы, в который подается жалоба;

3) фамилия, имя и отчество (при его наличии) либо полное наименование лица, подающего жалобу, его место жительства (место нахождения);

4) идентификационный номер;

5) наименование налогового органа, проводившего налоговую проверку;

6) обстоятельства, на которых лицо, подающее жалобу, основывает свои требования и доказательства, подтверждающие эти обстоятельства;

7) перечень прилагаемых документов.

3. В жалобе могут быть указаны и иные сведения, имеющие значение для разрешения спора.

4. Жалоба подписывается налогоплательщиком (налоговым агентом) либо лицом, являющимся его представителем.

5. К жалобе прилагаются:

1) копии акта и уведомления;

2) документы, подтверждающие обстоятельства, на которых налогоплательщик (налоговый агент) основывает свои требования;

3) иные документы, имеющие отношение к делу.

Статья 669. Отказ в рассмотрении жалобы

1. Вышестоящий орган налоговой службы отказывает в рассмотрении жалобы налогоплательщика (налогового агента) в следующих случаях:

1) подачи налогоплательщиком (налоговым агентом) жалобы с пропуском срока обжалования, установленного пунктом 1 статьи 667 настоящего Кодекса;

2) несоответствия формы и содержания жалобы налогоплательщика (налогового агента) требованиям, установленным статьей 668 настоящего Кодекса;

3) подачи жалобы за налогоплательщика (налогового агента) лицом, не являющимся его представителем;

4) подачи налогоплательщиком (налоговым агентом) искового заявления в суд по вопросам, изложенным в жалобе.

2. В случаях, предусмотренных подпунктами 1), 2) и 3) пункта 1 настоящей статьи, вышестоящий орган налоговой службы в письменной форме извещает налогоплательщика (налогового агента) об отказе в рассмотрении жалобы в течение десяти рабочих дней с даты поступления жалобы.

Вышестоящий орган налоговой службы в случае, предусмотренном подпунктом 4) пункта 1 настоящей статьи, в письменной форме извещает налогоплательщика (налогового агента) об отказе в рассмотрении жалобы с указанием причины такого отказа в течение тридцати рабочих дней с даты поступления жалобы.

3. В случаях, предусмотренных подпунктами 1), 2) и 3) пункта 1 настоящей статьи, отказ вышестоящего органа налоговой службы в рассмотрении жалобы не исключает права налогоплательщика (налогового агента) в пределах срока, установленного пунктом 1 статьи 667 настоящего Кодекса, повторно подать жалобу, если им будут устранены допущенные нарушения.

В случае, предусмотренном подпунктом 4) пункта 1 настоящей статьи, налогоплательщик (налоговый агент) не вправе подать жалобу в вышестоящий орган налоговой службы.

(В ст.669 внесены изменения ЗРК от 16.11.2009 N 200-IV)

Статья 670. Порядок рассмотрения жалобы, направленной в вышестоящий орган налоговой службы

1. По жалобе налогоплательщика (налогового агента) выносится мотивированное решение в срок не более тридцати рабочих дней с даты регистрации жалобы, а по жалобам крупных налогоплательщиков, подлежащих мониторингу, — не более сорока пяти рабочих дней с даты регистрации жалобы, за исключением случаев, предусмотренных пунктом 2 и подпунктом 2) пункта 6 настоящей статьи.

2. Вышестоящий орган налоговой службы при рассмотрении жалобы налогоплательщика (налогового агента) вправе назначить тематическую проверку, а также повторную тематическую проверку в порядке, установленном статьей 675 настоящего Кодекса.

3. Срок рассмотрения жалобы может приостанавливаться в порядке, установленном статьей 672 настоящего Кодекса.

4. Жалоба рассматривается в пределах обжалуемых налогоплательщиком (налоговым агентом) вопросов.

5. В случае представления налогоплательщиком (налоговым агентом) к рассмотрению жалобы документов, не представлявшихся им в ходе налоговой проверки, вышестоящий орган налоговой службы вправе устанавливать достоверность таких документов в ходе тематической проверки.

6. Вышестоящий орган налоговой службы при рассмотрении жалобы налогоплательщика (налогового агента) в случае необходимости вправе:

1) направлять запросы налогоплательщику (налоговому агенту) и (или) в налоговый орган, проводивший налоговую проверку, о предоставлении в письменной форме дополнительной информации либо пояснения по вопросам, изложенным в жалобе;

2) направлять запросы в государственные органы и юридическим лицам со стопроцентным участием государства, а также в компетентные органы иностранных государств по вопросам, находящимся в компетенции таких органов и юридических лиц;

3) проводить встречи с налогоплательщиком (налоговым агентом) по вопросам, изложенным в жалобе;

4) запрашивать у сотрудников органов налоговой службы, принимавших участие в проведении налоговой проверки, дополнительную информацию и (или) пояснения по возникшим вопросам.

7. Запрещаются вмешательство в деятельность вышестоящего органа налоговой службы при осуществлении им своих полномочий по рассмотрению жалобы и оказание какого-либо воздействия на должностных лиц, причастных к рассмотрению жалобы.

(В ст.670 внесены изменения ЗРК от 17.07.2009 N 188-IV , ЗРК от 16.11.2009 N 200-IV)

Статья 671. Вынесение решения по результатам рассмотрения жалобы

1. По окончании рассмотрения жалобы по существу вышестоящий орган налоговой службы выносит мотивированное решение в письменной форме и направляет или вручает его налогоплательщику (налоговому агенту), а копию направляет в налоговый орган, проводивший налоговую проверку.

2. По итогам рассмотрения жалобы налогоплательщика (налогового агента) на уведомление о результатах налоговой проверки вышестоящим органом налоговой службы выносится одно из следующих решений:

1) оставить обжалуемое уведомление о результатах налоговой проверки без изменения, а жалобу без удовлетворения;

2) отменить обжалуемое уведомление о результатах налоговой проверки полностью или в части.

3. В случае отмены по результатам рассмотрения жалобы обжалуемого уведомления в части орган налоговой службы, проводивший налоговую проверку, выносит уведомление об итогах рассмотрения жалобы налогоплательщика (налогового агента) на уведомление о результатах налоговой проверки и (или) решение вышестоящего органа налоговой службы, вынесенное по результатам рассмотрения жалобы на уведомление, и направляет его налогоплательщику (налоговому агенту) в срок, установленный статьей 607 настоящего Кодекса.

Решение вышестоящего органа налоговой службы, вынесенное на основании и в порядке, установленных настоящим Кодексом, обязательно для исполнения налоговыми органами.

Статья 672. Приостановление срока рассмотрения жалобы

1. Срок рассмотрения жалобы приостанавливается в следующих случаях:

1) проведения тематической и повторной тематической проверок — до их завершения;

2) направления запроса в государственные органы и юридическим лицам со стопроцентным участием государства, а также в компетентные органы иностранных государств — до момента получения ответа.

2. О приостановлении срока рассмотрения жалобы вышестоящий орган налоговой службы в письменной форме извещает налогоплательщика (налогового агента) с указанием причин приостановления.

(В ст.672 внесены изменения ЗРК от 17.07.2009 N 188-IV)

Статья 673. Форма и содержание решения вышестоящего органа налоговой службы

В решении вышестоящего органа налоговой службы по результатам рассмотрения жалобы должны быть указаны:

1) дата принятия решения;

2) наименование органа налоговой службы, рассматривающего жалобу налогоплательщика (налогового агента);

3) фамилия, имя, отчество (при его наличии) либо полное наименование налогоплательщика (налогового агента), подавшего жалобу;

4) идентификационный номер;

5) краткое содержание обжалуемого уведомления о результатах налоговой проверки;

7) обоснование со ссылкой на нормы законодательства Республики Казахстан, которыми вышестоящий орган налоговой службы руководствовался при вынесении решения по жалобе.

Статья 674. Последствия подачи жалобы в вышестоящий орган налоговой службы или суд

1. Подача жалобы налогоплательщиком (налоговым агентом) в вышестоящий орган налоговой службы или суд приостанавливает исполнение уведомления о результатах налоговой проверки в обжалуемой части.

2. При подаче жалобы в вышестоящий орган налоговой службы исполнение уведомления о результатах налоговой проверки в обжалуемой части приостанавливается до вынесения письменного решения вышестоящего органа налоговой службы и истечения периода, указанного в пункте 1 статьи 677 настоящего Кодекса.

В случае подачи налогоплательщиком (налоговым агентом) жалобы (заявления) в суд исполнение уведомления о результатах налоговой проверки в обжалуемой части приостанавливается со дня принятия судом жалобы (заявления) к производству до вступления в законную силу судебного акта.

3. В случае отмены уведомления о результатах налоговой проверки акт налоговой проверки подлежит отмене только в обжалуемой части уведомления о результатах налоговой проверки.

(В ст.674 внесены изменения ЗРК от 16.11.2009 N 200-IV)

Статья 675. Порядок назначения и проведения тематической проверки

1. Вышестоящий орган налоговой службы при рассмотрении жалобы налогоплательщика (налогового агента) в случае необходимости вправе назначить тематическую проверку.

2. Документ о назначении тематической проверки вышестоящим органом налоговой службы оформляется в письменной форме с указанием вопросов, подлежащих проверке.

При этом проведение тематической проверки не может быть поручено органу налоговой службы, проводившему налоговую проверку, результаты которой обжалуются, за исключением случая, когда обжалуемая налоговая проверка была проведена уполномоченным органом.

3. Тематическая проверка проводится в порядке и сроки, которые установлены настоящим Кодексом. При этом тематическая проверка должна быть начата не позднее пяти рабочих дней с даты получения органом налоговой службы документа вышестоящего органа налоговой службы о проведении такой проверки.

4. При недостаточной ясности или полноте данных, а также возникновении новых вопросов в отношении ранее проверенных в ходе тематической проверки обстоятельств и документов вышестоящий орган налоговой службы вправе назначить ее повторно.

5. Решение по результатам рассмотрения жалобы выносится с учетом результатов тематической и (или) повторной тематической проверок. При этом в случае несогласия вышестоящего органа налоговой службы с результатами таких проверок он вправе не учитывать их при принятии решения по жалобе, однако такое несогласие должно быть мотивированным.

(В ст.675 внесены изменения ЗРК от 17.07.2009 N 188-IV , ЗРК от 16.11.2009 N 200-IV)

Порядок оформления результатов налоговой проверки зависит от 2 факторов:

Вся результирующая процедура четко прописана в ст. 100 НК РФ.

Полный текст статьи, а также комментарии по основным вопросам, которые вызывают ее положения, ищите здесь .

А сейчас вкратце остановимся на основных аспектах.

Оформление результатов камеральной налоговой проверкиИтак, КНП проводится в отношении всех попадающих к налоговикам деклараций. Если в декларации все в порядке, для налогоплательщика проверка проходит тихо и незаметно: решение о ее начале не выносится, никакие документы по ее итогам не составляются (кроме КНП по возмещению НДС).

Иначе обстоит дело, когда проверяющие выявляют нарушения. В этом случае по окончании проверки они обязаны составить акт.

Подробнее о том, что он должен содержать, как выглядит и каковы последствия того, что он не был составлен, читайте в этой статье .

Обратите внимание! На ход камеральной проверки можно повлиять путем подачи уточненки. Это существенно для тех, кто сам обнаружил ошибки в уже сданной декларации.

О том, как грамотно использовать уточнения и в чем можно поспорить с налоговиками, читайте в статьях:

Еще одно важное пояснение: акт проверки, по сути, документ информативный. Сам по себе он не порождает для проверяемого никаких последствий, а только сообщает, что в ходе проверки обнаружены некие факты, которые могут свидетельствовать о совершении налогоплательщиком нарушений. А значит, то, что изложено в акте, вы пока обжаловать не можете. В то же время у вас есть возможность повлиять на решение по проверке посредством подачи возражений.

О том, как они оформляются, читайте в данной публикации. Там же есть готовый образец возражений на акт КНП.

Вся последующая процедура и действия с актом камералки схожи с теми, которые предусмотрены для актов выездных проверок. О них расскажем далее.

Оформление результатов выездной налоговой проверкиПо итогам выездной проверки акт составляется всегда, независимо от того, были обнаружены нарушения или нет. Однако окончание проверки фиксируется не в нем, а в справке о проведенной ВНП. Именно со дня ее составления идет отсчет срока, отведенного на оформление акта.

О том, кто, когда и как его оформляет, рассказывает эта статья .

Так же как и при камералке, в случае несогласия с налоговиками можно подать возражения на акт выездной проверки.

Однако и акт без замечаний, который вроде бы должен означать, что вы все делаете верно, еще не гарантия от санкций в будущем.

Удивлены? Прочтите данную публикацию и узнаете, что мы имеем в виду.

Решение налогового органа по результатам проверкиАкт составлен, возражения поданы. Что дальше? А дальше — процедура рассмотрения материалов проверки, предусмотренная ст. 101 НК РФ.

О некоторых спорных ее аспектах рассказывает эта статья .

Ее проводит руководитель проверявшей вас ИФНС или его заместитель.

Обратите внимание! Налоговики обязаны известить вас о времени и месте рассмотрения. Причем сделать это они должны в разумные сроки, чтобы у вас была реальная возможность присутствовать.

Результатом рассмотрения материалов будет итоговое решение по проверке. Контролеры укажут, были нарушения или нет, и решат, привлекать или не привлекать вас к ответственности. Вот это уже обязательный к исполнению документ, в отличие от акта.

О том, исполнять ли решение, если инспекция не вручила его в установленные сроки, вы узнаете из данной публикации .

До вынесения решения вы можете ознакомиться со всеми материалами проверки и даже скопировать их.

Это поможет вам лучше подготовиться к дальнейшему обжалованию.

Обжалование результатов налоговой проверкиВ настоящее время обжалование решений по проверкам проходит в 2 этапа:

И не забывайте: залог успеха при обжаловании — в последовательном доказывании своей позиции и дискредитации доказательств оппонента. Ознакомьтесь с нашими материалами и узнайте, какие доказательства налоговиков удастся опровергнуть (см. здесь ), а какие вряд ли (см. здесь ).

Образцы по теме: Жалоба. Налог. Финансы

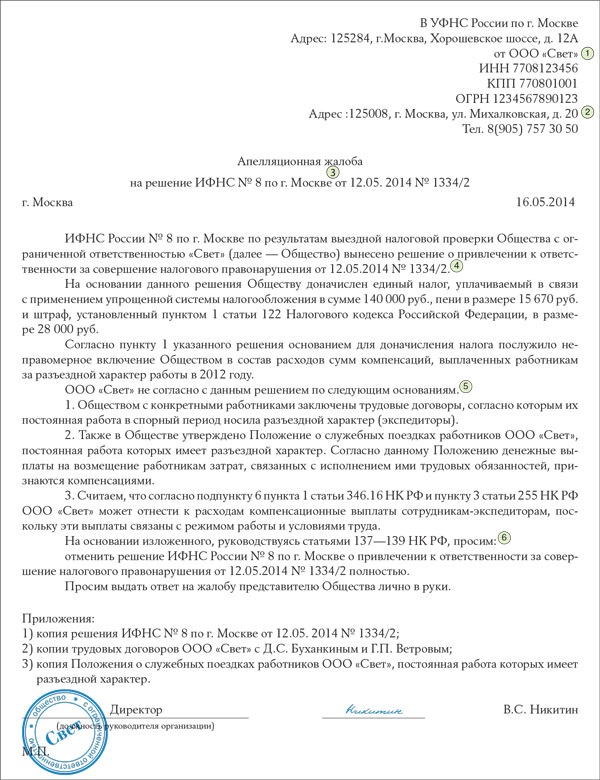

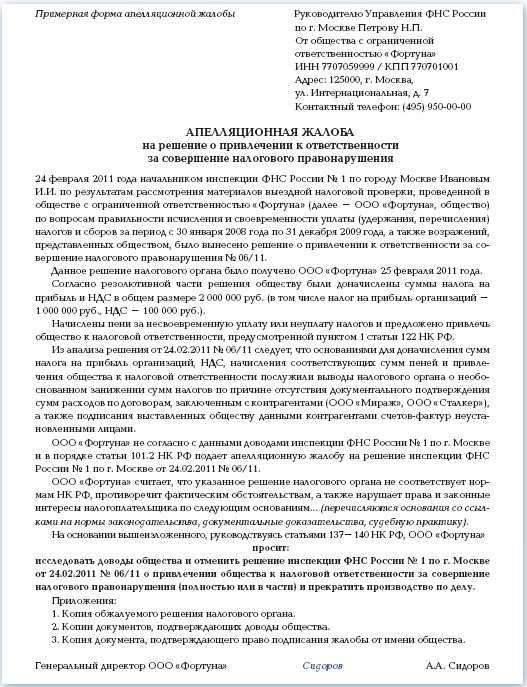

Апелляционная жалоба на решение от 03 сентября 2012 г. N 02/04-52 о привлечении к ответственности за совершение налогового правонарушенияИФНС России N 64 по Московской области (далее - Инспекция) в отношении ООО "Актив" (далее - Общество) была проведена выездная налоговая проверка (акт проверки от 27 августа 2012 г. N 287). По результатам налоговой проверки вынесено решение от 03 сентября 2012 г. N 02/04-52 о привлечении к ответственности за совершение налогового правонарушения. Данным решением Обществу предложено:

- уплатить недоимку по налогу на прибыль в сумме 100 000 (Сто тысяч) руб.

- уплатить пени в сумме 15 000 (Пятнадцать тысяч) руб.

В соответствии с п. 1 ст. 122 НК РФ Инспекция также решила привлечь Общество к налоговой ответственности за совершение налогового правонарушения, предусмотренного п. 1 ст. 122 НК РФ, в виде штрафа в размере 20 000 (Двадцать тысяч) руб. и предложила уплатить указанный штраф.

Считаем, что штраф по п. 1 ст. 122 НК РФ применен без учета обстоятельства, смягчающего налоговую ответственность, а именно - совершения правонарушения впервые.

Решение от 03 сентября 2012 г. N 02/04-52 о привлечении к ответственности за совершение налогового правонарушения не вступило в силу, так как оно вручено 05 сентября 2012 г.

Согласно п. 4 ст. 112 НК РФ обстоятельства, смягчающие или отягчающие ответственность за совершение налогового правонарушения, устанавливаются налоговым органом, рассматривающим дело.

В соответствии с п. 3 ст. 114 НК РФ при наличии хотя бы одного смягчающего ответственность обстоятельства размер штрафа подлежит уменьшению не меньше чем в два раза по сравнению с размером, установленным соответствующей статьей НК РФ.

На основании изложенного и руководствуясь ст. ст. 101.2, 137 - 140 НК РФ,

прошу:уменьшить штраф по решению от 03 сентября 2012 г. N 02/04-52 о привлечении к ответственности за совершение налогового правонарушения в два раза.

Вопрос: Правомерно ли отражение налоговым органом в акте проверки и решении о привлечении налогоплательщика к ответственности доначисления по тому налогу, который не указан в решении о проведении выездной налоговой проверки?

Ответ: Статьей 31 Налогового кодекса РФ налоговым органам предоставлено право проводить налоговые проверки в порядке, установленном НК РФ.

Согласно ст. 82 НК РФ налоговый контроль проводится должностными лицами налоговых органов в пределах своей компетенции посредством налоговых проверок.

В соответствии со ст. 87 НК РФ налоговые органы проводят камеральные и выездные налоговые проверки налогоплательщиков.

В силу ст. 89 НК РФ выездная налоговая проверка проводится на основании решения руководителя (его заместителя) налогового органа.

При этом согласно правовой позиции Конституционного Суда РФ, отраженной в Постановлении от 16.07.2004 N 14-П, по смыслу ч. 1 и 7 ст. 89 НК РФ во взаимосвязи с п. 1 ст. 91 НК РФ датой начала выездной налоговой проверки является дата предъявления налогоплательщику (его представителю) решения руководителя (его заместителя) налогового органа о проведении выездной налоговой проверки.

Решение о проведении выездной налоговой проверки должно содержать следующие сведения:

полное и сокращенное наименования либо фамилию, имя, отчество налогоплательщика

предмет проверки, то есть налоги, правильность исчисления и уплаты которых подлежит проверке

периоды, за которые проводится проверка

должности, фамилии и инициалы сотрудников налогового органа, которым поручается проведение проверки (п. 2 ст. 89 НК РФ).

Форма решения руководителя (заместителя руководителя) налогового органа о проведении выездной налоговой проверки утверждается федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов (Приказ ФНС России от 25.12.2006 N САЭ-3-06/892@ "Об утверждении форм документов, применяемых при проведении и оформлении налоговых проверок оснований и порядка продления срока проведения выездной налоговой проверки порядка взаимодействия налоговых органов по выполнению поручений об истребовании документов требований к составлению Акта налоговой проверки").

Если решение о проведении налоговой проверки не содержит сведений о назначении выездной проверки по какому-либо налогу, это влечет нарушение прав и законных интересов налогоплательщика, предусмотренных ст. 21 НК РФ, так как является юридически значимым при определении объема выездной налоговой проверки.

Отражение в решении о назначении проверки перечня видов налогов, в отношении которых будет проводиться проверка, определяет объем прав налогового органа, в том числе по истребованию документов, служащих основаниями для их исчисления и уплаты, а также документов, подтверждающих правильность исчисления и своевременность уплаты по требованию от налогоплательщиков устранения выявленных нарушений законодательства о налогах и сборах и контролю за выполнением указанных требований по взысканию недоимки, а также пеней и штрафов, доначисленных по результатам проверки, и др.

Таким образом, невключение в решение о назначении выездной проверки конкретного вида налога влечет отсутствие права у должностных лиц налогового органа, проводящих проверку, проверять правильность и своевременность уплаты данного налога.

Данную позицию поддерживает судебная практика. В частности, ФАС Центрального округа в Постановлении от 21.12.2007 N А08-14181/04-25-9-25 указал, что отражение в акте проверки и решении о привлечении к ответственности доначисления по тому налогу, который не указан в решении о проведении выездной налоговой проверки, не может свидетельствовать о законности действий должностных лиц налогового органа по администрированию данного налога при конкретной выездной налоговой проверке.

Исходя из вышеизложенного действия налоговых органов по оформлению акта проверки и решения о привлечении налогоплательщика к ответственности в рассматриваемой ситуации следует признать неправомерными.

Как оспорить решение по выездной налоговой проверкеКак показывает практика, споры с налоговиками по результатам выездных налоговых проверок зачастую разрешаются и вышестоящим налоговым органом, и судом, в пользу налогоплательщика. Для этого организации, в которой проводится выездная проверка, нужно хорошо ориентироваться в положениях Налогового кодекса, касающихся такого вида проверок, четко знать свои права и обязанности на время проведения проверки, вовремя и в установленном порядке обжаловать решение по проверке. Настоящая статья содержит советы практикующего юриста, как «пройти» проверку с честью и минимальными для организации потерями.

Порядок проведения выездной налоговой проверки и вынесения решения по ее результатам регулируется статьями 89 - 101 Налогового кодекса РФ. Такая проверка проводится на территории налогоплательщика по решению руководителя (или заместителя) налоговой инспекции. Если у организации нет помещений для осуществления проверки – она может быть проведена по месту нахождения налогового органа. Проводится проверка по одному или нескольким налогам. В рамках проверки налоговый инспектор проверяет правильность исчисления и своевременность уплаты налогоплательщиком налогов. Проверен может быть период не более трех предыдущих лет до года, в котором было вынесено решение по проверке.

Как правило, проверка проводится в помещениях налогоплательщика одним инспектором. Служащий налогового органа приходит к вам каждый день в рабочее время, требует документы и просматривает их, при необходимости просит сделать копии, делает осмотры помещений (производственных, офисных помещений, складов и т.д.), может провести инвентаризацию имущества налогоплательщика. Присутствие налогового инспектора на территории предприятия зачастую очень нервирует работников налогоплательщика, особенно бухгалтерию, поскольку бухгалтерам параллельно с выполнением своих непосредственных трудовых обязанностей приходится бегать искать документы, делать их копии, давать пояснения инспектору. Однако нужно помнить, что присутствие инспектора на фирме не вечно – в соответствиями со ст. 89 НК РФ проверка может продолжаться 2 месяца, по решению вышестоящего налогового органа указанный срок может быть продлен до 4-х, максимум 6 месяцев. Эти сроки исчисляются со дня вынесения решения о проведении проверки до дня составления справки о проведенных мероприятиях.

В отношении одного налогоплательщика налоговый орган не вправе производить более двух выездных проверок за год кроме того, он не вправе проводить две и более проверки за один и тот же период и по одним и тем же налогам. Таким образом, если проверка юридического лица в текущем году уже проводилась и проверялась правильность уплаты, к примеру, налога, уплачиваемого в связи с применением УСН, в случае последующей проверки налоговый орган он уже не вправе будет проверить правильность уплаты единого налога по УСН за тот же период, что был проверен в ходе предыдущей проверки.

По окончании проверки представителю организации вручается справка о проведенной проверке, где должно быть зафиксировано, что проверялось и за какой период, а также сроки проведения проверки. В течение двух месяцев после составления справки налоговый орган обязан составить и вручить налогоплательщику акт налоговой проверки, отражающий результаты проведенных мероприятий налогового контроля. Этот документ подписывается проводившим проверку инспектором и представителем налогоплательщика. В этом самом акте и будут отражены все нарушения законодательства о налогах и сборах, допущенные налогоплательщиком. При получении акта представитель организации должен быть особенно внимательным, поскольку вместе с данным документом ему должны быть вручены приложения к акту, на которые инспектор ссылался при его составлении (кроме документов, которые сам налогоплательщик предоставлял налоговому органу). Эти приложения могут понадобиться при обжаловании результатов проверки для составления мотивированных возражений на акт проверки.

Если ваша организация не согласна в целом с актом или с отдельными его положениями, - в течение одного месяца с момента его получения вы вправе представить в налоговую инспекцию возражения на акт с оправдательными документами. Нужно быть внимательными при составлении возражений, обязательно отразить в них свое несогласие с теми или иными пунктами акта, обосновать свою позицию со ссылками на положения Налогового кодекса, разъяснения Минфина, судебную практику. Возражения необходимо подписать руководителем предприятия, заверить печатью, приложить заверенные копии документов, обосновывающих возражения и сдать в налоговый орган, получив на своем экземпляре штамп ИФНС со входящим номером.

По истечении месячного срока на подачу возражений плюс еще 10 дней начальник (заместитель начальника) налогового органа рассматривает материалы проверки, акт проверки, возражения на акт и выносит решение о привлечении к ответственности либо об отказе в привлечении к ответственности за совершение налогового правонарушения. О месте и времени рассмотрении дела налогоплательщик в обязательном порядке извещается налоговым органом. В решении обязательно указываются обстоятельства нарушения налогового законодательства, суммы недоимки, размер пеней и штрафа. Ненадлежащее извещение может в дальнейшем являться основанием для отмены решения ИФНС вышестоящим налоговым органом или судом в связи с существенным нарушением прав юридического лица. При желании организация вправе через своего представителя участвовать в рассмотрении материалов проверки. Однако практического значения такое присутствие не имеет: как правило, налоговый орган выносит решение в соответствии с выводами, сделанными инспектором в акте проверки.

В течение месяца с момента вручения решения оно может быть оспорено в вышестоящий налоговый орган. Вручить решение налоговый орган обязан представителю юридического лица под расписку, либо иным способом, при котором можно определить дату получения решения. В крайнем случае закон допускает направление решения заказным письмом. В этом случае оно считается врученным по истечении шести дней с момента отправки по почте.

Законом установлен обязательный досудебный порядок обжалования решения по выездной проверке в вышестоящий налоговый орган (ст. 138 НК РФ). Апелляционную жалобу налогоплательщик может подать в месячный срок с момента получения решения по выездной проверке через ИФНС, вынесшую указанное решение. Она направляет жалобу и все материалы проверки в вышестоящий орган для рассмотрения по существу. На рассмотрение апелляционной жалобы налогоплательщик не приглашается. Апелляционная жалоба должна быть рассмотрена в месячный срок со дня ее получения указанный срок может быть продлен не более чем на месяц. Вышестоящий налоговый орган может отменить решение в части или полностью, оставить без изменения, либо принять новое решение.

После получения соответствующего решения вышестоящего налогового органа организация вправе оспорить в суд решение ИФНС о привлечении к ответственности в части, не отмененной вышестоящим налоговым органом. В соответствии со ст. 198 АПК РФ, 138 НК РФ обжаловать соответствующее решение, вынесенное ИФНС по результатам выездной налоговой проверки, возможно в течение трех месяцев с момента получения решения вышестоящего налогового органа по апелляционной жалобе.

Интернет ресурс «Service-Online.su» разработан для свободного и бесплатного использования. На этом сайте никогда не будет вирусов или других вредоносных программ. Наша задача упростить вашу работу и постараться помочь Вам по мере своих сил.

Материалы сайта носят справочный характер, предназначены только для ознакомления и не являются точным официальным источником. При заполнении реквизитов необходимо убедиться в их достоверности сверив с официальными источниками.

Решение о проведении выездной проверки налога Уведомление о налоговой проверке, форма решенияНАЛОГООБЛОЖЕНИЕ 2015: решение о проведении выездной проверки налога.

Уполномоченные сотрудники налоговых органов проводят выездные налоговые проверки по месту нахождения плательщика налогов и сборов на основании официального документа - решения руководителя (его заместителя) налогового органа. То есть, первое, что должны предъявить должностные лица налоговой службы перед началом проведения выездной налоговой проверки – это соответствующее уведомление либо решение руководителя вышестоящей налоговой организации о проведении выездной проверки в порядке планового контроля за деятельностью предприятия.

Продолжительность выездной проверки по налогам – два месяца. На основании того, что сроки проведения выездных проверок включают в себя только фактическое время нахождения налоговиков на территории проверяемого налогоплательщика, плательщика сбора либо налогового агента, отсчет двухмесячного срока должен начинаться не с момента назначения проверки, а с момента официального предъявления (дата начала налоговой проверки) руководителю (исполняющему обязанности руководителя) проверяемой организации или ИП решения (или постановления) руководителя налогового органа на проведение выездной налоговой проверки.

Форма решения о проведении выездной налоговой проверкиФорма решения о проведении выездной налоговой проверки утверждена приказом ФНС России от 25.12.2006 N САЭ-3-06/892@ (приложение № 1) в редакции приказа ФНС РФ от 21.07.2011 N ММВ-7-2/457@, с изменениями согласно решению ВАС РФ от 24.01.2011 N ВАС-16558/10. По установленной форме в указанном уведомлении о проверке должны содержаться сведения:

Фактическую налоговую проверку могут проводить по одному (пункт 3 статьи 89 НК РФ) либо по нескольким налогам. Стоит заметить, по мнению судей, пункт в решении о том, что выездная проверка будет проведена по всем налогам и сборам - не нарушение: российское налоговое законодательство не обязало проверяющих конкретизировать налоги, уплату которых намереваются проверять сотрудники налоговых органов, равно как не говорит о запрете относительно возможностей изменения в ходе проведения выездной налоговой проверки списка проверяемых налогов.

Налоговый орган принимает решение о проведении выездной налоговой проверки

Решение о проведении выездной налоговой проверки (подписывается руководителем налогового органа или его заместителем (предъявляется под расписку руководителю организации с момента предъявления начинает течь срок налоговой проверки). В срок проведения проверки не засчитываются периоды между вручением требования о представлении документов в соответствии со ст. 93 НК и представлением им запрашиваемых при проведении проверки документов.

Проверкой могут быть охвачены только три календарных года деятельности проверяемых, непосредственно предшествующих году проверки.

Запрещается проведение повторных выездных проверок (в течение календарного года) по одним и тем же налогам, подлежащим уплате или уплаченным за уже проверенный налоговый период.

Отсутствие у проверяющих лиц решения о проведении выездной налоговой проверки либо служебных удостоверений дает проверяемому лицу законные основания к недопущению сотрудников налогового органа на свою территорию и в помещения

Каков порядок обжалования результатов налоговой проверки?

Налогоплательщик вправе обжаловать уведомление по акту налоговой проверки в части начисленной суммы налогов и пени, а также действия (бездействие) должностных лиц органов налоговой службы в суде, а также в вышестоящем органе налоговой службы.

Рассмотрение жалобы налогоплательщика на уведомление по акту налоговой проверки производится вышестоящим органом налоговой службы, производится непосредственно уполномоченным государственным органом. Подача жалобы налогоплательщика в суд приостанавливает исполнение обжалуемого уведомления по акту налоговой проверки.

Каков порядок подачи жалобы налогоплательщиком?

Жалоба налогоплательщика на уведомление по акту налоговой проверки подается в вышестоящий орган налоговой службы в течение 30-ти рабочих дней со дня вручения налогоплательщику уведомления. Копия жалобы должна быть направлена налогоплательщиком в налоговый орган, проводивший налоговую проверку. Жалоба налогоплательщика, поданная в порядке, установленном настоящей статьей, и с соблюдением ее формы и содержания, подлежит обязательной регистрации в налоговом органе в день ее поступления. Налогоплательщик, подавший жалобу в вышестоящий орган налоговой службы, до принятия решения по этой жалобе может ее отозвать на основании своего письменного заявления. Отзыв жалобы налогоплательщика не лишает его права на подачу повторной жалобы.

Какова форма и содержание жалобы налогоплательщика?

Жалоба налогоплательщика подается в письменной форме.

В жалобе могут быть указаны и иные сведения, имеющие значение для разрешения спора. Жалоба подписывается налогоплательщиком-заявителем.

К жалобе прилагаются:

По жалобе налогоплательщика выносится мотивированное решение в срок не позднее тридцати рабочих дней с момента регистрации жалобы. По жалобам налогоплательщиков, подлежащих мониторингу, орган налоговой службы, рассматривающий жалобу, вправе продлить указанный срок, но не более чем на пятнадцать рабочих дней. По итогам рассмотрения жалобы налогоплательщика на уведомление по акту налоговой проверки вышестоящим органом налоговой службы выносится одно из следующих решений:

Каково содержание решения вышестоящего органа налоговой службы?

В решении вышестоящего органа налоговой службы по результатам рассмотрения жалобы должны быть указаны:

Каков порядок обжалования действий (бездействия) должностных лиц органов налоговой службы?

Каждый налогоплательщик имеет право обжаловать действия (бездействие) должностных лиц органов налоговой службы вышестоящему органу налоговой службы или в суд.

Действия (бездействие) должностных лиц органов налоговой службы обжалуются в порядке, предусмотренном законодательными актами Республики Казахстан.

Должностные лица органов налоговой службы, виновные в нарушении налогового законодательства, несут ответственность в порядке, установленном законами Республики Казахстан.

Источник: Налоговый Кодекс РК по состоянию на 01.01.2014г. Раздел 21.

НОВОСТИ