.png)

Рейтинг: 4.0/5.0 (1820 проголосовавших)

Рейтинг: 4.0/5.0 (1820 проголосовавших)Категория: Бланки/Образцы

Да, организация может продлить консервацию объектов основных средств. Действующее законодательство не содержит на этот счет ограничений.

Для этого необходимо составить дополнительный акт о переводе объекта основных средств на консервацию. Он подтверждает дальнейший перевод объекта на консервацию и должен содержать: наименование основного средства, инвентарный номер объекта, его первоначальную стоимость, сумму начисленной амортизации, остаточную стоимость имущества, причины и сроки консервации.

Данный акт подписывается комиссией по переводу объекта основных средств на консервацию.

Решение о продолжении консервации основного средства должно быть оформлено приказом руководителя организации, в котором необходимо указать:

– причины консервации;

– срок нахождения основного средства на консервации;

– сотрудников, ответственных за консервацию основного средства и последующую его расконсервацию;

– сотрудников, ответственных за сохранность законсервированного основного средства.

Обоснование данной позиции приведено ниже в материалах Системы Главбух

Рекомендация:Как провести и отразить в бухучете и при налогообложении консервацию основных средств

Основные средства, которые временно не используются, организация может перевести на консервацию .

Решение о консервации основного средства должно быть оформлено приказом руководителя организации, в котором необходимо указать:

– причины консервации;

– срок нахождения основного средства на консервации;

– сотрудников, ответственных за консервацию основного средства и последующую его расконсервацию;

– сотрудников, ответственных за сохранность законсервированного основного средства.

Главбух советует: перевод основного средства на консервацию (расконсервацию основного средства) дополнительно оформляйте актом. Этот документ будет подтверждать факт осуществления консервации (расконсервации).

Каждый факт хозяйственной жизни подлежит оформлению первичным учетным документом (ч. 1 ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ ). Приказ является только намерением о переводе основного средства на консервацию. Подтвердить же фактическую консервацию основного средства им нельзя. Ведь консервация предполагает выполнение определенных работ по доведению временно не используемых основных средств до состояния, в котором обеспечивается наилучшая их сохранность. Соответственно, при расконсервации необходимо выполнить работы по доведению основного средства до состояния, в котором его можно эксплуатировать.

Унифицированных бланков акта о консервации и акта о расконсервации основного средства нет. Поэтому организация вправе разработать их самостоятельно.

Статья:Оформляем документы при переводе основных средств на консервацию

Что считается консервацией

Надо сказать, что действующее законодательство четко не определяет, что считать консервацией. Обычно под ней подразумевают комплекс мероприятий, направленных на обеспечение сохранности объектов при их временном бездействии.

Таким образом, консервация – это не просто временное прекращение использования объекта по назначению, но и его поддержание в исправном состоянии, дабы в последующем была возможность вновь начать использовать объект.

Перевод объекта на консервацию

Порядок перевода основных средств на консервацию прописан в пункте 23 ПБУ 6/01 «Учет основных средств» и в пункте 3 статьи 256 Налогового кодекса РФ (отметим, что он одинаков для целей и бухгалтерского, и налогового учета).

Итак, инициатор перевода имущества на консервацию должен написать заявку на перевод объекта основных средств на консервацию. Поводом для этого может быть то, что объект не используется из-за сокращения объема производства, остановки деятельности подразделения, изменения профиля производства, неисправности оборудования и т. п.

Заявка визируется главным бухгалтером предприятия и передается руководителю для вынесения решения о переводе объекта основных средств на консервацию. Но прежде, на основе данной заявки, руководитель должен создать комиссию по переводу объекта основных средств на консервацию. Обычно в нее входят представители администрации, технических служб, руководства соответствующего подразделения, к которому относятся консервируемые объекты, бухгалтерии и экономических служб.

Помимо этого руководитель предприятия обязан создать инвентаризационную комиссию для инвентаризации основных средств, подлежащих консервации. При этом необходимо оформить приказ о проведении инвентаризации (форма № ИНВ-22 ).

После рассмотрения оформленных материалов по переводу объекта основных средств на консервацию, поступивших от председателя комиссии по переводу объекта на консервацию и председателя инвентаризационной комиссии, издается приказ руководителя о переводе объекта основных средств на консервацию. В нем указываются причины и основания для консервации объекта, перечень имущества, которое переводится на консервацию, его балансовая стоимость и сроки начала и окончания консервации.

Если перечень имущества окажется очень большим, то оформляется отдельное приложение к приказу.

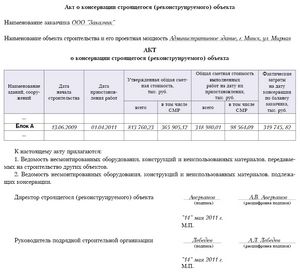

После этого составляется акт о переводе объекта основных средств на консервацию. Он подтверждает перевод объекта на консервацию и должен содержать: наименование основного средства, инвентарный номер объекта, его первоначальную стоимость, сумму начисленной амортизации, остаточную стоимость имущества, причины и сроки консервации.

Данный акт подписывается комиссией по переводу объекта основных средств на консервацию.*

Также в акте рассчитывается смета расходов на содержание законсервированных производственных мощностей и объектов.

Учтите: все расходы на содержание законсервированных объектов производятся на основании и в пределах сметы на эти цели, утвержденной руководителем предприятия.

На основании письменного приказа руководителя и акта о переводе объекта на консервацию бухгалтер помещает инвентарную карточку учета основных средств (форма № ОС-6 ) объекта, переведенного на консервацию, в отдельную картотеку – «Основные средства на консервации».

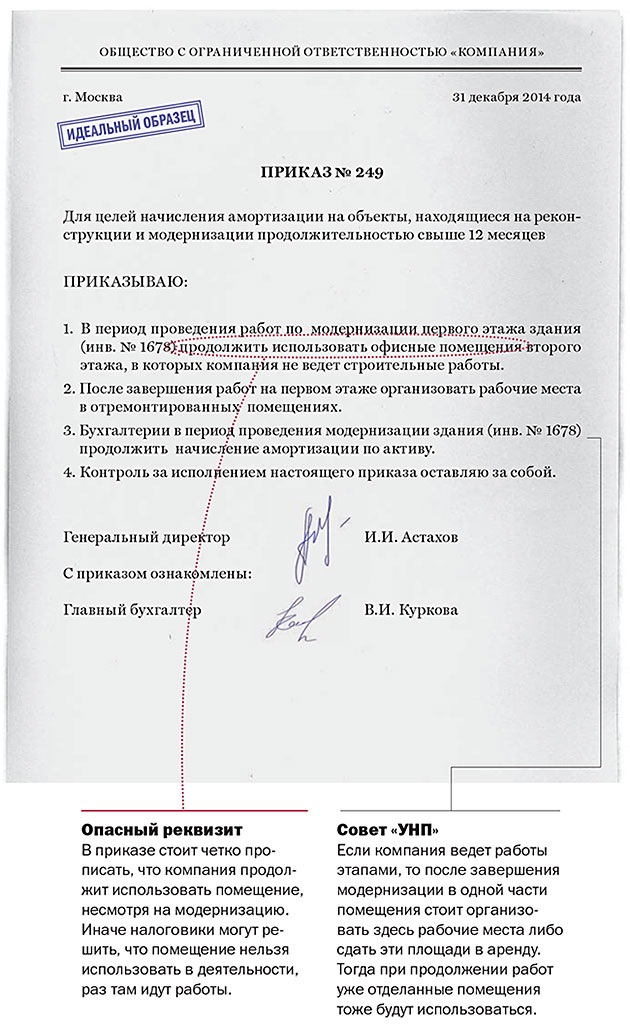

Если компания решит законсервировать оборудование на срок не более трех месяцев, то консервации в бухгалтерском и налоговом учете по такому объекту необходимо продолжать начислять. А вот если срок консервации будет составлять более трех месяцев, то начисление амортизации приостанавливается. Данный порядок установлен в пункте 23 ПБУ 6/01 «Учет основных средств» и пункте 3 статьи 256 Налогового кодекса РФ. При этом начисление амортизации на время установленного срока консервации (свыше трех месяцев) прекращается с 1-го числа следующего месяца.

Ольга Пушечкина,

эксперт БСС "Главбух"

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.

Порядок «Порядок консервации объектов капитального строительства различного назначения, строительство которых приостановлено» Порядок «Порядок консервации объектов капитального строительства различного назначения, строительство которых приостановлено» ПОРЯДОК КОНСЕРВАЦИИ ОБЪЕКТОВ КАПИТАЛЬНОГО СТРОИТЕЛЬСТВАРАЗЛИЧНОГО НАЗНАЧЕНИЯ, СТРОИТЕЛЬСТВО КОТОРЫХ ПРИОСТАНОВЛЕНО Разработан Союзоминженеров-сметчиков авторский коллектив под руководством НастоящийПорядок устанавливает общие требования к консервации объектов капитальногостроительства различного назначения, строительство которых приостановлено. Консервация объекта капитального строительствапроизводится при необходимости прекращения работ или их приостановки на срокболее 6 шести месяцев. Консервациейобъекта капитального строительства является временное приостановлениестроительства на срок более 6 шести месяцев и приведение объекта итерритории, использованной для строительства, в состояние, обеспечивающеепрочность, устойчивость и сохранность основных конструкций, и безопасностьобъекта для населения и окружающей среды. При консервации объекта капитального строительства, как правило,предполагается, что по устранении причин, повлекших консервацию, работы наобъекте будут продолжены теми же участниками договора строительного подряда. Припрекращении строительства объекты капитального строительства могут быть либоликвидированы установленным порядком, либо реализованы другим лицам, пожелавшимпродолжать строительство и располагающим необходимыми финансовыми средствами. Консервация объекта капитального строительства можетпроизводиться при различной степени завершенности строительства. Степеньзавершенности строительства определяется следующим образом: 4. Начальная стадия строительства от 0 % до 15 % объема работ соответствуетследующему уровню организации подготовительных и строительно-монтажных работ: -завершены изыскательные и проектные работы; -определены поставщики оборудования и материалов; -выполнены работы по временным зданиям и сооружениям в рамках проекта. Средняя стадия строительства свыше 15 % до 50 % объема работ соответствуетследующему уровню организации подготовительных и строительных работ: -завершены изыскательные и проектные работы; -начаты и продолжаются поставки оборудования и материалов; -начаты и практически закончены работы по возведению стен и конструкции крыши; -выполнены работы по временным зданиям и сооружениям в рамках проекта; -начаты работы по монтажу технологического оборудования и внутренних систем. Высокая стадия строительства свыше 50 % до 75 % объема работ соответствуетследующему уровню организации строительно-монтажных работ на объекте: -завершены изыскательные работы; -начаты и продолжаются поставки оборудования и материалов; -закончены работы по возведению стен и конструкции крыши; -выполнены работы по временным зданиям и сооружениям в рамках проекта; -работыпо монтажу технологического оборудования и внутренних систем выполнены впределах 50-75 %; -начаты отделочные работы. Завершающая стадия строительства свыше 75 % до 99 % объема работ соответствует следующему уровню организации строительно-монтажных работ наобъекте: - завершеныизыскательные и проектные работы; -закончены поставки оборудования и материалов; -закончены работы по возведению стен и конструкции крыши; -выполнены работы по временным зданиям и сооружениям в рамках проекта; -завершаются работы по монтажу технологического оборудования и внутреннихсистем; -отделочные работы на объекте выполнены в пределах 50-99 %; -начаты пусконаладочные работы на объекте. Решение о прекращении или приостановке строительства принимает застройщик заказчик извещает о принятом решении исполнителя работ подрядчикаорганместного самоуправления а также соответствующие орган, выдавший разрешение настроительство и орган государственной строительного надзора, если такой надзорпредусмотрен Градостроительным кодексом для данной вида строительства. О факте прекращения или приостановки строительства в трехдневный срок должныбыть поставлены в известность также, в случае необходимости, ГИБДД органоввнутренних дел с целью отмены ранее введенных ограничений движения транспорта ипешеходов, а также владельцы территорий, включенных в территорию строительнойплощадки в соответствии с утвержденным и, согласованным градостроительнымпланом земельного участка. Строительство, реконструкция, консервация и ликвидация предприятий, зданий,строений, сооружений иных объектов, эксплуатация которых связана с обращениемс отходами, допускаются при наличии положительного заключения государственнойэкологической экспертизы. Решение о проведении консервации и порядок консервации объектов капитальногостроительства устанавливается и утверждается руководителем организациизастройщика заказчика. Типовая форма приказа «О переводе на консервациюобъектов капитального строительства» приведена в к настоящему Порядку. Застройщик заказчик исполнитель работ не позднее чем через месяц послепринятия решения о прекращении или приостановке строительства составляют: 9. Акт о приемке выполненной части объекта с описанием состояния объекта,указанием объемов и стоимости выполненных работ, и приложением ведомостипримененных смонтированных на объекте оборудования, материалов и конструкций. Фактические объемы выполненных строительно-монтажныхработ должны быть сопоставлены с данными смет, а также данными учетасоответствующих служб заказчика и подрядчика, в том числе посредствомпроведения контрольных обмеров. Акт подписывается уполномоченнымипредставителями сторон, имеющих право подписи производителя работ изастройщика заказчика. На актах приемки субподрядных работ обязательноналичие заверительных подписей и печати генерального подрядного предприятия,принявшего работу. Ведомость неиспользованных и подлежащих консервации хранению оборудования, материалови конструкций. Типовая форма Ведомости приведена в к настоящему Порядку. Перечень работ и затрат, необходимых для обеспечения сохранностизаконсервированных зданий сооружений или их конструктивных элементов. Указанный Перечень составляется с участием проектной организации. Типовая формаПеречня приведена в к настоящему Порядку. На основе Перечня работ и затрат, необходимых дляобеспечения сохранности законсервированных зданий сооружений или ихконструктивных элементов проектной организацией по поручению заказчика в2-месячный срок после принятия решения о консервации строительства составляютсясмета и, в случае необходимости, рабочие чертежи на проведение работ поконсервации объекта капитального строительства, а также смета на мероприятия пообеспечению их сохранности. Сметана проведение работ по консервации после согласования ее с подрядчиком и сметана мероприятия по обеспечению сохранности законсервированного предприятия объекта утверждаются застройщиком заказчиком. Разработкарабочих чертежей и составление смет на проведение работ по консервации и намероприятия по обеспечению сохранности законсервированного предприятия объекта производится по дополнительному соглашению, заключенному междузаказчиком и проектной организацией. Заказчик обязан в 2-месячный срок со дня принятия решения о консервациистроительства предприятий объектов произвести с подрядной организациейрасчеты за выполненные до принятия решения о консервации объемыстроительно-монтажных работ, возместить убытки подрядной организации,понесенные ею в связи с расторжением или изменением договоров на поставкуматериалов и конструкций, а также оплатить расходы по перевозке строительных материалови оборудования на другие стройки если таковая имеет место. После согласования сметы на проведение работ по консервации и сметы намероприятия по обеспечению сохранности законсервированного предприятия объекта заказчик и подрядчик должны оформить Акт о приостановлениистроительства. При этом применяется унифицированнаяутвержденная «Об утверждении унифицированныхформ первичной учетной документации по учету работ в капитальном строительствеи ремонтно-строительных работ». В акте должны быть указаны следующие данные пообъектам, работам и затратам, приостановленным строительством. -сметная стоимость - полная стоимость по договору и стоимость фактическивыполненных строительно-монтажных работ; -фактические затраты на дату консервации; -средства, необходимые для расчетов с подрядной организацией; -стоимость работ и затрат, необходимых на консервацию включая затраты повозмещению убытков поставщикам и подрядчикам. Актсоставляется в необходимом количестве экземпляров по каждой стройке с указаниемраздельно приостановленных строительством работ. Один экземпляр передаетсяподрядчику, второй - заказчику застройщику. Третий представляется потребованию инвестора. Унифицированная «Акт о приостановлениистроительства» приведена в к настоящему Порядку. Выполнение строительно-монтажных работ, предусмотренных сметой на проведениеработ по консервации, осуществляется подрядной организацией по дополнительномусоглашению к генеральному договору подряда на капитальное строительство. Вдополнительном соглашении предусматриваются сроки выполнения работ и сдачизаказчику законсервированных предприятий объектов и конструктивных элементов. Строительно-монтажныеработы, выполненные подрядчиком до консервации, и строительно-монтажные работыпо консервации предприятий объектов включаются в объем строительно-монтажныхработ. Законсервированный объект и стройплощадка передаются по акту застройщику заказчику. К акту прилагаются исполнительная документация, журнал работ, атакже документы о проведенных в ходе строительства обследованиях, проверках,контрольных испытаниях, измерениях, документы поставщиков, подтверждающиесоответствие материалов, работ, конструкций, технологического оборудования иинженерных систем объекта проекту и требованиям нормативных документов. Возможность возобновления строительства объектов после длительного перерывадолжна устанавливаться специализированными проектными инаучно-исследовательскими организациями путем тщательного освидетельствованияконструкций, определения их фактической прочности, уровня коррозионногопоражения конструктивных элементов и оформления продления разрешения настроительство в уполномоченных органах. Объекты капитального строительства, строительство которых возобновляется послеконсервации, заказчиком передаются подрядчику по акту с указанием техническогосостояния на день передачи. Работыпо расконсервации объектов капитального строительства, включаявосстановительные работы, выполняются подрядчиком по смете, утвержденной впорядке, установленном настоящегоПорядка для смет на работы по консервации. Приказ о переводе на консервацию объектов капитального строительства. Ведомость несмонтированных оборудования, конструкций и материалов,подлежащих консервации. Перечень работ и затрат, необходимых для обеспечения сохранностизаконсервированных зданий сооружений или их конструктивных элементов. Наименование застройщика Наименование стройки ВЕДОМОСТЬ НЕСМОНТИРОВАННОГО ОБОРУДОВАНИЯ, КОНСТРУКЦИЙ И МАТЕРИАЛОВ, ПОДЛЕЖАЩИХ КОНСЕРВАЦИИ Наименование оборудования, материалов и конструкций Единица измерения Количество Стоимость единицы Общая стоимость в рублях 1 2 3 4 5 Руководитель организации застройщика заказчика печать подпись Руководитель подрядной строительной организации печать подпись Приложение3. Наименование застройщика Наименование стройки ПЕРЕЧЕНЬ РАБОТ И ЗАТРАТ, НЕОБХОДИМЫХ ДЛЯ ОБЕСПЕЧЕНИЯ СОХРАННОСТИ ЗАКОНСЕРВИРОВАННЫХ ЗДАНИЙ СООРУЖЕНИЙ ИЛИ ИХ КОНСТРУКТИВНЫХ ЭЛЕМЕНТОВ Наименование объектов, конструктивных элементов, видов работ и затрат Единица измерения Объем работ, подлежащий выполнению 1 2 3 Примечание. Один экземпляр Перечня передается проектной организации, составляющей смету на проведение работ по консервации объектов; Состав и объем работ могут быть уточнены проектной организацией в процессе составления сметы. Руководитель организации застройщика заказчика печать подпись Руководитель подрядной строительной организации печать подпись Руководитель проектной организации печать подпись Унифицированная форма N KC-17 Утверждена Постановлением Госкомстата России от 11 ноября 1999 г. Сметная договорная стоимость выполненных работ на дату приостановления, руб. Фактические затраты на дату приостановления строительства по балансу застройщика, руб. Средства, необходимые для расчетов с подрядной организацией, включая незавершенное производство, руб. В том числе: убытки и неустойки подрядной организации, связанные с расторжением договоров на поставку материалов, конструкций и т. Стоимость работ и затрат, необходимых на консервацию, руб. Итого: Номер по порядку Наименование и назначение объектов, работ и затрат, приостановленных строительством Код Дата начала строительства Полная сметная договорная стоимость, руб. Сметная договорная стоимость выполненных работ на дату приостановления, руб. Фактические затраты на дату приостановления строительства по балансу застройщика, руб. Средства, необходимые для расчетов с подрядной организацией, включая незавершенное производство, руб. В том числе: убытки и неустойки подрядной организации, связанные с расторжением договоров на поставку материалов, конструкций и т. Стоимость работ и затрат, необходимых на консервацию, руб. Итого: Руководитель организации заказчика должность подпись расшифровка подписи Главный бухгалтер подпись расшифровка подписи Руководитель подрядной организации должность подпись расшифровка подписи Главный бухгалтер подпись расшифровка подписи Бесплатная электронная библиотека специалиста инженера по охране труда. Библиотека ГОСТОв, национальных стандартов, технических нормативно-правовых актов, действующих на территории РФ. Чтобы любую страницу с нормативно-правовым актом отправить в "Мои закладки" нажмите "Ctrl+Z". После этого ссылка на выбранную страницу будет у Вас всегда под рукой в разделе "Мои закладки". Сервис доступен только для авторизованных пользователей.

В условиях кризиса многие предприятия снижают объемы выпуска готовой продукции, и, как следствие, часть техники остается незадействованной в производственном процессе. В данной ситуации, для сохранности, лучше всего будет ее законсервировать. В этой статье мы подробно разберем, как правильно переводить оборудование на консервацию, на какой срок это можно сделать, как начислять амортизацию и как быть с расходами, возникшими в результате такой консервации.

В нормативных документах по бухгалтерскому учету и законодательных актах по налогам и сборам нет четкого рецепта консервации основных средств (далее – ОС). Однако из сложившейся практики консервацию можно охарактеризовать как комплекс необходимых мероприятий, направленных на обеспечение сохранности объектов при их временном бездействии . Таким образом, консервация - это не просто прекращение использования объекта по назначению, но и его поддержание в исправном состоянии, дабы в последующем была возможность начать опять использовать объект.

Самое важное, что консервация помогает сохранить основные характеристики объектов основных средств, необходимые для их эксплуатации в дальнейшем. При консервации обязательно прекращается использование объектов основных средств, принимаются дополнительные меры для поддержания их в исправном состоянии, ограничивается доступ посторонних лиц к объекту основных средств либо объект ОС помещается в специально отведенное для хранения место. Также чаще всего перед консервацией требуется специальная обработка объекта и демонтаж оборудования. А уже во время самой консервации сохраняемый объект необходимо периодически осматривать. И, как правило, на все эти цели организация несет дополнительные расходы.

Чаще всего консервации подвергается производственное оборудование. Но важно помнить. что организация не обязана консервировать нерентабельный или неиспользуемый объект, потому что расходы на саму консервацию могут во много раз превзойти убытки, которые возникли бы в случае, если консервацией фирма заниматься бы вовсе и не стала.

И в любой конкретной ситуации руководителю организации для того, чтобы принять решение о консервации, сначала необходимо оценить всю экономическую целесообразность подобной операции, потому что во многих случаях (например, когда характеристики объекта вообще сохранить нельзя, или когда качества основного средства остаются неизменными и без консервации) делать это просто нецелесообразно.

А также важно напомнить, что если организация не планирует использовать основное средство в будущем, то такой объект лучше всего ликвидировать, либо реализовать, но только не консервировать.

С чего же начинается консервация? А начинается она, безусловно, с выбора правильного рецепта, а именно - с правильного документального оформления. Надлежащее документальное оформление – одно из важнейших условий консервации. Ведь именно верно оформленные документы в дальнейшем помогут признать все затраты на консервацию при исчислении налога на прибыль. Перевод объекта основных средств на консервацию прописан в п. 23 ПБУ 6/01 «Учет основных средств» и п. 3 ст. 256 Налогового кодекса РФ (далее НК РФ) и абсолютно одинаков и в бухгалтерском, и в налоговом учете. Для консервации объекта основных средств необходимо, чтобы данное решение принял руководитель, издав при этом приказ «О переводе объекта основных средств на консервацию».

Однако прежде чем руководитель примет данное решение и издаст приказ, инициатор перевода объектов ОС на консервацию должен написать заявку «На перевод объекта основных средств на консервацию» . Данный документ составляется инициатором перевода основных средств на консервацию в случае, если объекты не используются из-за сокращения объема производства, остановки деятельности подразделения, изменения профиля производства, неисправности оборудования и т.п.

Заявка составляется на имя руководителя, визируется главным бухгалтером и передается руководителю организации для вынесения решения о переводе объекта основных средств на консервацию. Форма заявки утверждается руководителем организации при принятии учетной политики для целей бухгалтерского учета. Также на основе данной заявки руководитель организации должен создать комиссию по переводу объекта основных средств на консервацию. При этом подписывается одноименный приказ руководителя.

В данную комиссию должны входить представители администрации, технических служб, руководства соответствующего подразделения, к которому относятся консервируемые объекты, бухгалтерии и экономических служб. В обязанности данных представителей входит:

1. освидетельствование объектов ОС;

2. оформление документов на консервацию;

3. оценка экономической целесообразности консервации ОС;

4. составление сметы затрат на содержание законсервированных объектов;

5.оценка технического состояния этих объектов при их последующей разконсервации.

Помимо комиссии по переводу объекта основных средств на консервацию руководитель организации обязан создать также инвентаризационную комиссию для проведения инвентаризации основных средств, подлежащих консервации. При этом в обязательном порядке необходимо оформить Приказ о проведении инвентаризации (форма N ИНВ-22). Указанный приказ типовой унифицированной формы является письменным заданием, конкретизирующим содержание, объем, порядок и сроки проведения инвентаризации проверяемого объекта, а также персональный состав инвентаризационной комиссии. Приказ подписывается руководителем организации и вручается председателю инвентаризационной комиссии.

После рассмотрения оформленных материалов по переводу объекта основных средств на консервацию, поступивших от председателя комиссии по переводу объекта ОС на консервацию и председателя инвентаризационной комиссии, издается приказ руководителя «О переводе объекта основных средств на консервацию». В данном приказе указываются причины и основания для консервации объекта ОС, перечень имущества, которое переводится на консервацию, его балансовая стоимость и сроки начала и окончания консервации. Если перечень количества имущества окажется очень большим, то оформляется отдельное приложение к приказу. Форма данного приказа утверждается руководителем организации при принятии учетной политики для целей бухгалтерского учета.

После составления приказа руководителя о переводе объекта основных средств на консервацию составляется акт «О переводе объекта ОС на консервацию». Указанный акт является подтверждением перевода объекта основных средств на консервацию и должен содержать: наименование основного средства, инвентарный номер объекта основных средств, первоначальную стоимость, сумму начисленной амортизации, остаточную стоимость, причины и сроки консервации. Форма акта утверждается руководителем организации при принятии учетной политики для целей бухгалтерского учета. Данный акт подписывается комиссией по переводу объекта основных средств на консервацию.

Помимо всего, в акте рассчитывается смета расходов на содержание законсервированных производственных мощностей и объектов. Все расходы на содержание законсервированных объектов основных средств производятся на основании и в пределах сметы на эти цели, утвержденной руководителем организации. Основными статьями расходов по смете могут являться:

- затраты на оплату труда рабочих, непосредственно выполняющих работы по консервации объекта, охраны и т.п.;

- отчисления во внебюджетные фонды;

- материалы, израсходованные на консервацию;

- услуги вспомогательного производства (ремонтная мастерская, автомобильный транспорт и т.п.);

- услуги сторонних организаций;

- прочие расходы.

На основании письменного приказа руководителя организации о переводе объекта основных средств на консервацию и акта о переводе объекта ОС на консервацию бухгалтер помещает инвентарные карточки учета основных средств (форма N ОС-6) объекта, переведенного на консервацию, в отдельную картотеку – «Основные средства на консервации». По ним прекращается начисление амортизации на время установленного срока консервации, начиная с 1-го числа следующего месяца.

Порядок перевода объекта основных средств на консервацию.

После того, как мы оформили все документы, необходимо правильно отразить все проведенные операции в бухгалтерском учете. Согласно Инструкции по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций (утв. приказом Минфина России от 31.10.2000 N 94н) для обобщения информации о наличии и движении основных средств организации, находящихся в эксплуатации, запасе, в аренде, доверительном управлении, а также на консервации, предназначен счет 01 «Основные средства».

Переход в новое качество объекта учитывается обособленно в аналитике счета 01. Для этого открывается специальный субсчет «Основные средства, переведенные на консервацию».

Однако следует помнить! В соответствии с Приказом Минфина РФ от 29.07.1998 N 34н минимальный срок консервации основных средств составляет 3 месяца, максимальный же срок не установлен.

Если фирма планирует законсервировать основное средство на срок не более 3 месяцев, то амортизацию в бухгалтерском учете по такому объекту необходимо продолжать начислять. А вот если срок амортизации будет составлять более 3 месяцев, то начисление амортизации приостанавливается. Данный порядок установлен в п. 23 ПБУ 6/01 «Учет основных средств» (утв. Приказом Минфина от 30 марта 2001 года N 26н).

При поступлении в бухгалтерию акта о консервации объектов ОС в бухгалтерском учете делается запись:

Д-т 01, субсчет «Основные средства на консервации», К-т 01, субсчет «Основные средства в эксплуатации».

После расконсервации объектов ОС указанные карточки возвращают в основную картотеку учета ОС и производится запись:

Д-т 01, субсчет «Основные средства в эксплуатации», К-т 01, субсчет «Основные средства на консервации».

Расходы по проведению консервации и расконсервации, а также затраты на содержание законсервированных производственных мощностей и объектов включаются в бухгалтерском учете в состав прочих расходов:

Д-т 91, субсчет «Прочие расходы», К-т 10, 20, 25, 26, 44, 69, 70 .

Теперь для наглядности разберем весь порядок отражения в бухгалтерском учете амортизации на примере.

На балансе ООО «Ромашка» находится станок для производства продукции. В связи с приостановлением выпуска данной продукции станок решили перевести на консервацию с 15 марта 2009 года до 31 декабря 2009 года. Первоначальная стоимость станка составляла 495 600 рублей, остаточная на момент начала консервации – 413 000 руб. При вводе станка в эксплуатацию был установлен срок его полезного использования - 84 месяца и использовался линейный метод начисления амортизации.

На основании акта о переводе станка на консервацию с 15 марта в бухгалтерском учете производится следующая запись:

Дебет 01 субсчет «Основные средства, переведенные на консервацию» Кредит 01

- 413 000 рублей - отражен перевод станка на консервацию.

Сумма начисленной амортизации за март будет учтена в расходах по обычным видам деятельности:

Дебет 20 Кредит 02

- 5 900 рублей (495 600 руб. 84 мес. х 1 мес.) - начислена амортизация по объекту за март.

В период же с апреля по декабрь 2009 года (включительно) начисление амортизации по данному станку не производится.

Как было сказано выше, комиссия, принявшая решение о консервации объекта, должна оценить величину расходов, связанных с таким состоянием объекта. Для этого должна быть составлена соответствующая смета, которая утверждается руководителем организации.

Объекты основных средств, переведенные на консервацию, в производственном процессе не участвуют. И поэтому расходы на их консервацию не являются расходами по обычным видам деятельности, а признаются прочими (п. 5 и 11 Положения по бухгалтерскому учету «Расходы организации» (ПБУ 10/99, утв. приказом Минфина России от 06.05.1999 N 33н). В бухгалтерском учете расходы на консервацию по вышеупомянутым статьям отражаются следующим образом:

Дебет 91-2 Кредит 10, 23, 69, 70, 76 и т.д. - отражены расходы, связанные с консервацией объекта.

После истечения срока консервации 01.01.2010 объекты основных средств возвращаются в прежнее качество. В бухгалтерском учете это сопровождается зеркальной проводкой:

Дебет 01 Кредит 01 субсчет «Основные средства, переведенные наконсервацию» – 413 000 рублей – учтен в составе основных средств расконсервированный объект.

Соответственно начисление амортизации возобновляется с января 2010 года. Ее величина остается прежней – 5 900 руб/мес. (495 600 руб. 84 мес):

Дебет 20 Кредит 02 – 5 900 рублей – начислена амортизация по расконсервированному станку за январь 2010 года.

При этом инвентарная карточка по объекту возвращается в основную картотеку и в ней производится запись о продолжении начисления амортизации.

Если с бухгалтерским учетом законсервированных основных средств стало все понятно, то вопрос с налоговым учетом и налогообложением остался еще не разобранным. У организации, принявшей решение перевести объекты основных средств на консервацию, скорее всего, возникнут расходы, связанные непосредственно с самой консервацией, включая затраты на содержание законсервированного имущества, а также расходы по расконсервации. Поскольку консервация вызвана тем, что объекты основных средств перестают использоваться в производственной деятельности (не связаны с производством и реализацией готовой продукции в период консервации), расходы, возникающие при этом, нельзя признать затратами по обычным видам деятельности. В целях налогообложения прибыли указанные расходы можно учесть в составе внереализационных расходов согласно пп. 9 п. 1 ст. 265 НК РФ. А в бухгалтерском учете их по дебету счета 91 «Прочие доходы и расходы», субсчет 91-2 «Прочие расходы» .

Главное, чтобы они соответствовали требованиям ст. 252 НК РФ. Напомним, расходы должны быть обоснованными (экономически оправданными), документально подтвержденными и произведенными для осуществления деятельности, направленной на получение дохода. А вот обоснованность таких расходов как раз подтверждается приказом руководителя организации, в котором указаны причины, наименование, инвентарные номера основных средств, первоначальная стоимость и т.д. Дословно согласно пп. 9 п. 1 ст. 265 НК РФ при определении налоговой базы по налогу на прибыль можно учесть расходы, связанные с консервацией и расконсервацией производственных мощностей и объектов, в том числе, затраты на содержание законсервированных производственных мощностей и объектов.

Также предприятие имеет право отразить в налоговом учете расходы на коммунальные услуги и ремонт для поддержания законсервированного объекта ОС (Письмо Минфина РФ от 20.07.2007 N 03-03-06/1/507). А вот арендные платежи за землю к указанным расходам не относятся (письмо УФНС по г. Москве от 02.09.2005 N 20-12/62488).

Иногда на консервацию переводят и ОС, не относящиеся к производственным объектам. До консервации расходы (амортизация, затраты на содержание, ремонт и др.) по таким объектам не учитывались в налоговой базе по налогу на прибыль. В подобной ситуации для целей налогообложения нельзя учесть и те расходы, которые появятся у организации после перевода данных объектов на консервацию.

Как уже говорилось выше, в период, когда объекты ОС находятся на консервации, у организации очень часто возникают затраты, связанные с их содержанием. Обслуживание данных объектов чаще всего производится своими силами, но иногда и с помощью сторонних организаций. В том и другом случае у организации образуется «входной» НДС. Возникает сложный вопрос – принимать ли к вычету данный НДС? С одной стороны, законсервированное ОС не участвует в производстве товаров (работ, услуг), и на этом основании, по мнению налоговиков, НДС к вычету принимать нельзя. Однако суды иначе подходят к данному вопросу. Так, в Постановлении ФАС ЦО от 15.02.2007 N А09-4610/06-13-16 содержится следующий вывод: затраты предприятия при консервации являются затратами на содержание основных средств. Содержание имущества в должном состоянии непосредственно относится к производственной деятельности, направлено на получение дохода, так как поддерживает временно неиспользуемые производственные фонды в надлежащем состоянии. Таким образом, организация может беспрепятственно, в соответствии с п.п. 1, 2 ст. 171 НК РФ, принимать к вычету НДС по договору на оказание услуг по содержанию законсервированного оборудования.

Также очень часто в организациях при исчислении НДС возникает и другой вопрос – нужно ли восстанавливать НДС с остаточной стоимости объектов ОС. переведенных на консервацию?

В соответствии с Письмом ФНС РФ от 20.06.2006 N ШТ-6-03/614@ при переводе недоамортизированных основных средств на консервацию восстановление сумм налога с остаточной стоимости таких основных средств на период консервации не производится. Однако если переведенные на консервацию недоамортизированные ОС после снятия их с консервации не будут использоваться для осуществления операций, облагаемых НДС, то сумма налога в размере, пропорциональном остаточной (балансовой) стоимости без учета переоценки, подлежит восстановлению в порядке, установленном п. 3 ст. 170 НК РФ.

А вот при ликвидации законсервированного объекта ОС суммы НДС подлежат восстановлению и уплате в бюджет в доле от недоамортизированной части. Это связано с тем, что указанные основные средства перестают участвовать в операциях, подлежащих обложению НДС (Письмо УМНС РФ по г. Москве от 13.09.2004 N 24-11/58949). Однако. Если организация не согласится с мнением налоговиков, то свою позицию она сможет отстоять в суде. Чаще всего суды в этом вопросе принимают сторону налогоплательщиков. Например, в Постановлении ФАС СЗО от 31.01.2007 N Ф04-9240/2006 (30180-А27-25) суд не поддержал налоговиков и указал, что НК РФ не содержит норм, обязывающих налогоплательщика, списавшего с баланса основные средства в связи с ликвидацией, восстановить суммы НДС по основным средствам в недоамортизируемой (неиспользованной) части.

Но все же одним из самых проблемных вопросов при консервации основных средств остается вопрос по исчислению налога на имущество. Многие бухгалтеры считают, что с переведенных на консервацию основных средств налог на имущество уплачивать не нужно. Однако это мнение ОШИБОЧНО, так как переведенное на консервацию ОС облагается налогом на имущество в общеустановленном порядке.

В соответствии с п. 1 ст. 374 НК РФ объектом налогообложения по налогу на имущество организаций для российских организаций признается движимое и недвижимое имущество (включая имущество, переданное во временное владение, пользование, распоряжение или доверительное управление, внесенное в совместную деятельность). Это имущество должно учитываться на балансе в качестве объектов основных средств в соответствии с порядком ведения бухгалтерского учета.

Порядок учета на балансе организаций (за исключением кредитных и бюджетных) объектов основных средств регулируется приказами Минфина России от 31.10.2000 N 94н «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению», от 30.03.2001 N 26н «Об утверждении Положения по бухгалтерскому учету «Учет основных средств» ПБУ 6/01» и от 13.10.2003 N 91н «Об утверждении Методических указаний по бухгалтерскому учету основных средств» (далее - Методические указания).

А в соответствии с п. 20 Методических указаний по степени использования основные средства подразделяются на находящиеся:

- в эксплуатации;

- в запасе (резерве);

- в ремонте;

- в стадии достройки, дооборудования, реконструкции, модернизации и частичной ликвидации;

- на консервации.

Таким образом, законсервированные ОС, хоть и обособленно, продолжают числиться в составе ОС, а следовательно и облагаются налогом на имущество. И исключений из этого правила нет. Данная позиция подтверждается и Письмом Минфина РФ от 15.05.2006 N 03-06-01-04/101, где четко говорится, что законсервированные ОС признаются объектом налогообложения налогом на имущество.

Если в организации законсервировано транспортное средство, то помимо всего прочего оно также подлежит обложению транспортным налогом. В соответствии со ст. 357 НК РФ плательщиками транспортного налога признаются лица, на которых в соответствии с законодательством РФ зарегестрированы транспортные средства, признаваемые объектом налогообложения. Таким образом, обязанность по уплате транспортного налога ставится в зависимость от регистрации транспортного средства, а не от факта использования транспортного средства у налогоплательщика. До тех пор пока объект зарегистрирован на организацию, она должна перечислять налог в бюджет. И то, что на деле фирма свой транспорт не использует, роли не играет.

Ну вот теперь мы полностью разобрались и с бухгалтерским учетом, и с налоговым. А вот что же делать организации, когда срок консервации подошел к концу и необходимо вернуть основное средство в производственный процесс? Давайте разберемся.

Также, как и в самом начале пути, при расконсервации самым важным является правильное оформление всей документации.

Организация должна оформить:

- заявку на расконсервацию объектов основных средств;

- приказ руководителя о создании комиссии по расконсервации объектов основных средств;

- приказ (постановление, распоряжение) о проведении инвентаризации (форма N ИНВ-22);

- приказ руководителя о создании комиссии по инвентаризации объектов основных средств;

- инвентаризационную опись основных средств (форма N ИНВ-1);

- сличительную ведомость результатов инвентаризации основных средств (форма N ИНВ-18);

- акт оценки технического состояния объектов основных средств, подлежащих расконсервации;

- заключение о расконсервации объектов основных средств;

- приказ руководителя о расконсервации объектов основных средств;

- акт о расконсервации объектов основных средств;

- инвентарную карточку учета объекта основных средств (форма N ОС-6).

Акт оценки технического состояния объектов основных средств, подлежащих расконсервации составляется и подписывается членами комиссии по расконсервации объекта основных средств и утверждается председателем комиссии.

В акте отражается техническое состояние объектов основных средств, подлежащих расконсервации, в частности указываются:

- перечень имущества, которое подлежит расконсервации, его балансовая стоимость и срок его нахождения на консервации;

- техническое состояние, в котором находятся расконсервируемые объекты основных средств (удовлетворительное или неудовлетворительное);

- сохранность в процессе нахождения на консервации необходимых характеристик расконсервируемого объекта основных средств;

- требуется или не требуется расконсервируемым объектам основных средств текущий или капитальный ремонт. Если требуется, то в акте отражаются выводы и предложения о характере и объемах ремонтных работ;

- не подлежат ли они реконструкции или модернизации;

- пригодны ли они к дальнейшему использованию.

Форма акта утверждается руководителем организации при принятии учетной политики для целей бухгалтерского учета.

После составления акта оформляется заключение о расконсервации объекта основных средств. которое подписывается членами комиссии по расконсервации объекта основных средств и утверждается председателем комиссии.

В заключении отражаются:

- причина и основания для расконсервации объекта основных средств;

- перечень имущества, которое подлежит расконсервации, его балансовая стоимость и сроки окончания расконсервации;

- вывод: подлежат или не подлежат расконсервации объекты основных средств, указанные в перечне имущества, заявленного на расконсервацию.

Форма заключения утверждается руководителем организации при принятии учетной политики для целей бухгалтерского учета. Затем руководитель организации после рассмотрения оформленных материалов по расконсервации составляет приказ «О расконсервации объекта основных средств». В приказе указываются причины и основания для расконсервации объекта основных средств, перечень имущества, которое расконсервируется, его балансовая стоимость и сроки окончания расконсервации. В случае большого количества имущества перечень его является приложением к приказу. Форма приказа также утверждается руководителем организации при принятии учетной политики для целей бухгалтерского учета.

Подтверждением расконсервации является акт «О расконсервации объекта основных средств». который подписывается комиссией по расконсервации объекта основных средств и утверждается руководителем организации. Данный акт должен содержать наименование основного средства, инвентарный номер объекта основных средств, первоначальную стоимость, сумму начисленной амортизации, остаточную стоимость, причины и сроки окончания расконсервации.

На основании письменного приказа руководителя организации о расконсервации объекта основных средств бухгалтер по учету основных средств помещает инвентарные карточки учета основных средств (форма N ОС-6) расконсервированного объекта в основную картотеку учета основных средств. По этому объекту ОС возобновляется начисление амортизационных отчислений в порядке, действовавшем до момента консервации, а срок полезного использования продлевается на период нахождения объекта основных средств на консервации. Амортизация начисляется начиная с 1-го числа месяца, следующего за месяцем, в котором произошла расконсервация объекта основного средства.

В заключении хотелось бы сказать, что в данной статье мы постарались наиболее подробно разобрать весь существующий механизм консервации основных средств от самого начала до конца. И теперь хочется надеяться, что все ваши консервации пройдут леко и «безболезненно», не доставив вам лишниих проблем и головной боли.

старший консультант департамента налогового консультирования и разрешения налоговых споров ЗАО «2К Аудит – Деловые консультации/Морисон Интернешнл»