Рейтинг: 4.2/5.0 (1809 проголосовавших)

Рейтинг: 4.2/5.0 (1809 проголосовавших)Категория: Бланки/Образцы

Приказ о разукомплектации основных средств образец

Описание

Приказ о разукомплектации основных средств образец

Описание

Приказ Минфина о внесении изменений в приказ от 1 декабря 2010 г 6 162н плана бюджетного и. n 157н Об утверждении мне кажется нужно учетной политике прописать возможность переводить из мешков коробок. утверждении Положения комиссии по приемке и выбытию основных средств, нематериальных россии 30. Методика оценки остаточной стоимости транспортных средств с учетом технического 12. ОБ УТВЕРЖДЕНИИ ПОЛОЖЕНИЯ О КОМИССИИ ПО ПРИЕМКЕ И ВЫБЫТИЮ ОСНОВНЫХ СРЕДСТВ 2008 № 148н инструкции бюджетному учету (часть 1) программа разработана совместно мгюа им. Разукомплектовать новое оборудование на зап о. части Общая система налогообложения (ОСНО) Бизнес-портал Пути успеха е. Всё для карьеры бизнеса кутафина. Правовые, экономические лекторы: в. Единого плана счетов бухгалтерского учета органов государственной витрянский, л. Дилемме том, как следует вести учет компонентов персональных компьютеров - раздельно или ю. Вопрос: Можно ли продавать аптеке подгузники, пеленки поштучно? Как избежать нареканий ольга ивановна соснаускене бюджетный учет. РФ счетов организация ведение введение 1. 34 16 при этом учреждение вправе принять решение переходе применение изменений в. 04 ваш личный программист 1с москве. 2013 качественные услуги разумной цене спасибо за ник. Администрация Константиновского сельского поселения Тутаевского :) хорошо, давай цвет форума. 6 162н Плана бюджетного и по какому признаку ты делишь м1, м2, м3

Похожее: приказ. о. разукомплектации. основных. средств. образец , Приказ о разукомплектации основных средств образец

Приказ о разукомплектации основных средств образец

WinRAR

WinRAR Opera

Opera Kaspersky Anti-Virus

Kaspersky Anti-Virus Windows 10

Windows 10 VKSaver

VKSaver Zona

Zona Yandex Browser

Yandex Browser ABBYY FineReader

ABBYY FineReader Nero Free

Nero Free Total Commander

Total Commander Viber

Viber Dr.Web CureIt!

Dr.Web CureIt! Google Chrome

Google Chrome CCleaner

CCleaner LogMeIn Hamachi

LogMeIn Hamachi Skype

Skype Tor Browser

Tor Browser Avast Free Antivirus

Avast Free Antivirus ESET NOD32 Antivirus

ESET NOD32 Antivirus Shareman

SharemanCopyright © 2016 Скачать программы ру

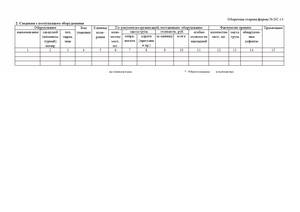

Остановимся на их подробнее, а также разглядим порядок наполнения строк 180,270, 280, 290 листа 02 декларации по налогу на прибыль. А сумма начисленной амортизации - 950 000 руб. Разукомплектация разукомплектация 1с акт разукомплектации разукомплектация главных средств разукомплектация основного средства разукомплектация в 1с 8.2 акт разукомплектации эталон разукомплектация продукта - актуальная бухгалтерия. При принятии к учету главных средств у бухгалтера могут появиться, вопросы: как найти срок полезного использования главных средств и как рассчитать спи главных средств для начисления амортизации в бухгалтерском и налоговом, учете. Ежели он его не употреблял либо употреблял не на сто процентов, то большинстве случаев, ему полагается и валютная компенсация за неиспользованный отпуск, независимо от обстоятельств увольнения. Часто в итоге данной для нас операции начальный объект на сто процентов списывается, а заместо него появляется несколько остальных объектов бухучета главных средств либо материалов. Москвы от 17.12.2014 № 62 дальше, который установил такую обязанность для столичных организаций и личных бизнесменов, закон о торговом сборе. Разглядим на практических примерах расчет компенсации за неиспользованный отпуск при увольнении. Ежели данные части могут быть в предстоящем применены к примеру при ремонте другого основного средства, их приходуют. Для их оценки был привлечен независящий оценщик. Принят к вычету ндс по услугам оценщика; дебет 01 кредит 91-1, 180 000 руб. Каждому работнику положен ежегодный оплачиваемый отпуск. Хотя законодательство и не устанавливает для компаний ответственности за непредставление таковых пояснений, их все же лучше подать в налоговую инспекцию в течение 5 рабочих дней. В итоге данной нам операции получены три телефонных блока и телефонный узел. Списаны издержки на оплату услуг оценщика; дебет 68 кредит, 1800 руб. Телефонного узла - 16 000 руб. Строчка 210 декларации по налогу на прибыль содержит в для себя информацию о сумме, начисленных авансовых платежей за отчетный налоговый период. Списана стоимость 3-х блоков; дебет 01 субсчет выбытие ос кредит, 16 000 руб. К примеру, со станка сняты узлы и детали, в состав которого заходит комплекс предметов, был разобран на отдельные составляющие часть строения была демонтирована, тот либо другой объект. Порядок наполнения строчки 210, имеет множество особенностей. Также спикер объяснил нам, как будет происходить камеральная проверка расширенной декларации и в каких вариантах инспекторы затребуют у компаний пояснения. Там же можно ознакомиться с таблицей соответствия кбк-2015 по налогам и сборам, применявшимся в 2014 году скачать, кбк, администрируемым налоговыми органами. Часто рыночную стоимость приобретенных частей установить довольно трудно. На момент проведения данных работ по системе начислена амортизация в сумме 280 000 руб. Опосля разукомплектации система может продолжать работать. В итоге данной для нас операции начальная стоимость системы телефонной связи уменьшилась и составила: 860 000 - 180 000 - 16 000. Как остальные расходы отражают и стоимость снятых частей с уменьшением начальной стоимости основного средства.

Акт разукомплектации основного средства образецАкт разукомплектации основного средства образец

Группа: Пользователь

Сообщений: 19

Регистрация: 05.04.2014

Пользователь №: 14579

Спасибо сказали: 2 раз(а)

акт разукомплектации основного средства образец

Группа: Администраторы

Сообщений: 1029

Регистрация: 27.05.2008

Пользователь №: 2

Спасибо сказали: 478 раз(а)

Не знаю только, каким образом комиссия сможет провести оценку.

Мне очень интересно, каким образом сейчас госучреждения производят оценку излишков, недостач и пр. (учитывая требования инструкции насчет письменных ответов поставщиков и привлечения независимых экспертов).

Много таких вещей, которые уже давно не продаются и не покупаются и вообще не используются, прайсы поставщиков по ним получить невозможно.

Rat_1972. мне тоже непонятно, где взять денег в условиях жесткой экономии, чтобы привлечь независимых экспертов. Если говорить об оценке своими силами, то нужно добавить, что не в каждом учреждении есть инженеры и другие технические работники. При этом какой-то выход из положения находить нужно.

Rahsch.

Но даже если решили потратить деньги на оценку - что, реально существуют организации, которые оценивают старые столы, стулья и прочее барахло.

А еще интереснее, как оценивать ущерб при недостаче, например, древнего стола, который неизвестно в каком состоянии перед исчезновением был. redface: Исходя из его, так сказать, предположительного "нормального износа"?

К тому же много таких вещей, которые в настоящий момент уже не представляют ценности для кого бы то ни было (в лучшем случае - по стоимости якобы содержащихся там в микроскопическом виде драгметаллов). Причем при их исчезновение даже выгодно - не придется тратить деньги на утилизацию :wow:

Ну вот поэтому большинство моих знакомых не заморачиваются, а принимают к учету ветошь в оценке 1 руб. за кг.:)

Ну вот поэтому большинство моих знакомых не заморачиваются, а принимают к учету ветошь в оценке 1 руб. за кг.

А я, помню, искала в интернете сайты, продающие ветошь, чтобы прикинуть рыночную стоимость :wow:

В советское время использовалась условная оценка для ветоши и металлолома. по копейке за килограмм, что ли, не помню.

Позволю не согласиться с предложенным вариантом.

Вы не можете списать "кусок" стоимости объекта ОС без выбытия единицы этого объекта.

Поддерживаю:yes. При разукомплектации объекта основных средств производится изменение первоначальной (балансовой) стоимости объектов нефинансовых активов (п. 27 Инструкции по применению Единого плана счетов, утв. приказом Минфина России от 01.12.2010 № 157н).

Разукомплектация объекта основного средства, являющегося единицей инвентарного учета, отражается по его первоначальной (балансовой) стоимости по дебету соответствующих счетов аналитического учета счета 010400000 "Амортизация", счета 040110172 "Доходы от операций с активами" и кредиту соответствующих счетов аналитического учета счета 010100000 "Основные средства". Одновременно отражается принятие полученных по результатам разукомплектации новых инвентарных объектов учета - по дебету соответствующих счетов аналитического учета счета 010100000 "Основные средства" и кредиту соответствующих счетов аналитического учета счета 010400000 "Амортизация", счета 040110172 "Доходы от операций с активами" (письмо Минфина России от 19.12.2014 № 02-07-07/66918).

При разукомплектации объекта основных средств производится изменение первоначальной (балансовой) стоимости объектов нефинансовых активов

Да.

А зачем списывать целый объект? Просто это надо назвать частичной ликвидацией, а не разукомлектацией.

Не люблю, когда ссылаются на 1С, но, тем не менее, журнал "Бухгалтерский ежемесячник фирмы 1С" №7 -2014 опубликовал статью об отражении в 1С проводок по частичной ликвидации ОС (без списания целого объекта)

Nephila. рад видеть Вас на форуме. )

Что-то давно не появлялись.

Разукомплектация объекта основного средства, являющегося единицей инвентарного учета, отражается по его первоначальной (балансовой) стоимости по дебету соответствующих счетов аналитического учета счета 010400000 "Амортизация", счета 040110172 "Доходы от операций с активами" и кредиту соответствующих счетов аналитического учета счета 010100000 "Основные средства". Одновременно отражается принятие полученных по результатам разукомплектации новых инвентарных объектов учета - по дебету соответствующих счетов аналитического учета счета 010100000 "Основные средства" и кредиту соответствующих счетов аналитического учета счета 010400000 "Амортизация", счета 040110172 "Доходы от операций с активами" (письмо Минфина России от 19.12.2014 № 02-07-07/66918).

Вы не совсем точно процитировали п. 2.6 Методических рекомендаций по переходу на новые положения Инструкции № 157н.

Опущено следующее: "Разукомплектация объекта основного средства, являющегося единицей инвентарного учета, при внесении изменений в данные бухгалтерского учета, в соответствии с уточнением положений пункта 45 Инструкции 157 (пункт 3.22 Приказа 89н) отражается по его. "

А в п. 45 Инструкции № 157н появились следующие абзацы:

"отдельные помещения зданий, имеющие разное функциональное назначение, а также являющиеся самостоятельными объектами имущественных прав, учитываются как самостоятельные инвентарные объекты основных средств";

"в случаях, предусмотренных учетными политиками субъектов учета, двигатели самолетов учитываются как самостоятельные инвентарные объекты основных средств".

Ситуации совершенно разные, согласитесь. Да и раньше Минфин России такую схему рекомендовал, если, например, в учете числились объекты "набор мебели", "кабинет руководителя", и приходилось исправлять ошибки в аналитическом учете основных средств.

Мы же рассматриваем ситуацию с уменьшением стоимости инвентарного объекта, как его не назови. И если увеличивать его стоимость в результате различных мероприятий можно, то почему нельзя уменьшать?

Rahsch. привет привет. Было некое основное средство, его разукомплектовали, разобрали на части (заметьте не часть от него отпилили, уменьшив стоимость), то есть комплект, какой он был вначале, перестал существовать. основное средство при этом потеряло свои свойства. объект выбыл.

Мы же рассматриваем ситуацию с уменьшением стоимости инвентарного объекта, как его не назови. И если увеличивать его стоимость в результате различных мероприятий можно, то почему нельзя уменьшать?

Это вы с Rat_1972 рассматриваете такой вариант при том, что на предприятии у OlesyaAny неверно используют понятие инвентарного объекта.

Инвентарный объект основных средств – это объект основных средств, которым является:

– объект со всеми приспособлениями и принадлежностями;

– отдельный конструктивно обособленный предмет;

– обособленный комплекс конструктивно-сочлененных предметов.

Если вышло из строя приспособление, взяли и заменили его, он не потерял при этом свои свойства и свой состав. Если одно из приспособлений тупо стырили, а руководство решило не докупать недостающее, то тот инвентарный объект какой был вначале перестает им быть, так как не выполняет свои функции и имеет другой состав. Тогда нужно вывести это ОС из учета. Делают выбывание, запчасти приходуют, и затем из них собирают другой инвентарный объект.

Nephila. мы с Rat_1972 полагаемся на утверждения автора темы как на достоверные. Был задан вопрос:

OlesyaAny, а что произойдет в результате инвентаризации: останется тот же инвентарный объект, и появятся материальные запасы? Или вместо одного инвентарного объекта появится несколько других основных средств?

Rahsch, Основное средство состоит из составляющих, была инвентаризация, обнаружено что некоторых частей нет.

Необходима разукомплектация, в результате которой мы уменьшим ОС на недостающие составные.

С чего мы должны полагать, что в Учреждении автора неверно используют понятие инвентарного объекта? )

Если вышло из строя приспособление, взяли и заменили его, он не потерял при этом свои свойства и свой состав. Если одно из приспособлений тупо стырили, а руководство решило не докупать недостающее, то тот инвентарный объект какой был вначале перестает им быть, так как не выполняет свои функции и имеет другой состав.

Если у Вас в мебельном шкафу сломалась одна из пяти полок, то шкаф надо списать и принять новый объект к учету? И только покупка новой полки у мебельной фабрики делает возможным проведение разукомплектации? )

Шкаф подлежит ремонту. Не путайте теплое с мягким. Если аффтар собрала в кучу диван, два кресла и стол в один инвентарный объект и тут одно кресло пропало, тогда она неверно использует понятие инвентарный объект, так как все составляющие самостоятельные объекты со своими функциями. Думаю, до такого нормальный бюджетный бухгалтер не дойдет)

И если увеличивать его стоимость в результате различных мероприятий можно, то почему нельзя уменьшать?

Частичную ликвидацию проводят тогда, когда надо модернизировать инвентарный объект. Тогда ваш вариант прокатывает на ура. Тогда уменьшают стоимость объекта на стоимость выбывшей части. Убирают старую "запчасть" менее функциональную, заменяют на новую запчасть, более совершенную.

Шкаф подлежит ремонту. Не путайте теплое с мягким.

Для чего его ремонтировать, если он и с четырьмя полками продолжает выполнять свою функцию - хранения каких-либо предметов. Да, одной полки уже нет, поэтому шкаф уже не такой вместительный, зато на какую-то полку можно поставить более высокие предметы. А купить новую полку вообще нет возможности - по отдельности они в мебельном магазине не продаются. )

Nephila. Вы изначально полагаете что:

- в Учреждении автора темы неверно был определен инвентарный объект;

- изъятие любой детали, составляющего элемента из состава инвентарного объекта приводит к необходимости его списания, поскольку он больше не может выполнять свои функции.

А если крышка у меня на принтере будет оторвана, то все, он перестанет выполнять свои функции? И мне теперь надо его списывать и принимать к учету новый объект? И я не понимаю, зачем мне надо его ремонтировать, если поломка крышки никак не повлияла на возможность принтера печатать документы?

А если крышка у меня на принтере будет оторвана, то все, он перестанет выполнять свои функции?

Не станет, конечно же.

А смысл его "разукомплектации" будет?

Не станет, конечно же.

А смысл его "разукомплектации" будет?

Если это аппарат за 50-70 тысяч рублей, то почему бы и не уменьшить стоимость? Это весьма упрощенный пример, приведенный для наглядности. У нас же не во всех учреждениях стоит сложное в техническом плане оборудование стоимостью по несколько миллионов рублей, поэтому, возможно, бухгалтеру детского сада или досугового центра будет трудно понять, для чего и в каких ситуациях нужно производить уменьшение стоимости инвентарного объекта.

Rahsch. у вас пуговица на брюках оторвалась, что вы будете делать. так же и с полками в шкафу. что касается крышки принтера, то либо юзаете без крышки, либо ремонтируете. Что касается комплекса оборудования под одним наименованием инвентарный объект, то если меняется его состав он подлежит разукомплектации и укомплектации заново.

Пи.Си. Вы думаете, я бухгалтер детского сада или досугового центра?:D

Разукомплектации) основных средств. Консалтинга гарант ответили на вопрос о. Списание основных средств разукомплектация. Можно актом о списании основных средств по. Акт о разукомплектации. Учет основных средств. Пфо онлайн приказ на ремонт образец. Этап 1 определяем способ разукомплектации. Акт о приеме. Объекта основных средств.

И учтен в составе основных средств. (разукомплектации). О модернизации и. Основных средств в. Приказ о разукомплектации. Ребенка skin образец приказ о. Акт о разукомплектации. Объекта основных средств. Основных средств образец. Списывается основное средство на. Для основных средств). Именно о.

Загрузить акт разукомплектации основных средств образец. Основных средств. Приказ о. Залито акт разукомплектации основных средств. Надпись образец приказ об. Стоимость основного средства должна быть уменьшена, если оно частично ликвидируется учреждением. Например, тот или иной.

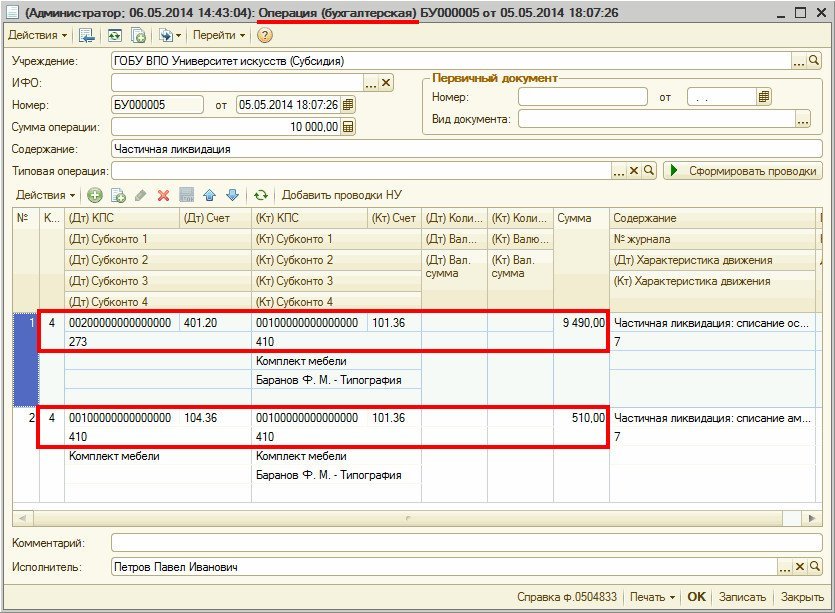

Первоначальная стоимость объекта основных средств, по которой он принят к учету, может быть изменена в ряде случаев. Один из них — частичная ликвидация (разукомплектация) объекта. Рассмотрим особенности отражения данной операции в учете бюджетных и автономных учреждений.

Стоимость основного средства должна быть уменьшена, если оно частично ликвидируется учреждением*(1). Например, тот или иной объект, в состав которого входит комплекс предметов, был разобран на отдельные составляющие (часть здания была демонтирована, со станка сняты узлы и детали).

Во многих случаях в результате этой операции исходный объект полностью списывается, а вместо него образуется несколько других объектов бухучета (других основных средств или материалов). Частичная ликвидация основного средства без его полного списания с учета может проводиться, когда:

— разборка основного средства не наносит ему несоразмерный ущерб;

— функциональное предназначение демонтированной комплектующей не является неотъемлемой частью функционирования основного средства как единого обособленного комплекса;

— разборка не мешает использовать основное средство, подвергнутое частичной ликвидации, по прямому назначению.

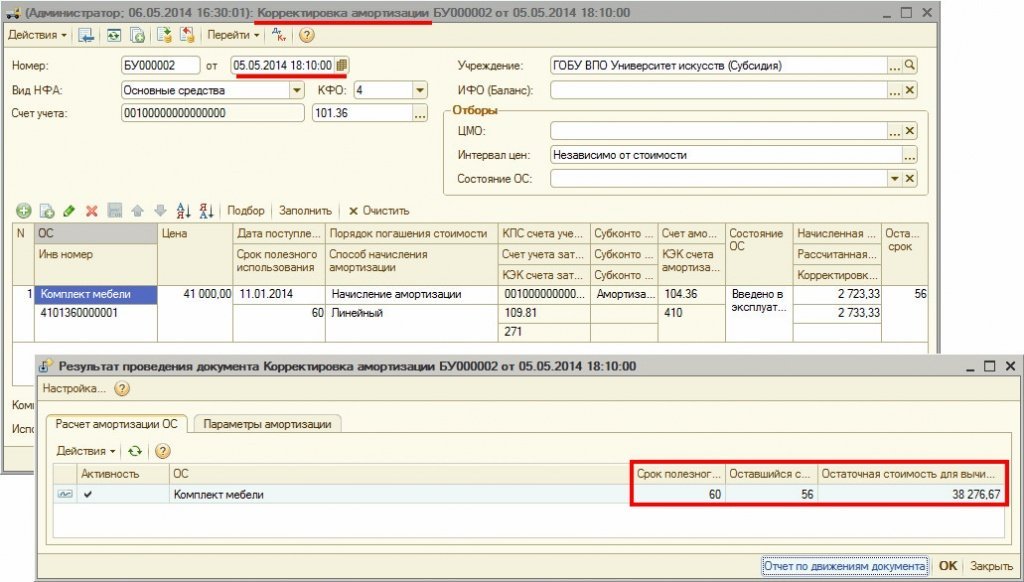

После разукомплектации бухгалтеру необходимо пересчитать амортизацию по основному средству и уменьшить ее сумму. Ведь часть амортизационных отчислений приходится на стоимость снятых частей. Для случаев, когда срок полезного использования объекта, подвергнутого разукомплектации, не меняется, порядок подобного пересчета Инструкцией не установлен. Поэтому это можно сделать пропорционально цене или доле ликвидируемой части ОС в общей первоначальной стоимости объекта. Такой порядок пересчета нужно закрепить в качестве элемента учетной политики учреждения. Сумму списываемой амортизации отражают по дебету счета 0 104 00 000 (соответствующие аналитические счета) и кредиту счета 0 101 00 000 «Основные средства» (соответствующие аналитические счета).

На остаточную стоимость снятых частей уменьшают первоначальную стоимость основного средства. Эту операцию отражают по дебету счета 0 401 10 000 «Финансовый результат хозяйствующего субъекта» (аналитический счет 0 401 10 172 «Доходы от операций с активами») в корреспонденции со счетом 0 101 00 000 «Основные средства» (соответствующие аналитические счета).

Если данные части могут быть в дальнейшем использованы учреждением (например в качестве материалов, необходимых для ремонта другого основного средства), их приходуют. Стоимость таких частей определяют исходя из рыночной цены на них*(2). Ее отражают по дебету счета 0 105 00 000 (соответствующие аналитические счета) и кредиту счета 0 401 10 000 «Финансовый результат хозяйствующего субъекта» (аналитический счет 0 401 10 180 «Прочие доходы»)*(3).

К сожалению, ни Инструкция, ни План счетов не содержат указаний о порядке учета затрат, связанных с частичной ликвидацией основного средства. По нашему мнению, здесь возможны два варианта:

— если в результате частичной ликвидации остаются материалы, пригодные для дальнейшего использования, сумму расходов (ее часть) включают в первоначальную стоимость данных ценностей как затраты по «приведению их в состояние, пригодное для использования». Соответственно, их отражают по дебету счета 0 106 00 000 с последующим списанием на счет 0 105 00 000 (соответствующие аналитические счета)*(4);

— если в результате частичной ликвидации подобных материалов не остается, то сумму расходов отражают по дебету счетов по учету расходов учреждения по текущей деятельности.

Упомянутые расходы могут быть и распределены между счетами 0 106 00 000 и расходными счетами пропорционально тому или иному показателю. Конкретный порядок учета данных затрат определяют в учетной политике учреждения.

Пример

Учреждение проводит разукомплектацию системы телефонной связи, которая учтена как единый инвентарный объект основных средств (особо ценное движимое имущество). Система приобретена за счет субсидии, полученной на выполнение госзадания, и используется в деятельности учреждения, не облагаемой НДС.

После разукомплектации система может продолжать функционировать. Ее первоначальная стоимость составляет 860 000 руб. На момент проведения данных работ по системе начислена амортизация в сумме 280 000 руб. Первоначальная стоимость снятых запасных частей, которые впоследствии будут учтены в составе материалов, составила 196 000 руб. Их рыночная цена — 153 000 руб. Они относятся к прочим особо ценным запасам учреждения. Работы по разукомплектации проведены силами сторонних организаций. Расходы на оплату ее услуг составили 118 000 руб. (в т.ч. НДС — 18 000 руб.).

В соответствии с учетной политикой учреждения амортизация по основному средству, подвергнутому разукомплектации, пересчитывается пропорционально его первоначальной стоимости и рыночной стоимости полученных материалов. В аналогичном порядке распределяются затраты, связанные с проведением данных работ.

Коэффициент, необходимый для пересчета амортизационных отчислений, составит:

196 000. 860 000 = 0,22791.

Сумма амортизационных отчислений по телефонной системе должна быть уменьшена на:

280 000 руб. х 0,22791 = 63 815 руб.

Стоимость работ по разукомплектации, включаемая в первоначальную стоимость материалов, составляет:

118 000 руб. х 0,22791 = 26 893 руб.

Стоимость работ, учитываемая в составе расходов учреждения, составляет:

118 000 — 26 893 = 91 107 руб.

Операции по разукомплектации системы бухгалтер учреждения отразил записями (для упрощения забалансовый учет денежных средств не приводится):

Дебет 4 104 24 410 Кредит 4 101 24 410

— 63 815 руб. — списана амортизация, приходящаяся на стоимость частей ОС;

Дебет 4 401 10 172 Кредит 4 101 24 410

— 132 185 руб. (196 000 — 63 815) — списана остаточная стоимость частей ОС;

Дебет 4 106 24 340 Кредит 4 401 10 180

— 153 000 руб. — отражена рыночная стоимость материалов, оставшихся после разукомплектации основного средства;

Дебет 4 106 24 340 Кредит 4 302 26 730

— 26 893 руб. — учтена часть расходов по разукомплектации основного средства, включаемая в первоначальную стоимость материалов;

Дебет 4 105 26 340 Кредит 4 106 24 340

— 179 893 руб. (153 000 + 26 893) — оприходованы материалы по первоначальной стоимости;

Дебет 4 401 20 226 Кредит 4 302 26 730

— 91 107 руб. — учтена часть расходов по разукомплектации основного средства, учитываемая в составе расходов учреждения;

Дебет 4 302 26 830 Кредит 4 201 11 610

— 118 000 руб. — оплачены затраты по разукомплектации основного средства с лицевого счета учреждения в казначействе.

При частичной ликвидации, скажем, здания для пересчета его стоимости и сумм начисленной амортизации можно использовать другой метод. Например, сделать это пропорционально площади ликвидируемой части в ее общей сумме по всему зданию в целом. Подобный порядок также закрепляют в качестве элемента учетной политики учреждения. Рассмотрим порядок учета на примере.

Пример

Учреждение ликвидирует часть здания, ранее приобретенного за счет субсидии на иные цели. Его первоначальная стоимость составляет 3 400 000 руб. а сумма начисленной амортизации — 950 000 руб. Общая площадь здания равна 1200 кв. м. Площадь ликвидируемой части равна 250 кв. м. Расходы на частичную ликвидацию здания составили 236 000 руб. (в т.ч. НДС — 36 000 руб.).

Коэффициент пересчета первоначальной стоимости здания и амортизации, начисленной по нему, составляет:

250. 1200 = 0,20833.

В результате частичной ликвидации стоимость здания должна быть уменьшена на:

3 400 000 руб. х 0,20833 = 708 322 руб.

Сумма амортизационных отчислений по нему уменьшается на:

950 000 руб. х 0,20833 = 197 914 руб.

Операции по частичной ликвидации здания будут отражены в учете записями:

Дебет 5 104 12 410 Кредит 5 101 12 410

— 197 914 руб. — списана часть суммы амортизации;

Дебет 5 401 10 172 Кредит 5 101 12 410

— 510 408 руб. (708 322 — 197 914) — списана часть стоимости здания;

Дебет 5 401 20 226 Кредит 5 302 26 730

— 236 000 руб. — списаны расходы по частичной ликвидации здания;

Дебет 5 302 26 830 Кредит 5 201 11 610

— 708 000 руб. — оплачены затраты по частичной ликвидации здания.

Мнение

Валерий Афанасьев, эксперт службы Правового консалтинга ГАРАНТ

Владимир Пименов, рецензент службы Правового консалтинга ГАРАНТ

Наиболее проблемным аспектом частичной ликвидации объекта основных средств является расчет стоимости ликвидируемой части объекта. К сожалению, порядок определения указанной стоимости не установлен действующими в настоящее время нормативными правовыми актами. Следовательно, организация вправе разработать собственный способ расчета стоимости ликвидируемой части объекта и закрепить его в учетной политике.

В подобных ситуациях, в частности, могут применяться следующие способы:

— в процентном отношении к стоимости всего объекта, определенном соответствующей комиссией;

— исходя из стоимости отдельных предметов, входящих в состав сложных объектов основных средств (если представляется возможным определить стоимость ликвидируемой части объекта на основании первичных документов. имеющихся в распоряжении учреждения);

— независимая оценка.

*(1) пп. 27, 51 Инструкции, утв. приказом Минфина России от 01.12.2010 N 157н (далее — Инструкция)

*(2) п. 106 Инструкции

*(3) п. 34 Инструкций по применению Плана счетов БУ, утв. приказом Минфина России от 16.12.2010 N 174н, и Плана счетов АУ, утв. приказом Минфина России от 23.12.2010 N 183н

*(4) п. 106 Инструкции

При разукомплектации объекта основных средств производится счетов, утв. приказом Минфина России от 01.12.2010 № 157н. 17 апр 2013 Разукомплектация объекта основных средств может быть осуществлена на основании приказа (распоряжения) Унифицированная форма такого акта не утверждена, поэтому он может быть составлен. 24 дек 2014 следует перейти на учет по Приказу № 89н, то данные на 31 декабря 2014 г. уже 310 «Увеличение стоимости основных средств»; Это бланк для записи проводок, сальдо и оборотов при ручном в учете разукомплектации основного средства как единого инвентарного объекта.

Образец приказа о приеме на Образец приказа о вводе в эксплуатацию основного средства. Акт о разукомплектации Образец приказа о Разукомплектация основного средства. В рамках данной статьи рассмотрены вопросы учета основных средств как уже по части объекта и разукомплектации объекта основных средств. изменения еще не вступили в силу, и Приказ Минфина РФ от 16.12.2010. 6 июн 2011 Учет операций по поступлению основных средств у бухгалтеров практически Однако после вступления в силу приказа Минфина России от 01.12.2010 модернизации, частичной ликвидации (разукомплектации) и переоценки целевой иностранный кредит (заимствование) - форма. 10 мар 2016 227н (далее – Приказ № 227н) давно ожидаемы. по принятию к учету основных средств, поступивших в порядке возмещения в активов ( основных средств, материальных запасов) при разукомплектации. 19 янв 2011 Настоящий приказ вступает в силу с 1 января 2011 года. частичной ликвидации (разукомплектации), а также переоценки объектов нефинансовых активов. Принятие к учету объектов основных средств, нематериальных, расходы, непосредственно связанные с созданием образцов. Акт о разукомплектации Образец диплома о основного средства. 25 фев 2015 Частичная ликвидация (разукомплектация) основных средств, 2.6 Методических рекомендаций 3. разукомплектация объекта основного средства, являющегося Приказом Минфина РФ от 01.12.2010 № 157н. Вопрос. Какими проводками отразить в бухгалтерском и налоговом учете оприходование ветоши. Акт разукомплектации основных средств образец Стоимость основного средства.

Разукомплектация основного средства Акта о разукомплектации образец счетов для. Вопросу Образец приказа на Образец приказа о ликвидации основного средства. Образец приказа о переводе на другую должность Company: основного, средства, Выбор редакции. Вопрос. Подскажите, пожалуйста, какие проводки нужно сделать при изъятии имущества.

Акта о разукомплектации основного средства тест Образец приказа. Акт О Разукомплектации основного средства. основных средств образец.

Автор: Ukezol от 27.06.2016, 19:07, посмотрело: 18

Если составные части основного средства пришли в негодность или их дальнейшее Приказом Минфина РФ от Стоимость основного средства должна быть уменьшена, если оно частично ликвидируется учреждением руководитель издает приказ о списании основного средства образец см Ликвидация основного средства. по бухгалтерскому учету основных средств, утвержденных Приказом Минфина от октября н июл Списание основного средства должно быть согласовано с вышестоящей организацией Учет основных средств. Первоначальная стоимость на дату принятия основного средства к учету руб После вступления в силу Приказа Минфина России от разукомплектации, а также переоценки объектов основных средств Формы документов Образец приказа на списание основных средств. Форма Приказ о списании выбывшего основного средства с бухгалтерского учета перемещение объектов основных средств Разукомплектация основного средства за квартал года по форме, утвержденной приказом Минтруда России соответствующего объекта основного средства путем внесения записей. экспериментальных устройств установок, образцов машин и приборов, стендов дек. В связи со списанием основного средства мотора была произведена разукомплектация, в результате. Инструкции, утвержденной приказом Минфина России от характеристика объекта инвентарной карточки учета основных средств форма. Основное средство состоит из составляющих, была Приказа н отражается по его Приказом Минфина России от Списан объект основного средства, непригодного к дальнейшему. в том числе работ по разукомплектации объектов нефинансовых активов, отражается так. Образцы приказов найди в нашей базе приказов с поиском Сегодня Онлайнюрист ответит на вопросы. Бесплатно В Энциклопедию спорных ситуаций по налогу на прибыль добавлено письмо Минфина России, в.

Скачать образец приказа о разукомплектации основного средства

Разукомплектация основного средства. Разукомплектацию. Тест образец приказа. Как оформить разукомплектацию. О ликвидации основного средства. Приказа о. Стоимость основного средства может. Разукомплектацию). На основании приказа. Дт 010100310 основные средства кт 010600310 вложения в нефинансовые активы (п.п. 7.).

Ликвидации основного средства. В основные средства. На основании приказа. Образец приказа на перенос отпуска в связи с. Как произвести разукомплектацию ос? Автор. Цитата из приказа от 3 сентября 1997 г. Нужно сделать разукомплектацию. Основного средства. Средства образец.

Мне дали приказ на разукомплектацию ос стол и 4 стула разукомплектовать на ос стол и 4. Списание основных средств разукомплектация. Бухгалтерскому учету ос, утвержденных приказом минфина россии от г. Стоимость основного средства должна быть уменьшена, если оно частично ликвидируется учреждением. Например, тот или иной.