Рейтинг: 4.5/5.0 (1546 проголосовавших)

Рейтинг: 4.5/5.0 (1546 проголосовавших)Категория: Инструкции

До 1 октября 2005 года органы государственной власти, органы управления государственных внебюджетных фондов, органы управления территориальных государственных внебюджетных фондов, органы местного самоуправления и бюджетные учреждения должны перейти на новый порядок бюджетного учета (инструкция от 26.08.2004 № 70н). О том, как учитывать основные средства в соответствии с новым планом счетов, рассказывает преподаватель Академии бюджета и казначейства Минфина России Т.В. Емельянова.

Отражение операций при ведении бюджетного учета учреждениями осуществляется в соответствии с Планом счетов бюджетного учета.

Номер счета бюджетного учета состоит из 26 разрядов.

1-17 разряд - код классификации доходов, ведомственной, функциональной классификации расходов бюджетов, классификации источников финансирования дефицита бюджетов.

18 разряд - код вида деятельности:

19-20 разряд - код синтетического счета Плана счетов бюджетного учета.

22-23 раздел - код аналитического счета Плана счетов бюджетного учета.

24-26 разряд - код Классификации операций сектора государственного управления.

Структура номера счета приведена в таблице 1.

Таблица 1. Структура номера счета плана счетов бюджетного учета

Рассмотрим более подробно структуру формирования счета бюджетного учета на примере раздела 1 "Нефинансовые активы" (см. табл. 2).

Таблица 2. Пример формирования номера счета бюджетного учета

Счет "Нефинансовые активы" имеет код синтетического счета 100. Кодов аналитического счета и классификации операций сектора государственного управления нет, поэтому в разрядах 22-26 указывается пять нулей.

Счет "Основные средства" имеет код синтетического счета 101. Кодов аналитического счета и классификации операций сектора государственного управления нет, поэтому в разрядах 22-26 указывается пять нулей.

Счет "Основные средства" подразделяется на аналитические счета.

"Жилые помещения" - код синтетического счета 101, код аналитического счета 01, кода классификации операций сектора государственного управления нет, поэтому в разрядах 24-26 указывается три нуля. Кроме того, аналитический счет (например, 101.01 "Жилые помещения") подразделяется на коды классификации операций сектора государственного управления:

Аналогично приведенному примеру формируются счета в разделе 1 "Нефинансовые активы". В коде синтетического счета (19-21 разряд) первая цифра 1 говорит о том, что этот счет относится к первому разделу бюджетного плана счетов "Нефинансовые активы".

В состав нефинансовых активов в бюджетном плане счетов отнесены основные средства, непроизведенные и нематериальные активы, амортизация, материальные запасы, вложения в нефинансовые активы, нефинансовые активы в пути.

Органами государственной власти, органами управления государственных внебюджетных фондов, органами управления территориальных государственных внебюджетных фондов, органами местного самоуправления разрешается введение в код аналитического счета Плана счетов разрядов для получения дополнительной информации, необходимой внутренним пользователям.

Далее при составлении корреспонденции счетов будут использованы только коды Плана счетов бюджетного учета и коды Классификации операций сектора государственного управления.

Структура номера счета бюджетного учетаОтражение операций при ведении бюджетного учета учреждениями осуществляется в соответствии с Планом счетов бюджетного учета.

Номер счета бюджетного учета состоит из 26 разрядов.

1-17 разряд - код классификации доходов, ведомственной, функциональной классификации расходов бюджетов, классификации источников финансирования дефицита бюджетов.

18 разряд - код вида деятельности:

19-20 разряд - код синтетического счета Плана счетов бюджетного учета.

22-23 раздел - код аналитического счета Плана счетов бюджетного учета.

24-26 разряд - код Классификации операций сектора государственного управления.

Структура номера счета приведена в таблице 1.

Таблица 1. Структура номера счета плана счетов бюджетного учета

Рассмотрим более подробно структуру формирования счета бюджетного учета на примере раздела 1 "Нефинансовые активы" (см. табл. 2).

Таблица 2. Пример формирования номера счета бюджетного учета

Счет "Нефинансовые активы" имеет код синтетического счета 100. Кодов аналитического счета и классификации операций сектора государственного управления нет, поэтому в разрядах 22-26 указывается пять нулей.

Счет "Основные средства" имеет код синтетического счета 101. Кодов аналитического счета и классификации операций сектора государственного управления нет, поэтому в разрядах 22-26 указывается пять нулей.

Счет "Основные средства" подразделяется на аналитические счета.

"Жилые помещения" - код синтетического счета 101, код аналитического счета 01, кода классификации операций сектора государственного управления нет, поэтому в разрядах 24-26 указывается три нуля. Кроме того, аналитический счет (например, 101.01 "Жилые помещения") подразделяется на коды классификации операций сектора государственного управления:

Аналогично приведенному примеру формируются счета в разделе 1 "Нефинансовые активы". В коде синтетического счета (19-21 разряд) первая цифра 1 говорит о том, что этот счет относится к первому разделу бюджетного плана счетов "Нефинансовые активы".

В состав нефинансовых активов в бюджетном плане счетов отнесены основные средства, непроизведенные и нематериальные активы, амортизация, материальные запасы, вложения в нефинансовые активы, нефинансовые активы в пути.

Органами государственной власти, органами управления государственных внебюджетных фондов, органами управления территориальных государственных внебюджетных фондов, органами местного самоуправления разрешается введение в код аналитического счета Плана счетов разрядов для получения дополнительной информации, необходимой внутренним пользователям.

Далее при составлении корреспонденции счетов будут использованы только коды Плана счетов бюджетного учета и коды Классификации операций сектора государственного управления.

Общие положения учета основных средств в бюджетеОсновные средства в бюджете учитываются на счете 0.101.00.000 "Основные средства".

Для выполнения уставных функций бюджетному учреждению необходимы основные средства (средства труда). Они многократно участвуют в процессе производства, частями переносят свою стоимость на создаваемый продукт, не изменяя при этом своей вещественно-натуральной формы.

К объектам основных средств в бюджетном учете относятся материальные объекты, используемые в процессе деятельности учреждения при выполнении работ или оказании услуг либо для управленческих нужд учреждения, независимо от стоимости объектов основных средств со сроком полезного использования более 12 месяцев. К основным средствам, в частности, относятся жилые и нежилые помещения, сооружения, машины и оборудование, транспортные средства, производственный и хозяйственный инвентарь, драгоценности и ювелирные изделия, прочие основные средства.

Задачами бюджетного учета основных средств являются:

Для учета основных средств и их амортизации предназначены счета:

Для правильного отнесения на счета бюджетного учета основных средств необходимо использовать Общероссийский классификатор основных фондов (ОКОФ). Основные средства разнообразны по составу и группируются по определенным классификационным признакам, приведенным в таблице 3:

Таблица 3. Классификация основных фондов.

Материальные основные фонды, не включенные в другие группировки

Кроме объектов, входящих в состав ОКОФ, подлежат бюджетному учету в составе основных средств:

По назначению и функциональной роли основные средства делятся на производственные и непроизводственные. В составе производственных основных средств выделяют их активную часть - машины, оборудование, транспортные средства. К непроизводственным основным средствам относятся те, которые не связанны с основной деятельностью учреждения (объекты социального характера - жилые дома, спортивные сооружения и др.).

По степени использования основные средства подразделяются на действующие (находящиеся в эксплуатации), находящиеся в запасе (резерв), бездействующие (в том числе находящиеся на консервации).

По принадлежности основные средства делятся на собственные, (принадлежащие учреждению); находящиеся в оперативном управлении или хозяйственном ведении; полученные в аренду.

Для отражения в учете основные средства подлежат оценке по первоначальной, восстановительной и остаточной стоимости.

Первоначальной стоимостью основных средств признается сумма фактических вложений учреждений в приобретение, сооружение и изготовление объектов основных средств. Основные средства принимаются к бухгалтерскому учету по их первоначальной стоимости.

Вложениями на приобретение, сооружение и изготовление основных средств являются:

Вложения на приобретение и сооружение основных средств определяются (уменьшаются или увеличиваются) с учетом суммовых разниц, возникающих в случаях, когда оплата производится в валюте РФ в сумме, эквивалентной сумме в иностранной валюте (условных денежных единицах). Под суммовой разницей понимается разница между рублевой оценкой, выраженной в иностранной валюте (условных денежных единицах), кредиторской задолженности по оплате объекта основных средств, исчисленной по официальному или иному согласованному курсу на дату принятия ее к бухгалтерскому учету, и рублевой оценкой этой кредиторской задолженности, исчисленной по официальному или иному согласованному курсу на дату ее погашения.

Первоначальной стоимостью основных средств, полученных учреждением по договору дарения (безвозмездно), признается их текущая рыночная стоимость на дату принятия к бухгалтерскому учету, а также стоимость услуг, связанных с их доставкой, регистрацией и приведением их в состояние, пригодное для использования.

Текущая рыночная стоимость - сумма денежных средств, которая может быть получена в результате продажи указанных активов на дату принятия к бухгалтерскому учету.

Драгоценные металлы и драгоценные камни, содержащиеся в объектах основных средств, должны учитываться в порядке, установленном Минфином России.

Изменение первоначальной стоимости объектов основных средств производится лишь в случаях переоценки, достройки, дооборудования, реконструкции, модернизации, частичной ликвидации и переоценки объектов основных средств.

Восстановительная стоимость определяется по результатам переоценки основных средств на определенную дату. С момента переоценки восстановительная стоимость основных средств считается первоначальной.

Учреждения проводят переоценку стоимости объектов основных средств, за исключением активов в драгоценных металлах, по состоянию на начало отчетного года путем пересчета их первоначальной стоимости или текущей (восстановительной) стоимости, если данные объекты переоценивались ранее, и сумм амортизации, начисленной за все время использования объектов.

Результаты проведенной по состоянию на первое число отчетного года переоценки объектов основных средств подлежат отражению в бухгалтерском учете обособленно. Результаты переоценки не включаются в данные бухгалтерской отчетности предыдущего отчетного года и принимаются при формировании данных бухгалтерского баланса на начало отчетного года.

Остаточная стоимость основных средств определяется как разность между первоначальной или восстановительной стоимостью и суммой начисленной амортизации.

Учет основных средств ведется в полных рублях. Суммы копеек необходимо отнести на увеличение прочих расходов.

Единицей бюджетного учета основных средств является инвентарный объект. Инвентарным объектом основных средств является объект со всеми приспособлениями и принадлежностями, или отдельный конструктивно обособленный предмет, предназначенный для выполнения определенных самостоятельных функций, или же обособленный комплекс конструктивно-сочлененных предметов, представляющих собой единое целое, и предназначенный для выполнения определенной работы. Комплекс конструктивно-сочлененных предметов - это один или несколько предметов одного или разного назначения, смонтированных на одном фундаменте, в результате чего каждый входящий в комплекс предмет может выполнять свои функции только в составе комплекса, а не самостоятельно.

В случае наличия у одного объекта нескольких частей, имеющих разный срок полезного использования, каждая такая часть учитывается как самостоятельный инвентарный объект.

Если здания примыкают друг к другу и имеют общую стену, но каждое из них представляет собой самостоятельное конструктивное целое, они считаются отдельными инвентарными объектами.

Надворные постройки, пристройки, ограждения и другие надворные сооружения, обеспечивающие функционирование здания (сарай, забор, колодец и др.), составляют вместе с ним один инвентарный объект. Если эти постройки и сооружения обеспечивают функционирование двух и более зданий, они считаются самостоятельными инвентарными объектами.

Наружные пристройки к зданию, имеющие самостоятельное хозяйственное значение, отдельно стоящие здания котельных, а также капитальные надворные постройки (склады, гаражи и т. д.) являются самостоятельными инвентарными объектами.

Каждому объекту, кроме объектов стоимостью до 1 000 рублей включительно, а также мягкого инвентаря, посуды независимо от стоимости, независимо от того, находится ли он в эксплуатации, в запасе или на консервации, присваивается уникальный инвентарный порядковый номер.

Когда инвентарный объект является сложным, т.е. включает те или иные обособленные элементы, составляющие вместе с ним одно целое, на каждом таком элементе должен быть обозначен тот же инвентарный номер, что и на основном объединяющем их объекте.

Присвоенный инвентарному объекту номер может быть обозначен материально ответственным лицом в присутствии руководителя учреждения или его заместителя и работника бухгалтерии путем прикрепления жетона, нанесения краской или иным способом, обеспечивающим сохранность маркировки. В тех случаях, когда инвентарный объект имеет несколько частей, имеющих разный срок полезного использования и учитывающихся как самостоятельные инвентарные объекты, каждой части присваивается отдельный инвентарный номер.

Инвентарный номер, присвоенный объекту основных средств, сохраняется за ним на весь период его нахождения в данном учреждении.

Инвентарные номера списанных с бюджетного учета объектов основных средств не присваиваются вновь принятым к бюджетному учету объектам.

Предметы мягкого инвентаря маркируются материально ответственным лицом в присутствии руководителя учреждения или его заместителя и работника бухгалтерии специальным штампом несмываемой краской без порчи внешнего вида предмета, с указанием наименования учреждения, а при выдаче предметов в эксплуатацию производится дополнительная маркировка с указанием года и месяца выдачи их со склада. Маркировочные штампы должны храниться у руководителя учреждения или его заместителя.

Арендованные основные средства учитываются у арендаторов на забалансовом счете 01 "Арендованные основные средства" под инвентарными номерами, присвоенными им арендодателем.

Не учитываются в составе основных средств:

Счет 010400000 "Амортизация" предназначен для отражения данных, характеризующих степень изношенности основных средств учреждения. Расчет годовой суммы начисления амортизации основных средств производится линейным способом исходя из первоначальной (восстановительной) стоимости основных средств и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта. В течение отчетного года амортизация на основные средства начисляется ежемесячно в размере 1/12 годовой суммы.

В течение срока полезного использования объекта основных средств начисление амортизации не приостанавливается, кроме случаев перевода его на консервацию на срок более трех месяцев, а также в период восстановления объекта, продолжительность которого превышает 12 месяцев.

Срок полезного использования объектов основных средств определяется при принятии объектов к бухгалтерскому учету в соответствии с классификацией объектов основных средств, включаемых в амортизационные группы, установленной Правительством РФ.

Для тех видов основных средств, которые не указаны в амортизационных группах, срок полезного использования устанавливается учреждением в соответствии с техническими условиями или рекомендациями организаций-изготовителей.

В случаях улучшения (повышения) первоначально принятых нормативных показателей функционирования объекта основных средств в результате проведенной достройки, дооборудования, реконструкции или модернизации учреждением пересматривается срок полезного использования по этому объекту.

Начисление амортизации на объекты основных средств начинается с первого числа месяца, следующего за месяцем принятия этого объекта к бухгалтерскому учету, и производится до полного погашения стоимости этого объекта либо списания этого объекта с бухгалтерского учета.

Начисление амортизации не может производиться свыше 100 % стоимости объектов основных средств и нематериальных активов.

Начисление амортизации на объекты основных средств прекращается с первого числа месяца, следующего за месяцем полного погашения стоимости объекта или списания этого объекта с бухгалтерского учета.

Начисленная амортизация в размере 100 % стоимости на объекты, которые пригодны для дальнейшей эксплуатации, не может служить основанием для списания их по причине полной амортизации.

По объектам основных средств амортизация начисляется в следующем порядке:

Учет основных средств (приобретение, передача, выбытие) ведется в бюджетном учете по унифицированным формам первичных учетных документов и регистрах бюджетного учета приведенных в таблице 4.

Таблица 4. Унифицированные формы первичных учетных документов и регистров бюджетного учета.

Приобретение ОС (ОС получено, а потом оплачено)

1. Формирование первоначальной стоимости объектов основных средств. Увеличение капитальных вложений:

Дебет 0.106.01.310 "Увеличение капитальных вложений в основные средства" Кредит 0.302.17.730 "Увеличение кредиторской задолженности по приобретению основных средств" - приобретены основные средства (основное средство получено, а затем произведена оплата поставщикам); Дебет 0.106.01.310 "Увеличение капитальных вложений в основные средства" Кредит 0.302.07.730 "Увеличение кредиторской задолженности по расчетам с поставщиками и подрядчиками по оплате прочих услуг" - начислены суммы оплаты труда лицам, не состоящим в штате учреждения, по договорам гражданско-правового характера; Дебет 0.106.01.310 "Увеличение капитальных вложений в основные средства" Кредит 0.303.02.730 "Увеличение кредиторской задолженности по единому социальному налогу и страховым взносам на обязательное пенсионное страхование в Российской Федерации" - начислен ЕСН; Дебет 0.106.01.310 "Увеличение капитальных вложений в основные средства" Кредит 0.302.03.730 "Увеличение кредиторской задолженности по расчетам с поставщиками и подрядчиками по оплате транспортных услуг" - начислены суммы по счетам расчетов с поставщиками за транспортные услуги по доставке основных средств.

2. Принятие к учету объектов основных средств:

Дебет 0.101.04.310 "Увеличение стоимости машин и оборудования" Кредит 0.106.01.410 "Уменьшение капитальных вложений в основные средства" - приняты к учету машины и оборудование; Дебет 0.401.01.280 "Прочие расходы" Кредит 0.106.01.410 "Уменьшение капитальных вложений в основные средства" - суммы копеек отнесены на прочие расходы;

3. Списание средств со счета бюджета на основании выписок с лицевых счетов, предоставляемых органом, организующим исполнение бюджета.

Дебет 0.302.17.830 "Уменьшение кредиторской задолженности по приобретению основные средства" Кредит 0.304.05.310 "Расчеты по платежам из бюджета с органами, организующими исполнение бюджетов по приобретению основные средства" - списаны средства со счета бюджета в уплату счетов поставщиков за полученные основные средства; Дебет 0.201.04.510 "Поступления в кассу" Кредит 0.304.05.226 "Расчеты по платежам из бюджета с органами, организующими исполнение бюджетов по оплате прочих услуг" - списаны средства со счета бюджета на получение наличных средств в кассу на оплату труда лицам, не состоящим в штате учреждения, по договорам гражданско-правового характера; Дебет 0.303.02.830 "Уменьшение кредиторской задолженности по единому социальному налогу и страховым взносам на обязательное пенсионное страхование в Российской Федерации" Кредит 0.304.05.212 "Расчеты по платежам из бюджета с органами, организующими исполнение бюджетов по начислениям на выплаты по оплате труда" - списаны средства со счета бюджета в уплату ЕСН; Дебет 0.302.03.830 "Уменьшение кредиторской задолженности по расчетам с поставщиками и подрядчиками по оплате транспортных услуг" Кредит 0.304.05.222 "Расчеты по платежам из бюджета с органами, организующими исполнение бюджетов по оплате транспортных услуг" - списаны средства со счета бюджета в уплату счетов поставщиков (транспортные услуги).

Приобретение ОС (перечислен аванс, а затем ОС получено)

1. Списание средств со счета бюджета на основании выписок с лицевых счетов предоставленных органам, организующим исполнение бюджета:

Дебет 0.206.08.560 "Увеличение дебиторской задолженности по выданным авансам за приобретение основных средств" Кредит 0.304.05.310 "Расчет по платежам из бюджета с органами, организующими исполнение бюджетов по приобретению основных средств" - списание средств со счета бюджета в счет перечисленных авансов поставщикам (оплата 20% стоимости основных средств).

2. Формирование первоначальной стоимости объектов основных средств:

Дебет 0.106.01.310 "Увеличение капитальных вложений в основные средства" Кредит 0.302.17.730 "Увеличение кредиторской задолженности по приобретению основных средств" - увеличены капитальные вложения по приобретению основных средств.

3. Списание авансовых платежей на расчеты с поставщиками и подрядчиками при принятии к учету основных средств

Дебет 0.302.17.830 "Уменьшение кредиторской задолженности по приобретению основных средств" Кредит 0.206.08.660 "Уменьшение дебиторской задолженности по выданным авансам за приобретение основных средств"

4. Принятие к учету объектов основных средств:

Дебет 0.101.06.310 "Увеличение стоимости производственного и хозяйственного инвентаря" Кредит 0.106.01.410 "Уменьшение капитальных вложений в основные средства" - объекты основных средств (хозяйственного инвентаря) приняты к учету; Дебет 0.401.01.208 "Прочие расходы" Кредит 0.106.01.410 "Уменьшение капитальных вложений в основные средства" - суммы копеек отнесены на прочие расходы.

5. Списание средств со счета бюджета на основании выписок с лицевых счетов предоставляемых органом, организующим исполнение бюджета:

Дебет 0.302.17.830 "Уменьшение кредиторской задолженности по приобретению основных средств" Кредит 0.304.05.310 "Расчеты по платежам из бюджета с органами, организующими исполнение бюджетов по приобретению основных средств" - списаны средств со счета бюджета в уплату счетов поставщика.

Оприходование излишков ОС по рыночной стоимости

При проведении инвентаризации могут быть выявлены излишки ОС, в частности, производственного и хозяйственного инвентаря.

Дебет 0.101.06.310 "Увеличение стоимости производственного и хозяйственного инвентаря" Кредит 0.401.01.180 "Прочие доходы" - оприходованы излишки основных средств, выявленные при инвентаризации, по рыночной стоимости.

Формирование первоначальной стоимости ОС при безвозмездном получении

1. От других бюджетов бюджетной системы РФ

Дебет 0.106.01.310 "Увеличение капитальных вложений в основные средства" Кредит 0.401.01.151 "Доходы от поступлений от других бюджетов системы Российской Федерации"

2. От негосударственных организаций

Дебет 0.106.01.310 "Увеличение капитальных вложений в основные средства" Кредит 0.401.01.180 "Прочие доходы"

3. От наднациональных организаций и правительств иностранных государств

Дебет 0.106.01.310 "Увеличение капитальных вложений в основные средства" Кредит 0.401.01.152 "Доходы от перечислений наднациональных организаций и правительств иностранных государств"

Безвозмездная передача объектов ОС:

1. Государственным организациям

Дебет 0.104.00.410 "Уменьшение стоимости основных средств за счет амортизации" Дебет 0.401.01.241 "Расходы на субсидии государственным организациям"Кредит 0.101.06.410 "Уменьшение стоимости производственного и хозяйственного инвентаря"

2. Негосударственным организациям

Дебет 0.104.00.410 "Уменьшение стоимости основных средств за счет амортизации" Дебет 0.401.01.242 "Расходы на субсидии государственным организациям" Кредит 0.101.06.410 "Уменьшение стоимости производственного и хозяйственного инвентаря"

3. Другим бюджетам бюджетной системы Российской Федерации

Дебет 0.104.00.410 "Уменьшение стоимости основных средств за счет амортизации" Дебет 0.401.01.251 "Расходы на субсидии государственным организациям" Кредит 0.101.06.410 "Уменьшение стоимости производственного и хозяйственного инвентаря"

Реализация объектов ОС:

Дебет 0.205.09.560 "Увеличение дебиторской задолженности по доходам от реализации активов" Кредит 0.401.01.172 "Доходы от реализации активов" - начислены доходы от реализации основных средств по цене их реализации; Дебет 0.104.00.410 "Уменьшение стоимости основных средств за счет амортизации" Дебет 0.401.01.172 "Доходы от реализации активов" Кредит 0.101.00.410 "Уменьшение стоимости основных средств" - объекты основных средств списаны с баланса; Дебет 0.401.01.172 "Уменьшение доходов от реализации активов" Кредит 0.401.01.200 "Расходы учреждения" - списаны расходы по реализации имущества.

Списание объектов ОС, пришедших в негодность:

1. При не полностью начисленной сумме амортизации

Дебет 0.104.00.410 "Уменьшение стоимости основных средств за счет амортизации" Дебет 0.401.01.172 "Доходы от реализации активов" Кредит 0.101.00.410 "Уменьшение стоимости основных средств"

2. Одновременно производится запись на оприходование стоимости материалов, полученных от ликвидации основных средств

Дебет 0.105.00.340 "Увеличение стоимости материалов" Кредит 0.401.01.172 "Доходы от реализации активов"

3. При полностью начисленной сумме амортизации

Дебет 0.104.00.410 "Уменьшение стоимости основных средств за счет амортизации" Кредит 0.101.00.410 "Уменьшение стоимости основных средств"

4. Одновременно производится запись на оприходование стоимости материалов, полученных от ликвидации основных средств

Дебет 0.105.00.340 "Увеличение стоимости материалов" Кредит 0.401.01.172 "Доходы от реализации активов"

Начисление амортизации по ОС

Дебет 0.401.01.271 "Расходы на амортизацию основных средств и нематериальных активов" Кредит 0.104.00.410 "Уменьшение стоимости основных средств за счет амортизации"

Передача объектов ОС в эксплуатации внутри учреждения

В данном случае речь идет о машинах и оборудовании.

Дебет 0.101.04.310 "Увеличение стоимости машин и оборудования" Кредит 0.101.04.310 "Увеличение стоимости машин и оборудования"

Примечание: данная проводка выражает мнение автора. Инструкция по бюджетному учету (утверждена приказом Минфина России от 26.08.2004 № 70н) не предусматривает отражения внутреннего перемещения основных средств на балансовых счетах (см. п. 21 "Выдача основных средств в эксплуатацию оформляется изменением материально ответственного лица в регистрах аналитического учета объектов основных средств").

Списание недостач ОС, образовавшихся в следствие чрезвычайных ситуаций

Дебет 0.104.04.410 "Уменьшение стоимости машин и оборудования за счет амортизации" Дебет 0.401.01.273 "Чрезвычайные расходы по операциям с активами" Кредит 0.101.04.410 "Уменьшение стоимости машин и оборудования"

Списание недостачи ОС за счет виновных лиц:

Дебет 0.209.01.560 "Увеличение дебиторской задолженности по недостачам основных средств" Кредит 0.401.01.172 "Доходы от реализации активов" - начислены доходы в связи с недостачей, хищениями, отнесенными за счет виновных лиц, по рыночной стоимости; Дебет 0.104.04.410 "Уменьшение стоимости машин и оборудования за счет амортизации" Дебет 0.401.01.172 "Доходы от реализации активов" Кредит 0.101.04.410 "Уменьшение стоимости машин и оборудования" - объекты основных средств списаны с баланса

Передача ОС стоимостью до 1 000 рублей включительно в эксплуатацию, за исключением посуды, мягкого инвентаря, библиотечного фонда

В данном случае рассматривается хозяйственный и производственный инвентарь.

Дебет 0.401.01.172 "Доходы от реализации активов" Кредит 0.101.06.410 "Уменьшение стоимости производственного и хозяйственного инвентаря"

Одно и то же наименование материала числится у разных подотчетных лиц, но с разной стоимостью. При составлении документа "списание материалов" списывается материал по средней цене материала вне зависимости от МОЛ и подразделений. Получается так: купили моторное масло 5 л на 1125 руб, поставили в подотчет МОЛ, у другого МОЛ числится тоже моторное масло 2 л 468 руб. При списании 2 л масла с одного из МОЛ списание происходит по цене 227 руб 57 коп за литр. В оборотной ведомости в сальдо по материалу остатка нет.

В инструкции прописано списание по средней стоимости. Но не очень привычно. Все так и списывают?

Есть предположение обновить конфигурацию надо.

Fosihas, а. конфигурация то тут каким боком.

Дело в том, что ТМЦ могут списываться в 1С(БУ) двумя способами:

1. По средневзвешенной оценке стоимости ТМЦ;

2. По скользящей средневзвешенной оценке стоимости ТМЦ (Новое ПБУ (15/03 - кажется) закрепило эту методику, исправно используюмую большинством организаций).

По первой методике Вам придется регламентным способом в конце месяца корректировать стоимость списанных ТМЦ в расход.

Во втором способе этого делать не нужно.

Партионный учет, описанный в ПБУ, организации в БУ используют редко.

Так что, 1С работает правильно. Для исправления, если требуется, измените параметры учета.

1C_rvoicer, уважаемый, это. извините, бюджет, и ПБУ, пусть даже суперновое, к нему неприменимо. ( И приказ Минфина 70н предусматривает только один метод списания.

Как и неприменимы другие параметры учета. Вот досада, правда. А ведь так хотелось что-то умное сказать ;)

ps: Учи для начала матчасть, а уж потом возражай :p

1. По средневзвешенной оценке стоимости ТМЦ;

2. По скользящей средневзвешенной оценке стоимости ТМЦ.

По первой методике Вам придется регламентным способом в конце месяца корректировать стоимость списанных ТМЦ в расход.

Во втором способе этого делать не нужно.

С точностью до наоборот :p

1C_rvoicer, уважаемый, это. извините, бюджет, и ПБУ, пусть даже суперновое, к нему неприменимо. ( И приказ Минфина 70н предусматривает только один метод списания.

Как и неприменимы другие параметры учета. Вот досада, правда. А ведь так хотелось что-то умное сказать ;)

ps: Учи для начала матчасть, а уж потом возражай :p

Как только встретишь в Инструкции по бюджетному учету (утвержденную Минфином РФ от 26.08.2004 №70н - любителям цитировать) новую методику сообщи. Поделись с сообществом!:) /Наводка - Часть III п.56 - ". в течение данного месяца." А так как в Инструкции сам этот механизм детально не прописан, возникает юридический казус, но эта тема обсуждения не для этой ветки и не с тобой :p /

Грамотей, читай между строк. Человек интересовался о механизме списания ТМЦ, а не оприменимости тех или иных нормативных и регламентирующих документов. Указанный мной источник содержит более детальную информацию о методах списания ТМЦ.

С точностью до наоборот :p

Вот как раз ваше замечание, с точностью до наоборот :o

К сожалению. )

Поясню./Чтобы не обижался/ Списывая ТМЦ по второй методике, в конце месяца /регламентно/, по оборотам соответсвующих счетов учета ТМЦ, расчитывается средневзвешенная себестоимость ТМЦ за отчетный месяц и формируются корректирующие проводки /кредитовые обороты счетов учета ТМЦ/.

Если желаешь, могу рассказать пред`историю "попадания" скользящей оценки в нормативные документы?

А так как в Инструкции сам этот механизм детально не прописан, возникает юридический казус, но эта тема обсуждения не для этой ветки и не с тобой Умник, ни 119н, ни, тем более ПБУ 5/01 для бюджета неприменимы, и об этом в них прямо сказано.

Относительно юридического казуса, так его нет. Есть казус методический, и он давно обсужден, в том числе и на этом форуме, правда, в другом разделе, поиск рулит. Естественно с тобой его еще раз обсуждать не вижу никакого смысла.

ps: Для начала выучи матчасть, а потом возражай.

Если желаешь, могу рассказать пред`историю "попадания" скользящей оценки в нормативные документы?Можешь себя не утруждать, она хорошо известна тем, кто в теме.

Однако, еще раз, не мути народ, в 70н пока нет нескольких "методик" списания ТМЦ, и скорее пока не будет. Как и нет пока других руководящих документов, обосновывающих твои "методики".

Дело в том, что ТМЦ могут списываться в 1С(БУ) двумя способами: Это в какой бюджетной конфе редакции 5 (разговор об 1С). напомните :)

1. По средневзвешенной оценке стоимости ТМЦ;

2. По скользящей средневзвешенной оценке стоимости ТМЦ (Новое ПБУ (15/03 - кажется) закрепило эту методику, исправно используюмую большинством организаций).

По первой методике Вам придется регламентным способом в конце месяца корректировать стоимость списанных ТМЦ в расход.

Во втором способе этого делать не нужно. это пост №4 а вот пост №8

Списывая ТМЦ по второй методике, в конце месяца /регламентно/, по оборотам соответсвующих счетов учета ТМЦ, расчитывается средневзвешенная себестоимость ТМЦ за отчетный месяц и формируются корректирующие проводки /кредитовые обороты счетов учета ТМЦ/. так уж разберись, пожалуйста, по первой методике или по второй :p. а потом решим, где у нас с точностью до наоборот :p

Если желаешь, могу рассказать пред`историю "попадания" скользящей оценки в нормативные документы? расскажи, пожалуйста, но только применительно к нормативным документам по бюджету по новому плану счетов.

Так что, 1С работает правильно. вот с этим согласен.

Для исправления, если требуется, измените параметры учета. В бюджетке. Какие такие параметры и где их изменить.

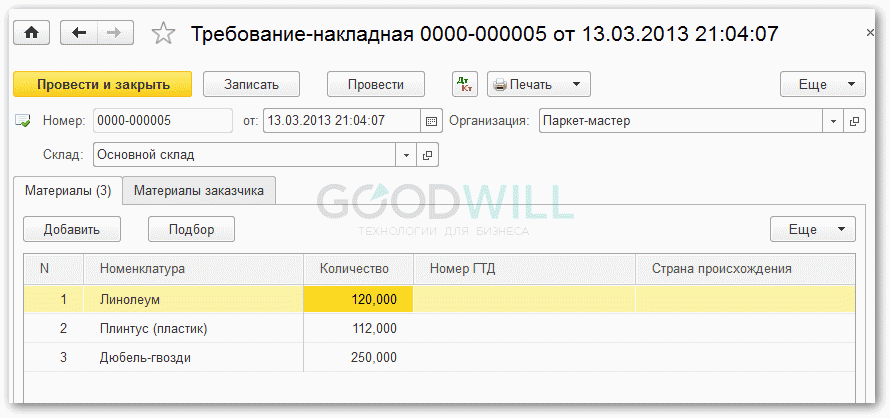

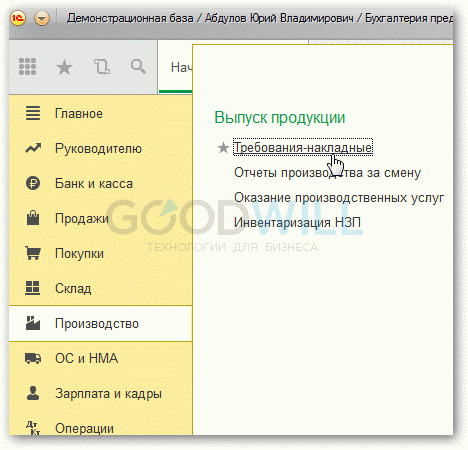

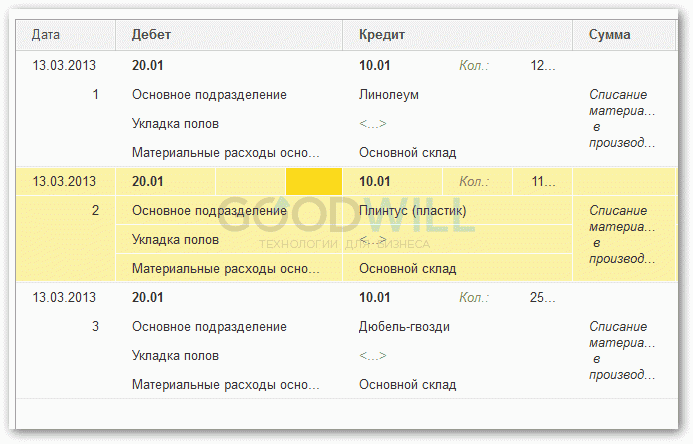

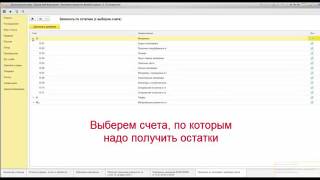

Часто бухгалтерам требуется сделать списание материалов через требование-накладную на определённую сумму или вообще списать все имеющиеся материалы.

Эта обработка позволяет легко и наглядно подобрать нужное количество нужных материалов, которые висят остатком на нужном счёте (например, 10.1). Обработка подходит одновременно для "двойки" и "тройки".

Покажу на примере.

Открываем обработку. Выбираем организацию, день на который будем делать списание и счёт, с которого будем списывать материалы.

Нажимаем кнопку "Заполнить":

Обработка автоматически заполнила нам табличную часть остатками по счёту 10.1 в разрезе складов на 4 сентября по нашей организации:

Теперь прямо в табличной части убираем ненужные материалы (кнопкой "Удалить" или клавишей "Delete") и корректируем количество оставшихся, если нужно.

Затем нажимаем кнопку "Создать требование накладную" - автоматически создастся документ "Требование-накладная" уже заполненный нашими данными. Получается очень удобно.

Вот сама обработка (отдельная для "тройки" и "двойки"):

Скачать для тройкиВажно#1! Если при открытии обработки возникнет ошибка "Нарушение прав доступа " - здесь инструкция о том, что нужно делать.

Важно#2! При возникновении любой другой ошибки после открытия или в процессе работы обработки - следуйте вот этим шагам.