Рейтинг: 4.5/5.0 (1908 проголосовавших)

Рейтинг: 4.5/5.0 (1908 проголосовавших)Категория: Бланки/Образцы

В некоторых случаях владельцы транспортного средства передают его в аренду организациям или другим частным лицам.

При передаче права управления физическому лицу особых проблем не возникает, а вот при сдаче автомобиля в аренду предприятию существуют некоторые нюансы.

Транспортное средство может передаваться организации как с водителем, то есть путем заключения договора на оказание услуг, так и без него. Рассмотрим этот момент подробнее.

Что такое договор аренды без экипажаВ статье 642 Гражданского кодекса РФ говорится, что физическое лицо вправе предоставлять юридическому лицу автомобиль или иное транспортное средство во временное владение (аренду) и пользование им без оказания услуг по его управлению и эксплуатации за плату.

Для этого они должны заключить договор аренды на автомобиль без экипажа, сторонами которого будут являться арендодатель (физическое лицо – собственник транспортного средства) и арендатор (предприятие, организация или частное лицо).

Согласно тексту статьи 608 ГК арендодателем может являться не только собственник автомобиля, но и лицо, им уполномоченное для сдачи имущества в аренду. Общие положения об аренде закреплены в статье 625 ГК РФ.

Договор, независимо от того, на какой срок он заключен (даже если он заключен на неопределенный срок), должен быть оформлен в простой письменной форме, в двух идентичных экземплярах, и согласно нормам статьи 643 ГК государственной регистрации не подлежат.

То есть этот документ не нужно заверять нотариально, для вступления его в силу достаточно подписи обеих сторон.

Предмет, объект и иные существенные условияДоговор аренды, как и любой подобный документ, обязательно должен включать в себя два условия:

Объектом в данном случае является имущество, передаваемое во временное пользование, то есть автомобиль.

Согласно нормам статей ГК РФ (645, 647, 1079) в качестве объекта договора аренды без экипажа может выступать только то транспортное средство, которое обладает сразу тремя обязательными признаками:

Исходя из этих требований, такие технические средства, как повозки, прицепы, самокаты и велосипеды, а также гужевой транспорт не могут являться объектом договора аренды без экипажа. Эти транспортные средства передаются во временное пользование по обычному договору аренды или проката.

Согласно тексту статьи 607 в договоре обязательно должны быть прописаны признаки, отличающие арендуемое транспортное средство от других подобных.

То есть цвет, модель, марка, государственный номер автомобиля, VIN код, номер двигателя и кузова и другие индивидуальные технические данные. Если этих данных в договоре нет, то такой документ считается незаключенным, а объект договора – несогласованным.

Предметом договора являются его условия по внесению арендной платы за пользование автомобилем и обязательства обеих сторон по предоставлению и эксплуатации транспортного средства.

Следует учесть, что при составлении договора аренды на автомобиль без экипажа, в предмет договора не входят услуги по управлению этим транспортным средством.

Под сроком действия договора подразумевается период, в течение которого лицо, временно владеющее автомобилем (объектом договора), имеет право на его использование и обязано вносить арендную плату за эксплуатацию транспортного средства.

Сроки договораСроки действия описываются в статье 610. и согласно тексту окончание действия договора может определяться как:

Если в договоре не указан конкретный срок окончания его действия, то считается, что договор заключен на неопределенное время.

Содержание и страхование автомобиляПри заключении договора аренды машины без экипажа статьей 664 ГК РФ обязанности по поддержанию надлежащего состояния автомобиля, включая проведение текущих и капитальных ремонтов, ложатся на арендатора.

Даже если в договоре обязанность по ремонту автомобиля возложена на собственника, такое условие считается недействительным.

В обязанность арендатора входят такие работы по содержанию автомобиля, как:

Для проверки соответствующего технического состояния автомобиля проводится технический осмотр, заключение которого является подтверждением должного ухода.

Прохождение техосмотра также является обязанностью арендатора, так как именно он эксплуатирует автомобиль. Даже если в договоре прописано обратное, такое условие не имеет силы и юридически является недействительным.

Страхование транспортного средства, согласно статье 646 ГК РФ, является обязанностью арендатора. Однако это условие можно прописать в договоре, переложив его на арендодателя полностью или частично.

Можно распределить расходы на страхование между двумя сторонами, заключившими договор, например, по видам страховых рисков (на собственника возложить обязанности по страхованию, а на арендатора – последствия причиненного ущерба, возникшего при эксплуатации автомобиля или связанного с ним).

В тексте договора аренды без экипажа можно указать и лицо, которое будет указываться в качестве выгодоприобретателя в договоре страхования при наступлении страхового случая. Им может быть любая из сторон, заключивших договор.

Однако, если исходить из текста статьи 1 ФЗ № 40 от 25.04.2002 года «Об обязательном страховании гражданской ответственности владельцев транспортных средств», то потерпевшим считается лицо, имуществу которого причинен вред, и в качестве выгодоприобретателя при наступлении страхового случая целесообразнее считать владельца автомобиля, то есть арендодателя.

Арендная платаЗаконом предусмотрено несколько видов получаемой арендной платы за арендуемое имущество. Об этом говорится в статье 614 ГК РФ. Согласно тесту статьи плата за пользование автомобилем может быть установлена в следующих видах:

Кроме перечисленных, возможны и другие формы арендной платы, которые будут выгодны и удобны обеим сторонам и прописаны в договоре.

Период, в котором автомобиль не использовался по назначению, все равно должен быть оплачен. Арендная плата должна вноситься за весь период действия договора, пока он не будет расторгнут.

Выкуп арендуемого автомобиляАвтомобиль, сдающийся в аренду, может быть выкуплен арендатором как по истечении срока аренда, так и до его окончания.

Соответствующий пункт должен быть прописан в договоре аренды транспортного средства без экипажа с указанием его выкупной стоимости и порядка ее выплаты.

Стоимость автомобиля может быть включена в периодические арендные платежи, а может быть указана отдельно, единоразовым платежом или также разбитым на несколько частей.

В случае, когда выкупные платежи включены в арендные, указывать сроки их внесения в договоре не обязательно, достаточно указать сроки выплат арендной платы.

В противном случае необходимо указывать сроки, в которые выкупная стоимость автомобиля должна быть передана собственнику.

Нюансы аренды автоПри заключении физическим лицом договора о передаче принадлежащего ему автомобиля в аренду юридическому лицу или индивидуальному предпринимателю, следует учитывать, что супруг собственника обязательно должен дать на это согласие.

При передаче автомобиля по уже заключенному договору необходимо составить акт приема-передачи технического средства, в котором должны указываться его индивидуальные технические данные, особенности и техническое состояние.

По истечении срока действия договора автомобиль должен быть передан обратно в таком же состоянии, и с составлением такого же акта.

Нельзя забывать и о том, что доходы, полученные от сдачи в аренду автомобиля, согласно статье 224 НК РФ облагаются налогами на доходы физических лиц по ставке 13% вне зависимости от договора аренды.

Похожее

ДОГОВОР N 2 аренды транспортного средства без экипажа

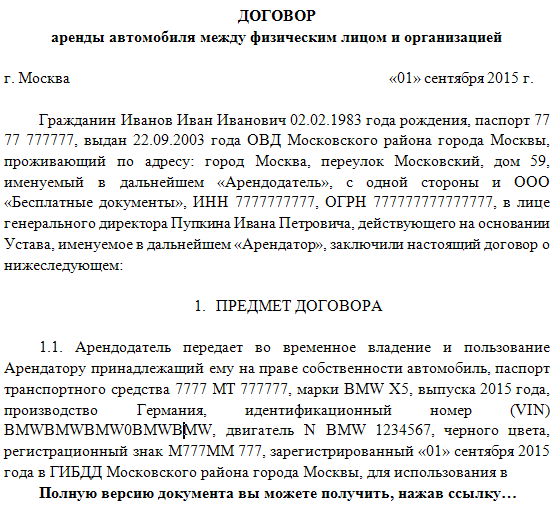

Гражданин Российской Федерации Майоров Сергей Юрьевич (паспорт 5401 N 266372, выдан 20.11.2005 УВД ЛАО г. Омска), проживающий по адресу: г. Омск, ул. Ленина, д. 5, кв. 92, именуемый в дальнейшем "Арендодатель", с одной стороны, и открытое акционерное общество "Светлана", в лице директора Михальцовой О.С. действующей на основании Устава, именуемое в дальнейшем "Арендатор", с другой стороны, заключили настоящий договор о нижеследующем:

1. Предмет договора

1.1. Арендодатель передает во временное владение и пользование Арендатору легковой автомобиль марки ВАЗ-21114, государственный регистрационный знак Р999РР55, идентификационный номер (VIN) 21114060257363, год выпуска 2006, двигатель - модель 21124 N 1624748, шасси (рама) N (отсутствует), кузов (коляска) N ХТА21114060357462, паспорт транспортного средства: серия 63АВ N 344178 (далее - автомобиль), без оказания услуг по управлению им и его технической эксплуатации.

1.2. Передаваемый в аренду автомобиль является собственностью Арендодателя, что подтверждается свидетельством о регистрации транспортного средства: серия 55АК N 356485, выдано 17 ноября 2007 г.

1.3. Автомобиль передается укомплектованный в соответствии с требованиями технической эксплуатации и Правил дорожного движения.

1.4. Автомобиль передается в месте подписания договора по адресу: г. Омск, ул. Красный Путь, д. 2.

1.5. Использование автомобиля не должно противоречить его назначению.

1.6. В течение срока аренды Арендатор не вправе передавать арендуемый автомобиль в пользование или в субаренду третьим лицам.

1.7. На срок действия настоящего договора Арендодатель оформляет доверенность и передает соответствующие документы Арендатору.

1.8. Автомобиль застрахован по договору ОСАГО от 3 октября 2010 г. серия ВВВ N 0570880110. Копия прилагается.

1.9. Автомобиль принадлежит Арендодателю на основании договора купли-продажи от 10 ноября 2007 г.

1.10. Арендодатель гарантирует, что на момент заключения договора автомобиль в споре или под арестом не состоит, не является предметом залога и не обременен другими правами третьих лиц.

2. Обязательства сторон

2.1. Арендодатель предоставляет, а Арендатор возвращает автомобиль в исправном состоянии. Передача осуществляется по акту приема-передачи, который составляется 10 апреля 2011 г. и подписывается обеими сторонами (приложение N 1 к договору). При передаче автомобиля стороны проверяют его техническое состояние, оговаривают имеющиеся неисправности и порядок их устранения, что должно быть отражено в акте приема-передачи.

2.2. Арендатор обязуется по истечении срока действия договора возвратить автомобиль Арендодателю в надлежащем техническом состоянии с учетом нормального износа.

2.3. Арендатор своими силами осуществляет управление арендованным автомобилем и его эксплуатацию, как коммерческую, так и техническую.

2.4. Арендатор в течение всего срока договора аренды производит капитальный и текущий ремонт автомобиля за свой счет.

2.5. Арендодатель несет расходы по содержанию автомобиля, его страхованию, а также расходы, возникающие в связи с его эксплуатацией.

2.6. Арендатор не вправе без согласия Арендодателя сдавать арендованный автомобиль в субаренду на условиях договора аренды транспортного средства с экипажем или без экипажа.

3. Улучшения арендованного имущества

3.1. Произведенные Арендатором отделимые улучшения автомобиля являются собственностью Арендатора.

3.2. Арендатор вправе с согласия Арендодателя производить неотделимые улучшения автомобиля. После прекращения договора стоимость неотделимых улучшений Арендатору не возмещается.

4. Арендная плата

4.1. Арендная плата по настоящему договору составляет 30 000 (тридцать тысяч) руб. (без НДС) и выплачивается Арендатором единовременно не позднее 10 (десяти) дней до окончания срока действия настоящего договора путем перечисления денежных средств на счет Арендодателя. Датой уплаты арендной платы по настоящему договору считается дата зачисления денежных средств на счет Арендодателя.

5. Срок действия договора

5.1. Договор заключен на срок с 11 января 2011 г. по 9 апреля 2011 г.

5.2. По соглашению сторон настоящий договор может быть пролонгирован на новый срок.

6. Последующий выкуп арендованного имущества

6.1. Арендатор не имеет права на последующий выкуп автомобиля.

7. Ответственность сторон

7.1. Арендатор несет ответственность за сохранность арендуемого автомобиля. В случае утраты или повреждения автомобиля Арендатор обязан незамедлительно уведомить об этом Арендодателя и возместить Арендодателю причиненный ущерб либо предоставить равноценный автомобиль в течение 10 (десяти) дней после его утраты или повреждения. Размер возмещения определяется соглашением сторон.

В случае задержки выплат в возмещение ущерба либо непредоставления равноценного автомобиля в указанный срок Арендатор уплачивает пени в размере 0,2% от стоимости ущерба либо оценочной стоимости автомобиля, указанной в п. 8.1 настоящего договора. Пени начисляются с момента направления Арендодателем письменной претензии в адрес Арендатора.

7.2. В случае задержки арендной платы Арендатор уплачивает пени в размере 0,2% от суммы долга за каждый день просрочки. Пени начисляются с момента направления Арендодателем письменной претензии в адрес Арендатора.

7.3. Уплата пеней не освобождает Арендатора от выполнения обязательства по оплате основного долга.

7.4. Ответственность за вред, причиненный третьим лицам арендуемым автомобилем, его механизмами, устройствами, оборудованием, несет Арендатор.

8. Дополнительные условия

8.1. По соглашению сторон арендуемый автомобиль оценен в 200 000 (двести тысяч) руб. Данная оценка учитывается при возмещении ущерба.

9.1. Стороны освобождаются от ответственности за частичное или полное неисполнение обязательств по настоящему договору, если это неисполнение явилось следствием обстоятельств непреодолимой силы, возникших после заключения настоящего договора в результате обстоятельств чрезвычайного характера, которые стороны не могли предвидеть или предотвратить.

9.2. При наступлении обстоятельств, указанных в п. 9.1 настоящего договора, каждая сторона должна без промедления известить о них в письменном виде другую сторону. Извещение должно содержать данные о характере обстоятельств, а также официальные документы, удостоверяющие наличие этих обстоятельств и, по возможности, дающие оценку их влияния на возможность исполнения стороной своих обязательств по данному договору.

9.3. Если сторона не направит или несвоевременно направит извещение, предусмотренное в п. 9.2 настоящего договора, то она обязана возместить второй стороне понесенные ею убытки.

9.4. В случае наступления обстоятельств, предусмотренных в п. 9.1 настоящего договора, срок выполнения стороной обязательств по настоящему договору отодвигается соразмерно времени, в течение которого действуют эти обстоятельства и их последствия.

9.5. Если наступившие обстоятельства, перечисленные в п. 9.1 настоящего договора, и их последствия продолжают действовать более двух месяцев, стороны проводят дополнительные переговоры для выявления приемлемых альтернативных способов исполнения настоящего договора.

10. Разрешение споров

10.1. Все споры и разногласия, которые могут возникнуть между сторонами по вопросам, не нашедшим своего разрешения в тексте настоящего договора, будут разрешаться путем переговоров.

10.2. При неурегулировании в процессе переговоров спорных вопросов споры разрешаются в порядке, установленном действующим законодательством.

11. Заключительные положения

11.1. Настоящий договор может быть изменен или досрочно расторгнут по соглашению сторон.

11.2. Во всем остальном, что не урегулировано условиями настоящего договора, стороны руководствуются действующим законодательством Российской Федерации.

11.3. Все изменения и дополнения к настоящему договору имеют силу в том случае, если они составлены в письменной форме и подписаны уполномоченными представителями сторон.

11.4. Договор составлен в двух экземплярах, имеющих равную юридическую силу, по одному экземпляру для каждой из сторон.

12. Юридические адреса и реквизиты сторон

Источник: "Перевозки: правовое регулирование, налоговый и бухгалтерский учет", "ГроссМедиа", "РОСБУХ"

Акт приема-передачи транспортного средства без экипажа (приложение к договору аренды транспортного средства без экипажа (с единовременным внесением арендной платы в конце срока действия договора) и к договору аренды транспортного средства без экипажа с физическим лицом)

Акт об отказе от пользования транспортным средством, предоставленным на основании договора фрахтования (приложение к договору фрахтования судна без экипажа (бербоут-чартер) для целей торгового мореплавания без права на субфрахтование судна без экипажа (суббербоут-чартер); договору фрахтования судна без экипажа (бербоут-чартер) с условием о субфрахтовании судна без экипажа (суббербоут-чартер); договору фрахтования судна без экипажа (бербоут-чартер) с условием о выкупе судна; договору фрахтования автомобильного транспорта (с условием сопровождения представителем грузовладельца груза, в отношении которого не ведется учет движения товарно-материальных ценностей))

Трудовой договор (бессрочный) с водителем автомобиля 2-го класса (образец заполнения)

Письмо Министерства финансов РФ

№03-07-08/84 от 23.03.2012

<…> по вопросам применения налога на добавленную стоимость и налога на доходы физических лиц при приобретении российской организацией у иностранного физического лица услуг по аренде автомобиля без экипажа департамент налоговой и таможенно-тарифной политики сообщает следующее.

Согласно подпункту 1 пункта 1 статьи 146 Налогового кодекса РФ (далее - Кодекс) объектом налогообложения налогом на добавленную стоимость признаются операции по реализации товаров (работ, услуг) на территории Российской Федерации.

Порядок определения места реализации работ (услуг) в целях налога на добавленную стоимость установлен нормами статьи 148 Кодекса.

Так, на основании подпункта 4 пункта 1, а также подпункта 5 пункта 1 данной статьи Кодекса местом реализации услуг по сдаче в аренду наземных автотранспортных средств признается территория Российской Федерации, в случае, если такие услуги оказываются лицом, осуществляющим деятельность на территории Российской Федерации.

Учитывая изложенное, при приобретении российской организацией у иностранного физического лица услуг по аренде автомобиля без экипажа, местом реализации таких услуг территория Российской. Федерации не признается и, соответственно, объекта налогообложения налогом на добавленную стоимость в Российской Федерации не возникает. В связи с этим российская организация, приобретающая данные услуги, налоговым агентом по налогу на добавленную стоимость не является.

Что касается налогообложения налогом на доходы физических лиц денежных средств, выплачиваемых российской организацией иностранному физическому лицу при приобретении указанных услуг, то в соответствии со статьей 209 Кодекса объектом налогообложения этим налогом признается доход, полученный иностранными физическими лицами, не являющимися налоговыми резидентами Российской Федерации, от источников в Российской Федерации.

Подпунктом 4 пункта 3 статьи 208 Кодекса предусмотрено, что доходы, полученные от сдачи в аренду или иного использования имущества, находящегося за пределами Российской Федерации, относятся к доходам, полученными от источников за пределами Российской Федерации.

Таким образом, указанные доходы от источников за пределами Российской Федерации, полученные иностранным физическим лицом, не являющимся налоговым резидентом Российской Федерации, не признаются объектом налогообложения налогом на доходы физических лиц в Российской Федерации в соответствии с положениями статьи 209 Кодекса. В связи с этим на российскую организацию, выплачивающую такому физическому лицу арендную плату по договору аренды автомобиля, обязанности, предусмотренные для налоговых агентов статьями 226 и 230 Кодекса, не возлагаются.

Настоящее письмо не содержит правовых норм или общих правил, конкретизирующих нормативные предписания, и не является нормативным правовым актом. В соответствии с письмом Минфина России от 07.08.2007 № 03-02-07/2-138 направляемое письмо имеет информационно-разъяснительный характер по вопросам применения законодательства Российской Федерации о налогах и сборах и не препятствует руководствоваться нормами законодательства о налогах и сборах в понимании, отличающемся от трактовки, изложенной в настоящем письме.

Заместитель директора департамента налоговой и таможенно-тарифной политики Министерства финансов РФ Н.А. Комова

На практике довольно распространенной является ситуация, когда компания привлекает в аренду автомобиль. Нередко транспортное средство арендуется у собственных сотрудников, поскольку такая аренда выгодна как для компании, так и для самого работника. Одним из способов такой аренды является привлечение услуг аренды автомобиля без экипажа. Рассмотрим его нюансы.

По договору аренды транспортного средства без экипажа арендодатель предоставляет арендатору транспортное средство за плату во временное владение и пользование без оказания услуг по управлению им и его технической эксплуатации (ст. 642 ГК РФ).

Такой договор должен быть заключен в письменной форме независимо от его срока. Он не подлежит государственной регистрации.

В течение срока действия договора арендатор обязан поддерживать надлежащее состояние арендованного транспортного средства, включая осуществление текущего и капитального ремонта (ст. 644 ГК РФ). Арендатор также несет расходы на содержание арендованного транспортного средства, его страхование, включая страхование своей ответственности, а также расходы, возникающие в связи с его эксплуатацией (ст. 646 ГК РФ).

Арендатор вправе без согласия арендодателя сдавать арендованное транспортное средство в субаренду на условиях договора аренды транспортного средства с экипажем или без экипажа, если иное не предусмотрено договором аренды транспортного средства без экипажа (ст. 647 НК РФ).

Что касается бухгалтерского учета, то арендованное транспортное средство должно отражаться обособленно от имущества, которое принадлежит организации. Данное правило установлено пунктом 2 статьи 8 ФЗ «О бухгалтерском учете» от 21.11.1996 № 129-ФЗ. Учитывать арендованные автомобили необходимо на забалансовом счете 001 «Арендованные основные средства» (План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкция по его применению, утвержден приказом Минфина России от 31.10.2000 № 94н).

Налог на прибыль

Расходы по аренде транспортного средства можно учесть в базе по налогу на прибыль. Так, согласно подпункту 10 пункта 1 статьи 264 Налогового кодекса РФ арендные платежи учитываются как прочие расходы, связанные с производством и реализацией. Затраты, связанные с содержанием таких автотранспортных средств также можно учесть в облагаемой базе по налогу на прибыль (подп. 1 п. 1 ст. 264 НК РФ). При условии, конечно, что они произведены для деятельности, направленной на получение дохода и имеют документальное подтверждение. Однако законодателем установлен небольшой нюанс — они подлежат учету в расходах только в пределах норм, установленных Правительством РФ (п. 1 постановления Правительства РФ от 08.02.2002 № 92).

В письме Минфина России от 15.10.2010 № 03-03-06/1/649 отмечается, что затраты организации, произведенные по договору аренды транспортного средства, заключенному с работником фирмы, в том числе затраты в виде стоимости израсходованных горюче-смазочных материалов, затраты на техническое обслуживание, ремонт автомобиля, могут быть учтены при исчислении базы по налогу на прибыль при условии, что арендованный автомобиль используется организацией-арендатором в деятельности, связанной с получением доходов, а произведенные расходы соответствуют критериям, изложенным в статье 252 Налогового кодекса РФ.

Налог на доходы физических лиц

По мнению чиновников финансового ведомства, арендуя транспортные средства у физических лиц и выплачивая им доход, организация признается налоговым агентом (письма Минфина России от 06.12.2010 № 03-04-06/3-290, от 16.08.2010 № 03-04-05/3-462). Данную позицию подтверждают специалисты ФНС России в выпускаемых письмах (от 01.11.2010 № ШС-37-3/14584, от 25.08.2009 № 16-15/088481). Однако это правило применимо, если физическое лицо является резидентом РФ и не является ИП.

В случае, если транспортное средство арендуется у иностранного физического лица и имущество используется за пределами РФ, российская организация, выплачивая доход такому лицу налоговым агентом не признается. Поскольку доходы, полученные от сдачи в аренду или иного использования имущества, находящегося за пределами РФ, относятся к доходам, полученным от источников за пределами РФ (подп. 4 п. 3 ст. 208 НК РФ).

Налог на добавленную стоимость

Плательщиками налога на добавленную стоимость признаются организации и ИП (ст. 143 НК РФ). Физические лица (не ИП) плательщиками этого налога не являются. Поэтому услуги по аренде легковых автомобилей и нежилых помещений, оказанные физическими лицами, не являющимися индивидуальными предпринимателями, налогом на добавленную стоимость не облагаются (письмо Минфина России от 10.02.2004 № 04-04-06/21).

Приобретая услуги по аренде автомобилей у иностранных физических лиц, не признаваемых индивидуальными предпринимателями, организация не признается налоговым агентом. Данную позицию подтверждают письмо Минфина России от 05.03.2010 № 03-07-08/62. В нем чиновники отмечают, что при приобретении российской организацией услуг у иностранного физического лица, не являющегося ИП по законодательству Российской Федерации, данной российской организации уплачивать НДС в качестве налогового агента не следует.

Финансовый аналитик Ж.В. Французова

Сейчас довольно выгодным считается что-то арендовать. Часто юридические и физические лица получают отличную прибыль от аренде недвижимости, специализированной техники, а также инструментов. Не исключение и автомобили, которые можно арендовать в любом прокате. Вы также можете сдать в арендное пользование свой транспортное средство при необходимости. Поэтому не лишним будет узнать как правильно составлять договор об аренде, сколько частей он содержит, что надо указывать в нем.

Пункты договора об аренде

Договор об аренде имеет простую схему:

Таким образом составляется договор между физлицами. Но если говорить о компаниях, тогда число перечисленных пунктов заметно увеличивается на следующие:

В интернете можно найти договор аренды автомобиля между юридическим и физическим лицом и скачать его. При обращении к нотариусу, чтобы документ заверили печатью (но по законодательству это не обязательно), юрист может помочь правильно составить договор.

Заполнение образца договора аренды автомобиля между юридическим и физическим лицом

Составляется договор от руки, хотя можно распечатать и готовый бланк, если имеется образец.

1. «Шапка» должна включать такую информацию: это договор аренды, это №, автомобиль без экипажа, местонахождение, дата. Потом пишутся имена либо название фирмы — с одной стороны Петров, а с другой стороны ООО «Белое солнце». Дабы не писать каждый раз имя и название, пишем Арендодатель, а также Арендатор.

2. Предмет договора должен указывать то, что автомобиль передается в пользование арендатору на пользование. Тут же пишем данные регистрации автомобиля:

Также необходимо уточнить на каком основании это средство передвижения принадлежит хозяину —это по праву собственности. Еще надо пояснить цели передачи авто, то ли это частный извоз, то ли служебные поездки, либо для личного пользования. В предмете договора должно указываться то, что бумаги на авто передались арендатору, и что авто в рабочем состоянии, а передача средства осуществлена по акту приема-передачи.

3. Обязанности сторон. Пункт должен содержать обязательства по надлежащему использованию транспортного средства, и оплачивать деньги во время, а также проводить диагностику и ремонт.

4. Ответственность сторон. Этот пункт разъясняет ситуации, когда не внесен платеж своевременно.

5. Пункт с реквизитами сторон понятен всем- это все адреса, данные паспорта, контакты.

13 января 2015 19069

Правовые основы договоров аренды транспорта регулируются Гражданским кодексом (гл. 34 ГК РФ).

Наиболее важным моментом в вопросе аренды автомобиля является разграничение аренды: без предоставления услуг по управлению и технической эксплуатации (аренда без экипажа) (ст. 642 ГК РФ) и с предоставлением таких услуг (аренда с экипажем) (ст. 632 ГК РФ). Каждый вид оформления договорных отношений имеет свои преимущества и недостатки, так как накладывает различные обязанности на арендатора и арендодателя.

При аренде транспортного средства с экипажем обязанности по поддержанию имущества в надлежащем состоянии, осуществление текущего и капитального ремонта, а также предоставление необходимых принадлежностей возлагаются на арендодателя (ст. 634 ГК РФ).

Обязанности арендодателя по управлению и технической эксплуатации транспорта устанавливаются Гражданским кодексом (ст. 635 ГК РФ).

Услуги, предоставляемые арендатору арендодателем по управлению и техническому использованию автомобиля, должны обеспечивать его нормальную и безопасную эксплуатацию в соответствии с целями аренды, указанными в договоре.

Состав экипажа транспортного средства и его квалификация должны отвечать обязательным для сторон правилам и условиям договора, а если такие требования не установлены - правилам обычной практики эксплуатации автомобиля данного вида и условиям договора (п. 2 ст. 635 ГК РФ).

По договору аренды транспортного средства без экипажа арендодатель предоставляет арендатору автомобиль за плату во временное владение и пользование без оказания услуг по управлению им и его технической эксплуатации (ст. 642 ГК РФ).

Отметим, договоры аренды транспортных средств с экипажем и без экипажа заключаются в простой письменной форме независимо от их срока (ст. 633. 643 ГК РФ). К таким договорам не применяются правила о регистрации договоров аренды. Договор аренды заключается на срок, определенный договором (п. 1 ст. 610 ГК РФ). Если срок аренды в договоре не определен, то он считается заключенным на неопределенный срок. В этом случае каждая из сторон вправе в любое время отказаться от договора, предупредив об этом другую сторону за один месяц. Стороны могут установить иной срок для предупреждения о прекращении договора аренды, заключенного на неопределенный срок.

Арендодатель и арендатор самостоятельно устанавливают величину арендной платы в договоре. При этом в договоре аренды транспорта с экипажем арендную плату целесообразно разделить на две части: за пользование автомобилем и за оказание услуг по управлению и его технической эксплуатации. Это позволит избежать споров с проверяющими из внебюджетных фондов по уплате дополнительных страховых взносов.

Если в договоре не будет выделена стоимость услуг по управлению транспортом, это может привести к тому, что проверяющие из внебюджетных фондов начислят взносы со всей суммы арендной платы. Однако некоторые суды не поддерживают данную позицию, так как гражданское законодательство не предусматривает обязанность выделения составляющих цены по договору аренды транспортного средства с экипажем (пост. ФАС ПО от 15.01.2013 № Ф06-10012/12). Указание в договоре арендной платы в общей сумме не приводит к обязанности арендатора включить сумму арендной платы в базу для начисления страховых взносов.

Минздравсоцразвития России также указывает, что арендная плата, установленная договором аренды транспортного средства без экипажа, заключенным между организацией и ее работником, не является объектом обложения страховыми взносами (ч. 3 ст. 7 Федерального закона от 24.07.2009 № 212-ФЗ (далее - Закон № 212-ФЗ); письмо Минздравсоцразвития России от 12.03.2010 № 550-19).

Особенности договоров аренды с экипажем и без экипажа приведены в таблице.

Документы, подтверждающие операции по договору аренды автомобиляДля того чтобы отразить в бухгалтерском учете арендную плату и принять к учету расходы на ГСМ, помимо договора аренды необходимы следующие документы:

1. Акт приема-передачи. Как правило, факт передачи автомобиля в аренду отражается в акте приема-передачи автотранспортного средства. Акт приема-передачи транспортного средства составляется в произвольной форме. В акте следует указать характеристики передаваемого автомобиля, его согласованную стоимость, пробег, а также техническое состояние по результатам осмотра на момент начала действия договора аренды.

2. Акт об оказании услуг. Арендодатель предоставляет два вида услуг:

Акт, подтверждающий предоставление услуг аренды, составлять не обязательно (письма Минфина России от 06.10.2008 № 03-03-06/1/559, ФНС России от 05.09.2005 № 02-1-07/81 ). Чиновники разъясняют, что для документального подтверждения расходов необходимы договор аренды, документы, подтверждающие оплату арендных платежей, акт приема-передачи арендованного транспортного средства.

3. Акт о предоставленных услугах управления транспортным средством. Его оформляют в произвольном виде с указанием обязательных реквизитов (ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ). В акте указывается и стоимость услуг аренды автомобиля.

4. Документы об оплате ГСМ. Для того чтобы арендатор смог учесть расходы на ГСМ в бухгалтерском и налоговом учете, ему необходимо иметь два вида документов:

Производственная направленность расходов. Есть несколько способов подтвердить, что водитель выполнял производственное задание арендатора, а не использовал автомобиль в личных целях. Например, составлять путевые листы (форма № 3) (утв. пост. Госкомстата России от 28.11.1997 № 78). Однако организация вправе самостоятельно разработать форму путевого листа. Он должен содержать обязательные реквизиты, утвержденные Минтрансом России (приказ Минтранса России от 18.09.2008 № 152 (далее - Приказ № 152)). В этом случае путевой лист может являться одним из документов, подтверждающих производственный характер расходов на приобретение горюче-смазочных материалов (письмо Минфина России от 25.08.2009 № 03-03-06/2/161).

Среди обязательных реквизитов путевого листа, предусмотренных Приказом № 152, отсутствуют сведения о маршруте движения транспортного средства. Однако именно эта информация необходима, чтобы подтвердить обоснованность затрат на содержание транспорта. На это обращают внимание чиновники (письма Минфина России от 20.02.2006 № 03-03-04/1/129, УФНС России по г. Москве от 07.07.2008 № 20-12/064123.2 ).

Арбитражная практика по этому вопросу противоречива. Одни суды склонны поддерживать налоговиков (определение ВАС РФ от 30.08.2013 № ВАС-11880/13; пост. ФАС ВСО от 16.07.2010 № А33-10451/2009 (оставлено в силе определением ВАС РФ от 11.10.2010 № ВАС-13567/10), ЗСО от 29.07.2009 № Ф04-4540/2009(11903-А27-26), СЗО от 22.06.2009 № А44-2221/2008). Другие считают, что маршрут движения не так важен (пост. Одиннадцатого ААС от 11.10.2013 № 11АП-15918/13, ФАС СКО от 31.08.2011 № Ф08-5494/11, ФАС МО от 26.08.2010 № КА-А41/9668-10, ФАС СЗО от 23.11.2009 № А56-4991/2009).

На практике во многих случаях организации указывают в путевых листах маршрут "по городу". Ведь за день либо за иной период времени, на который составляется путевой лист, водитель может заехать во множество мест.

Инспекторы с этим не согласны и считают, что маршрут должен указываться максимально подробно, то есть содержать адрес и наименование организации места следования.

Однако в некоторых случаях суды поддерживают налогоплательщиков. Так, арбитры Уральского округа (пост. ФАС УО от 12.10.2010 № Ф09-8425/10-С3) признали обоснованными расходы компании на ГСМ при указании маршрута "по городу" и при отсутствии доказательств инспекции об использовании автомобилей в непроизводственных целях. В другом деле судьи Московского округа по тому же основанию посчитали надлежащим указание маршрута как "Москва - Московская область" (пост. ФАС МО от 12.12.2011 № Ф05-13091/11).

Таким образом, во избежание споров в форму путевого листа нужно добавить сведения о маршруте следования автомобиля и заполнять его максимально подробно.

При подтверждении расходов иными документами возможно использование систем навигации. В своих разъяснениях Минфин России разрешил составлять такие документы на основании данных системы спутниковой навигации ГЛОНАСС или иных систем, позволяющих достоверно определить пройденный автомобилем путь (письмо Минфина России от 16.06.2011 № 03-03-06/1/354).

Документы об оплате ГСМ. Затраты на приобретение ГСМ подтверждают кассовые чеки АЗС. В случае если арендатор заключил договор с топливной компанией и водитель получает талоны на топливо, то документами, подтверждающими затраты, будут указанный договор и отчет топливной компании об использовании талонов. Аналогичная ситуация возникает, когда водитель вместо талонов получает топливную карту. Кроме распечатки, арендатор получит от топливной компании счет-фактуру. Этот документ необходим для того, чтобы принять к вычету НДС, включенный в цену ГСМ.

Отметим, что при составлении акта об оказании услуг в нем можно зафиксировать и расходы на ГСМ.

Бухгалтерский учет операций по договору аренды автомобиляОтражение операций по договору аренды автомобиля с экипажем в целом аналогично учету аренды без предоставления услуг по управлению и технической эксплуатации. У арендатора эти затраты относятся к расходам по обычным видам деятельности (п. 5 ПБУ 10/99. утв. приказом Минфина России от 06.05.1999 № 33н).

Согласно Инструкции по применению плана счетов (утв. приказом Минфина России от 31.10.2000 № 94н) арендованный организацией автомобиль учитывается на забалансовом счете 001 "Арендованные основные средства" в оценке, указанной в договоре аренды автомобиля.

Расчеты по аренде автомобиля со своим сотрудником отражаются на счете 73 "Расчеты с персоналом по прочим операциям".

Отражение операций по аренде автомобиля со своим сотрудником рассмотрим на примере.

ПРИМЕР

Автошкола арендует у своего сотрудника (инструктора) автомобиль (стоимостью 200 000 руб.), на котором он занимается с учениками. Договор аренды с экипажем, заключаемый с сотрудником, не содержит условия о том, кто несет расходы по содержанию и технической эксплуатации автотранспортного средства. В соответствии с Гражданским кодексом все расходы по содержанию и технической эксплуатации транспортного средства несет арендодатель, а расходы, связанные с коммерческой эксплуатацией (топливо, мойка, техобслуживание и т.п.), несет арендатор (см. таблицу выше).

Стоимость аренды автомобиля составляет 14 000 руб. в месяц, в т.ч. 1000 руб. - стоимость услуг по его управлению. Расходы на ГСМ за месяц составили 1500 руб. (в т.ч. НДС - 228,81 руб.).

Операции по отражению в бухгалтерском учете автошколы (арендатора) аренды автомобиля у своего сотрудника отражаются следующим образом:

ДЕБЕТ 001

- 200 000 руб. - принят к учету арендованный автомобиль;

ДЕБЕТ 20 КРЕДИТ 73

- 14 000 руб. - начислена арендная плата за месяц;

ДЕБЕТ 73 КРЕДИТ 68

- 1820 руб. (14 000 руб. x 13%) - удержан НДФЛ с суммы арендной платы (13%);

ДЕБЕТ 10 КРЕДИТ 60

- 1271,19 руб. (1500 - 228,81) - приняты к учету ГСМ;

ДЕБЕТ 19 КРЕДИТ 60

- 228,81 руб. - НДС с суммы ГСМ;

ДЕБЕТ 20 КРЕДИТ 10

- 1271,19 руб. - признаны затраты на ГСМ;

ДЕБЕТ 20 КРЕДИТ 69

- 271 руб. (1000 руб. x 27,1%) - начислены страховые взносы с суммы услуг по управлению автомобилем;

ДЕБЕТ 68 КРЕДИТ 19

- 228,81 руб. - принят к вычету НДС;

ДЕБЕТ 73 КРЕДИТ 51

- 12 180 руб. - перечислена сумма арендной платы арендодателю;

ДЕБЕТ 90 КРЕДИТ 20

- 15 542,19 руб. - затраты по арендованному автомобилю отнесены на расходы по обычным видам деятельности;

КРЕДИТ 001

- 200 000 руб. - по окончании срока аренды списан с забалансового счета автомобиль.

Рассмотрим порядок обложения НДФЛ. Полученный работником доход от сдачи имущества в аренду облагается НДФЛ (подп. 4 п. 1 ст. 208. п. 1 ст. 209 НК РФ). Исчисление налога производится по ставке 13 процентов или 30 процентов в зависимости от того, является работник налоговым резидентом РФ или нет (ст. 224 НК РФ).

Если собственник имущества не является индивидуальным предпринимателем, арендатор, выплачивающий доход, признается налоговым агентом. Он обязан исчислить, удержать и уплатить в бюджет сумму НДФЛ непосредственно из доходов налогоплательщика на дату фактической выплаты (пп. 1. 4 ст. 226 НК РФ; письма Минфина России от 02.10.2006 № 03-05-01-04/277, УФНС России по г. Москве от 23.09.2010 № 20-15/3/100407 ).

Что касается страховых взносов, то здесь следует отметить, что выплаты по гражданско-правовым договорам, связанным с передачей имущества в пользование работодателя, не облагаются:

Отметим, что взносы на страхование от несчастных случаев и профзаболеваний с выплат в рамках договора аренды транспортного средства с экипажем уплачивают лишь в том случае, если в договоре прописана такая обязанность (п. 1 ст. 5. п. 1 ст. 20.1 Закона № 125-ФЗ).

Выплата вознаграждения физическому лицу за услуги по управлению и технической эксплуатации автомобиля, оказываемые по гражданско-правовому договору, является объектом обложения страховыми взносами на обязательное пенсионное страхование и обязательное медицинское страхование и включается в базу для начисления страховых взносов (ч. 1 ст. 7. п. 1 ст. 8 Закона № 212-ФЗ).

При этом указанное вознаграждение не облагается взносами, уплачиваемыми в ФСС России, на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством (п. 2 ч. 3 ст. 9 Закона № 212-ФЗ).

В части НДС стоит отметить следующее.

В соответствии с Налоговым кодексом (п. 1 ст. 143 НК РФ) плательщиками НДС являются организации, индивидуальные предприниматели, а также лица, признаваемые плательщиками НДС в связи с перемещением товаров через таможенную границу Таможенного союза.

Физические лица в данном пункте не поименованы. В связи с этим выплачиваемая арендодателю арендная плата НДС не облагается. Суммы НДС по ГСМ, запасным частям, прочим материально-производственным запасам, работам и услугам, связанным с эксплуатацией автомобиля, предъявленные поставщиками и подрядчиками, арендатор на основании счетов-фактур вправе принять к вычету, если приобретаемые материально-производственные запасы, работы, услуги участвуют в операциях, облагаемых НДС (подп. 1 п. 2 ст. 171. п. 1 ст. 172 НК РФ).

Отметим, что в случае когда автомобиль застрахован, услуги страховой организации НДС не облагаются, так как, согласно Налоговому кодексу. при обязательном страховании гражданской ответственности владельцев транспортных средств услуги, оказываемые по соглашению о прямом возмещении убытков от страховщика, который застраховал гражданскую ответственность лица, причинившего вред, не подлежат обложению НДС (подп. 7 п. 3 ст. 149 НК РФ).

Рассмотрим отношения между работником и работодателем по уплате транспортного налога. Плательщиками налога признаются лица, на которых в соответствии с законодательством РФ зарегистрированы транспортные средства, признаваемые объектом налогообложения (абз. 1 ст. 357. ст. 358 НК РФ).

В соответствии с пунктом 20 Правил регистрации автомототранспортных средств и прицепов к ним (утв. приказом МВД России от 24.11.2008 № 1001) транспортные средства регистрируются только за их собственниками - физическими и юридическими лицами, указанными в паспортах транспортных средств. В связи с этим плательщиком транспортного налога является арендодатель-работник. В то же время в договоре аренды можно указать условие, что арендатор-организация компенсирует работнику расходы по уплате транспортного налога. Однако сумма такой компенсации не будет учитываться в расходах при определении базы по налогу на прибыль. Поэтому организация-арендатор может увеличить сумму арендной платы арендодателю-работнику на сумму уплачиваемого транспортного налога.

Для целей исчисления налога на прибыль часть выплат по договору, представляющая собой плату за аренду автомобиля, может быть включена в состав прочих расходов, связанных с производством и реализацией (подп. 10 п. 1 ст. 264 НК РФ).

Вознаграждение, выплачиваемое физическому лицу (арендодателю) за оказание услуг по управлению автомобилем и его технической эксплуатации, может быть отнесено к расходам на оплату труда (п. 21 ст. 255 НК РФ; письмо Минфина России от 01.12.2009 № 03-03-06/1/780).

Страховые взносы, начисленные на указанное вознаграждение арендатора, учитываются в составе прочих расходов, связанных с производством и реализацией (подп. 1 п. 1 ст. 264 НК РФ).

Расходы арендатора на ремонт (как текущий, так и капитальный) арендуемого имущества признаются в налоговом учете при условии, что договором (дополнительным соглашением) между арендатором и арендодателем эти расходы не возложены на арендодателя (пп. 1. 2 ст. 260 НК РФ; письмо Минфина России от 29.05.2008 № 03-03-06/1/339).

Ссылки по теме Регистрация Войти Подписка