Рейтинг: 4.7/5.0 (1915 проголосовавших)

Рейтинг: 4.7/5.0 (1915 проголосовавших)Категория: Инструкции

Современные люди достаточно много времени проводят на работе, поэтому большого внимания заслуживает удобство ведения хозяйства. В магазинах представлено огромное количество техники, предназначенной для осуществления помощи в быту. Вы сможете приобрести любой прибор, позволяющий быстро готовить, убирать или стирать. Перед тем, как начать пользоваться техникой следует внимательно изучить поступление ос в 1с 8 3 пошаговая инструкция усн, представленное изготовителем.

Производители бытовой техники постоянно расширяют ассортимент своих товаров. Вы сможете купить любой прибор, облегчающий ведение быта. В магазинах имеется огромное количество предложений, каждый прибор оснащен многочисленными функциями. Производители всегда предоставляют acer iconia w5 руководство. позволяющее правильно эксплуатировать стиральную машину, телевизор или пылесос. Вам нужно внимательно изучить все разделы такой брошюры.

Изучайте внимательно: поступление ос в 1с 8 3 пошаговая инструкция уснЕсли вы решили приобрести какой-либо прибор, то имеет смысл обратить внимание на предлагаемые функции. Естественно, нет смысла экономить на качестве. Перед тем, как осуществить покупку следует ознакомиться с отзывами других пользователей. Необходимый прибор уже у вас в руках? Не спешите, прилагаемая патент инструкция по применению позволит вам разобраться с правилами пользования техникой. Вам следует внимательно изучить все разделы.

Если вы решили купить определенную вещь, то имеет смысл сравнить основные характеристики. Естественно, вас интересует стоимость и качество предмета? В настоящий момент выбор огромен, поэтому вы сможете осуществить покупку в интернете или лично. Перед тем, как включить прибор, нужно очень внимательно прочитать инструкция глюкометр one touch ultra easy. чтобы не сломать приобретенный товар. Если вы хотите обеспечить длительный ресурс работы агрегата, то нужно соблюдать указанные советы.

Проверьте установленные у вас сроки выплаты зарплаты

Проверьте установленные у вас сроки выплаты зарплаты

C 03.10.2016 все работодатели обязаны установить в правилах внутреннего трудового распорядка, коллективном или трудовом договоре даты выплаты зарплаты не позднее 15 календарных дней со дня окончания периода, за который она начислена.

ФНС определилась с заполнением поля 107 платежки по НДФЛ

ФНС определилась с заполнением поля 107 платежки по НДФЛ

Перечисляя, например, НДФЛ с отпускных и больничных, поле 107 платежного поручения налоговые агенты должны заполнять в формате «МС.ХХ.ХХХХ».

Работнику-нерезиденту запрещено выплачивать зарплату наличными

Работнику-нерезиденту запрещено выплачивать зарплату наличными

Валютный закон содержит закрытый перечень операций, разрешенных проводить организации-резиденту РФ без использования банковского счета (ч.2 ст.14 Федерального закона от 10.12.2003 N 173-ФЗ ). И выплата зарплаты нерезиденту в этом перечне не поименована.

Командировочные расходы на перелет без посадочного талона не списать

Командировочные расходы на перелет без посадочного талона не списать

Покупка авиабилета (как бумажного, так и электронного) сама по себе не подтверждает факт перелета. Для учета в «прибыльных» целях расходов на услуги авиаперевозки необходим еще и посадочный талон.

Страховые взносы по «обособкам» в 2017 году: как платить

Страховые взносы по «обособкам» в 2017 году: как платить

С 2017 года администрированием страховых взносов будет заниматься ФНС. В связи с этим порядок уплаты взносов частично изменится, в т.ч. новшества коснутся организаций, открывших обособленные подразделения.

НДФЛ с материальной выгоды по беспроцентному займу: позиция изменилась

НДФЛ с материальной выгоды по беспроцентному займу: позиция изменилась

С 2016 года облагаемый НДФЛ доход в виде материальной выгоды от экономии на процентах при получении беспроцентного займа определяется в последний день каждого месяца, в котором действовал договор. И раньше Минфин считал, что за периоды до 2016 года такой доход надо признать на 31.01.2016 г. Но сейчас все изменилось.

Запоздали с уплатой налога на один день: будут ли пени

Запоздали с уплатой налога на один день: будут ли пени

Ни для кого не секрет, что плательщики, не вовремя уплачивающие налоги, должны перечислить в бюджет еще и сумму пени. Но возникает ли такая обязанность у тех, кто уже на следующий день после установленного срока исполнил свою обязанность по уплате налога?

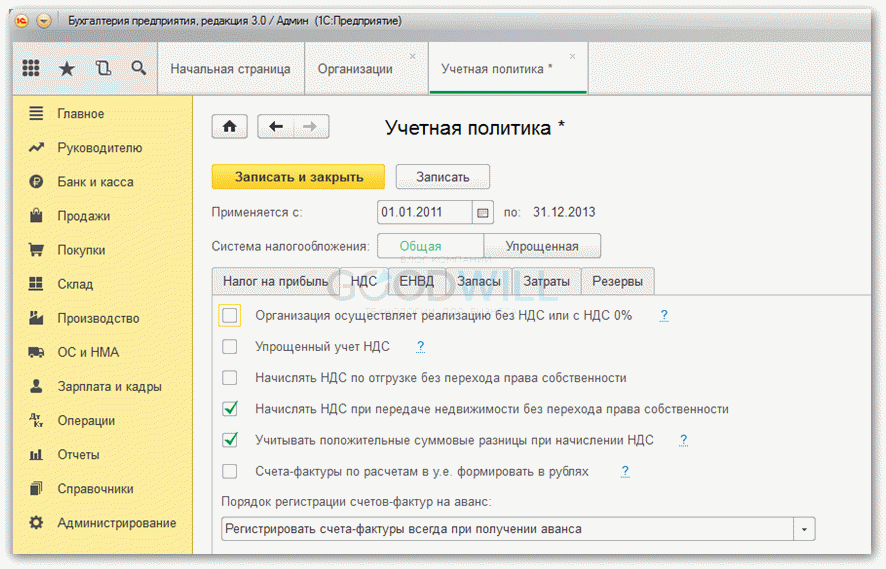

Продажа основных средств при УСНОбновление: 1 июля 2015 г.

Может получиться так, что при продаже основного средства (в том числе приобретенного за счет субсидии) или его передаче третьему лицу (например, в уставный капитал или безвозмездно другой компании) вам придется пересчитывать налог при УСН при объекте «доходы минус расходы».

Не нужно пересчитывать налог, если вы не передавали ОС третьим лицам, а лишились его по иным причинам, например ликвидировали его сами, его у вас украли или оно сгорел о Письмо УФНС по г. Москве от 01.12.2005 № 18-11/3/88107.

Когда придется пересчитывать расходыПересчет придется сделать, если вы передадите ОС п. 3 ст. 346.16 НК РФ.

со сроком полезного использования (СПИ) 15 лет и меньше — до истечения 3 лет с момента учета его стоимости в «упрощенных» расходах. Но что является моментом учета расходов: дата начала или дата окончания учета расходов на приобретение ОС при УСН? Как нам разъяснили в Минфине, 3 года надо отсчитывать от даты начала учета расходов. То есть это последнее число квартала, в котором вы купили ОС, ввели его в эксплуатацию и оплатили. А при продаже ОС, оплаченного в рассрочку, 3-лет ний срок тоже надо считать от конца квартала, в котором оно введено в эксплуатацию и хотя бы частично оплачено (см. журнал «Главная книга», 2011, № 17, с. 64—65 ). Но поскольку официальных разъяснений Минфина и ФНС нет, то безопаснее 3 года отсчитывать с окончания года, когда стоимость ОС была учтена в расходах;со СПИ больше 15 лет — до истечения 10 лет с момента его приобретения.

Пересчитывать налог при УСН нужно, если вы «досрочно» передаете:

ОС, которое было приобретено в период применения упрощенки с объектом «доходы минус расходы» и учтено в расходах;Пересчет необходим, даже если на дату продажи ОС вы сменили объект налогообложения на «доход ы» Письмо Минфина от 26.03.2009 № 03-11-06/2/50. Но вы будете пересчитывать налоговую базу только за период с момента, когда вы начали учитывать стоимость ОС в расходах, и до года, в котором изменили объект налогообложени я Письма Минфина от 27.02.2009 № 03-11-06/2/30 (п. 1). от 26.03.2009 № 03-11-06/2/51.

Правила пересчета налога при продаже ОСВам придется восстановить стоимость ОС, ранее учтенную в расходах, и вместо нее включить в расходы амортизацию, рассчитанную по правилам гл. 25 НК РФ. Из-за этого нужно будет пересчитывать базу по налогу при УСН за весь период с момента учета стоимости ОС в расходах до даты его продаж и п. 3 ст. 346.16 НК РФ. А это значит, что придется представить уточненные декларации, вероятно, доплатить налог (если в году учета стоимости ОС в расходах налог был к доплате или нулевым из-за того, что доходы равны расходам) и уплатить пени за период просрочки.

Алгоритм действий по пересчету налоговой базы при передаче ОС, приобретенных в период применения УСН, будет такой.

ШАГ 1. Стоимость ОС, учтенную в расходах в год его оплаты и ввода в эксплуатацию, полностью исключите из расходов.

ШАГ 2. В расходы включите амортизацию по «прибыльным» правилам за период с 1-го числа месяца, следующего за месяцем ввода ОС в эксплуатацию, и по месяц его передачи включительн о п. 4 ст. 259. п. 5 ст. 259.1 НК РФ. При этом вы можете использовать как линейный, так и нелинейный метод начисления амортизации (подробнее см. «Как составить учетную политику при УСН» ).

Кроме того, в расходы можно включить (это уменьшит сумму налога к доплате) амортизационную премию в размере 10% (30%) от первоначальной стоимости ОС (подробнее см. «Как составить учетную политику при УСН ). Сделать это нужно в месяце, следующем за месяцем ввода ОС в эксплуатаци ю п. 9 ст. 258. п. 3 ст. 259.1 НК РФ. Ведь по «прибыльным» правилам амортизационная премия является составной частью амортизации.

Перерасчет налога надо делать поквартально, поскольку авансовые платежи уплачиваются по итогам каждого отчетного периода. И это повлияет на сумму пени, которую вам придется уплатить.

Что же касается недоамортизированной (остаточной) стоимости ОС, то налоговики не разрешают учитывать ее в расходах при УСН Письма Минфина от 03.03.2014 № 03-11-11/8833. от 15.02.2013 № 03-11-11/70.

Справедливости ради скажем, что есть суды, по мнению которых упрощенцы при «досрочной» продаже ОС должны применять все положения гл. 25 НК РФ, в том числе и в части уменьшения полученного дохода от реализации ОС на остаточную стоимость этого ОС Постановления ФАС УО от 14.11.2012 № Ф09-10644/12. от 22.08.2012 № Ф09-7690/12. Но как вы сами понимаете, отстаивать такой подход вам наверняка придется в суде.

ШАГ 3. После внесения всех этих корректировок получится, что за год приобретения ОС расходы уменьшились, а налоговая база увеличилась. Следовательно, за этот год, скорее всего, придется подать в ИФНС уточненную декларацию по УСН (по форме, действовавшей в период, за который корректировалась налоговая база), доплатить налог и пени п. 3 ст. 346.16. пп. 1. 5 ст. 81 НК РФ.

А вот за следующие годы до года продажи ОС получится, что сумма расходов за счет учтенной амортизации увеличится, а налоговая база уменьшится. Поскольку в этих периодах недоимки нет, то уточненки с суммой налога к уменьшению можно и не подават ь п. 1 ст. 54. п. 1 ст. 81 НК РФ. А все корректировки налоговой базы сделать в квартале продажи ОС.

ШАГ 4. Все расчеты оформите бухгалтерской справкой. Один ее экземпляр приложите к уточненной декларации, чтобы объяснить ИФНС причину внесенных изменений. При этом КУДиР за прошлые годы исправлять не нужно, ведь в те периоды вы все делали правильно. А вот в раздел I КУДиР за оконченные отчетные периоды текущего года, в котором вы передали ОС, исправления внести нужно. Ведь в расходах надо отразить сумму амортизации, начисленную с начала текущего года по месяц передачи ОС (включительно). Раздел II КУДиР не предназначен для отражения в нем суммы амортизации по ОС. В связи с этим его заполнять не нужно. А сумму амортизации, начисленной в году продажи ОС, нужно отразить в графе 5 (расходы) раздела I КУДиР на основании расчета, приведенного в бухгалтерской справке.

Ставка налога в регионе — 15%.

25 мая 2014 г. она купила легковой автомобиль за 1 200 000 руб. В том же месяце он был оплачен и введен в эксплуатацию. Стоимость ОС была учтена в расходах в течение 2014 г. равными долями: по 400 000 руб. (1 200 000 руб. / 3 кв.) на 30 июня, 30 сентября и 31 декабря 2014 г. За 2014 г. был налог к уплате в бюджет.

14 мая 2015 г. организация этот автомобиль продает. Поскольку 3 лет с момента начала учета его стоимости в расходах не прошло, придется пересчитывать базу по «упрощенному» налогу. Алгоритм действий будет такой.

ШАГ 1. Из расходов 2014 г. исключаем стоимость автомобиля — 1 200 000 руб.

ШАГ 2. По Классификации основных средств, включаемых в амортизационные групп ы утв. Постановлением Правительства от 01.01.2002 № 1. автомобиль относится к 3-й амортизационной группе (имущество со сроком полезного использования свыше 3 лет до 7 лет включительно).

Организация установила для автомобиля минимальный СПИ — 3 года и 1 месяц, то есть 37 месяцев. И решила начислять амортизацию по нему линейным методом. Норма амортизации: 1/37. Срок начисления амортизации с июня 2014 г. по май 2015 г. — 12 месяцев.

В расходы 2014 г. включаем:

амортизационную премию в размере 30% — 360 000 руб. (1 200 000 руб. х 30%). Ее включаем в расходы в июне — месяце, следующем за месяцем ввода автомобиля в эксплуатацию;амортизацию за июнь — декабрь — 158 919 руб. ((1 200 000 руб. – 360 000 руб.) / 37 мес. х 7 мес.), в том числе:

— во II квартале — 22 703 руб. ((1 200 000 руб. – 360 000 руб.) / 37 мес. х 1 мес.);

— в III квартале — 68 108 руб. ((1 200 000 руб. – 360 000 руб.) / 37 мес. х 3 мес.);

— в IV квартале — 68 108 руб. ((1 200 000 руб. – 360 000 руб.) / 37 мес. х 3 мес.).

В расходы 2015 г. включаем амортизацию за январь — май — 113 513 руб. ((1 200 000 руб. – 360 000 руб.) / 37 мес. х 5 мес.), в том числе:

в I квартале — 68 108 руб. ((1 200 000 руб. – 360 000 руб.) / 37 мес. х 3 мес.);во II квартале — 45 405 руб. ((1 200 000 руб. – 360 000 руб.) / 37 мес. х 2 мес.).

Общая сумма амортизации за весь период — 272 432 руб. (158 919 руб. + 113 513 руб.).

Недоамортизированную к моменту продажи стоимость ОС в сумме 567 568 руб. (1 200 000 руб. – 360 000 руб. – 272 432 руб.) организация в расходах учитывать не стала, так как не хочет спорить с налоговиками.

ШАГ 3. По результатам расчетов за 2014 г. получился налог к доплате в размере 102 163 руб. а за I квартал 2015 г. — авансовый платеж к уменьшению (переплата) в сумме 10 216 руб. А общая недоимка составила 91 947 руб. (102 163 руб. – 10 216 руб.). Организация заплатила ее 18 мая 2015 г. Расчет всех сумм приведен в таблице ниже.

В результате общая сумма пеней составила 3589,28 руб. Ее организация уплатила вместе с недоимкой 18.05.2015.

Уточненная декларация за 2014 г. с налогом к доплате представлена в ИФНС уже после уплаты недоимки и пеней.

ШАГ 4. Составляем бухгалтерскую справку. В ней укажем, что автомобиль продан 14 мая 2015 г. а расходы по нему учтены при УСН в 2014 г. В справку переносим расчеты из шага 2, суммы авансовых платежей и налога по периодам из графы 4 таблицы, приведенной ниже, а также указываем сумму пеней.

В КУДиР за 2014 г. исправления не вносим.

В разделе I КУДиР за I квартал 2015 г. в последний день квартала (31.03.2015) последней записью отражаем сумму амортизации, начисленной за январь — март 2015 г. по проданному автомобилю.

В разделе I КУДиР за II квартал 2015 г. показываем:

в день получения денег за проданный автомобиль (14.05.2015) — выручку от реализации;в последний день квартала (30.06.2015) последней записью — сумму амортизации, начисленной за апрель — май 2015 г. по проданному автомобилю.

В раздел II КУДиР никакие записи не вносим.

ПродажаОС при УСН «доходы»сопряжена с некоторыми особенностями налогового учета. И если продажа основных средств на упрощенке с объектом «доходы» не представляет особых сложностей, то аналогичная хозоперация на УСН «доходы за вычетом расходов» требует более детального рассмотрения.

Продажа основных средств при УСН: доход и его признаниеВ расчетах налоговой базы при УСН, по общим правилам налогового законодательства, участвуют доходы от реализации. Это в полной мере касается и хозопераций по реализации упрощенцем ОС (п. 1 ст. 346.15 НК РФ), выручка от продажи которого — поступления, как денежные, так и натуральные (п. 1 ст. 346.15, п. 2 ст. 249 НК РФ). Иными словами, доход от продажи ОС состоит из любых поступлений, полученных упрощенцем по договору поставки ОС (деньги, другое имущество, векселя и т.д.).

При этом учет дохода производится упрощенцем в сумме, которая указана в документе, свидетельствующем об исполнении договорных условий. Что касается даты получения дохода, по нормам п. 1 ст. 346.17 НК РФ это может быть:

Для данной разновидности «упрощенного» объекта, согласно п. 2 ст. 346.18 НК РФ, налоговая база состоит из доходов упрощенца, скорректированных на сумму его расходов. При этом доходы определяют по правилам, закрепленным в ст. 346.15 НК РФ. Таким образом, выручку от продажи ОС обязательно следует учесть в качестве дохода при расчете «упрощенного» налога. При заполнении декларации такие доходы отражают поквартально в стр. 210–213 раздела 2.2 в нарастающем порядке.

Упрощенцы относительно рассматриваемого в данном разделе статьи налогового объекта могут скорректировать доходы на расходы, приведенные в ст. 346.16 НК РФ. При расчете налоговой базы упрощенцам разрешено вычитать из полученных ими доходов расходы по приобретению ОС (подп. 1 п. 1 ст. 346.16 НК РФ).

Правда, впоследствии при продаже этих ОС упрощенцам не разрешается включать их остаточную стоимость в расходы, поскольку такого вида расходов закрытый перечень п. 1 ст. 346.16 НК РФ не предусматривает. Такого же мнения придерживаются и сами налоговики в письме МФ РФ от 13.02.2015 г. № 03-11-06/2/6557.

А вот мнения арбитров разделяются. Для отстаивания своей точки зрения упрощенцам можно взять на вооружение постановление ФАС Уральского округа от 14.11.2012 г. № Ф09-10644/12 по делу № А60-41958/11, в котором суд, оперируя нормами п. 3 ст. 346.16, подп. 1 п. 1 ст. 268 НК РФ, сделал вывод, что в случае реализации амортизируемого ОС доход от данной операции корректируется на его остаточную стоимость. Однако стоит понимать, что подобную позицию, скорее всего, упрощенцам придется отстаивать в суде.

В каких случаях делают пересчет налоговой базы?При продаже ОС упрощенцем нередко возникают ситуации, требующие уточнения налоговой базы. Причем неважно, было ли ОС куплено в период работы на УСН или до перехода на него.

По нормам п. 3 ст. 346.16 НК РФ, если продается ОС со сроком полезного использования до 15 лет и продажа объекта осуществлена ранее, чем истечет 3 года с даты признания расходов на его приобретение (или же ранее, чем истечет 10 лет для ОС со сроком полезного использования, превышающим 15 лет), необходимо сделать перерасчет налоговой базы за все время использования данного ОС. И наоборот — если вышеуказанные сроки (3 года или 10 лет) прошли, то расходы не пересчитывают.

Перерасчет налоговой базы осуществляется так:

Согласно п. 4 ст. 259 НК РФ амортизацию по ОС, купленному фирмой в период ее работы на УСН, начисляют с начала того месяца, который идет за месяцем ввода ОС в эксплуатацию. Если же ОС куплено фирмой до перехода на упрощенку, то амортизацию начисляют с января года, в котором был произведен переход на УСН (подп. 3 п. 3 ст. 346.16 НК РФ). Причем то же правило действует и для ОС, которые, в соответствии с законами РФ, подлежат госрегистрации.

Что касается окончания начисления амортизации, ее прекращают начислять с начала месяца, следующего за тем, в котором было продано амортизируемое ОС (п. 5 ст. 259.1 НК РФ).

Следовательно, если продажа ОС упрощенцем была произведена «досрочно», то в расходах учитывают сумму амортизации, которую начислили с 1-го числа месяца, следующего за тем, в котором оно было введено в эксплуатацию (или же с 1 января года, в котором произошел переход на УСН), до 1-го числа месяца, идущего за тем, в котором оно было реализовано.

Амортизацию в налоговом учете, согласно п. 1 ст. 259 НК РФ, начисляют только двумя способами: линейным и нелинейным. При этом упрощенец как налогоплательщик может выбрать приоритетный для себя способ самостоятельно.

Линейный способ заключается в начислении амортизации по конкретному обособленному имущественному объекту (ст. 259.1 НК РФ). Нелинейный метод предполагает начисления по совокупности ОС — амортизационной группе (ст. 258, 259.2 НК РФ).

Какой же из этих двух методов выбрать в нашем случае? Нам представляется, что при продаже ОС на упрощенке пересчитать налоговую базу с корректным выполнением абсолютно всех требований гл. 25 НК РФ, которые установлены для нелинейного способа начисления амортизации, довольно сложно. Поэтому в данном случае будет разумно использовать менее трудоемкий линейный метод.

Кратко вспомним, что он из себя представляет. Начисление амортизации по линейному способу начинается с определения амортизационной нормы для каждого ОС, рассчитываемой таким образом:

Здесь K — амортизационная норма, выраженная в % к первоначальной стоимости ОС;

n — срок полезного использования ОС в месяцах.

Далее мы должны определить непосредственно сумму месячной амортизации по следующей формуле:

Здесь Пс — первоначальная стоимость ОС;

К — уже знакомая нам амортизационная норма.

Следующие наши шаги по пересчету налоговой базы:

С помощью перечисленных действий мы и определим уточненную налоговую базу, представляющую из себя доходы, скорректированные на величину измененных расходов.

Какие следует произвести доплаты?Итак, мы произвели корректировку налоговой базы. Но на этом наши расчеты не закончились. Теперь нам требуется определить непосредственно саму скорректированную сумму единого «упрощенного» налога, исчисляемую как произведение скорректированной налоговой базы и налоговой ставки для объекта «доходы за вычетом расходов», равной 15%. И, наконец, определяем сумму налога, которую придется доплатить в бюджет: она будет равна разности между суммой налога, который был рассчитан с учетом затрат на приобретение ОС, и суммы налога, скорректированного на амортизацию по правилам гл. 25 НК РФ.

Но и это еще не все. Поскольку у нас образовалась недоплата, мы должны рассчитать пени за период с даты принятия к учету произведенных расходов до даты продажи ОС. На этом же настаивает финансовое ведомство, выразившее свое мнение в письме МФ РФ от 15.03.2013 г. № 03-11-06/2/8060.

Как рассчитываются пени? Пени считают за каждый день просрочки, начиная со дня, следующего за рубежным сроком платежа. Ставку для расчета пени, согласно ст. 75 НК РФ, принимают равной 1/300 действующей ставки рефинансирования ЦБ РФ.

И опять-таки на этом рано ставить точку. Кроме расчета и уплаты налога и пеней упрощенец обязан подать в ФНС уточненную декларацию по единому налогу за все налоговые периоды использования ОС, как того требует ФНС РФ в письме от 14.12.2006 г. № 02-6-10/233@. В уточненках измененные суммы расходов показываются в стр. 220–223 раздела 2.2, а новая сумма налога — в разделах 1.2 и 2.2.

А вот изменения в книгу учета доходов и расходов вносить не надо. Достаточно будет оформить уточнение расходов в бухгалтерской справке — такие разъяснения дают налоговики в письме ФНС РФ от 14.12.2006 г. № 02-6-10/233@.

Продажа ОС при работе на УСН «доходы»Если же мы говорим об объекте «доходы» на УСН, то стоит понимать, что в данном случае при расчете налоговой базы затраты на покупку ОС участвовать не будут — об этом говорит п. 1 ст. 346.18 НК РФ.

Таким образом, при работе на упрощенке с объектом «доходы» выручку от продажи имущества принимают в состав налоговой базы по единому налогу. В декларации доход от продажи ОС отражают в стр. 110–113 раздела 2.1 поквартально в нарастающем порядке.

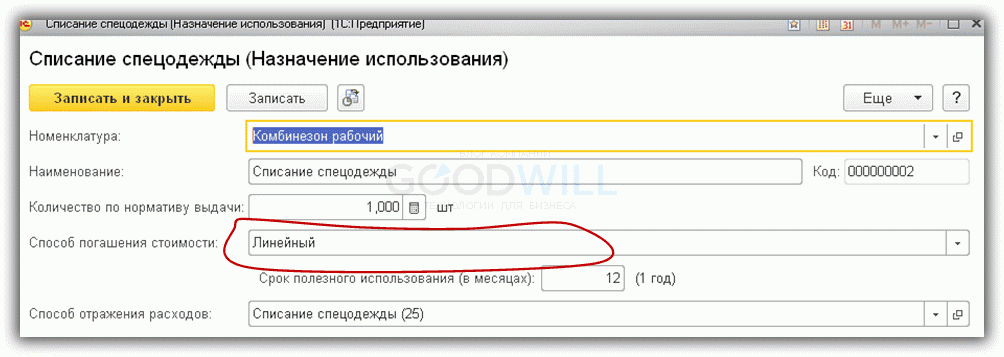

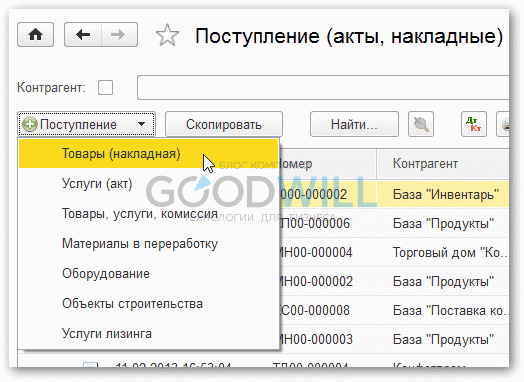

Учет ОС завершается при ликвидации ОС или же его продажи. В программе 1с 8.2 для этой цели предвидено документы Списание ОС, Подготовка к передаче ОС, Передача ОС (рис.1). Рассмотрим каждый из них в отдельности.

Допустим раз в пол года Вы проводите Инвентаризацию ОС, о которой мы еще будем говорить в другой статье. По итогам инвентаризации, есть ОС не рабочие, по заключению техосмотра – ремонту не подлежат, их нужно списать с баланса предприятия. Для этого предназначен документ Списание ОС (рис.2).

Документы - Основные средства – Списание ОС

Последовательно заполняем документ:

1.Название организации, дату, если она не текущая;

2.Причина списания, событие для регламентированного и бухгалтерского учета (при отсутствии в списке, причину можно добавить в соответствующем справочнике, через «Добавить» (рис.6).

3.Устанавливаем счет БУ «Прочие расходы» и субконто списания, выбираем соответствующее операции налоговое назначение затрат.

4.В поле Основное средство выбираем наименования ОС из справочника (рис.4), или же вносим инвентарный номер, Enter и наименование ОС подтягивает из справочника автоматически. Для выбора ОС можно воспользоваться Подбором.

5.Поля с числовыми значения Стоимость, Амортизация, Остаточная стоимость (рис.4-5) - заполняются автоматически с помощью Заполнить (Для списка ОС или По наименовании – для всех однотипных ОС, по наименованию введенному в таблице.)Если стоимость ОС списана на затраты при вводе в эксплуатацию – отображается в строке Списано при принятии. Проводим документ списания.

Подготовка к передаче ОС

Документ подготовка к передаче, может предшествовать документу Передача ОС.

Документы – Основные средства – Подготовка к передаче ОС

В нем заполняем такие поля:

1.Собитие для регламентированного и управленческого учета (рис.7);

2.Вибираем из справочника наименование ОС и заполняем табличную часть с помощью «Заполнить»(рис.7 – 8);

Документы – Основные средства – Передача ОС

Документ заполняется в случае продажи ОС. Структура здесь посложнее предыдущих двух (рис.9-19). Сначала заполняем «шапку» документа(рис.9-10):

На закладке Основные средства выбираем наименование ОС, и с помощью «Заполнить», делаем автоматическое заполнение полей числовыми значениями (рис.11-13). Устанавливаем значения в незаполненных полях: налоговое назначение, счет учета НДС, счет продажи (рис.13)

На закладке «Дополнительно» устанавливаем наименование грузополучателя, адрес доставки и подразделение (рис.14)

На закладке параметры взаиморасчетов устанавливаем соответствующие счета БУ (рис.15).

На закладке комиссия, указываем членов комиссии согласно приказу о списании (рис.16).

На закладке «Печать накладной» устанавливаем нужные для печатной формы параметры(рис.17).

И выводим документ на печать(рис.18)

Печатная форма документа выглядит так(рис.19):

Материал подготовлен на основе диска ИТС

Торговый дом «Комплексный» приобретает у ООО «ОргСити» набор мебели общей стоимостью 65 903,00 руб. (в т. ч. НДС 18 % – 10 053,00 руб.), который требует сборки. Сборку осуществляет ООО «ОргСити», стоимость работ – 5 900,00 руб. (в т. ч. НДС 18 % – 900,00 руб.). Через месяц было принято решение купить дополнительный модуль – 2 кресла общей стоимостью 11800, 00 руб. (в т. ч. НВС 18 % – 11800). Через 3 мес. данное ОС было списано из производства по причине ветхости (поломки).

Выполняются следующие хозяйственные операции:

Для выполнения операций 1. «Поступление основного средства» необходимо создать документ «Поступление товаров и услуг». В результате проведения этого документа будут сформированы соответствующие проводки.

Создание документа «Поступление товаров и услуг» (рис. 1 ):

Вызов из меню: Покупки и продажи – Поступление товаров и услуг.

Заполнение документа «Поступление товаров и услуг» (рис. 2 ):

Результат проведения документа «Поступление товаров и услуг» (рис. 3 ):

Для просмотра проводок нажмите кнопку Результат проведения документа.

Регистрация оплаты поставщикуДля выполнения операций 2. «Регистрация оплаты поставщику» необходимо сначала создать документ «Платёжное поручение», а затем на основании этого документа ввести документ «Списание с расчётного счёта».

Оплата «Набор мебели» производится после его оприходования, т. е. документ «Поступление товаров и услуг» уже создан. Документ «Платёжное поручение» можно ввести на основании документа «Поступление товаров и услуг», по которому основное средство было оприходовано.

Создание документа «Платёжное поручение» (рис.4 .):

.

.Заполнение документа «Платёжное поручение» (рис. 5 ):

После получения выписки банка, в которой зафиксировано списание денежных средств с расчётного счёта, необходимо подтвердить ранее созданный документ «Списание с расчётного счёта» для формирования проводок.

Подтверждение документа «Списание с расчётного счёта» (рис. 6) :

Результат проведения документа «Списание с расчётного счёта» (рис. 7 ):

При проведении документа сформирована запись по дебету счёта 60.01. т. к. по условиям нашего примера сначала зафиксирован факт получения материальных ценностей (основного средства), затем факт оплаты, т. е. на момент оплаты имела место кредиторская задолженность перед поставщиком.

ПримечаниеОсновные средства принимаются к учёту по первоначальной стоимости . При покупке первоначальной стоимостью основного средства для целей бухгалтерского учёта является стоимость его приобретения, которая складывается из собственной стоимости основного средства и дополнительных расходов, связанных с его приобретением (п. 8 ПБУ 6/01 «Учёт основных средств»):

В первоначальную стоимость основного средства не включается сумма НДС, если объект основных средств используется в деятельности, облагаемой НДС и не попадает под действие п. 2 ст. 170 НК РФ .

При принятии основного средства к учёту, сформировавшаяся первоначальная стоимость переносится с кредита счёта 08 в дебет счёта 01 «Основные средства» (в некоторых случаях в дебет счёта 03 «Доходные вложения в материальные ценности»).

Первоначальная стоимость остаётся неизменной в течение всего срока службы основного средства, за исключением некоторых случаев, таких как переоценка, модернизация и др.

Учёт основных средств на предприятии ведётся пообъектно, т. е. каждая единица основных средств должна иметь свой инвентарный номер .

Передача мебели на сборкуДля выполнения операции 2 «Передача мебели на сборку» необходимо создать документ «Передача оборудования в монтаж». В результате проведения документа будут сформированы соответствующие проводки.

Создание документа «Передача оборудования в монтаж» (рис. 8 ):

Заполнение документа «Передача оборудования в монтаж» (рис. 9 ):

Результат проведения документа «Передача оборудования в монтаж» (рис. 10 ):

При проведении документа сформировались проводки по дебету счёта 08.03 «Строительство объектов основных средств» с кредита счетов 08.04 «Приобретение объектов основных средств». Из корреспонденции счетов видно, что по дебету счёта 08.03 формируется первоначальная стоимость собираемого объекта основных средств - набора мебели «Премиум».

Учёт работ подрядчика по сборке мебелиСтоимость работ подрядчика по сборке мебели включается в первоначальную стоимость основного средства. Поэтому для выполнения операций 2. «Учёт работ подрядчика по сборке мебели» необходимо создать документ «Поступление товаров и услуг». В результате проведения этого документа будут сформированы соответствующие проводки.

Создание документа «Поступление товаров и услуг» :

Информация по принятым работам и услугам заполняется на закладке Услуги . Необходимо ввести наименование, количество, цену, сумму НДС, счёт учёта затрат и прочие данные по поступающим услугам (работам).

Результат проведения документа «Поступление товаров и услуг» (рис. 12 ):

При проведении документа стоимость подрядных работ по сборке включена в дебет счёта 08.03 «Строительство объектов основных средств», т. е. в первоначальную стоимость объекта основных средств - набора мебели «Премиум».

Для того чтобы проверить сформированную стоимость собранного объекта основных средств, мы можем воспользоваться отчётом Оборотно-сальдовая ведомость по счёту 08 (в нашем случае - по субсчёту 08.03 ).

Для этого выполните следующее (рис. 13 ):

В оборотно-сальдовой ведомости по счёту 08.03 видно, что сформирована стоимость объекта «Набор мебели «Премиум» в размере 60850,00 руб. которая включает стоимость элементов мебели, переданных на сборку - 55 850,00 руб. и стоимость сборки - 5 000,00 руб. Стоимость объекта основного средства сформирована правильно.

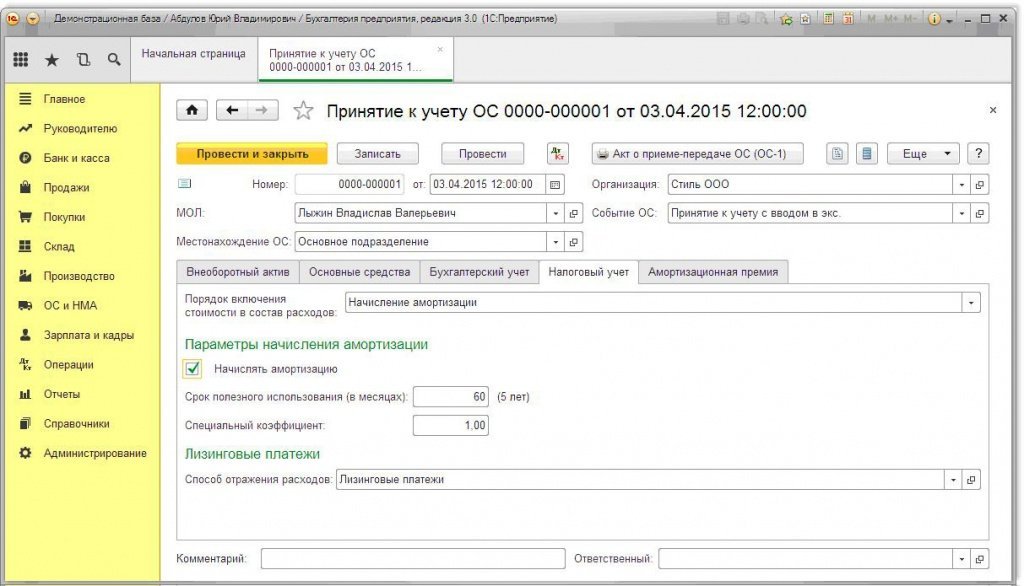

Принятие к учёту основного средстваДля выполнения операции 4. «Принятие к учёту основного средства» необходимо создать документ «Принятие к учёту ОС». Данный документ регистрирует факт завершения формирования первоначальной стоимости объекта основных средств и (или) его ввода в эксплуатацию. В результате проведения этого документа будут сформированы соответствующие проводки.

Первоначальная стоимость объекта, который планируется принять к учёту в качестве основных средств, формируется на счёте 08 «Вложения во внеоборотные активы».

Перед принятием объекта к учёту в качестве основных средств у бухгалтера может возникнуть вопрос: какова текущая сформировавшаяся стоимость объекта (с учётом всех затрат на приобретение)? Для получения такой информации можно воспользоваться отчётом Оборотно-сальдовая ведомость по счёту 08 (для рассматриваемого примера - по субсчёту 08.03 )

Стоит отметить, что на субсчёте 08.03 поддерживается количественный учёт (в отличие от счёта 01 «Основные средства»).

Единицей измерения основных средств является инвентарный объект, поэтому при приобретении нескольких однотипных объектов, которые учтены на счёте 08.03 в количественном выражении (например: поступили компьютеры в количестве 3 шт.), необходимо вводить в эксплуатацию (принимать к учёту) каждый объект в отдельности и присваивать ему уникальный инвентарный номер (например: компьютер №1: инвент. №000001; компьютер №2: инвент. №000002; компьютер №3: инвент. №000003).

В рассматриваемом примере основное средство (гладильная система) поступает в количестве 1 шт.

Создание документа «Принятие к учёту ОС» (рис. 14 ):

Заполнение документа «Принятие к учёту ОС» (рис. 15 ):

Результат проведения документа «Принятие к учёту ОС» (рис. 18 ):

Кроме проводок по бухгалтерскому и налоговому учёту в окне Результат проведения документа (рис. 18) можно проверить данные, введённые в различные регистры программы при принятии к учёту основного средства. Для этого необходимо переходить к соответствующим закладкам.

Амортизация основных средств (линейный способ)Амортизация основных средств - это процесс переноса стоимости основных средств по мере износа на производимый с их помощью продукт или на услуги.

Начисление амортизации при поступлении основных средств производится с месяца, следующего за месяцем ввода в эксплуатацию основного средства.

В бухгалтерском учёте годовая сумма амортизации основных средств может определяться одним из следующих способов (п. 18 ПБУ 6/01 «Учёт основных средств»):

В налоговом учёте применяются следующие методы начисления амортизации (п. 1 ст. 259 НК РФ):

Выбор способов (методов) начисления амортизации должен быть закреплён в учётной политике организации.

Суммы начисленной амортизации ежемесячно отражаются по кредиту счёта 02 «Амортизация основных средств» в корреспонденции со счетами затрат.

Расчёт суммы амортизации за месяцДля выполнения операции 5 «Амортизация ОС» необходимо создать документ «Регламентная операция» с видом операции «Амортизация и износ основных средств». В результате проведения документа будут сформированы соответствующие проводки.

Создание документа «Регламентная операция» с видом операции «Амортизация и износ основных средств» (рис. 19 ):

Заполнение документа «Регламентная операция» с видом операции «Амортизация и из-нос основных средств» (рис. 20 ):

Результат проведения документа «Регламентная операция» с видом операции «Амор-тизация и износ основных средств» (рис. 21 ):

Формирование печатной формы Ведомости амортизации ОС (рис. 22 ):

Проверка расчёта амортизации по основному средству:

Проверим расчёт амортизации за май 2012 г. по основному средству «Набор мебели ”Премиум”». Согласно учётной политике, амортизация начисляется линейным способом.

Сумма амортизации за месяц рассчитывается как отношение первоначальной (восстано-вительной) стоимости основного средства к сроку полезного использования (в месяцах). Сумма амортизации компьютерной швейной машины: 60850 / 40 = 1521,25 рублей.

Амортизация рассчитана правильно.

Модернизация ОСПри отражении операций, связанных с увеличением первоначальной стоимости основных средств и изменением срока их полезного использования в бухгалтерском учёте, следует руководствоваться ПБУ 6/01 (утв. приказом Минфина России от 30.03.2001 № 26н) и Методическими указаниями по учёту основных средств (утв. приказом Минфина России от 13.10.2003 № 91н), а при отражении в налоговом учёте - главой 25 НК РФ.

Согласно установленным перечисленными актами правилам, изменение первоначальной стоимости основных средств, по которой они приняты к бухгалтерскому учёту, допускается в случае достройки, дооборудования, реконструкции, модернизации, частичной ликвидации и переоценки основных средств. При этом затраты на модернизацию и реконструкцию могут увеличивать первоначальную стоимость основных средств такого объекта, если в результате модернизации и реконструкции улучшаются (повышаются) первоначально принятые нормативные показатели функционирования (срок полезного исполь-зования, мощность, качество применения и т. п.) такого основного средства. Аналогичные правила установлены и для налогового учёта.

Срок полезного использования в бухгалтерском учёте должен быть пересмотрен, если в результате проведённой реконструкции или модернизации произошло улучшение (повышение) первоначально принятых нормативных показателей функционирования объекта основных средств. При увеличении срока полезного использования основного средства в бухгалтерском учёте, он может быть увеличен и для целей налогового учёта, однако только в пределах сроков, установленных для той амортизационной группы, в которую ранее было включено такое основное средство.

В программе «1С:Бухгалтерия 8» для отражения увеличения первоначальной стоимости основных средств по бухгалтерскому и налоговому учёту, а также для изменения срока их полезного использования предназначен документ «Модернизация ОС».

Для выполнения операции 5. «Модернизация ОС» необходимо создать документ «Модернизация ОС». Данный документ регистрирует факт модернизации (реконструкции) основных средств для целей бухгалтерского и налогового учёта. В результате проведения этого документа будут сформированы соответствующие проводки.

Сбор затрат по модернизацииПриобретаемые у сторонних поставщиков товары принимаются на учёт при помощи документа «Поступление товаров и услуг» с видом операции «покупка, комиссия» (заполнение документа происходит аналогично 1. Поступление ОС. В нашем примере на закладке «Товары» этого документа следует заполнить информацию о принимаемых на учёт креслах. Поскольку модуль предназначен для модернизации оборудования, его можно учесть на счёте 10.05 «Запасные части» (рис.23 ).

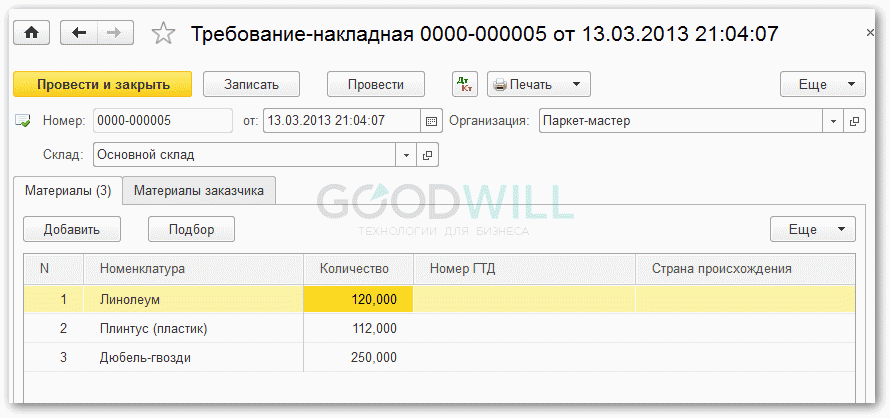

Стоимость принятого на учёт модуля памяти после его монтажа в системный блок компьютера, следует также отнести на объект строительства «Компьютер». Это можно сделать при помощи документа «Требование-накладная».

Создание документа «Требование-накладная» (рис. 24 ):

Заполнение документа «Требование-накладная» (рис. 25 ):

На закладке Материалы вводятся данные по материалам, передаваемым в производство (наименование, количество), а также указывается счёт учёта, на котором числятся данные материалы.

Результат проведения документа «Требование-накладная» (рис. 26 ):

При проведении документа будет сделана проводка, относящая стоимость модуля памяти с кредита счёта 10.05 в дебет счёта 08.03. В результате все затраты по модернизации ком-пьютера будут собраны на счёте 08.03.

Увеличение первоначальной стоимостиПосле того как затраты, относящиеся к модернизации основного средства, будут отнесены на объект строительства, можно заполнять документ «Модернизация ОС», при помощи ко-торого сумма таких затрат будет перенесена с объекта строительства на основное средство.

Создание документа «Модернизация ОС» (рис. 27 ):

Заполнение документа «Модернизация ОС» (рис. 28 ):

Результат проведения документа «Модернизация ОС» (рис. 29 ):

Примечание 1Для организаций, уплачивающих налог на прибыль, колонки Новый срок исп. (НУ), Стоимость (НУ), Сумма модерн. (НУ) заполняются аналогично бухгалтерскому учёту. В поле Общая сумма (НУ) отображается первоначальная стоимость основного средства с учётом модернизации.

Если необходимо начислить амортизационную премию, то в шапке документа устанавливается флажок Включить амортизационную премию в состав расходов . Тогда в поле Сумма амортизационной премии (НУ) указывается сумма амортизационной премии, которая будет включена в состав расходов. На закладке Налоговый учёт указывается счёт затрат и соответствующая ему аналитика для включения амортизационной премии в состав расходов.

Для организаций, применяющих ПБУ 18 «Учёт расчётов по налогу на прибыль», колонки Сумма модерн. (ПР), Сумма модерн. (ВР), Стоимость (ПР), Факт. аморт (ПР) заполняются по данным бухгалтерского учёта.

Примечание 2При упрощённой системе налогообложения заполняются следующие реквизиты на закладке Налоговый учёт (УСН) :

… для целей бухгалтерского учёта

Согласно разъяснениям Минфина России, в бухгалтерском учёте при увеличении первона-чальной стоимости объекта основных средств в результате модернизации и реконструкции амортизация должна начисляться исходя из остаточной стоимости объекта, увеличенной на затраты на модернизацию и реконструкцию, и оставшегося срока полезного использования (письмо Минфина России от 23.06.2004 № 07-02-14/144).

Следовательно, после проведения модернизации должна быть вычислена стоимость, кото-рая будет служить базой для дальнейшего начисления амортизации. Она определяется следующим образом (рис.30 ).

Полученная сумма отражается в поле Ост. стоимость (БУ) . В нашем примере эта сумма составит 67 807,50 руб. (60850 – 1521,25 - 1521,25 + 10 000).

При проведении документа Модернизация ОС остаточная стоимость и оставшийся срок по-лезного использования запоминаются. В нашем примере оставшийся срок полезного ис-пользования равен 38 мес. (40 - 2).

Новая стоимость и новый срок использования для начисления амортизации применяются, начиная с месяца, следующего за месяцем, в котором была проведена модернизация.

В нашем примере, начиная с июля 2012 года, сумма амортизационных отчислений для це-лей бухгалтерского учёта составит 1784,41 руб. (67 807,50. 38).

… для целей налогового учёта

Порядок начисления амортизации после проведения модернизации для целей налого-вого учёта, отличается от того, как это принято в бухгалтерском учёте. Правила начис-ления амортизации в налоговом учёте установлены статьёй 259 НК РФ.

Начиная с месяца, следующего за месяцем, в котором была проведена модернизация для расчёта амортизации используется изменившаяся первоначальная стоимость и срок полезного использования.

В нашем примере, начиная с июля 2012 года, сумма амортизационных отчислений для целей налогового учёта составит 1771,25 руб. (70850,00. 40).

Выбытие основного средства (неполная амортизация)Выбытие основных средств имеет место в случаях: продажи, прекращения использования вследствие морального или физического износа, ликвидации при аварии и других случаях.

При выбытии основного средства выполняется списание первоначальной стоимости объ-екта со счёта 01 «Основные средства» и начисленной амортизации со счёта 02 «Аморти-зация основных средств». При этом согласно п. 22 ПБУ 6/01 «Учёт основных средств» не-обходимо последний раз начислить амортизацию в месяце выбытия.

Разница между первоначальной стоимостью и суммой начисленной амортизации (остаточ-ная стоимость) определяется при списании объекта основных средств на счёте 01 «Основ-ные средства». Для этого предназначен субсчёт 01.09 «Выбытие основных средств».

Остаточная стоимость объекта основных средств относится в дебет счёта 91.02 «Прочие расходы» с последующим списанием на финансовые результаты (убыток от выбытия).

В соответствии с пп. 8 п. 1 ст. 265 НК РФ в целях налогообложения прибыли организаций расходы на ликвидацию выводимых из эксплуатации основных средств, включая суммы недоначисленной в соответствии с установленным сроком полезного использования амор-тизации, включаются в состав внереализационных расходов, не связанных с производст-вом и реализацией.

Списание основного средстваДля выполнения всех операций, указанных в таблице примера, необходимо ввести доку-мент «Списание ОС».

Заполнение документа «Списание ОС» (рис. 32 ):

Результат проведения документа «Списание ОС» (рис. 33 ):

В результате проведения документа «Списание ОС» сформированы проводки по начисле-нию амортизации в месяце выбытия, остаточная стоимость основного средства отнесена на затраты в дебет счёта 91.02 «Прочие расходы».

Материал подготовлен на основе диска ИТС

Администрация Сайта предлагает Пользователям Услуги (предоставление информации, контента) Сайта http://4dk-soft.ru/ 1С :Ф ранчайзинг фирмы «1С» компания Первый Дом Консалтинга «Что делать Консалт» на условиях, являющихся предметом настоящего Пользовательского соглашения.

Настоящее Пользовательское соглашение (далее – Соглашение) рассматривается Администрацией Сайта http://4dk-soft.ru/ как публичная оферта в соответствии со ст. 437 Гражданского кодекса Российской Федерации.

Регистрация Пользователя в целях получения Услуг означает принятие условий настоящего Соглашения в соответствии со ст.438 Гражданского кодекса Российской Федерации.

Пользуясь Услугами Сайта http://4dk-soft.ru/. Пользователь соглашается соблюдать условия настоящего Соглашения.

Пользователь осознает и соглашается, что предоставление Услуг на Сайте может сопровождаться рекламой и что наличие данной рекламы является необходимым условием получения Услуг. Пользователь также понимает и соглашается, что предоставление Услуг может сопровождаться сообщениями от http://4dk-soft.ru/. такими, как служебные сообщения, автоматические уведомления и новостные рассылки.

Администрация Сайта предоставляет доступ к Услугам (информации и контенту) всем заинтересованным лицам в соответствии с настоящим Пользовательским соглашением и действующим законодательством Российской Федерации.

Согласие Пользователя на принятие условий настоящего Соглашения выражается в форме нажатия Пользователем кнопок «Отправить», «Подписаться» или «Зарегистрировать сертификат», помещенных под формой регистрации.

1. Основные понятия, используемые в настоящем Соглашении.

1.1. Сайт – Сайт 1С :Ф ранчайзинг фирмы «1С» компания Первый Дом Консалтинга «Что делать Консалт». расположенный в информационно-телекоммуникационной сети «Интернет» (далее – сеть Интернет) по адресу (доменному имени) http://4dk-soft.ru/.

1.2. Услуги – заказ продуктов и услуг по обслуживанию программных продуктов «1С», их настройке и внедрению, консалтинговых и проектных работ, заказ обратного звонка, а также информация, контент, указанные в п.1.3 и 1.4 настоящего Соглашения, предоставляемые Администрацией Сайта Пользователю (далее – Услуги). В понятие Услуги включается также прием от Пользователя справочной информации и других материалов, предоставляемых Пользователем Администрации Сайта, в том числе в целях оценки сервиса.

1.3. Контент - электронные подборки документов, электронные версии журналов, новостные рассылки, диски и другие материалы.

1.4. Информация – аналитические, справочные, справочно-правовые и другие сопутствующие материалы, в том числе печатные издания, предоставляемые Пользователю по его запросу Администрацией Сайта в электронной, бумажной форме или форме обратного звонка.

1.5. Сервисы Сайта – разделы Сайта, позволяющие получить Услуги, указанные в п.1.2 настоящего Соглашения, путем заполнения регистрационной формы и нажатия кнопок «Отправить», «Зарегистрироваться», «Записаться» «Подписаться», «Сохранить», «Зарегистрировать сертификат».

1.6. Регистрация Пользователя на Сайте (ранее и далее – Регистрация на Сайте, Регистрация) – оставление Пользователем своих контактных данных, указанных в п.4.3 настоящего Соглашения, в целях получения запрашиваемой Услуги. Регистрация осуществляется путем заполнения регистрационной формы, представленной на Сервисах Сайта, и нажатия кнопок «Отправить», «Зарегистрироваться», «Записаться» «Подписаться», «Сохранить», «Зарегистрировать сертификат». Регистрация является одноразовой и осуществляется при каждом запросе контента или информации.

2. Статус Пользовательского соглашения

2.1. Настоящее Пользовательское соглашение (ранее и далее – Соглашение) определяет условия предоставления Администрацией Сайта Услуг, указанных в п.1.2 настоящего Соглашения Пользователю, а также права и обязанности Пользователя и Администрации Сайта.

2.2. Предметом настоящего Соглашения является предоставление Администрацией Сайта Пользователям Услуг, указанных в п.1.2 настоящего Соглашения, а также возникающие при этом отношения.

2.3. Настоящее Соглашение может быть изменено и/или дополнено Администрацией Сайта в одностороннем порядке без какого-либо специального уведомления.

2.4. Настоящее Соглашение является открытым и общедоступным документом. Действующая редакция Соглашения располагается в сети Интернет по адресу: http://www.4dk-soft.ru/soglashenie/..

3. Статус Администрации Сайта

3.1. Администрация Сайта http ://4 dk - soft. ru / (ранее и далее – Администрация Сайта, Администрация) в настоящем Соглашении и иных специальных документах, размещенных на Сайте, понимается как Закрытое акционерное общество «Что делать Внедрение», юридическое лицо, созданное по законодательству Российской Федерации и зарегистрированное по адресу: 107140, Москва, ул. Краснопрудная. д.12/1 стр. 1 п.15,17.

3.2. Обращения, предложения и претензии физических и юридических лиц к Администрации Сайта в связи с настоящим Соглашением, а также запросы уполномоченных законодательством Российской Федерации лиц могут быть направлены на почтовый адрес ЗАО «ЧДВ»: 117083, Москва, ул. Мишина, 56.

3.3. Никакие положения настоящего Соглашения не предоставляют Пользователю право на использование фирменного наименования, товарных знаков, доменных имен и иных отличительных знаков Администрации Сайта. Право на использование фирменного наименования, товарных знаков, доменных имен и иных отличительных знаков Администрации Сайта может быть предоставлено исключительно по письменному соглашению с Администрацией Сайта.

4. Регистрация и статус Пользователя

4.1. Регистрация Пользователя на Сайте в целях получения Услуг является бесплатной, добровольной и производится по адресу в сети Интернет: http://4dk-soft.ru/.

4.2. Пользователем является физическое лицо, зарегистрированное на Сайте в соответствии с установленным настоящим Соглашением порядком, достигшее возраста, допустимого в соответствии с законодательством Российской Федерации для акцепта настоящего Соглашения, и обладающее соответствующими полномочиями (ранее и далее – Пользователь).

4.3. При регистрации на Сайте Пользователь обязан предоставить Администрации Сайта необходимую достоверную и актуальную информацию, в том числе, фамилию, имя, отчество, должность, номер телефона, адрес электронной почты ( Email ), регион, название организации. Регистрационная форма Сайта может запрашивать у Пользователя дополнительную информацию.

4.4. Пользователь несет ответственность за достоверность, актуальность, полноту и соответствие законодательству Российской Федерации предоставленной при регистрации информац ии и ее чистоту от претензий третьих лиц.

4.5. При регистрации Пользователь соглашается с условиями настоящего Соглашения и принимает на себя указанные в нем права и обязанности, связанные с получением предоставляемых Администрацией Сайта Услуг.

4.6. Регистрация Пользователя означает согласие на получение рекламы и рекламных предложений, распространяемых по сетям электросвязи в соответствии с частью 1 статьи 18 Федерального закона от 13.03.2006 N 38-ФЗ «О рекламе».

4.7. После регистрации Пользователя на Сайте Пользователю на указанную им электронную почту ( E - mail ) может быть выслано уведомительное письмо о проведенной регистрации.

4.8. После успешной регистрации Пользователя на Сайте Администрация принимает на себя права и обязанности перед Пользователем, указанные в настоящем Соглашении.

5. Персональные данные

5.1. Администрация Сайта осуществляет обработку информации, полученной от Пользователя в соответствии с п.4.3 настоящего Соглашения, в том числе их персональных данных, в целях исполнения обязательств Администрации Сайта перед Пользователем по предоставлению Услуг, указанных в п.1.2 настоящего Соглашения, а также проверки, исследования и анализа таких данных, позволяющих поддерживать и улучшать сервисы и разделы Сайта, а также разрабатывать новые Сайты, сервисы и разделы Сайта и распространять рекламные предложения.

5.2. Администрация Сайта осуществляет обработку персональных данных в соответствии с законодательством Российской Федерации в целях исполнения настоящего Соглашения. В силу ст.6 Федерального закона от 27.07.2006 N 152-ФЗ «О персональных данных» отдельное согласие Пользователя на обработку его персональных данных не требуется. В силу пп.2 п.2 ст.22 указанного Закона Администрация Сайта вправе осуществлять обработку персональных данных без уведомления уполномоченного органа по защите прав субъектов персональных данных.

5.3. Сбор персональных данных осуществляется на Сайте при регистрации Пользователя в соответствии с п.1.6 и п. 4.3 настоящего Соглашения.

5.4. Персональные данные Пользователей хранятся исключительно на электронных носителях и обрабатываются с использованием автоматизированных систем, за исключением случаев, когда неавтоматизированная обработка персональных данных необходима в связи с исполнением требований законодательства Российской Федерации.

5.5. Персональные данные Пользователя не передаются каким-либо третьим лицам, за исключением случаев, прямо предусмотренных настоящим Соглашением. Предоставление персональных данных Пользователя по запросу государственных органов или органов местного самоуправления осуществляется в порядке, предусмотренном законодательством Российской Федерации.

5.6. Пользователь имеет право требовать от Администрации Сайта уточнения своих персональных данных, их блокирования или уничтожения в случае, если такие данные являются неполными, устаревшими, недостоверными, незаконно полученными или не являются необходимыми для заявленной цели обработки.

5.7. Пользователь имеет право на основании запроса получать от Администрации Сайта информацию, касающуюся обработки его персональных данных. В этих целях запрос направляется в письменной форме по адресу: 127083, Россия, ул. Мишина, 56 или в форме электронного документа, подписанного квалифицированной электронной подписью в соответствии с законодательством Российской Федерации, по адресу электронной почты: 4dv@4dk.ru. Администрация Сайта обязуется рассмотреть и направить ответ на поступивший запрос Пользователя в течение 30 дней с момента поступления обращения. Запрос, направляемый Пользователем, должен содержать следующую информацию:

1. Номер основного документа, удостоверяющего личность Пользователя или его представителя.

2. Сведения о выдаче основного документа, удостоверяющего личность Пользователя, и выдавшем его органе.

3. Подпись Пользователя или его представителя.

5.8. Вся корреспонденция, полученная Администрацией Сайта от Пользователей (обращения в письменной или электронной форме), в соответствии с п.5.7 настоящего Соглашения, относится к информации ограниченного доступа, и не разглашается без письменных согласий Пользователей. Персональные данные и иная информация о Пользователе, направившем запрос, не могут быть без специального согласия Пользователя использованы иначе, как для ответа по теме полученного запроса или в случаях, прямо предусмотренных законодательством Российской Федерации.

5.9. Администрация Сайта принимает технические и организационно-правовые меры в целях обеспечения защиты персональных данных Пользователя от неправомерного или случайного доступа к ним, уничтожения, изменения, блокирования, копирования, раскрытия, распространения, а также от иных неправомерных действий.

5.10. Администрация предоставляет доступ к персональным данным Пользователя только тем работникам, подрядчикам и агентам Администрации которым эта информация необходима для предоставления Услуг Пользователю.

5.11. Администрация Сайта вправе использовать предоставленную Пользователем информацию, в том числе персональные данные, в целях обеспечения соблюдения требований действующего законодательства Российской Федерации (в том числе в целях предупреждения и/или пресечения незаконных и/или противоправных действий Пользователей).

5.12. Раскрытие предоставленной Пользователем информации может быть произведено лишь в соответствии с действующим законодательством Российской Федерации по требованию суда, правоохранительных органов, а равно в иных предусмотренных законодательством Российской Федерации случаях.

6. Обязанности Пользователя Сайта

6.1. Пользователь при Регистрации на Сайте обязан предоставлять достоверные, полные и актуальные данные.

6.2. При пользовании предоставляемыми Услугами Пользователь обязан соблюдать положения действующего законодательства Российской Федерации и настоящего Соглашения.

6.3. Пользователю запрещается:

6.3.1. Регистрироваться в качестве Пользователя от имени или вместо другого лица. При этом возможна регистрация от имени и по поручению другого физического лица или юридического лица при условии получения необходимых полномочий в порядке и форме, предусмотренных законодательством Российской Федерации;

6.3.2. Искажать сведения о себе;

6.3.3. Использовать программное обеспечение и осуществлять действия, направленные на нарушение нормального функционирования Сайта и его Сервисов;

6.3.4. Осуществлять (пытаться получить) доступ к каким-либо Услугам, предоставляемым Пользователю в соответствии с настоящим Соглашением, иным способом, кроме как через интерфейс, предоставленный Администрацией Сайта.

6.4. Пользователю при использовании полученного Контента запрещается воспроизводить, дублировать, копировать, продавать, осуществлять торговые операции и перепродавать Контент для каких-либо целей, за исключением случаев, когда такие действия были прямо разрешены Пользователю в соответствии с условиями отдельного соглашения с Администрацией Сайта.

6.5. В случае несогласия Пользователя с условиями настоящего Соглашения Пользователь обязан отказаться от регистрации на Сайте.

7. Условия об интеллектуальных правах

7.1. Контент, предоставляемый Пользователю, включающий, в том числе, элементы дизайна, текст, графические изображения, иллюстрации, видео, скрипты, программы, и другие объекты и их подборки, может являться объектом исключительных прав Администрации Сайта и других правообладателей. Все права на эти объекты защищены.

7.2. Кроме случаев, установленных настоящим Соглашением, а также действующим законодательством Российской Федерации, никакой Контент не может быть скопирован (воспроизведен), переработан, распространен, отображен во фрейме, опубликован, передан, продан или иным способом использован целиком или по частям без предварительного разрешения правообладателя, кроме случаев, когда правообладатель явным образом выразил свое согласие на свободное использование Контента любым лицом.

7.3. Использование Пользователем Контента, доступ к которому получен исключительно для личного некоммерческого использования, допускается при условии сохранения всех знаков авторства ( копирайтов ) или других уведомлений об авторстве, сохранения имени автора в неизменном виде, сохранении произведения в неизменном виде.

7.4. Любое использование Контента, кроме разрешенного в настоящем Соглашении или в случае явно выраженного согласия правообладателя на такое использование, без предварительного письменного разрешения правообладателя, категорически запрещено.

7.5. Если иное явным образом не установлено настоящим Соглашением, ничто в настоящем Соглашении не может быть рассмотрено как передача исключительных прав на Контент.

8. Функционирование Сервисов Сайта и ответственность Сторон

8.1. Нарушение условий настоящего Соглашения и действующего законодательства Российской Федерации влечет за собой гражданско-правовую, административную и уголовную ответственность.

8.2. Администрация Сайта обеспечивает функционирование и работоспособность Сервисов Сайта и обязуется оперативно восстанавливать их работоспособность в случае технических сбоев и перерывов. Администрация Сайта не несет ответственности за временные сбои и перерывы в работе Сайта и его Сервисов и вызванные ими потерю информации. Администрация не несет ответственности за любой ущерб компьютеру Пользователя или иного лица, мобильным устройствам, любому другому оборудованию или программному обеспечению, вызванный или связанный со скачиванием материалов посредством Сервисов Сайта.

8.3. Администрация Сайта не проверяет достоверность получаемой (собираемой) информации о Пользователе, указанной в п. 4.3 настоящего Соглашения, за исключением случаев, когда такая проверка необходима в целях исполнения Администрацией Сайта обязательств перед Пользователем.

8.4. Предоставляя Услуги, Администрация Сайта, действуя разумно и добросовестно, считает, что Пользователь:

1. Обладает всеми необходимыми правами, позволяющими ему осуществлять Регистрацию на Сайте.

2. Указывает достоверную информацию о себе в объемах, необходимых для получения Услуг.

3. Ознакомлен с настоящим Соглашением, выражает свое согласие с ним и принимает на себя указанные в нем права и обязанности.

8.5. После регистрации Пользователя на Сайте Администрация Сайта имеет право направлять Пользователю информацию о развитии Сайтов Администрации и их Сервисов, а также рекламировать собственную деятельность и услуги по сетям электросвязи в соответствии с частью 1 статьи 18 Федерального закона от 13.03.2006 N 38-ФЗ «О рекламе».

8.6. Действие настоящего Соглашения не распространяется на действия и интернет-ресурсы третьих лиц.

9. ОГРАНИЧЕНИЕ ОТВЕТСТВЕННОСТИ АДМИНИСТРАЦИИ САЙТА

9.1. АДМИНИСТРАЦИЯ САЙТА НЕ МОЖЕТ ГАРАНТИРОВАТЬ И НЕ ОБЕЩАЕТ НИКАКИХ СПЕЦИФИЧЕСКИХ РЕЗУЛЬТАТОВ ОТ ИСПОЛЬЗОВАНИЯ ПОЛУЧЕННЫХ УСЛУГ – КОНТЕНТА И ИНФОРМАЦИИ. 9.2. ВО ИЗБЕЖАНИЕ НЕДОРАЗУМЕНИЙ АДМИНИСТРАЦИЯ САЙТА НАСТОЯТЕЛЬНО РЕКОМЕНДУЕТ ИСПОЛЬЗОВАТЬ ПРИ СКАЧИВАНИИ КОНТЕНТА САЙТА ТОЛЬКО ЛИЦЕНЗИОННОЕ, В ТОМ ЧИСЛЕ АНТИВИРУСНОЕ, ПРОГРАММНОЕ ОБЕСПЕЧЕНИЕ. 9.3. ИСПОЛЬЗУЯ САЙТ, ПОЛЬЗОВАТЕЛЬ СОГЛАШАЕТСЯ С ТЕМ, ЧТО СКАЧИВАЕТ С САЙТА ИЛИ С ЕГО ПОМОЩЬЮ ЛЮБЫЕ МАТЕРИАЛЫ НА СВОЙ СОБСТВЕННЫЙ РИСК И НЕСЕТ ЛИЧНУЮ ОТВЕТСТВЕННОСТЬ ЗА ВОЗМОЖНЫЕ ПОСЛЕДСТВИЯ ИСПОЛЬЗОВАНИЯ УКАЗАННЫХ МАТЕРИАЛОВ, В ТОМ ЧИСЛЕ ЗА УЩЕРБ, КОТОРЫЙ ЭТО МОЖЕТ ПРИЧИНИТЬ КОМПЬЮТЕРУ ПОЛЬЗОВАТЕЛЯ ИЛИ ТРЕТЬИМ ЛИЦАМ, ЗА ПОТЕРЮ ДАННЫХ ИЛИ ЛЮБОЙ ДРУГОЙ ВРЕД. 9.4. НИ ПРИ КАКИХ ОБСТОЯТЕЛЬСТВАХ АДМИНИСТРАЦИЯ САЙТА ИЛИ ЕЕ ПРЕДСТАВИТЕЛИ НЕ НЕСУТ ОТВЕТСТВЕННОСТИ ПЕРЕД ПОЛЬЗОВАТЕЛЕМ ИЛИ ПЕРЕД ЛЮБЫМИ ТРЕТЬИМИ ЛИЦАМИ ЗА ЛЮБОЙ КОСВЕННЫЙ, СЛУЧАЙНЫЙ, НЕУМЫШЛЕННЫЙ УЩЕРБ, ВКЛЮЧАЯ УПУЩЕННУЮ ВЫГОДУ ИЛИ ПОТЕРЯННЫЕ ДАННЫЕ, ВРЕД ЧЕСТИ, ДОСТОИНСТВУ ИЛИ ДЕЛОВОЙ РЕПУТАЦИИ, ВЫЗВАННЫЙ ИСПОЛЬЗОВАНИЕМ СКАЧИВАЕМОГО КОНТЕНТА ИЛИ ИНЫХ МАТЕРИАЛОВ, К КОТОРЫМ ПОЛЬЗОВАТЕЛЬ ИЛИ ИНЫЕ ЛИЦА ПОЛУЧИЛИ ДОСТУП С ПОМОЩЬЮ САЙТА, ДАЖЕ ЕСЛИ АДМИНИСТРАЦИЯ САЙТА ПРЕДУПРЕЖДАЛА ИЛИ УКАЗЫВАЛА НА ВОЗМОЖНОСТЬ ТАКОГО ВРЕДА.10. Заключительные положения

10.1 Настоящее Соглашение толкуется в соответствии с законодательством Российской Федерации. Вопросы, не урегулированные настоящим Соглашением, подлежат разрешению в соответствии с законодательством Российской Федерации.

10.2 В случае возникновения любых споров или разногласий, связанных с исполнением настоящего Соглашения, Пользователь и Администрация Сайта приложат все усилия для их разрешения путем проведения переговоров между ними. В случае если споры не будут разрешены путем переговоров, споры подлежат разрешению в порядке, установленном действующим законодательством Российской Федерации.

10.3 Настоящее Соглашение вступает в силу для Пользователя с момента его присоединения к нему и действует в течение неопределенного срока.

10.4 Если по тем или иным причинам одно или несколько положений настоящего Соглашения будут признаны недействительными или не имеющими юридической силы, это не оказывает влияния на действительность или применимость остальных положений.