Рейтинг: 4.3/5.0 (1901 проголосовавших)

Рейтинг: 4.3/5.0 (1901 проголосовавших)Категория: Бланки/Образцы

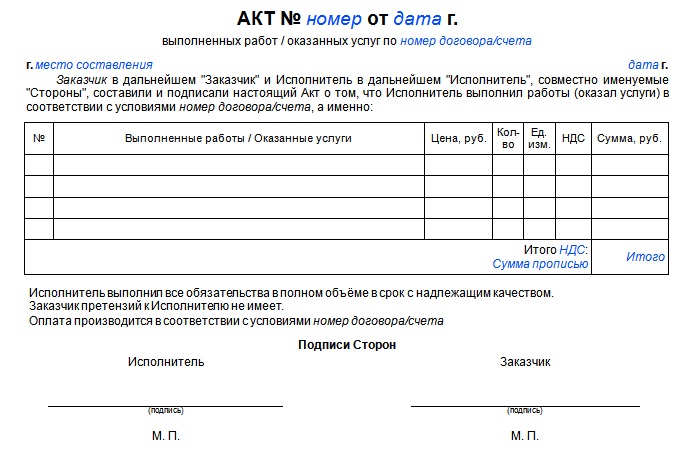

Если работы были фактически выполнены в марте, то акт необходимо составить 31 марта. Дело в том, что акт выполненных работ нужно составить тогда, когда работы фактически были выполнены. Это связано с тем, что акт является первичным документом, а первичный документ должен быть составлен при совершении факта хозяйственной жизни. а если это не представляется возможным – непосредственно после его окончания.

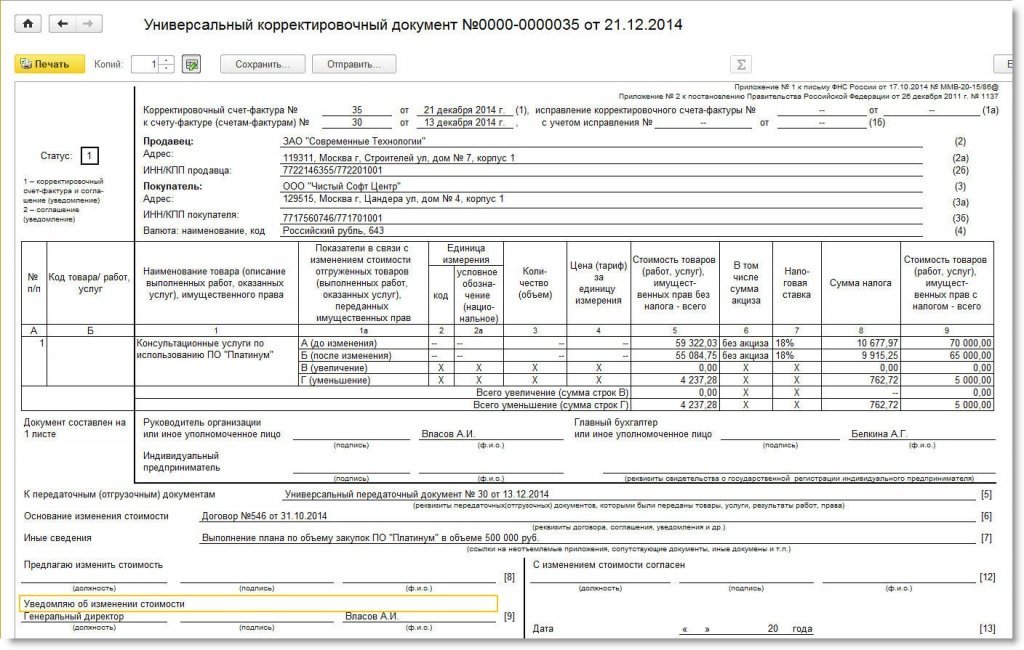

Подписать акт выполненных работ заказчик должен тогда, когда он эти работы принял, то есть он может сделать это и 10 апреля.

При этом в налоговом учете выручку от реализации работ учитывайте на дату принятия заказчиком результатов работ. То есть на дату подписания сторонами акта выполненных работ. Так поступайте, если организация применяет метод начисления.

Налоговую базу по НДС также определяйте именно на дату подписания акта выполненных работ заказчиком.

Обоснование данной позиции приведено ниже в материалах Системы Главбух

1. Рекомендация:Как организовать документооборот в бухгалтерии

Каждый факт хозяйственной жизни должен быть подтвержден первичным документом. Нельзя принимать к учету документы, которыми оформлены не имевшие места факты хозяйственной жизни (в т. ч. по мнимым и притворным сделкам). Об этом сказано в части 1 статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ.*

Формы первичных документов определяет руководитель организации по представлению лица, на которое возложено ведение бухучета (ч. 4 ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ ).

Первичный документ должен содержать следующие обязательные реквизиты:

Такой перечень установлен частью 2 статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ.

Первичный документ должен быть составлен при совершении факта хозяйственной жизни. а если это не представляется возможным – непосредственно после его окончания (ч. 3 ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ ).*

Первичные документы составляют на бумажном носителе и (или) в виде электронного документа, подписанного электронной подписью (ч. 5 ст.9 Закона от 6 декабря 2011 г. № 402-ФЗ ).

действительный государственный советник РФ 3-го класса

2. Рекомендация:Как отразить в бухучете и при налогообложении реализацию работ (услуг)

ОСНО: налог на прибыль

Доходом от реализации работ (услуг) является выручка (п. 1 ст. 249 НК РФ ). При расчете налога на прибыль ее учитывайте на дату принятия заказчиком результатов работ, услуг (этапа работ, услуг). То есть на дату составления и подписания сторонами документов, удостоверяющих передачу всей работы или этапа заказчику (например, акта об оказании услуг, выполнении работ) (письмо Минфина России от 15 мая 2008 г. № 03-03-06/2/56 ). Так поступайте, если организация применяет метод начисления (п. 3 ст. 271 НК РФ ).*

Если организация получила аванс в счет предстоящих работ (услуг), то при расчете налога на прибыль методом начисления сумму предоплаты не включайте в состав доходов от реализации. Это следует из положений статей 249. 271 и подпункта 1 пункта 1 статьи 251 Налогового кодекса РФ.

Если из договора не следует иное, по некоторым видам длящихся услуг составлять ежемесячные акты исполнителю необязательно. К таким услугам относятся, в частности, услуги связи и аренда (письма Минфина России от 13 ноября 2009 г. № 03-03-06/1/750. от 16 апреля 2009 г. № 03-03-06/1/247. от 6 октября 2008 г. № 03-03-06/1/559 и ФНС России от 29 декабря 2009 г. № 3-2-09/279 ). Доход от реализации таких услуг можно отражать на основании договора.

государственный советник налоговой службы РФ I ранга

3. Ситуация:как для целей НДС определить дату передачи заказчику результатов выполненных работ (оказанных услуг)

Налоговую базу определяйте на дату подписания акта приема работ (услуг).*

Налоговый кодекс РФ не определяет понятие «дата передачи заказчику результатов выполненных работ (оказанных услуг)». Но из буквального толкования положений пункта 1 статьи 167 Налогового кодекса РФ следует, что НДС со стоимости выполненных работ (оказанных услуг) нужно начислить:

На практике исполнитель может оформить акт приема работ (услуг) заранее. То есть подписать его в одностороннем порядке и даже указать дату передачи результата работ (оказания услуг). Если заказчик подпишет акт в тот же день, то этот день и будет считаться датой начисления НДС. Если же заказчик подпишет акт позже, основания для начисления НДС тоже возникнут позже. Поэтому датой передачи результатов выполненных работ (оказанных услуг) нужно считать день, когда на акте будут стоять две подписи – исполнителя и заказчика. Например, если исполнитель подпишет акт 31 марта, а заказчик – 1 апреля, налоговые последствия этой сделки (начисление НДС у исполнителя и право на вычет у заказчика) возникнут не в I, а во II квартале. Такой вывод подтверждается арбитражной практикой (см. например, постановление ФАС Московского округа от 21 января 2014 г. № Ф05-16686/2013 ).

Возможна и такая ситуация – заказчик не подписал акт приема работ, хотя все свои обязательства исполнитель (подрядчик) выполнил. Обычно в подобных случаях вопрос о приеме и оплате выполненных работ рассматривается в суде. Так вот если суд признал, что все условия договора подрядчиком выполнены, то моментом определения налоговой базы по НДС следует считать дату вступления в силу судебного решения. Об этом говорится в письме Минфина России от 2 февраля 2015 г. № 03-07-10/3962 .

В отношении длящихся договоров на оказание услуг, срок действия которых охватывает более одного налогового периода по НДС, момент начисления налога определяется по-другому. Если условиями таких договоров не предусмотрена предварительная оплата услуг, то исполнитель должен определять налоговую базу по НДС в последний день налогового периода, в котором услуги были оказаны. Независимо от наличия двусторонних актов и сроков оплаты услуг заказчиком. Такие требования распространяются, в частности, на услуги, оказанные по долгосрочным договорам аренды, хранения, абонентского обслуживания и т. п. Выставлять заказчику счета-фактуры при оказании подобных услуг следует в течение пяти дней по окончании квартала. Об этом говорится в письмах Минфина России от 25 июня 2008 г. № 07-05-06/142 и от 4 апреля 2007 г. № 03-07-15/47 .

Позиция Минфина России основана на том, что для целей налогообложения услугой признается деятельность, результаты которой не имеют материального выражения (п. 5 ст. 38 НК РФ ). В рамках длящегося договора услуги, которые являются его предметом, исполнитель оказывает заказчику постоянно (ежедневно) в течение всего срока действия договора. Поэтому исполнитель обязан определять налоговую базу по НДС по итогам каждого квартала (п. 1 ст. 54. п. 4 ст. 166 и ст. 163 НК РФ).

Таким образом, если организация работает по договору, который действует в течение нескольких кварталов, налог следует начислять в соответствии с названными письмами финансового ведомства. Если же договор заключен в рамках одного квартала, день передачи заказчику результатов выполненных работ (оказанных услуг) определите по дате подписания акта.

Из рекомендации «Как начислить НДС при реализации товаров (работ, услуг) »

начальник отдела косвенных налогов департамента

налоговой и таможенно-тарифной политики Минфина России

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.

Акт контрольного обмера выполненных работ образец

Контрольные обмеры выполненных работ наиболее часто применяются для проверки выполнения строительно-монтажных и ремонтных работ. С их помощью устанавливаются фактический объем и стоимость выполненных работ и проверяется правильность их отражения в актах приемки работ и нарядах рабочим, а также правильность списания материалов на производство этих работ.

Как правило, обмер осуществляется с привлечением специалистов-строителей. При подготовке обмера определяются конкретные объекты, конструктивные элементы и виды работ, подлежащие проверке. После этого подсчитываются количество и стоимость работ, выполненных с начала строительства и оплаченных по проверяемым актам приемки работ или нарядам. Эти данные сверяют с данными проектно-сметной документации, и выявляют отклонения в характере, количестве и стоимости работ. Если возникает необходимость проверить правильность списания материалов, то подсчитываются виды и количество списанных материалов.

К участию в обмере привлекаются заинтересованные должностные лица, исполнители, ответственные за строительство или ремонт объекта и подписавшие акты приемки работ, наряды и документы на списание материалов – это обычно прорабы, начальники участков. Кроме того, для участия в обмере могут быть приглашены представители заказчика, сметно-проектной организации, рабочие, фамилии которых указаны в нарядах на выполнение проверяемых работ, представители общественности.

Основным способом производства обмеров строительных работ является инструментальный замер (рулеткой, метром, геодезическим инструментом и т. п.). Проверка объемов работ по конструкциям, замер которых не вызывается необходимостью или затруднен, осуществляется по рабочим чертежам и спецификациям после установления соответствия выполненных работ рабочим чертежам и при наличии конструкции в положении, предусмотренном проектом.

При производстве обмера используются следующие документы: акты на выполнение работ, журналы учета выполненных работ, которые ведутся по каждому объекту строительства, журналы расхода строительных материалов, наряды работ, акты геодезических замеров, акты технического обследования зданий, акты приемки работ, проектно-сметная документация, данные бухгалтерского учета о списании материалов и др.

С помощью обмера проверяются: 1) соответствие характера, количества и стоимости выполненных работ тем, которые указаны в актах приемки и нарядах, а также в проекте и смете 2) соответствие выполненных работ составу работ, предусмотренному сметными нормами, на основании которых составлены примененные при расчетах единичные расценки, калькуляции и прейскурантные цены, а также расценками в нарядах 3) законченность объектов, конструктивных элементов, этапов и видов работ или их частей (в тех случаях, когда это имеет значение для ревизии).

Результаты обмера выполненных работ отражаются в составляемом ревизором совместно со специалистом-строителем акте обмера, который подписывают все участники этого действия.

Обмеры квартиры, чтобы узнать площадь помещений. Точные измерения геодезистов.

Контрольный обмер как способ определения объема выполненных строительных работ1) Контрольный обмер – это процедура экспертной оценки объема выполненных строительно-монтажных работ.

2) Эксперты при осуществлении контрольных обмеров объема выполненных строительно-монтажных работ руководствуются Методикой определения стоимости строительной продукции на территории Российской Федерации МДС 81-35.2004 (утв. Постановлением Госстроя РФ от 5 марта 2004 г. № 15/1).

3) Достаточно подробное описание процедуры контрольного обмера объема выполненных строительно-монтажных работ приводится, в частности, в статье С. Г. Еремина «Выявление признаков экономических преступлений в бухгалтерском учете с использованием методов фактического контроля» («Экономика и жизнь», 2006 г. № 5). С учетом поправок на то, что данная статья в целом посвящена криминалистической экспертизе, рекомендуем обратить внимание на следующие аспекты ее содержания: «Подготовительные к контрольному обмеру мероприятия состоят в подборе необходимой документации, отражающей выполнение объема строительных работ. Такими документами являются: договоры, заключенные между заказчиком, подрядчиком и субподрядчиком сметы наряды на выполненные строительно-монтажные работы акты технических обследований паспорта передачи оборудования в монтаж данные учета о списании на производство работ материалов и оборудования журналы учета выполненных работ и акты их взаимной сверки акты приемки в эксплуатацию зданий и сооружений.

На строительном объекте проверяется фактическое выполнение объемов и стоимости работ как оплаченных, так и предъявленных к оплате, устанавливается соответствие строящегося объекта его характеристике, назначению и проектно-сметной документации и определяется полнота завершения строительно-монтажных работ, принятых по актам приемки (форма № КС-2), согласно смете. Эксперты также проверяют, соответствует ли объем, характер и стоимость работ, принятых по акту приемки, данным, зафиксированным в рабочих чертежах, журналах учета выполненных работ и актах инвентаризации незавершенного производства.

Члены комиссии подсчитывают объем выполненных за определенный период работ по конструктивным элементам строительного объекта и результаты сопоставляют с объемом работ, отраженным в проектно-сметной документации, что позволяет выявить отклонения в их количестве и стоимости».

4) Типовой формы акта контрольного обмера и каких-либо стандартов их составления не существует. Полагаем, что содержание такого акта определяется:

- поставленной перед экспертом задачей

- внутренними правилами (стандартами) экспертной организации

- условиями договора с экспертной организацией.

5) Арбитражной практикой подтверждается, что суды принимают во внимание как доказательства фактического выполнения определенного объема работ акты контрольного обмера двух типов:

- составленные в качестве заключения эксперта сторонней экспертной организацией (см. например, Постановление ФАС Московского округа от 25 мая 2004 г. № КГ-А40/3853-04). При этом в данном Постановлении суд, принимая акт контрольного обмера в качестве надлежащего доказательства фактического объема выполненных работ отметил в постановлении, что акт был составлен в присутствии сторон по договору подряда (заказчика и подрядчика). В связи с этим при привлечении экспертной организации для осуществления контрольного обмера рекомендуем рассмотреть возможность осуществления обмера в присутствии уполномоченного представителя подрядной организации с последующим подписанием им составленного акта

- составленные самостоятельно с участием представителей заказчика и подрядчика по согласованию между ними (см. например, Постановление ФАС Московского округа от 7 апреля 2009 г. № КГ-А40/1486-09). Однако акт контрольного обмера, составленный в одностороннем порядке заказчиком либо подрядчиком не может служить надлежащим доказательством объема и стоимости выполненных строительно-монтажных работ (Постановление ФАС Московского округа от 4 мая 2006 г. № КГ-А40/3504-06).

В любом случае следует учитывать, что при рассмотрении судебного дела арбитражный суд оценивает доказательства по своему внутреннему убеждению, основанному на всестороннем, полном, объективном и непосредственном исследовании имеющихся в деле доказательств (ст. 71 АПК РФ). Данное положение подлежит применению и при оценке судом такого доказательства, как акт контрольного обмера.

Порядок выбора экспертной организации для проведения контрольного обмера объема выполненных строительно-монтажных работ зависит от обстоятельств привлечения экспертной организации. Экспертная организация может быть привлечена для оценки объема выполненных работ:

- в одностороннем порядке заказчиком для оценки причиненных подрядной организацией убытков (или суммы полученного ею неосновательного обогащения) и возможности предъявления ей претензий

- при разрешении спора между заказчиком и подрядчиком в отношении объема выполненных работ во внесудебном порядке (в соответствии с п. 5 ст. 720 ГК РФ)

- для разъяснения вопросов, возникающих при рассмотрении арбитражного дела (ст. 55 и 82 АПК РФ).

Порядок выбора экспертной организации зависит от обстоятельств ее привлечения.

При выборе экспертной организации заказчиком в одностороннем порядке рекомендуем предъявлять к ней следующие требования и запрашивать следующие документы.

1) Деятельность эксперта в области строительства лицензированию не подлежит (см. Положение о лицензировании деятельности по строительству зданий и сооружений I и II уровня ответственности в соответствии с государственным стандартом, утв. Постановлением Правительства РФ от 21 марта 2002 г. № 174). Однако в соответствии с п. 1 данного Положения лицензированию подлежит деятельность по выполнению функций заказчика-застройщика. Приемка выполненных строительно-монтажных работ по объему и качеству является функцией заказчика-застройщика. В связи с этим рекомендуем при выборе экспертной организации, которой будет поручено осуществление контрольного обмера выполненных строительных работ отдавать предпочтение организациям, имеющим лицензию на осуществление деятельности заказчика-застройщика.

2) Безусловно важное значение для выбора экспертной организации является наличие у нее опыта успешного проведения подобных контрольных обмеров с признанием результатов их выполнения в качестве надлежащего доказательства фактического объема выполненных работ. Полагаем, что в качестве подтверждения наличия у экспертной организации положительного опыта по проведению контрольных обмеров Общество может предложить экспертной организации представить:

- копию акта контрольного обмера, который ранее был составлен данной организацией

- доказательство того, что данный акт был принят в качестве надлежащего доказательства фактического объема выполненных строительных работ арбитражным судом. Таким доказательством может служить решение арбитражного суда, содержащее ссылку на указанный акт. Поскольку в случае обращения Общества с иском к подрядчику в арбитражный суд, данное дело будет рассматриваться Арбитражным судом г. Москвы (ст. 35 АПК РФ), целесообразно, чтобы представляемое Обществу решение было принято также Арбитражным судом г. Москвы.

Вместе с тем обращаем внимание, что получение согласия экспертной организации представить указанные документы может оказаться затруднительным, поскольку они содержат в себе коммерческую тайну клиента экспертной организации, которую эксперт не вправе разглашать. В случае невозможности предоставления Обществу экспертной организацией копии ранее составленного акта и судебного решения, их предоставление может быть заменено представлением письменной рекомендации хотя бы одного клиента экспертной организации со ссылкой в тексте рекомендации на номер арбитражного дела, в котором в качестве доказательства был успешно использован акт контрольного обмера, составленный данной экспертной организацией.

3) С учетом изложенного в договоре на выполнение работ по проведению контрольного обмера с экспертной организацией рекомендуем предусмотреть следующие обязательства экспертной организации:

- проводить контрольный обмер в присутствии представителя подрядной организации, если Обществом будет получено согласие либо требование подрядчика на его участие в контрольном обмере

- осуществить не только обмер объема выполненных работ в натуральном выражении, но и произвести расчет их стоимости в оценке по договорным ценам, предусмотренным структурой сметной стоимости, являющейся приложением № 1 к договору генерального подряда от 14.12.05 № Р-01/05.

- в случае назначения исполнителя по ходатайству Общества экспертом по арбитражному делу по иску Общества к подрядной организации в отношении объекта строительства, по которому проведен контрольный обмер, выполнить обязанности эксперта и (или) уточнить ранее составленный акт обмера в соответствии с вопросами, поставленными арбитражным судом.

При выборе экспертной организации для предъявления претензии подрядчику об объеме выполненных строительно-монтажных работ заказчику необходимо учитывать, что подрядчик не обязан признавать акт обмера и удовлетворять претензии заказчика по такому акту, который составлен экспертной организацией, выбранной самим заказчиком в одностороннем порядке, если подрядчик не давал согласия на привлечение этой экспертной организации и (или) его представитель не участвовал при проведении обмера и не подписал акт.

В связи с этим выбор экспертной организации для разрешения споров с подрядчиком во внесудебном порядке рекомендуем произвести по согласованию с подрядчиком. Согласование выбора экспертной организации для проведения контрольного обмера с подрядчиком может быть оформлено дополнительным соглашением к договору подряда. Если подрядчик отказывается от подписания такого дополнительного соглашения, заказчик может предъявить претензию подрядчику, которая может быть оформлена по одному из следующих способов:

а) в претензии заказчик ссылается на результаты контрольного обмера, проведенного привлеченной им экспертной организацией как на результаты, полученные заказчиком самостоятельно, рассчитывая на то, что подрядчик согласится с данными результатами и не потребует проведения экспертизы. Преимущество данного способа состоит в том, что в случае если назначения эксперта по требованию подрядчика расходы по оплате услуг эксперта будет нести сам подрядчик. Недостаток данного метода, как мы полагаем, состоит в том, что подрядчик может использовать свое право требовать привлечения экспертной организации для затягивания разрешения вопроса о рассмотрении претензий заказчика

б) непосредственно в претензии заказчик может сам потребовать назначения экспертизы (то есть проведения контрольного обмера с привлечением экспертной организации) и предложить конкретного выбранного им эксперта. В этом случае расходы на оплату услуг эксперта будет нести сам заказчик. Однако если в соответствии с договором подряда соблюдение претензионного порядка рассмотрения споров по данному договору является обязательным и установлен срок на рассмотрение претензии подрядчиком, то в случае отсутствия ответа подрядчика на предъявленную ему претензию в течение указанного срока Общество получит законное основание для заявления иска в суд.

Данные рекомендации основаны на положениях п. 5 ст. 720 ГК РФ.

В случае привлечения эксперта в процессе рассмотрения арбитражного дела эксперт в любом случае назначается судом (ст. 55 АПК РФ).

Заказчик, являющийся истцом по делу, может ходатайствовать о назначении экспертом конкретной выбранной им организации (п. 1 ст. 41, п. 1 ст. 82 АПК РФ). Полагаем, что шансы на удовлетворение такого ходатайства о назначении экспертом конкретной организации зависят от убедительности мотивов выбора данной организации. В связи с этим в ходатайстве о назначении экспертизы целесообразно указать, что предлагаемая организация имеет лицензию на осуществление деятельности заказчика-застройщика с приложением ее копии. Можно также привести ссылки на имеющиеся рекомендации от прежних клиентов данной экспертной организации и о том, что ранее составленные этой организацией акты контрольных обмеров принимались во внимание арбитражным судом в качестве надлежащего доказательства.

При этом суд вправе отказать в назначении экспертом той же организации, которой были представлены материалы, явившиеся поводом для обращения в арбитражный суд или удовлетворить ходатайство ответчика об отводе такого эксперта (ст. 23 АПК РФ).

В связи с этим заказчику целесообразно подготовить произвести выбор двух альтернативных экспертных организаций.

Акт контрольного обмера является разновидностью экспертного заключения по поводу количества (объема) выполненных строительно-монтажных работ и не имеет существенных особенностей применения в отличие от экспертных заключений иных видов, то есть:

- в случае возникновения спора между сторонами в отношении фактического объема выполненных работ, по требованию одной из сторон либо по соглашению между ними должен быть произведен контрольный обмер (п. 5 ст. 720 ГК РФ)

- при отсутствии акта контрольного обмера, подписанного обеими сторонами договора подряда или составленного экспертной организацией, выбор которой согласован сторонами, требование заказчика к подрядчику, основанное на завышении объема выполненных строительно-монтажных работ, будет рассматриваться как немотивированное

- суд может самостоятельно или по ходатайству одной из сторон назначить проведение экспертизы по конкретным вопросам.

В целях исключения споров между сторонами в отношении оценки результатов контрольного обмера в денежном выражении и (или) признания судом требования заказчика к подрядчику немотивированным, рекомендуем использовать в качестве доказательств заявляемых требований такие акты обмера, которые содержат оценку объема выполненных работ не только в натуральном, но и в стоимостном выражении. Именно по этим мотивам выше было рекомендовано предусмотреть в договоре с экспертной организацией ее обязанность произвести в акте контрольного обмера оценку стоимости фактически выполненных работ.

По вопросу об ответственности подрядчика и его должностных лиц при завышении объема выполненных работ, выявленном по результатам контрольного обмера сообщаем следующее.

1) Наличие акта приемки работ, подписанного заказчиком, не лишает заказчика права представлять возражения подрядчик, в том числе по объему выполненных работ (п. 12 Информационного письма ВАС РФ от 24 января 2000 г. № 51 «Обзора практики разрешения споров по договору строительного подряда»).

При этом доводы о завышении объема выполненных работ на основании акта контрольного обмера обычно с успехом принимаются во внимание по делам, связанным с отказом заказчика от оплаты выполненных работ. Однако в случае, если заказчик оплатил работы, принятые им по акту, объем которых был фактически завышен, возможность истребования у подрядчика к возврату неосновательно уплаченных сумм представляется сомнительной, если только они не были уплачены в качестве авансов.

Здесь со стороны заказчика возможен следующий механизм действий. Согласно ст. 717 ГК РФ, «если иное не предусмотрено договором подряда, заказчик может в любое время до сдачи ему результата работы отказаться от исполнения договора». При этом заказчик обязан уплатить подрядчику «часть установленной цены пропорционально части работы, выполненной до получения извещения об отказе заказчика от исполнения договора». Полагаем, что при расчете указанной части цены, подлежащей уплате заказчиком при расторжении договора должны быть приняты во внимание не только подписанные акты о приемке выполненных работ, но и результаты контрольного обмера. При этом сумма, излишне уплаченная заказчиком подрядчику сверх стоимости фактически выполненных работ, должна будет рассматриваться в качестве уплаченных авансов (с учетом того, что договор предусматривает уплату авансов подрядчику) и в случае расторжения договора подлежит возврату подрядчиком.

2) Для оценки последствий наличия актов о приемке выполненных работ на объем работ, превышающий фактически выполненный, принципиальное значение имеют полномочия лиц, подписавших указанные акты со стороны заказчика и подрядчика.

Если заказчик сможет доказать, что акты о приемке выполненных работ хотя бы с одной стороны были подписаны неуполномоченным лицом, сделки по приемке выполненных работ являются ничтожными (ст. 168 ГК РФ и п. 1 Постановления Пленума ВАС РФ от 14 мая 1998 г. № 9 «О некоторых вопросах применения статьи 174 Гражданского кодекса Российской Федерации при реализации органами юридических лиц полномочий на совершение сделок»).

При недействительности сделки каждая из сторон обязана возвратить другой все полученное по сделке (п. 2 ст. 167 ГК РФ).

То есть в случае недействительности актов о приемке выполненных работ подрядчик будет обязан возвратить заказчику все суммы, полученные им сверх стоимости фактически выполненных работ.

Акт контрольного обмера выполненных работ по государственному контракту на выполнение городского заказа (Распоряжение Департамента капитального ремонта жилищного фонда г. Москвы от 30.03.2009 n 07-14-48/9 (ред. от 14.09.2010))Приложение N 16

взаимодействия Департамента капитального ремонта

жилищного фонда города Москвы и

государственных учреждений, находящихся

в ведомственном подчинении Департамента,

по претензионно-исковой работе

(в ред. Распоряжения Департамента капитального

ремонта жилищного фонда г. Москвы

(директор ГУ ДКРЖФ по АО)

ВЫВЕРКИ ОБЪЕМОВ РАБОТ

на объекте: ____________________________________________________

по Государственному контракту N _______ от "__" ________ 20__ г.

г. Москва "__" ____________ 20__ г.

Комиссия в составе:

1. Представителя(ей) Заказчика - Государственного учреждения города

фамилия, имя, отчество, должность представителя

действующего на основании Доверенности N ___ от "__" __________ 20__ г.

2. Представителя(ей) Генподрядчика -

(фамилия, имя, отчество, должность представителя)

действующего на основании Доверенности N ___ от "__" _____________ 20__ г.,

выданной ______________________________ (Ф.И.О. и должность лица, выдавшего

во исполнение положений Государственного контракта N ___________________ от

"___" ________________ 20__ г. (далее по тексту - Государственный контракт)

составили настоящий Акт выверки объемов работ (далее по тексту - Акт) на

объекте: _____________________________________ (далее по тексту - Объект) о

Замечания Заказчика: __________________________________________________

Замечания Генподрядчика: ______________________________________________

Замечания __________________: _________________________________________

Настоящий акт составлен в 2 (двух) подлинных экземплярах, по одному для

каждой из Сторон Государственного контракта и свидетельствует об объеме

фактически выполненных работ на Объекте. Настоящий Акт не является актом

приема-передачи выполненных работ.

14.5. Контрольные обмеры строительно-монтажных и ремонтных работКонтрольные обмеры — это совокупность методических приемов установления достоверности фактически выполненных объемов строительно-монтажных работ. Проводятся контрольные обмеры банками, которые финансируют капитальные вложения, а также в случае необходимости контролирующими органами и в процессе проведения комплексных ревизий и аудита деятельности предприятия-застройщика и строительно-монтажной организации. Организация и методика проведения контрольных обмеров предусмотрены нормативными документами о порядке проведения контрольных обмеров строительно-монтажных и ремонтных работ.

Контрольные обмеры осуществляются на месте выполнения работ на объектах, финансируемых банком. При этом проверяется соответствие объемов строительно-монтажных и ремонтных работ, указанных в документах, представленных предприятием банку для получения средств. Прежде всего проводятся обмеры объемов мелиоративных работ, сельскохозяйственных комплексов и других важных объектов. На крупных стройках контрольные обмеры проводятся банком ежегодно.

Для отбора объектов контрольных обмеров используются данные анализа финансово-хозяйственной деятельности строительных организаций, где имеют место перерасходы заработной платы, неудовлетворительное финансовое состояние, систематическое невыполнение квартальных планов выполнения работ, наличие больших объемов незавершенного производства, необоснованно высокий уровень рентабельности строительной организации и т. п.

Контрольные обмеры работ, выполняемых за средства частных инвесторов, проводятся банком при условии финансирования им строительных объектов. Если строительство осуществляется за счет средств компании, предприятия, то контрольные обмеры выполняются по их просьбе на договорной основе. Аудиторскую проверку по требованию правоохранительных и других государственных органов учреждения банков могут проводить в виде контрольных обмеров строительных кооперативных объектов независимо от источников их финансирования и форм собственности.

Перед проведением контрольного обмера контролеры составляют сводную ведомость работ на основании документов, имеющихся в учреждении банка. Предприятию-застройщику и предприятию-подрядчику учреждения банков сообщают о времени и месте проведения контрольного обмера с просьбой выделить представителей для участия в обмере и подписании акта.

Проверка объемов и стоимости выполненных строительно-монтажных и ремонтных работ осуществляется путем их измерения в натуре и сопоставления с данными учета этих работ у заказчика и подрядчика, а также с данными проектно-сметной документации. До выхода на объект строительства для замера работ в бухгалтерии проверяется обоснованность полученных средств за выполненные работы. Камеральная (документальная) проверка состоит в определении правильности применения расценок, поправочных коэффициентов, норм накладных расходов включения в стоимость выполненных работ расходов, которые не относят к строительно-монтажным работам (приобретение оборудования, не требующего монтажа, выплаты за выслугу лет и др.), выполнения работ на неплановых объектах или не имеющих проектно-сметной документации. Выявление завышения объемов работ оформляют промежуточным актом (справкой).

При проведении контрольных обмеров используются также документы проектных организаций, которые относят к объектам контрольного обмера. Если на предприятиях не ведется учет работ, выполненных на контролируемом объекте обмера, документы сопоставляют с утвержденной проектно-сметной документацией.

Правильность оплаты выполненных работ по конструкциям, обмер которых затруднен, проверяют по рабочим чертежам и спецификациям при условии установки конструкций в проектное положение. Кроме того, используются имеющиеся на стройке первичные документы (наряды на оплату труда, сменные рапорты), подтверждающие факт выполнения работ.

Объемы закрытых работ (фундаменты, конструкции пола, автомобильные дороги, траншеи с вложенными в них трубопроводами и др.) проверяют на основании актов на скрытые работы, утвержденных предприятием-заказчиком и генеральным подрядчиком при участии банка. В случае отсутствия на стройке таких актов объем выполненных работ определяют по рабочим чертежам, а при необходимости учреждение банка имеет право требовать от генерального подрядчика раскрытия работ за его счет.

Если при контрольных обмерах объектов, расчеты по которым производятся по договорным ценам, установлены не полностью завершенные работы, то их включают в акт невыполненных работ по той же стоимости.

При выявлении контрольными обмерами неравноценной замены материалов и конструкций на более дешевые (например, паркетного пола — на дощатый, облицовки стен кафелем — на масляное покрытие и др.) в ведомость перерасчета, прилагаемую к акту, включается стоимость фактически вложенных материалов, деталей и конструкций, а удорожание их стоимости относят к завышению стоимости работ.

Контрольным обмером работ по монтажу оборудования проверяют их завершение. Завершенными эти работы считают только при наличии актов об индивидуальном испытании оборудования вхолостую, а в случае необходимости — под нагрузкой. В случае отсутствия актов на закрытые работы стоимость работ по монтажу оборудования считают завышением выполненных работ.

Контрольный обмер объема работ, выполняемых хозяйственным способом и оплачиваемых по мере их выполнения, осуществляется по аналогии контрольного обмера работ, выполненных подрядным способом.

Если при контрольном обмере в расчетных документах выявлен перерасход строительных материалов (металла, сборного железобетона, труб и других материалов и конструкций), то его относят к завышению стоимости выполненных работ. Аналогично отражают выявленный в процессе контроля брак в производстве.

При выявлении контрольным обмером применения завышенных против проекта объемов декоративно-художественных работ, дорогостоящих облицовочных и отделочных материалов, излишеств в предметах оборудования и внутренних украшений домов, дорогой и громоздкой мебели, осветительной арматуры, изделий из бронзы, ковров, плюшевых и бархатных штор, письменных принадлежностей, кожи и ценных пород дерева и других излишков разницу стоимости относят к завышению объемов выполненных работ.

В случаях выявления при контрольном обмере нецелевого использования средств строительства и ремонта проведенные работы и потери относят к внеплановому строительству, а их стоимость удерживается банком в соответствии с отдельно составленным заключением с применением санкций в установленном порядке.

Результаты контрольного обмера оформляются актами и ведомостями перерасчета стоимости работ при участии заказчика и подрядчика. Акт подписывается представителем банка, заказчиком и подрядчиком.

В случае неявки для участия в контрольном обмере указанных представителей или одного из них акт подписывается представителем банка в одностороннем порядке и высылается сторонам не позднее двух рабочих дней со дня его составления. В пятидневный срок должно предоставляться банку письменное пояснение к содержанию акта контрольного обмера. Руководитель учреждения банка не позднее чем через 10 рабочих дней после подписания акта контрольного обмера принимает решение по результатам проведенного контрольного обмера.

По результату контрольного обмера учреждение банка в надлежащем порядке применяет санкции путем взыскания переплаты работ. Если при проверке частного предприятия установлено, что завышение объемов и стоимости работ привело к получению завышенного кредита, то учреждение банка, руководствуясь условиями кредитного договора, требует от предприятия погашения соответствующей части кредита и выплаты штрафа путем перерасчета по платежному поручению со своего счета в банке или внесения денежных средств наличными. В противном случае средства взыскивают в принудительном порядке через суд или арбитраж.

Если при проведении контрольных обмеров выявлены приписки объемов работ, завышение стоимости выполненных работ, искажение государственной отчетности о выполнении планов, независимо от того, как выплачивались в завышенном размере заработная плата, премии, излишнее списание строительных материалов и другие подобные нарушения, учреждение банка передает материалы в органы прокуратуры. Если в этих случаях причинен материальный ущерб (переплаты заработной платы, премий, сверхнормативное списывание материалов и др.), то против виновных лиц возбуждается иск на возмещение убытков.

Аналогично оформляют контрольные обмеры строительно-монтажных и ремонтных работ и применяют к ним решение других контролирующих органов, включая также комплексный аудит финансово-хозяйственной деятельности предприятий.

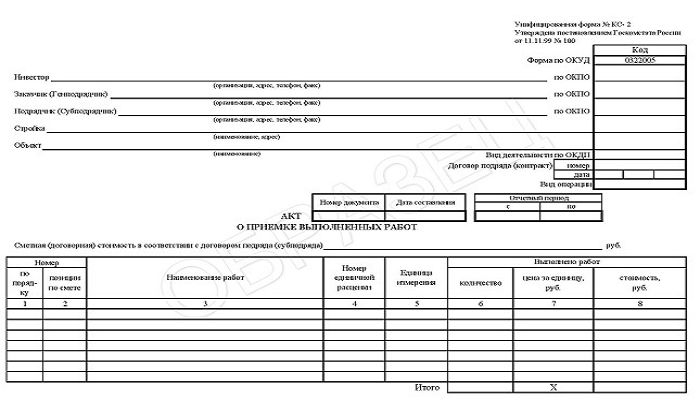

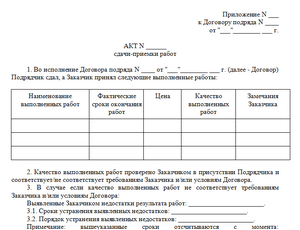

Контрольные обмеры. Порядок их проведения.Одним из наиболее эффективных способов выявления нарушений при проверке правильности выполнения объемов строительно-монтажных работ, а также при расчетах между заказчиком и подрядчиком за выполненные работы является проведение инструментальных контрольных обмеров физических объемов работ (далее - контрольных обмеров), выполнение которых в установленном порядке подтверждено актами ф. КС-2. Суть данной проверки заключается в сопоставлении фактически выполненных объемов работ на объекте строительства или ремонта с аналогичными объемами, указанными в актах ф. КС-2.

Также контрольные обмеры применяются в ходе проведения ревизий строительных организаций, в случаях проверки каких-либо жалоб, при установлении приписок.

К проведению контрольных обмеров в обязательном порядке привлекаются специалисты-строители.

Контрольные обмеры в первую очередь следует проводить:

• при неполном объеме проектно-сметной документации или когда указанная документация находится в стадии согласования (уточнения, пересмотра)

• выполнении на объектах непредвиденных (дополнительных) работ

• задержке расчетов за выполненные работы

• несвоевременном списании или перерасходе строительных материалов и изделий

• выполнении работ мелкими субподрядными организациями, не имеющими долгосрочных договорных обязательств.

Исходными документами для проведения контрольных обмеров являются :

• акты выполненных работ ф. КС-2, где указаны виды и стоимость выполненных работ

• журнал производства работ, где фиксируются все работы (операции), сроки их выполнения, условия производства

• акты на скрытые работы

• накопительные ведомости, в которых показаны объемы работ с начала строительства

• отчеты подрядной организации о расходовании материалов в соответствии с производственными нормами.

Для подготовки к контрольному обмеру используют также проектно-сметную документацию, журналы учета выполненных работ, журналы учета работы строительных машин и механизмов, забивки свай и бетонирования, наряды рабочих, путевые листы и приложенные к ним товарно-транспортные накладные на автотранспортные перевозки, акты технических обследований, реконструируемых зданий и сооружений, акты рабочих комиссий по приемке в эксплуатацию отдельных зданий и сооружений подсобного и производственного или обслуживающего назначения Акты приемки в эксплуатацию государственными приемочными комиссиями законченных строительством производственных мощностей и объектов, а также данные бухгалтерского учета о списании строительных материалов и оборудования и т.д.

Перед началом контрольного обмера объекта проводится проверка первичной документации, которой в отдельных случаях устанавливается завышения, обусловленные:

- неправильным применением, или определением единичных расценок, поправочных коэффициентов, размеров прочих и лимитированных затрат, норм накладных расходов

- включением в стоимость выполненных работ, затрат не относящихся к строительно-монтажным работам (по приобретению оборудования, выплате надбавок за выслугу лет, подвижной характер работ и др.)

- выполнением работ и затрат на неплановых объектах или объектов по которым отсутствует проектно-сметная документация

- устранением дефектов оборудования.

Также до начала контрольного обмера должны быть составлены материальные отчеты и акты на выполненные работы, а для проверки правильности начисления заработной платы рабочим закрыты наряды.

Проверка объемов скрытых работ (засыпанные фундаменты, траншеи, с уложенными в них трубопроводами и т.п.) проводится по актам на скрытые работы. При отсутствии на стройке таких актов объемы выполненных работ подсчитываются по рабочим чертежам, а в необходимых случаях мы вправе потребовать от генподрядчика вскрытия работ за его счет.

Акты на скрытые работы составляются при выполнении таких работ, как:

• устройство фундаментов, трубопроводов, колодцев

• бурение скважин и погружение свай

• армирование бетонных конструкций и кирпичной кладки

• заделка и герметизация стыков и швов

• устройство звукоизоляции, теплоизоляции, пароизоляции

• защита стальных конструкций и деталей от коррозии

• обработка древесины огнезащитными и антисептирующими составами

• устройство вентиляционных и дымовых каналов и борозд

• подготовка поверхностей под грунтовку и гидроизоляции

• устройство оснований, подстилающих слоев.

Акты на скрытые работы после их приемки должны передаваться заказчику. Кроме того, при сдаче объекта в эксплуатацию подрядчик обязан передать заказчику сертификаты и паспорта на использованные материалы и изделия, а также исполнительную документацию. Отсутствие у заказчика исполнительной документации и актов на скрытые работы дает основание предполагать, что работы выполнены с нарушениями проектных решений. Указанные нарушения часто допускаются при производстве земляных, кровельных и отделочных работ, благоустройстве территории.

Если при проведении контрольных обмеров на объектах расчеты по которым осуществлялись за полностью законченные строительством объекты или пусковые комплексы, установлены, что объекты или пусковые комплексы завершены не полностью, - вся стоимость объекта или пускового комплекса оплате не подлежит и исключается из объема выполненных работ.

В процессе контрольного обмера устанавливается:

соответствие объема, характера и стоимости строительно-монтажных работ, выполненных в натуре этим же показателем, указанных в актах приемки рабочих чертежах и в журналах учета, ведущихся на основании данных обмера работ в натуре законченность видов работ их частей и конструктивных элементов с учетом выполнения всех строительных операций, предусмотренных сметной нормой и единичной расценкой.

Контрольными обмерами выявляют следующие нарушения :

• завышение физических объемов работ, принятых заказчиком к оплате

• повторная оплата одних и тех же работ, в том числе выполненными разными подрядными организациями

• несоблюдение подрядчиком проектных решений (необоснованная замена одних видов материалов и работ на другие, например использование дешевых или некачественных стройматериалов, включение в акты ф. КС-2 более сложных и дорогих видов работ при фактическом выполнении упрощенных работ, несоблюдение технологии выполнения отделочных работ и др.). Наиболее типичной является фальсификация объемов работ, а также количества и состава примененных стройматериалов или грунта при земляных работах.

К завышению стоимости следует относить включенные в акты ф. КС-2 стоимость строительных материалов, изделий и конструкций, которые завезены или изготовлены на строительной площадке, но не предусмотрены в проектном положении.

При проведении контрольных обмеров на объектах принятых государственными приемочными комиссиями в эксплуатацию без указания недоделок могут быть установлены факты невыполнения отдельных работ, предусмотренных проектно-сметной документацией и оплаченных по актам приемки выполненных работ. В акте контрольного обмера в таком случае стоимость установленных недоделок указывается как завышение стоимости работ.

Если контрольным обмером установлено, что в ходе строительства по предложения подрядной организации отдельные конструкции и материалы, предусмотренные в рабочих чертежах заменены более дорогими, то в ведомости перерасчета принимается стоимость предусмотренная сметой и рабочими чертежами, а разница в стоимости конструкции и материалов относится на завышение объемов выполненных строительно-монтажных работ.

Если при контрольном обмере в расчетных документах установлен перерасчет основных строительных материалов (металла, сборного железобетона, труб и т.д.), то его надлежит считать завышением стоимости выполненных работ. В случае обнаружения при контрольном обмере брака их стоимость также относится к завышению выполненных работ.

Контрольным обмером по монтажу оборудования проверяется их законченность. Эти работы считаются законченными только при наличие актов об индивидуальном опробовании оборудования в холостую, при отсутствии указанных актов стоимость работ монтажу оборудования является завышением выполненных работ.

При определении завышенной стоимости выполненных работ не допускается зачет стоимости выполненных, но не включенных в акты приемки работ. Для получения причитающихся сумм за эти работы подрядчик должен представить оформленные в установленном порядке платежные документы.

Во время контрольных обмеров с целью получения дополнительной информации можно использовать при необходимости следующие документы:

• акты о приемке объектов в эксплуатацию

• журналы учета выполненных работ

• материалы по инженерным изысканиям, геологическим и гидрологическим исследованиям, акты и журналы инструментальных замеров

• акты технических обследований реконструируемых зданий и сооружений

• договоры на поставку стройматериалов, оборудования, а также документы, подтверждающие исполнение указанных договоров (передаточные акты, накладные, паспорта оборудования)

• путевые листы автотранспорта и журналы работ машин и механизмов

• данные бухгалтерского учета о списании стройматериалов и изделий.

Указанные документы прямо или косвенно удостоверяют выполнение тех или иных работ.

По результатам контрольного обмера составляют акт и ведомость расчета. Контрольные обмеры необходимо проводить комиссионно, при наличии договорных обязательств - с участием представителей заказчика и подрядчика. Акты контрольного обмера должны быть подписаны указанными представителями. Если контрольными обмерами устанавливается, что работы не выполнены, их стоимость не оплачивается и исключается из объема выполненных работ. Работы по монтажу оборудования считаются законченными только при наличии актов о его индивидуальном апробировании вхолостую, а в необходимых случаях, установленных техническими требованиями, - и под нагрузкой. При отсутствии указанных актов стоимость работ по монтажу оборудования также подлежит удержанию с подрядчика.

Контрольные обмеры позволяют проверить в натуре фактически выполненный объем строительно-монтажных работ, законность и целесообразность списания строительных материалов и конструкций, начисление заработной платы рабочим, выплаты премий, а также достоверность данных по актам приемки выполненных работ: незавершенного производства, правильность расчетов с заказчиками, а также устанавливает сумму ущерба при выявлении каких-либо фактов злоупотреблений и хищений.