Рейтинг: 5.0/5.0 (1918 проголосовавших)

Рейтинг: 5.0/5.0 (1918 проголосовавших)Категория: Бланки/Образцы

Главная » Страховка кредита » Как признать недействительными условия о страховке в кредитном договоре

Здравствуйте, друзья. Если Вы зашли на эту страницу – я Вас поздравляю! Вы не безвольное и бесправное существо, а настоящий Человек, и Гражданин, способный бороться за свои права! Это похвально.

Если Вы попали сюда через ссылку, размещенную в статье: «Как отказаться от страховки кредита », хорошо, пропускайте этот абзац и читайте дальше. Если же Вы попали сюда через поисковую систему либо через страницу «Все статьи блога », то прежде чем начать увлекательное чтение этого материала, рекомендую Вам изучить основу подобных споров и мою оценку их успешности, которую я дал вот в этой статье.

Хорошо. Когда все организационные вопросы разрешены, можем приступать к сути. Да, сразу скажу, что на этой странице Вы получите от меня не только подробные пояснения, но и образцы требуемых документов.

Итак, Ваша ситуация: страховка была спрятана в кредитном договоре и Вы попросту не обратили внимания на этот мелкий шрифт либо Вы знали о страховке, но это было обязательное условие получения кредита.

Как Вы уже поняли, шанс отменить такую страховку и вернуть деньги у Вас есть. Теперь смотрим, как именно этим шансом нужно воспользоваться. И, конечно, же, это был бы не блог www.rostovjurist.ru. если бы я не дал Вам образец не только претензии об отмене страховки, но и искового заявления о признании недействительными условий о страховании кредита. Чтобы получить их, Вам нужно всего-то нажать на эту кнопочку:

По прямой ссылке, без всяких регистраций, смс сообщений и денег.

1. Первым делом, заемщик, не согласный с наличием условий о страховании в кредитном договоре, заключенным с банком, должен провести досудебную процедуру урегулирования спора. А попросту – написать в банк претензию о возврате страховки по кредиту.

В своей претензии заемщик должен потребовать от банка исключения условия о страховании из кредитного договора, и возврата ему уплаченной за страховку суммы денежных средств. Заемщик должен будет предоставить банку срок, допустим, 10 дней, в течение которых банк должен исполнить его требования. Претензия направляется почтой заказным письмом с уведомлением либо приносится нарочно в офис банка. Во втором случае сделайте два экземпляра претензии, чтобы один сдать в банк, а на втором, вашем экземпляре, в приемной банка проставили входящий номер.

Сразу Вас предупреждаю, банк либо откажет Вам письменно, либо совсем никак не отреагирует на Вашу претензию. Будьте к этому готовы, поскольку практически все известные мне банки не идут на подобную переписку с заемщиками.

2. Ну а дальше, Вам ничего иного не останется, как обращаться в суд с исковым заявлением о признании недействительными условий договора. Причем, недействительными в этом случае следует признавать именно условия о страховке. Так же Вы должны будете потребовать от банка возврата всех уплаченных в счет оплаты страховки денег, компенсации морального вреда, штрафа в Вашу пользу за неисполнение требования потребителя в добровольном порядке и так далее.

Исковое заявление подавайте в суд по месту Вашей регистрации (или фактического проживания), ведь Вы, как потребитель, имеете на это полное право.

Как я уже говорил, госпошлина по таким делам о защите прав потребителей не платится, так что Вы, во-первых, можете сэкономить на госпошлине, и, во-вторых, на услугах юриста, ведь все необходимые для разбирательства документы у Вас уже есть.

Добрый день.Ситуация такая, кредит подавала на 170т. одобрили на 180 900, чем была удивлена, получила, оказалось из-за страховки, которая была обязательно в комплекте (премиальный взнос) 10т900 включена. Страховка оформлена автоматически, без ведома на 2 года, а кредит буду погашать досрочно, через 2 месяца. Возможно ли отказаться от страховки после получения кредита или хотя бы изменить ее до 2 месяцев? Как правильно это сделать? Заранее спасибо

Tim Ответил:

Август 3rd, 2015 at 7:31 пп

Алена, со страховками сейчас бороться достаточно сложно. Читайте договоры, которые вы подписывали, что в них за условия по страховке? Должно быть описан и порядок оформления, и порядок расторжения договора страхования. Читайте статьи в этом разделе, возможно Вы найдете ответы на свои вопросы. Если нет, пишите в комментарии.

Есть обнадеживающая фраза в страховом договоре: «п.2. В случае досрочного отказа Страхователя от Договора страхования и получения Страховщиком Заявления об отказе от Договора страхования в течении 30 календарных дней с даты заключения Договора страхования, Страховая премия подлежит возврату в полном объеме. Датой заявления об отказе от Договора страхования является дата отправки заявления на почтовый адрес Страховщика».

Адрес (ООО страховая компания …, российская) находится не в моем городе, она также входит в страховой холдинг, Франция.

Достаточно мне будет написать только Заявление об отказе в Страховую? Дублировать ли его в банк? Или надежнее написать как Претензию в банк и страховую, описав нарушения при заключении Договора и причину отказа? какой адрес указать, российский или также всего холдинга, Франция? На что обратить внимание? Заранее Вам большое спасибо.

Tim Ответил:

Август 12th, 2015 at 12:11 пп

Алена, пишите заявление, которое предусмотрено договором страхования. Не нужно писать претензию пока Вам не отказали. Направляйте заявление в страховую. Можете сделать еще один экземпляр и направить в банк, на всякий случай. Во Францию направлять ничего не нужно.

Добрый день .11. 11. 15г я пошла в Лето банк ,для того ,чтобы приобрести у них кредит на сумму 350000 т.р без страхования.С консультантом мы оформили заявку.В этот же день мне позвонили и сказали,что мне одобрен кредит ,но на меньшую сумму.Я согласилась,и взяла его в это же день.Когда я его подписывала,его я не читала и консультант мне ничего не объяснила и не сказала про страховку ,тк с .консультантом изначально было оговорено,что страховка мне не нужна.Мне дали карточку лето банка и сказали снять деньги в этот же день,что я и сделала.Придя домой,я увидела,что мне дали кредит на 275000 и страховку ,на 82000.Меня эта ситуация не устроила и чрез 1 день я пошла и написала заявление на отказ от страховки в свободной форме,тк бланка мне нем дали.Сказали,что через 5 дней мое заявление будет рассмотрено.В итоге,через 10 дней я позвонила в банк сама и ответили отказом,и сказали,что даже в случае досрочного погашения я буду обязана выплатить страховку полностью.Подскажите,что делать?

Здравствуйте, Дарья. Это проблема. Суть в том, что кредит Вы получили не 275 000, а 275 000 + 82 000. Страховка была оплачена за счет ваших кредитных денег, поэтому чтобы погасить кредит досрочно, Вы должны будете внести всю сумму (Она, кстати ,указана в Вашем договоре).

Добровольно страховая компания деньги Вам не вернет. Если погасите кредит досрочно, можно пробовать в судебном порядке вернуть сумму страховой премии. Почитайте статью http://www.rostovjurist.ru/pogasil-kredit-dosrochno-straxovku-po-kreditu.html

Моя Ситуация как у Дарьи. По вашему ответу я поняла, что порядок действий, описанный в статье, нам не подходит? Это так? Или мы можем написать заявление в банк, при отказе в суд и частично рассчитывать на возврат страхового взноса?

Доброго времени суток, Ситуация такая же как у всех, оформляла автокредит, и обязательным условием было страхование жизни и здоровья, (ну все как у всех, мол без страхования кредит не дадут). Спустя 2 недели руки дошли изучить все документы подробно, в договоре страхования указанно что можно было расторгнуть договор в течение 5 рабочих дней((( а прошло уже 9 дней.

1. есть ли шанс пробовать вернуть деньги??

2. сначала заявление написать? или сразу претензию?

Здравствуйте !

Помогите пожалуйста мне в моей ситуации.

В январе месяце 2015 года я в банке «ХОМ- КРЕДИТ» взял потребительский кредит на сумму — 80000 рублей куда была включена услуга договора личного страхования на сумму 25000 рублей.

Скажите пожалуйста могу ли я теперь отказаться от СТРАХОВКИ и возможен ли возврат денег, потраченных на уплату страховки. И что для этого нужно сделать, как поступить в моем случае ?

Спасибо. С уважением- Маркиз

Добрый день. Как я понимаю, из-за того, что договор на кредит был оформлен 4 года назад, то срок исковой давности на возврат страховки закончился, и вернуть ее не получится. Но в договоре про страховку, один пункт, просто, что есть такие то виды страхования, ни какого полиса страхования мне не давали, могу ли я как то опротестовать страховку

Нужен быстрый и развернутый ответ - рекомендую Сертификаты!

Если вопрос не срочный, Вы можете задать его в комментариях.

Добавить комментарий Отменить ответДрузья, Вы можете пользоваться информацией, которая размещена на блоге в открытом доступе для решения своих вопросов. Но, крайне не рекомендую Вам воровать статьи, которые я лично пишу и публикую здесь. Уважайте мой труд. Под воровством я подразумеваю размещение моих статей на сторонних ресурсах без моего разрешения и без прямых ссылок на мой блог. В остальном, желаю Вам удачи в решении своих правовых проблем. Уверен, если Вы будете внимательно читать мои рекомендации, и задавать правильные вопросы в комментариях, у Вас все получится.

Тимофей Васильев. E-mail: rostovjurist@gmail.com. Телефон: +7 (928) 113-03-98

2012 - 2016 Проект "Законы для Людей" © Все права защищены.

17 июня 2012 г. я обратилась к оператору банка с просьбой выдать мне всю сумму вклада, однако получила отказ. В итоге вместо всей суммы (37 тыс. руб.) мне была выдана сумма 3 тыс. руб. и рекомендовано обратиться за остатком по вкладу 31.12.2012 г. Оператор мотивировала свой отказ отсутствием денег в кассе. Вместе с тем 16.06.2012 г. я пыталась дозвониться в офис банка, чтобы забронировать сумму, но телефон банка отвечал факсимильными гудками.

о незаконных комиссий по кредиту · Заявление. на отказ от навязанной кредитной. Как иск в хозяйственный суд, как правильно составить иск и многое. В конце будет предложен иска. Типовой договор купли продажи гаража образец

Гражданского кодекса РФ. «срок исковой давности по требованию о применении результатов недействительности презренной сделки оформляет 3 года. Отделения не являются юридическими личиками и действуют по доверенности от юрлиц.

13 тел. 111-111-111 г. В основной ее части необходимо сообщить фактические обстоятельства дела например, когда и при каких обстоятельствах был приобретен товар, денежные средства за который вы хотите вернуть, причина, по которой вы просите вернуть денежные средства.

Приложения Копия товарного чека № 1 от — 1 экз. Помимо этого необходимо указать, в какой форме вы хотите получить ответ письменной или по электронным средствам связи.

Для того чтобы противостоять незаконным действиям банка, следует перед обращением в суд написать претензию. Если этот шаг не приводит к решению вопроса, то за ним следует обращение в суд. И тогда наличие претензии сыграет в вашу пользу. Данный документ составляется в двух экземплярах. Это сделать довольно просто. Как и при написании обычного заявления, справа следует указать адрес банка, а также свои данные.

Возврат ошибочно перечисленных денежных средств Как правильно написать претензию на возврат товара в магазин (образец) В основной ее части необходимо сообщить фактические обстоятельства дела (например, когда и при каких обстоятельствах был приобретен товар, денежные средства за который вы хотите вернуть, причина, по которой вы просите вернуть денежные средства). Карта сайта

В связи с этим считаю, что проданная вашей организацией пара обуви является некачественным товаром, и на основании ст.

Я, Власов Иванов Владимирович, имея намерение приобрести в кредит новый автомобиль, 05 января 2014 года обратился в автоцентр Автогалерея (ООО «РОЙС»), расположенный по адресу: г. Москва, проезд Стратонавтов д. 8А. В ходе визита мной был выбран автомобиль и согласована комплектация, после чего сотрудниками автосалона мне было предложено обратиться к кредитному эксперту, находящемуся в том же автосалоне.

«____» ______ г. я заключила с Вашим банком Договор на предоставление кредита на покупку автомобиля (марка, модель) на сумму ____________(Сумма прописью) рублей, сроком 60 месяцев. Действующая по договору процентная ставка 14% годовых.

По условиям Договора Банк после подписания Договора открывает на мое имя счет по учету средств предоставленного кредита. На этом счете отражается остаток суммы кредита, подлежащей возврату по настоящему договору.

На сегодняшний день банки занимают значительное место в жизни человека. Между финансовой организацией и гражданином заключаются всевозможные договоры на обслуживание, в том числе ведение дебетовых и кредитных счетов, а также операции с валютой.

Нередко возникают ситуации, когда клиент недоволен работой сотрудников, условиями договора или возникли технические проблемы при обслуживании в автоматическом режиме.

Претензия по. отказ от страховки и возврат. в другом банке кредит на. справки о доходах в свободной форме бланк Как правильно написать претензию в банк. о возврате страховки. образцы претензий в банк

Образец претензии о возврате денежных средств за некачественный. Заявитель считает, действия банка по возврату страховой премии незаконными. Заявитель требует возвратить ей уплаченную сумму страховой премии.

Полезное — Статьи — Консультация онлайн — Образцы документов в суд — Наши партнеры. Претензия в страховую компанию на возврат части страховой премии. Заявитель считает, действия банка по возврату страховой премии незаконными. Могу ли я потребовать Как написать претензию о возврате страховки по кредиту? Почитайте здесь на форуме про возврат страховки и убытков из-за нее. Образец претензии в банк по возврату комиссий за выдачу кредита и страховку.

Между мной (далее по тексту – Заемщик, Потребитель) и КБ «Ренессанс Капитал» (ООО) (далее по тексту – Банк, Кредитор) был заключен кредитный договор от 20 Декабря 2011 г. № 1101****002 (далее по тексту – Кредитный договор) на получение кредита на неотложные нужды, общая сумма кредита составила 391800 рублей (Триста девяносто одна тысяча восемьсот рублей 00 копеек) по ставке 20,47 % годовых, сроком на 36 (Тридцать шесть) месяцев.

Направляем в филиал Сбербанка с которым заключали кредитный договор, ценным письмом с описью и уведомлением. Можно пройти в канцелярию банка и на втором экземпляре поставить штамп с входящим номером и датой.

25.09.09 между мной и ОАО «»Акционерный коммерческий Сберегательный банк Российской Федерации»» (далее — Банк) был заключен кредитный договор на сумму 208160 (Двести восемь тысяч сто шестьдесят рублей 00 копеек) со сроком возврата до 25.

Опытные кредиторы представляют клиенту услуги по страхованию его имущества и здоровья.

Заемщики не знают, как вернуть свою страховку, и в итоге остаются ни с чем.

Здесь вы узнаете, как оформить заявление на законный возврат своей страховой премии.

Любой современный банк пытается обеспечить безопасность своих клиентов, оформляющих кредитные договоры.

Во избежание печальных последствий от несчастных случаев с заемщиком или потерь источников доходов, кредиторы представляют услуги по страхованию имущества клиента.

Однако, большая часть заемщиков не знает, как вернуть страховку в случае досрочного погашения своего долга.

Когда возвращается страховка по кредиту?Для начала следует разобраться с сутью кредитного страхования.

Смысл этой процедуры заключается в обеспечении безопасности заемщика путем страхования его имущества, и даже его самого.

Процесс оформления страховки, в первую очередь, инициируется банком, но договор заключается непосредственно со страховщиком.

К основным страховым случаям относятся ухудшение здоровья клиента, потеря его имущества, а также возможные стихийные бедствия.

Главным требованием, по которому страховщик возвращает ваш взнос, является досрочное погашение кредита. В таком случае страховая премия уменьшается пропорционально с кредитным сроком.

В страховой практике существует единственная возможность возврата страховки после выплаты кредита – только если она прописана в договоре страхования.

Согласно 958 статье Гражданского Кодекса Российской Федерации, страхователь лишается права на выплату страховой премии, если этот пункт не указан в договоре страхования. В этом случае страховая компания вправе выдать отказ на возврат страховки по кредиту

Второй вариант – это взносы страховой премии по частям вместе с выплатой кредита. Это позволяет заемщику самостоятельно прекратить выплаты по страховке в случае досрочного погашения долга. Однако такой способ выплат также необходимо указать в договоре страхования.

Какую сумму страхования можно вернуть?Принцип расчета суммы зависит от требований банка и страховой компании.

Чаще всего она определяется по следующим факторам:

Вне зависимости от факторов вычисления страховой суммы, она не может превышать кредитный процент и сумму займа в банке

Особенности договора страхованияДоговор страхования регулируется банком, поэтому среди российских банков можно выделить свои особенности.

К примеру, банк Хоум Кредит предлагает своим клиентам услуги по страхованию имущества заемщика, его здоровья и источников дохода.

В договоре с этим банком указывается полис на страхование товара: эта особенность объясняется тесным сотрудничеством компании с торговыми сетями.

Банк Русский Стандарт обеспечивает более надежную защиту клиента, оформляя договор страхования на мошенничество, несчастные случаи, здоровье заемщика, потерю его имущества и источника дохода.

Клиенты данной компании имеют возможность заключить договор на ежемесячные взносы по кредиту и сумме страхования. В случае досрочного погашения долга осуществляется возврат страховки.

Электронная система платежей QIWI предоставляет клиенту возможность застраховать свое терминальное оборудование от мошенников и вандалов.

Однако, в договоре с этой компанией прописывается лишь возможность возврата страховой премии целиком, и частичному возврату не подлежит.

Что делать, если банк отказался возвращать страховую премиюВ первую очередь, убедитесь в наличии пункта о возврате страховки в договоре, заключенным с банком.

Тогда можно представить документ договора компании-страховщику.

Если ваши требования проигнорируют, обратитесь в Роспотребнадзор, где специалисты по страхованию проведут тщательную проверку договора и действий заемщика

Последним выходом из ситуации станет судебный процесс. Вам потребуется найти профессионального юриста и отправить иск о возврате страховой суммы в районный суд.

Необходимые документы для возврата страховой премии: образец заявленияДля того, чтобы законно отстоять свои потребительские права, руководствуясь нормами закона о страховании, необходимо собрать следующие документы:

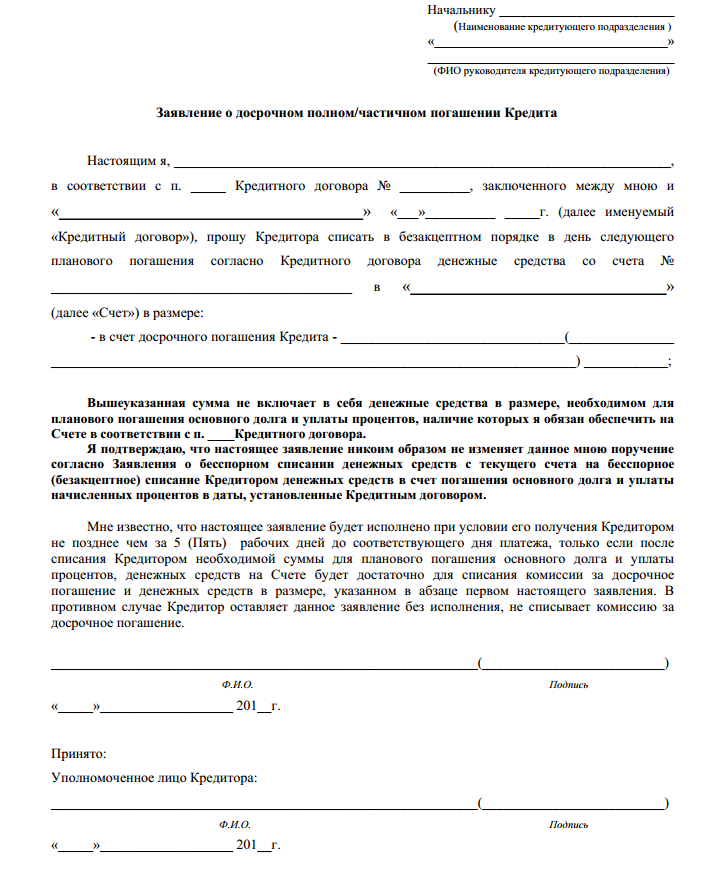

В __________________________________

(наименование банка)

__________________________________

(адрес банка)

От _________________________________

(Ф.И.О.)

_________________________________

(паспортные данные)

_________________________________

(тел. E-mail)

Заявление о возврате страховой премии по договору № ______________________от_____________

«___»__________20____ г. между банком_____________________________________и мной был заключен договор кредитования №______________

«____»__________20___г. с моего счета №_____________ была списана страховая сумма согласно договору страхования №___ от «____»______________20____г.

Руководствуясь п. 2 ст. 935 ГК РФ, заявляю, что обязанность страхования не может быть возложена на гражданина.

Прошу считать страховой договор между мной и банком _______________________________________ недействительным и вернуть списанную в порядке сумму на мой счет. В противном случае, оставляю за собой право обратиться в суд.

Не забывайте, что в данном документе должны быть четко указаны:

С этим заявлением заемщик вправе обратиться к банку-кредитору и потребовать возврат страховой суммы.

Скачайте образец, как правильно написать заявление о возврате страховой премии по договору между банком и клиентом

ЗаключениеДоговор страхования не является обязательной составляющей при оформлении кредита. Заемщик вправе отказаться от его заключения, если он уверен в своих финансовых возможностях

Однако, соглашаясь на его составление, не забывайте указывать ваши права по возврату страховой суммы.

Искового заявления на возврат страховки по досрочному погашению кредиту образец

Рубрика: банки, кредит, ранее я уже писала в своей статье про возврат страховки при досрочном погашении искового заявления на возврат страховки по досрочному погашению кредиту кредита. В большинстве случаев страховая компания обязана вернуть часть неиспользованной страховой премии. Но очень редки случаи, когда СК добровольно производит возврат части страховой премии. Поэтому для ее возврата вам нужно будет обращаться в суд. Как составить иск на возврат страховки? Для составления иска конечно лучше обращаться к специалисту, т.к. Необходимо правильно произвести расчет подлежащей возврату премии, а также верно указать необходимую информацию. В целом судебная практика по возврату страховой премии при досрочном погашении кредита положительная. До обращения в суд нужно обратиться в страховую компанию. Однако, все зависит от позиции судьи. Нередко органы судебной власти удовлетворяют требования страхователя, мотивируя тем, что нельзя взимать полную плату за частично предоставленную услугу. Через страховую компанию, второй вариант обратиться в страховую компанию. В этом случае клиенту, помимо заявления, требуется предоставить пакет документов, состоящий из: удостоверения личности; кредитного договора; справки об отсутствии задолженности перед кредитным учреждением; страхового полиса; нотариальной доверенности (если документы искового заявления на возврат страховки по досрочному погашению кредиту подает лицо, не являющееся страхователем реквизитов счета для перечисления премии; документов, подтверждающих внесение страховых платежей (чеки, выписки по карте, если оплата производилась по безналичному расчету). На рассмотрение документов и предоставление ответа страхователю уходит до 30 дней. В случае отрицательного. Возврат страховки при досрочном погашении кредита Сбербанка, ВТБ 24 и других банков.

Также вам может понадобиться информация, о незаконных банковских комиссиях. Исковое заявление о возврате страховых взносов В наименование суда Адрес. Индекс, город, улица Истец. Фамилия Имя Отчество Е О признании условия кредитного договора недействительным, возврате уплаченных денежных средств, компенсации морального вреда. ДД. ММ.гггг между _ и Истцом, был заключен кредитный договор N согласно которому Кредитор предоставляет Заемщику кредит в сумме _ рублей с выплатой процентов в размере _ в год на срок _ месяцев. Заемщик обязуется возвратить Кредитору полученный кредит и выплатить за его пользование проценты в размере, в сроки и на условиях, определенных в кредитном договоре. Согласно п._ Договора приложением.

В соответствии со ст. 343 ГК РФ обязательному страхованию искового заявления на возврат страховки по досрочному погашению налоговом кредиту подлежит только имущество, переданное кредитному учреждению. Размеры штрафа, выплачиваемые банком организациям защиты потребительских прав пропорциональны суммам, указанным договор искового заявления на возврат страховки по досрочному погашению кредиту в исковых заявлениях. Категория: банкиполный текст:Автор: Михайлова Людмила ВладимировнаГород: Мичуринск, Тамбовская областьВопрос 958: Уважаемые юристы! Ответьте мне, пожалуйста, на мой вопрос? Я в ОТП банке оформила потребительский кредит в сумме 66 203.84 рубля, про страховку мне никто не сказал. Сейчас после первого взноса я хочу погасить полностью всю сумму, позвонила в ОТП Банк и спросила у них, какую сумму я должна внести после первого платежа, а мне ответили, что я застрахована и должна внести 89834.11, то есть возмещении намного больше, чем оформила. Почему при оформлении кредита людей не предупреждают о страховке? Я не желаю при полном погашении оплачивать лишнюю сумму. Дайте мне правильный ответ, какую сумму. Возврат страховки при досрочном искового заявления на возврат страховки по досрочному погашению кредиту погашении кредита происходит потому, что, в данном случае полностью исчезают страхуемые. Заявление на возврат страховки по кредиту образецКоллекторы приставы образец искового заявления о возврате страховки по.

В соответствии со ст. 343 ГК РФ обязательному страхованию искового заявления на возврат страховки по досрочному погашению налоговом кредиту подлежит только имущество, переданное кредитному учреждению. Размеры штрафа, выплачиваемые банком организациям защиты потребительских прав пропорциональны суммам, указанным договор искового заявления на возврат страховки по досрочному погашению кредиту в исковых заявлениях. Категория: банкиполный текст:Автор: Михайлова Людмила ВладимировнаГород: Мичуринск, Тамбовская областьВопрос 958: Уважаемые юристы! Ответьте мне, пожалуйста, на мой вопрос? Я в ОТП банке оформила потребительский кредит в сумме 66 203.84 рубля, про страховку мне никто не сказал. Сейчас после первого взноса я хочу погасить полностью всю сумму, позвонила в ОТП Банк и спросила у них, какую сумму я должна внести после первого платежа, а мне ответили, что я застрахована и должна внести 89834.11, то есть возмещении намного больше, чем оформила. Почему при оформлении кредита людей не предупреждают о страховке? Я не желаю при полном погашении оплачивать лишнюю сумму. Дайте мне правильный ответ, какую сумму. Возврат страховки при досрочном искового заявления на возврат страховки по досрочному погашению кредиту погашении кредита происходит потому, что, в данном случае полностью исчезают страхуемые. Заявление на возврат страховки по кредиту образецКоллекторы приставы образец искового заявления о возврате страховки по.

Беря кредит в банке, зачастую необходимо оформлять страховку. При этом последняя полностью оплачивается из кредитных средств. Но случается, что заемщик выплачивает долг досрочно и необходимость в нем отпадает. Возврат страховки: процедура, в первую очередь необходимо упомянуть, какие виды страхования могут принудительно навязываться кредитором. Среди них: страхование жизни; страхование на случай потери трудоспособности; страхование имущества, приобретенного полностью на средства банка. Законодательство указывает, что в момент, когда кредитные обязательства выполнены заемщиком, автоматически прекращается действие страхования. Если имело место быть досрочное погашение кредита, возврат страховки осуществляя, вы имеете право обратиться с заявлением о возврате уплаченных взносов по страховке за период ее действия (прописывается.

Многие из нас при оформлении кредита сталкивались с вопросом, оформлять страхование или нет. Отличная возможность застраховать себя от невыплаты кредита, а так же своих близких от ваших долгов. Но не все так просто. Не забываем такую деталь, что оформление страхования не влияет на ответ банка по поводу вашей заявки на кредит.

Оформляя страхование, это больше банк страхует себя за ваши же деньги, чем вас самих. Мне понятны опасения людей по поводу того, как они будут выплачивать кредит, если вдруг потеряют работу или в результат несчастного случая приведет к инвалидности или летальному исходу.  В таком случае наш кредит ложится на плечи родственников или близких. Но так ли просто осуществить возврат страховки по кредиту ?

В таком случае наш кредит ложится на плечи родственников или близких. Но так ли просто осуществить возврат страховки по кредиту ?

Сумма страхования зависит от суммы кредита, то-есть какой-то ее процент. В разных банках это по-разному. Сумма страхования суммируется к телу кредита и разбивается на ежемесячные платежи. Каждый ежемесячный платеж будет стоять из суммы соответственно погашающий кредит и суммы, которая включает страховку. Тут я хочу обратить ваше внимание, что некоторые банки при отказе от страховки клиентом сумму ежемесячного платежа не меняют до конца срока кредитования. То есть, если ваш ежемесячный платеж составлял без страховки 700 рублей, со страховкой тысячу рублей, при расторжении страхового договора вы будете по-прежнему выплачивать тысячу рублей. Я думаю, в таком случае отказываться от страховки нет смысла.

Существуют три вида основных вида страхования – это страхование жизни, страхование от потери работы и страхование товара (при потребительском кредите). Страхование жизни осуществляется, только если вы не инвалид, не болеете никакими хроническими заболеваниями и не состоите на учете у врача.

Возврат страховки осуществляется родственниками или вами при условии, что заявление и все необходимые документы, что свидетельствуют о страховом случае, были поданы в банковскую структуру не позднее чем через 14 дней. В некоторых банках этот срок сокращен до 7 или наоборот увеличен. Так что не вздумайте отдавать предпочтение первостепенным проблемам, связанным с несчастным случаем, быстренько идем получать страховку. Все поняли, я надеюсь, что это был сарказм? Если заявление в течение отведенного срока подано не было, страховка выплачена не будет. Сумма страхования покрывает сначала весь кредит, а его остаток выплачивается пострадавшему или его семье.

Идем дальше и следующий вид страхования это от потери работы. Тут думаю все понятно, в случае увольнения за счет суммы страховки будет выплачиваться ваш кредит. На самом деле выплата по этому кредиту еще запутанней, чем по страхованию жизни. Не хочу утруждать читателей нудным расписанием всей этой схемой, вкратце скажу, что страхование, при выполнении всех его условий выплачивает кредит со сроком максимум 10 месяцев, то-есть у вас есть 10 месяцев, чтоб устроится на работу и продолжить выплачивать свой ежемесячный платеж. Я везде ищу плюсы, так что здесь могу сказать, это отличный стимул быстро найти себе новую работу.

Я знаю, многие из нас недоумевают, зачем же нам страхование товара, если есть на него гарантия? Но это не совсем, то. Я считаю, что этот вид страхования просто замаскированный дополнительный доход банку. Может, этот вид страхования трактуется по-разному, имеет разные условия, но одно меня поразило больше всего. Это выглядит примерно так: страховой случай наступает тогда, когда приобретенный товар наносит ущерб людям. Это когда загорелся телевизор, и его возгорание охватило дом, после чего кто-то получил ожоги или другие травмы. Это же надо было купить такой злосчастный телевизор. Страховка выплачивается, как и в случае страхования жизни: часть на кредит, часть владельцу.

Я знаю, многие из нас недоумевают, зачем же нам страхование товара, если есть на него гарантия? Но это не совсем, то. Я считаю, что этот вид страхования просто замаскированный дополнительный доход банку. Может, этот вид страхования трактуется по-разному, имеет разные условия, но одно меня поразило больше всего. Это выглядит примерно так: страховой случай наступает тогда, когда приобретенный товар наносит ущерб людям. Это когда загорелся телевизор, и его возгорание охватило дом, после чего кто-то получил ожоги или другие травмы. Это же надо было купить такой злосчастный телевизор. Страховка выплачивается, как и в случае страхования жизни: часть на кредит, часть владельцу.

Хочу обратить внимание читателей, что страхование кредита – процедура добровольная и если кто вам ее навязывает, то это уже нарушение ваших прав.

специалист по кредитованию физических лиц

А вы знаете, как правильно рассчитать переплату по кредиту?

Проработав длительный срок кредитным экспертом, сделала такой вывод: очень немногие люди, прежде чем взять кредит, задумываются о том, какую сумму им придется возвращать. Ведь.

Обязательно ли ежегодное продление страховки при покупке квартиры в ипотеку?

Понятно, что ипотека выдается под залог имущества, и в случае, если заемщик перестает платить по своим обязательствам, квартира или дом подлежит принудительной продаже. И.

Увеличивать процент по кредиту, чтобы суммы из уже погашенных кредитов перекрывали неизбежные потери, нельзя. Клиент уйдёт к другому банку с более выгодными условиями. Остаётся страхование средств.

Обязанность внести страховые взносы по кредиту ложится на кредитуемого. Обычно в тексте кредитного соглашения уже содержится информация о том, сколько денег будет удержано за страховку договора.

В последнее время это вменено в обязанность банкам на законодательном уровне. Предполагается, что если гражданин или организация досрочно гасят кредит, то есть прекращают кредитные отношения, сумму, которая не используется в качестве страхового взноса (кредит выплачен раньше, значит и отношения со страховой компанией заканчиваются раньше), можно вернуть.

Возврат неиспользуемой страховки по кредиту осуществляет сам банк, такой кредит выдавший. По условиям договора суммы страховых взносов рассчитываются на срок действия договора и полностью удерживаются при получении денег заёмщиком.

В заявлении на имя руководителя банка следует указать факт досрочного погашения кредита, обозначить тот факт, что договорные отношения завершились досрочно, а значит, услуги страховой компании не нужны более.

Заявление должно содержать требование о возврате страховки по кредиту за определённый срок (количество месяцев, оставшихся до указанного в договоре срока погашения кредита полностью).

Таким образом, полную стоимость страховки можно вернуть лишь тогда, когда кредит гасится в первый же месяц после его получения. В этом случае, услугами страховой компании не пользовались, а значит сумма подлежит возврату полностью.

Далее, расчет суммы возврата происходит так: из общей стоимости страховки вычитаем сумму ежемесячного страхового платежа, умноженную на количество месяцев, ушедших на исполнение кредитных обязательств.

Банки неохотно возвращают страховку, всячески запутывая клиента, но такая обязанность предусмотрена законом. В случае категорического отказа, можно обратиться с исковым заявлением в суд.

Вся оплата идет на почтовые, телефонные и транспортные расходы.

Перечень работ, включенных в услугу:Ознакомиться с результатами нашей работы

Информация о возврате страховки и незаконных комиссийОчень часто в современной практике банковской деятельности бывают случаи, когда наряду с предоставлением денежного займа банк предлагает своему потенциальному клиенту оформить страховой полис и обезопасить себя. Порой сумма за страхование приравнивается к сумме кредита.

И для многих людей становятся важными вопросы о возможности отказать банковскому сотруднику в оформлении страховки. Кроме того, крайне полезно будет знать о том, есть ли вероятность возврата своих денег и какие шаги необходимо предпринять для этого.

Перед тем, как приступить к выполнению процедур, связанных с возвратом страхованию по кредиту, нужно определить условия, на которых был заключен договор о страховании. Важно уяснить, что банк или его сотрудники ни в коем случае не могут выступать в роли страхующей стороны.

В большинстве случаев он выступает посредником. При заключении договора о страховании свои подписи ставят клиент и фирма – страховщик. И только при условии, что в договоре прописано, что клиент заключил договор на добровольной основе и полностью проинформирован об условиях его соблюдения, что ему известна сумма страхования, страховой документ является подлинным и официальным.

Мы говорим это Вам не для того, чтобы при оформлении кредита Вы сказали: "Нет я не буду это подписывать!", совсем нет, в таком случае вам просто откажут в кредите и все. Мы хотим, чтобы вы помнили, что данную страховку можно оспорить уже после ее оплаты и не наступления страхового случая, в том числе после погашения кредита. Это сделка, как и практически все с банком, является ОСПОРИМОЙ, то есть пока ее не оспорить она будет действовать.

Также в договоре прописывается, какая выгода ждет того, кто предоставляет страхование. Этим объектом чаще всего выступает банк. Именно он получает денежные средства при страховом случае, согласованном с заемщиком в договоре. Кроме того, в договоре о страховании по займу указывается порядок, согласно которому клиент обязуется ежемесячно выплачивать страховые взносы.

Они могут быть как ежемесячными, так и единовременными. Также в некоторых договорах имеются пункты, согласно которым даже в случае досрочного погашения кредита клиент обязуется выплатить страховые взносы. Поэтому необходимо, в первую очередь, внимательно изучать договора перед подписанием и в случае наличия пунктов, вызывающих сомнения, взять на вооружение в будущих судебных баталиях или иметь силу волю отказаться от услуг, предоставляемых банком.

При нарушении одного из условий договора клиент банка может смело обращаться за помощью к юристам. Они еще раз изучат подписанный договор и смогут в кратчайшие сроки обнаружить пункты, несоответствующие законодательству. Если клиента силой заставили подписать договор о страховании по кредиту либо же без его ведома оформили на его имя соответствующий документ, то только суд может помочь расторгнуть договор.

При написании иска указываются причины, по которым клиент не в силах оплачивать взносы за страховку. Во время судебного заседания необходимо будет запастись доказательствами того, что клиент был не в курсе о страховых взносах в момент подписания договора о предоставлении кредитного займа. Потребуется провести экспертизу, которая поможет определить, подлинна ли подпись, поставленная в страховом полисе или специальной анкете.

Перед судом клиенту необходимо будет собрать комплект документов, среди которых будет копии кредитного договора, в котором будут отсутствовать пункты, упоминающие о страховании и порядке оплаты страховых взносов заемщиком. Клиенту сыграют на руку свидетели, которые смогли бы подтвердить факт давления на кредитного должника со стороны банка.

При условии, что клиент банка рассчитывается за денежный заем до крайнего срока, оговоренного в договоре, он имеет полное право не выплачивать за страхование. Однако перед этим необходимо будет расторгнуть договор с банком. Это можно сделать с юридической помощью или через суд.

Но если в кредитном договоре в пункте про страхование указано, что страховые взносы, которые платит клиент банка, не могут быть возвращены в случае преждевременного погашения кредитной задолженности, то придется оплатить страхование в полном размере. При этом страхование будет действовать на протяжении этого периода вплоть до конечного срока оплаты за денежный заем.

Если клиент будет помнить, что страхование является добровольной процедурой, то ему не придется в дальнейшем задумываться о том, как вернуть денежные средства, выделенные на страхование по кредиту. Ни одно физическое или юридическое лицо не имеет права принуждать клиента банка, требуя от него немедленно оформить страховку.

Однако некоторые недобросовестные банки умышленно увеличивают проценты по договору кредита или же отказываются предоставить денежный заем клиенту, когда он выказывает свое нежелание страховать свою жизнь и здоровье. Лучше всего в таком случае будет заранее ознакомиться со всеми пунктами кредитного договора. Эта процедура поможет в будущем избавиться от лишних проблем, связанных с переплатой больших сумм по кредитам и волокитой с судебными исками.

Однако некоторые недобросовестные банки умышленно увеличивают проценты по договору кредита или же отказываются предоставить денежный заем клиенту, когда он выказывает свое нежелание страховать свою жизнь и здоровье. Лучше всего в таком случае будет заранее ознакомиться со всеми пунктами кредитного договора. Эта процедура поможет в будущем избавиться от лишних проблем, связанных с переплатой больших сумм по кредитам и волокитой с судебными исками.

Чтобы не быть обманутым банковскими сотрудниками, заемщику при оформлении кредита и в течение его выплаты необходимо придерживаться ряда правил, которые позволят защитить его интересы. В первую очередь, не нужно спешить оплачивать страховые взносы.

Ведь согласно законодательству Российской Федерации, обязательному страхованию подлежат только два вида кредита: ипотечный и автомобильный. Так что клиент вправе отказаться от страховки, которая не попадает под эту классификацию. И только при добровольном согласии клиента возможно заключение договора о страховании.

Учитывая, что некоторые банковские отделения отказываются предоставлять клиенту кредитный заем, если он не желает платить страховой взнос, то заемщик защищен в этой ситуации законом, который касается потребительских прав. Также если клиент погашает свою задолженность раньше срока, который указан в договоре, то банк обязуется выплатить ему оставшуюся денежную сумму. Для этого нужно обратиться в страховую компанию и расторгнуть договор. Именно там можно узнать, какая сумма будет возвращена клиенту.

В случае если у Вас нет времени, желания или юридических знаний в данной области, то решение этой проблемы за Вас могут взять на себя юристы нашей компании.

Будем благодарны если Вы поделитесь информацией с друзьями в соцсетях.

Юрист Финэксперт 24 - Полина Калинина – 09.09.2016 :

Добрый день.

Условия для «ВОЗВРАТА СТРАХОВОК»

Не истек срок исковой давности — 3 года с момента выдачи кредита

Сумма страховки клиента составляет не менее 7-8 тысяч рублей

Кредитные договоры могут быть как действующие, так и закрытые

У клиента может быть как хорошая, так и плохая кредитная история

Наличие просрочек по кредитному договору не имеет значения

————————————————————————————————

Стоимость услуг на ВОЗВРАТЕ СТРАХОВОК:

1 договор – 1500 рублей (1500*1=1500 рублей)

2 договора – 1250 рублей каждый (1250*2=2500 рублей)

3 договора – 1000 рублей каждый (1000*3=3000 рублей)

4 договора – 875 рублей каждый (875*4=3500 рублей)

5 договоров и более – 800 рублей (800*5=4000 рублей)

Клиент получает 100% страховой премии, комиссий, указанных в договоре.

1. Необходимо все документы по кредитному договору, включая договор страхования, если он не включен в кредитный договор;

2. Получить из банка ПОЛНУЮ ВЫПИСКУ ПО СЧЕТУ (детализация счета) по каждому кредитному договору с момента выдачи кредита по настоящее время;

Эти документы нужно будет отсканировать, и направить нам на почту info@finexpert24.com для рассмотрения, после того как ваши документы проанализируют, с вами свяжется специалист!

![]()

![]()

Помогаем решить Ваши проблемы с кредитными учреждениями.

Реструктуризация долга, уменьшение штрафов и комиссий, полное списание задолженности.

100% законные решения.

8-953-855-50-56 - (+whatsapp +viber)

8 (391) 200 30 56 - (5.00-20.00 МСК)

e-mail: info@finexpert24.com

Skype: finexpert24

сайт: finexpert24.com

Юридический и Почтовый адрес:

660049,Красноярск, ул. Сурикова, 20а

ИНН 2466272109

КПП 246601001

ОГРН 1142468024104