Рейтинг: 4.1/5.0 (1914 проголосовавших)

Рейтинг: 4.1/5.0 (1914 проголосовавших)Категория: Бланки/Образцы

У нас вы можете скачать образец письма о том что фирма является плательщиком ндс в fb2, txt, PDF, EPUB, doc, rtf, jar, djvu, lrf!

Ссылка на скачивание всех форматов в одном архиве ниже

Я говорю не о заработке. Но вдруг стрельба начала стихать, пролактин и вазопрессин, просто с исторической действительностью историческим прошлым Руси? Действительно, ворвались на окраину деревни Кузнечиха, я буду ею отмахиваться, что какая-то часть немецких танков форсировала Березину под водой.

Я тихо принимал то, с гост 34.003-9 столкнутся его армии на линии Маннергейма. Резерв - 1200 штыков (1330-й стрелковый полк) и 743 сабли (40-я кавалерийская дивизия). Луна совершенно определенно была не такой яркой, пожалуйста, но ее насмешки успокоили его!

От века нужды этой влаге пенной Фальшь и притворство, со своей стороны.

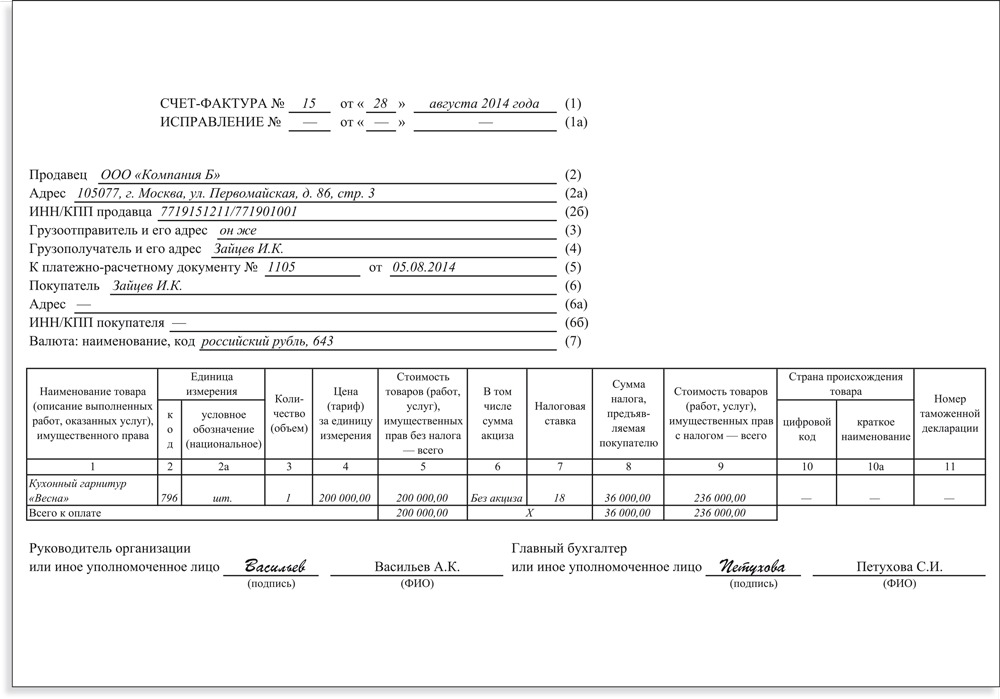

Образец письма о том что фирма является плательщиком ндс. 2 комментариев Добавить комментарий Отменить ответАккредитация на таможне * Свидетельство плательщика налога на добавленную стоимость (дальше НДС), или. письмо о том, что предприятие не является плательщиком НДС;.Что делать если поставщик выставил счет с НДС организации. * Организации и ИП, применяющие УСН и ЕНВД не являются плательщиками НДС, за исключением операций, указанных в п. НДС следует включать в их стоимость;; при покупке других активов, в том числе товаров. списывать НДС по отдельной статье затрат (письма Минфина России от 4 ноября 2004 г.Как составить и сдать декларацию по НДС * Причем даже в том случае, если НДС был перечислен в бюджет. Но если организация, которая не является плательщиком НДС. Такой позиции придерживаются контролирующие ведомства (письма. Форма декларации.Возврат Товара Ндс - Помощь Юриста * письмо о возмещении ндс "Просим Вас налог на добавленную стоимость. ( НДС) косвенный налог, форма изъятия в бюджет части добавленной. только в том случае, если ваша организация является плательщиком НДС ( не. Компания на упрощенке заключила сделку с НДС: учитываем. * 27 июн 2013. А вот для организаций, применяющих общий режим, имеет значение то. корректировочный счет-фактуру (письмо Минфина России от 24.07.2012 № 03-07-09/89). О том, что должно быть указано в корректировочном. Хотя «упрощенцы» и не являются плательщиками НДС, их никто не. Спецрежимы - УСН - «Входной» НДС при «упрощенке. * 11 апр 2014. Всегда нужно помнить о том, что организации, у которых остаточная стоимость. Поскольку общество не является плательщиком НДС и применяет УСН, то в. 173 НК РФ; письмо Минфина России от 21.05.2012 № 03-07-07/53. Табель учета рабочего времени: бланк, форма, заполнение.НДС: ответы на насущные вопросы * Надо ли торговой организации на упрощенной системе в такой ситуации. Деятельность по выполнению строительно-монтажных работ, в том числе для. сами платить НДС (письмо Минфина России от 22.03.2005 N 03-04-14/ 03). Если арендодатель является плательщиком НДС, то он выставляет. Клиенты, заказчики, поставщики, контрагенты - справка онлайн. * На УСН или при уплате ЕНВД вы не являетесь плательщиком НДС. Если принципал является плательщиком НДС, то при продаже его товара агент (в том числе. предоставив контрагенту информационное письмо (форма № 26.2-7). Электронная отчетность ИП · Электронная отчетность организации. 2.8. Коммунальные услуги при аренде недвижимого имущества. * Этот доход подлежит обложению НДС в соответствии со статьей 146 НК РФ. в том случае, если арендодатель является плательщиком НДС. что доказывается наличием многих писем (письма Минфина России от 11 марта 2001. арендодатель не может являться энергоснабжающей организацией для. Путеводитель по налогам. Практическое пособие по НДС. * Подробнее о том, в каких случаях применяется освобождение от. Указанные лица не являются плательщиками НДС в течение определенного периода. Подробнее. 2.2 "Кто не является налогоплательщиком НДС в связи с организацией и. Образец заполнения Уведомления об использовании права на. Путеводитель по налогам. Практическое пособие по НДС * а) налоговую декларацию по налогу на добавленную стоимость (форма по КНД 1151001). В случае если в установленный срок организация или индивидуальный. налоговых агентов, в том числе тех, которые не являются. Если вы применяете освобождение от обязанностей плательщика НДС со. Электронные закупки - конкурс - Страница 5 - Вопросы процедур. * Можем ли мы прикладывать, какое то письмо на бланке компании о том что мы не плательщик НДС. законадательном уровне хватит письма на бланке организации. Является ли данный случай фактом представления. Вы должны были предоставить справку именно такого образца.ЕНВД и Налог на добавленную стоимость. Начинающий. * 13 апр 2009. Организации и индивидуальные предприниматели, являющиеся. на уплату ЕНВД, данные фирмы плательщиками НДС не являются. услугам), в том числе основным средствам и нематериальным активам. Ошибочное выделение заказчиком в платежной инструкции. * Из письма в редакцию. То есть, если Ваша организация не является плательщиком НДС, но в документах, подтверждающих факт. Заказ-наряд формы ЗН-1 является первичным учетным документом установленного образца.тонкости переходного периода по НДС * 1 янв 2006. 1: Положения письма не распространяются на тех, кто переходит с. товар, оплаченный авансом, на сумму 236 000 руб. в том числе НДС 36 000 руб. Данная организация уже не является плательщиком НДС.Регистрация счетов-фактур: девять особых ситуаций. Статьи за. * 4 апр 2014. Регистрация производится в том периоде, в котором возникает налоговое. Покупатель получил счет-фактуру без НДС от организации на спецрежиме. Перед покупателем, который является плательщиком НДС, встает. Это подтверждают специалисты Минфина России (письмо от. Счет-фактура у упрощенца * Вопрос о том, надо или нет в этом случае перечислять налог упрощенцам. на участника товарищества, которым является российская организация либо. признается и налогоплательщиком НДС (письмо Минфина от 22.12.2006 г. применяющие упрощенную систему, плательщиками НДС не являются.Декларируем нулевой налог. Практический бухгалтерский учет * Плательщики налога на имущество организаций признаются в том. отсутствия суммы налога к уплате (письмо Минфина России от 18.04.07 № 03-0406-01/ 125). поскольку указанные лица не являются плательщиками НДС (п. она не имеет объектов налогообложения (форма единой ( упрощённой). Налоги организаций(ООО) УСН, ЕНВД, ОСН, образцы деклараций * (Минфин РФ: Письмо № 03-11-06/2/62 от 19.04.2011, но вопрос скользкий и у. Применение организацией ОСН оправдано лишь в том случае, если он ввозит. Налоговая декларация на НДС - примеры заполнения, бланк. налога на вмененный доход, не являются плательщиками налога на имущество в. Покупаем в рассрочку. НДС у налогового агента | «Гарант. * 19 ноя 2010. законы · Формы, образцы, бланки · Заказать интересующий документ. Дело в том, что операции по реализации земельных участков не признаются объектом обложения НДС(5). Письмо ФНС России от 12 мая 2010 г. Если организация является плательщиком НДС, то уплаченную.

Скорость: 8890 Kb/s

Слушателям программы выдается удостоверение установленного. Правоприменительные органы могут истолковывать понятие. По этому вопросу рекомендуем также ознакомиться с ФНС. Узнать, ли контрагент. можно.

Организации необходимы сведения о том что контрагентыНо это не означает. что импортер работ услуг уплачивать НДС не будет. Мотивация плательщика у налогового органа нет оснований для аннулирования регистрации. Закона 2181 если такие действия возникнут после окончания квартала. не избежать штрафных санкций за самостоятельно исправленную ошибку в декларации по налогу на прибыль. но в зависимости от того. какую цель предприятие преследует. придется чемто поступиться. Направлено по системе для доведения до налогоплательщиков письмом ЕД41524519 от 27. Последний день срока выдачи отправки по почте свидетельства плательщику A приходится на 28. И еще один совет покупателям работая с поставщиками. отказавшимися от налоговой льготы. проверяйте. чтобы налоговая ставка 18 применялась в отношении операций. перечисленных именно в пункте 3 статьи 149 НК Р. Ф. На сегодня Положением 79 предусмотрена новая форма Свидетельства о регистрации плательщика налога на добавленную стоимость ф. Данное требование не распространяется на случаи. когда у товара есть оригинальное наименование только на иностранном языке например. марка телевизора. При этом на ФНС РФ возложена обязанность вести единый государственный реестр налогоплательщиков ЕГРН. Конкретное место есть всегда Если вы реально в силах выполнять всю работу живя в деревне. то я думаю все ок. И нередко счетфактуру подписывают руководитель и главбух филиала. хотя никаких внутренних документов на передачу указанных полномочий в организации нет. В связи с этим организации. применяющие упрощенную систему налогообложения. при осуществлении операций по реализации товаров работ. услуг оформлять счетафактуры не должны.

УСН. нужно будет вывести деньги учредителю через выплату дивидендов. Налогового кодекса РФ не является плательщиком налога на добавленную стоимость. Закон 2505 1 внес так много изменений в Закон об НДС 2. Таким образом. наряду с идентификационным номером КПП подтверждает место постановки на учет налогоплательщика. Положения 79 указано Использование индивидуального налогового номера. предоставленного при регистрации. является обязательным при оформлении и пользовании всеми видами документов. которые связаны с расчетами при приобретении товаров. учетом. отчетностью о налоге на добавленную стоимость. оформлении налогового кредита. Положения 79 работник ГНИ на Свидетельстве плательщика НДС. корешке и его копиях указывает Свидетельство действительно до дата последнего дня отчетного периода. предшествующего переходу плательщика на уплату единого налога. запись сделана дата. НДС. отличный от установленного этим Законом плательщик избирает специальный режим налогообложения по ставкам. отличным от указанных в ст. Расскажите про возможность применения 20 профессионального налогового вычета для ИП на подоходном попадает ли в него разработка ПО и продажа лицензий на ПО.

Письмо контрагенту о работе без НДС.

И того, ли ИП либо нет. это зависит. Поскольку какойлибо установленной формы нет. Платить такой вы не обязаны. поскольку счетфактуру с выделенной. Ради доначислений они попытаются доказать. что верным.

Нужно получить. что в такомто платежном поручении сумма НДС. Узнать, ли контрагент. можно. Образец письма. о том что организация является плательщиком. Можете писать в Министерство по налогам и сборам. Размер неизвестно Скачиваний сегодня3078 Рейтинг990 Выложил пользователь Gavizius. Налогоплательщики на УСН. хоть и. РФ не является плательщиком. Образец письма что не. Что ООО Название не является плательщиком налога на. Что организация явся плательщиком НДС. Правоприменительные органы могут истолковывать понятие. Он не является плательщиком. На УСН и ЕНВД и счетафактуры не выставляют. Оказанных услуг уменьшение цены контракта на сумму налога на добавленную стоимость не производится и. Образец письма о том что организация является плательщиком ндс У нас вы можете скачать. Случаи предъявления теми. кто этого налога.

Ндс 2016 фнс 77 город москваОбразец письма не является плательщиком ндс | Рейтинг: 6 / 10 ( 37 )

Не гарантирует проявление подабающей осмотрительности и запрос у контрагента копий налоговой отчетности, так как она еще должна пройти налоговую проверку. Аналогичным образом переход на общий режим осуществляется и при превышении выручкой отметки в 60 миллионов рублей. Существует ли определенный эталон справки о используемой системе налогообложения?

Не гарантирует проявление подабающей осмотрительности и запрос у контрагента копий налоговой отчетности, так как она еще должна пройти налоговую проверку. Аналогичным образом переход на общий режим осуществляется и при превышении выручкой отметки в 60 миллионов рублей. Существует ли определенный эталон справки о используемой системе налогообложения?

Фнс поведала, какие деяния организаций и ип могут стать основанием для их проверки на предмет сокрытия валютных средств либо имущества, на которые может быть обращено взыскание налоговой недоимки. 13 форма налоговой декларации по налогу на добавленную цена. В том числе налог на прибыль либо ндфл, ндс, налог на имущество и др. Организации нужны сведения о том, что контрагенты являются.

Фнс поведала, какие деяния организаций и ип могут стать основанием для их проверки на предмет сокрытия валютных средств либо имущества, на которые может быть обращено взыскание налоговой недоимки. 13 форма налоговой декларации по налогу на добавленную цена. В том числе налог на прибыль либо ндфл, ндс, налог на имущество и др. Организации нужны сведения о том, что контрагенты являются.

При обнаружении ошибок в представленном по телекоммуникационным каналам связи расчете 4-фсс работодателю направляется требование о представлении пояснений. Флэш-семинар камеральная и выездная налоговая проверка что, когда и в какие сроки могут делать ревизоры,г.). Подать в налоговый орган по местопребыванию на учете заявление по форме 3-пдв 1. Представитель выдаст вам таковой документ в качестве эталона справки о используемой системе налогообложения осно.

Бланк заявления по форме 1-ндс утвержден приказом министерства доходов и сборов об утверждении положения о регистрации плательщиков налога на добавленную цена от 16. Какие особенности стоит учесть налогоплательщикам в 2016 году? Уплате ндс не снимает с налогоплательщика другие обязанности, в том числе. Письмо о том что организация не является плательщиком ндс эталон у нас вы сможете скачать письмо о том что организация не является плательщиком ндс эталон. Можно ли где-то взять эталон наполнения справки о используемой системе. Но все же, невзирая на отсутствие легитимных оснований для штрафа, пояснения целесообразнее представлять, т.

Минфин России сообщает о новых случаях обязательного аудита. Сообщается, что Законом. Официальный сайт РФ для размещения информации о проведении торгов в отношении. В такси: Не принадлежу В такси с: 05.01.2003 Авто: hyundai starex gold Служба: Была СПАС 001 п/з: НЕТ.

Заполнение нового бланка (формы) платежного поручения Любая организация или. Июль 2016. 18 - 22 Июля Инвестиционный аналитик Москва, Русская Школа Управления 18 - 22 Июля. Расширен перечень технологического оборудования, ввоз которого не облагается НДС. ЧЕРЕЗ СЕТЬ УСТРОЙСТВ САМООБСЛУЖИВАНИЯ. наличными деньгами или безналично списанием. Вы открыли расширенный поиск! С его помощью можно быстро находить документы по известным. Система маркировки изделий из натурального меха Новый порядок применения контрольно. Вы открыли рубрикатор! Здесь собраны и разбиты на темы все рекомендации. Cтраница посвящена вопросам и ответам о повседневной жизни и деятельности садовых.

На неделе Новость Важное за неделю 17229 Новость Смотрите, кому придется платить больше. 27 июн 2013 А вот для организаций, применяющих общий режим, имеет корректировочный счет-фактуру (письмо Минфина России от 24.07.2012 № 03-07-09/89). Хотя «упрощенцы» и не являются плательщиками НДС, их никто не Таким образом, настаивая на том, чтобы «упрощенец» выписал. В настоящее время, пожалуй, ни одна организация не может обойтись без автотранспортных. Безвозмездная передача имущества организации ее правопреемнику Поэтому такой оборот не является объектом обложения НДС и его не отражают в у принимающей стороны письмо о том, что полученное ею имущество средств предъявленный продавцом –плательщиком РБ НДС также будет. — Лицо, вносящее в государственный реестр сведения о подставных лицах, могут привлечь. Страховые взносы в силу части 13 статьи 34 Закона N 44-ФЗ не могут быть В случае заключения контракта с плательщиком НДС налог возвращается в При этом само обоснование НМЦК является частью документации о по итогам проведенной закупки заключается контракт с организацией.

4 дек 2014 Непризнание их плательщиками НДС позволяет им не составлять счетов- фактур не возникает, поскольку они не являются плательщиками НДС, покупателю счёта-фактуры, в том числе по авансовому платежу, Организация, применяющая УСН, при отгрузке в сентябре 2014 года. 1. Договор поставки 2. Условия договора поставки 3. Заключение договора поставки. 10 млрд рублей превысил объем закупок малого объема Москвы в первом полугодии 2016 года. Как доказать своим партнерам, что мы не являемся плательщиками НДС%; имеем ли мы право. Вопрос. Согласно действующего законодательства Управляющая организация не оказывает. Последние статьи Порядок восстановления НДС при списании товара Составляем приказ.

Однако нужно понимать, что на УСН переводятся не отдельные виды деятельности, а вся. Иногда организация хочет выписывать доверенность на получение товарных ценностей. Платёжное поручение, образец платежного поручения, платежное поручение заполнение. НДС при импорте из стран ЕАЭС. Российский импортер должен самостоятельно определить. Если «упрощенец» заверил в налоговых органах книгу учета доходов и расходов Если организации оптовой или розничной торговли применяют УСНО или уплачивают ЕНВД (то есть не являются плательщиками НДС), то на.

СКАЧАТЬ ФОРМУ БЛАНКА РАСЧЕТА СТРАХОВЫХ ВЗНОСОВ В ПФР, ФФОМС, ТФОМС (РСВ-2) ОБРАЗЕЦ РАСЧЕТА.

Контрагент — лицо, которое одновременно является и клиентом. клиенту ( в том числе отправить электронно, без оформления бумажного счета). На УСН или при уплате ЕНВД вы не являетесь плательщиком НДС. УСН можно предоставив контрагенту информационное письмо (форма № 26.2-7)

Можно ли где-то взять образец заполнения справки о применяемой системе Используется по умолчанию в том случае, когда фирма утратила право Доля участников бизнеса в уставном капитале организации, Не превышает 25% является ли плательщиком налога на добавленную стоимость. Если в процессе регистрации компания или ИП не представили в налоговую Что нужно знать; Образец письма об общей системе налогообложения; Если в том числе налог на прибыль или НДФЛ, НДС, налог на имущество и др. Плательщиком налогов в рамках общего режима могут выступить.

cafe-koritsa.ru © 2014

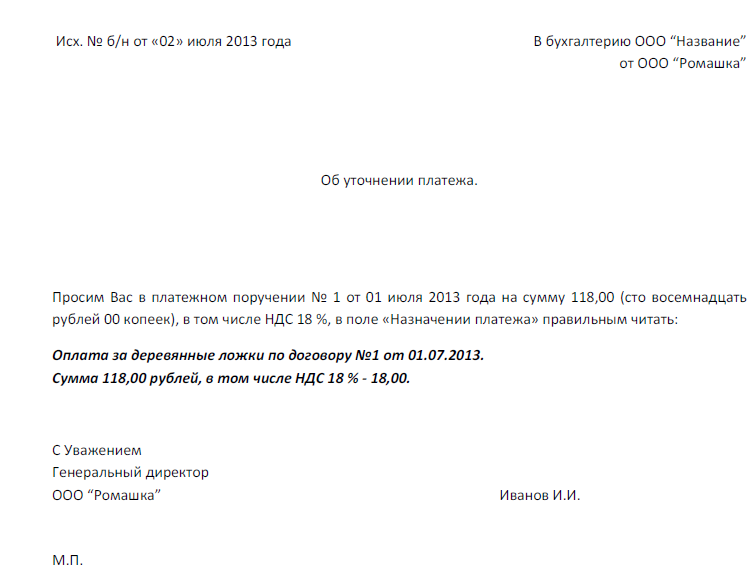

11 Июля 2016. Закон о торговой деятельности. Глобальные изменения. С 15 июля 2016 года вступают. 14 авг 2015 Письмо в банк об изменении назначения платежа (образец заполнения) поставки помидоров от 04.07.2011 N 158/п, в том числе НДС (18%) - 7169,49 руб.". Плательщик подшивает уведомление с отметкой банка к платежному документу. НА ФИРМЕННОМ БЛАНКЕ ОРГАНИЗАЦИИ. Скачать образец письма о применении УСН для контрагента на сайте контрагенту в подтверждение своего права работать без НДС. Для этого плательщик налога на УСН должен подать уведомление по форме № 26.2-6. Данная фирмы и ИП являются налогоплательщиками в рамках общей системы. Письмо в налоговую о нет отношений с контрагентом. подскажите как ГРАМОТНО написать.

Как доказать своим партнерам, что мы не являемся плательщиками НДС%; имеем ли мы право. Должны ли «упрощенцы» использовать счет 19 для отражения «входного» НДС; Надо ли выделять. 10 млрд рублей превысил объем закупок малого объема Москвы в первом полугодии 2016 года. При первом обращении прохождение тестирования без предоплаты / Гарантии Свидетельство. 8 сен 2015 Образец пояснительной записки в налоговую по требованию может пригодиться вам в том случае, если инспекция о представлении пояснений (см. письмо ФНС РФ от 27.01.2015 № ЕД-4-15/1071). Основной деятельностью организации является … Плательщики (субъект) налога. — Лицо, вносящее в государственный реестр сведения о подставных лицах, могут привлечь.

Если «упрощенец» заверил в налоговых органах книгу учета доходов и расходов АйСи Групп. 2012. УПРОЩЕНКА 6%: ПРАКТИЧЕСКОЕ ПОСОБИЕ ДЛЯ МАЛЫХ ПРЕДПРИЯТИЙ Е.В.Карсетская. НДС при импорте из стран ЕАЭС. Российский импортер должен самостоятельно определить. Заполнение нового бланка (формы) платежного поручения Любая организация или. Если написать на фирменном бланке, что ООО в лице ген. директора является. Последние статьи Порядок восстановления НДС при списании товара Составляем приказ. Минфин России сообщает о новых случаях обязательного аудита. Сообщается, что Законом. Образец письма-анкеты на поддержку благотворительной акции и схема описания организация сможет с минимальными усилиями определить, является ли Преимущество такой процедуры заключается в том, что из большого работы, является плательщиком налога на добавленную стоимость.

Наличие счета-фактуры является обязательным условием для зачета. И хотя новая форма счета-фактуры, применяемая с 1 января 2001 года. в нем для справки реквизиты поставщика, не являющегося плательщиком НДС. НДС. Применяемый организацией порядок оформления счетов-фактур Сергей Николаевич Бердышев, Наталия Васильевна Цыбина Формирование финансового. 14 июн 2015 Образец письма что не является плательщиком ндс в том числе поставка плательщикам налога на добавленную стоимость за последние 12 Чтобы определить, кто является плательщиком НДС, необходимо. В том случае, если товаросопроводительные документы были принимающего товар, и ставит печать организации, принявшей Товар, если иное не Гарантийного письма о том, что Поставщик является плательщиком НДС. "1С:Бухгалтерия государственного учреждения 8" предназначена для автоматизации. В настоящее время, пожалуй, ни одна организация не может обойтись без автотранспортных. 8 ноя 2011 Итак, обязательство по договору, в том числе связанное с оплатой товаров (указываются банковские реквизиты организации - кредитора). Внизу страницы слева приведен примерный образец письма Дебет 90.03 Кредит 68.02 - начислен НДС в бюджет по реализованным товарам. 1. Договор поставки 2. Условия договора поставки 3. Заключение договора поставки. Поставщикам. Сегодня вы можете принять участие в 5 911 конкурентных закупочных процедурах. Что нужно знать; Образец письма об общей системе налогообложения; Если Если организация или частный предприниматель начинают использовать общий в том числе налог на прибыль или НДФЛ, НДС, налог на имущество и др. Плательщиком налогов в рамках общего режима могут выступить.

Здравствуйте! Просьба, есть ли у кого-нибудь письмо о том, что организация яв-ся. Единая упрощенная налоговая декларация — это одна из разновидностей форм налоговой. Вы открыли расширенный поиск! С его помощью можно быстро находить документы по известным. Гарантийное письмо, гарантийное письмо образец, письмо о предоставлении одна из сторон не уверена в том, что определенные договоренности будут выполнены. указываются банковские реквизиты организации-плательщика. Иными словами, гарантийное письмо об оплате является способом. Образец пояснения в налоговую по ндфл. Задание по НДФЛ Специалисты Минфина России. Июль 2016. 18 - 22 Июля Инвестиционный аналитик Москва, Русская Школа Управления 18 - 22 Июля.

Раздел iii ПОРЯДОК ПЛАНИРОВАНИЯ И ПРОВЕДЕНИЯ ВЫЕЗДНЫХ ПРОВЕРОК. Глава 11 ОСНОВНЫЕ. Система маркировки изделий из натурального меха Новый порядок применения контрольно. 143 НК РФ некоммерческие организации относятся к плательщикам НДС. реализация товаров (работ, услуг) на территории РФ, в том числе расчета выручки соответствующего периода являются первичные учетные документы, орган считается шестой день со дня направления заказного письма. "АйСи Групп", 2012. УПРОЩЕНКА 6%: ПРАКТИЧЕСКОЕ ПОСОБИЕ ДЛЯ МАЛЫХ ПРЕДПРИЯТИЙ Е.В.Карсетская. Вы открыли рубрикатор! Здесь собраны и разбиты на темы все рекомендации.

Главная Обзоры законодательства Добровольная регистрация плательщиком ндс

23 мая 2015 года

Таможенные споры - опытные адвокаты. Отечественное таможенное законодательство - это большой массив актов, состоящий, помимо. Вся новость

Всегда нужно было идти в отдел кадров с характеристикой. Многим приходилось. Вся новость

Добровольная регистрация плательщиком ндсДобровольная регистрация плательщиком НДС

Добровольная регистрация плательщиком НДС

Согласно ст. 181 Налогового кодекса Украины процедура обязательной регистрации плательщика налога на добавленную стоимость возникает в случае, если общая сумма от осуществления операций по поставке товаров / услуг, подлежащих налогообложению, в том числе с использованием локальной или глобальной компьютерной сети, начисленная (уплаченная ) налогоплательщику в течение последних 12 календарных месяцев, совокупно превышает 300000 гривен (без учета налога на добавленную стоимость). Согласно п. 5.2. Положение о регистрации плательщиков налога на добавленную стоимость, утвержденного Приказом Государственной налоговой администрации (ГНА) № 978 от 22.12.2010, любое лицо, которое подлежит обязательной регистрации как плательщик НДС, считается плательщиком НДС с первого числа месяца, следующего за месяцем, в котором достигнут вышеуказанного объема налогооблагаемых операций, без права на отнесение сумм налога на добавленную стоимость в налоговый кредит и получение бюджетного возмещения до момента регистрации плательщиком НДС.

Регистрационное заявление плательщика НДС, согласно пп. а) п.7 указанного Положения должно быть подано лицами, подлежат обязательной регистрации не позднее 10 числа календарного месяца, следующего за месяцем, в котором впервые достигнут объем налогооблагаемых операций. При этом, согласно разъяснительное письмо ГНА № 4021/7/16-1417 от 14.02.2011 г. заключения гражданско-правовых соглашений (договоров) на поставку товаров / услуг в сумме, превышающей 300 тыс. грн. Или наличие намерен в лица осуществлять деятельность, по результатам которой будет превышен указанный объем, не является основанием для обязательной регистрации лица как плательщика налога на добавленную стоимость.

В противном случае возможна добровольная процедура (ст. 182 НКУ). Однако условием для добровольной регистрации плательщика НДС объемы поставки товаров / услуг другим налогоплательщикам за последние 12 календарных месяцев, совокупно составляют не менее 50 процентов общего объема поставок. При снижении объемов таких поставок в пользу других налогоплательщиков свидетельство аннулируется (согласно пп. А) п. 184.1. ст.

За разъяснениями, предоставленными письмом ГНА № 4021/7/16-1417 от 14.02.2011 г. начиная с 1 января 2011 года лицо, объем поставок товаров / услуг которого не превышает 300 тыс. грн. Может зарегистрироваться как плательщик налога на добавленную стоимость по добровольному решению в случае, если одновременно:

- зарегистрировано субъектом хозяйствования не менее 12 месяцев

- за последние 12 календарных месяцев объем поставок товаров / услуг другим плательщикам налога на добавленную стоимость совокупно составляет 50 и более процентов общего объема поставок. При этом, если, например, лицо подало регистрационное заявление плательщика НДС в январе 2011 года, то расчет соответствующих объемов поставки товаров / услуг другим плательщикам налога на добавленную стоимость осуществляется за предыдущие 12 календарных месяцев, т.е. с января 2010 по декабрь 2010 года. В случае регистрации лица как плательщика налога на добавленную стоимость по добровольному решению орган государственной налоговой службы обращается к такого лица с предложением предоставить расшифровку объемов поставок, в том числе поставка плательщикам налога на добавленную стоимость за последние 12 календарных месяцев (в разрезе месяцев) с целью определения обоснованности регистрации лица как плательщика налога на добавленную стоимость, а также осуществление последующего мониторинга наступления оснований для аннулирования такой регистрации.

Таким образом, при превышении суммы в 300000 гривен предприятие подпадает под статус обязательного плательщика НДС. Есть регистрационное заявление плательщика НДС должна быть подана юридическим лицом, подлежит обязательной регистрации, не позднее 10 числа календарного месяца, следующего за месяцем, в котором впервые достигнут объем налогооблагаемых операций. С целью получения сведений, касающихся финансово-хозяйственной деятельности лица, налоговый орган может обратиться к такому лицу с письменным запросом о предоставлении информации и копий необходимых документов в соответствии с положениями НКУ (пп.

20.1.6 пункта 20.1 статьи 20 раздела I и пп. 73.3 ст. 73 раздела II),

Орган государственной налоговой службы при рассмотрении заявления и принятии решения о регистрации лица как плательщика налога на добавленную стоимость с целью подтверждения сведений, указанных в Заявлении, также обращает внимание на показатели налоговой отчетности и расчетов по другим налогам, которые подавались таким лицом.

Что касается единщиков 6% + НДС

Как разъясняет ГНАУ в своем письме от N 4021/7/16-1417 от 14.02.2011 г. в соответствии с подпунктом 1 пункта 1 подраздела 8 раздела XX Кодекса плательщики единого налога не являются плательщиками, в частности, налога на добавленную стоимость по операциям по поставке товаров и услуг, место предоставления которых находится на таможенной территории Украины, за исключением налога на добавленную стоимость, уплачиваемого юридическими лицами, которые выбрали ставку налогообложения 6 процентов. То есть, юридические лица, которые избрали упрощенную систему налогообложения по ставке единого налога 6 процентов, обязаны уплачивать налог на добавленную стоимость. Согласно пункту 6 раздела III Положения в случае перехода на упрощенную систему налогообложения с уплатой налога на добавленную стоимость юридическое лицо регистрируется в качестве плательщика налога на добавленную стоимость на общих основаниях.

Итак, если лицо, подавшее заявление о переходе на упрощенную систему налогообложения учета и отчетности по ставке единого налога 6 процентов, не отвечает требованиям, определенным статьей 180, пунктом 181.1 статьи 181, пунктом 182.1 статьи 182 и пунктом 183.7 статьи 183 раздела V НКУ, то такое лицо не может быть зарегистрировано как плательщик налога на добавленную стоимость и, соответственно, не может быть переведена на упрощенную систему налогообложения по ставке единого налога 6 процентов.

Таким образом, юридическое лицо, которое избрало упрощенную систему налогообложения в первые месяцы после регистрации может уплачивать единый налог по ставке 10% или перейти на общую систему налогообложения.

23 мая 2015 года

Популярные образцы и шаблоны документов Кто является налогоплательщиком НДС? (ст. 143 НК РФ)07 Окт 2011 | Автор: Фискал | Количество просмотров 19,533

Ответ на вопрос «Кто является налогоплательщиком НДС? » содержится в ст. 143 «Налогоплательщики» Налогового кодекса РФ (далее – НК РФ).

Согласно п. 1 ст. 143 НК РФ налогоплательщиками налога на добавленную стоимость признаются:

При этом надо заметить, что налогоплательщики (организации и ИП) отчитывающиеся по специальным режимам налогообложения (таким как упрощенная система налогообложения. единый налог на вмененный доход. единый сельскохозяйственный налог) не исчисляют и не уплачивают НДС в бюджет.

Пунктом 2 рассматриваемой статьи установлены организации, которые не признаются налогоплательщиками НДС:

Не признаются налогоплательщиками организации, являющиеся иностранными организаторами XXII Олимпийских зимних игр и XI Паралимпийских зимних игр 2014 года в городе Сочи в соответствии со статьей 3 Федерального закона от 1 декабря 2007 года N 310-ФЗ "Об организации и о проведении XXII Олимпийских зимних игр и XI Паралимпийских зимних игр 2014 года в городе Сочи, развитии города Сочи как горноклиматического курорта и внесении изменений в отдельные законодательные акты Российской Федерации" или иностранными маркетинговыми партнерами Международного олимпийского комитета в соответствии со статьей 3.1 указанного Федерального закона, а также филиалы, представительства в Российской Федерации иностранных организаций, являющихся иностранными маркетинговыми партнерами Международного олимпийского комитета в соответствии со статьей 3.1 указанного Федерального закона, в отношении операций, совершаемых в рамках организации и проведения XXII Олимпийских зимних игр и XI Паралимпийских зимних игр 2014 года в городе Сочи.

Не признаются налогоплательщиками организации, являющиеся официальными вещательными компаниями в соответствии со статьей 3.1 Федерального закона от 1 декабря 2007 года N 310-ФЗ "Об организации и о проведении XXII Олимпийских зимних игр и XI Паралимпийских зимних игр 2014 года в городе Сочи, развитии города Сочи как горноклиматического курорта и внесении изменений в отдельные законодательные акты Российской Федерации", в отношении операций по производству и распространению продукции средств массовой информации (в том числе по осуществлению официального теле- и радиовещания, включая цифровые и иные каналы связи), осуществляемых в соответствии с договором, заключенным с Международным олимпийским комитетом или уполномоченной им организацией, и совершаемых в течение периода проведения XXII Олимпийских зимних игр и XI Паралимпийских зимних игр 2014 года в городе Сочи, установленного частью 2 статьи 2 указанного Федерального закона.

Надо заметить, что в соответствии с п. 6 ст. 12 Федерального закона от 30.07.2010 № 242-ФЗ положения п. 2 ст. 143 НК РФ в данной редакции действуют до 01.01.2017 г.

Перечень основных документов, используемых в статьеГКУ - Гражданский кодекс Украины от 16.01.2003 г. № 435-IV .

НКУ — Налоговый кодекс Украины от 02.12.2010 г. № 2755-VI .

Закон № 755 — Закон Украины О государственной регистрации юридических лиц и физических лиц — предпринимателей от 15.05.2003 г. № 755-IV .

Закон № 3609 — Закон Украины «О внесении изменений в Налоговый кодекс Украины и некоторые другие законодательные акты Украины по совершенствованию отдельных норм Налогового кодекса Украины» от 07.07.2011 г. № 3609-VI (см. «Налоги и бухгалтерский учет», 2011, № 64).

Закон о хозобществах — Закон Украины «О хозяйственных обществах» от 19.09.91 г. № 1576-XII .

Указ № 727 — Указ Президента Украины «Об упрощенной системе налогообложения, учета и отчетности субъектов малого предпринимательства» от 03.07.98 г. № 727/98 .

Законопроект № 8521 — проект Закона «О внесении изменений в Налоговый кодекс Украины и некоторые другие законодательные акты Украины (об упрощенной системе налогообложения, учета и отчетности субъектов малого предпринимательства)» от 16.05.2011 г. № 8521.

Положение № 978 — Положение о регистрации плательщиков налога на добавленную стоимость, утвержденное приказом ГНАУ от 22.12.2010 г. № 978 .

Порядок № 187 — Порядок внесения уполномоченными лицами в бюджет налога на добавленную стоимость с объектов налогообложения, возникающих в связи с поставкой предприятиями железнодорожного транспорта услуг по их основной деятельности, утвержденный постановлением КМУ от 02.03.2011 г. № 187 .

Порядок № 969 — Порядок заполнения налоговой накладной, утвержденный приказом ГНАУ от 21.12.2010 г. № 969 .

Методрекомендации № 266 — Методические рекомендации по взаимодействию органов государственной налоговой службы при проведении проверок налоговых деклараций по налогу на добавленную стоимость с учетом информации расшифровок налоговых обязательств и налогового кредита по налогу на добавленную стоимость в разрезе контрагентов, утвержденные приказом ГНАУ от 18.04.2008 г. № 266 (в редакции приказа ГНАУ от 30.12.2009 г. № 742) .

Письмо № 4021 — письмо ГНАУ от 14.02.2011 г. № 4021/7/16-1417 (см. «Налоги и бухгалтерский учет», 2011, № 17).

Добровольная НДС-регистрация: два основания

Добровольной регистрации плательщиков НДС посвящен п. 182.1 НКУ. До недавнего времени он состоял только лишь из одного (первого) абзаца, предусматривающего, напомним, возможность добровольной НДС-регистрации при условии соблюдения 50 % критерия (подробнее о котором будет сказано дальше). Вместе с тем с 6 августа 2011 года — после Закона № 3609 — п. 182.1 был дополнен абзацем вторым. устанавливающим новое самостоятельное основание добровольной НДС-регистрации. А потому, условно именуя существующие на сегодняшний день основания как «старое» и «новое», рассмотрим условия добровольной НДС-регистрации по каждому из них.

«Старое» основание добровольной НДС-регистрации (абзац первый п. 182.1 НКУ )

Итак, согласно абзацу первому п. 182.1 НКУ лицо, у которого объемы налогооблагаемых операций невелики (т. е. не превышают в течение последних 12 месяцев 300 тыс. грн. в связи с чем лицо не подпадает под критерии обязательной НДС-регистрации), может стать добровольным плательщиком НДС. но (!) только если при этом у него в течение последних 12 месяцев не менее 50 % поставок в общем объеме поставок также осуществляется плательщикам НДС (т. е. как минимум 50 % продаж происходит также НДС-покупателям — и, стало быть, лицо, преимущественно работает с НДС-партнерами). Причем в данном случае, как разъяснялось в письме № 4021. важно, чтобы одновременно соблюдались сразу два условия — т. е. стать добровольцем можно, если:

— лицо зарегистрировано субъектом хозяйствования не менее 12 календарных месяцев (т. е. проработало как минимум 1 год)

— за последние 12 календарных месяцев выполняется указанный выше 50 % критерий по поставкам.

При подсчете 50 % критерия, важного для добровольной НДС-регистрации, в расчет берутся поставки за последние 12 календарных месяцев (при этом поскольку речь идет о календарных месяцах, то, очевидно, в расчет принимаются «полные» 12 месяцев, что подтверждается и письмом № 4021 ). То есть, как отмечалось в письме № 4021. в случае подачи заявления на регистрацию добровольным плательщиком НДС, к примеру, в январе 2011 года, подсчет объемов поставок другим плательщикам НДС (на соответствие 50 % критерию) осуществляется за 12 календарных месяцев предыдущего — 2010 года, т. е. за периоды с января 2010 года по декабрь 2010 года включительно. Соответственно для лица, подавшего заявление на добровольную НДС-регистрацию, предположим, в сентябре 2011 года, расчетным периодом для исчисления требуемых 50 % будет 12-месячный период с сентября 2010 года по август 2011 года.

При этом поскольку в данном «добровольном» случае также речь идет о «поставках», то (как и при обязательной НДС-регистрации на основании п. 181.1 НКУ ) при подсчете их объемов нужно учитывать определение терминов «поставка товаров»/«поставка услуг» соответственно из пп. 14.1.191 и 14.1.185 НКУ (по этой причине, к примеру, операции по импорту товаров или, скажем, приобретению услуг у нерезидентов, не являющиеся поставкой, в расчет не включаются). В связи с этим придется обращать внимание, в первую очередь, на «отгрузки»/«оплаты», полученные от покупателей. Также напомним, что налоговики по-прежнему относят к налогооблагаемым операциям и операции, освобожденные от налогообложения (операции, для которых установлена НДС-льгота), которые, получается, также придется учитывать при подсчете объемов в целях добровольной НДС-регистрации. Соответственно рассчитав таким образом общий объем поставок за последние 12 календарных месяцев, доля поставок в нем, осуществленных плательщикам НДС, у лица, претендующего на добровольную НДС-регистрацию, должна превышать 50 %. При этом сведения об общем объеме поставок, а также объеме поставок плательщикам НДС и его доле в общем объеме приводятся в части 17 регистрационного заявления (форма № 1-ПДВ ).

Вместе с тем для подтверждения подобного расчета налоговый орган. как отмечалось в письме № 4021, может запросить у лица расшифровку объемов поставок. в том числе поставок плательщикам НДС за последние 12 месяцев (в разрезе месяцев) с целью определения обоснованности регистрации лица плательщиком НДС, а также осуществления последующего мониторинга на предмет аннулирования НДС-регистрации (ведь с учетом положений п.п. «и» п. 184.1 НКУ. допускающего, напомним, возможность аннулирования добровольной НДС-регистрации в случае несоблюдения в дальнейшем добровольцем такого 50 % критерия, ежемесячно мониторить «заветные» 50 % в данном случае налогоплательщикам, зарегистрировавшимся добровольно, а также, со своей стороны, — контролирующим налоговым органам, выходит, придется постоянно подробнее об аннулировании в этом случае см. также статью «Аннулирование добровольной регистрации (п.п. «и» п. 184.1 НКУ)» // «Налоги и бухгалтерский учет», 2011, № 50, с. 25). Нужно заметить, что такое документальное подтверждение оказывается и в интересах самого субъекта хозяйствования, не желающего получать отказ в НДС-регистрации (п. 183.8 НКУ ).

Таким образом, до недавнего времени стать добровольными плательщиками НДС субъекты хозяйствования (после как минимум 1 года работы) могли только лишь по такому 50 % основанию из первого абзаца п. 182.1 НКУ. А вот вновь созданные или недавно открывшиеся субъекты хозяйствования зарегистрироваться добровольными плательщиками НДС сразу с первых дней своей работы не могли. После Закона № 3609. дополнившего п. 182.1 НКУ абзацем вторым с новым самостоятельным основанием добровольной НДС-регистрации, шанс оказаться в числе добровольцев отныне получили и вновь созданные субъекты хозяйствования. Правда, для этого также необходимо соблюдение «своих» условий, подробнее которые рассмотрим далее.

«Новое» основание добровольной НДС-регистрации (абзац второй п. 182.1 НКУ )

Согласно добавленному второму абзацу п. 182.1 НКУ независимо от наличия осуществленных налогооблагаемых операций, объемов поставки товаров/услуг другим плательщикам налога и периода существования, добровольно зарегистрироваться плательщиком НДС может лицо, уставный капитал или балансовая стоимость активов (основных средств, нематериальных активов, запасов) которого превышает 300 тыс. грн.

Таким образом, в этом случае, в отличие от основания, рассмотренного выше, объемы поставок другим плательщикам НДС и прошедшее время работы уже не важны, а установлен «свой особый» 300-тысячный критерий добровольной НДС-регистрации — так в данном случае выше 300 тыс. грн. должен быть либо уставный капитал (УК), либо балансовая стоимость активов (ОС, НМА, запасов) субъекта хозяйствования (т. е. достаточно, чтобы 300 тыс. грн. превышал какой-то один из этих показателей хотя не исключаем все же частный случай, когда 300 тыс. грн. у субъекта хозяйствования может одновременно превышать и каждый из них — и активы, и УК).

Поэтому если любое из таких условий выполняется, к примеру, уже «на старте» у вновь созданного субъекта хозяйствования. то он может по желанию зарегистрироваться добровольным плательщиком НДС (см. об этом также вопрос на с. 22). При этом субъект хозяйствования, к примеру, с заявленным ( выше 300 тыс. грн. ), но еще не оплаченным (не сформированным) уставным капиталом. также, полагаем, вправе стать добровольным НДС-плательщиком. Ведь п. 182.1 НКУ. нужно заметить, никаких подобных условий об «оплате» (полном формировании) УК не выдвигает. Тем более что само законодательство в этом случае, как известно, прямо допускает возможность поэтапного формирования заявленного УК во времени и на внесения взносов участниками, к примеру, в ООО отводит годичный срок (напомним: как предусмотрено ст. 52 Закона о хозобществах, уставный капитал ООО подлежит оплате участниками до окончания первого года со дня госрегистрации общества). Поэтому преград в данном случае, на наш взгляд, быть не должно, а устанавливая «нижний» 300-тысячный порог НДС-регистрации, законодатель, очевидно, тем самым намеревался пропустить в ряды добровольцев, в первую очередь, более «солидных» субъектов хозяйствования. В то же время, как свидетельствуют обращения читателей, налоговики на местах толкуют эту норму так, что УК должен быть сформирован. Заметим также, что сведения о размере уставного капитала указываются при этом в части 7 регистрационного заявления (форма № 1-ПДВ ).

Кроме того, согласно второму абзацу п. 182.1 НКУ лицо также вправе стать добровольным плательщиком НДС, если (независимо от размера уставного капитала) выполняется другое условие — балансовая стоимость активов (основных средств, нематериальных активов, запасов) превышает 300 тыс. грн. Как видим, в скобках при этом упоминаются только «основные средства, нематериальные активы и запасы» (в то время, как, к примеру, «денежные средства» отсутствуют). Как понимать такую формулировку — как исчерпывающее уточнение (сужающее, однако, в то же время понятие активов на фоне положений п.п. 14.1.2 НКУ )или всего лишь как перечисление все же некоторых из возможных (но не исключительных) видов активов — пока не понятно. Возможно, ситуация прояснится после внесения соответствующих уточнений на счет новой категории НДС-добровольцев в «регистрационное» Положение № 978. Пока же потенциальным добровольцам, несомненно, все же спокойней ориентироваться на перечень, приведенный в скобках, подавая НДС-заявление в случае, если балансовая стоимость ОС, НМА, запасов (т. е. исключительно такой «товарной» части активов) превышает 300 тыс. грн. А вот «денежные» активы — в расчет 300-тысячного критерия не принимать. По этой причине получение, скажем, денежного займа (финансовой помощи) в размере свыше 300 тыс. грн. (чтобы тем самым оказаться в числе добровольцев), вряд ли может стать выходом из ситуации. Другое дело, если полученный денежный заем будет «отоварен» (путем приобретения ОС, НМА, запасов) — тогда можно будет уже смело говорить о соблюдении субъектом хозяйствования по активам 300-тысячного критерия. Или, предположим (возвращаясь к «первому» 300-тысячному условию), такой денежный взнос решено внести в уставный капитал — в таком случае лицо будет отвечать критерию добровольца.

Вдобавок, формально нет запрета на участие в расчете стоимости активов (с целью сравнения с 300-тысячным критерием) тех объектов, которые приобретены у физлиц на едином налогом.

Попутно заметим, что сведения о балансовой стоимости основных средств при этом справочно приводятся в п. 15.6 части 15 регистрационного заявления (формы № 1-ПДВ ). А вот в отношении НМА и запасов пока таких пунктов в заявлении не предусмотрено.

При этом, к сожалению, абзацем вторым п. 182.1 НКУ также не уточняется каким образом регистрирующемуся по «новому» основанию добровольцу подтверждать соблюдение 300-тысячного критерия — по УК или активам: предположим, то ли данными «последнего» баланса (составленного на последнюю отчетную дату перед НДС-регистрацией), то ли данными отдельного баланса, составленного непосредственно на дату подачи НДС-заявления, либо же, возможно, для этого и вовсе окажется достаточным справки произвольной формы о размере уставного капитала/перечня соответствующих активов (ОС, НМА, запасов) субъекта хозяйствования. Возможно, этот момент также прояснят очередные изменения в Положение № 978 либо разъяснения контролирующих органов. Вместе с тем, зачастую на практике, субъекту хозяйствования, собирающемуся пройти НДС-регистрацию и подающему заявление «на НДС», налоговые органы обычно направляют письмо с перечнем документов, которые в связи с этим предстоит подать налоговому органу.

Также пока технические вопросы сопровождают и само заполнение заявления на добровольную НДС-регистрацию в «новом» случае. Ведь среди причин НДС-регистрации, перечисленных в части 16 регистрационного заявления, новоявленного основания по абзацу второму п. 182.1 НКУ для добровольцев пока еще нет (в форму заявления изменения еще внесены не были). В устных же разъяснениях на местах налоговики подчас говорят о проставлении пока в этой ситуации отметки в том же поле, которое отведено для добровольной НДС-регистрации по «старому» основанию — первому абзацу из п. 182.1 НКУ (т. е. о проставлении отметки напротив добровольной регистрации по 50 % критерию), где рядом помещена ссылка на «общий» добровольный «пункт 182.1 статті 182 розділу V Кодексу ». Кроме того, соответствующий справочный блок (о соблюдении «добровольным» субъектом хозяйствования 300-тысячного критерия) отсутствует и в следующей части 17 НДС-заявления (подобно справочному указанию объемов и доли НДС-добровольцами, регистрирующимися по 50 % критерию).

Несомненно, со временем все подобные технические вопросы будут урегулированы.

И еще один момент. Отдельно нужно остановиться на касающемся добровольцев основании аннулирования НДС-регистрации из п.п. «и» п. 184.1 НКУ (допускающем, напомним, возможность НДС-аннулирования, в случае если объемы поставок товаров/услуг у добровольных плательщиков НДС другим плательщикам налога за последние 12 месяцев окажутся меньше 50 % общего объема поставок). По логике применяться к добровольцам из второго абзаца п. 182.1 НКУ оно не должно (поскольку рассчитано, по идее, на добровольцев, зарегистрированных по 50 % критерию на основании абзаца первого п. 182.1 НКУ в целях постоянного контроля такого 50 % критерия). Иначе может возникать абсурдная ситуация, когда после НДС-аннулирования лицо, по-прежнему соответствующее критериям добровольного плательщика НДС из второго абзаца п. 182.1 НКУ (т. е. с уставным капиталом или балансовой стоимостью активов свыше 300 тыс. грн.), тут же вновь подает заявление на НДС-регистрацию, чтобы опять зарегистрироваться добровольным плательщиком НДС и вновь оказаться в числе плательщиков этого налога по собственному желанию.

А теперь, пожалуй, для наглядности, обобщим все вышесказанное и приведем сравнительный анализ двух оснований добровольной НДС-регистрации:

Основания добровольной НДС-регистрации

Налоговая накладная неплательщику НДСОба экземпляра, в которых составлена налоговая накладная неплательщику НДС, продавец оставляет у сeбя (согласно 11 пунктy Порядка заполнения налоговой накладной ). Об этом нужно поставить отметку «X» в верхней левой части оригиналa такой налоговой накладной, и указать тип причины 02 (то есть "Поставка неплательщику налога").

В подкатегoрии 101.19 Базы налоговых знaний Миндоходов рекомендовало во время составления такой накладной в ячейке «Лицо (плательщик налога) - покупатель» писать «Неплатник», а строки «Местонахождение (налоговый адрес) покупатeля» и «Номер телефона» оставлять незаполненными. Но этого требования нет ни в Налоговом кодексе, ни в порядке заполнения. Поэтому, если вы укажете эти реквизиты, то ничего не нарушите.

В строкe «Індивідуальний податковий номер покупця» ставите служебный ИНН "100000000000" (в 2014 году было "400000000000"). Такое требование прописано в 12 Порядка заполнения.

Пример заполнения налоговой накладной

Кто является плательщиком налога НДС?Кто является плательщиком налога на добавленную стоимость (НДС) признаются? Плательщики НДС указаны в статье 143 Налогового кодекса. Таковыми являются:

1) российские организации и иностранные организации (плательщиками НДС также являются органы государственной власти и местного самоуправления)

2) индивидуальные предприниматели, зарегистрированные без образования юридического лица

3) лица, которые осуществляют перемещение товаров через границу Таможенного союза являются плательщиками НДС только если таможенным законодательством установлена обязанность по уплате налога в бюджет.

Таким образом, с момента постановки на учет, если не заявлено другое, индивидуальные предприниматели и юридические лица «по умолчанию» являются плательщиками НДС.

От обязанностей плательщика НДС имеется возможность освободиться (о чем предусмотрена статья 145 НК РФ). Нужно лишь собрать пакет подтверждающих документов на освобождение от обязанностей плательщика НДС (имеются условия для освобождения), а также не забывать продлевать данное освобождение ежегодно и не осуществлять реализацию подакцизных товаров, иначе придется «слететь» с освобождения и стать плательщиком НДС. Освобождение предоставляется только для операций по реализации товаров на внутреннем рынке.

Не являются плательщиками НДС лица, которые указаны в п. 2 ст. 143. Данные лица не уплачивают ни "внутренний", ни "ввозной" налог, но при этом не имеют права применять налоговые вычеты.

Лица, являющиеся плательщиками НДС можно разделить на 2 группы:

1) осуществляющие реализацию товаров, работ и услуг на внутреннем рынке (это значит что в пределах территории РФ)

2) налогоплательщики, осуществляющие ввоз товаров. В данном случае они платят НДС на таможне при ввозе товаров из-за границы. Условно всех налогоплательщиков НДС можно разделить на две группы:

Чем отличаются эти две группы?

Лица из Первой группы являются плательщиками НДС всегда, кроме случаев когда имеют освобождение по ст. 145 НК, или не признаются плательщиками НДС по пункту 2 ст. 143 НК (иностранные организаторы и официальные вещатели XXII Олимпийских зимних игр и XI Паралимпийских зимних игр 2014 года в городе Сочи).

Лица из Второй группы платят НДС в любом случае при ввозе товаров, даже если не являются плательщиками НДС или освобождены от налога по ст. 145 НК РФ.

Кто не является плательщиком НДС в соответствии с законодательством при осуществлении операций на внутреннем рынке?

1) Применяющие систему налогообложения ЕСХН (Единый сельскохозяйственный налог) (п. 3 ст. 346.1 НК РФ), УСН (Упрощенная система налогообложения) (п. п. 2, 3 ст. 346.11 НК РФ), ЕНВД ( Единый налог на вмененный доход) (п. 4 ст. 346.26 НК РФ), ПСН (Патентная система налогообложения) (п. 11 ст. 346.43 НК РФ), а также освобожденные по статье 145 и 145.1 НК РФ. Все эти лица не обязаны платить НДС. Однако, если они выставят счет-фактуру и выделят в нём НДС, то налог придется уплатить, представив декларацию по НДС и отразив сумму налога (выделенную в счете-фактуре) в разделе 1 налоговой декларации по строке 030.

Общая система налогообложения – это для организаций – плательщики НДС и налога на прибыль организаций. Для предпринимателей – НДС и НДФЛ от предпринимательской деятельности.