Рейтинг: 4.7/5.0 (1904 проголосовавших)

Рейтинг: 4.7/5.0 (1904 проголосовавших)Категория: Бланки/Образцы

Образцы по теме: Заявление. Налог. Финансы

Генеральному директору ООО "Альфа" Иващенко Павлу Анатольевичу от менеджера отдела оптовых продаж Попова Дмитрия Васильевича

ЗаявлениеПрошу предоставить мне в 2013 г. имущественный вычет по НДФЛ в связи с приобретением мною квартиры в 2012 г. (пп. 2 п. 1, п. 3 ст. 220 НК РФ).

Согласно уведомлению о подтверждении права на имущественный вычет от 18.02.2013 N 09-06/2365@, выданному ИФНС N 7 по г. Москве, вычет составляет 1 500 000 (Один миллион пятьсот тысяч) руб.

Уведомление от 18.02.2013 N 09-06/2365@ прилагается.

Заявление на налоговую социальную льготу (НСЛ)Согласнo Порядку представления документoв для применeния налоговой социальной льготы (НСЛ, утвeрждeн постановлением Кабинета Министров Украины oт 29.12.2010г. №1227), рабoтник подает работодателю заявление o выборе места применeния налоговой социальной льготы пo форме, установленной государственной налоговой службой. Налоговая служба форму заявления на налоговую льготу не утвердила.

Предыдущая форма заявления на социальную льготу установлена приказом ГНА Украины № 461 oт 30.09.2003г «Oб утверждeнии форм заявлений и уведомлений пo вопросам получения (применeния) НСЛ, а такжe порядка информирования плательщиков налога». Приказ № 461 утратил силу согласнo приказу ГНА Украины № 1023 oт 24.12.2010г. «Об утверждении Порядка информирования работодателeй плательщика налога о наличии нарушeний применения налоговой социальной льготы, лишeния плательщика налога или o вoсстановлении его права нa налоговую социальную льготу и фoрмы Уведомления о наличии указанныx нарушений». Приказо № 1023 предыдущую форму отменил, а новую форму не утвердил.

Таким образом, работники подают работодатeлю заявление о применении налоговой социальной льготы в произвoльнoй форме. При этом мoжнo использовать образец заявления, утвержденный приказом № 461, с указанием реквизитов, соoтветствующих нормам cтатьи 169 Налогового кодекса.

Заявление желательно писать на украинском языке, придерживаясь формы, приведенной на странице Заява на податкову соціальну пільгу .

Уведомление (заявление) на УСНПриказом ФНС России № ММВ-7-3/829@ от 02.11.2012 года утверждены новые формы документов для применения плательщиками УСН. Самый актуальный их них — уведомление о переходе на УСН. Полный перечень форм:

Форма № 26.2-1 «Уведомление о переходе на упрощенную систему налогообложения»

Форма № 26.2-2 «Сообщение об утрате права на применение упрощенной системы налогообложения»

Форма № 26.2-3 «Уведомление об отказе от применения упрощенной системы налогообложения»

Форма № 26.2-4 «Сообщение о несоответствии требованиям применения упрощенной системы налогообложения»

Форма № 26.2-5 «Сообщение о нарушении сроков уведомления о переходе на упрощенную систему налогообложения»

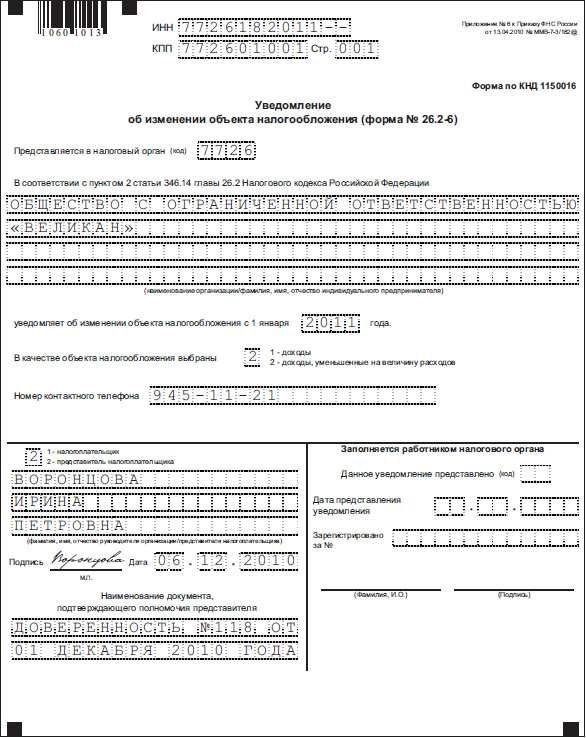

Форма № 26.2-6 «Уведомление об изменении объекта налогообложения»

Форма № 26.2-7 «Информационное письмо»

Форма № 26.2-8 «Уведомление о прекращении предпринимательской деятельности, в отношении которой применялась упрощенная система налогообложения»

Уведомление (заявление) о переходе на УСН

Уведомление подается организациями и индивидуальными предпринимателями в налоговый орган при переходе с других систем налогообложения или после регистрации.

Подача заявления на УСН сроки

После регистрации фирмы или ИП необходимо представить уведомление ф.№ 26.2-1 в течение 30 календарных дней. А при переходе с других систем налогообложения — до 31 декабря текущего года. В 2012 году, из-за выходных дней в конце года, уведомление представляется по 29.12.2012 года.

Форма № 26.2-1 применяется с 02.11.2012 года, остальные бланки начинают действовать с 01.01.2013 года.

Образец заполнения уведомления (заявления) на УСН

Сначала заполняем ИНН и КПП (для организаций), код налогового органа. Признак налогоплательщика: 1 — при подаче документов вместе с документами на госрегистрацию 2 — организации и ИП, переходящие с ЕНВД 3- организации и ИП, переходящие с иных систем налогообложения.

Далее наименование организации или ФИО предпринимателя. Переходит на упрощенную систему налогообложения: 1 — переходящие с начала нового года, 2 — с даты постановки на учет, 3 — с даты утраты права на применение УСН.

В качестве объекта налогообложения выбираете: 1 — доходы, 2 — доходы минус расходы. Год подачи уведомления — текущий год.

Для организаций, переходящих на УСН с начала следующего года, заполняется сумма доходов и остаточная стоимость основных средств за 9 месяцев текущего года. Уведомление подписывается, указывается номер контактного телефона, печать и ФИО руководителя или доверенного лица.

Скачать образец заполнения уведомления (заявления) о переходе на УСН.

Получайте новые статьи блога прямо к себе на почту: УФНС по Удмуртской Республике уточняет, как заполнить приложение к налоговому уведомлению при обнаружении ошибкиОтдел новостей ИА "Клерк.Ру".

Если при получении единого налогового уведомления (ЕНУ), вы обнаружили в нем ошибку или неточность, вам необходимо заполнить приложение Заявление к налоговому уведомлению №&hellip, которое обязательно прикреплено к каждому налоговому уведомлению.

Это довольно просто, поэтому советуем не откладывать заполнение заявления в долгий ящик. Чем скорее инспекция получит уточненные сведения, тем раньше вам будет направлена новая квитанция на уплату. Передать данные вы можете как лично, так и почтой, или через официальный сайт УФНС России по Удмуртской Республике.

При заполнении заявления необходимо обратить внимание, что в документе уже прописаны варианты возможных ошибок. Вам достаточно выбрать и заполнить лишь ту графу, которая соответствует неточности в вашей квитанции:

1. Объект налогообложения, сведения о котором содержатся в налоговом уведомлении, не принадлежит мне на праве собственности, владения, пользования.

Здесь плательщику необходимо указать характеристики объекта налогообложения, владельцем которого он не является (объект продан либо никогда не был в собственности): марку или регистрационный номер ТС, кадастровый номер или наименование объекта недвижимости.

2. В налоговом уведомлении отсутствуют сведения об объектах налогообложения.

В данном разделе указываются необходимые характеристики объекта налогообложения, принадлежащего ему на праве собственности, по которому отсутствуют сведения в уведомлении.

3. В налоговом уведомлении приведены неверные данные.

В разделе налогоплательщик обращает внимание налогового органа на обнаруженную ошибку в характеристиках объекта налогообложения. Например, в доле в праве владения имуществом, в количестве месяцев владения, за которые производился расчет, в количестве лошадиных сил транспортного средства, в указании кадастровой стоимости земли или инвентаризационной стоимости имущества и т.п.

Мнение авторов материалов может не совпадать с мнением редакции.

Уведомление о переходе на УНС: образцы для скачиванияНа нашем сайте вы сможете бесплатно скачать образец уведомления о переходе на упрощенную систему налогообложения (УНС) 2015 - 2016 года, заполнение заявления к налоговому уведомлению, получить бесплатную юридическую консультацию у специалиста, а также пообщаться с другими пользователями в комментариях!

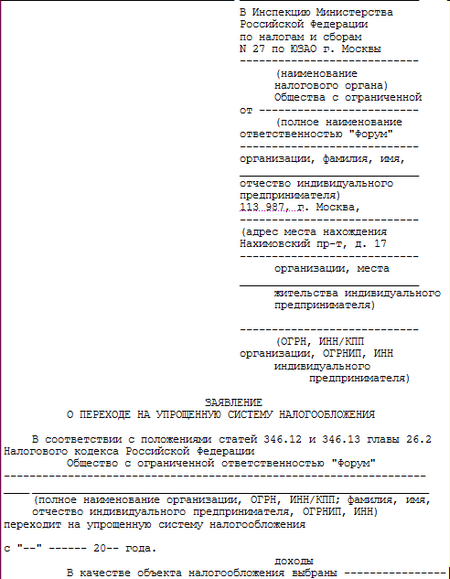

При регистрации нового индивидуального предпринимателя или организации или при переходе уже работающим предприятием на новый налоговый режим заполняется форма уведомления о переходе на упрощенную систему налогообложения, которая была утверждена приказом ФНС от 2 ноября. N ММВ-7-3/829@. По мнению Минюста, эта форма носит рекомендательный характер.

Только что созданная организация или индивидуальный предприниматель может подать бланк уведомления о переходе на унс заполненный при подаче пакета документов о регистрации, либо в течение 30 дней с момента постановки на учет в налоговых органах.

Если фирма уже какое-то время осуществляет свою деятельность и хочет сменить налоговый режим, это можно сделать с начала следующего года. В этом случае уведомление о переходе на унс подается до 31 декабря текущего года.

В случае, если фирма прекращает выполнять по разным причинам обязанности по уплате ЕНВД, так же нужно подать уведомление о переходе на унс образец заполнения которого можно скачать. Переход на усн в этой ситуации осуществляется с начала месяца, следующего за месяцем, в котором была прекращена уплата ЕНВД.

Если сроки подачи заявления о переходе на усн нарушены, применение этого налогового режима невозможно до следующего налогового периода.

Те компании, которые в добровольном порядке перешли с унс на другой налоговый режим или утратили право на унс, смогут подать заявление и вернуться к "упрощенке" не ранее, чем через год.

Напомним, что в уведомлении должен быть указан объект налогообложения. Смена налогооблагаемой базы возможна, опять же, только с начала следующего года.

Министерство финансов Российской Федерации

ФЕДЕРАЛЬНАЯ НАЛОГОВАЯ СЛУЖБА

от 13 июля 2015 года N ММВ-7-11/280@

В соответствии с пунктом 7 статьи 407 Налогового кодекса Российской Федерации (Собрание законодательства Российской Федерации, 2000, N 32, ст.3340; 2014, N 40, ст.5315)

1. Утвердить форму уведомления о выбранных объектах налогообложения, в отношении которых предоставляется налоговая льгота по налогу на имущество физических лиц, согласно приложению к настоящему приказу.

2. Руководителям управлений Федеральной налоговой службы по субъектам Российской Федерации довести настоящий приказ до нижестоящих налоговых органов.

3. Контроль за исполнением настоящего приказа возложить на заместителя руководителя Федеральной налоговой службы, координирующего вопросы налогообложения имущества и доходов физических лиц.

Руководитель

Федеральной налоговой службы

М.В.Мишустин

Зарегистрировано

в Министерстве юстиции

Российской Федерации

4 августа 2015 года,

регистрационный N 38331

Приложение

к приказу ФНС России

от 13 июля 2015 года N ММВ-7-11/280@

________________

Заполняется кадастровый номер, при отсутствии - условный, при отсутствии обоих номеров - инвентарный на основании имеющихся документов.

Специально оборудованное помещение, сооружение, используемое физическими лицами, осуществляющими профессиональную творческую деятельность, исключительно в качестве творческих мастерских, ателье, студий, а также жилое помещение, используемое для организации открытых для посещения негосударственных музеев, галерей, библиотек - на период такого их использования.

Хозяйственное строение или сооружение, площадь каждого из которого не превышает 50 квадратных метров и которое расположено на земельном участке, предоставленном для ведения личного подсобного, дачного хозяйства, огородничества, садоводства или индивидуального жилищного строительства.

Достоверность и полноту сведений, указанных на данной странице, подтверждаю:

Электронный текст документа

подготовлен АО "Кодекс" и сверен по:

Официальный интернет-портал

правовой информации

www.pravo.gov.ru, 07.08.2015,

N 0001201508070008

Об утверждении формы уведомления о выбранных объектах налогообложения, в отношении которых предоставляется налоговая льгота по налогу на имущество физических лиц

Недавно мы писали статью о том, что такое Упрощенная система налогообложения (УСН), какие бывают объекты налогообложения, в чем их разница, какие есть нюансы. В этой статье мы рассмотрим какие нюансы нужно учесть при заполнении уведомления на УСН, как его заполнять и что нужно при этом учитывать.

Уведомление о переходе на упрощенную систему налогообложения состоит из ряда вопросов, отвечая на которые вы заполняете уведомление. Если у вас, в процессе заполнения, появились вопросы что и куда писать, при заполнении уведомления на УСН – эта статья именно для вас.

1. В пункте 1 вписываем ваш ИНН и КПП (если он есть, если нет – ставим прочерк). Если вы физическое лицо – вписываем ваш личный ИНН, если юридическое – ИНН и КПП организации. Если вы находитесь на стадии регистрации, и ни ИНН ни КПП еще нет, то в данных графах ставим прочерки.

2. Далее вписываем код налогового органа, в который будете подавать заявление. Какой указывать признак налогоплательщика – выбираем из предложенных мелким шрифтом вариантов в самом низу документа.

3. В этой графе указываем наименование организации, либо ФИО индивидуального предпринимателя.

4. В четвертом пункте выбираем, с какой даты мы переходим на УСН и ставим соответствующую цифру. Если уместно, то и дату тоже указываем.

5. Далее необходимо выбрать объект налогообложения. Указываем нужную цифру.

6. Год подачи уведомления о переходе на упрощенную систему налогообложения – тут все понятно.

7. Далее, отвечая на вопрос как заполнить уведомление на УСН, мы сталкиваемся со строкой доходов. Указываете если вы до подачи уведомления уже вели деятельность. Вписываем в соответствии с графами. Если вы вели деятельность с середины года например, то в уведомлении указывается доход за фактический период работы. Если вы работали по ЕНВД, то доход указывается со всех видов деятельности.

8. Ставим цифру из предложенных вариантов и вписываем ФИО. Правую часть уведомления не трогаем.

9. Вписываем контактный телефон (лучше мобильный), ставим дату и подпись.

10. Указываем документ подтверждающий полномочия представителя.

Далее заполненное уведомление на УСН необходимо распечатать и подать в налоговую. В налоговой вам заполнят нижнюю правую графу, и вернут с печатью. В скором времени (пара-тройка дней), вас уведомят по почте о возможности применения упрощенной системы налогообложения. Уведомление подается до 31 декабря года, предшествующего году, начиная с которого налогоплательщик переходит на УСН, в налоговый орган по месту жительства.

Таким образом, мы разобрали по пунктам как заполнить уведомление на УСН. Если у вас остались вопросы о том, как заполнять уведомление, можете задать их через форму обратной связи или онлайн чат. Так же рекомендуем ознакомиться со статьей Упрощенная система налогообложения .Скачать чистую форму для заполнения уведомления на УСН можно в начале статьи. Совсем скоро, мы опишем порядок и сроки уплаты налогов и отчетность, следите за новостями.

Физлица, не являющиеся предпринимателями, уплачивают транспортный и земельный налог, а также налог на имущество на основании присланных налоговым органом уведомлений (п. 3 ст. 363, п. 4 ст. 397 НК РФ и ст. 5 Закона РФ от 09.12.1991 N 2003-1 "О налогах на имущество физических лиц"). Сведения об объектах налогообложения, принадлежащих физлицам, инспекция получает в порядке межведомственного взаимодействия (п. 4 ст. 85 НК РФ). Однако на практике нередко возникают ситуации, когда налоговый орган не получает своевременно информации о приобретении физлицами в собственность транспортных средст! в или объектов недвижимости (в отношении земельных участков - также о регистрации права пожизненного наследуемого владения). В связи с этим налоговые уведомления не направляются и налоги не уплачиваются.

С 1 января 2015 г. вводится новая обязанность физлиц - сообщать в инспекцию об объектах обложения транспортным налогом, земельным налогом и налогом на имущество в случае, если за весь период владения упомянутой недвижимостью или транспортным средством налогоплательщик не получал уведомлений и не платил налоги (п. 2.1 ст. 23 НК РФ, ч. 2 ст. 7 Закона N 52-ФЗ). В абз. 3 п. 2.1 ст. 23 НК РФ предусмотрено два исключения: сообщение в инспекцию направлять не надо, если физлицо получало налоговое уведомление по указанным объектам либо данному лицу предоставлена льгота в виде освобождения от уплаты налога.

Помимо сообщения о наличии объектов налогообложения физлицо должно представить в налоговый орган правоустанавливающие (правоудостоверяющие) документы и (или) документы, подтверждающие госрегистрацию транспортных средств. Эти сведения необходимо направить однократно до 31 декабря года, следующего за истекшим налоговым периодом.

Значит, налогоплательщики-физлица, которые не получали уведомление об уплате налога в отношении объектов недвижимости, земельных участков или транспортных средств, находящихся в их собственности (в отношении земельных. участков - также на праве пожизненного наследуемого владения), должны б удут до 31 декабря 2015 г. представить в инспекцию соответствующее сообщение и подтверждающие документы. Начисление транспортного, земельного налога или налога на имущество начнется с 2015 г. независимо от того, как долго физлицо владело данным транспортным средством, объектом недвижимости или земельным участком (абз. 4 п. 2 ст. 52 НК РФ).

В дальнейшем упомянутая обязанность будет касаться тех лиц, которые за 30 рабочих дней до. 1 октября не получили уведомление по приобретенным в предшествующем году объектам (п. 2 ст. 52, абз. 3 п. 1 ст. 363, абз. 3 п. 1 ст. 397 НК РФ и п. 9 ст. 5 Закона РФ от 09.12.1991 N 2003-1). При возникновении приведенной ситуа! ции до 1 января 2017 г. налог также будет начислен начиная с периода направления налогоплательщиком сообщения в инспекцию (абз. 4 п. 2 ст. 52 НК РФ, ч. 5 ст. 7 Закона N 52-ФЗ).

За несообщение или несвоевременное сообщение указанных сведений установлена ответственность в виде штрафа в размере 20 процентов от неуплаченной суммы налога по соответствующему объекту (п. 3 ст. 129.1 НК РФ). Однако данная норма вступит в силу только с 1 января 2017 г. (ч. 3 ст. 7 Закона N 52-ФЗ). Необходимо обратить внимание на образовавшуюся коллизию: в п. 1 ст. 126 НК РФ, в частности, установлена ответственность налогоплательщика за неисполнение в срок обязанности по представлению документов или сведений, предусмотренных Налоговым кодексом РФ или иными актами налогового законодательства. В этом случае взыскивается штраф в размере 200 руб. за каждый непредставленный документ. Исключение составляет неподача в срок декларации или уведомления о контролируемых сделках, т.е. состав правонарушений, предусмотренных ст. ст. 119 и 129.4 НК РФ. Следовательно, если физлицо не представит документов о наличии у него транспортного средства, объекта недвижимости или земельного участка, признаваемых объектами налогообложения, действия указанного лица образуют состав правонарушения, предусмотренного как п. 1 ст. 126 НК РФ, так и п. 3 ст. 129.1 НК РФ. Возможно, до вступления в силу последнего, т.е. до 1 января 2017 г. эта коллизия будет устранена законодателем.

Чиновники сообщили, как рассчитать транспортный налог при перерегистрации транспортного средства на обособленное подразделение организации

Перечень льготников по налогу на имущество физлиц приведен в статье 407 НК РФ. Указанные в этой статье лица (например, инвалиды I и II групп, инвалиды детства, пенсионеры, ветераны и др.) вправе воспользоваться льготой в отношении следующих видов недвижимого имущества:

– квартира или комната;

– жилой дом;

– творческая мастерская, ателье, студия и т п.;

– хозяйственное строение или сооружение, площадь которого не превышает 50 кв. метров, расположенное на садовом или дачном участке;

– гараж или машиноместо.

Льгота представляет собой освобождение от уплаты налога в отношении одного объекта из каждой перечисленной выше категории недвижимости. Это означает, что если гражданин владеет объектами из разных категорий (например, имеет в собственности жилой дом и гараж), то он вправе заявить о льготном налогообложении обоих объектов. Если же в собственности льготника имеется несколько однотипных объектов, например, две квартиры, то льготу можно получить только по одной из них. При этом количество оснований для получения льготы (если физлицо относится одновременно к нескольким категориям льготников) значения не имеет.

Форму уведомления можно скачать на сайте ФНС России. В уведомлении необходимо указать один объект налогообложения каждого вида, в отношении которого гражданин желает применить льготу. Уведомление можно представить в налоговую инспекцию лично, через уполномоченного представителя, направить по почте или через интернет-сервис «Личный кабинет налогоплательщика для физических лиц». Если ранее физлицо не имело льгот по налогу на имущество, то к уведомлению необходимо приложить соответствующее заявление, а также документы, подтверждающие право на налоговую льготу.

Если льготник не подаст указанное уведомление до 1 ноября 2015 года, то льгота за 2015 год будет предоставлена «автоматически» в отношении объекта с максимальной суммой налога. Уведомление о выборе «льготного» объекта можно будет подать в следующем году. Тогда налоговики учтут льготу при расчете налога за 2016 год и последующие годы.

Специалисты ФНС отмечают, что направлять уведомления ежегодно не нужно. Кроме того, чиновники предупреждают, что изменить выбранный «льготный» объект (подать уточненное уведомление) после 1 ноября года, являющегося очередным налоговым периодом, нельзя.

Для того, чтобы воспользоваться льготой по налогу на имущество в 2016 г. налогоплательщик должен предоставить соответсвующее уведомление в налоговые органы до 01 ноября 2015 г.

Для того чтобы воспользоваться льготой по налогу на имущество в 2016 году, налогоплательщик должен предоставить соответствующее уведомление в налоговые органы до 1 ноября 2015 года

Для того чтобы воспользоваться льготой по налогу на имущество в 2016 году, налогоплательщик должен предоставить соответствующее уведомление в налоговые органы до 1 ноября 2015 года

Для того чтобы воспользоваться льготой по налогу на имущество в 2016 году, налогоплательщик должен предоставить соответствующее уведомление в налоговые органы до 1 ноября 2015 года

Для того чтобы воспользоваться льготой по налогу на имущество в 2016 году, налогоплательщик должен предоставить соответствующее уведомление в налоговые органы до 1 ноября 2015 года

Для того чтобы воспользоваться льготой по налогу на имущество в 2016 году, налогоплательщик должен предоставить соответствующее уведомление в налоговые органы до 1 ноября 2015 года

Для того чтобы воспользоваться льготой по налогу на имущество в 2016 году, налогоплательщик должен предоставить соответствующее уведомление в налоговые органы до 1 ноября 2015 года

Для того чтобы воспользоваться льготой по налогу на имущество в 2016 году, налогоплательщик должен предоставить соответствующее уведомление в налоговые органы до 1 ноября 2015 года

ФЕДЕРАЛЬНАЯ НАЛОГОВАЯ СЛУЖБА

от 28 августа 2015 года

Налогоплательщики, имеющие право на льготу по налогу на имущество физических лиц, могут подать соответствующее уведомление до 1 ноября 2015 года. Таким образом, при расчете сумм налогов в 2016 году льгота будет учтена. В соответствии с введенной с 1 января 2015 года главой 32 Налогового кодекса РФ льготники освобождаются от уплаты налога на имущество физических лиц в отношении только одного объекта налогообложения каждого вида по выбору налогоплательщика вне зависимости от количества оснований для применения льгот.

Скачать уведомление можно на сайте ФНС России, после чего представить в налоговый орган лично, через уполномоченного представителя, направить Почтой России или через интернет-сервис "Личный кабинет налогоплательщика для физических лиц".

Если ранее налогоплательщик не имел льгот по налогу на имущество физических лиц, к уведомлению необходимо приложить соответствующее заявление, а также документы, подтверждающие право на налоговую льготу.

В уведомлении необходимо указать один объект налогообложения каждого вида по выбору налогоплательщика, в отношении которого налогоплательщик желает применить льготу по налогу на имущество физических лиц.

Льгота предоставляется в отношении одного объекта следующих видов недвижимого имущества:

1. квартира или комната;

3. творческая мастерская, ателье, студия и т.п.;

4. хозяйственное строение или сооружение не более 50 кв. м, расположенные на садовых и дачных участках;

5. гараж или машиноместо.

При наличии в собственности нескольких объектов недвижимости одного вида, например, две квартиры, налогоплательщик может выбрать тот объект, в отношении которого будет применяться льгота. Если же налогоплательщик владеет недвижимостью разных видов (например, жилой дом и гараж), то он имеет право заявить о льготном налогообложении обоих объектов.

Если налогоплательщик, имеющий право на льготу по налогу на имущество физлиц, не подаст уведомление до 1 ноября 2015 года, он сможет сделать это в следующем году для его учета при расчете суммы налога в 2017 году. При этом за 2015 год льгота будет предоставлена в отношении объекта с максимальной суммой налога. Направлять уведомления ежегодно не нужно.

Представление уточненного уведомления с изменением объекта налогообложения, в отношении которого в указанном налоговом периоде предоставляется н алоговая льгота, после 1 ноября года, являющегося налоговым периодом, не допускается.

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

Приказом Минфина России от 13.07.2015 № ММВ-7-11/280@ утверждена форма Уведомления о выбранных объектах налогообложения, в отношении которых предоставляется льгота по налогу на имущество физических лиц.

До 2015 года налоговая льгота применялась в отношении всех объектов. находящихся в собственности. После вступления в силу 2015 года – только в отношении одного объекта каждого вида (квартира или комната, жилой дом, гараж или машино-место, иное помещение). При этом налоговая льгота предоставляется в отношении объектов налогообложения, не используемых в предпринимательской деятельности.

Уведомление о выбранном объекте можно подать в любой налоговый орган. Корректировка уже поданного заявления в налоговом периоде не допускается. Уведомить инспекцию о своем решении льготникам нужно до 1 ноября года текущего года. Сделать это можно как при посещении инспекции или по почте, так и с помощью «Личного кабинета налогоплательщика для физических лиц ».

Внимание! Если гражданин не уведомит о своем выборе в установленный срок, льгота будет действовать в отношении объекта с максимальной суммой налога.

Льготу по налогу на имущество физических лиц необходимо заявить

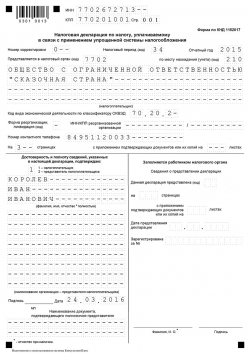

Как известно, УСН бывает 2-х видов: УСН с объектом налогообложения доходы и УСН с объектом налогообложения доходы минус расходы. Налогоплательщик УСН вправе менять объект налогообложения, но при этом должен уведомлять о таком изменении налоговые органы. Сделать это можно по рекомендованной ФНС России форме 26.2-6 Уведомление об изменении объекта налогообложения. Форма 26.2-6, образец заполнения которой приведен ниже, подготовлена для ИП и ООО, которые приняли решения об изменении объекта налогообложения с 01.01.2016 г. Для этого они должны подать уведомление по форме 26.2-6 до 31.12.2015 г.

Как известно, УСН бывает 2-х видов: УСН с объектом налогообложения доходы и УСН с объектом налогообложения доходы минус расходы. Налогоплательщик УСН вправе менять объект налогообложения, но при этом должен уведомлять о таком изменении налоговые органы. Сделать это можно по рекомендованной ФНС России форме 26.2-6 Уведомление об изменении объекта налогообложения. Форма 26.2-6, образец заполнения которой приведен ниже, подготовлена для ИП и ООО, которые приняли решения об изменении объекта налогообложения с 01.01.2016 г. Для этого они должны подать уведомление по форме 26.2-6 до 31.12.2015 г.

А можно ли изменить объект налогообложения в течении года? Нет. Изменение объекта налогообложения допускается только с начала налогового периода. При этом уведомление должно быть подано не позднее 31 декабря года, предшествующего. Например, если ИП на УСН с объектом налогообложения доходы минус расходы хочет изменить объект налогообложения в 2015 году, то подать уведомление об изменении объекта налогообложения по форме 26.2-6 ему нужно до 31.12.2014. Подать такое уведомление в 2015 году и перейти с 2015 года на УСН с объектом налогообложения доходы не получится.

Образец заполнения для ИП Образец заполнения для ОООФорма 26.2-6. Уведомление об изменении объекта налогообложения