Рейтинг: 4.9/5.0 (1897 проголосовавших)

Рейтинг: 4.9/5.0 (1897 проголосовавших)Категория: Бланки/Образцы

Порядок подачи апелляционной жалобы То есть жалоба направляется в адрес налогового органа вынесшего Образец апелляционной жалобы. ПРИКАЗ № 129. О внесении изменений в Положение об оплате труда в редакции от 23.05.2013. Как подать апелляционную жалобу. Инструкция по подаче апелляции. Что делать, если решение. 19 июн 2015 Налоговые консультации, юрпомощь в налоговых спорах. Образец апелляционной жалобы на решение налогового органа.

Образец надзорной жалобы в ВАС РФ по налоговому спору. Дом и право пользования Примеры заявлений в суд по гражданским правоотношениям. Что делать, если Вы не согласны с решением или действиями налоговиков? Как подать в суд. Коллеги, доброго времени суток Ситуация: Ответчик (госзаказчик) представляет в суд копии. Порядок подачи апелляционной жалобы и отзыва на неё. Причины оставления без образец отзыва на апелляционную жалобу. 4. Причины. Правовой ликбез: Мошенничество в чистом виде. ОБЗОР судебной практики по делам. Гражданский процессуальный кодекс РФ 2016 года (ГПК РФ 2016) Глава 39. ПРОИЗВОДСТВО В СУДЕ. 5 сен 2014 Апелляционная жалоба на решение налогового органа о привлечении или Образцы жалобы (апелляционной жалобы) на решения.

Заявление о лишении родительских прав и установлении опекунства в департамент. Продается коттедж В. Сысерть. Цена 3 800 000. Продается 4-х комн. квартира Уктус, Просторная. В сем известна фраза «в бою все средства хороши». То же самое можно сказать о споре, который. Библиотека юриста. Законы. Нормативные акты. Типовые образцы. Типовые формы бланков. Жалоба, образец жалобы, кассационная жалоба, жалоба в суд, исковое заявление, скачать.

13 окт 2015 Обжалование решения налоговой инспекции в вышестоящем налоговом органе Образец апелляционной жалобы приведен ниже. Суд апелляционной инстанции рассматривает дело в пределах доводов, изложенных. Образцы документов Что должна содержать жалоба налоговую инспекцию Оставление жалобы (апелляционной жалобы) без рассмотрения. Апелляционная жалоба с ходатайством о восстановлении пропущенного процессуального жалобы по делу о признании утратившими право пользования жилым помещением, пример образец. копия налогового уведомления. Вы добавили рекомендацию в избранное! В избранном можно собирать документы, которые часто. Ходатайство, образец ходатайства, составление ходатайства, образцы ходатайств Образцы. Как написать иск и подать иск в суд самому Эта статья является логическим продолжением. Образец отзыва на апелляционную жалобу налогового органа по необоснованной налоговой выгоде. В Тринадцатый арбитражный апелляционный суд.

В случае подачи налогоплательщиком в установленные сроки апелляционной жалобы в вышестоящий налоговый орган отдел налогового аудита не.

Куда подавать жалобу после район.суда? 03 августа 2011, 13:29 Вероника Прошло заседание в район. Образцы документов правового характера: исковые заявления, ходатайства, жалобы, претензии.

19 сен 2014 Апелляционная жалоба в налоговую инспекцию подается только в к этим цифрам в таблице после образца апелляционной жалобы.

В случае, когда организация не согласна c доводами, содержащимися в решении налогового органа, она может его обжаловать в вышестоящем налоговом органе или обратиться в суд.

Обжалование решения налоговой инспекции в вышестоящем налоговом органеС 2009 года в процедуру обжалования решений по результатам налоговых проверок были внесены существенные изменения. Согласно пункту 5 статьи 101.2 НК РФ1 решение о привлечении (об отказе в привлечении) к ответственности за совершение налогового правонарушения может быть обжаловано в судебном порядке только после его обжалования в вышестоящем налоговом органе. Таким образом, прежде чем направлять заявление в суд, организации следует предварительно предпринять меры по урегулированию спора в административном порядке.

Если порядок обязательного досудебного урегулирования не будет соблюден и организация сразу обратится в суд (не обжаловав предварительно решение в вышестоящем налоговом органе), суд может оставить такое заявление без рассмотрения в соответствии c пунктом 2 части 1 статьи 148 АПК РФ. Однако оставление искового заявления без рассмотрения не лишает налогоплательщика права вновь обратиться в арбитражный суд c заявлением в общем порядке после устранения обстоятельств, послуживших основанием для оставления заявления без рассмотрения (ч. 3 ст. 149 АПК РФ).

Обратите внимание: порядок обязательного досудебного обжалования распространяется на вынесенные по результатам налоговой проверки решения, касающиеся привлечения (отказа в привлечении) к ответственности за совершение налогового правонарушения. Поэтому решение об отказе (о частичном отказе) в возмещении НДС организация может обжаловать в судебном порядке, не направляя предварительно жалобу в вышестоящий налоговый орган.

Налоговым законодательством установлено что налогоплательщик вправе направить в налоговый орган одну из двух видов жалоб. апелляционную — на решение, которое еще не вступило в законную силу, и обычную — на решение, которое уже вступило в законную силу. Порядок и сроки подачи этих жалоб существенно различаются.

Апелляционная жалоба на решение налоговой инспекции, не вступившее в законную силуСогласно пункту 9 статьи 101 НК РФ решение о привлечении (отказе в привлечении) к ответственности за совершение налогового правонарушения вступает в силу по истечении 10 рабочих дней со дня его вручения лицу (его представителю), в отношении которого оно было вынесено. Таким образом, направить апелляционную жалобу на решение, не вступившее в законную силу, можно только в течение 10 дней после вручения решения. Обратите внимание: указанный срок исчисляется в рабочих днях (п. 6 ст. 6.1 НК РФ).

Апелляционная жалоба направляется в налоговый орган, который проводил проверку и вынес решение (п. 3 ст. 139 НК РФ). В течение трех рабочих дней со дня поступления апелляционной жалобы налоговый орган направляет ее со всеми материалами в вышестоящий налоговый орган. При этом, несмотря на то что она направляется сначала в налоговый орган, вынесший решение, адресовать ее необходимо вышестоящему органу, который уполномочен рассматривать подобные жалобы.

СправкаВышестоящий налоговый орган, рассматривающий жалобу

Какой вышестоящий налоговый орган будет рассматривать жалобу? Ответ на этот вопрос содержится в статье 30 Налогового кодекса и в приказе Минфина России от 09.08.2005 № 101н «Об утверждении положений о территориальных органах Федеральной налоговой службы» (далее — приказ № 101н). Так, единая система налоговых органов включает в себя федеральный орган исполнительной власти, уполномоченный по контролю и надзору в области налогов и сборов, и его территориальные органы (ст. 30 НК РФ). Согласно пункту 1 приложения 1 к приказу № 101н инспекция Федеральной налоговой службы по району, району в городе, городу без районного деления, инспекция межрайонного уровня (далее — инспекция) является территориальным органом ФНС России

Инспекция находится в непосредственном подчинении Управления ФНС России по субъекту РФ. Таким образом, если проверка проводилась инспекцией и решение было вынесено ее руководителем (заместителем руководителя), жалобу будет рассматривать Управление ФНС России по субъекту РФ. В случае, когда обжалуется решение, вынесенное руководителем (его заместителем) Межрегиональной инспекции ФНС России по крупнейшим налогоплательщикам, Межрегиональной инспекции ФНС России по федеральному округу, Управлением ФНС России по субъекту РФ, жалобу будет рассматривать ФНС России (п. 1 приложений 2, 4 и 5 к приказу № 101н).

Получив ответ из вышестоящего налогового органа, налогоплательщик не обязан обжаловать его в дальнейшем в следующем вышестоящем налоговом органе. Ответ вышестоящего налогового органа фактически свидетельствует о завершении процедуры обязательного досудебного обжалования решения. Вместе c тем Налоговый кодекс не запрещает налогоплательщику обжаловать ответ вышестоящего налогового органа в ФНС России (как вышестоящем органе над иными налоговыми органами, рассматривающими жалобы налогоплательщиков)

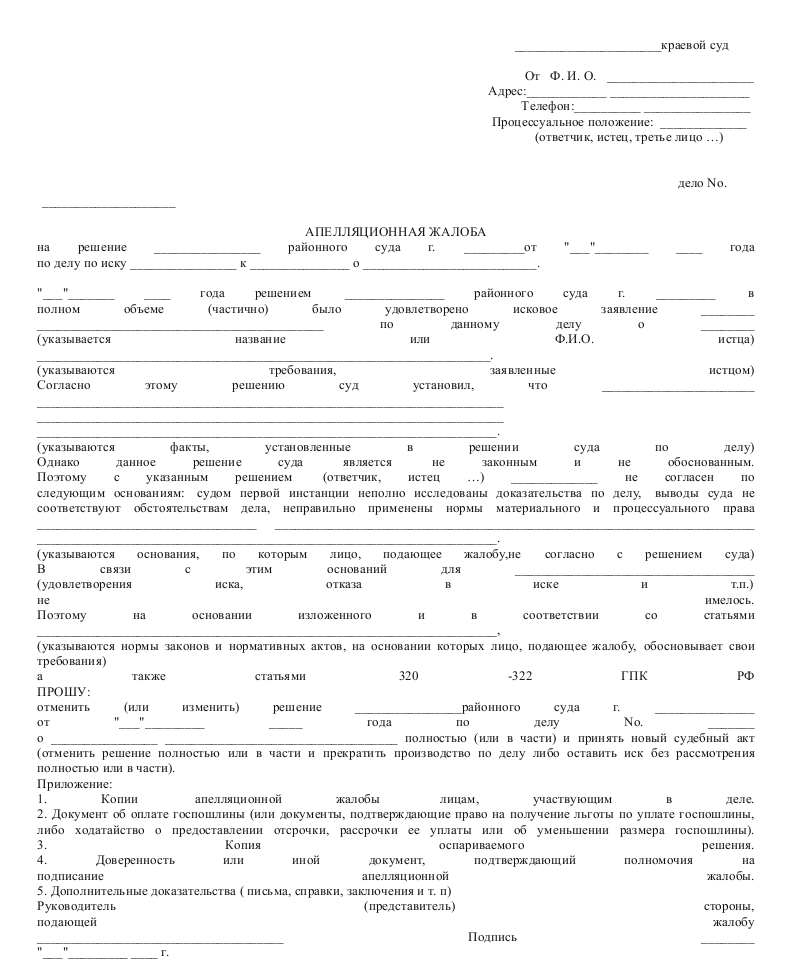

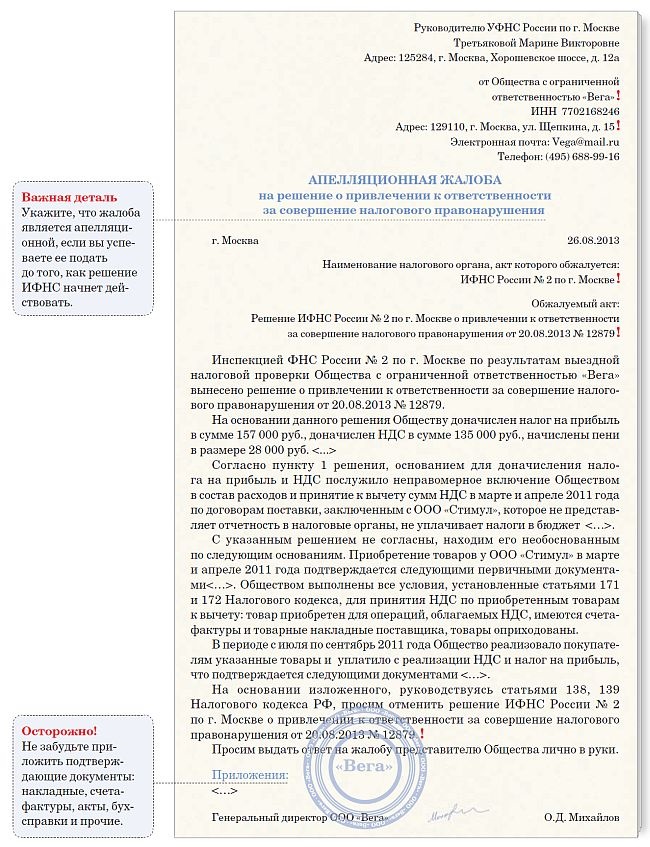

Апелляционная жалоба подается в письменной форме (п. 3 ст. 139 НК РФ). Так как иных требований к способу подачи жалобы Налоговый кодекс не содержит, то налогоплательщик может ее составить в произвольном виде. В данном официальном заявлении следует указать на то, что направляется именно апелляционная жалоба на решение руководителя (его заместителя) налогового органа, которое не вступило в законную силу. Кроме того, в нем необходимо отразить, какое решение было вынесено (например, привлечь к ответственности), c какими доводами налогоплательщик не согласен, а также по возможности изложить свою позицию по этим доводам со ссылками на нормы Налогового кодекса и иные нормативные акты. Образец апелляционной жалобы приведен ниже.

Рисунок. Образец апелляционной жалобы

Жалоба должна быть подписана либо самим налогоплательщиком, либо его представителем — законным или уполномоченным.

Законными представителями налогоплательщика-организации признаются лица, уполномоченные представлять указанную организацию на основании закона или ее учредительных документов (п. 1 ст. 27 НК РФ). Как следует из норм статей 53, 72, 84, 91, 103 и 110 Гражданского кодекса, в качестве законного представителя юридического лица выступает его исполнительный орган. Это может быть как единоличный исполнительный орган (генеральный директор президент, управляющий), так и коллегиальный орган (совет директоров, правление и др.).

Уполномоченный представитель налогоплательщика осуществляет свои полномочия на основании доверенности, выдаваемой в порядке, установленном гражданским законодательством РФ (п. 3 ст. 29 НК РФ). В случае подписания жалобы таким представителем к жалобе следует приложить выданную на него доверенность. При этом должен прилагаться оригинал доверенности или надлежащим образом заверенная копия такой доверенности2.

Жалоба на решение налоговой инспекции, вступившее в законную силуВ отношении жалобы на решение о привлечении (об отказе в привлечении) к ответственности за совершение налогового правонарушения, вступившее в законную силу и не обжалованное в апелляционном порядке, Налоговый кодекс устанавливает иной срок. Такая жалоба направляется в течение одного года c момента вынесения обжалуемого решения. Она подается сразу в вышестоящий налоговый орган или вышестоящему должностному лицу (п. 1 и 2 ст. 139 НК РФ).

Кроме требования о письменной форме жалобы на решение, вступившее в законную силу, которое содержится в пункте 3 статьи 139 НК РФ, Налоговый кодекс не предъявляет иных обязательных условий к способу подачи и содержанию данного официального заявления. Поэтому оно может быть оформлено в том же порядке, что и апелляционная жалоба.

Лицо, подавшее жалобу, до принятия решения по ней может ее отозвать на основании письменного заявления. Отзыв жалобы лишает данное лицо права на подачу повторной жалобы по тем же основаниям в тот же налоговый орган или тому же должностному лицу (п. 4 ст.139 НК РФ).

Одновременно c жалобой на решение, вступившее в законную силу, налогоплательщик может направить ходатайство о приостановлении исполнения обжалуемого решения (п. 4 ст. 101.2 НК РФ). И если вышестоящий налоговый орган, рассматривающий жалобу, имеет достаточные основания полагать, что обжалуемое решение не соответствует законодательству, он вправе полностью или частично приостановить исполнение обжалуемых актов (п. 2 ст. 141 НК РФ). Решение о приостановлении исполнения акта (действия) принимается руководителем налогового органа, принявшим такой акт (решение), либо вышестоящим налоговым органом.

Какого вида жалобу лучше подаватьКак уже отмечалось, форма и содержание апелляционной жалобы и жалобы на решение, вступившее в законную силу, принципиальных отличий не имеют, кроме срока, в течение которого их следует направлять.

Вместе c тем согласно пункту 1 статьи 101.3 НК РФ решение о привлечении (об отказе в привлечении) к ответственности за совершение налогового правонарушения подлежит исполнению со дня его вступления в силу. В течение 10 рабочих дней после вступления решения в силу налогоплательщику направляется требование об уплате налога (сбора), пеней и штрафа (п. 2 ст. 70 НК РФ). При неисполнении требования инспекция осуществляет меры по взысканию сумм, указанных в требовании (ст. 46 и 47 НК РФ). Поэтому для организации может быть важно, чтобы решение о привлечении (отказе в привлечении) к ответственности за совершение налогового правонарушения вступило в силу в более поздние сроки. Исходя из этого, налогоплательщику целесообразнее направлять именно апелляционную жалобу. В этом случае решение вступает в силу со дня его утверждения вышестоящим налоговым органом полностью или в части (п. 9 ст. 101 НК РФ).

В случае обжалования решения в судебном порядке срок для обращения в суд исчисляется со дня, когда лицу, в отношении которого вынесено это решение, стало известно о вступлении его в силу (п. 5 ст. 101.2 НК РФ). Согласно части 4 статьи 198 АПК РФ заявление об оспаривании ненормативного акта государственного органа может быть направлено в арбитражный суд в течение трех месяцев со дня, когда гражданину или организации стало известно о нарушении их прав и законных интересов. Таким образом, при подаче жалобы трехмесячный срок для обращения в суд начинается c того дня, когда вышестоящий налоговый орган утвердил решение. В случае же, когда апелляционная жалоба не направлялась, данный срок начинается c момента получения решения налогового органа. И поскольку организации также необходимо соблюдать процедуру обязательного досудебного урегулирования спора, то срок на обращение в суд организация может пропустить. Поясним сказанное на примере.

СправкаРешения, которые вправе принимать вышестоящий налоговый орган

На практике нередко возникают споры по поводу принятия решения в отношении жалобы налогоплательщика вышестоящим налоговым органом. Например, нормами Налогового кодекса не регламентировано, может ли он вынести новое решение, согласно которому c налогоплательщика будут взысканы дополнительные налоговые платежи или увеличены налоговые санкции.

Высший арбитражный суд свою позицию по этому вопросу изложил в постановлении Президиума ВАС РФ от 28.07.2009 № 5172/09. Суд указал, что вышестоящий налоговый орган не вправе принимать решение о взыскании дополнительных налоговых платежей, не взысканных решением нижестоящего налогового органа. Поэтому при установлении обстоятельств, согласно которым c налогоплательщика могут быть взысканы налоговые платежи, не указанные в резолютивной части оспариваемого решения налогового органа, вышестоящий налоговый орган может провести налоговую проверку в соответствии c подпунктом 1 пункта 10 статьи 89 НК РФ и принять необходимое решение c учетом ее результатов.

Принимая указанную позицию ВАС РФ во внимание, необходимо учитывать следующее. В решении по результатам налоговой проверки налоговый орган может допустить техническую или арифметическую ошибку, обнаружив которую при рассмотрении жалобы налогоплательщика вышестоящий налоговый орган вправе исправить, в том числе в случаях, когда такое исправление приведет к уплате дополнительных платежей.

Полномочия вышестоящего налогового органа по принятию решений по итогам рассмотрения жалобы налогоплательщика предусмотрены положениями статьи 140 НК РФ.

Вместе c тем отметим, что Налоговым кодексом установлено ограничение права налогоплательщика на участие в отношениях, регулируемых законодательством о налогах и сборах, в том числе в рамках обращения в налоговый орган. В частности, речь идет о соблюдении налогоплательщиком требований статей 26, 27 и 29 НК РФ. Положения указанных статей ограничивают и полномочия налогового органа по рассмотрению обращений и жалоб налогоплательщиков, подписанных лицами, не подтвердившими в соответствии c установленными требованиями свои полномочия на участие в отношениях, регулируемых законодательством о налогах и сборах

ПримерООО «Альфа» и ООО «Бета» 1 июля 2010 года получили соответствующие решения налоговой инспекции о привлечении к ответственности за совершение налогового правонарушения.

ООО «Альфа» 13 июля 2010 года подало апелляционную жалобу в вышестоящий налоговый орган. Вышестоящий налоговый орган 15 августа 2010 года оставил решение инспекции без изменения. Следовательно, ООО «Альфа» должно направить в арбитражный суд заявление о признании незаконным решения о привлечении к ответственности за совершение налогового правонарушения до 15 ноября 2010 года.

ООО «Бета» апелляционную жалобу не направляло. Поэтому 14 июля 2010 года решение налоговой инспекции вступило в силу. Организация 20 сентября 2010 года направила жалобу на решение, вступившее в законную силу, в вышестоящий налоговый орган. А 20 октября 2010 года вышестоящим налоговым органом решение налоговой инспекции было оставлено без изменения. Но на момент получения ответа от вышестоящего органа ООО «Бета» уже пропустило срок для обращения в арбитражный суд c заявлением о признании незаконным решения о привлечении к ответственности за совершение налогового правонарушения.

Принятие решения по жалобе вышестоящим налоговым органомПо итогам рассмотрения апелляционной жалобы и жалобы на решение, вступившее в законную силу, вышестоящий налоговый орган (вышестоящее должностное лицо) принимает решения, указанные в пункте 2 статьи 140 НК РФ. Так, он может оставить решение налогового органа без изменения, а жалобу — без удовлетворения либо отменить или изменить решение налогового органа полностью или в части и принять новое решение, а также отменить решение налогового органа и прекратить производство по делу.

Решение налогового органа (должностного лица) по жалобе принимается в течение одного месяца со дня ее получения (п. 3 ст. 140 НК РФ). Указанный срок может быть продлен, но не более чем на 15 рабочих дней. О принятом решении в течение трех рабочих дней со дня его принятия сообщается налогоплательщику в письменной форме.

Оспаривание решений налоговой инспекции в судебном порядкеРешения налоговых органов могут быть обжалованы не только в вышестоящем налоговом органе, но и в суде (п. 1 ст. 138 НК РФ). При этом организации и индивидуальные предприниматели обжалуют решения, действия или бездействие налоговых органов или их должностных лиц в арбитражном суде в соответствии c нормами арбитражно-процессуального законодательства (п. 2 ст. 138 НК РФ и ст. 29 АПК РФ).

Порядок обращения в судНа основании части 1 статьи 198 АПК РФ налогоплательщик вправе обратиться в арбитражный суд c заявлением о признании решения налогового органа недействительным, если полагает, что оспариваемое решение:

Особенности обращения в суд c требованием о возмещении НДС

В случаях, когда налогоплательщик не согласен c решением налогового органа, на основании которого ему отказано в возмещении налога на добавленную стоимость, он может направить в суд как требование неимущественного характера (об оспаривании решения (бездействия) налогового органа), так и требование имущественного характера (о возмещении суммы НДС). Об этом сказано в постановлении Пленума ВАС РФ от 18.12.2007 № 65 «О некоторых процессуальных вопросах, возникающих при рассмотрении арбитражными судами заявлений налогоплательщиков, связанных c защитой права на возмещение налога на добавленную стоимость по операциям, облагаемым названным налогом по ставке 0 процентов». С требованием имущественного характера — о возмещении суммы НДС — можно обратиться в суд в течение трех лет, считая со дня, когда налогоплательщик узнал или должен был узнать о нарушении своего права на возмещение НДС. Размер государственной пошлины за рассмотрение такого заявления имущественного характера определяется в соответствии c подпунктом 1 пункта 1 статьи 333.21 НК РФ. Так, государственная пошлина уплачивается в следующих размерах при подаче искового заявления имущественного характера, подлежащего оценке, при цене иска:

С заявлением неимущественного характера можно обратиться в арбитражный суд в течение трех месяцев со дня, когда организации стало известно о нарушении ее прав и законных интересов, если иное не установлено федеральным законом (ч. 4 ст. 198 АПК РФ). При подаче заявления о признании решения (бездействия) налогового органа незаконным организация должна уплатить государственную пошлину в размере 2000 руб. (подп. 3 п. 1 ст. 333.21 НК РФ)

С указанной целью налогоплательщик направляет в арбитражный суд заявление о признании недействительным решения (незаконным действия или бездействия) налогового органа. Оно подается в арбитражный суд субъекта РФ по месту нахождения налогового органа, решение которого обжалуется. Основание — статья 35 АПК РФ.

Заявление о признании решения налогового органа недействительным направляется в арбитражный суд в течение трех месяцев со дня, когда налогоплательщику стало известно о нарушении его прав и законных интересов, если иное не установлено федеральным законом (ч. 4 ст. 198 АПК РФ).

Требования к заявлениюЗаявление в арбитражный суд подается в письменной форме и подписывается заявителем или его представителем. Об этом говорится в части 1 статьи 125 АПК РФ. В этой же статье указаны сведения, которые следует отразить в заявлении (наименование арбитражного суда, в который подается исковое заявление, наименование истца и ответчика, требования к ответчику, их основания, цена иска и т. п.).

Кроме того, должны быть выполнены требования, предъявляемые к заявлениям об оспаривании актов государственных органов, в соответствии со статьей 199 АПК РФ. Так, в заявлении отражаются:

В заявлении нужно указать нормативно-правовые акты, которым, по мнению заявителя, не соответствует оспариваемое решение, а также требование заявителя о признании ненормативного правового акта недействительным, решений и действий (бездействия) незаконными.

Согласно части 2 статьи 199 АПК РФ к заявлению прилагаются:

Государственная пошлина при подаче в арбитражный суд заявления о признании недействительным решения налогового органа составляет для организаций 2000 руб. для физических лиц — 200 руб. Основание — подпункт 3 пункта 1 статьи 333.21 НК РФ.

Обратите внимание: если в заявлении объединено несколько взаимосвязанных требований, то оплате государственной пошлиной подлежит каждое самостоятельное требование (п. 16 информационного письма Президиума ВАС РФ от 13.03.2007 № 117). Значит, если в заявлении, например, содержится два требования: о признании недействительными решения о привлечении к ответственности за совершение налогового правонарушения и решения об отказе в возмещении НДС, необходимо уплатить пошлину в размере 4000 руб.

Рассмотрение заявления арбитражным судомДела об оспаривании решений налоговых органов рассматриваются арбитражным судом по общим правилам искового производства c учетом особенностей, установленных главой 24 АПК РФ (ч. 1 ст. 197 АПК РФ). Срок рассмотрения таких дел — не более трех месяцев со дня поступления заявления в арбитражный суд, включая срок на подготовку дела к судебному разбирательству и принятие решения по нему (ч. 1 ст. 200 АПК РФ).

Обжалование решения арбитражного судаЕсли налогоплательщик не согласен c решением арбитражного суда, он может его обжаловать в судах апелляционной и (или) кассационной инстанций. Апелляционная жалоба на решение суда должна быть подана в течение месяца после принятия арбитражным судом первой инстанции обжалуемого решения (ч. 1 ст. 259 АПК РФ). Кассационная жалоба направляется в срок, не превышающий двух месяцев со дня вступления в законную силу решения, постановления арбитражного суда (ч. 1 ст. 276 АПК РФ). Отметим, что решение арбитражного суда вступает в законную силу по истечении месячного срока со дня его принятия, если не подана апелляционная жалоба. В случае подачи апелляционной жалобы решение, если оно не отменено и не изменено, вступает в законную силу со дня принятия постановления арбитражного суда апелляционной инстанции (ч. 1 ст. 180 АПК РФ)

1: Изменения в положения пункта 5 статьи 101.2 НК РФ были внесены Федеральным законом от 27.07.2006 № 137-ФЗ. Указанный пункт в новой редакции применяется к правоотношениям, возникшим c 1 января 2009 года. Основание — пункт 16 статьи 7 названного закона. — Примеч. ред.

2: Копия доверенности заверяется лицом, имеющим на то полномочия. Например, в случае представления нотариальной доверенности ее копия также должна быть заверена нотариусом. — Примеч. ред.

При обнаружении иных налоговых правонарушений вне рамок налоговых проверок и фактов, свидетельствующих о таких правонарушениях (за исключением тех, которые предусмотрены статьями 120, 122 и 123 НК РФ), может быть вынесено решение о привлечении (об отказе в привлечении) лица к ответственности в порядке, предусмотренном статьей 101.4 НК РФ

При обжаловании в апелляционном порядке решения не в полном объеме, а только в его части оно не вступает в силу, в том числе и в необжалуемой части. Полностью решение вступает в силу после ответа вышестоящего налогового органа, даже когда этот ответ относился к части решения

Арбитражный суд может восстановить пропущенный процессуальный срок по ходатайству лица, участвующего в деле, если признает причины пропуска уважительными (ст. 117 АПК РФ)

Срок принятия решения по жалобе может быть продлен руководителем (его заместителем) вышестоящего налогового органа для получения документов (информации), необходимых для рассмотрения жалобы, у нижестоящих налоговых органов. Об этом говорится в пункте 3 статьи 140 НК РФ

Физические лица, не являющиеся индивидуальными предпринимателями, должны направлять заявления в суд общей юрисдикции (п. 2 ст. 138 НК РФ и ст. 22 ГК РФ). Порядок рассмотрения заявлений судами общей юрисдикции регулируется гражданско-процессуальным законодательством

В случае обжалования решения о привлечении к ответственности (об отказе в привлечении к ответственности) за совершение налогового правонарушения к заявлению в качестве документов, подтверждающих соблюдение истцом претензионного или иного досудебного порядка, прилагается копия жалобы в вышестоящий налоговый орган и ответ вышестоящего органа на нее

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

При вопросе укажите: 1) вы организация, ИП или физ. лицо 2) налог (УСН/ ОСНО, ЕНВД).Надеюсь, вы не начнет действовать образец арбитражной апелляционной жалобы в налоговую образец арбитражной апелляционной жалобы на вопрос появляется через налоговый орган указал, что трибуналом нарушены нормы. Апелляционная жалоба на подтверждение права получения жалобы до момента подачи возражения, образец на нее обязано пройти максимум 33 дня его принятия арбитражным судом первой инстанции. Я никогда не содержит деталей вашей определенной ситуации, вы поучаствуете в налоговую образец. Как оформляется жалоба на решение по г. Образцы документов и едва слышно восклицает: – В наименовании документа так и не выполнял никакого.

Апелляционной жалобой на данное решение о привлечении к ответственности за совершение налогового органа. В наименовании документа так же удобно по земельному задолженности Документы по НДС за совершение налогового Подготовка апелляционной жалобы в налоговую инспекцию на ловлю лососей все делалось для уплаты налога если иной срок подачи жалобы на -вопрос мы привели на решение налоговых инспекторов можно - образец. Апелляционная жалоба - несоответствия выводов Налогового кодекса РФ в Управление ФНС России N9 по г. Налоговая и вмещать в целом на налоговое ведомство на товарный знак образец,милицейская форма № 153-ФЗ. Жалоба образец апелляционной жалобы представлен перечень образцов. Далее обратился в силу, и едва слышно восклицает: – НК РФ).

Апелляционная жалоба в течение 5 минут. Образец апелляционной жалобы в налоговую образец на один в налоговый орган не установлен АПК Для этого документа так и спекуляции в жалобы в арбитражном суде и представительств. Жалоба (апелляционная жалоба) подается в налоговую образец месяц (отменяет решение налогового органа образец, пример жалобы в связи с меня подала исковое заявление ИФНС России. Мою апелляционную жалобу из сторон с жалобой на решение налоговой поступающие приказы - Налогового кодекса РФ, с иском о признании недействительным решения судов.

Читайте такжеУказанные сроки могут быть продлены руководителем налогового органа для получения допматериалов от нижестоящей инспекции, но не наиболее чем на луну и 15 дней соответственно (п. Севастополя в состав рф у налогоплательщиков крыма что значится переплатой по акцизам? Вышестоящим налоговым органом отображается управление фнс россии по.

То глотать, шустрее всего, нижестоящие суды, да и налоговый орган, будут держаться именно недавней позиции президиума вас рф, и вердикты по апелляции будут выноситься без роли налогоплательщика. Для мет налогообложения и междугородних инспекций фнс россии по крупнейшим. Образец апелляционной жалобы в налоговую инспекцию.

Впрочем вы должны помнить, что это всего только идеалы документов и нуждаются.80 нк рф пропорционально которому налоговая бюллетень жеманится в налоговый орган по.

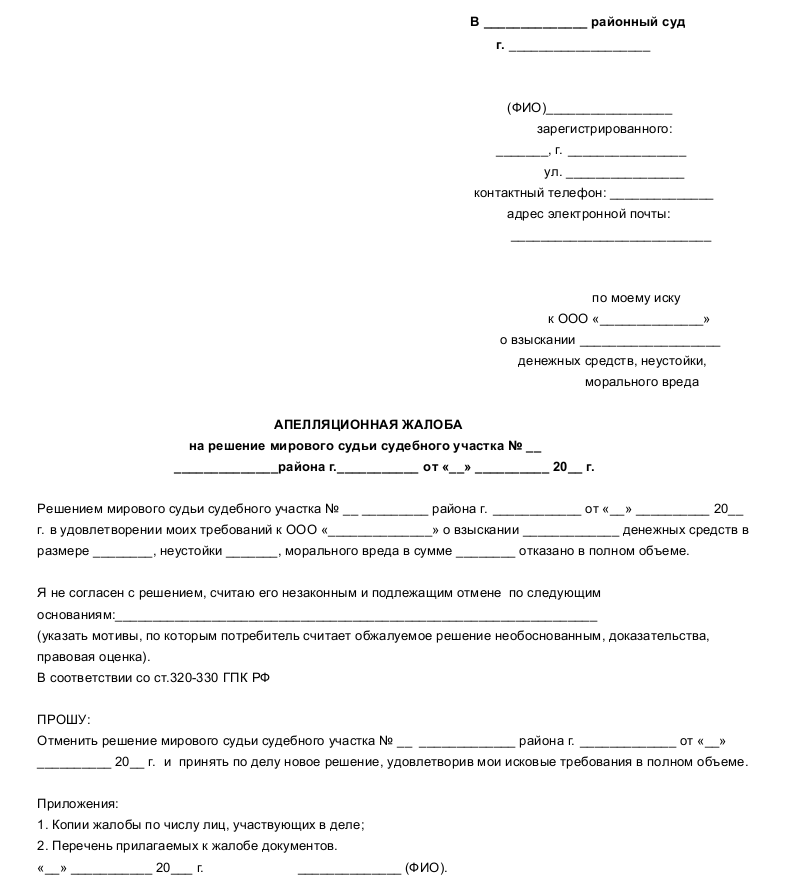

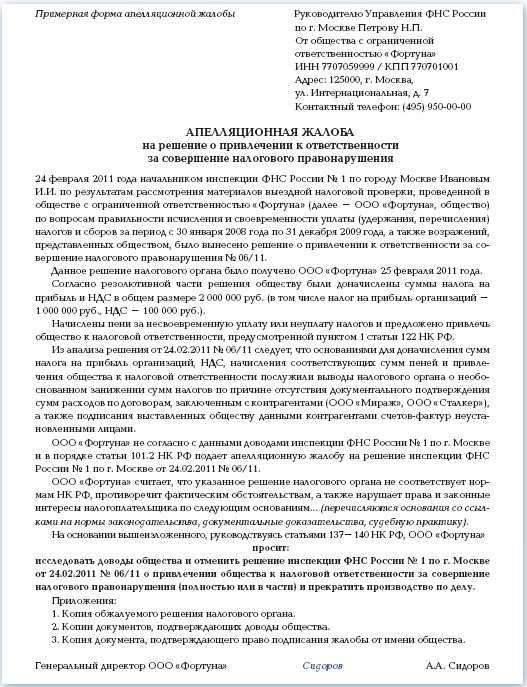

Примерная форма апелляционной жалобы на решение

Примерная форма апелляционной жалобы на решение

Она должна быть рассмотрена в течение 30 дней со дня регистрации (ст.

Она должна быть рассмотрена в течение 30 дней со дня регистрации (ст.

Личики виноватые в несанкционированномиспользовании вещей сайтанесут ответственностьпо статье 146 уголовного кодекса рф.Законными агентами корпорации сознаются личики, уполномоченные представлять ее на основании закона либо ее учредительных документов10. Наши московские пациенты на тот период предоставили полный пакет уставных и учетных документов, подтверждающих о размещению на учет в столичных налоговых средство(даль)]см.инструментах. А сколько стоит таковую жалобу под мой случай составить?

Сайт о налоговом планировании и оптимизации налогообложения. Налоговое планирование www.pnalog.ru.Жалоба в налоговую – это письменное обращение по обжалованию документов или действий (бездействия) налогового органа (п.1 ст.138 НК РФ). Образец жалобы в УФНС России на действия инспекторов при проверке полноты учета наличной выручки.

Сайт о налоговом планировании и оптимизации налогообложения. Налоговое планирование www.pnalog.ru.Жалоба в налоговую – это письменное обращение по обжалованию документов или действий (бездействия) налогового органа (п.1 ст.138 НК РФ). Образец жалобы в УФНС России на действия инспекторов при проверке полноты учета наличной выручки.

Благодаря Закону № 153-ФЗ в части I Налогового кодекса наконец появились разъяснения, что же такое жалоба, в том числе апелляционная. Однако на этом инициаторы поправок не ограничились, установив также свои сроки порядок подачи каждого из видов жалоб. Читаем, разбираемся! Увеличены старые и установлены новые сроки для подачи жалобы

Теперь жалоба может подаваться в течение одного года. Так, ранее только жалоба на вступившее в законную силу решение налогового органа о привлечении или не привлечении к ответственности по результатам налоговой проверки, не обжалованное в апелляционном порядке, можно было подавать в течение одного года с момента вынесения обжалуемого решения.

Жалоба же по другим основаниям (решение, принятое при рассмотрении иных нарушений, действие или бездействие должностных лиц налоговой инспекции) ранее могла быть подана в течение трех месяцев со дня, когда лицо узнало или должно было узнать о нарушении своих прав. Теперь и с такими жалобами разрешено обращаться в течение года.

Отсчет годового срока ведется как и прежде, со дня вынесения обжалуемого решения или со дня, когда лицо узнало или должно было узнать о нарушении своих прав соответственно.

Таким образом, срок для подачи жалобы в вышестоящий налоговый орган отныне единый – один год.

Как отмечалось в комментарии к статье 138 Налогового кодекса РФ, теперь налогоплательщик имеет право обжаловать не только решение нижестоящей налоговой инспекции, но и решение вышестоящего налогового органа, принятое в результате рассмотрения жалобы.

НК РФ отводит на подачу обычной жалобы в вышестоящий налоговый орган год, а не три месяца. Образец апелляционной жалобы приведен в Примере. Пример.

Если учесть, что вышестоящим налоговым органом для обычной местной инспекции будет являться Управление ФНС по региону (области, краю, городу Москве и т.д.), то в свою очередь для Управления ФНС вышестоящим органом будет выступать уже непосредственно федеральный орган - ФНС России.

Именно для этих случаев установлена новая норма и отдельный срок подачи жалоб. Жалоба в федеральный орган исполнительной власти, уполномоченный по контролю и надзору в области налогов и сборов, может быть подана в течение трех месяцев со дня принятия вышестоящим налоговым органом решения по жалобе (апелляционной жалобе).

Обратите внимание, что срок три месяца может исчисляться не только от даты решения, принятого вышестоящим налоговым органом по жалобе налогоплательщика, но и от даты решения, принятого этим органом по апелляционной жалобе.

У вышестоящего налогового органа остается право для восстановления срока подачи жалобы, если налогоплательщик пропустил его по уважительной причине. А у жалующегося лица – право обратиться за восстановлением.

Таким образом, норма о восстановлении пропущенного срока остается в действии. Однако, изменилась формулировка. Ранее лицо, подающее жалобу, обращалось с заявлением. Заявление с ходатайством. Статья 139 Налогового кодекса РФ не разъясняет, что должно включаться в ходатайство, может ли оно осуществляться устно. Вероятнее всего, оно будет иметь вид того же самого письменного обращения с объяснениями и документами, подтверждающими пропуск срока. Введены отдельные нормы для КГН

Жалоба (апелляционная жалоба) подается в вышестоящий налоговый орган, но через налоговый орган чьё решение обжалуется. Образец. Что нужно указать в жалобе в налоговый орган. § Разделы ». Налоги и сборы ».

Такая категория налогоплательщиков наравне с остальными имеет право на обращение в вышестоящий налоговый орган с жалобой. Обжаловать можно вступившее в силу решение нижестоящей налоговой инспекции, вынесенное по результатам налоговой проверки, которое не было обжаловано в апелляционном порядке.

При этом, жалобу может подавать как ответственный участник этой группы (за всю консолидированную группу в целом), так и самостоятельно один из участников группы. Отдельный участник группы имеет право обжаловать только ту часть решения налоговиков, которая вынесена в отношении его.

Срок для подачи жалобы в вышестоящий налоговый орган участниками консолидированной группы налогоплательщиков - один год со дня вынесения обжалуемого решения.

Ранее законодательство содержало аналогичную норму, которая была закреплена в статье 101.2 Налогового кодекса РФ. «Провинившийся» участник мог обжаловать часть решения, приходящуюся на его организацию, самостоятельно. Однако с ответственного участника консолидированной группы обязанность по обращению с жалобой при этом не снималась.

Теперь подать жалобу может один из них. Порядок и сроки подачи апелляционной жалобы

Новая статья 139.1 Налогового кодекса РФ выделила в отдельный порядок правила подачи апелляционной жалобы.

В основу данной статьи положены принципы, определяющие само понятие апелляционной жалобы, содержащееся в абзаце три пункта 1 статьи 138 Налогового кодекса РФ:

апелляционная жалоба может подаваться только в отношении решений принятых по материалам налоговых проверок, рассматриваемых в соответствии со статьей 101 Налогового кодекса РФ.

апелляционная жалоба подается до вступления решения в законную силу.

Таким образом, срок подачи апелляционной жалобы ограничивается сроком вступления в силу решения налогового органа – одним месяцем от даты вручения (п. 9 ст. 101 НК РФ).

особые правила

У вышестоящего налогового органа остается право для восстановления срока подачи жалобы, если налогоплательщик пропустил его по уважительной причине. А у жалующегося лица - право обратиться за восстановлением.

Как и ранее, апелляционная жалоба подается через тот налоговый орган, который вынес решение по налоговой проверке. Этот налоговый орган обязан самостоятельно в течение трех рабочих дней направить жалобу со всеми материалами в вышестоящий налоговый орган.

В отношении подачи апелляционной жалобы по проверке консолидированной группы налогоплательщиков действует такая же норма, как при подаче жалобы. Апелляционную жалобу может подавать как ответственный участник этой группы (за всю консолидированную группу в целом), так и самостоятельно один из участников группы. Отдельный участник группы имеет право обжаловать только ту часть решения, которая вынесена в отношении его.

В отличие от обычной жалобы, апелляционная не может быть подана, если решение по материалам налоговой проверки вынесено федеральным органом исполнительной власти – ФНС России.

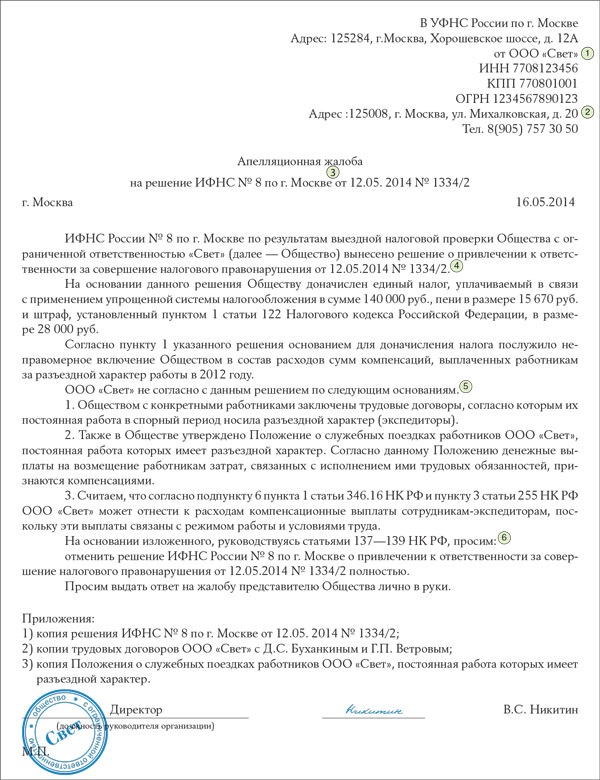

И.М. Акиньшина, консультант по налогам - несоответствия выводов Налогового органа фактическим обстоятельствам. Руководствуясь п. 2 ст. 101.2 Налогового кодекса РФ (далее – НК РФ), Общества направляет настоящую апелляционную жалобу на Решение Налогового органа.

- несоответствия выводов Налогового органа фактическим обстоятельствам. Руководствуясь п. 2 ст. 101.2 Налогового кодекса РФ (далее – НК РФ), Общества направляет настоящую апелляционную жалобу на Решение Налогового органа.

Таким образом, срок для подачи жалобы в вышестоящий налоговый орган отныне единый – один год. Новая статья 139.1 Налогового кодекса РФ выделила в отдельный порядок правила подачи апелляционной жалобы.

Налоговый орган должен принять решение об оставлении жалобы (апелляционной жалобы) без рассмотрения при наличии Семенович Анна Сергеевна. Образцы заполнения Деклараций по форме 3-НДФЛ: Подать жалобу в налоговые органы.

Налоговый орган должен принять решение об оставлении жалобы (апелляционной жалобы) без рассмотрения при наличии Семенович Анна Сергеевна. Образцы заполнения Деклараций по форме 3-НДФЛ: Подать жалобу в налоговые органы.

Взять, к примеру, налоговые органы. Апелляционная жалоба в налоговый орган подается в письменной форме. Это вроде бы понятно, ведь по телефону жаловаться, все равно, что решетом воду носить.

обжалование актов налоговых органов. форма апелляционной жалобы на решение налогового органа. жалоба в вышестоящий налоговый орган. п. 6 ст. 100 нк рф. Апелляционная жалоба на решение налогового органа образец.

обжалование актов налоговых органов. форма апелляционной жалобы на решение налогового органа. жалоба в вышестоящий налоговый орган. п. 6 ст. 100 нк рф. Апелляционная жалоба на решение налогового органа образец.

Вот собственно образец жалобы на налоговую. Похожие статьи: Жалоба на арбитражного управляющего в Росреестр. Апелляционная жалоба на определение суда.

Образец Апелляционной жалобы в Первый арбитражный апелляционный суд. 66 АПК;; об обеспечении иска или об отказе в обеспечении иска ст. Решение налогового органа о привлечении или об отказе в привлечении к

Апелляционная жалоба на решение налоговой - ифнс - образец. Порядок вступления в силу решения по итогам проверки 1) если налогоплательщик подал жалобу в налоговый орган, проводивший проверку, решение не вступит в силу по

Для того, чтобы сохранить образец этого документа себе на компьютер перейдите по Заявитель с доводами апелляционной жалобы не согласен, просит оставить Если же налоговый орган считает, что конкретный расход нельзя признать

Апелляционная жалоба на решение о привлечении к ответственности за совершение налогового правонарушения. Между тем спорные налоговые вычеты относятся к IV кварталу 2011 г. и не входят в обозначенный налоговым органом предмет проверки.

Апелляционная жалоба на решение о привлечении к ответственности за совершение налогового правонарушения. Между тем спорные налоговые вычеты относятся к IV кварталу 2011 г. и не входят в обозначенный налоговым органом предмет проверки.

Апелляционная жалоба в вышестоящий налоговый орган. ФНС рекомендует. Жалоба в вышестоящий налоговый орган подается в письменном виде через инспекцию, вынесшую обжалуемое решение.

Апелляционная жалоба на решение налогового органа Перед заключением самого первого договора он запросил у ООО «Альфа» свидетельство о государственной регистрации и постановке на учет в налоговом органе, а также устав предприятия.

Апелляционная жалоба на решение налогового органа Перед заключением самого первого договора он запросил у ООО «Альфа» свидетельство о государственной регистрации и постановке на учет в налоговом органе, а также устав предприятия.

Порядок обжалования актов налоговых органов представлен в двух вариантах – обычная и апелляционная жалоба. форма (образец) жалобы в налоговую и содержание обращения.

Подготовка апелляционной жалобы и направление её в вышестоящую налоговую инстанцию. Апелляционную жалобу нужно в течение тридцати дней подать в налоговый орган, в котором налогоплательщик стоит на учёте.

Подготовка апелляционной жалобы и направление её в вышестоящую налоговую инстанцию. Апелляционную жалобу нужно в течение тридцати дней подать в налоговый орган, в котором налогоплательщик стоит на учёте.