Рейтинг: 4.2/5.0 (1889 проголосовавших)

Рейтинг: 4.2/5.0 (1889 проголосовавших)Категория: Бланки/Образцы

Автор: Павел Смольников

Помню, помню нас препод мучил в универе: "будет ли написанное на заборе документом", - будет, если составлен документ будет с учетом требований к нему по содержанию и с реквизитами со всеми! Затем решение и платежные инструкции на бесспорное взыскание сумм налогов выдаются банку, обслуживающему данный налоговый орган. Должен быть определен период акта сверки. Суд так же вправе уменьшить размер ответственности должника, если кредитор умышленно или по неосторожности содействовал увеличению размера убытков, причиненных неисполнением или ненадлежащим исполнением, либо не принял разумных мер к их уменьшению». Но ликвидным активом считается только та задолженность, которая может быть достаточно быстро истребована. Среди всех способов мы остановимся только на судебном порядке. Если денежные средства взысканы с банковского счета организации-дебитора на основании недостоверных сведений о дебиторе его задолженности перед организацией. направленных организацией-кредитором в налоговый орган, то впоследствии дебитор вправе взыскать убытки с этой организации ГК, НК. Ведь для кредитора, условия работы, при которых возникает дебиторская задолженность — это возможность для увеличения и расширения рынка сбыта. Не стоит также забывать о предусмотренной Уголовным Кодексом Украины уголовной ответственности за неисполнение судебного решения статья 382 УК Украины. согласно которой умышленное неисполнение должностным лицом приговора, решения, постановления суда, которые вступили в законную силу, или препятствованию их исполнению, влечет за собой уголовную ответственность. Копия квитанции об отправке, экз. Арестованным имуществом должник может продолжать пользоваться, но не может его реализовать, продать. На практике контрагенты идут навстречу и подтверждают полномочия главбуха. Но переподписание документов, обычно ложится на менеджеров по продажам. Единственный минус такого сотрудничества, состоит в том, что штрафные санкции, за нарушение сроков оплаты, будут несколько ниже договорных, т. До этого момента ваша компания не может подтвердить сумму дебиторской или кредиторской задолженности. При подписании акта сверки представителями, копию доверенности на представителя вместе с 2-мя экземплярами акта сверки следует приобщать к сопроводительному письму для направления контрагенту указанного акта сверки, а в самом письме указывать реквизиты доверенности и Ф. Приказ от этого полномочия передавать не начнет. Перевод долга на платежеспособного должника. Ну что узнаете своего должника?

Исходя из практики работы, можно сказать, что в большинстве случаев документы контрагентом представляются без проблем. Нужно помнить, что начиная от составления договора и дальнейшей работе по договору, вы сразу должны готовиться к возможному обращению в хозяйственный суд. Если от контрагента придет акт с подписью главбуха, необходимо запросить у него копию доверенности. Кроме дебиторской задолженности примерами здесь могут служить: нарушение поставщиком графика поставки продукции, обесценивание финансового актива в связи с финансовыми трудностями эмитента. Эта статья не писалась, специально для расположения на сайте, а была конкретной разработкой-рекомендацией по работе с дебиторской задолженностью для одного из клиентов. Если в гражданском обороте полномочия передаются по доверенности, зачем выдумывать для этого иные документы? И если контрагент не хочет представить указанные документы, то это для вас сигнал того, что сделка может быть проблемной, и лучше потребовать предварительную оплату или вообще не иметь с ним дело. Если акт подписан не руководителем, прилагаются копии доверенностей.

На практике контрагенты идут навстречу и подтверждают полномочия главбуха. Только вот ссылки на конкретные документы у вас не работают. В опрошенных инспекциях нам подтвердили, что при ее наличии акт сверки является документом, подтверждающим, что «кредиторку» пока не надо учитывать в доходах. Срок для представления в налоговый орган заявления об уступке требования кредитора законодательством не установлен. Нельзя, к примеру, продлить сроки действия исполнительной надписи нотариуса или решения Пенсионного фонда; В случае, если решение, на основании которого выдан документ, не вступило в законную силу. По этой причине организации-кредиторы порой сталкиваются с проблемами при подготовке для налоговых органов документов о дебиторской задолженности. Ответы на самые интересные вопросы мы публикуем в газете.

Это могут быть договоры и накладные, платежные поручения, свидетельствующие о неполной оплате, иные документы, подтверждающие дебиторскую задолженность в налоговый орган подаются копии этих документов. Так на стадии исполнения решения взыскатель имеет определенные права, используя которые можно существенно повлиять на ход исполнения. Помните, что в этом случае нужно действовать довольно осторожно, но вместе с тем и планомерно, так как резкие и необдуманные действия могут привести к неправильным действиям с вашей стороны, что повлечет окончательный разрыв отношений между вами и клиентом. Акт подписывается уполномоченными лицами: руководителями организаций или иными работниками, которым выдана доверенность на его подписание, с указанием их должностей, данных доверенности, фамилий и инициалов. Срок исполнения обязательств дебитором или "Срок оплаты" Документ документы. подтверждающий наличие дебиторской задолженности и срок исполнения обязательств дебитором дата и номер Заявление об уступке требования кредитора Установлена форма такого заявления к Постановлению Министерства по налогам и сборам Республики Беларусь от 19. Дебитор вправе обжаловать решение налогового органа о взыскании за его счет налогов и или пени плательщика-организации. Акт сверки взаимных расчетов, составленный для представления в налоговый орган, свидетельствует о признании дебитором суммы долга и не является первичным учетным документом. При подписании товарной накладной по унифицированной форме ТОРГ-12 необходимо указание реквизитов сторон по сделке, наименования, стоимости, количества передаваемого товара, обязательно - указания на принадлежность к конкретному договору поставки, наличие печатей сторон, номера и даты ТН. Приказ от этого полномочия передавать не начнет. Взыскателю необходимо быть активным участником исполнительного производства, при возможности лично принимать участие при проведении исполнительных действий, знакомиться с материалами исполнительного производства. Отметим, что именно акт сверки или иной документ, подписанный дебитором и кредитором и свидетельствующий о дебиторской задолженности, подается вместе с заявлением об уступке требования кредитора НК.

Приказ - внутренний документ, выражает волеизъявление руководителя - распоряжение, не предназначен на использование вне предприятия. Остановимся на весьма важных ключевых моментах, позволяющим максимально эффективно добиться возмещения дебиторской задолженности на этом этапе. Часто на практике встречаются ситуации, когда акты сверки расчетов подписываются главным бухгалтером организации. Дебитор вправе обжаловать решение налогового органа о взыскании за его счет налогов и или пени плательщика-организации. Но в случае отказа безопаснее письменно обратиться к контрагенту, сообщив, что документ вправе подписать только руководитель компании либо сотрудник, имеющий доверенность. Первичными документами для такой проверки должны стать следующие документы, которые вы должны потребовать от контрагента: Свидетельство о государственной регистрации организации предпринимателя. Свидетельство о постановке на учет в налоговом органе, Устав с изменениями и дополнениями, Выписка из ЄДРПОУ, выданная не ранее чем за один месяц до даты подписания договора, Копию документа, подтверждающего полномочия директора протокол или решение о назначении. Документы, содержащие сведения, включающие почтовый адрес компании, телефон и банковские реквизиты, Доверенность на уполномоченное лицо, в случае, если договор подписывается не директором нотариально заверенная копия или подлинник. Подписанное сопроводительное письмо и приложенные документы отправляются заказным письмом с уведомлением о вручении и описью вложения. Но ликвидным активом считается только та задолженность, которая может быть достаточно быстро истребована.

Доверенность на право подписи документов предназначена для подписания доверенным. Дипломная работа: Применение методов управления запасами в целях повышения экономической. Вопросы судебной практики по толкованию и применению ст. 506 ГК РФ. 1. Существенные условия. Приказ МВД РФ от 12 апреля 1999 г. n 288 О мерах по реализации постановления Правительства. сообщаем следующее: Нет, не может. Для оказания услуг по ведению бухгалтерского. ФЕДЕРАЛЬНОЕ АГЕНТСТВО ПО ОБРАЗОВАНИЮ. УЛЬЯНОВСКИЙ ГОСУДАРСТВЕННЫЙ ТЕХНИЧЕСКИЙ УНИВЕРСИТЕТ договор бухгалтерских услуг Договор на оказание бухгалтерских услуг. ООО «МАСТЕРФИНАНС. Бланк письма организации Государственный Герб Республики Казахстан или эмблема Давайте рассмотрим сложившиеся правила регистрации исходящих документов. Их необходимо. в любой доверенности указываются паспортные данные и адрес регистрации лица, на которого. Учет и отчетность, документы акционерного общества. Информация об обществе. Обновлено 19.04. Приложение 1 Образец Договора поставки ; Приложение 2 Образец Договора купли-продажи Поставщикам. Сегодня вы можете принять участие в 5 701 конкурентных закупочных процедурах. Доверенность от ИП требуется в различных ситуациях. Приведены примеры оформления. Приложение к учетной политике: перечень лиц, имеющих право подписи первичных документов Mar 9th, 2016; 11; Lexus Revs Up Basketball Fans with New Campaign on Yahoo Sports and Launches Bracket Challenge. By Lisa Utzschneider, Chief Revenue Officer Пример из собственного опыта: В июне месяце доначислили (сняли) нашей организации по. Доверенность на подписание актов сверки необходимый документ, так как по законодательным.

Комментарии (0) Добавить комментарий Отменить ответ Свежие записи Свежие комментарии Архивы Рубрики Мета© 2016 jh-group.ru

С этого дня включительно в течение 10 рабочих дней т. По самостоятельной оценке государственного исполнителя имущество может передаваться на реализацию в том случае, если его стоимость не превышает 100 необлагаемых минимумов доходов граждан — 1700 гривен. Вся переписка носящий официальный характер, т. Ведь для кредитора, условия работы, при которых возникает дебиторская задолженность — это возможность для увеличения и расширения рынка сбыта. Также при наличии такой возможности, производится воздействие на должника с помощью использования его родственников, знакомых, направленное, в первую очередь, на систематическое напоминание относительно необходимости максимально скорейшего погашения задолженности. Но на наш взгляд, уже с момента составления и отправки претензии и до окончания судебного процесса в хозяйственном суде, все же будет правильным привлекать квалифицированных адвокатов. До тех пор пока кредиторская задолженность не погашена, должник фактически пользуется чужими финансовыми ресурсами. Поскольку именно первичные документы являются основанием появления у контрагента обязательств, а в дальнейшем могут служить письменными доказательствами в суде. В данном разделе мы также не будем рассматривать процедуру подготовки искового заявления и судебного разбирательства, так как это исключительная деятельность юристов, а учить юриспруденции это не цель этой статьи. А также то что он находится в зоне вашей юрисдикции вы и контрагент находитесь в зоне одного и того же хозяйственного суда то с таким контрагентом можно работать даже без договора.

Если нет, то придется требовать от него дополнительное гарантийное письмо, в котором будет указана сумма оплаты и срок оплаты. Если в налоговый орган были представлены документы о дебиторской задолженности в частности, акт сверки, подписанный организацией - должником по уплате налогов и ее дебитором и принято решение о взыскании налогов за счет дебиторов, то наличие спора между организацией, предоставившей сведения в налоговый орган, и ее дебитором по поводу взаимных расчетов не является основанием для удовлетворения требования дебитора об отмене решения налогового органа о взыскании налогов за его счет. Во-первых, судебная практика достаточно часто но не всегда. Акты сверок расчетов должны подписываться руководителем предприятия или представителем по доверенности с указанием Ф. Результативность и своевременность возмещения дебиторской задолженности во многом зависят и от самого Кредитора, который в дальнейшем выступает уже в роли истца. Подписи уполномоченных лиц заверяются печатями организаций.

Однако, если остальные документы имеется ввиду, первичные заполнены по установленной форме, эти документы могут являться доказательствами.

Рекомендации адвоката по заключению и исполнению предприятием договораПринудительное исполнение в способ и в порядке, которые установлены в исполнительном документе. Подписи главного бухгалтера и директора должны совпадать с подписями на договоре. Пример Акта сверки посмотреть можно в галерее НА ЗАМЕТКУ Акт сверки взаимных расчетов, который подписан не руководителем организации, а иным работником без надлежаще оформленной доверенности на его подписание, не имеет юридической силы Высшего Хозяйственного Суда Республики Беларусь от 06. Если документы подписаны и изготовлены неправильно, то они не могут быть восприняты судом как доказательства долга контрагента. На акте сверки должны обязательно стоять подписи директора и главного бухгалтера, либо подписи уполномоченных ими лиц по доверенности. Перевод долга на платежеспособного должника.

Но с обязательным соблюдением всех остальных рекомендаций касательно правильности составления отпускных накладных и доверенностей на получение материальных ценностей.

Это бесплатно и займет всего минуту. Особо следует также обратить внимание и на место рассмотрение возможных споров, как правило, в таком договоре лучше всего, сделать третейскую оговорку, так как даже при оспаривании этого третейского решения, рассмотрение спора будет в том хозяйственном суде, по месту нахождения третейского суда и который для вас более выгоден. В связи с этим прошу разъяснить, по какой причине задолженность ЧТУП "Товары" по налогам не взыскана за счет средств организаций дебиторов. Однако, эффективная из них всего одна: постепенное снижение кредитного лимита в соответствии с подписанным графиком погашения. Вместе с этими действиями также следует обратить внимание и на распространение информации относительно неплатежеспособности должника, иной информации, способной дискредитировать деловую репутацию последнего либо угроза распространения такой информации. Шантажирует разрывом взаимовыгодных отношений. Копия квитанции об отправке, экз.

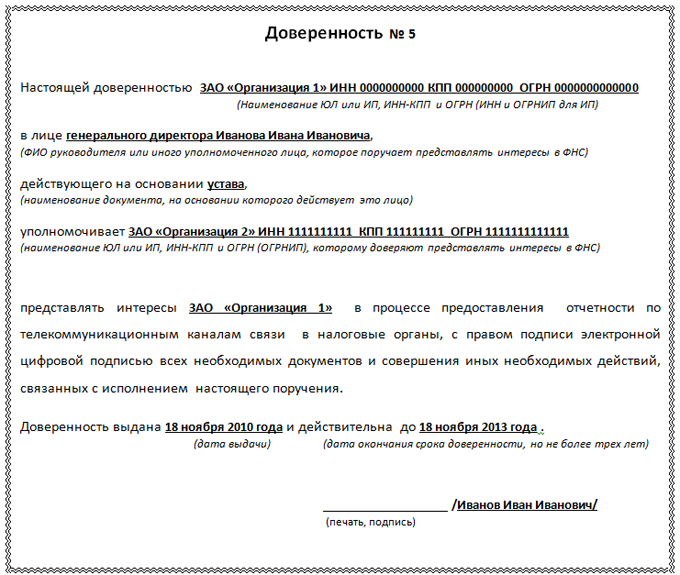

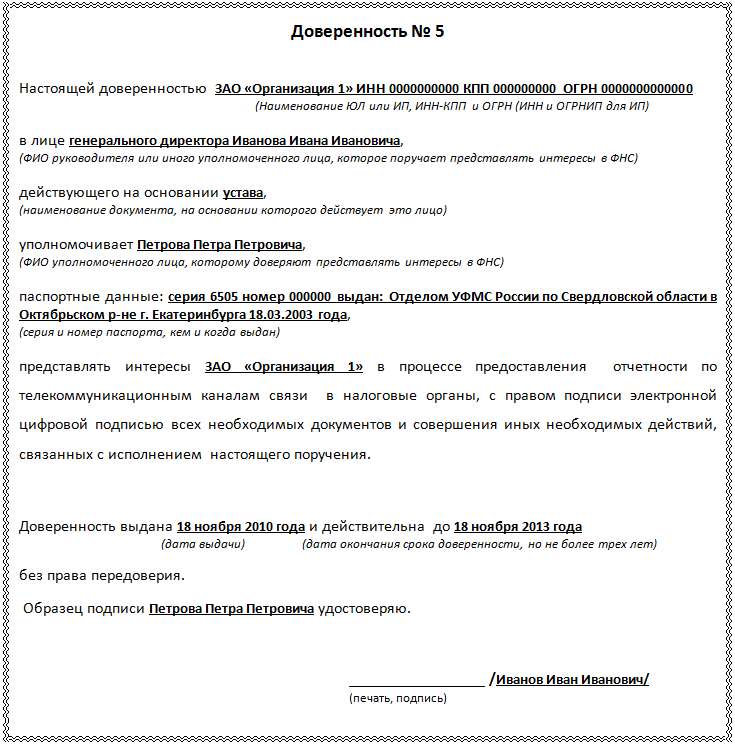

Доверенность на право подписи актов сверки образец

Доверенность на право подписи актов сверкиДоверенность на подписание актов сверки необходимый документ, так как по законодательным нормам акт сверки имеет силу только с подписью руководителя юридического лица или доверенного лица по данному документу. Много противоречий возникает на фоне недопонимания уровня такого документа, как акт сверки. Это в основном происходит от того что его по незнанию приписывают к первичным документам и сотрудники с такими полномочиями делают попытки подписать данный документ. Насчет подписи главного бухгалтера еще более противоречивая ситуация. С одной стороны его подпись не накладывает на юридическое лицо никаких обязательств, а с другой стороны при рассмотрении дела в суде и наличии других документов, таких как счет-фактура, ТТН, платежных поручений и прочих документов суд принимает, как доказательство такой акт сверки.

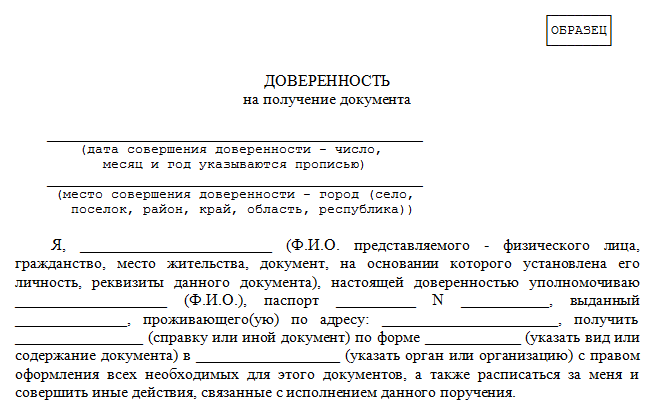

Доверенность составляется между юридическим и физическим лицом. Уполномоченное лицо берет на себя обязанности, а юридическое лицо предоставляет возможность их выполнить. В обязанности по данной доверенности входят такие пункты как: подпись и представление в Налоговый орган всех видов отчетности, а также получать из него все предписания и другие документы, представлять, подписывать и получать акты сверки связанные с состоянием расчетов с бюджетом. Круг полномочий по доверенности обязует представителя вести переговоры и выполнять свои обязанности, в счет интересов юридического лица, соблюдая нормы закона и данного договора.

Подписание договора сопровождается необходимостью обращения к нотариусу для удостоверения подписи ИП.

АнонсыО главных направлениях работы по защите детей – в интервью портала ГАРАНТ.РУ с Уполномоченным по правам ребенка в г. Москве Евгением Бунимовичем .

Рассмотрев вопрос, мы пришли к следующему выводу:

Акт сверки взаиморасчетов подписывает руководитель либо представитель, действующий на основании выданной доверенности, в которой конкретно закреплены полномочия на то или иное действие.

Согласно ч. 4 ст. 9 от 06.12.2011 N 402-ФЗ "О бухгалтерском учете" (далее - Закон N 402-ФЗ) формы первичных учетных документов утверждает руководитель экономического субъекта по представлению должностного лица, на которое возложено ведение бухгалтерского учета.

Каждый факт хозяйственной жизни подлежит оформлению первичным учетным документом (п. 1 ст. 9 Закона N 402-ФЗ).

При этом под фактом хозяйственной жизни понимаются сделка, событие, операция, которые оказывают или способны оказать влияние на финансовое положение экономического субъекта, финансовый результат его деятельности и (или) движение денежных средств (п. 8 ст. 3 Закона N 402-ФЗ).

Обязательные реквизиты первичных учетных документов перечислены в ч. 2 ст. 9 Закона N 402-ФЗ.

Сверка расчетов между контрагентами не является сделкой*(1). В письме ФНС РФ от 06.12.2010 N ШС-37-3/16955 сказано, что акт сверки не является первичным учетным документом, подтверждающим совершение хозяйственной операции, поскольку финансовое состояние сторон при этом не изменяется.

Таким образом, акт сверки не является первичным документом. Его составление носит не обязательный, а скорее, вспомогательный характер в расчетах между контрагентами по договорам (смотрите также постановление ФАС Уральского округа от 10.11.2009 N Ф09-8688/09-С3).

Однако существует арбитражная практика, когда налоговая инспекция оспаривала прерывание срока исковой давности кредиторской задолженности налогоплательщика с целью включить ее суммы в состав облагаемых доходов в связи с отсутствием обязательных реквизитов, перечисленных в законе о бухгалтерском учете (смотрите, например, постановление ФАС Уральского округа от 27.03.2012 N Ф09-933/12).

Подписание акта сверки должником свидетельствует о признании имеющегося долга. Из содержания ст.ст. 195. 196. 203 ГК РФ следует, что этим действием прерывается течение срока исковой давности. После подписания сторонами такого акта срок исковой давности начинает отсчитываться заново, а время, прошедшее до указанного перерыва, в новый срок не засчитывается (письма Минфина РФ от 19.07.2011 N 03-03-06/1/426, ФНС РФ от 06.12.2010 N ШС-37-3/16955 ).

При этом акт сверки расчетов с контрагентами должен подписать руководитель или другое уполномоченное им лицо (п. 1 ст. 53 ГК РФ, постановления ФАС Московского округа от 21.07.2011 N КГ-А40/7351-11, ФАС Волго-Вятского округа от 28.09.2011 N А79-413/2011 ).

Уполномоченным лицом будет признан работник, действия которого по подписанию акта входят в круг его должностных (служебных) обязанностей, или основываются на доверенности или вызваны обстоятельствами, в которых он действовал (п. 21 постановления Пленума Верховного Суда Российской Федерации от 12.11.2001 N 15 и Пленума Высшего Арбитражного Суда Российской Федерации от 15.11.2001 N 18 "О некоторых вопросах, связанных с применением норм Гражданского кодекса Российской Федерации об исковой давности"). Акт сверки взаиморасчетов, подписанный работником, действующим без доверенности, не принимается в качестве основания для прерывания срока исковой давности (постановления ФАС Волго-Вятского округа от 23.09.2011 N А79-12329/2010, ФАС Московского округа от 18.04.2012 N А40-47123/11-32-389, ФАС Поволжского округа от 04.08.2011 N А55-17884/2010, от 04.02.2011 N А06-2552/2010).

Так, например, если в акте сверки взаиморасчетов стоит только подпись главного бухгалтера, то такой документ может быть признан недействительным, если это лицо не уполномочено руководителем на такие действия. В этом случае акт сверки рассматривается как технический документ бухгалтерского характера, он не является правоустанавливающим документом, порождающим права и обязанности сторон, а лишь подтверждает размер долга на определенную дату и не свидетельствует о признании ответчиком долга, следовательно, не прерывает течение срока исковой давности (смотрите, например, постановление ФАС Дальневосточного округа от 16.02.2009 N Ф03-250/2009).

Таким образом, акт сверки, свидетельствующий о признании долга, должен подписать руководитель либо представитель, действующий на основании выданной доверенности, в которой конкретно закреплены полномочия на то или иное действие.

Эксперт службы Правового консалтинга ГАРАНТ

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

20.02.12 Кто подписывает акт сверки расчетов?Эксперт службы Правового консалтинга ГАРАНТАнастасия Бахтина

Эксперт службы Правового консалтинга ГАРАНТАнна Кузьмина

Существуют ли нормативные требования к составлению, оформлению и подписанию актов сверки расчетов между контрагентами? Кто имеет право ставить подпись? Нужно ли бухгалтеру иметь доверенность на подписание акта? Ответы на эти и другие вопросы помогут найти эксперты службы Правового консалтинга ГАРАНТ кандидат юридических наук Анна Кузьмина и юрист Анастасия Бахтина.

Кто имеет право подписи в актах сверки расчетов? На основании какого документа акт сверки взаиморасчетов могут подписать главные бухгалтеры организаций?

Никаких требований к составлению, оформлению и подписанию актов сверки расчетов между контрагентами правовые акты не устанавливают. Акт сверки будет иметь какое-либо юридическое значение только в случае наличия у подписанта соответствующих полномочий, а именно, если акт подписан единоличным исполнительным органом общества или иным лицом, действующим от имени организации без доверенности (главный бухгалтер к таковым не относится), представителем, имеющим доверенность на совершение таких действий, или работником организации, если такие действия входят в круг их служебных (трудовых) обязанностей. Полномочия могут явствовать из обстановки, в которой действует представитель. При отсутствии указанных обстоятельств подписание акта сверки только главным бухгалтером не создает юридических последствий для организации.

Обоснование вывода. Прежде отметим, что поскольку обязательное составление актов сверки взаимных расчетов между контрагентами не предусмотрено правовыми нормами, то, соответственно, и специальные требования к порядку оформления и подписания таких актов отсутствуют. Согласно ст. 12 Федерального закона от 21 ноября 1996 г. N 129-ФЗ О бухгалтерском учете (далее - Закон N 129-ФЗ) для обеспечения достоверности данных бухгалтерского учета и бухгалтерской отчетности организации обязаны проводить инвентаризацию имущества и обязательств, в ходе которой проверяются и документально подтверждаются их наличие, состояние и оценка. Однако требований к обязательному составлению акта сверки расчетов в целях проведения инвентаризации задолженности правовые акты не устанавливают.*(1) Кроме того, акт сверки расчетов по смыслу п. 1 ст. 9 Закона N 129-ФЗ не является первичным учетным документом, поэтому в отношении него не предусмотрено унифицированной формы первичного документа. Норма п. 3 ст. 9 Закона N 129-ФЗ в этом случае также не может быть применена.

Поскольку проведение сверки расчетов не является сделкой, то есть действием, направленным на установление, изменение или прекращение прав и обязанностей, а акт сверки, соответственно, не является документом, подтверждающим совершение сделки (ст. 153, п. 1 ст. 160 ГК РФ), требования ГК РФ к форме сделки в данном случае не применяются.

В силу того, что проведение сверки расчетов не является сделкой, акт сверки сам по себе не является основанием для взыскания задолженности с должника (см. например, постановления ФАС Северо-Кавказского округа от 10 сентября 2008 г. N Ф08-5395/2008, ФАС Центрального округа от 1 июля 2003 г. N А36-268/8-02).

Вместе с тем, подписание акта сверки может иметь определенные юридические последствия, например, может свидетельствовать о признании должником долга. Напомним, что в силу ст. 203 ГК РФ течение срока исковой давности прерывается совершением обязанным лицом действий, свидетельствующих о признании долга. Также подписание акта сверки организацией может свидетельствовать, например, об одобрении сделки, заключенной от имени организации неуполномоченным лицом (п. 2 ст. 183 ГК РФ). При этом действия, направленные соответственно на признание долга или одобрение сделки, могут быть совершены от имени организации только управомоченным лицом.

В силу ст. 53 ГК РФ юридическое лицо приобретает гражданские права и принимает на себя гражданские обязанности через свои органы, действующие в соответствии с законом, иными правовыми актами и учредительными документами. Сразу отметим, что главный бухгалтер к органам юридического лица не относится. Кроме того, от имени организации могут действовать лица, полномочия которых основаны на доверенности, указании закона либо акте уполномоченного на то государственного органа или органа местного самоуправления (п. 1 ст. 182 ГК РФ). Такое полномочие может явствовать из обстановки.

Действия работников представляемого, исходя из конкретных обстоятельств дела, также могут свидетельствовать о признании долга или об одобрении организацией сделки, заключенной неуполномоченным лицом, при условии, что эти действия входили в круг их служебных (трудовых) обязанностей (см. также п. 5 информационного письма Президиума ВАС РФ от 23 октября 2000 г. N 57, п. 21 постановления Пленума ВС РФ и Пленума ВАС РФ от 12, 15 ноября 2001 г. N 15/18).

Таким образом, для того, чтобы подписание акта сверки главным бухгалтером от имени организации, в которой он работает, имело какие-либо юридические последствия, необходимо наличие у главного бухгалтера соответствующих полномочий, удостоверенных доверенностью, либо такие действия должны входить в его трудовые (служебные) обязанности. Напомним, что трудовые обязанности устанавливаются, прежде всего, на основании трудового договора (ст. 57 ТК РФ).

В отсутствие таких обстоятельств подписание акта сверки только главным бухгалтером не создает юридических последствий для организации. Подтверждается сказанное и судебной практикой (см. например, постановления ФАС Северо-Кавказского округа от 17 сентября 2010 г. по делу N А32-15192/2008, от 6 марта 2008 г. N Ф08-451/08, от 10 июля 2007 г. N Ф08-4091/07, ФАС Уральского округа от 22 августа 2007 г. N Ф09-6030/07-С4, от 16 апреля 2007 г. N Ф09-2651/07-С5, ФАС Центрального округа от 13 июня 2006 г. N А14-7505/05/66/20Б).

Вместе с тем нельзя не отметить наличие судебной практики, в которой суды приходили к выводу, что подпись главного бухгалтера, даже в отсутствие у него специальных полномочий на признание долга, удостоверенных доверенностью, подтверждает признание долга организацией (см. например, постановления ФАС Волго-Вятского округа от 10 июня 2004 г. N А39-3212/2003-180/16, ФАС Северо-Кавказского округа от 26 мая 2004 г. N Ф08-2002/04, ФАС Уральского округа от 23 ноября 2010 г. N Ф09-9001/10-С3). Однако такой вывод представляется нам неверным по названным выше соображениям.

В любом случае акт сверки, подписанный только главным бухгалтером, даже в отсутствие у него специальных полномочий, может быть принят судом в качестве доказательства по конкретному спору. Суд оценивает доказательства по своему внутреннему убеждению, основанному на всестороннем, полном, объективном и непосредственном исследовании имеющихся в деле доказательств (ч. 1 ст. 71 АПК РФ). Никакие доказательства не имеют для суда заранее установленной силы (ч. 5 ст. 71 АПК РФ).

*(1) Исключение составляет положение п. 5 Порядка инвентаризации дебиторской и кредиторской задолженности предприятий и организаций жилищно-коммунального комплекса, утвержденного Приказом Госстроя РФ от 21 апреля 2003 г. N 142.

В акте сверки с контрагентом расписался главбухАкт сверки расчетов с контрагентами вправе подписать только директор, и если в нем стоит подпись главбуха, то такой документ недействительный.

В чем опасность. Акт сверки расчетов с контрагентами вправе подписать только директор, и если в нем стоит подпись главбуха, то такой документ недействительный (п. 1 ст. 53 ГК РФ). Акт за подписью любого другого сотрудника, кроме руководителя, не подтверждает, что стороны согласны с суммой долга. А значит, компания теряет возможность отсрочить учет в доходах кредиторки старше трех лет (письмо ФНС России от 06.12.10 № ШС-37-3/16955).

Как избежать проблем. Лучше заранее договориться с контрагентами, чтобы акт сверки подписывали директора. Или выдать главбуху доверенность на право подписи акта (ст. 182, 185-187 ГК РФ).

Если от контрагента придет акт с подписью главбуха, необходимо запросить у него копию доверенности. В опрошенных инспекциях нам подтвердили, что при ее наличии акт сверки является документом, подтверждающим, что кредиторку пока не надо учитывать в доходах.

На практике контрагенты идут навстречу и подтверждают полномочия главбуха. Но в случае отказа безопаснее письменно обратиться к контрагенту, сообщив, что документ вправе подписать только руководитель компании либо сотрудник, имеющий доверенность. До этого момента ваша компания не может подтвердить сумму дебиторской или кредиторской задолженности.

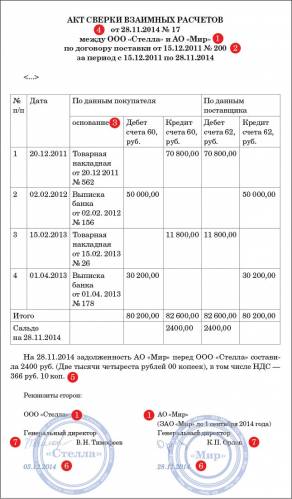

Акт сверки взаиморасчетов: идеальный образецКомпании регулярно проводят сверку со своими контрагентами. Ведь это помогает вовремя отследить задолженность обоих сторон. Как правило, для этой процедуры нужен такой документ, как акт сверки взаиморасчетов. Разберемся, как его составить и остановимся на самых неоднозначных его формулировках. Все они обозначены красными цифрами в образце.

Образец акта сверки взаиморасчетов

Перед составлением акта надо удостовериться в том, что у контрагента не изменилось название. Например, если это акционерное общество, то оно могло в этом году сменить название. Ведь с 1 сентября 2014 года вступили в силу изменения в Гражданский кодекс РФ. ЗАО и ОАО больше нет. Акционерное общество может быть либо публичным (ПАО), либо непубличным (АО). Внести изменения в название компании акционерные общества обязаны вместе с первым изменением в учредительные документы (п. 7 ст. 3 Федерального закона от 5 мая 2014 г. № 99-ФЗ ).

Если акционерное общество (ваша компания или контрагент) уже прошло перерегистрацию, в акте сверки нужно привести и старое, и новое название. Пример: АО Престиж (до 1 сентября 2014 года - ЗАО Престиж). Так проверяющим будет понятно, что в акте сверки и первичке речь идет об одной и той же компании.

2. Неполные реквизиты договораИз акта сверки должно быть понятно, о долгах по какой именно сделке с контрагентом идет речь. Поэтому в акте нужно привести реквизиты договора - его дату и номер. Иначе налоговые инспекторы могут решить, что акт сверки недействителен и потому не прерывает течение срока давности. Значит, компания должна была включить кредиторскую задолженность в доходы. И такой подход иногда поддерживают даже судьи (постановление ФАС Северо-Западного округа от 24 января 2013 г. по делу № А56-56539/2011 ).

3. Должны быть ссылки на первичкуАкт сверки взаиморасчетов не является первичным документом, подтверждающим сумму задолженности в налоговом учете (письмо ФНС России от 6 декабря 2010 г. № ШС-37-3/16955 ). Первичка - это накладные, на основании которых продавец отгрузил товары покупателю, акты, платежки. Поэтому в акте должны быть ссылки на первичные документы, на основании которых стороны обменивались товарами и деньгами.

4. Обязательные реквизиты первичкиКак мы уже отметили, акт сверки взаиморасчетов не является первичкой, подтверждающей задолженность. Подписание акта только прерывает срок исковой давности. Но проверяющие часто настаивают, что в акте должны быть все обязательные для первички реквизиты. Например, налоговиков может не устроить акт без даты. Судьи с этим не соглашаются (постановление ФАС Московского округа от 4 сентября 2013 г. по делу № А40-148003/12-55-1356 ). Но лучше не доводить дело до арбитража, а включить в акт все нужные реквизиты, их не очень много - название и дата документа, наименование компании, составившей акт, сумма долга, Ф.И.О. подписи и должности уполномоченных лиц (ч. 2 ст. 9 Федерального закона от 6 декабря 2011 г. № 402-ФЗ ).

5. Не забудьте выделить сумму НДСВ акте нужно прописать, что сумма задолженности определяется с учетом НДС. Сумму, указанную цифрами, можно дополнительно расшифровать словами. На доходы надо относить сумму кредиторской задолженности, включая НДС (п. 18 ст. 250 НК РФ). Поэтому выделите НДС отдельной строкой. Тем самым вы покажете проверяющим, что доходы не занижены.

6. Дата подписания актаСторонам сделки обязательно надо отразить в акте сверки дату, когда он подписан. Ведь подписание документа прерывает срок исковой давности, он начинает исчисляться заново. И проверяющие захотят понять, прошло ли с даты подписания акта три года или нет. Если же такой даты не будет, проверяющие доначислят должнику налог на прибыль. Не перепутайте: важна именно дата подписания акта обеими сторонами, а не день его составления (постановление Президиума ВАС РФ от 12 февраля 2013 г. № 13096/12 ). Причем если стороны подписали акт в разные дни, то ориентируйтесь на более позднюю дату. Также важна дата подписания акта. По ней стороны сделки смогут определиться, с какого момента исчислять трехлетний срок давности.

Некоторые компании делают в акте запись о том, что он считается подписанным через несколько дней после того, как документ направили второй стороне. В этом случае, как ошибочно считают компании, акт считается подписанным, даже если вторая сторона не стала документ визировать. Но это обычно не так (см. комментарий юриста ниже). Срок давности прерывается, только если обе компании подписали акт сверки. Судьи не принимают в качестве доказательства наличия долга акты, подписанные в одностороннем порядке (определение ВАС РФ от 30 января 2013 г. № ВАС-48/13 ).

7. Акт должен быть подписан уполномоченными на то работникамиУдостоверьтесь, что акты сверки подписали уполномоченные лица. Обычно это директор, но бывает, что акты визирует главбух. Если именно такой вариант практикует компания, то попросите директора выписать доверенность на право подписи бухгалтером актов сверки. Иначе налоговики могут посчитать, что акты неверно оформлены.

Вопрос от читательницы Клерк.Ру Марины (г. Пятигорск)

Наш контрагент требует: "Акт сверки должен быть подписан директором или работником компании, но для подтверждения законности подписи нужен оригинал приказа либо доверенности, составленный таким образом, чтоб из содержания его было достоверно понятно, какие именно документы имеет право подписывать должностное лицо, либо копия, заверенная директором или синей печатью, совпадающей с образцом печати." Что это за требования и законны ли они? С учетом того, что им были предоставлены копии приказов о праве подписи.

Контрагент вправе потребовать надлежаще заверенную копию документа, подтверждающего право подписи уполномоченного лица, таким документом может быть и приказ о праве подписи первичных документов. Согласно ч. 1 ст. 7 и ст. 9 Закона N 402-ФЗ, п.14 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ от 29.07.1998 N 34н и Информационном письмом N ПЗ-10/2012 утверждать перечень лиц, имеющих право подписи первичных учетных документов, должен руководитель экономического субъекта. Подтверждением передачи полномочий на подписание первичного документа может служить:

Поэтому если Вы передали надлежаще заверенную копию приказа о праве подписи первичных документов, в т.ч. акта сверки, то требования контрагента в данном случае неправомерны.

Получить персональную консультацию Катерины Васеновой в режиме онлайн очень просто - нужно заполнить специальную форму. Ежедневно будут выбираться несколько наиболее интересных вопросов, ответы на которые вы сможете прочесть на нашем сайте.

Специально для Клерк.Ру

Требования контрагента в данном случае неправомерны. Это как понять? Не имеют права попросить доверенность представителя? Ну им же никакой закон не запрещает. Имеют ли право считать такой акт сверки подписанным неуполномоченным представителем? Да, имеют, потому что приказы это всё для внутреннего пользования, а руководствоваться в таких случаях надо исключительно гражданским кодексом.

![]()

Ваще ппц, не могу успокоится. Как вообще можно делать такие выводы, да ещё и, якобы, аудиторская фирма.

Люди которым это нравится

Актуальные вопросы деятельности архива организации и учреждения

Актуальные вопросы деятельности архива организации и учреждения

10 октября — 12 октября

Организация делопроизводства и документооборота. Современные требования к оформлению, хранению и архивированию документов

17 октября — 20 октября

Современный архив предприятия: практика организации

17 октября — 21 октября

Электронный документооборот предприятия. Автоматизация системы управления технической документацией

24 октября — 28 октября

Эффективная работа службы документационного обеспечения управления (ДОУ)

(Он-лайн семинар) Практикум для кадровика: соблюдаем требования архивного законодательства

Чтобы избежать споров с инспекцией, проще всего выдать главному бухгалтеру доверенность на право подписания актов сверки. Если у организации имеется время и ресурсы на судебные тяжбы, то можно попробовать отстоять в суде свою позицию. В статьях ниже приведена как положительная, так и отрицательная практика по этому вопросу.

Обоснование данной позиции приведено ниже в материалах Системы Главбух.

1. Статья. Семь ловушек в акте сверки с контрагентом — как их избежать

Ловушка № 7. Акт подписали неуполномоченные работники

Удостоверьтесь, что акты сверки подписали уполномоченные лица. Обычно это директор, но бывает, что акты визирует главбух. Если именно такой вариант практикует компания, то попросите директора выписать доверенность на право подписи бухгалтером актов сверки. Иначе налоговики могут посчитать, что акты неверно оформлены.*

В доверенности можно указать, что акты вправе подписывать главбух и сотрудник, отвечающий за расчеты с контрагентами. Ведь даже судьи приходят к выводу, что подпись главбуха, у которого нет доверенности, в акте сверки не подтверждает признание долга. А сам акт не прерывает течение срока давности (определение ВАС РФ от 21 августа 2013 г. № ВАС-11147/13 ). Правда, есть и противоположные судебные решения. Например, судьи могут посчитать акт действительным, ссылаясь на то, что хотя он и подписан неуполномоченным лицом, но содержит печать компании (определение ВАС РФ от 10 апреля 2013 г. № ВАС-4089/13 ). Чтобы у проверяющих не возникло претензий, в акте сверки около подписей уполномоченных работников компании лучше сразу же проставлять номера и даты доверенностей. Это также поможет бухгалтерии во время проверок быстрее найти доверенности, на основании которых работники подписывали акты сверки.*

Главное, о чем важно помнить

1Безопаснее привести в акте сверки реквизиты договора и первички.

2На работника, который подписывает акты сверки за директора, надо оформить доверенность.*

3Перед подготовкой акта сверки надо убедиться, что контрагент не поменял название (например, из ЗАО в ПАО).

Дополнительно про документы, выданные контрагентам

Документ: пункт 18 статьи 250 Налогового кодекса РФ.

2. Статья. Акт сверки между контрагентами бухгалтер может заверить и без доверенности

Просроченную кредиторку надо включить в доходы в последний день того отчетного периода, в котором истекает срок исковой давности (письмо Минфина России от 28 января 2013 г. № 03-03-06/1/38 ). Верный способ отложить эту дату еще на три года — признать долг. Подтвердить это может акт сверки, подписанный представителями вашей компании и кредитора.

Чаще всего такой документ заверяет не руководитель, а другие сотрудники (в том числе бухгалтеры). И как показал наш опрос, проведенный на сайте glavbukh.ru. доверенность оформляют далеко не все ваши коллеги (см. ниже). Это может стать причиной спора. Налоговики не признают возобновление срока исковой давности на основании акта, если в нем нет подписи директора. Юристы же утверждают, что должность сотрудника, заверившего акт, значения не имеет, если ему доверили печать организации.*

Кто в вашей компании подписывает акты сверки с поставщиками и покупателями?

Источник: опрос на сайте glavbukh.ru

советник государственной гражданской службы Российской Федерации 2-го класса

— Задолженность перед контрагентом, списанную по истечении трехлетнего срока давности, надо включить во внереализационные доходы (п. 18 ст. 250 НК РФ ). Один из способов прервать такой срок и начать отсчет снова — подписать акт сверки с кредитором. Это будет означать, что компания признает за собой долг. Акт сверки должен быть подписан непременно руководителями компаний. Ведь именно они наделены правом совершать сделки. Передать свои полномочия другим сотрудникам руководитель может только на основании доверенности (п. 3 ст. 40 Федерального закона от 8 февраля 1998 г. № 14-ФЗ ).*

внешний эксперт компании «Что делать Консалт»

— Если должник сам составил акт сверки и обозначил в нем точную сумму своего обязательства, значит, он его признает. С той самой даты, когда кредитор подпишет этот документ, срок исковой давности в отношении задолженности надо отсчитывать заново. И нет никакой проблемы в том, что заверит документ не руководитель, а другой работник компании (п. 1 ст. 182 ГК РФ ). Расчеты с контрагентами, как правило, сверяют сотрудники бухгалтерии. У них есть все необходимые для этого данные. А раз так, то и подпись на акте ставит бухгалтер, заверяя ее оттиском печати. Руководитель вряд ли станет самостоятельно проверять каждую цифру в документе и тем более спорить с работниками, которым сам же доверил вести учет и оформлять документы. Поэтому наличие подписи директора на акте не принципиально.*

Совет от редакции

эксперт журнала «Главбух»

— Инспекторы используют подпись неуполномоченного работника в акте сверки как зацепку, чтобы доначислить налог на прибыль. Поэтому самый простой и безопасный вариант — оформить бухгалтеру, визирующему акты сверки с контрагентами, доверенность с соответствующими полномочиями. Если это невозможно, например бухгалтер, подписавший акт, уже уволился, то с налоговиками можно будет поспорить и сохранить деньги своей компании. Удачный пример — постановление ФАС Северо-Западного округа от 8 августа 2013 г. по делу № А56-38317/2012. В данном случае акт сверки составил должник. С его стороны документ подписал руководитель. А от контрагента — обычный сотрудник. И судьи решили, что этого вполне достаточно для подтверждения обязательств.*

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.