Рейтинг: 4.5/5.0 (1896 проголосовавших)

Рейтинг: 4.5/5.0 (1896 проголосовавших)Категория: Бланки/Образцы

Приходный кассовый ордер 04020 скачать бланкНовая форма Приходного кассового ордера (код формы по окуд 0402008) и порядок ее. В любой организации существует касса, через которую осуществляется движение денежных средств в наличной форме. При.

Пример заполнения ПКО для оприходования в кассу наличных, полученных по чекуКвитанция к приходному кассовому ордеру заполняется аналогично самому ордеру. Перед тем как приходный кассовый ордер попадет в кассу, он должен быть зарегистрирован в журнале регистрации приходных и расходных кассовых документов (форма КО-3).После заполнения и регистрации ПКО, но до получения денег по нему, ПКО и квитанция подписываются главным бухгалтером или лицом, уполномоченным на это письменным распоряжением руководителя. Также указывается расшифровка подписи - фамилия и инициалы. При получении ПКО кассир обязан проверить:а) наличие и подлинность на документах подписи главного бухгалтера;б) правильность оформления документов;в) наличие перечисленных в документах приложений. Если какое-либо из вышеперечисленных.

Приходный кассовый ордер КО-1 по окуд 0310001

http www. W3.org/MarkUp/DTD/xhtml-rdfa-1.dtd Приходный кассовый ордер (образец заполнения) 2014 скачать бесплатно в повара Word, Excel Торговая выручка, возврат неиспользованных подотчетных денег, получение наличных из банка. Оплата по договору за услуги, приходный кассовый ордер (форма КО-1, бланк) Программа: LS Торговля, LS Касса 1 Постановление Госкомстата РФ от г. N 88 (в ред. От N 36) Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации Программы. Ниже данной строки получатель расписывается и ставит дату получения денег. При выдаче денег по РКО отдельному лицу кассир требует предъявить документ (паспорт или другой документ удостоверяющий личность получателя. В следующей строке расходного ордера кассир записывает наименование и номер, дату и место выдачи документа. Это может быть любой официальный документ содержащий фотографию и подпись владельца. Следует заметить, что документ указывается независимо от того, кем является получатель денег: представителем сторонней организации или своим сотрудником. Никаких исключений здесь не предусмотрено. Строка Выдал кассир заполняется кассиром только после выдачи денег по расходному кассовому ордеру. В ней кассиру необходимо расписаться и указать свою фамилию и. Заполнение приходного. Кассовый ордер заполнение приходного кассового ордера 2014 получение наличных в личной банке то в этой. В кассу наличных. Ваша версия браузера не поддерживает современные технологии, поэтому некоторые страницы могут отображаться некорректно. Предлагаем Вам скачать самые современные браузеры. Они бесплатны, легко устанавливаются и просты в использовании. Нет, спасибо!

http www. W3.org/MarkUp/DTD/xhtml-rdfa-1.dtd Приходный кассовый ордер (образец заполнения) 2014 скачать бесплатно в повара Word, Excel Торговая выручка, возврат неиспользованных подотчетных денег, получение наличных из банка. Оплата по договору за услуги, приходный кассовый ордер (форма КО-1, бланк) Программа: LS Торговля, LS Касса 1 Постановление Госкомстата РФ от г. N 88 (в ред. От N 36) Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации Программы. Ниже данной строки получатель расписывается и ставит дату получения денег. При выдаче денег по РКО отдельному лицу кассир требует предъявить документ (паспорт или другой документ удостоверяющий личность получателя. В следующей строке расходного ордера кассир записывает наименование и номер, дату и место выдачи документа. Это может быть любой официальный документ содержащий фотографию и подпись владельца. Следует заметить, что документ указывается независимо от того, кем является получатель денег: представителем сторонней организации или своим сотрудником. Никаких исключений здесь не предусмотрено. Строка Выдал кассир заполняется кассиром только после выдачи денег по расходному кассовому ордеру. В ней кассиру необходимо расписаться и указать свою фамилию и. Заполнение приходного. Кассовый ордер заполнение приходного кассового ордера 2014 получение наличных в личной банке то в этой. В кассу наличных. Ваша версия браузера не поддерживает современные технологии, поэтому некоторые страницы могут отображаться некорректно. Предлагаем Вам скачать самые современные браузеры. Они бесплатны, легко устанавливаются и просты в использовании. Нет, спасибо!

Порядок заполнения. Кассового ордера 0402008 в. В приходных кассовых.

Автор: Алексей Георгиев

В графе "Кредит, код структурного подразделения" указывается код структурного подразделения, на которое приходуются денежные средства если таковое имеется. например, отдел магазина, конкретная торговая точка. При этом дата выдачи указывается следующим образом: число цифрами. месяц прописью и год цифрами. Так что все зависит от ситуации, и оба варианта допустимы. Ежемесячно: Заплатить в ПФР за работников. Он же - бухгалтер, он же - кассир, он же - подотчетник, например. Заплатить ЕНВД за III квартал. Вторая подпись - главный бухгалтер, зам. О, сейчас только заметила: после этой проверки по всем этим ПКО банковским простым карандашиком "? Ежемесячно: Заплатить в ФСС за работников. Подать декларацию по Налогу на прибыль за год. Код целевого назначения заполняется при использовании таких кодов. Договор является целостным правоотношением, и отдельные сделки, совершаемые при исполнении этого договора, не следует рассматривать как самостоятельные договоры. В случае же с получением сотрудником организации денежных средств по чеку с расчетоного счета мы имеем дело с пробелом в правовом регулировании, и Январь абсолютно прав, когда предлагает удержать НДФЛ и налог на прибыль, как бы абсурдно это не звучало. При этом в заявлении необходимо указать: - вместо номера текущего счета в иностранной валюте - номер текущего счета в национальной валюте. Он должен быть основан на Указании Банка России от 11 марта 2014 г. Записи в графах "Дебет" и "Кредит" делает бухгалтер, который будет обрабатывать первичный документ. Как известно, в кассу деньги могут поступить несколькими путями: - получение наличной иностранной валюты из банка; - получение наличной иностранной валюты в качестве выручки от реализации; - другие пути поступления иностранной валюты в кассу предприятия например возврат аванса, выданного на командировку. В строке "Основание" указывается источник поступления наличных денег, т. Квитанция к ПКО выдается лицу, вносящему деньги в кассу организации. Я уже писал, и повторю, что если получатель денег по чеку сдаст их в кассу и заберет себе - юридических оснований взыскать с него деньги нет.

На примере выделено красным цветом, на что Вам следует обратить: 1 Проводки; 2 Должностное лицо — вноситель денежных средств; 3 Источник поступления денежных средств. А наличной выручки у меня не бывает, потому может они на приходники и вообще не смотрят? В случае же с получением сотрудником организации денежных средств по чеку с расчетоного счета мы имеем дело с пробелом в правовом регулировании, и Январь абсолютно прав, когда предлагает удержать НДФЛ и налог на прибыль, как бы абсурдно это не звучало. При получении денег, кассир или предприниматель должен проверить правильность всех реквизитов, наличие подписи главного бухгалтера, соответствие сумм цифрами и прописью, приложение всех указанных документов. Я совсем профан в этом плане. Если структурное подразделение отсутствует, ставится прочерк. Рассмотрим его бланк и заполнение. Ежемесячно: Заплатить в ФСС за работников. Я думаю, не все лидеры форума с вами согласятся, особенно в применении данного тезиса к вопросу об установлении ЦБ РФ лимита расчета наличными.

Приходный ордер Прием наличных денег кассами организаций производится по приходным кассовым ордерам, подписанным главным бухгалтером или лицом на это уполномоченным письменным распоряжением руководителя предприятия. В левом нижнем углу лицевой стороны чека ставится печать организации, оттиск которой также зафиксирован в карточке. Если какое-либо из вышеперечисленных требований несоблюдено, кассир обязан вернуть документы для доработки и надлежащего оформления. Наименование чекодателя, то есть владельца расчетного счета и чековой книжки, и номер его счета проставляются при получении книжки в банке от руки либо оттиском штампа организации одновременно на всех чеках. Чтобы получить чековую книжку организация должна подать соответствующее заявление в банк, который осуществляет расчетно-кассовое обслуживание ее. Предполагаю также продавать что-то ДЛЯ рукоделия. Такое разделение очень удобно в программе и пригодится вам учета по всем вашим торговым точкам. Печать на квитанцию ставится так, чтобы краешек заходил на сам приходный ордер см. Данный период не должен превышать 7 рабочих дней, а в случае отсутствия банка в населенном пункте — 14 рабочих дней. Приходный ордер составляется в день поступления денег в кассу, следовательно, дата, указанная в нем, и является датой оприходования денег.

Поступления от учредителей 50 75 На правах рекламы: Авторизация E-mail Пароль Новости 5. Ежемесячно: Заплатить в ПФР за работников. Все индивидуальные предприниматели и организации обязаны с 2012 года вести кассовые операции. А наличной выручки у меня не бывает, потому может они на приходники и вообще не смотрят? Ежеквартально: Отчет 4-ФСС бумажный за работников. Если возможно, перенести сам факт расчета за предоставленную продукцию товары, работы, услуги до того момента, пока физлицо не сможет произвести обмен валют. Ежемесячно: Заплатить в ПФР за работников. Приходный кассовый ордер — заполнение В заголовке указывают наименование своей организации или фамилию, имя, отчество предпринимателя и код ОКПО. В противном случае кассир принимает деньги и после их получения ставит свою подпись, фамилию и инициалы на приходном ордере и квитанции.

Чек подписывают сотрудники организации-чекодателя, имеющие право первой и второй подписи, обязательно чернилами или шариковой ручкой. Когда лучше это сделать,с учётом пенсионного фонда, налоговой, чтоб во все платежи уложиться, без переплат. Ниже представлены статьи на эту тему: Добавить комментарий Ваш e-mail не будет опубликован. Ваш пример с обязательством кассира принести деньги в кассу предприятия мне непонятен - на каком основании у него возникло встречное обязательство принести деньги? А тут вдруг :o to stas "leonov79, для начала читаем ГК, главу про дарение - и убеждаемся в том, что необходимым условием договора дарения является отсутствие воли сторон на встречное предоставление от одаряемого. Поэтому даже если в ООО всего один учредитель, то он все равно не имеет права распоряжаться деньгами организации по своему усмотрению. Почему сбросить право собственности с кассира не удастся - он же дарит обратно деньги в кассу, а поскольку дарит их физическое лицо, для договора дарения достаточно устной формы ст. Текущий счет в иностранной валюте согласно действующему законодательству открывается предприятию или физическим лицам - субъектам предпринимательской деятельности резидентам для проведения расчетов в пределах действующего законодательства Украины, в том числе при осуществлении текущих операций, определенных действующим законодательством Украины, в наличной иностранной валюте.

Деньги из банка. Получал эти деньги т. Е. На кого. Приходный кассовый ордер.

Корреспонденция счетов по приходу денежных средств. Содержание операции Дебет Кредит 1. Поступила выручка от реализации за наличный расчет. Поступили деньги с расчетного счета 50 51 3. Поступили деньги от покупателей 50 62 4. Возвращен остаток подотчетных сумм 50 71 5. Поступления от сотрудников организации 50 73 6. Поступления от учредителей 50 75 Правила работы с кассой Поступление денег Хранение денег Выплата денег Кассовая книга Денежные документы Инвентаризация кассы Приобретение ККТ Расчеты с применением ККТ Платежные карты Открытие счета Расчетный счет Валютный счет Специальные счета. План счетов бухгалтерского учета в кредитных организациях? документ, которым оформляется поступление денежных труда средств в различных валютах от физических лиц в кассу банка и которым оформляется приход в кассу банка иностранной валюты от юридических лиц и предпринимателей (рубли принимаются от организаций и ИП по) Пко получение наличных из банка образец - Beginvcard version2 1 telprefworkvoiceencoding. Для отражения операций по расчетному счету в типовой конфигурации предназначен документ Поступление из кассы вводится в выписке отдельной строкой, в которой следует выбрать вид движения. Статьи по актуальным вопросам банковского законодательства, справочная информация, статистические данные, истории из банковской жизни и много другой полезной информации по банковскому делу! Дистанционное обучение банковскому делуТо, что мы знаем, ограничено, а что не знаем бесконечно. Форма ПКО до года была утверждена Приходный кассовый ордер содержит отрывной.

Или получение наличных из банка. Приходный кассовый ордер. Банки на это.

Получение денег из банка в. (скорее у ПКО. Пусть бухи дают добро на).

Здравствуйте! Подскажите, пожалуйста, как все таки правильно заполнить ПКО для оприходования розничной выручки? Что писать в графе Принято от Основание. Мнений куча, а какое из них действительно правильное? Дело в том, что у нас намечается проберка банком. Хотим чтоб документы были в порядке и оформлены правильно! Поделитесь опытом. Заранее огромное Спасибо.

Действия кассира при приеме наличных денег: При получении ПКО. ПКО на. Деньги из банка.

Ведение кассовой книги и хранение денег. Получение и. ПКО получено из банка.

Приходный кассовый ордер. Банка России 22. После получения денег.

В приходнике при получении денег из банка по. На з/п получаете деньги. В ПКО.вы.

8E D181D0B5D0BAD180D0B5D182D0B0D180D188, d183 - D1 81 D0BDD0B0D188D0B8D185. Необходимые реквизиты и их расположение приведены ниже в образце протокола заседания комиссии. Если присутствующих более 15 человек, то их в форме протокола не перечисляют. Актер метли бланк. Форма ПКО до года была утверждена Приходный кассовый ордер содержит отрывной талон, имеет поля для данных о вносителе, шифра документа, бухгалтерской проводки, суммы взноса.

Приходный кассовый ордер. В банк и получение. Денег из бан пко.

Получено из банка. Приходный кассовый ордер. И выдается на руки сдавшему деньги.

Учет Документы, поступление пко на получение денег из банка наличных денег в кассу, наличные деньги поступают в кассу организации: с банковских счетов организации от покупателей (выручка от продаж) от продажи имущества от подотчетных лиц (возврат неиспользованных сумм) в оплату за денежные документы от сотрудников организации (возврат займов, возмещение ущерба) от учредителей (внесение уставного капитала) и т.д. Порядок приема наличных денег юридическим лицом/индивидуальным.

Договор поручения о сделке купли продажи - по исполнении поручения представить комитенту отчет и передать ему все полученное по договору комиссии (ст. 889 ГК Беларуси). Если комиссионер заключал сделки о продаже имущества, предоставленного комитентом, комиссионер должен передать (перечислить) вырученные от продажи денежные средства. В случае, когда комиссионер согласно договору приобретал имущество, он обязан передать его комитенту. Договор комиссии: обязанности комитента.

Договор поручения о сделке купли продажи - по исполнении поручения представить комитенту отчет и передать ему все полученное по договору комиссии (ст. 889 ГК Беларуси). Если комиссионер заключал сделки о продаже имущества, предоставленного комитентом, комиссионер должен передать (перечислить) вырученные от продажи денежные средства. В случае, когда комиссионер согласно договору приобретал имущество, он обязан передать его комитенту. Договор комиссии: обязанности комитента. Об установлении факта пользования и владения недвижимым имуществом на правах собственника - В порядке особого производства в гражданском и арбитражном процессах возможно установление различных юридически значимых фактов, примерный перечень которых имеется в ст. 264 ГПК РФ и ст. 218 АПК РФ. Одним из них является факт владения и пользования недвижимым имуществом. Закон называет несколько оснований для того, чтобы у заинтересованного лица возникло право на обращение в суд для установления факта владения и пользования недвижимым имуществом. В соответствии со ст. 234 ГК РФ к их числу можно отнести: 1) лицо не является собственником имущества; 2).

Об установлении факта пользования и владения недвижимым имуществом на правах собственника - В порядке особого производства в гражданском и арбитражном процессах возможно установление различных юридически значимых фактов, примерный перечень которых имеется в ст. 264 ГПК РФ и ст. 218 АПК РФ. Одним из них является факт владения и пользования недвижимым имуществом. Закон называет несколько оснований для того, чтобы у заинтересованного лица возникло право на обращение в суд для установления факта владения и пользования недвижимым имуществом. В соответствии со ст. 234 ГК РФ к их числу можно отнести: 1) лицо не является собственником имущества; 2). Соглашения о расторжении договора с работником гпх - У работодателей часто возникает вопрос: каким образом можно отрегулировать трудовые отношения путем соглашения о расторжении договора с работником гпх заключения договора гражданско-правового характера (договор подряда, договор возмездного оказания услуг и т.п.). Зачастую многие из них не видят разницы между трудовым договором и гражданско-правовым договором. Однако, если хорошо разобраться, то выходит, что разница между ними.

Соглашения о расторжении договора с работником гпх - У работодателей часто возникает вопрос: каким образом можно отрегулировать трудовые отношения путем соглашения о расторжении договора с работником гпх заключения договора гражданско-правового характера (договор подряда, договор возмездного оказания услуг и т.п.). Зачастую многие из них не видят разницы между трудовым договором и гражданско-правовым договором. Однако, если хорошо разобраться, то выходит, что разница между ними. Исковое заявление в районный арбитражный суд - Наиболее часто возникающий вопрос при обращении в суд как правильно составить исковое заявление в суд? Ответ на него зависит от многих факторов. В данной статье будут рассмотрены вопросы, связанные с подачей наиболее распространенных исков, таких как: иск о взыскании задолженности, иск о возмещении вреда, иск о признании права собственности. Также будут рассмотрены особенности составления.

Исковое заявление в районный арбитражный суд - Наиболее часто возникающий вопрос при обращении в суд как правильно составить исковое заявление в суд? Ответ на него зависит от многих факторов. В данной статье будут рассмотрены вопросы, связанные с подачей наиболее распространенных исков, таких как: иск о взыскании задолженности, иск о возмещении вреда, иск о признании права собственности. Также будут рассмотрены особенности составления. Правильно сказать пирмер для заполнения или для заполнения - Решения для. Как правильно правильно сказать пирмер для заполнения или для заполнения написать реквизиты получателя. Образец заполнения бланка.

Правильно сказать пирмер для заполнения или для заполнения - Решения для. Как правильно правильно сказать пирмер для заполнения или для заполнения написать реквизиты получателя. Образец заполнения бланка. Заявления за свой счет за счет переработки - Как написать заявление на свой счет, и почему это надо делать? Почему или зачем надо писать.

Заявления за свой счет за счет переработки - Как написать заявление на свой счет, и почему это надо делать? Почему или зачем надо писать. Заполнения заявления в защиту прав потребителей сотовый телефон - Защита прав потребителей » Администрация МО «Надымский район». Загрузка. Пожалуйста, подождите.

Заполнения заявления в защиту прав потребителей сотовый телефон - Защита прав потребителей » Администрация МО «Надымский район». Загрузка. Пожалуйста, подождите. Формы соглашения при увольнении по п 1 ч 1 ст 77 - Сегодня я предлагаю обсудить такой видпрекращения трудовых отношений как - соглашение сторон, его особенности. Соглашение сторон как основание для расторжения трудового договора регламентировано частью 1 статьи 77 Трудового кодекса РФ. Основной проблемой с данным видом прекращения трудовых отношений является то, что процедура расторжения трудового договора по данному основанию не прописана ни в одном нормативном.

Формы соглашения при увольнении по п 1 ч 1 ст 77 - Сегодня я предлагаю обсудить такой видпрекращения трудовых отношений как - соглашение сторон, его особенности. Соглашение сторон как основание для расторжения трудового договора регламентировано частью 1 статьи 77 Трудового кодекса РФ. Основной проблемой с данным видом прекращения трудовых отношений является то, что процедура расторжения трудового договора по данному основанию не прописана ни в одном нормативном.

Гордей Новиков (Мск)

Гордей Новиков (Мск)Елисей Григорьев

ПКО заполняется один раз на всю дневную (торговую) выручку! А покупателям выдаете товарные чеки и всё. Кто у вас продавец? того и записываете в ФИО от кого приняли. даже если вы работаете в одном лице и продавец и ИП или директор, всё.

Матвей Орлов

Я в такой ситуации делаю так: приходую в конце дня всю дневную выручку и пишу - торговая выручка, а принято от - ФИО кассира. (аналогично оформление идет и при наличии кассового аппарата). пишите просто принято от частного лица.

Оказана консультация по телефону.

Оказана консультация по телефону.

С уважением, Ваш юрист, Пильчевский Степан

Рейтинг ответа: Лучший ответ

Нина Филиппова (Мск)

Нина Филиппова (Мск)Елисей Григорьев

У вас покупает физическое лицо или юридическое? с физ лицом можно сколько угодно принимать денег. а вот с юр лицом не более 100 000, 00 в рамках одного договора. И обязательно должна быть ККМ. Да не важно. любой приход в кассу.

Матвей Орлов

А вы в курсе что наличкой можно расчитываться не более 100 000 по одному договору?

Оказана консультация по телефону.

С уважением, Ваш юрист, Пильчевский Степан

Рейтинг ответа: Лучший ответ

Марина Молчанова (Мск)

Марина Молчанова (Мск)Елисей Григорьев

частное лицо можно написать только в товарнике при ЕНВД (розница)

Матвей Орлов

Нужно обязательно указывать от кого получены и за что денежные средства. Если оплачивает физ.лицо, то указывают ФИО, если ИП, то ИП ФИО, если юр.лицо, то наименование юр.лица.

Оказана консультация по телефону.

С уважением, Ваш юрист, Пильчевский Степан

Рейтинг ответа: Лучший ответ

Анна Титова (Москва)

Анна Титова (Москва)Елисей Григорьев

Вы сами себе противоречите. Если вы принимаете наличные денежные средства, то как же тогда вы сможете отчитаться по нолям? Другое дело, если в отчетности это НЕ ПОКАЗЫВАТЬ умышленно, тем более, что за отсутствие кассового аппарата вас.

Матвей Орлов

Если Вы организация или ИП, Вы должны кассовый чек от ККТ выдать, иначе Вас оштрафуют, а у клиента будут неприятности с оплатой. В ПКО по дебету 50, кор.счет (кредит) 62. Найдите буха, который Вам за небольшую плату будет вести учет.

Оказана консультация по телефону.

С уважением, Ваш юрист, Пильчевский Степан

Рейтинг ответа: Лучший ответ

Лев Александров (Мск)

Лев Александров (Мск)Елисей Григорьев

Как заполнять журнал регистрации хозяйственных операций Любая хозяйственная операция отражается в соответствующем документе: приходном или расходном кассовом ордере. Процесс заполнения журнала сводится к тому, чтобы из документа.

Матвей Орлов

. Как заполнять журнал регистрации хозяйственных операций Любая хозяйственная операция отражается в соответствующем документе: приходном или расходном кассовом ордере. Процесс заполнения журнала сводится к тому, чтобы из документа.

Оказана консультация по телефону.

С уважением, Ваш юрист, Пильчевский Степан

Рейтинг ответа: Лучший ответ

После того, как наличные посчитаны, их сумма сверяется с данными ПКО. Если есть соответствие, то кассир подписывает основную часть ордера и квитанцию к нему, на квитанции ставит штамп. Затем квитанция отрывается и выдается вносителю.

Индивидуальный предприниматель, не имеющий в штате кассового работника и самостоятельно проводящий кассовые операции, расписывается на ПКО сам.

Если ИП или организация использует контрольно-кассовую технику, то ПКО составляется в конце рабочего дня по данным контрольной ленты на всю сумму выручки за день.

Если приходуются наличные, полученные из банка, то оторванная квитанция прилагается к поступившей выписке банка.

О том, как индивидуальному предпринимателю вести кассовые операции.

Приходный кассовый ордер (образец заполнения)

Возврат неиспользованных подотчетных денег

Получение наличных из банка

Оплата по договору за услуги

Деньги из кассы выдает кассир каждому работнику предприятия по расчетно-платежной или платежной ведомости.По возможности образцы заполнения ордеров на эти случаи.

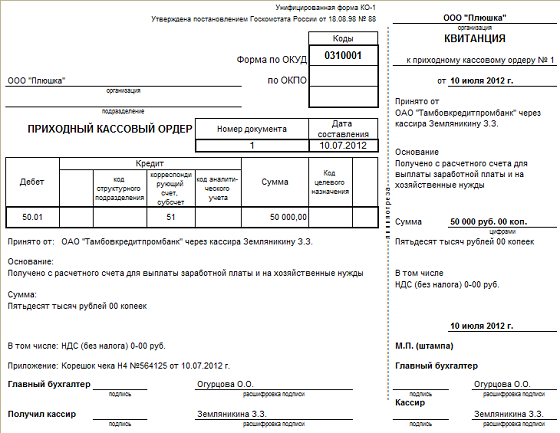

В приходном ордере и квитанции к нему по строке «Основание» укажите содержание хозяйственной операции. Например, «оплата по договору №123 от 12сентября 2014г.». В строке «В том числе» укажите сумму НДС цифрами или напишите «Без НДС». В строке «Приложение» перечислите документы, прилагаемые к приходному кассовому ордеру.*

Приходный кассовый ордер должен быть подписан главным бухгалтером или бухгалтером, а при их отсутствии– руководителем организации (предпринимателем), кассиром.

Указывается номер счета (субсчёта) источника поступления денежных средств согласно плану счетов бухучёта, например:

•51 – поступление денежных средств с расчётных счетов организации

•62 – поступление денежных средств от покупателей и заказчиков

•71 – возврат денег от подотчётных лиц

•75-1 – внесение учредителями денежных средств в уставной капитал

Графа «Код аналитического учета». Отражается соответствующий код по счету, указанному в предыдущей графе (при условии, что в организации предусмотрено наличие таких кодов).

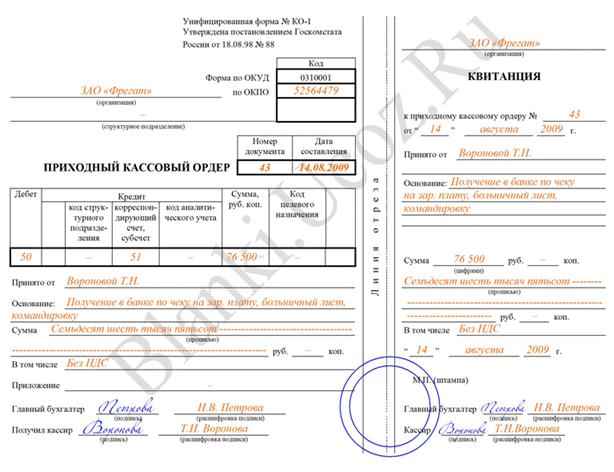

Пример заполнения приходного кассового ордера при снятии денег на зарплату и командировочные с расчетного счета в банке

© 1997–2016 ООО «Актион бухгалтерия» Журнал «Упрощёнка» –

об упрощённой системе налогообложения Все права защищены. Полное или частичное копирование любых материалов сайта возможно только списьменного разрешения редакции журнала «Упрощёнка».

Нарушение авторских прав влечет засобой ответственность всоответствии сзаконодательством РФ. Зарегистрировано Федеральной службой по надзору в сфере связи, информационных технологий и массовых коммуникаций (Роскомнадзор).

Код структурного подразделения, указываются при наличии; код целевого назначения — при поступлении средств со счета на конкретную цель. В колонках "Дебет", "Кредит" прописываются соответствующие счета для отражения проводимой операции. В строке "Принято" указывается ФИО в родительном падеже. Если деньги поступили со счета — название банка и данные кассира, другой компании. Основание — это хозяйственная операция. Реквизиты документов (наименование, номер, т.д.) в этой строке указываются обязательно.

отражается содержание финансовой операции.

В строке "Сумма" записывают сумму денежных средств, которые поступают в кассу. При этом рубли можно указать прописью с заглавной буквы и с начала строки, а копейки - цифрами. Если после написания суммы в рублях в строке осталось свободное место, то его прочеркивают. Здесь следует обратить внимание на такую особенность. Если в графе "Сумма" полученная сумма была указана с копейками, то и в этой строке сумма также указывается с копейками.

В конце года именно по ней проводится сверка всех притоков средств на предприятие. После оформления все приходные документы подшиваются в отдельную папку со скоросшивателем в хронологическом порядке. В конце папки следует вставить итоговый лист, в котором за подписью бухгалтера указывается, сколько именно бумаг было оформлено за год и подшито в папку.

Если при заполнении ордера была допущена ошибка

Таким образом, процедура оформления приходных ордеров не таит в себе серьезных трудностей, главное вносить достоверные данные в отведенные поля и следить за правильностью оформления этих первичных документов.

Если прием денежных средств производится в организации, где кассир и бухгалтер – разные лица, то при получении ПКО от бухгалтера кассир должен проверить наличие подписи бухгалтера или главного бухгалтера, если же их нет – подписи руководителя.

При этом проверяется заполнение приходного кассового ордера:

- соответствие подписи имеющимся образцам;

- соответствие суммы цифрами сумме прописью;

- наличие подтверждающих документов, которые перечислены в «Приложении».

Наличные от вносителя проверяются под его наблюдением, при этом кассир ведет полистный, поштучный пересчет. После того, как наличные посчитаны, их сумма сверяется с данными ПКО. Если есть соответствие, то кассир подписывает основную часть ордера и квитанцию к нему, на квитанции ставит штамп. Затем квитанция отрывается и выдается вносителю.

Индивидуальный предприниматель, не имеющий в штате кассового работника и самостоятельно проводящий кассовые операции, расписывается на ПКО сам.

Если ИП или организация использует контрольно-кассовую технику, то ПКО составляется в конце рабочего дня по данным контрольной ленты на всю сумму выручки за день.

Если приходуются наличные, полученные из банка, то оторванная квитанция прилагается к поступившей выписке банка.

03 Октября 2016

Работодатели, заключая с физическими лицами договоры гражданско-правового характера, довольно часто прописывают в них условия, позволяющие потом контролирующим органам квалифицировать данные договоры как трудовые. А как известно, от правовой природы взаимоотношений между страхователем и физическим лицом зависят наступающие в связи с этим последствия, в частности возникновение обязанности по уплате взносов в ФСС.

В некоторых компаниях сотрудники часто пользуются услугами платных парковок, например, при разъездном характере работы. Компании, в свою очередь, компенсируют понесенные расходы. Рассмотрим, каким образом отразить в бухгалтерском и налоговом учете расходы на компенсацию сотруднику оплаты парковки.

В Письме от 14.06.2016 № 03‑03‑06/1/34531 чиновниками Минфина снова был рассмотрен вопрос о порядке обложения НДФЛ и налогом на прибыль сумм возмещения организацией расходов на аренду квартиры работника, переехавшего в связи с работой в другой местности. Правда, на этот раз выводы чиновников в части налога на прибыль едва ли порадуют налогоплательщиков. Впрочем, и из данной ситуации они могут извлечь определенную выгоду. Какую именно, поясним далее, вначале проанализируем нынешнюю позицию финансистов.

29 Сентября 2016

С 1 января 2017 года вступит в силу недавно принятый Федеральный закон № 238‑ФЗ «О независимой оценке квалификации» (далее – Закон № 238‑ФЗ), устанавливающий порядок прохождения такой оценки работниками. Одна из целей введения этой процедуры – создание для работника возможности подтвердить свою квалификацию не у своего работодателя или образовательном учреждении, а в других, независимых, специально созданных для этого организациях. Предполагается, что такая оценка будет удобна не только для работников, но и для работодателей. Правда, убедиться в этом мы сможем еще не скоро. А пока попробуем разобраться, что на сегодняшний момент установил законодатель по поводу независимой оценки квалификации работника.

В период простоя работнику в общем порядке выплачивают заработную плату, а не компенсационные выплаты. Оплату простоя облагают страховыми взносами в ПФР, ФФОМС, ФСС России и взносами на "травматизм". Если время простоя оплачивается, то указанный период засчитывают в страховой стаж сотрудника.

СеминарыНа правильность оформления кассовых документов больше всего обращают внимание представители контролирующих органов, а значит, такие документы должны быть оформлены безупречно. Мы рассмотрим нюансы оформления приходных и расходных кассовых ордеров (далее – ПКО и РКО). Типовые формы этих ордеров предусмотрены Положением о ведении кассовых операций в национальной валюте Украины, утвержденным постановлением Правления НБУ от 15.12.04 г. № 637 (далее – Положение № 637).

При оформлении ПКО и РКО нужно учесть следующее:

Расходный кассовый ордер

Рассмотрим порядок оформления РКО в двух разных ситуациях.

Сдача наличности в банк

Прежде чем сдать наличные в банк (выручку или суммы превышения лимита кассы), следует оформить РКО. Обратите внимание (п. 3.10 Положения № 637):

Также отметим, что если выручка сдается предприятием в банк самостоятельно, то подтверждающим документом будет соответствующая квитанция к приходному документу банка на внесение наличных. Это отрывная часть оформленного заявления на перевод наличных, заверенная подписями ответственных лиц банка и печатью (штампом) банка (см. фрагмент 1 ).

Выплаты, связанные с оплатой труда

Выплаты работникам могут производиться:

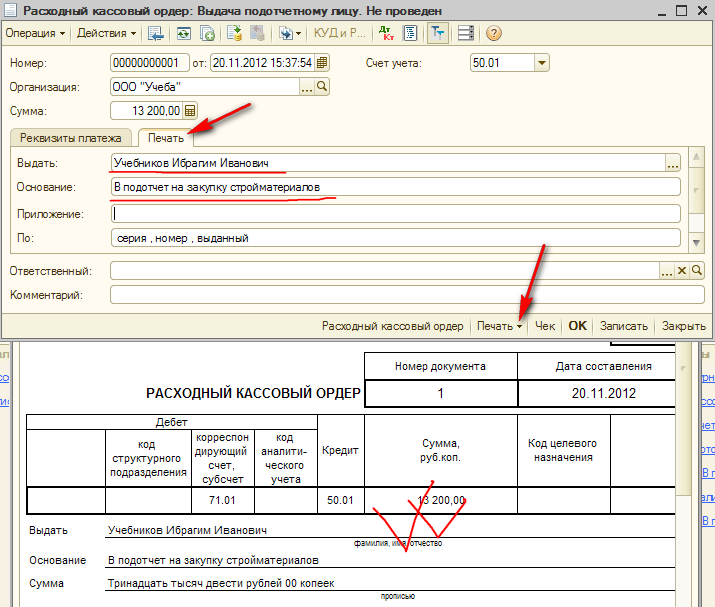

Пример заполнения РКО при выплате зарплаты по расчетно-платежной ведомости см. фрагмент 2.

Приходный кассовый ордер

Следует учесть, что одновременно с заполнением ПКО к нему оформляется квитанция – его отрывная часть, которая выдается на руки покупателю.

Все реквизиты в квитанции должны быть заполнены, квитанция должна быть скреплена печатью предприятия (абзац второй п. 3.3 Постановления № 637). Причем печать ставится только на квитанции, а не на самом ПКО и не посредине бланка.

Заполнение ПКО показано в отдельных ситуациях (см. фрагменты 3, 4 ):

А что на практике?

СГД, осуществляющие расчеты по своим денежным обязательствам, возникающим в хозяйственных отношениях, приоритетно в безналичной форме, а также в наличной форме (с соблюдением действующих ограничений), руководствуются порядком, установленным законодательством Украины. Нормативные документы, в которых изложены требования к организации наличных расчетов, применению регистраторов расчетных операций, соблюдению порядка проведения наличных расчетов и расчетных операций:

1)НКУ — Налоговый кодекс Украины от 02.12.2010 г. №2755-VI;

2)Закон о РРО — Закон Украины от 06.07.95 г. №265/95-ВР «О применении регистраторов расчетных операций в сфере торговли, общественного питания и услуг»;

3) Указ №436 — Указ Президента от 12.06.95 г. №436/95 «О применении штрафных санкций за нарушение норм по регулированию обращения наличности»;

4)Положение №637 — Положение о ведении кассовых операций в национальной валюте в Украине, утвержденное постановлением НБУ от 15.12.2004 г. №637;

5)Порядок №614 — Порядок представления отчетности, связанной с применением регистраторов расчетных операций или использованием книг учета расчетных операций (расчетных книжек), утвержденный приказом ГНАУ от 01.12.2000 г. №614.

Какова предельная сумма наличного расчета одного предприятия с другим предприятием?А что на практике?

В соответствии с п. 2.3 Положения №637 предельная сумма наличного расчета одного предприятия (предпринимателя) с другим предприятием (предпринимателем) в течение одного дня по одному или нескольким платежным документам установленная в размере 10000,00 (десять тысяч) грн (в соответствии с Постановлением НБУ от 09.02.2005 г. №32 «Об установлении предельной суммы наличного расчета»).

Платежи сверх указанной предельной суммы осуществляются исключительно в безналичной форме. Количество предприятий (предпринимателей), с которыми осуществляются расчеты, на протяжении дня не ограничивается.

Указанные ограничения касаются также расчетов наличностью между предприятиями на оплату за товары, приобретенные на производственные (хозяйственные) нужды за счет средств, полученных по корпоративным специальным платежным средствам. Следовательно, если работник получил денежные средства под отчет (или снял их с корпоративной карточки предприятия) на закупку товара от имени предприятия, то в случае расчетов наличными необходимо следить за 10-тысячным пределом.

Упомянутые ограничения не распространяются на:

1) расчеты предприятий (предпринимателей) с физическими лицами, бюджетами и государственными целевыми фондами;

2) добровольные пожертвования и благотворительную помощь;

3) использование средств, выданных на командировку.

В случае осуществления предприятиями наличных расчетов с другими предприятиями (предпринимателями) сверх установленной предельной суммы денежныесредства в размере превышения установленной суммы расчетно прибавляются к фактическим остаткам наличности в кассе на конец дня плательщика наличности единовременно в день осуществления данной операции, с последующим сравнением полученной расчетной суммы с утвержденным лимитом кассы. А в случае превышения лимита кассы к предприятию могут быть применены штрафные санкции.

В случае превышения при таких условиях лимита кассы к нарушителям применяется штрафная санкция в соответствии с Указом №436 и ст. 164-2 КоАП:

1) штраф в двукратном размере суммы обнаруженной сверхлимитной наличности за каждый день превышения установленного лимита кассы;

2) штраф от 8 до 15 н. м. д. г. (от 136,00 до 255,00 грн) в случае первого правонарушения в текущем году, или штраф от 10 до 20 н. м. д. г. (от 170,00 до 340,00 грн) в случае повторного совершения на протяжении года данного правонарушения.

Как указано в письме Нацбанка от 09.03.2011 г. №11-117/982-3354, «при превышении установленных лимитов остатка наличности в кассе штрафные санкции к предприятию применяются в сроки, предусмотренные статьей 102 Налогового кодекса Украины» (общее правило — 1095 дней. — Ред. ).

Распространяется ли ограничение в 10 тыс. грн, когда работник приобретает товары (работы, услуги) для предприятия с использованием собственных наличных средств?А что на практике?

Работник, приобретающий для предприятия и от его имени товары (услуги, работы), действует по поручению этого предприятия. Подтверждением того, что предприятие принимает расходы, осуществленные работником, как осуществленные по его поручению и с его согласия, является утвержденный отчет об использовании денежных средств от работника (отчет об использовании средств, выданных на командировку или под отчет см. на с. ХХХ).

В случае приобретения работником предприятия за собственные наличные средства товаров (услуг, работ) он отчитывается за потраченные средства в определенном законодательством порядке с предъявлением при этом соответствующих документов (товарных и кассовых чеков, товарно-транспортных накладных, счетов-фактур и т. п.), подтверждающих осуществленные расходы.

Если работник предприятия на основании поручения приобретает в собственность предприятия товар (услуги, работы) за собственные наличные средства с оформлением соответствующих документов от имени предприятия, то при таких условиях предприятие должно возместить работнику потраченные им собственные средства (ст. 1007 ГКУ).

Обращаем внимание. выдача наличности под отчет осуществляется из касс предприятий при условии полного отчета конкретного подотчетного лица по ранее выданным под отчет суммам. То есть в случае представления в бухгалтерию отчета об использовании средств (частично потраченные средства) и одновременного возврата в кассу предприятия остатка наличности, выданной под отчет (п. 2.11 Положения №637). Это значит, что предприятие не имеет права возмещать работнику затраты по отчету при наличии у него задолженности по прежде выданным ему под отчет средствам.

Как было указано выше, согласно п. 2.3 Положения №637 и Постановлению НБУ от 09.02.2005 г. №32 действуют ограничения на осуществление расчетов наличностью одного предприятия (предпринимателя) с другим предприятием (предпринимателем) через их кассы и через кассы учреждений банков в размере 10000,00 (десять тысяч) грн в течение одного дня по одному или нескольким платежным документам.

Эти ограничения, а также санкции за их нарушения распространяются и на случаи, когда работник приобретает товары (работы, услуги) для предприятия с использованием собственных наличных средств.

Если покупатель вносит наличность на текущий счет продавца, считается ли это безналичным расчетом?Что гласит Закон

Если предприятия (предприниматели) и физические лица осуществляют наличные расчеты без открытия текущего счета путем внесения в банки наличности для последующего ее перечисления на счета других предприятий (предпринимателей) или физических лиц, то такие расчеты для плательщиков денежных средств являются наличными, а для получателей денежных средств безналичными.

П. 2.5 Положения №637

А что на практике?

Итак, плательщику наличности — предприятиям (предпринимателям) при расчете с другим предприятием (предпринимателем) внесением наличных через банк в течение одного дня нужно следить за ограничением в 10000,00 (десять тысяч) грн. Ведь такие расчеты для плательщиков денежных средств являются наличными.

Что значит оприходование наличности в кассе?А что на практике?

Определение термина «оприходование наличности» приводится в п. 1.2 Положения №637: «Оприходование наличности — проведение предприятиями и предпринимателями учета наличности в кассе на полную сумму ее фактических поступлений в кассовой книге, книге учета доходов и расходов, книге учета расчетных операций».

По общему правилу, в день получения наличных средств вся наличность, поступающая в кассы, должна своевременно и в полной сумме оприходоваться. При оприходовании наличности нужно учитывать способ проведения расчетов, в соответствии с п. 2.6 Положения №637:

1) оприходованием наличности в кассах предприятия, которые проводят наличные расчеты с оформлением их кассовыми ордерами и ведением кассовой книги является осуществление учета наличности в полной сумме ее фактических поступлений в кассовой книге на основании приходных кассовых ордеров;

2) в случае проведения наличных расчетов с применением РРО или использованием РК оприходованием наличности является осуществление учета указанных наличных средств в полной сумме их фактических поступлений в книге учета расчетных операций на основании фискальных отчетных чеков РРО (данных РК);

3) предприятиям, которым Законом о РРО предоставлено право проводить расчеты наличными с потребителями без использования РРО и РК и специфика функционирования которых делает невозможным оформление ими каждой операции кассовым ордером (продажа проездных и перевозочных документов; билетов государственных лотерей; билетов на посещение культурно-спортивных и зрелищных заведений и т. п.), разрешается оприходовать наличность в конце рабочего дня по совокупности операций в целом за рабочий день с оформлением кассовыми документами и отражением в соответствующей книге учета;

4) предприниматели — плательщики ЕН. имеющие право принимать наличные средства без РРО или РК, в соответствии с п. 6 ст. 9 Закона о РРО и п. 296.10 НКУ, учет наличности осуществляют в полной сумме полученных денежных средств за день в книге учета доходов.

Суммы оприходуемой наличности должны соответствовать суммам, указанным в соответствующих кассовых (расчетных) документах.

В общем, принятие наличности в кассу и выдача наличности из кассы оформляются соответствующими кассовыми ордерами (приходным или расходным) с отражением такой кассовой операции в кассовой книге.

Каков порядок заполнения приходного кассового ордера?Что гласит Закон

Принятие наличности в кассы проводится по приходным кассовым ордерам (приложение 2), подписанным главным бухгалтером или лицом, уполномоченным руководителем предприятия.

О принятии предприятиями наличности в кассу по приходным кассовым ордерам выдается засвидетельствованная оттиском печати этого предприятия квитанция (являющаяся отрывной частью приходного кассового ордера) за подписями главного бухгалтера или работника предприятия, уполномоченного на это руководителем.

П. 3.3 Положения №637

А что на практике?

Приходным кассовым ордером (далее — ПКО) оформляется поступление наличных денежных средств непосредственно в кассу предприятия.

Заполнение приходного кассового ордера (типовая форма №КО-1, см. на с. ХХХ) осуществляется следующим образом:

— в строке «Найменування підприємства (установи, організації)» указывается название юридического лица, принимающего наличные средства;

— в строке «Прибутковий касовий ордер №» проставляется номер и дата 1 оформления кассового ордера;

— в колонках таблицы указываются номер корреспондирующего счета, код аналитического счета, сумма, код целевого назначения 2 ;

— в строке «Прийнято від» указывается фамилия, имя, отчество лица, вносящего денежные средства в кассу предприятия;

— в строке «Підстава» указывается основание для внесения наличных денежных средств в кассу предприятия. Таким основанием может быть приказ или устное распоряжение руководителя о возврате денежных средств, отчет об использовании средств, наряд-заказ и т. п.;

— в строке «Сума» указывается сумма, которая оприходуется, буквами, с большой буквы;

— в строке «Додатки» указываются документы, связанные с осуществлением операции по внесению наличности в кассу, приложенные к ПКО. Такими документами могут быть: договор, приказ, наряд-заказ и т. п. Здесь же могут быть указаны данные документа, удостоверяющего лицо, которое вносит деньги в кассу;

— в строках «Підписи головного бухгалтера та касира» ставится подпись главного бухгалтера и кассира. Во время отсутствия на работе главного бухгалтера подписывать ПКО имеют право работники предприятия, которым руководитель или владелец предприятия предоставил право подписи кассовых документов. Если отсутствует кассир — ПКО подписывает лицо, исполняющее его обязанности.

В кассовых ордерах, которые оформляются на итоговую сумму проведенных предприятием кассовых операций (получение наличности из банка по чеку и оприходование ее в кассе и т. п.), реквизит «Одержав» или «Прийнято від» не заполняется (п. 3.10 Положения №637).

Пример заполнения поступления наличности из банка для выплаты заработной платы приводится в образце на с. ХХХ.

1 Дата, указанная в ПКО, должна соответствовать дате, под которой данный ордер зарегистрирован в журнале регистрации приходных и расходных кассовых ордеров.

2 Строки «Код аналітичного рахунку» и «Код цільового призначення» заполняются в случае, если на предприятии разработана и утверждена специальная система кодировки всех хозяйственных операций, в том числе и соответствующих поступлений в кассу. В ином случае в этих графах ставится прочерк.

А что на практике?

В соответствии с п. 3.4 Положения №637, выдача наличности из касс осуществляется по расходным кассовым ордерам (типовая форма №КО-2, приложение 3 к Положению №637). Документы на выдачу наличности должны подписывать руководитель и главный бухгалтер или работник предприятия, уполномоченный на это руководителем. К расходным ордерам могут прилагаться заявление на выдачу наличности, расчеты и т. п.

Если на приложенных к расходным кассовым ордерам документах, заявлениях, счетах и т. п. есть разрешительная надпись руководителя предприятия, то его подпись на расходных кассовых ордерах не обязательна.

Также, по мнению Нацбанка, изложенному в письме от 26.08.2008 г. №11-113/3421-115-75: «заместитель руководителя предприятия, руководитель (заместитель руководителя) обособленного подразделения предприятия могут подписывать расходные кассовые ордера при условии наделения их соответствующими полномочиями и закрепления этих полномочий внутренними предписывающими документами (положениями) предприятия».

Выдачу наличности кассир осуществляет только лицу, указанному в расходном кассовом ордере (далее — РКО).

В зависимости от вида операций РКО применяется:

1) для внесения денежных средств в кассу банка и зачисления на текущий счет предприятия;

2) для выплаты зарплаты;

3) для оплаты полученной продукции (товаров, работ, услуг) и т. п.

Пример заполнения выдачи денежных средств из кассы предприятия на хозяйственные нужды приводится в образце на с. ХХХ.

Каков порядок заполнения расходного кассового ордера?Что гласит Закон

Выдача наличности из касс проводится по расходным кассовым ордерам (приложение 3) или расходным ведомостям. Документы на выдачу наличности должны подписывать руководитель и главный бухгалтер или работник предприятия, который на это уполномочен руководителем. К расходным ордерам могут прилагаться заявление на выдачу наличности, расчеты и т. п.

Если на приложенных к расходным кассовым ордерам документах, заявлениях, счетах и т. п. есть разрешительная надпись руководителя предприятия, то его подпись на расходных кассовых ордерах не обязательна.

П. 3.4 Положения №637

А что на практике?

Кассир выдает наличность только лицу, указанному в расходном кассовом ордере или расходной ведомости.

Заполнение расходного кассового ордера (типовая форма №КО-2) осуществляется следующим образом (см. на с. ХХХ):

— в строке «Найменування підприємства (установи, організації)» указывается название юридического лица, которое выдает наличные средства;

— в строке «Видатковий касовий ордер №» проставляется номер и дата оформления кассового ордера;

— в колонках таблицы указываются номер документа, дата составления, номер корреспондирующего счета, код аналитического счета, сумма, код целевого назначения 1 ;

— в строке «Видати» указывается фамилия, имя, отчество лица, получающего денежные средства;

— в строке «Підстава» отражаются основания выдачи данных средств;

— в строке «Сума» указывается фактически выданная сумма денежных средств;

— в строках «Керівник» и «Головний бухгалтер» указываются подпись, фамилия и инициалы руководителя и главного бухгалтера;

— в строке «Одержав» отражается прописью сумма полученных денежных средств и дата получения;

— в строке «Підпис одержувача» проставляется подпись лица, получившего денежные средства. В следующей строке указывается наименование, номер, дата и место выдачи документа, удостоверяющего личность получателя;

— в строке «Видав касир» указывается подпись, фамилия и инициалы кассира, выдавшего денежные средства.

В кассовых ордерах, которые оформляются на итоговую сумму проведенных предприятием кассовых операций (выдача наличности по расходным ведомостям, специальным платежным средствам, сдача наличности в банк и т. п.), реквизит «Одержав» или «Прийнято від» не заполняется (п. 3.10 Положения №637).

Пример заполнения расходного кассового ордера приводится в образце на с. ХХХ.

1 Строки «Код аналітичного рахунку» и «Код цільового призначення» заполняются в случае, если на предприятии разработана и утверждена специальная система кодировки всех хозяйственных операций, в том числе и соответствующих поступлений в кассу. В ином случае в этих графах ставится прочерк.

Можно ли использовать факсимиле для подписи приходных и расходных кассовых ордеров (других кассовых документов)?Мнение контролирующих органов

В соответствии с частью третьей ст. 207 Гражданского кодекса Украины от 16 января 2003 года №435-IV с изменениями и дополнениями использование при совершении сделок факсимильного воспроизведения подписи с помощью средств механического или другого копирования, электронно-числовой подписи или другого аналога собственноручной подписи допускается в случаях, установленных законом, другими актами гражданского законодательства, или по письменному согласию сторон, в котором должны содержаться образцы соответствующего аналога их собственноручных подписей. Действующим законодательством не установлено четкое определение терминов «факсимильная подпись», а также не урегулирован вопрос относительно порядка их использования. Порядок ведения кассовых операций в национальной валюте Украины предприятиями (предпринимателями), а также отдельные вопросы организации работы с наличностью определяются Положением о ведении кассовых операций в национальной валюте в Украине, утвержденным постановлением Правления Национального банка Украины от 15 декабря 2004 года №637, зарегистрированным в Министерстве юстиции Украины 13 января 2005 года под №40/10320 (далее — Положение №637). В соответствии с п. 3.3 Положения №637 принятие наличности в кассы проводится по приходным кассовым ордерам, подписанным главным бухгалтером или лицом, уполномоченным руководителем предприятия. О принятии предприятиями наличности в кассу по приходным кассовым ордерам выдается засвидетельствованная оттиском печати этого предприятия квитанция (являющаяся отрывной частью приходного кассового ордера) за подписями главного бухгалтера или работника предприятия, уполномоченного на это руководителем. Согласно п. 3.4 Положения №637 выдача наличности из касс проводится по расходным кассовым ордерам или расходным ведомостям. Документы на выдачу наличности должны подписывать руководитель и главный бухгалтер или работник предприятия, уполномоченный на это руководителем. К расходным ордерам могут прилагаться заявление на выдачу наличности, расчеты и т. п. В соответствии с п. 3.6 Положения №637 выдачу наличности кассир проводит только лицу, указанному в расходном кассовом ордере или расходной ведомости. Если выдача наличности проводится по доверенности, оформленной в установленном порядке согласно законодательству Украины, в том числе и лица, не имеющего возможности в связи с болезнью или по другим уважительным причинам поставить подпись собственноручно, то в тексте ордера после фамилии, имени и отчества получателя наличности бухгалтер указывает фамилию, имя и отчество лица, которому доверено получить наличность. В случае выдачи наличности по расходной ведомости перед подписью о получении денег кассир делает в ней надпись «За довіреністю». То есть использовать факсимиле для подписи приходных и расходных кассовых ордеров (других кассовых документов) действующим законодательством не предусмотрено.

Единая база налоговых знаний, сайт www.sts.gov.ua

Каков порядок нумерации страниц в кассовой книге, книге учета приходных и расходных кассовых ордеров в связи с окончанием или изменением формы?Мнение контролирующих органов

В соответствии с нормами главы 4 Положения о ведении кассовых операций в национальной валюте в Украине, утвержденного постановлением Правления Национального банка Украины от 15 декабря 2004 года №637 (зарегистрировано в Министерстве юстиции Украины 13 января 2005 года под №40/10320), с изменениями и дополнением (далее — Положение), листы кассовой книги должны быть пронумерованы, прошнурованы и скреплены оттиском печати предприятия (юридического лица). Количество листов в кассовой книге удостоверяется подписями руководителя и главного бухгалтера предприятия (юридического лица). Контроль за правильным ведением кассовой книги возлагается на главного бухгалтера или работника предприятия, уполномоченного на это руководителем.

Согласно п. 2.7 приказа Министерства финансов Украины «Об утверждении Положения о документальном обеспечении записей в бухгалтерском учете» от 24.05.95 №88 первичные документы составляются на бланках типовых форм, утвержденных министерствами и ведомствами Украины. Документирование хозяйственных операций может осуществляться с использованием изготовленных самостоятельно бланков, которые должны обязательно содержать реквизиты типовых или специализированных форм.

Порядок закрытия кассовой книги с целью перехода на форму, утвержденную в приложении 5 к Положению, осуществляется таким же образом, как и по окончании календарного года. Разъяснение по данному вопросу предоставлено письмом НБУ от 16.07.09 №11-113/2969-13480.

Учитывая вышеизложенное, если в течение календарного года заканчивается или изменяется форма кассовой книги, книги регистрации приходных и расходных кассовых ордеров, то нумерация страниц должна начинаться с «1». При этом нумерация приходных и расходных кассовых ордеров должна продолжаться, независимо от того, что на протяжении года заведена новая книга регистрации приходных и расходных кассовых ордеров, во избежание кассовых ордеров с одинаковыми номерами.

Единая база налоговых знаний, сайт www.sts.gov.ua

Нужно ли указывать в кассовой книге, используемой для операций с иностранной валютой, сумму средств, эквивалентную иностранной валюте в гривнях?Мнение контролирующих органов

Требованиями постановления Правления Национального банка Украины от 29 апреля 2009 года №252 «Об утверждении изменений к Положению о ведении кассовых операций в национальной валюте в Украине» и Положения о ведении кассовых операций в национальной валюте в Украине, утвержденного постановлением Правления Национального банка Украины от 15 декабря 2004 года №637, предусмотрено ведение предприятиями кассовых операций и их отражение в кассовой книге только в национальной валюте Украины. При этом, в соответствии со ст. 5 Закона Украины от 16 июля 1999 года №996-XIV «О бухгалтерском учете и финансовой отчетности в Украине» предприятия ведут бухгалтерский учет и составляют финансовую отчетность в денежной единице Украины. Кроме того, письмом Национального банка Украины от 27.01.2006 г. №11-113/353-954 предусмотрено, что с целью соблюдения действующего законодательства Украины относительно полноты оприходования наличности в кассе предприятия для учета операций в иностранной валюте может применяться отдельная книга, в которой соответствующие суммы могут отражаться как в гривне, так и в иностранной валюте. Одновременно отмечаем, что в соответствии со статьей 3 Декрета Кабинета Министров Украины от 19.02.93 №15-93 «О системе валютного регулирования и валютного контроля» валюта Украины является единственным законным средством платежа на территории Украины, принимаемым без ограничений для оплаты любых требований и обязательств, если иное не предусмотрено данным Декретом, другими актами валютного законодательства Украины.

Единая база налоговых знаний, сайт www.sts.gov.ua

В каких случаях кассовую книгу ведут обособленные подразделения предприятий?Что гласит Закон

Обособленные подразделения предприятий, которые проводят операции по принятию наличности за проданную продукцию (товары, работы, услуги) с оформлением ее приходным кассовым ордером, а также по выдаче наличности на выплаты, связанные с оплатой труда, производственные (хозяйственные) нужды, другие операции с оформлением их расходными кассовыми ордерами и ведомостями, ведут кассовую книгу.

Обособленные подразделения предприятий, страховые агенты, брокеры, распространители лотерей, осуществляющие наличные расчеты с применением РРО или РК и ведением КУРО, но не проводящие операций по принятию (выдаче) наличности по кассовым ордерам, а также предприниматели кассовой книги не ведут.

П. 4.2 Положения №637

А что на практике?

Если обособленное подразделение, например магазин, осуществляет операции по принятию наличности за проданную продукцию (товары, работы, услуги) через ПКО или осуществляет расходные операции с оформлением их РКО и ведомостями, то есть является филиалом, осуществляющим хоздеятельность, то такая структура должна вести свою кассовую книгу в соответствии с п. 4.2 Положения №637. Следует только учесть, что в случае непроведения операций по принятию (выдаче) наличности по кассовым ордерам. но осуществления операций с использованием РРО или РК и ведением КУРО, такие обособленные подразделения кассовую книгу не ведут (п. 4.2 Положения №637). Прием разменной монеты от головного предприятия филиалом, использующим РРО, может происходить с использованием операции «служебное внесение». А вот выручку, в соответствии с п. 2.8 Положения №637, обособленные подразделения могут сдавать непосредственно в кассу головного предприятия или в любой банк для перевода на текущий счет юрлица. Сдача выручки может осуществляться как самостоятельно, так и через специализированные службы инкассации. Если ГП — юридическое лицо не работает в выходные и праздничные дни, а его обособленное подразделение, использующее при расчетах РРО (РК), в эти дни работает, но не ведет кассовую книгу, то записи в кассовой книге юрлица осуществляются на следующий рабочий день головного предприятия.

Если же филиал ведет свою кассовую книгу, но ее режим работы не совпадает с режимом работы головного предприятия, то внутренним документом (приказом, распоряжением) юрлицо должно определить порядок взаимодействия обособленных подразделений с бухгалтерией ГП в соответствии с требованиями законодательства Украины, в частности относительно определения времени рабочих смен, обеспечения бухучета кассовых операций и т. п. (п. 4.3 Положения №637).

Каков порядок исправления ошибок в кассовых ордерах и кассовой книге?О порядке исправления ошибок в кассовых ордерах и кассовой книге

В соответствии с пунктом 1.2 Положения о ведении кассовых операций в национальной валюте в Украине, утвержденного постановлением Правления Национального банка Украины от 15.12.2004 г. №637 (далее — Положение), кассовый ордер — это первичный документ (приходный или расходный кассовый ордер), который применяется для оформления поступлений (выдачи) наличности из кассы.

Пунктом 3.10 Положения определено, что исправления в кассовых ордерах запрещаются.

Кроме того, пунктом 3.12 Положения предусмотрено, что кассир во время получения кассовых документов обязан проверить наличие и достоверность на документах соответствующих подписей, а также правильность оформления документов, наличие всех реквизитов. В случае невыполнения хоть бы одного из указанных требований кассир возвращает документы для соответствующего оформления.

Согласно требованиям пункта 4.2 Положения все поступления и выдачу наличности в национальной валюте предприятия отражают в кассовой книге. Исправления в кассовой книге, как правило, не допускаются. Если исправления сделаны, то они заверяются подписями кассира, а также главного бухгалтера или замещающего его лица.

Письмо НБУ от 13.10.2011 г. №25-113/2388-12062

Допускаются ли исправления в кассовых документах и можно ли выписывать дубликаты при их потере?Мнение контролирующих органов

В соответствии с п. 1.2 ст. 1 Положения о ведении кассовых операций в национальной валюте в Украине от 15 декабря 2004 года №637 (далее — Положение), с изменениями и дополнениями, кассовый ордер — первичный документ (приходный или расходный кассовый ордер), который применяется для оформления поступлений (выдачи) наличности из кассы.

Нормы действующего законодательства, в частности, нормы Положения не предусматривают действия по восстановлению приходного кассового при его потере.

В соответствии с абзацем четвертым пункта 3.10 главы 3 Положения исправления в кассовых ордерах и расходных ведомостях запрещаются.

Единая база налоговых знаний, сайт www.sts.gov.ua

Каков порядок и сроки хранения кассовой книги в электронном виде?Мнение контролирующих органов

Порядок ведения кассовых операций в национальной валюте Украины предприятиями (предпринимателями) определяет Положение о ведении кассовых операций в национальной валюте в Украине, утвержденное постановлением Правления Национального банка Украины от 15 декабря 2004 года №637 (далее — Положение). Пунктом 4.4 Положения определено, что предприятия при условии обеспечения надлежащего хранения кассовых документов могут вести кассовую книгу в электронной форме с помощью компьютерных средств. Программное обеспечение, с помощью которого ведется кассовая книга, должно обеспечивать визуальное отражение и распечатку каждой из двух частей листа кассовой книги («Вкладной лист кассовой книги» и «Отчет кассира»), которые по форме и содержанию должны воспроизводить форму и содержание кассовой книги в бумажной форме. Записи в кассовой книге осуществляются на основании соответствующей информации из кассовых документов. Записи в кассовой книге должны делаться до начала следующего рабочего дня (то есть с остатками на конец предыдущего дня), а также содержать все реквизиты, которые предусмотрены формой кассовой книги. Страницы кассовой книги должны нумероваться автоматически в порядке роста с начала года. В случае распечатки «Вкладного листа кассовой книги» в конце месяца должно автоматически распечатываться общее количество листов кассовой книги за этот месяц, а в случае распечатки в конце года — их общее количество за год. После распечатки «Вкладного листа кассовой книги» и «Отчета кассира» кассир обязан проверить правильность составления данных документов, подписать их и передать «Отчет кассира» вместе с соответствующими кассовыми документами в бухгалтерию под подпись во «Вкладном листе кассовой книги». «Вкладной лист кассовой книги» на протяжении года хранится кассиром отдельно за каждый месяц. По окончании календарного года (или по необходимости) «Вкладной лист кассовой книги» формируется в подшивки в хронологическом порядке. Общее количество листов за год заверяется подписями руководителя и главного бухгалтера предприятия — юридического лица, а подшивки формируются в книгу, которая скрепляется оттиском печати предприятия (юридического лица). По окончании календарного года кассовая книга на электронных носителях должна передаваться для хранения в соответствии с законодательством Украины.

Единая база налоговых знаний, сайт www.sts.gov.ua

Обязаны ли предприниматели вести кассовую книгу?Что гласит Закон

Все поступления и выдачу наличности в национальной валюте предприятия отражают в кассовой книге.

Обособленные подразделения предприятий, страховые агенты, брокеры, распространители лотерей, осуществляющие наличные расчеты с применением РРО или РК и ведением КУРО, но не проводящие операций по принятию (выдаче) наличности по кассовым ордерам, а также предприниматели кассовой книги не ведут.

П. 4.2 Положения №637

Что такое лимит кассы?Что гласит Закон

Лимит остатка наличности в кассе (далее — лимит кассы) — предельный размер суммы наличности, которая может оставаться в кассе во внерабочее время.

П. 1.2 Положения №637

А что на практике?

Лимит кассы устанавливается для предприятий, осуществляющих операции с наличностью в национальной валюте. В соответствии с абз. 2 п. 2.7 Положения №637, предпринимателям лимит кассы и сроки сдачи наличной выручки (наличности) не устанавливаются.

Как рассчитывается лимит кассы?Что гласит Закон

Установление лимита кассы проводится предприятиями самостоятельно на основании расчета установления лимита остатка наличности в кассе (приложение 8), который подписывается главным (старшим) бухгалтером и руководителем предприятия (или уполномоченным им лицом). В расчет принимается срок сдачи предприятием наличной выручки (наличности) для ее зачисления на счета в банках, определенный соответствующим договором банковского счета. Для каждого предприятия и его обособленного подразделения составляется отдельный расчет установления лимита остатка наличности в кассе.

Установленный лимит кассы утверждается внутренними приказами (распоряжениями) предприятия. Для обособленных подразделений лимит кассы устанавливается и доводится до их ведома соответствующими внутренними приказами (распоряжениями) предприятия — юридического лица.

Предприятия, начинающие свою деятельность, а также предприятия, деятельность которых была связана исключительно с безналичными расчетами и которые в соответствии с установленным законодательством Украины порядка получают право на осуществление дополнительного вида деятельности, предусматривающей осуществление наличных расчетов, на первые три месяца их работы лимит кассы устанавливают согласно прогнозным расчетам. Установленный с учетом прогнозных расчетов лимит кассы в двухнедельный срок по окончании первых трех месяцев их работы пересматривается по фактическим показателям деятельности в соответствии с требованиями настоящего Положения.

Лимит кассы предприятия устанавливают на основании расчета среднедневного поступления наличности в кассу или ее среднедневной выдачи из кассы, по решению руководителя предприятия или уполномоченного им лица.

П. 5.2 и 5.3 Положения №637

Нужно ли устанавливать лимит кассы обособленному подразделению?А что на практике?

Обособленному подразделению, ведущему кассовую книгу, головное предприятие должно установить лимит кассы и довести его до сведения соответствующими внутренними приказами (распоряжениями). На каждый филиал устанавливается отдельный расчет лимита остатка наличности в кассе, а также отдельный расчет для головного предприятия (п. 5.2 Положения №637). При проверках соблюдения предприятием лимита кассы контролирующие органы должны определить наличие самостоятельно установленного лимита кассы, соответствие его расчета с требованиями Положения №637 и уточнить по приказам, распоряжениям или другим предписывающим документам суммы самостоятельно установленных предприятием (юрлицом) лимитов касс для своих обособленных подразделений.

Сколько касс может быть на одном предприятии? Нужно ли отдельно вести ПКО и РКО для разных касс одного предприятия?А что на практике?

Сначала следует выяснить, может ли одно предприятие иметь несколько касс, и если это возможно, то должна ли в таком случае каждая отдельная касса обеспечиваться своей кассовой книгой или же она заводится одна на все кассы предприятия.

Согласно п. 4.1 Положения №637, предприятия для обеспечения наличных расчетов должны иметь кассу (помещение или место осуществления наличных расчетов, а также принятия, выдачи, хранения наличности, других ценностей, кассовых документов — п. 1.2 Положения №637), а все поступления наличности в национальной валюте отражать в кассовой книге (п. 4.2 Положения №637). Кассовые операции оформляют кассовыми ордерами (другими кассовыми документами, подтверждающими факт продажи (возврата) товара, оказания услуг, получения (возврата) наличности) (п. 3.1 Положения №637).

Согласно п. 2.6 Положения №637, вся наличность, поступающая в кассу, должна быть своевременно (в день ее получения) и в полном объеме оприходована. Оприходование наличности в кассах предприятий, проводящих расчеты с оформлением кассовых ордеров и ведением кассовой книги в соответствии с требованиями гл. 4 Положения №637, — это учет наличности в полной сумме ее фактического поступления в кассовой книге на основании ПКО. Поэтому если обособленное подразделение предприятия осуществляет наличные расчеты с оформлением ПКО и РКО, то такое обособленное подразделение должно вести и свою прошитую и пронумерованную кассовую книгу, заверенную головным предприятием. Если же обособленное подразделение осуществляет наличные расчеты с применением регистратора расчетных операций, ведет книгу учета расчетных операций и не использует операции принятия наличности за проданную продукцию (товары, работы, услуги) с оформлением ПКО, а также выдачу наличности на выплаты, связанные с оплатой труда, хознужды, другие операции с оформлением РКО и ведомостями, то такое обособленное подразделение кассовую книгу не ведет в соответствии с п. 4.2 Положения №637.

Можно сделать вывод: на предприятии может быть несколько касс. Если принятие и выдача наличности в них происходит с оформлением ПКО и РКО, каждая касса регистрирует «свои» кассовые документы в своих кассовых книгах.

Какие сроки сдачи наличной выручки?Что гласит Закон

Сроки сдачи предприятиями наличной выручки (наличности) для ее зачисления на счета в банках определяются предприятием и устанавливаются по согласованию с соответствующим банком (в котором открыт счет предприятия, на который зачисляются денежные средства) в соответствии со следующими требованиями:

а) для предприятий, которые расположены в населенных пунктах, где есть банки, — ежедневно (в день поступления наличной выручки (наличности) в их кассы);

б) для предприятий, в которых время окончания рабочего дня (смены), установленное правилами внутреннего трудового распорядка и графиками сменности в соответствии с законодательством Украины, не дает возможности обеспечить сдачу наличной выручки (наличности) в день ее поступления, — на следующий за днем поступления наличной выручки (наличности) в кассу день;

в) для предприятий, которые расположены в населенных пунктах, где нет банков, — не реже, чем один раз в пять рабочих дней.

Предприятия (юридические лица), осуществляющие страховую деятельность и деятельность по выпуску и проведению лотерей, устанавливают сроки сдачи наличной выручки (наличности) для страховых агентов и распространителей лотерей, действующих на основании заключенных договоров, с учетом специфики их функционирования (режима работы в вечерние часы, выходные и праздничные дни) и объемов сдаваемой выручки, но не реже чем один раз в пять рабочих дней .

Если предприятия работают в выходные и праздничные дни и не имеют возможности, из-за отсутствия соответствующей договоренности с банком на инкассацию, сдать полученную ими за эти дни наличную выручку (наличность), то она должна сдаваться предприятиями в банк в течение операционного времени наследующий рабочей день банка и предприятия.

Установленные согласно указанным требованиям сроки сдачи наличной выручки (наличности) предприятиями согласовываются с банком и определяются в договорах банковского счета между предприятиями и банками.

П. 5.1 Положения №637

Каков порядок выплат, связанных с оплатой труда, кассиром предприятия?Мнение контролирующих органов

В соответствии с п. 3.8 главы 3 Положения о ведении кассовых операций в национальной валюте в Украине, утвержденного постановлением Правления Национального банка Украины от 15.12.2004 №637, зарегистрированного в Министерстве юстиции Украины 13.01.2005 под №40/10320, с изменениями и дополнениями (далее — Положение), выплаты, связанные с оплатой труда, проводятся кассиром предприятия или по расходным кассовым ордерам на каждого получателя, или по расходным ведомостям.

На титульной странице расходной ведомости делается разрешительная надпись о выдаче наличности за подписями руководителя и главного бухгалтера или лиц, уполномоченных руководителем, с указанием сроков выдачи наличности и суммы (гривень — словами, копеек — цифрами).

В централизованных бухгалтериях, обслуживающих бюджетные учреждения, на итоговую сумму наличности, выданной для выплат, связанных с оплатой труда, составляется один расходный кассовый ордер, дата и номер которого проставляются на каждой расходной ведомости.

Одноразовые выдачи наличности на выплаты, связанные с оплатой труда, отдельным лицам проводятся, как правило, по расходным кассовым ордерам.

Согласно п. 4.8 главы 4 Положения кассир в соответствии с законодательством Украины несет полную материальную ответственность за сохранность всех принятых им ценностей. Кассиру запрещается передоверять выполнение порученной ему работы другим лицам.

Единая база налоговых знаний, сайт www.sts.gov.ua

Каков срок хранения в кассе предприятия наличности, полученной в банке для выплат заработной платы?Что гласит Закон

Предприятия имеют право хранить в своей кассе наличность, полученную в банке для выплат, относящихся к фонду оплаты труда, а также пенсий, стипендий, дивидендов (дохода), сверх установленного лимита кассы в течение трех рабочих дней. включая день получения наличности в банке. Для проведения этих выплат работникам отдаленных обособленных подразделений предприятий железнодорожного транспорта и морских портов наличность может храниться в их кассах сверх установленного лимита кассы в течение пяти рабочих дней, включая день получения наличности в банке. Наличность, которая получена в банке на другие выплаты, должна выдаваться предприятием своим работникам в тот же день. Суммы наличности, полученные в банке и не использованные по назначению в течение установленных выше сроков, возвращаются предприятием в банк не позже следующего рабочего дня банка или могут оставаться в его кассе (в пределах установленного лимита).

Предприятие имеет право хранить в кассе наличность для выплат, относящихся к фонду оплаты труда и осуществляемых за счет выручки, сверх установленного ему лимита кассы в течение трех рабочих дней со дня наступления сроков данных выплат в сумме, которая указана в переданных в кассу ведомостях на выплату денег (далее — расходная ведомость) (приложение 1 к Положению №637).

П. 2.10 Положения №637

Что такое депонированная заработная плата?Что гласит Закон

Депонированная заработная плата — наличные средства, которые получены предприятиями (предпринимателями) для выплат, связанных с оплатой труда, и не выплаченные в установленный срок отдельным физическим лицам.

П. 1.2 Положения №637

Как выплатить работнику ранее депонированную заработную плату?А что на практике?

К заработной плате относятся как те выплаты, которые включаются в фонд оплаты труда, так и те, которые в него не входят, например, суммы больничных и т. п. (перечни таких выплат приведены в разделах 2 и 3 Инструкции №5 1 ).

1 Инструкция по статистике заработной платы, утвержденная приказом Госкомстата от 13.01.2004 г. №5.

Предприятие самостоятельно устанавливает срок выплаты зарплаты своим работникам. А вот сроки, по окончании которых заработная плата должна быть депонирована, установлены п. 2.10 Положения №637:

1) по выплатам, относящимся к фонду оплаты труда, — в течение 3 рабочих дней со дня получения денег в банке (включая день их получения) или со дня наступления срока выплаты, если зарплата выплачивается за счет выручки;

2) по выплатам, которые в фонд оплаты труда не включаются, — на протяжении дня получения наличности у банка или дня выплаты, если она осуществляется за счет выручки.

В дальнейшем выплатить работнику ранее депонированную заработную плату можно как за счет денежных средств, полученных на такие цели в банке, так и за счет наличной выручки, поступившей в кассу предприятия.

Могут ли обязанности кассира быть возложены на заместителя главного бухгалтера с заключением договора о материальной ответственности?А что на практике?

Согласно разделу I Перечня №447 1. договоры о полной материальной ответственности могут заключаться, в частности, со старшими кассирами, кассирами и другими работниками, исполняющими обязанности кассиров.

1 Постановление Госкомтруда СССР от 28.12.77 г. №447/24

Как разъяснило Министерство труда и социальной политики Украины в письме от 15.10.2007 г. №250/06/186-07, поскольку трудовой договор — свободное соглашение между работником и работодателем, в случае временного отсутствия определенного работника на период его отсутствия выполнение его должностных обязанностей можно соответствующим приказом возложить на другого работника (в порядке временного замещения).

Поэтому если на предприятии нет должности кассира (не предусмотрена штатным расписанием), в соответствии с п. 4.8 Положения №637 его обязанности могут возлагаться на бухгалтера или другого работника, с которым заключается договор о полной материальной ответственности. Это особенно актуально, если на предприятии небольшой штат бухгалтеров.

По мнению Минтруда, изложенному в вышеупомянутом письме, обязанности кассира могут возлагаться соответствующим приказом даже и на главного бухгалтера — и в этом случае с ним также заключают договор о полной материальной ответственности.

Следовательно, возложение обязанностей кассира на заместителя главного бухгалтера или другого бухгалтера, с заключением договора о материальной ответственности, законодательством Украины не запрещается.