Рейтинг: 4.7/5.0 (1886 проголосовавших)

Рейтинг: 4.7/5.0 (1886 проголосовавших)Категория: Бланки/Образцы

Спросите у юриста-консультанта прямо сейчас!

ЗАО «___________________»,

Адрес: _________________________

От _______________________,

Адрес: _________________________

Я, _________________, являюсь клиентом ЗАО «______________».

Обманным путем мне были вручены кредитные карты банка: __________, ___________, _____________.

Данные карты я не активировала, однако, несмотря на это банком были незаконно проведены следующие операции: начислены проценты за перевыпуск карт, осуществлено формирование ссудной задолженности, а так же производилось списание комиссии за участие в программе банка по организации страхования клиентов.

Статьей 16 (п. 1) Закона РФ "О защите прав потребителей" установлено, что условия договора, ущемляющие права потребителя по сравнению с правилами, установленными законами или иными правовыми актами Российской Федерации в области защиты прав потребителей, признаются недействительными.

Так, в силу ст. 168 ГК РФ сделка, не соответствующая требованиям закона или иных правовых актов, ничтожна, если закон не устанавливает, что такая сделка оспорима, или не предусматривает иных последствий нарушения.

В соответствии с п. 1 ст. 819 ГК РФ по кредитному договору банк или иная кредитная организация обязуется предоставить денежные средства (кредит) заемщику в размере и на условиях, предусмотренных договором, а заемщик обязуется возвратить полученную денежную сумму и уплатить на нее проценты. Согласно ч. 1 ст. 29 Федерального закона от 02 декабря 1990 года N 395-1 "О банках и банковской деятельности" процентные ставки по кредитам, вкладам (депозитам) и комиссионное вознаграждение по операциям устанавливаются кредитной организацией по соглашению с клиентами, если иное не предусмотрено федеральным законом.

К банковским операциям ст. 5 названного Федерального закона, в том числе, отнесено открытие и ведение банковских счетов физических и юридических лиц.

При этом по договору банковского счета банк обязуется принимать и зачислять поступающие на счет, открытый клиенту (владельцу счета), денежные средства, выполнять распоряжения клиента о перечислении и выдаче соответствующих сумм со счета и проведении других операций по счету.

Из Положения "О правилах ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации" (утвержденного Банком России 26 марта 2007 года N 302-П) следует, что условием предоставления и погашения кредита (кредиторская обязанность банка) являются открытие и ведение банком ссудного счета.

Ссудные счета представляют собой счета, используемые для отражения в балансе банка образования и погашения ссудной задолженности, то есть операций по предоставлению заемщикам и возврату ими денежных средств (кредитов) в соответствии с заключенными кредитными договорами.

Таким образом, ссудный счет не является банковским счетом физического лица, то есть банковской операцией, в том смысле, который следует из ч. 1 ст. 29 Федерального закона "О банках и банковской деятельности", в связи с чем, действия банка по открытию и ведению ссудного счета не являются банковской услугой, оказываемой заемщику, а являются обязанностью банка, носящей публично-правовой характер.

Нормами Гражданского кодекса Российской Федерации, Федерального закона "О банках и банковской деятельности", иных нормативных правовых актов возможность взимания такого вида комиссии как самостоятельного платежа с заемщика не предусмотрена, в связи с чем, условия кредитного договора, предусматривающие уплату комиссии за ведение ссудного счета, являются ничтожными.

На основании изложенного,

прошу:

Расторгнуть договоры, заключенные между мной и ЗАО «_________________»: №_________, № _________, №__________, __________, № _________, ____________.

«___» _____________ г. ____________________

Советы офисному сотруднику:

Заявитель является клиентом банка. Обманным путем заявителю были вручены кредитные карты. Данные карты заявитель не активировала, однако, несмотря на это банком были незаконно проведены следующие операции: начислены проценты за перевыпуск карт, осуществлено формирование ссудной задолженности, а так же производилось списание комиссии за участие в программе банка по организации страхования клиентов. Заявитель просит расторгнуть заключенные договоры с банком.

ЗАО «___________________»,

Адрес: _________________________

От _______________________,

Адрес: _________________________

Я, _________________, являюсь клиентом ЗАО «______________».

Обманным путем мне были вручены кредитные карты банка: __________, ___________, _____________.

Данные карты я не активировала, однако, несмотря на это банком были незаконно проведены следующие операции: начислены проценты за перевыпуск карт, осуществлено формирование ссудной задолженности, а так же производилось списание комиссии за участие в программе банка по организации страхования клиентов.

Статьей 16 (п. 1) Закона РФ "О защите прав потребителей" установлено, что условия договора, ущемляющие права потребителя по сравнению с правилами, установленными законами или иными правовыми актами Российской Федерации в области защиты прав потребителей, признаются недействительными.

Так, в силу ст. 168 ГК РФ сделка, не соответствующая требованиям закона или иных правовых актов, ничтожна, если закон не устанавливает, что такая сделка оспорима, или не предусматривает иных последствий нарушения.

В соответствии с п. 1 ст. 819 ГК РФ по кредитному договору банк или иная кредитная организация обязуется предоставить денежные средства (кредит) заемщику в размере и на условиях, предусмотренных договором, а заемщик обязуется возвратить полученную денежную сумму и уплатить на нее проценты. Согласно ч. 1 ст. 29 Федерального закона от 02 декабря 1990 года N 395-1 "О банках и банковской деятельности" процентные ставки по кредитам, вкладам (депозитам) и комиссионное вознаграждение по операциям устанавливаются кредитной организацией по соглашению с клиентами, если иное не предусмотрено федеральным законом.

К банковским операциям ст. 5 названного Федерального закона, в том числе, отнесено открытие и ведение банковских счетов физических и юридических лиц.

При этом по договору банковского счета банк обязуется принимать и зачислять поступающие на счет, открытый клиенту (владельцу счета), денежные средства, выполнять распоряжения клиента о перечислении и выдаче соответствующих сумм со счета и проведении других операций по счету.

Из Положения "О правилах ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации" (утвержденного Банком России 26 марта 2007 года N 302-П) следует, что условием предоставления и погашения кредита (кредиторская обязанность банка) являются открытие и ведение банком ссудного счета.

Ссудные счета представляют собой счета, используемые для отражения в балансе банка образования и погашения ссудной задолженности, то есть операций по предоставлению заемщикам и возврату ими денежных средств (кредитов) в соответствии с заключенными кредитными договорами.

Таким образом, ссудный счет не является банковским счетом физического лица, то есть банковской операцией, в том смысле, который следует из ч. 1 ст. 29 Федерального закона "О банках и банковской деятельности", в связи с чем, действия банка по открытию и ведению ссудного счета не являются банковской услугой, оказываемой заемщику, а являются обязанностью банка, носящей публично-правовой характер.

Нормами Гражданского кодекса Российской Федерации, Федерального закона "О банках и банковской деятельности", иных нормативных правовых актов возможность взимания такого вида комиссии как самостоятельного платежа с заемщика не предусмотрена, в связи с чем, условия кредитного договора, предусматривающие уплату комиссии за ведение ссудного счета, являются ничтожными.

На основании изложенного,

прошу:

Расторгнуть договоры, заключенные между мной и ЗАО «_________________»: №_________, № _________, №__________, __________, № _________, ____________.

«___» _____________ г. ____________________

Заявитель является клиентом банка. Обманным путем заявителю были вручены кредитные карты. Данные карты заявитель не активировала, однако, несмотря на это банком были незаконно проведены следующие операции: начислены проценты за перевыпуск карт, осуществлено формирование ссудной задолженности, а так же производилось списание комиссии за участие в программе банка по организации страхования клиентов. Заявитель просит расторгнуть заключенные договоры с банком.

ЗАО «___________________»,

Адрес: _________________________

От _______________________,

Адрес: _________________________

Я, _________________, являюсь клиентом ЗАО «______________».

Обманным путем мне были вручены кредитные карты банка: __________, ___________, _____________.

Данные карты я не активировала, однако, несмотря на это банком были незаконно проведены следующие операции: начислены проценты за перевыпуск карт, осуществлено формирование ссудной задолженности, а так же производилось списание комиссии за участие в программе банка по организации страхования клиентов.

Статьей 16 (п. 1) Закона РФ "О защите прав потребителей" установлено, что условия договора, ущемляющие права потребителя по сравнению с правилами, установленными законами или иными правовыми актами Российской Федерации в области защиты прав потребителей, признаются недействительными.

Так, в силу ст. 168 ГК РФ сделка, не соответствующая требованиям закона или иных правовых актов, ничтожна, если закон не устанавливает, что такая сделка оспорима, или не предусматривает иных последствий нарушения.

В соответствии с п. 1 ст. 819 ГК РФ по кредитному договору банк или иная кредитная организация обязуется предоставить денежные средства (кредит) заемщику в размере и на условиях, предусмотренных договором, а заемщик обязуется возвратить полученную денежную сумму и уплатить на нее проценты. Согласно ч. 1 ст. 29 Федерального закона от 02 декабря 1990 года N 395-1 "О банках и банковской деятельности" процентные ставки по кредитам, вкладам (депозитам) и комиссионное вознаграждение по операциям устанавливаются кредитной организацией по соглашению с клиентами, если иное не предусмотрено федеральным законом.

К банковским операциям ст. 5 названного Федерального закона, в том числе, отнесено открытие и ведение банковских счетов физических и юридических лиц.

При этом по договору банковского счета банк обязуется принимать и зачислять поступающие на счет, открытый клиенту (владельцу счета), денежные средства, выполнять распоряжения клиента о перечислении и выдаче соответствующих сумм со счета и проведении других операций по счету.

Из Положения "О правилах ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации" (утвержденного Банком России 26 марта 2007 года N 302-П) следует, что условием предоставления и погашения кредита (кредиторская обязанность банка) являются открытие и ведение банком ссудного счета.

Ссудные счета представляют собой счета, используемые для отражения в балансе банка образования и погашения ссудной задолженности, то есть операций по предоставлению заемщикам и возврату ими денежных средств (кредитов) в соответствии с заключенными кредитными договорами.

Таким образом, ссудный счет не является банковским счетом физического лица, то есть банковской операцией, в том смысле, который следует из ч. 1 ст. 29 Федерального закона "О банках и банковской деятельности", в связи с чем, действия банка по открытию и ведению ссудного счета не являются банковской услугой, оказываемой заемщику, а являются обязанностью банка, носящей публично-правовой характер.

Нормами Гражданского кодекса Российской Федерации, Федерального закона "О банках и банковской деятельности", иных нормативных правовых актов возможность взимания такого вида комиссии как самостоятельного платежа с заемщика не предусмотрена, в связи с чем, условия кредитного договора, предусматривающие уплату комиссии за ведение ссудного счета, являются ничтожными.

На основании изложенного,

прошу:

Расторгнуть договоры, заключенные между мной и ЗАО «_________________»: №_________, № _________, №__________, __________, № _________, ____________.

«___» _____________ г. ____________________

КАК РЕШИТЬ ЮРИДИЧЕСКУЮ ПРОБЛЕМУ ЗА 3 ШАГАЗаполните форму обратной связи. По возможности подробно простыми словами опишите ваш вопрос. Для письменного ответа укажите обратный адрес вашей электронной почты.

В течении дня юрист ответит вам на почту с разъяснением ситуации и рекомендациями что делать дальше. В окончательных рекомендациях юрист сообщит вам какие документы нужно составить и их получателей.

После получения от нашего юриста списка необходимых документов зайдите на наш бесплатный архив юридических документов и найдите вам нужный. Вставьте персональные данные, почтовые реквизиты, адрес получателя и отправляйте по назначению.

Заявитель является клиентом банка. Обманным путем заявителю были вручены кредитные карты. Данные карты заявитель не активировала, однако, несмотря на это банком были незаконно проведены следующие операции: начислены проценты за перевыпуск карт, осуществлено формирование ссудной задолженности, а так же производилось списание комиссии за участие в программе банка по организации страхования клиентов. Заявитель просит расторгнуть заключенные договоры с банком.

ЗАО «___________________»,

Адрес: _________________________

От _______________________,

Адрес: _________________________

Я, _________________, являюсь клиентом ЗАО «______________».

Обманным путем мне были вручены кредитные карты банка: __________, ___________, _____________.

Данные карты я не активировала, однако, несмотря на это банком были незаконно проведены следующие операции: начислены проценты за перевыпуск карт, осуществлено формирование ссудной задолженности, а так же производилось списание комиссии за участие в программе банка по организации страхования клиентов.

Статьей 16 (п. 1) Закона РФ «О защите прав потребителей» установлено, что условия договора, ущемляющие права потребителя по сравнению с правилами, установленными законами или иными правовыми актами Российской Федерации в области защиты прав потребителей, признаются недействительными.

Так, в силу ст. 168 ГК РФ сделка, не соответствующая требованиям закона или иных правовых актов, ничтожна, если закон не устанавливает, что такая сделка оспорима, или не предусматривает иных последствий нарушения.

В соответствии с п. 1 ст. 819 ГК РФ по кредитному договору банк или иная кредитная организация обязуется предоставить денежные средства (кредит) заемщику в размере и на условиях, предусмотренных договором, а заемщик обязуется возвратить полученную денежную сумму и уплатить на нее проценты. Согласно ч. 1 ст. 29 Федерального закона от 02 декабря 1990 года N 395-1 «О банках и банковской деятельности» процентные ставки по кредитам, вкладам (депозитам) и комиссионное вознаграждение по операциям устанавливаются кредитной организацией по соглашению с клиентами, если иное не предусмотрено федеральным законом.

К банковским операциям ст. 5 названного Федерального закона, в том числе, отнесено открытие и ведение банковских счетов физических и юридических лиц.

При этом по договору банковского счета банк обязуется принимать и зачислять поступающие на счет, открытый клиенту (владельцу счета), денежные средства, выполнять распоряжения клиента о перечислении и выдаче соответствующих сумм со счета и проведении других операций по счету.

Из Положения «О правилах ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации» (утвержденного Банком России 26 марта 2007 года N 302-П) следует, что условием предоставления и погашения кредита (кредиторская обязанность банка) являются открытие и ведение банком ссудного счета.

Ссудные счета представляют собой счета, используемые для отражения в балансе банка образования и погашения ссудной задолженности, то есть операций по предоставлению заемщикам и возврату ими денежных средств (кредитов) в соответствии с заключенными кредитными договорами.

Таким образом, ссудный счет не является банковским счетом физического лица, то есть банковской операцией, в том смысле, который следует из ч. 1 ст. 29 Федерального закона «О банках и банковской деятельности», в связи с чем, действия банка по открытию и ведению ссудного счета не являются банковской услугой, оказываемой заемщику, а являются обязанностью банка, носящей публично-правовой характер.

Нормами Гражданского кодекса Российской Федерации, Федерального закона «О банках и банковской деятельности», иных нормативных правовых актов возможность взимания такого вида комиссии как самостоятельного платежа с заемщика не предусмотрена, в связи с чем, условия кредитного договора, предусматривающие уплату комиссии за ведение ссудного счета, являются ничтожными.

На основании изложенного,

прошу:

Расторгнуть договоры, заключенные между мной и ЗАО «_________________»: №_________, № _________, №__________, __________, № _________, ____________.

«___» _____________ г. ____________________

Многим из нас приходилось принимать поспешные и необдуманные решения. Можно сделать ошибку и в финансовой сфере: кредитный договор оформлен, а заемщик уже успел передумать. Его не устраивает процентная ставка, страховка и т.д. или клиент видит, что сможет обойтись без займа. В таком случае может казаться, что сделанного не вернуть — расторжение кредитного договора с банком невозможно. Но, оказывается, есть выход даже в такой ситуации.

Хотя можно повернуть вспять кредитное решение, сама процедура не всегда будет простой. Процедура отказа от договора по кредиту регулируется Гражданским кодексом.

Расторжение кредитного договора заемщиком можно при возникновении следующих обстоятельств:

Если клиент еще не взял деньги. Это сама простая ситуация. Договор еще не вступил в свою «полную силу». Расторжение договора происходит почти автоматически – необходимо только подать заявление. Обосновывать отказ в таком случае не нужно, а любые санкции со стороны банка являются незаконными. На подобных бланках можно увидеть образец документации, которая оформляется в этом случае.

По обоюдному соглашению сторон. Если банк соглашается «отпустить» заемщика, то подается заявление о расторжении кредитного договора, на основании которого составляется соглашение. В нем прописываются размер долга, условия его погашения и другие нюансы. В приложении можно увидеть, как выглядят такие документы. Особенно важно грамотно составить заявление на прекращение сотрудничества.

Если банк не соглашается на расторжение, то можно подать исковое заявление в суд и приложить квитанцию об оплате госпошлины. Форма бланков – ниже. Обращение в судебные органы получит дальнейшее продвижение при условии, что соблюдена официальная часть обращения в банк. Т.е. первым делом следует обратиться в главный офис банка и получить отказ на добровольное расторжение кредитного договора или отсутствие подобного в течение месяца после момента обращения в офис банка с просьбой добровольно разорвать кредитный договор. Образец необходимых документов можно увидеть, пройдя по ссылке. Если решение о расторжении кредитного договора принимается в пользу клиента, договор аннулируется. Но инициатор процесса должен оплатить все расходы, которые возникают в процессе подачи искового заявления о прекращении кредитных обязательств.

Но для такого обращения в суд должны быть серьезные основания. При подаче заявления следует приложить определенный перечень документов, подтверждающих требования и претензии клиента к банковскому учреждению.

Судебная практика признает следующие основания для расторжения кредитного соглашения:

Существенные отступления от условий, прописанных в договоре, со стороны кредитора или заемщика. Расторжение кредитного обязательства неминуемо.

Заемщик утратил предмет залога (квартиру, машину) из-за форс-мажорных обстоятельств.

Деньги использовались не по назначению (например, брали на покупку машины, а оплатили заграничную поездку).

Платежи по кредиту были больше или меньше суммы, прописанной в соглашении.

Одностороннее прекращение и порядок расторжения договораДля того, чтобы убедить банк закрыть кредитный договор после того, как заемщик взял деньги, необходимо иметь серьезные доказательства нарушений с его стороны. В этом случае клиент может решиться на расторжение кредитного договора с банком в односторонней инициативе.

Чаще всего проблемы возникают с клиентом, и банк тоже имеет право разорвать договор в одностороннем порядке. В такой ситуации права сторон всегда регулирует текст документа, составленный при заключении кредитного соглашения, который предусматривает все спорные ситуации и регулирует ключевые моменты при сотрудничестве клиентов с кредитными учреждениями.

Досрочное расторжение договора в подобном случае не освобождает от возврата долга (если он есть) и других затрат, понесенных в связи с получением и обслуживанием займа. Документ кредитного договора может содержать в себе упоминание о штрафах и санкциях, предусмотренных в случае одностороннего расторжения обязательств.

Отношения с кредитным учреждением могут прекратиться, если кредит погашен досрочно. Досрочное расторжение кредитного договора в этом случае основывается на факте выплаты клиентом тела кредита и отсутствия задолженностей по всем иным платежам. Кажется, что такой вариант является очень выгодным для клиента банка и достаточно только подать заявление, но это не так. Даже при погашении всей суммы кредита, для закрытия кредитного соглашения необходимо выплатить сумму, равную процентам по кредиту. Это считается неустойкой, вызванной расторжением кредитного обязательства.

В очень редких случаях банк может потребовать преждевременной выплаты тела займа и процентов. Расторжение соглашения в таких случаях вызывают сомнения в платежеспособности клиента со стороны банка. Процесс начинается с заявления. Просьба может быть удовлетворена в одностороннем порядке, что не освобождает заемщика от выполнения условий соглашения.

Как видим, договор о заключении кредита не является абсолютно неизменным, а может быть расторгнуть при соблюдении определенных правовых предписаний.

Согласно ст. ст. 488, 489 Гражданского кодекса РФ договором купли-продажи может быть предусмотрена оплата товара через определенное время после его передачи покупателю (купля-продажа товаров в кредит). Договором о продаже товара в кредит, также может быть предусмотрена оплата товара в рассрочку.

Согласно ст. ст. 488, 489 Гражданского кодекса РФ договором купли-продажи может быть предусмотрена оплата товара через определенное время после его передачи покупателю (купля-продажа товаров в кредит). Договором о продаже товара в кредит, также может быть предусмотрена оплата товара в рассрочку.

В последнее время наиболее часто встречающейся формой приобретения товаров в кредит является приобретение товара в кредит с одновременной рассрочкой платежа.

Широкое распространение получило «экспресс кредитование» населения при продаже товаров. Объем товаров, приобретаемых в кредит и, следовательно, объем вопросов, возникающих в связи с продажей некачественных товаров в кредит, достаточно велик. В случае с «экспресс-кредитованием» денежные средства на покупку товара предоставляется не непосредственным продавцом товара, а специализированной организацией – банком.

Здесь и возникают основные трудности, так как в такой схеме купли-продажи товаров участвуют 3 стороны.

Вопросы, касающиеся расчетов с потребителями в случае приобретения ими товаров ненадлежащего качества, проданного в кредит, регламентируются п. 5 ст. 24 Закона РФ от 07.02.1992 № 2300-1 «О защите прав потребителей» (далее Закон). Так, в случае возврата товара ненадлежащего качества, проданного в кредит, потребителю возвращается уплаченная за товар денежная сумма в размере погашенного ко дню возврата указанного товара кредита, а также возмещается плата за предоставление кредита.

Данное положение полностью согласуется с нормами статей 13 и 18 Закона, где установлена ответственность продавца в случае продажи потребителю товара ненадлежащего качества в форме обязанности по возмещению потребителю всех убытков, возникших у него в связи с продажей такого товара.

В данном случае, убытками потребителя будут проценты которые он заплатил продавцу, либо банку (в зависимости от того кто предоставляет кредит на покупку товара), однако сюда не включаются штрафные санкции которые потребитель уплачивал в связи с нарушением кредитного договора.

Основной проблемой, с которой сталкиваются потребители, является то, что согласно формулировке п. 5 ст. 24 Закона потребитель может требовать сумму, уплаченную им на момент возврата товара, а зачастую товар выходит из строя до момента полного погашения кредита.

В случае если кредит на товар предоставляет продавец, то проблем особых не возникает – можно требовать расторжения договора купли продажи товара в кредит – и потребителю возвращается сумма, уплаченная им на момент возврата товара продавцу, договор расторгается, а обязательства по оплате некачественного товара прекращаются.

Если же кредит на товар предоставляется третьим лицом – Банком – то возникает ряд проблем.

Как уже было сказано, продавец обязан вернуть лишь те суммы, которые потребитель уплатил на момент возврата товара.

Однако в этом случае Банки не расторгают кредитный договор и потребитель оказывается в положении когда он не имея приобретенного товара на руках несет обязательства по погашению кредита, так как в большинстве случаев даже не ставит в известность Банк о расторжении договора купли-продажи.

Как быть в этом случае?При расторжении договора купли-продажи с продавцом можно на основании ст. 451 Гражданского кодекса РФ требовать от Банка расторжения кредитного договора в связи с существенным изменением обстоятельств, из которых стороны исходили при заключении договора (Так как при заключении договора с Банком потребитель исходит из того, что сможет пользоваться приобретаемым товаром).

То есть нужно обратиться с письменным заявлением в Банк для расторжения кредитного договора.

В случае отказа Банка в добровольном удовлетворении заявленного требования необходимо обращаться в суд с исковым заявлением о расторжении кредитного договора. В этом случае уже суд будет определять правовые последствие расторжения договора с Банком и распределять те или иные расходы между сторонами.

В случае если Банк в досудебном порядке расторгнет кредитный договор необходимо потребовать официальных подтверждении от Банка, о том, что обязательства потребителя перед ним прекращены.

Согласно ст. 13 Закона о защите прав потребителей за нарушение прав потребителя продавец несет ответственность в форме обязанности по возмещению убытков причиненных потребителю нарушением его прав в полном объеме.

В случае если Банк отказывает в расторжении кредитного договора потребителю можно поступить следующим образом – продолжать оплачивать кредит и по итогам определенных периодов предъявлять продавцу требования о возврате сумм уплаченных Банку.

Данные суммы как раз и будут убытками потребителя, которые он понес в результате приобретения некачественного товара т.е. в результате нарушения его прав на качественный товар.

Здесь важно обратить особое внимание на следующее - Не получив от Банка официальной информации о прекращении кредитного обязательства ни в коем случае нельзя в одностороннем порядке прекращать оплачивать кредит, так как это может повлечь начисление штрафов и дополнительных процентов на потребителя, а также испортить кредитную историю.

Пример – потребитель приобрел в товар в кредит через Банк – практически сразу же вернул товар обратно, но кредитный договор с Банком не расторг. При сдаче товара он заполнил заявление в магазине об отказе от товара и о перечислении стоимости товара на его счет в Банке.

Магазин перечисли стоимость товара на счет, открытый потребителю банком, с которого ежемесячно Банк производил списание денежных средств в счет погашения кредита. Потребитель никаким образом не поставил Банк в известность о том, что отказался от товара, рассчитывая на то, что продавец поставит банк в известность о расторжении договора купли продажи и урегулирует все вопросы по кредиты самостоятельно.

Поскольку конечная сумма, которую потребитель должен уплатить банку, превышает стоимость товара, то через определенное время, когда денежных средств на счете стало недостаточно для погашения очередного платежа по кредиту, Банк выставил потребителю требование об уплате платежа и процентов за просрочку исполнения обязательства. Потребитель никак не отреагировал на сообщение Банка о задолженности, так как подумал, что произошла ошибка. В итоге Банк выставил окончательное требование потребителю о погашении всей оставшейся суммы задолженности, процентов за использование кредита, штрафов за просрочку очередного платежа.

Такие случаи в последнее время нередки. И если потребитель не поставил Банк в известность о расторжении договора купли-продажи и не потребовал его расторжения, то помочь в данной ситуации практически невозможно.

В подобных ситуациях потребителям необходимо быть предельно внимательными - все документы, которые оформляются при приобретении товара и при его возврате необходимо составлять в 2х экземплярах. Если у покупателя возникают какие-либо вопросы, ему не стоит полагаться на слова и заверения продавцов, либо представителей банков, а требовать изложения банком официальной позиции по тем или иным вопросам в письменном виде.

Перед подачей заявления нужно ознакомиться с законодательной базой отказа от выплаты банковского займа.

Статья 450 Гражданского кодекса Российской Федерации предусматривает возможность расторжения договора либо по обоюдному согласию, либо в одностороннем порядке. Но этого нельзя сделать только по желанию кого-то одного. В одностороннем порядке договор расторгается только через суд. Но для обращения в суд нужны соответствующие основания. Таким основанием может выступить невыполнение банком условий кредитного договора. Только, как правило, условия не выполняет именно заемщик, и банк обращается в суд.

В каком случае клиент может обратиться в суд с требованием расторгнуть кредитный договор? В случае нарушений со стороны банка. Например, это могут быть незаконные комиссии, которые налагает финансовое учреждение на клиента. Кроме того, банк может односторонне изменить процентную ставку, а это является противозаконным.

Иногда финансовое учреждение может самовольно списывать деньги со счетов клиента (если у него таковых несколько). Это приводит к тому, что у заемщика образовывается задолженность, хотя на самом деле он исправно платит. Поэтому клиент имеет возможность подать в суд. Но перед судебным заявлением стоит обязательно ознакомиться с кредитным договором. Возможно, что в нем были прописаны эти условия, и клиент своей подписью согласился с ними.

Претензия в банк о расторжении кредитного договора имеет определенную форму. В заявлении должно быть указана причина расторжения (невыполнение определенных условий договора банком). Кроме того, претензия должна иметь срок, в ходе которого банк может исправить ситуацию. Предельный срок согласно законодательству – 30 дней.

Другие статьи в этой категории:Имеет ли право банк передать долг коллекторам

Навигация

В общество защиты прав потребителей Санкт-Петербурга «Потребительский Альянс» всё чаще обращаются с проблемой приобретения в кредит израильской косметики Дешели или Ламерель. Схема продажи косметики во всех случаях обращений практически идентична – девушек/женщин настойчиво приглашают на бесплатную косметическую спа-процедуру, в ходе которой, при помощи использования различных технологий продаж, в том числе психологических, навязывают заключение кредитного договора.

Обычно решающую роль играет то, что стоимость косметики озвучивается из расчета ежемесячного платежа, например 2000 рублей в месяц и уже не кажется такой большой. На самом деле, при заключении договора, клиентки такой спа-процедуры не отдают себе отчет в том, какую сумму им придется в итоге заплатить банку с учетом процентов за предоставление кредита. Многие вообще до конца не понимают, что подписанием документов берут кредит в банке, поскольку все это преподносится как рассрочка.

Со слов большинства пострадавших женщин – все происходит «как в тумане» и сознание возвращается уже после того как кредитный договор подписан, а злосчастный чемоданчик с косметикой Дешели уже в руке.

Тогда то и возникает вопрос – как вернуть дешели и отказаться от кредита. Можно ли это сделать в принципе и какая должна быть последовательность действий? Именно об этом мы и расскажем сегодня в этой статье.

Если вы сейчас читаете эту статью и задаетесь вопросом, как вернуть дешели, то очень важно прочитать и запомнить то, что написано ниже.

Здесь сразу следует вспомнить одно из первых обращений к нам в общество пострадавшей от Дешели. Это было больше года назад, но нашим юристам запомнилось больше всего. Девушка вообще не собиралась ни на какую спа процедуру в тот день и просто ехала на встречу с подругой. Забегая вперед, стоит сказать, что девушке недавно исполнилось всего 22 года и ни о каких проблемах с кожей она до этого момента не думала, но посетив салон Дешели кое-что узнала. Чтобы избавиться от кредита и вернуть свои деньги нужно позвонить нашим юристам и получить совет как это сделать. Во время процедуры девушке настойчиво дали понять, что у нее с кожей ужасные проблемы, и она плохо выглядит. А на процедуру девушка попала, потому что к ней прямо на улице подошла сотрудница Дешели и заманила в офис.

Чаще всего нам на электронную почту приходят обращения, не отличающиеся по своему содержанию и по сути своей содержат всего один вопрос: как мне вернуть косметику дешели?

Вернуть кейс с косметикой дешели – это реально. Главное – это совершить правильные действия в нужной последовательности, в том числе составить и вручить в офис Дешели юридически грамотную претензию.

Те женщины, которые попались на развод Дешели и с нашей помощью вернули чемодан Дешели и избавились от кредита, рекомендуют для начала обратиться за консультацией к юристу общества защиты прав потребителей. Юрист, изучив документы на бесплатной консультации, скажет какие действия в вашей ситуации правильно совершить и поможет все правильно сделать без проблем.

Итак, вы осознали, что стали жертвой развода Дешели. Договор купли-продажи подписан, заявка на предоставление кредита в банк направлена, а на руках у вас злосчастный чемоданчик с косметикой, от которого так хочется поскорее избавиться и забыть все это как страшный сон. Если ничего не сделать – то впереди печальная перспектива выплачивать кабальный кредит банку за косметику, которая вам не нужна и не приносит радости.

Возврат дешели с помощью наших юристов занимает по времени 1-2 дня, начиная с вашего звонка в общество потребителей. При желании, юристы совершат все необходимые действия по возврату косметики Дешели самостоятельно, без вашего участия. Тем более что обычно, когда люди приходят в офис Дешели с требованием возврата косметики дешели, то сталкиваются с сопротивлением сотрудников Дешели, которые не спешат возвращать деньги и всячески пытаются вам внушить что вы в данном случае не имеете никаких прав и не можете по закону вернуть косметику Дешели продавцу.

Часто женщинам приходится сталкиваться даже с угрозами в свой адрес, сотрудники Дешели угрожают, что сами обратятся в суд против покупателя. Если с вами будет присутствовать юрист, четко знающий те правовые основания, по которым нужно возвращать деньги за косметику, а также все возможные уловки сотрудников Дешели – получить желаемый результат будет намного проще.

После подачи иска в суд Дешелюги возвращают деньги в банк и расторгают кредитный договор, что бы не платить штрафы и неустойки.

После чего мы отказываемся от требований в суде и дело закрывается. Вот несколько примеров.

Вот один из реальных случаев возврата косметики дешели, которым занимались наши юристы. Пострадавшая женщина (по понятным причинам не называем её имя) обратилась к нам с таким вопросом:

«Купила в кредит косметику фирмы Дешели, начала пользоваться. Когда заключали договор очень торопилась на приём к врачу и прочитать его не успела. Только дома разобралась, что банковский процент баснословный. 33% процента переплачивать за косметику я не могу. Даже без переплаты стоимость товара для меня очень велика. Никакого результата после применения данной косметики не наблюдаю, даже стало хуже. Подскажите, как можно расторгнуть договор Дешели?»

Для более подробного ознакомления с ситуацией и документами, которые были оформлены при покупке косметики, а именно – договором купли-продажи косметики, кредитным договором, заключенным с банком, а также с содержанием самой продукции и сопутствующих документов, женщину пригласили на бесплатную консультацию к юристу в общество защиты прав потребителей.

После подробного изучения документов юристом было принято решение о необходимости составления юридически грамотной претензии и ее вручении в офис Дешели, а также непосредственного участия юриста в процессе переговоров, поскольку женщина не чувствовала полной уверенности в том, что она сама сможет грамотно вести переговоры с сотрудниками Дешели при вручении претензии.

Как вернуть косметику дешели и отказаться от кредита — до обращения к нашему юристу женщина не знала, лишь только в общих чертах по информации в интернете понимала, что необходимо предъявить продавцу косметики и в банк юридические требования. Но по каким основаниям вернуть чемодан дешели и свои деньги и отказаться от кредита, и в какой последовательности заявлять требования – сначала в банк, а потом продавцу или наоборот – она не понимала.

Юрист все расставил по местам и уже на следующий день от имени пострадавшей была составлена юридически обоснованная претензия на 4 листах с требованием вернуть косметику дешели продавцу и вернуть деньги. Вместе с пострадавшей юрист выехал в офис продавца, чтобы ей самой не пришлось ничего доказывать и она просто вернула чемодан с косметикой продавцу. Так и получилось. Благодаря напору и опыту юриста в решении таких вопросов, чемодан с косметикой был возвращен, а кредит закрыт.

Схема расторжения договора Дешели

Ситуация с Дешели нашим юристам хорошо знакома, каждый день нам звонят девушки и женщины, потерпевшие от действий продавцов Дешели. Со своей стороны на досудебной стадии решения этой проблемы мы оказываем правовую помощь по составлению юридически грамотной претензии о возврате денежных средств, а также обеспечиваем участие нашего юриста в переговорах. Обращаются к нам довольно много, при этом до суда не дошло ни одно дело — то есть после вручения претензии деньги всегда возвращали.

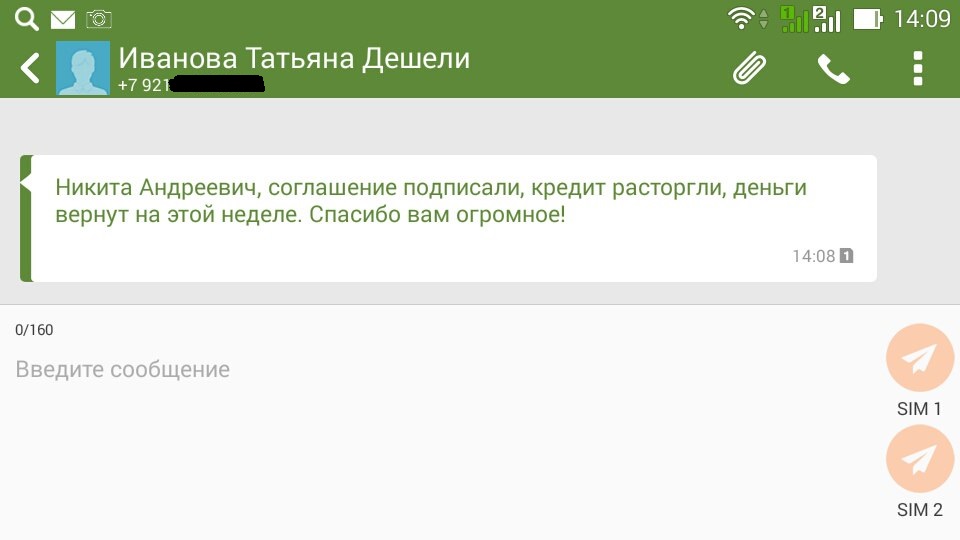

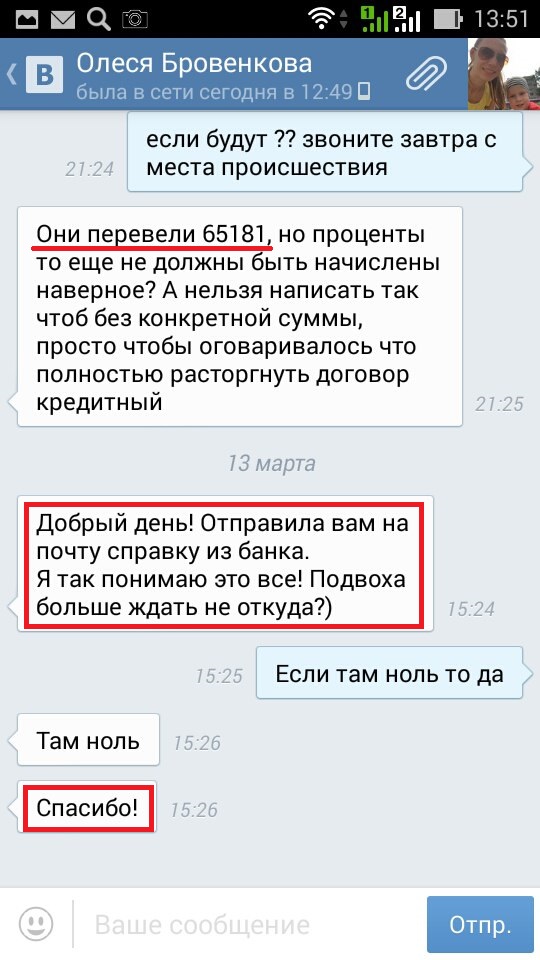

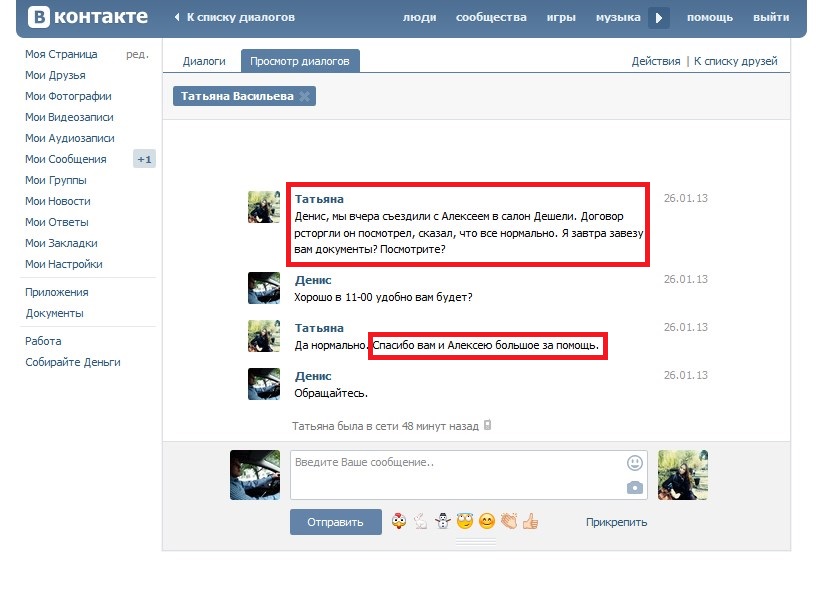

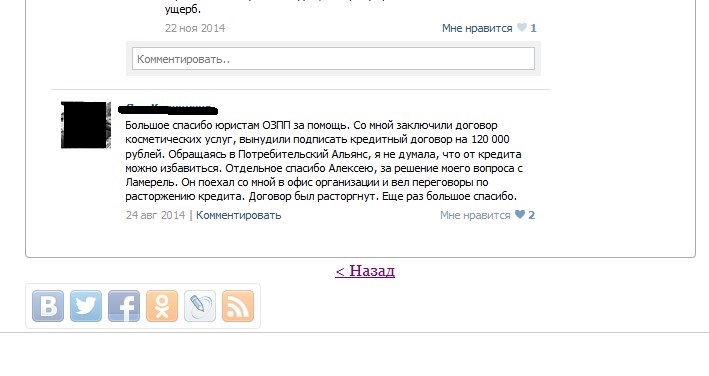

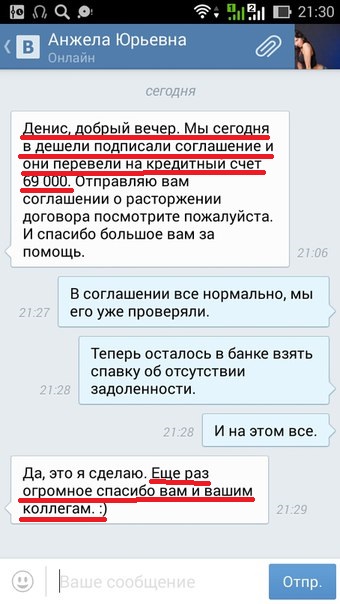

Просмотрите акты расторжения кредитных договоров с банкоми и положительные отзывы обманутых женщин.

Для того чтобы понять как вернуть косметику дешели, необходимо, чтобы наш юрист ознакомился с заключенными договорами купли-продажи и кредитным договором, после этого будет понятно, имеются ли основания для расторжения договора. Для этого нужно позвонить по тел. 8(812)992-39-98 и записаться на бесплатную консультацию юриста. Не тяните со звонком, с точки зрения закона, чем позже составить претензию, тем меньше шансов будет избавиться от кредита.

Вот с какими вопросами обычно обращаются к нам через форму обратной связи на сайте и по телефону. По понятной причине мы не стали публиковать имена обратившихся к нам за помощью.

Во всех этих ситуациях пострадавшим с помощью наших юристов удалось вернуть косметику дешели обратно и отказаться от кредита. Во всех этих ситуациях наши юристы составляли претензию.

«Я 05.01.14 г. тоже пострадала от дешели (Хотелось бы получить от вас помощь). Просто хотелось бы разрешить этот вопрос»

«Здравствуйте! Связалась с компанией Дешели. Договор с компанией расторгли, продукцию вернули, а кредит они не погасили. Посоветуйте, пожалуйста, что делать в данной ситуации.»

«как можно вернуть косметику Дешели обратно, оформленного в кредит?»

Следует сказать, что не всегда имеются законные основания для расторжения договора купли-продажи косметики дешели и отказа от кредита. Бывает и такое, что наши юристы не берутся за составление претензии, поскольку оценивают перспективу возврата денежных средств как негативную. Можно ли вернуть деньги за дешели в вашем случае – вы узнаете на бесплатной консультации нашего юриста.

Не знаете как вернуть косметику и расторгнуть кредитный договор? Звоните нам! 8 (812) 992-39-98

К нам ежедневно поступает масса обращений и жалоб по проблеме Дешели и нашими юристами на основании множества рассмотренных ситуаций и положительно разрешенных дел разработан образец претензии, на основании которого юристы составят претензию по вашей конкретной ситуации с учетом ее особенностей.

Претензия должна содержать наименование юридического лицу или индивидуального предпринимателя, которому она адресована. Направлять претензию в Дешели, в том случае, если у вас ее не приняли лично в офисе, следует почтовым отравлением по юридическому, а также фактическому адресу местонахождения.

Также необходимо указать свои фамилию, имя и отчество, адрес для направления корреспонденции, а также желательно указать номер телефона для связи. Далее необходимо сделать указание на дату и номер заключенного договора, указать правовые основания, по которым осуществляется возврат косметики дешели продавцу, и сформулировать требование о возврате денежных средств.

Здесь следует учитывать, что, несмотря на то, что денежные средства, как правило, предоставляются банком, то при расторжении договора купли-продажи косметики дешели денежные средства, перечисленные банком подлежат возврату вам. Далее необходимо производить расторжение кредитного договора с банком.

Для того чтобы понять, как составить претензию на возврат косметики дешели, а именно, по каким правовым основаниям требовать возврата косметики дешели, необходимо, чтобы юрист дал правовую оценку имеющимся документам – договору купли-продажи, кредитному договору с банком.

Для расторжения договора на косметику нужно подъехать к нашему юристу на бесплатную консультацию для оценки перспективы. Если юрист найдет основания для расторжения — необходимо будет составить претензию к дешели.

Узнайте, есть ли законные основания для составления претензии к дешели в вашем случае 8 (812) 992-39-98

Общество защиты прав потребителей Санкт-Петербурга «Потребительский Альянс»+7 (812) 992-39-98 info@potreballiance.ru