Рейтинг: 4.7/5.0 (1891 проголосовавших)

Рейтинг: 4.7/5.0 (1891 проголосовавших)Категория: Бланки/Образцы

Текст документа в некоммерческой интернет-версии КонсультантПлюс

Приказ Минэнерго России от 30.12.2008 N 325 (ред. от 10.08.2012) "Об утверждении порядка определения нормативов технологических потерь при передаче тепловой энергии, теплоносителя" (вместе с "Порядком определения нормативов технологических потерь при передаче тепловой энергии, теплоносителя") (Зарегистрировано в Минюсте России 16.03.2009 N 13513)

в данный момент недоступен.

Вы можете сейчас

бесплатно получить текст

на электронную почту

Документ недоступен на сайте

Данный документ доступен в коммерческой версии системы КонсультантПлюс. Вы можете купить систему или заказать ее бесплатную демонстрацию .

Для ознакомления с текстом данного документа можно обратиться в региональный информационный центр (РИЦ) Сети КонсультантПлюс. расположенный в Вашем городе/регионе.

Дополнительная информация к документу

Дополнительная информация к документу или его части по значку i (разъяснения, комментарии, судебная практика) представлена в коммерческой версии системы КонсультантПлюс.

На сайте возможность недоступна.

В коммерческой версии системы КонсультантПлюс представлены все редакции документа (в том числе с изменениями, не вступившими в силу):

- указан период действия редакции

- можно найти редакцию на определённую дату

- можно сравнить редакции друг с другом

На сайте не представлены редакции документа

При расчете налога на прибыль технологические потери приравниваются к материальным расходам ( подп. 3 п. 7 ст. 254 НК РФ ). Законодательно нормативов для списания таких расходов не установлено. Но для возможности учета таких расходов при исчислении налога на прибыль они должны соответствовать пункту 1 статьи 252 Налогового кодекса, то есть быть экономически обоснованы и документально подтверждены.

Порядок экономического обоснования и документального оформления технологических потерь изложен в письме Минфина России от 31 января 2011 г. № 03-03-06/1/39. В нем говорится, что каждое предприятие самостоятельно определяет нормативы образования безвозвратных отходов каждого вида сырья и материалов, используемых в производстве, исходя из технологических особенностей производственного цикла и процесса транспортировки.

При разработке нормативов технологических потерь предприятию нужно исходить из технологических особенностей собственного производственного цикла и процесса транспортировки. Кроме того, могут быть использованы отраслевые нормативные акты, в том числе государственные стандарты, расчеты и результаты исследований технологических служб предприятия либо иные лимиты, регламентирующие ход технологического процесса.

Обратите внимание: нормативы закрепляются, либо в технологической карте, либо в смете технологического процесса, либо в ином аналогичном внутреннем документе. Эти документы разрабатываются специалистами предприятия, контролирующими технологический процесс, и подписываются уполномоченными руководством предприятия лицами. Их формы следует закрепить в учетной политике.

Нормы технологических потерь должны быть утверждены приказом руководителя предприятия.

Когда нормы можно не устанавливатьНесмотря на то что чиновники настаивают на разработке предприятием внутренних норм технологических потерь, судебная практика складывается иначе. Судьи поддерживают списание в состав затрат, уменьшающих налогооблагаемую прибыль, технологических потерь в полном объеме и в тех случаях, когда предприятие никаких норм списания для себя не установило.

Например, в постановлении ФАС Московского округа от 1 ноября 2010 г. № КА-А40/13095-10 судьи поддержали предприятие. При этом они указали, что подпункт 3 пункта 7 статьи 254 Налогового кодекса не содержит положений, которые устанавливали бы нормирование технологических потерь. Кроме того, главой 25 Налогового кодекса не предусмотрена обязанность предприятия при определении технологических потерь руководствоваться какими-либо специальными нормативно-правовыми актами или отчетами третьих лиц.

В постановлении ФАС Уральского округа от 11 марта 2009 г. № Ф09-1037/09-С3 судьи также указали, что расходы в виде технологических потерь могут быть приняты в целях налогообложения в полном объеме. Поскольку обязательность соответствия учитываемых потерь каким-либо лимитам (нормативам), а также отраслевому или тарифному законодательству Налоговым кодексом не установлена, и если они соответствуют статье 252 Налогового кодекса, то признать их для целей исчисления налога на прибыль можно.

Акцизы при технологических потеряхПри технологических потерях вычетам подлежит сумма акциза, относящаяся к части товаров, безвозвратно утерянных (за исключением нефтепродуктов) в процессе их производства, хранения, перемещения и последующей технологической обработки.

При этом к вычету принимается только та часть акциза, которая относится к товарам, безвозвратно утерянным в пределах норм технологических потерь и (или) норм естественной убыли. Эта норма закреплена пунктом 2 статьи 200 Налогового кодекса.

Кроме того, производители алкогольной продукции могут оказаться в ситуации, когда вследствие технологических потерь этилового спирта и сокращения налоговой базы сумма акциза к уплате в бюджет по реализованной продукции оказалась меньше суммы, указанной в банковской гарантии.

В письме Минфина России от 12 апреля 2013 г. № 03-07-06/12400 дается разъяснение о том, как поступить предприятию в таком случае. В нем указано, что действующими нормами Налогового кодекса не установлен конкретный порядок аннулирования первичных и представления новых извещений в этой ситуации. Поэтому чиновники рекомендуют аннулировать первичное извещение, руководствуясь положениями пункта 20 статьи 204 Налогового кодекса. Напомним, что этой нормой предусмотрен порядок аннулирования извещений для случаев закупки этилового спирта в меньшем объеме по сравнению с указанным в первоначально представленном извещении.

Одновременно с заявлением об аннулировании первичного извещения в налоговую представляются:

- четыре экземпляра нового извещения, в котором сумма авансового платежа должна быть исчислена исходя из фактически закупленного объема спирта;

- экземпляр первичного извещения с отметкой налоговой инспекции о ранее переданном покупателю этиловом спирте;

- копии счетов-фактур, подтверждающих фактический объем поставки (закупки) спирта у продавца, указанного в этом извещении;

- документы, подтверждающие выявление предприятием факта и размера потерь этилового спирта в пределах норм естественной убыли, утвержденных уполномоченным федеральным органом исполнительной власти;

- копия письма в адрес продавца спирта, указанного в первичном извещении, уведомляющего его об аннулировании этого извещения;

- уточненная налоговая декларация, отражающая сумму авансового платежа акциза, исчисленную исходя из объема спирта, фактически полученного на основании первичного извещения.

Не все потери признаются технологическимиБывают технологические потери и потери от естественной убыли. Не следует их путать. Первые обусловлены технологическими особенностями производственного цикла и (или) процесса транспортировки, а также физико-химическими характеристиками применяемого сырья. Они должны определяться по нормативам, самостоятельно разработанным предприятием, исходя из технологических особенностей собственного производства.

При технологическом обосновании норм технологических потерь учитываются конкретные условия производства, специфика и качество используемых в производстве сырья и материалов. Учитываются проливы (просыпи) сырьевых материалов и готового продукта из-за негерметичности оборудования, унос материалов системой аспирации, качество сырья, погрешности весового оборудования и другие.

Вторые устанавливаются нормативными документами. Например, нормы естественной убыли этилового спирта при перевозке установлены приказом Минсельхоза России и Минтранса России от 20 августа 2008 г. № 405/137. а нормы при его закупке, хранении и поставке – приказом Минсельхоза России от 26 июня 2008 г. № 273 .

Естественная убыль происходит по причинам, не зависящим от особенностей производства. Под ней понимается потеря (уменьшение массы товара при сохранении его качества в пределах требований (норм), устанавливаемых нормативными правовыми актами), являющаяся следствием естественного изменения биологических и (или) физико-химических свойств товаров.

Так, например, естественная убыль товаров может образовываться вследствие усушки, утряски, улетучивания, выветривания, раструски, распыла, раскрошки, таяния и т. д. При этом в Методических рекомендациях по разработке норм естественной убыли, утвержденных приказом Минэкономразвития России от 31 марта 2003 г. № 95. указано, что технологические потери к естественной убыли не относятся.

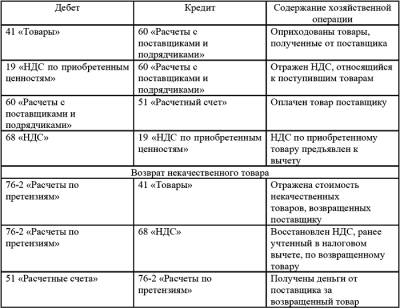

Потери включаются в себестоимостьТехнологические потери подлежат включению в себестоимость производимой продукции работ и услуг. Для этого используется счет 20 «Основное производство». Размер затрат на потери учитывают при калькуляции себестоимости продукции, включая расход сырья.

Если предприятием предусмотрены внутренние нормы учета потерь, то их необходимо сопоставить с фактическими. Если потери в пределах норм, то дополнительных бухгалтерских проводок по их списанию не требуется. Сверхнормативные потери, как и потери от недостачи и (или) порчи при хранении и транспортировке материально-производственных запасов, учитываются на счете 94 «Недостачи и потери от порчи ценностей». В дальнейшем они могут быть отнесены на виновное лицо (в дебет счета 73 «Расчеты с персоналом по прочим операциям»), если таковое выявлено.

При отсутствии конкретных виновников технологические потери признаются прочими расходами предприятия и отражаются по дебету счета 91 «Прочие доходы и расходы» ( подп. «б» п. 28 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного приказом Минфина России от 29 июля 1998 г. № 34н ). При этом в целях исчисления налога на прибыль они не принимаются.

Приказ Минэнерго РФ от 30 декабря 2008 года № 325

Об утверждении порядка определения нормативов технологических потерь при передаче тепловой энергии, теплоносителя Принят 30 декабря 2008 года