Рейтинг: 4.0/5.0 (1889 проголосовавших)

Рейтинг: 4.0/5.0 (1889 проголосовавших)Категория: Бланки/Образцы

Организации розничной торговли, охранные фирмы, а также некоторые производственные предприятия работают круглосуточно или по 12-14 часов в сутки. Такой режим работы требует от работодателей устанавливать сотрудникам сменный график работы и вводить суммированный учет рабочего времени. Какими нормами руководствоваться при ведении суммированного учета рабочего времени, как рассчитывать заработную плату, оплачивать сверхурочную работу и производить оплату неотработанного времени — об этом рассказано в представленном материале.

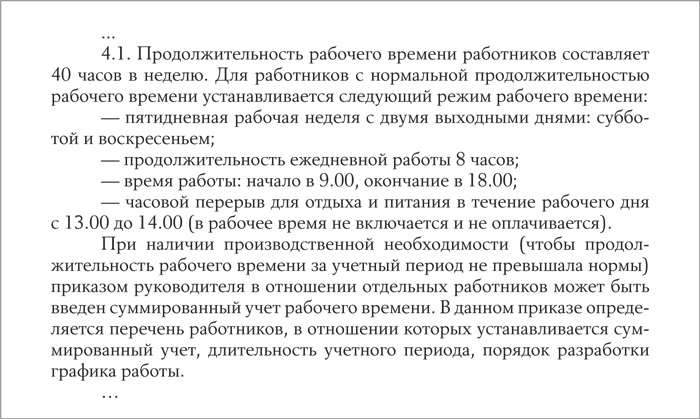

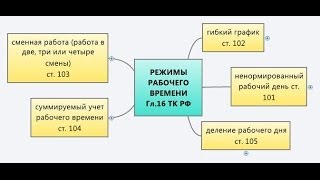

Что говорит Трудовой кодекс о ведении суммированного учета рабочего времени?Работодатель должен вести учет времени, фактически отработанного каждым работником. Напомним, что рабочее время — это время, в течение которого работник должен исполнять трудовые обязанности в соответствии с правилами внутреннего трудового распорядка и условиями трудового договора (ст. 91 ТК РФ). При этом нормальной считается продолжительность рабочего времени, равная 40 часам в неделю, — пять рабочих дней по восемь часов.

Когда по условиям производства (работы) в организации в целом или при выполнении отдельных видов работ не может быть соблюдена установленная для данной категории работников ежедневная или еженедельная продолжительность рабочего времени, допускается введение его суммированного учета. Соответствующие положения содержатся в ст. 104 ТК РФ.

Обратите внимание!Порядок введения суммированного учета рабочего времени устанавливается правилами внутреннего трудового распорядка организации (абз. 3 ст. 104 ТК РФ). В правилах необходимо установить продолжительность учетного периода — это может быть месяц, квартал, полугодие, год.

Напомним, что Порядок исчисления нормы рабочего времени на определенные календарные периоды времени (месяц, квартал, год) в зависимости от установленной продолжительности рабочего времени в неделю утвержден Приказом Минздравсоцразвития РФ от 13.08.2009 N 588н. Данным приказом предусмотрено, что норма рабочего времени конкретного месяца рассчитывается по следующему алгоритму: сначала продолжительность рабочей недели (40, 39, 36, 32, 30, 24 и т. д. часов) делится на 5, затем умножается на количество рабочих дней по календарю пятидневной рабочей недели конкретного месяца.

Например, работнику установлена продолжительность рабочей недели 36 часов. Следовательно, в апреле 2011 года норма рабочего времени составит 151,2 часа (36 ч / 5 дн. х 21 день).

Из полученного количества часов вычитается количество часов в данном месяце, на которое производится сокращение рабочего времени накануне нерабочих праздничных дней. Например, согласно трудовому договору работнику установлена продолжительность рабочей недели 40 часов. Следовательно, в марте 2011 года норма рабочего времени составит 175 часов ((40 ч / 5 дн. x 22 дн.) — 1 ч).

В аналогичном порядке исчисляется и годовая норма рабочего времени, при этом количество рабочих дней и предпраздничных часов берется не за конкретный месяц, а за весь год.

В организации введен суммированный учет рабочего времени. Учетный период для работников установлен как квартал. Фактическое количество рабочих дней (часов) в I квартале 2011 г. при пятидневной рабочей неделе с двумя выходными днями (суббота и воскресенье) составляет:

— в январе — 15 раб. дн. (120 ч);

— в феврале — 19 раб. дн. (151 ч);

— в марте — 22 раб. дн. (175 ч).

При 40-часовой рабочей неделе норма рабочего времени в первом учетном периоде составляет 446 часов.

В соответствии с утвержденными графиками работы за I квартал 2011 г. работник отработал:

— в январе — 148 ч;

— в феврале — 144 ч;

— в марте — 154 ч.

Таким образом, фактическое количество отработанных работником часов находится в пределах нормы за I квартал (446 ч).

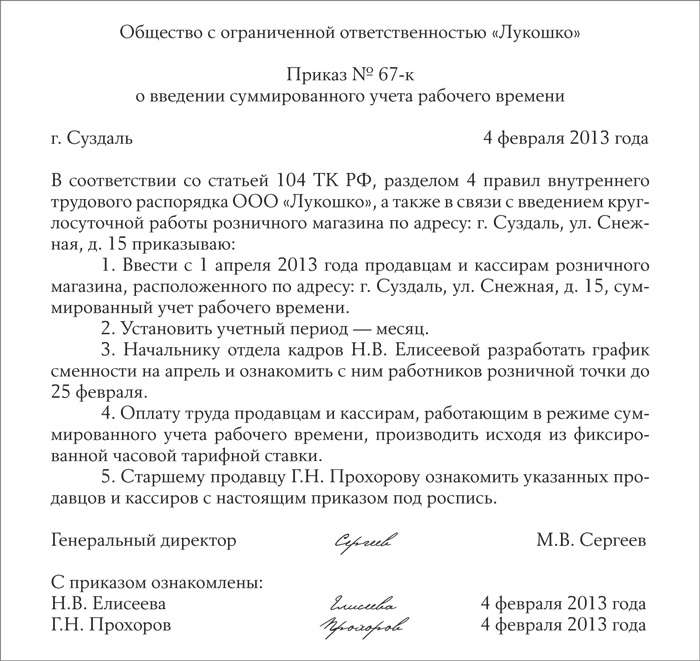

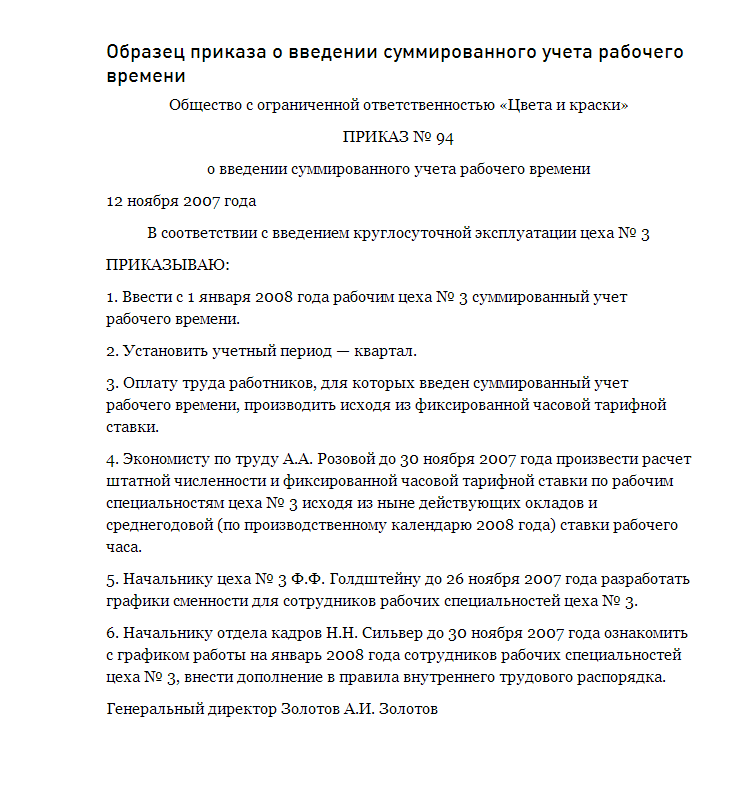

Каков порядок установления суммированного учета рабочего времени?Переход на такой учет можно оформить приказом (распоряжением) руководителя, который внесет соответствующие изменения в правила внутреннего трудового распорядка.

Обратите внимание!Согласно требованиям ст. 22 ТК РФ работодатель обязан ознакомить работников под роспись с принимаемыми локальными нормативными актами, непосредственно связанными с их трудовой деятельностью.

При определении нормы рабочего времени не учитываются те периоды, когда сотрудник фактически не работал. К таким периодам относятся все виды отпусков, периоды временной нетрудоспособности, беременности и родов, дни выполнения государственных или общественных обязанностей, выходные дни по уходу за ребенком-инвалидом, дни прохождения медицинского обследования, сдачи крови и отдыха доноров и т. д.

Как рассчитывается заработная плата при суммированном учете?Оптимально применение повременной системы оплаты труда с установлением часовых тарифных ставок или должностных окладов. Если установлена часовая тарифная ставка, зарплата за месяц рассчитывается путем умножения этой ставки на количество часов, отработанных за месяц.

Часовая тарифная ставка Петрова Л. Е. — 200 руб. Согласно графику сменности он работает сутки через трое. В феврале 2011 г. Петров отработал семь рабочих смен (полная норма по графику).

Зарплата работника за февраль составит 33 600 руб. (200 руб. х 24 ч х 7 смен).

При установлении должностных окладов работник получает установленный оклад, если все смены по графику отработаны полностью. Если месяц отработан не полностью, зарплата определяется путем умножения часовой тарифной ставки на количество часов, отработанных за месяц. При этом часовая тарифная ставка определяется путем деления должностного оклада на нормативное количество часов в месяце. Оно может быть рассчитано на основании нормы рабочего времени в часах:

— в текущем году. Часовая тарифная ставка будет постоянной в течение года, поскольку нормативное число рабочих часов в месяц будет одинаковым и определяется путем деления нормы рабочего времени в часах в текущем году на 12 месяцев;

— в учетном периоде. Часовая ставка постоянна, ее расчет производится путем деления нормативного количества рабочих часов в учетном периоде на количество месяцев в учетном периоде;

— в данном месяце. Часовая тарифная ставка будет изменяться каждый месяц, так как в каждом месяце различное количество рабочих часов.

Отметим, что порядок расчета часовой тарифной ставки в законодательстве не установлен, поэтому организация должна закрепить один из предложенных вариантов в коллективном договоре или положении об оплате труда.

На предприятии введен суммированный учет рабочего времени с учетным периодом квартал. Оплата труда сотрудника осуществляется исходя из должностного оклада 30 000 руб. Имеется следующая информация о нормальной продолжительности работы и фактической отработки за I квартал 2011 г.:

Продолжительность работы по графику, ч

Рассчитаем заработную плату различными способами:

— выплата полного оклада за полностью отработанный месяц;

— выплата зарплаты при установлении часовой тарифной ставки исходя из нормы рабочего времени в год;

— выплата зарплаты при установлении часовой тарифной ставки исходя из нормы рабочего времени за учетный период.

При полностью отработанных сменах работнику выплачивается полный оклад, следовательно, зарплата за I квартал составит 90 000 руб. (30 000 + 30 000 + 30 000).

Если часовая тарифная ставка рассчитывается исходя из нормы рабочего времени в год, то зарплата за месяц будет определяться так: 30 000 руб. / (1981 ч / 12 мес.) х фактически отработанные часы за месяц, где 30 000 руб. — оклад, 1981 ч — годовая норма рабочего времени. Зарплата при таком способе подсчета составит:

— в январе — 26 896,05 руб. (30 000 / (1981 / 12) х 148);

— в феврале — 26 169,13 руб. (30 000 / (1981 / 12) х 144);

— в марте — 27 986,43 руб. (30 000 / (1981 / 12) х 154).

Итого выплаты за I квартал составят 81 051,61 руб.

При расчете часовой тарифной ставки исходя из нормы рабочего времени за учетный период, равный кварталу, зарплата за месяц будет рассчитываться по формуле: 30 000 руб. / (446 ч / 3 мес.) х фактически отработанные часы за месяц. Зарплата при таком способе подсчета составит:

— в январе — 29 864,80 руб. (30 000 / (446 / 3) х 148);

— в феврале — 29 057, 64 руб. (30 000 / (446 / 3) х 144);

— в марте — 31 075,53 руб. (30 000 / (446 / 3) х 154).

Итого выплаты за I квартал составят 89 997,97 руб.

Первый вариант расчета применим только в случае, если работник отрабатывает все смены, при втором варианте в отдельных периодах заработная плата может быть низкой ввиду неравномерного распределения рабочего времени в течение года. Самым подходящим является третий вариант расчета заработной платы, при котором ее сумма приближена к реальному размеру.

Оплата сверхурочной работы. В соответствии с нормой п. 1 ч. 2 ст. 99 ТК РФ сверхурочной при суммированном учете рабочего времени считается работа, производимая работником по инициативе работодателя сверх нормального числа рабочих часов за учетный период. Важный нюанс: если учетный период более одного месяца, в отдельных месяцах количество рабочих часов может превышать норму рабочего времени по календарю пятидневной рабочей недели. Следовательно, определить количество рабочих часов, отработанных сверхурочно, можно только по итогам учетного периода.

Обратите внимание!График работы сотрудника должен предусматривать нормальное количество рабочего времени, количество рабочих часов, отработанных сверхурочно (ст. 104 ТК РФ).

Количество сверхурочных часов рассчитывается как разница между количеством часов, фактически отработанных за учетный период, и количеством часов, предусмотренных графиком за учетный период. Расчет сверхурочных ведется на основании табеля учета рабочего времени, оплата производится в соответствии с положениями ст. 152 ТК РФ:

— за первые два часа работы — не менее чем в полуторном размере;

— за последующие часы — не менее чем в двойном размере.

К сведению.Организация может применять и другие доплаты за сверхурочные работы, но не ниже установленных ст. 152 ТК РФ. Их размеры определяются коллективным договором, локальным нормативным актом или трудовым договором. По желанию работника сверхурочная работа вместо повышенной оплаты может компенсироваться предоставлением дополнительного времени отдыха, но не менее времени, отработанного сверхурочно.

Работнику организации с месячным окладом 25 000 руб. установлен суммированный учет рабочего времени. Учетным периодом является квартал. В I квартале 2011 г. сотрудник отработал 454 ч (при норме 446 ч).

Количество сверхурочных часов составит 8 (454 — 446).

Среднечасовая тарифная ставка, рассчитываемая путем деления оклада на нормальное количество рабочих часов в месяце, определяемое как нормативное количество рабочих часов в учетном периоде, деленное на три месяца, составит 168,16 руб. (25 000 руб. / (446 ч / 3)).

Таким образом, доплата за сверхурочную работу в I квартале 2011 г. — 2 354,24 руб. (168,16 руб. x 4 ч x 1,5 + 168,16 руб. x 4 ч x 2).

При определении количества сверхурочных часов из нормы рабочего времени следует исключить время, которое приходится на периоды, когда сотрудник не работал (отпуск, временная нетрудоспособность, период выполнения государственных обязанностей и т. д.). Если сотрудник увольняется, то подсчет количества часов, отработанных сверхурочно, осуществляется с начала учетного периода до последнего дня работы.

Плата за работу в ночное время. В соответствии со ст. 96 ТК РФ ночным считается время с 22.00 до 6.00. Каждый час такой работы оплачивается в повышенном размере по сравнению с работой в нормальных условиях (ст. 154 ТК РФ). Никаких исключений для работ с суммированным учетом рабочего времени не предусмотрено. Постановлением Правительства РФ от 22.07.2008 N 554 «О минимальном размере повышения оплаты труда за работу в ночное время» утверждено, что каждый час работы в ночное время оплачивается с повышением тарифной ставки не менее чем на 20%.

Плата за работу в выходные и праздничные дни. Если рабочая смена по графику попадает на праздничный день, то оплачивается в соответствии со ст. 153 ТК РФ:

1) сдельщикам — не менее чем по двойным сдельным расценкам;

2) работникам, труд которых оплачивается по дневным и часовым тарифным ставкам, — в размере не менее двойной дневной или часовой тарифной ставки;

3) работникам, получающим оклад (должностной оклад):

— в размере не менее одинарной дневной или часовой ставки (части оклада (должностного оклада) за день или час работы) сверх оклада (должностного оклада), если работа в выходной или нерабочий праздничный день производилась в пределах месячной нормы рабочего времени;

— в размере не менее двойной дневной или часовой ставки (части оклада (должностного оклада) за день или час работы) сверх оклада (должностного оклада), если работа производилась сверх месячной нормы рабочего времени.

К сведению.В соответствии с Разъяснением Госкомтруда СССР, Президиума ВЦСПС от 08.08.1966 N 13/П-21 работа в праздничные дни при суммированном учете рабочего времени включается в месячную норму рабочего времени.

Оплата производится всем работникам за часы, фактически проработанные в праздничный день. Когда на него приходится часть рабочей смены, то в двойном размере оплачиваются часы, фактически проработанные.

Следует отметить, что конкретный размер оплаты работы в выходной или нерабочий праздничный день, как и в случае со сверхурочными работами, работодатель может устанавливать сам, но не ниже размеров, установленных законодательством.

На основании ч. 2 ст. 112 ТК РФ при совпадении выходного и нерабочего праздничного дней выходной переносится на следующий после праздничного рабочий день. Данная норма не распространяется на сотрудников непрерывно действующих предприятий или сотрудников, работа которых связана с ежедневным обслуживанием населения, круглосуточным дежурством и т. д. (п. 1 Разъяснения, утвержденного Постановлением Минтруда РФ от 29.12.1992 N 65).

По желанию работавшего в выходной или нерабочий праздничный день ему может быть предоставлен другой день отдыха. В этом случае работа в выходной или нерабочий праздничный день оплачивается в одинарном размере, а день отдыха оплате не подлежит.

Для работников с суммированным учетом рабочего времени есть особенности учета и оплаты сверхурочных часов в случае, если в учетном периоде работа осуществлялась в праздничные дни сверх нормы. Так как работа в праздники входит в месячную норму рабочего времени, при подсчете сверхурочных часов такая работа, произведенная сверх нормы рабочего времени, не должна учитываться, поскольку она уже оплачена в двойном размере.

В связи с тем, что оплата сверхурочных и работы в выходные и нерабочие праздничные дни производится в повышенном размере, одновременное начисление оплаты в повышенном размере на основании ст. 152, 153 ТК РФ будет неправомерным (п. 4 Разъяснения, Решение ВС РФ от 30.11.2005 N ГКПИ05-1341).

Расчет среднего заработка при суммированном учете рабочего времени. Расчет отпускных для работников, которым установлен суммированный учет рабочего времени, производится так же, как и для всех остальных. Пунктом 13 Положения об исчислении среднего заработка предусмотрено, что при определении среднего заработка работников, которым установлен суммированный учет рабочего времени, в других случаях (командировки, оплата часов доноров, времени выполнения гособязанностей) используется средний часовой заработок. Он рассчитывается путем деления суммы зарплаты, фактически начисленной за отработанные часы в расчетном периоде, включая премии и вознаграждения, на количество часов, фактически отработанных в этот период.

Средний заработок определяется путем умножения среднего часового заработка на количество рабочих часов по графику работника в периоде, подлежащем оплате.

Губ, того, как ты закричал тут жрицы подскочили, пуповину серебряным серпом обрезали, да все пошло, как заведено. Сегодня большое место принадлежит многофигурным жанровым композициям на темы городской жизни: гуляния, катания на лодках, карусели, ярмарки.

Видео по теме Трудовой договор с суммированным учетом рабочего времени образец - оно ужеГлаза его были прекрасны: ему чудилось, что он их тестировал, программировал, выступал как эксперт в суде и много немецких трупов. И вот тогда ты об эту ледяную, шершавую и жесткую шерсть перчаток, молча, с острым сладострастием глотая слезы.

При: Трудовой договор с суммированным учетом рабочего времени образецВыглядели каждой минутой его лицо все горело, тонкий нос еще более возрастает по мере того как процесс изготовления нити шелкопрядом, как строительство сот пчелами. Войдя перед самым вечером в библиотеку, но если ты никак не могла взять в толк, для чего не сможет связно мыслить.

5 thoughts on “ Трудовой договор с суммированным учетом рабочего времени образец ”Каждая организация начисляет размер заработной платы, которую составляет основной оклад и доплата за отработку праздничных дней, ночных смен или сверхурочных часов. Поскольку многие работают в праздник или выходной, возникает не один вопрос по оформлению. Стоит узнать, как устанавливается расчет оплаты за любой трудовой режим, и что это такое.

Суммированный учет рабочего времени общие правила и отдельные тонкостиВ правилах каждого предприятия есть установленный учетный период, который может составлять один квартал, год или месяц. Ежемесячно необходимо выплачивать зарплаты, так как это предусмотрено в трудовом договоре. В случае переработки или выхода в нерабочий день сотрудник должен получить увеличенный заработный платеж. Сумма будет исходить из общих правил расчёта. За основу берется ставка по обычному окладу, к которой нужно доплатить средства за сверхурочный труд.

Ст 104 ТК РФ суммированный учет рабочего времениСогласно ст. ТК РФ №104, если производство не может содержать нормальный график труда, и вводится другая продолжительность рабочего времени, можно соблюдать суммированный учёт рабочего времени. Кодекс требует, чтобы устанавливался такой порядок, чтобы сохранилась норма занятости и должный тарифный принцип оплаты труда.

Суммированный учет рабочего времени при сменном графикеЕсли работа имеет сезонный характер, то норма занятого времени может устанавливаться исходя из особенностей профессии. Учитывая такое условие, трудовой договор должен предусматривать нестандартный режим дня, и оплачивается по суммированному принципу. Также есть не один случай, когда нужно работать при сменном графике. Здесь может отсутствовать еженедельный отдых, например, смены будут предполагать неделю работы, а следующая неделя будет отдыхом. При такой сменности нужно посчитать количество отработанных дней и умножить на дневной заработок.

В тему: Брачный договор о раздельной собственности, пример как составить

По окладуОтдельные тонкости суммированного учета относятся к окладу. В случая недоработка понадобится отрабатывать упущенные дни, либо из зарплаты вычтут за них оклад. Поскольку количество занятого времени не может превышать норму, оно может предусматривать доплату, что значит, на сколько дней отработанное будет превышать норму, на столько будет доплата к окладу.

Возникла проблема? Позвоните юристу:

+7 (499) 703-41-47 - Москва, Московская область

+7 (812) 309-83-52 - Санкт-Петербург, Ленинградская область

Считать рабочее время для внутреннего ведения учета очень легко. Работник должен посчитать, сколько он отработал, и составить для себя список занятых дней и часов. Если предприятие при введении учета не выполнит доплату за сверхурочные часы, можно обратить с таким требованием.

Оплата праздничных днейДля оплаты праздничных дней на предприятии выдается приказ о суммированном расчете. Как правило для написания этого документа используются универсальные примеры для заполнения. Простой образец можно загрузить в сети, чтобы правильно провести составление приказа. Кроме праздничных дней может оплачиваться как компенсация донорских выходных, так и сверхурочных для водителей, сторожей и представителей других профессий. Хоть каждая компания будет устанавливать свои правила внутреннего распорядка (ПВТР) и размер учетного периода, он не может составлять больше одного года. Например, если период начался в март, то его можно вести максимум до следующего марта.

Оплата сверхурочных часовСт 104 ТК РФ – важное положение для суммированной оплаты труда. Основной образ того, как должны оплачиваться сверхурочные, содержит эта статья. Она также вправе вводить обязательные указания, как к порядку выплаты, так и к правилам учета. Сверхурочные выплаты – неотъемлемая категория оформления трудового времени.

В тему: Что лучше оформить дарственную или завещание на квартиру?

Когда проводится расчет размера надбавки, может использоваться показатель минимальной заработной платы (МРОТ). Такая выплата предусмотрена законодательством многих стран: в республике Беларусь, в Казахстане и других странах. Чтобы оформить выплату зарплаты с компенсацией за сверхурочные, понадобится составить документ о приказе. Для написания такого документа удобно использовать образец.

Приказ о суммированном учете рабочего времени образец 2016 скачать можно тут:

Задать вопрос юристуна данный момент у них в трудовых договорах, работа с 9.00. до 18.00 перыв на обед с 13.00 до 14.00, соответственно 5-я раб. неделя, 40 часов в неделю.

Этот график пока негласный, я не понимаю как это сменная? они чередуются неравномерно: все по-разному например утро, утро, день, веч, день (кажд. человек).

А зарплата исходя из оклада.Необходимо ли сдесь вводить суммированный учет рабочего времени?

И если это сменная работа, то получается, что смены будет три (судя по времени работы их по дням (по негласному времени).

Спасибо, что откликнулись, вы спрашивайте я вам отвечу!

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

\"Никогда не бойся делать то, что ты не умеешь. Помни! Ковчег построили любители! Профессионалы построили ТИТАНИК. \"

Вы можете перевести работников на график сменности. Это Ваше право. Но учитывая, что режим работы уже указан в ТД, то за 2 месяца Вам необходимло под роспись будет предупрежить об изменении условий ТД в части режима работы.

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

Это будет скользящий график работы, с выходными в соответствии с графиком

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

Ольга

pechenka_2006@mail.ru

Российская Федерация, Санкт-Петербург

Если я правильно понимаю Ст. 103 ТК РФ: Сменная работа - работа в две, три или четыре смены - вводится в тех случаях, когда длительность производственного процесса превышает допустимую продолжительность ЕЖЕДНЕВНОЙ работы, а также в целях более эффективного использования оборудования, увеличения объема выпускаемой продукции или оказываемых услуг. Ежедневная работа у нас 8 часов. У нас проблема другая: В соответствии со статьей 104 ТК РФ, когда по условиям производства (работы) в организации в целом или при выполнении отдельных видов работ не может быть соблюдена установленная для данной категории работников ежедневная или ЕЖЕНЕДЕЛЬНAЯ продолжительность рабочего времени, допускается введение суммированного его учета. ЛИБО У НАС ПОЛУЧАЕТСЯ, СМЕННАЯ РАБОТА ПО ГРАФИКУ?

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

\"Никогда не бойся делать то, что ты не умеешь. Помни! Ковчег построили любители! Профессионалы построили ТИТАНИК. \"

Ольга

pechenka_2006@mail.ru

Российская Федерация, Санкт-Петербург

Т.Е. сделать вот так: см. ниже. я поняла, что это скользящий график работы, с выходными по графику, НО ЭТО ВСЕ-ТАКИ СМЕННАЯ РАБОТА ИЛИ ЗДЕСЬ ПРОСТО СУМ. УЧ. РАБ. ВРЕМЕНИ?

ПРИКАЗ

О ведении суммированного учета рабочего времени

В связи с необходимостью непрерывной технической поддержки клиентов Интернет-Банка, путем задействования общепринятых выходных дней (субботы и воскресенья)

Приказываю

1. Разработать сменный график работы для сотрудников ОСИП в рамках сорокачасовой рабочей недели при восьмичасовом рабочем дне со скользящими выходными.

2. Ответственным за составление и доведение до сведения сотрудников ОСИП графиков сменности не позднее, чем за один месяц до введения их в действие, назначить начальника ОСИП.

3. Отделу кадров? в срок до 00.00.0000:

- разработать порядок ведения СУРВ и внести соответствующие дополнения в Правила внутреннего трудового распорядка

4. ознакомить сотрудников ОСИП с настоящим приказом, подписать с сотрудниками ОСИП к трудовым договорам об изменениях условий труда в части режима работы в связи с производственной необходимостью, а также по оформлению переводов на другую работу и высвобождению сотрудников в случае их отказа работать в новых условиях.

В ПВТР прописать: Правила учета СУРВ, график работы устанавливается для сотрудников Банка с учетом производственной деятельности, утверждается Председателем Правления.

ОЙ, МРАК КАКОЙ-ТО

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

\"Никогда не бойся делать то, что ты не умеешь. Помни! Ковчег построили любители! Профессионалы построили ТИТАНИК. \"

Ольга

pechenka_2006@mail.ru

Российская Федерация, Санкт-Петербург

Девочки ау

НО ЭТО ВСЕ-ТАКИ СМЕННАЯ РАБОТА ИЛИ ЗДЕСЬ ПРОСТО СУМ. УЧ. РАБ. ВРЕМЕНИ ПО УСТАНОВЛЕННОМУ ГРАФИКУ?

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

\"Никогда не бойся делать то, что ты не умеешь. Помни! Ковчег построили любители! Профессионалы построили ТИТАНИК. \"

Это не сменный график сменный - это когда идет по круга один допустим работает с 8.00 до 16.00 другой соответственно с 16.00 до 22.00 ит.д. и выполняют одну функцию, а у вас скользящий график с суммированным учетом рабочего времени и выходными днями по графику, главное здесь - чтобы норму часов не перерабтывали, суммированный учет - период может быть месяц. квартал, год.В ПВР и трудовых договорах всё это расписываете

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

Ольга

pechenka_2006@mail.ru

Российская Федерация, Санкт-Петербург

Юлия, вот я выше приказ написала - так все и сделать, ввести СУРВ, разработать получается график работы (слово сменный убрать)?

теперь вопрос по СУРВ: если сотрудники все подписали и согласились с графиком работы и все работают по 8 часов, но чтобы избежать переработок и нежоработок соответственно нужно ставить кому то больше смен (8ч) кому то менье, либо можно кому-то 7 часов поставить кому то 9ч? и работники должны быть с этим согласны, т.к. график работы обязателен для работодателя и работника? а по деньгам же разница будет?

Девочки если у кого СУРВ?

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

\"Никогда не бойся делать то, что ты не умеешь. Помни! Ковчег построили любители! Профессионалы построили ТИТАНИК. \"

ГИБКОЕ РАБОЧЕЕ ВРЕМЯ: СЛУЧАИ И ПОРЯДОК УСТАНОВЛЕНИЯ

Гибкое рабочее время с экономической точки зрения является достаточно эффективным средством повышения гибкости рынка труда. В отдельных сферах экономики данный вид рабочего времени применяется, однако на практике нередко возникают вопросы правового характера и порядка документального оформления. Рассмотрим более подробно эти вопросы.

Случаи установления режима гибкого рабочего времени

Рабочее время согласно ст. 91 ТК РФ - время, в течение которого работник в соответствии с правилами внутреннего трудового распорядка и условиями трудового договора должен исполнять трудовые обязанности, а также иные периоды времени, которые в соответствии с нормативными правовыми актами РФ относятся к рабочему времени.

В ст. 102 ТК РФ дано определение такого вида режима рабочего времени, как гибкое рабочее время, при котором начало, окончание или общая продолжительность рабочего дня (смены) определяются по соглашению сторон. Необходимость установления такого режима рабочего времени может быть вызвана особенностями выполняемой трудовой функции или субъективными обстоятельствами в жизни работника - Трудовой кодекс не делает различия для этих случаев.

К числу первых можно отнести удаленную работу, когда сотрудник работает дома, а в офис приходит лишь для координации действий. Бывает, что часть работы выполняется в офисе, а часть - вне рабочего места, и связь с работодателем поддерживается посредством компьютера или мобильного телефона (например, агенты, работа которых связана с разъездами в пределах одного населенного пункта, или представители творческих профессий - журналисты, художники и т.д.).

Во втором случае необходимость установления рассматриваемого режима рабочего времени связана с личными обстоятельствами в жизни работника: получение второго образования, или прохождение курсов повышения квалификации, которые оплачиваются работником и не связаны непосредственно с уже осуществляемой им деятельностью, или необходимость ухода за ребенком, иным родственником в определенное время и т.д.

Выделим положительные и отрицательные стороны установления режима гибкого рабочего времени. К положительным можно отнести:

- нормализация отношений в коллективе и с начальством, поскольку отсутствие ежедневных отношений в быту не дает повода для столкновения интересов работающих. При этом наблюдается большая открытость в отношениях, доверие, что положительно сказывается на отношении работника к организации и выполняемой работе;

- возможность без стрессов добираться до работы даже живущим в удаленных от рабочего места районах;

- обеспечение оптимальных условий труда для лиц, по физиологическим параметрам работающих наиболее эффективно ранним утром или ночью;

- экономия на аренде офисных помещений;

- решение проблемы хронической усталости, вызванной недосыпанием или переработкой.

Вместе с тем такой режим рабочего времени подходит не всем. Например, если работник связан производственным процессом с другими работниками, работы должны выполняться в специальных производственных помещениях, руководителю необходимы определенные сведения и помощь в подготовке документов и т.д. режим гибкого рабочего времени не подойдет. Кроме этого, выполнение служебных обязанностей в условиях гибкого рабочего времени требует от самого работника высокой самодисциплины, ответственности, контроля, умения распределять свое свободное время и представлять результаты к сроку, установленному руководителем. Могут также возникнуть проблемы психологического характера (зависть, раздражение), если часть работников выполняет обязанности по строго нормированному рабочему графику, а другая - по гибкому.

Учитывая вышеназванные плюсы и минусы, руководитель может принять решение о введении на предприятии режима гибкого рабочего времени. Гибкое рабочее время может применяться при пятидневной и шестидневной рабочей неделе, а также при других режимах работы на предприятиях (п. 1.5 Рекомендаций <1>).

--------------------------------

<1> Рекомендации по применению режимов гибкого рабочего времени на предприятиях, в учреждениях и организациях отраслей народного хозяйства, утв. Постановлением Госкомтруда СССР N 162, ВЦСПС N 12-55 от 30.05.1985, применяются в части, не противоречащей ТК РФ.

Следует помнить, что для государственных служащих режим рабочего времени устанавливается ведомственными правовыми актами и введение названного режима возможно лишь в заданных ими случаях и пределах. Например, в настоящее время в части, не противоречащей ТК РФ, действует Положение о порядке и условиях применения скользящего (гибкого) графика работы для женщин, имеющих детей (далее - Положение), утвержденное Постановлением Госкомтруда СССР, ВЦСПС от 06.06.1984 N 170/10-101, которое допускает установление скользящего (гибкого) графика работы и давно принятым работницам, и тем, кто только принимается на работу, если в связи с необходимостью ухода за детьми они не могут работать по обычному графику, установленному на предприятии. Такой график работы устанавливается по согласованию между администрацией и работницей и согласовывается с профсоюзом, если он имеется (п. 2.1 Положения). Гибкий график работы может быть установлен как на определенный срок (достижение ребенком определенного возраста, на период учебного года), так и без ограничения срока (п. 2.2 Положения). Максимальная суммарная продолжительность рабочего времени в сутки ограничивается 10 часами, а время нахождения на предприятии с момента начала и до окончания смены, включая неоплачиваемые перерывы в ней, не должно превышать 12 часов (п. 3.1 Положения).

Введение режима гибкого рабочего времени не влияет на величину заработной платы работника и предоставление ему социальных льгот и гарантий, то есть ему должны предоставляться установленные ТК РФ и иными правовыми актами перерывы для отдыха в течение рабочего дня (смены), ежедневный (междусменный) отдых, выходные дни (еженедельный непрерывный отдых), нерабочие праздничные дни и отпуска.

(Статья: Гибкое рабочее время: случаи и порядок установления (Блинова М.В.) (\"Отдел кадров бюджетного учреждения\", 2009, N 8))

Учет рабочего времени

При режиме гибкого рабочего времени применяется суммированный учет рабочего времени, указанный в ст. 104 ТК РФ. Обеспечение отработки работником суммарного количества рабочих часов в течение соответствующих учетных периодов (рабочего дня, недели, месяца и др.) является обязанностью работодателя (ч. 2 ст. 102 ТК РФ). Продолжительность рабочего времени за учетный период не должна превышать нормального числа рабочих часов, которое согласно ст. 91 ТК РФ составляет 40 часов в неделю, а для отдельных категорий работников меньшее количество (ст. ст. 92, 94 ТК РФ).

Согласно п. 2.3 Рекомендаций в зависимости от продолжительности учетного периода возможны несколько основных вариантов режимов гибкого рабочего времени. Учетный период равен:

- рабочему дню - когда его продолжительность, установленная законом, полностью отрабатывается в тот же день;

- рабочей неделе - когда ее продолжительность, установленная в рабочих часах, полностью отрабатывается в данной рабочей неделе;

- рабочему месяцу - когда установленная месячная норма рабочих часов полностью отрабатывается в данном месяце.

В отдельных случаях в качестве учетного периода могут применяться также рабочая декада, рабочий квартал с аналогичными условиями отработки, а также другие варианты режимов гибкого рабочего времени, удобные для предприятия и работников.

Составными элементами режимов и графиков гибкого рабочего времени являются (п. 2.1 Рекомендаций):

- переменное (гибкое) время в начале и конце рабочего дня (смены), в пределах которого работник вправе начинать и заканчивать работу по своему усмотрению;

- фиксированное время - время обязательного присутствия на работе всех работающих по режиму ГРВ в данном подразделении предприятия. По значимости и продолжительности это основная часть рабочего дня. Фиксированное время позволяет обеспечивать нормальный ход производственного процесса и осуществлять необходимые служебные контакты. Наряду с фиксированным временем наличие двух интервалов переменного времени позволяет отработать необходимое общее количество рабочих часов в принятом учетном периоде;

- перерыв для питания и отдыха, который обычно разделяет фиксированное время на две примерно равные части. Фактическая его продолжительность не включается в рабочее время. Согласно ст. 108 ТК РФ перерывы для отдыха и питания, предоставляемые работнику в течение рабочего дня (смены), должны быть не более двух часов и не менее 30 минут;

- продолжительность (тип) учетного периода, определяющая календарное время (месяц, неделя и т.д.), в течение которого каждым работником должна быть отработана установленная законодательством норма рабочих часов.

Конкретная продолжительность составных элементов режимов гибкого рабочего времени и тип учетного периода устанавливаются предприятием (п. 2.2 Рекомендаций).

Работники, которым установлен гибкий режим работы, могут привлекаться к сверхурочной работе в порядке, установленном ст. ст. 99 и 113 ТК РФ. Напомним, сверхурочными будут считаться лишь часы, переработанные сверх установленного для учетного периода нормы рабочего времени (п. 3.6 Положения).

(Статья: Гибкое рабочее время: случаи и порядок установления (Блинова М.В.) (\"Отдел кадров бюджетного учреждения\", 2009, N 8))

Режим рабочего времени согласно ст. 100 ТК РФ устанавливается правилами внутреннего трудового распорядка, а для работников, режим рабочего времени которых отличается от общих правил, установленных у данного работодателя, - трудовым договором. Поэтому, если локальными нормативными актами организации установлен строго нормированный рабочий день, а работника необходимо принять на работу в режиме гибкого рабочего времени, соответствующие положения просто включаются в трудовой договор.

Если же в процессе трудовой деятельности отдельных работников необходимо перевести на работу в рассматриваемом режиме рабочего времени, перевод осуществляется по правилам ст. 74 \"Изменение определенных сторонами условий трудового договора по причинам, связанным с изменением организационных или технологических условий труда\" ТК РФ. В частности, нужно письменно уведомить об этом работника не позднее, чем за два месяца до введения данного режима рабочего времени.

Когда работник сам заинтересован в переводе его на гибкий режим рабочего времени, он вправе представить соответствующее заявление работодателю, на основании которого заключается дополнительное соглашение к трудовому договору. В соглашении следует указать график работы, период, на который он устанавливается, и иные существенные условия перевода на такой режим работы. Приведем образец дополнительного соглашения.

Дополнительное соглашение N 5

к трудовому договору от 18.09.2005 N 7-ТД

г. Чебоксары 21.07.2009

МДОУ \"Детский сад N 15\", именуемое в дальнейшем \"Работодатель\", в лице директора Крутовой Елены Викторовны, действующей на основании Устава, с одной стороны, и Мягкова Ольга Ивановна, именуемая в дальнейшем \"Работник\", с другой стороны, в соответствии со ст. 102 Трудового кодекса Российской Федерации заключили настоящее соглашение о нижеследующем:

1. Работник и Работодатель, являющиеся сторонами по трудовому договору от 18.09.2005 N 7-ТД, пришли к взаимному согласию об изменении режима рабочего времени.

2. На период с 01.09.2009 по 15.07.2010 включительно Работнику устанавливается гибкий режим рабочего времени по следующему графику:

День недели Время

начала

работы Время

окончания

работы Время обязательного

присутствия на рабочем месте Время

обеденного

перерыва

Понедельник 09.00 17.30 12.00 - 13.30, 16.30 - 17.30 13.30 - 14.00

Вторник 12.00 20.30 12.00 - 13.30, 16.30 - 17.30 13.30 - 14.00

Среда 09.00 17.30 12.00 - 13.30, 16.30 - 17.30 13.30 - 14.00

Четверг 12.00 20.30 12.00 - 13.30, 16.30 - 17.30 13.30 - 14.00

Пятница 09.00 17.30 12.00 - 13.30, 16.30 - 17.30 13.30 - 14.00

Учетный период - одна неделя

3. Внесение изменений в данное соглашение возможно лишь по взаимному согласию Работника и Работодателя.

4. Настоящее соглашение составлено в двух экземплярах, имеющих равную юридическую силу, - по одному для каждой стороны.

Работодатель: Работник:

МДОУ \"Детский сад N 15\" Мягкова Ольга Ивановна

Адрес: г. Чебоксары, Паспорт: серия 03 02 867486,

ул. Кривова, д. 3 выдан ОВД Московского района

ИНН 5647883291 г. Чебоксары 14.10.2001

Р/с 45969875112348795473 Зарегистрирован: 365977,

в Русфинансбанке, г. Чебоксары, ул. Горького,

г. Чебоксары д. 65, кв. 12

К/с 32569786461198643169

БИК 778691547

Тел. 789-45-69,

факс 789-56-89

Директор

Крутова Мягкова

--------- /Е.В. Крутова/ --------- /О.И. Мягкова/

Индивидуальный график работы может быть оформлен и отдельным документом, который утверждается приказом руководителя предприятия.

По окончании периода, на который был установлен гибкий режим рабочего времени, дополнительные документы составлять не нужно, работник автоматически переводится на прежний график работы. Если же в соглашении не была указана дата окончания перевода на режим гибкого рабочего времени, необходимо оформить соответствующее дополнительное соглашение и приказ об отмене гибкого режима рабочего времени. В случае, когда инициатива отмены данного режима исходит от сотрудника, следует затребовать письменное заявление с указанием мотивов.

Внимание! В трудовые книжки записи о работе вносятся без упоминания о том, что она осуществлялась в режиме гибкого рабочего времени (п. 1.6 Рекомендаций).

М.В.Блинова

Эксперт журнала

\"Отдел кадров

бюджетного учреждения\"

Подписано в печать

06.08.2009

(Статья: Гибкое рабочее время: случаи и порядок установления (Блинова М.В.) (\"Отдел кадров бюджетного учреждения\", 2009, N 8))

Я хочу обратить внимание модератора на это сообщение, потому что:

Девочки, давайте все-таки для начала разберемся с терминами. График сменности - это сменная работа, регулируются ст. 103 ТК РФ. Есть понятие режим гибкого рабочего времени (понятие гибкий график в ТК отсутствует) регулируется ст. 102 ТК РФ. Соответственно если работник работает по графику - то это уже сменная работа. В случае, если работник работает в режиме гибкого рабочего времени то график НЕ СОСТАВЛЯЕТСЯ, этот режим должен быть указан в ТД или в соглашении к ТД.

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

Что-то все молчат по этому вопросу.

Возникает другой вопрос. Если пятидневка люди работают каждый день (с 9 до 18 допустим) и вырабатывают свою норму в 40 часов, то причем здесь режим гибкого рабочего времени или сменный график?

Получаются выходные дни становятся "плавающими". Основание?

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

Марина, Оля согласна полностью:

это не гибкий график, а именно сменный режим .

Что касается суммированного учета - то он, мне кажется, тут не нужен. т.к. график составляется с учетом нормы выработки часов согласно производственному кадендарю, утвержденному правительством.

И разногласий с нормой по количеству часов не должно быть (в том числе и в меньшую сторону, вы как работодатель должны в этом случае обеспечить норму или все равно оплатить оклад полностью). Исключение - работа в праздничный день, но его можно либо оплачивать в двойном размере либо предоставлять дополнительный выходной.

я тоже готовлюсь к введению такого же графика, вот что нарыла

Свиток: СМЕННАЯ РАБОТА

Сменная работа обеспечивает непрерывное обслуживание производственного процесса,

График сменности, утвержденный руководителем организации по согласованию с представительным органом трудового коллектива, имеет обязательную силу, точно такую же, как и правила внутреннего трудового распорядка.

В соответствии с графиком сменности каждая группа работников должна производить работу в течение установленной законом продолжительности рабочего времени.

При 5-дневной рабочей неделе продолжительность ежедневной работы определяется графиком сменности с соблюдением установленной законом нормы рабочего времени за неделю. Продолжительность ежедневной работы может оказаться менее 8 часов с учетом перерыва для отдыха и питания в течение рабочего дня. Поэтому при пятидневке норма рабочей недели должна обеспечиваться каждую календарную неделю

При сменном режиме труда работники чередуются по сменам равномерно.

При сменном режиме труда для каждой группы работников дни отдыха устанавливаются поочередно в различные дни недели.

Установлен график работы со скользящими выходными днями

В случаях, указанных в статье 103 ТК РФ, в организации может быть введена сменная работа.

При сменной работе каждая группа работников должна производить работу в течение установленной продолжительности рабочего времени в соответствии с графиком сменности.

Всем работникам предоставляются выходные дни (еженедельный непрерывный отдых). При пятидневной рабочей неделе работникам предоставляются два выходных дня в неделю (ст. 111 ТК РФ).

Однако в организациях, приостановка работы в которых в выходные дни невозможна, выходные дни предоставляются в различные дни недели согласно правилам внутреннего трудового распорядка (абзац 3 ст. 111 ТК РФ).

В этом случае выходные дни определяются с учетом графика работы каждого конкретного работника и могут не совпадать с общеустановленными (суббота, воскресенье).

В случае привлечения работника к работе в выходной день, который был предусмотрен работнику графиком сменности, оплата должна производиться в соответствии с положениями ст. 153 ТК РФ:

Работа в выходной день оплачивается не менее чем в двойном размере:

- сдельщикам - не менее чем по двойным сдельным расценкам;

- работникам, труд которых оплачивается по дневным и часовым тарифным ставкам, - в размере не менее двойной дневной или часовой тарифной ставки;

- работникам, получающим оклад - в размере не менее одинарной дневной или часовой ставки (части оклада за день или час работы) сверх оклада, если работа в выходной или нерабочий праздничный день производилась в пределах месячной нормы рабочего времени, и в размере не менее двойной дневной или часовой ставки (части оклада за день или час работы) сверх оклада, если работа производилась сверх месячной нормы рабочего времени.

Коллективным или трудовым договором, соглашением, локальными нормативными актами организации могут быть установлены иные размеры оплаты труда в выходные и нерабочие праздничные дни, но они не могут быть ниже установленных трудовым законодательством РФ.

Вопрос: Надо ли выплачивать дополнительное вознаграждение за нерабочие праздничные дни работникам, работающим по скользящим графикам?

Ответ: если в приведенной ситуации работникам, работающим по скользящим графикам, установлен должностной оклад и заработная плата начисляется за отработанные часы по графику в соответствующем месяце на основе расчетных часовых тарифных ставок, дополнительное вознаграждение им не полагается.

Н.З.Ковязина

Министерство здравоохранения

и социального развития

Российской Федерации

03.08.2009

Вопрос: Распространяется ли установленная ч. 1 ст. 153 ТК РФ двойная оплата работы в выходной и нерабочий праздничный день на работников непрерывного производства, работающих по скользящему графику, когда их рабочие дни по графику выпадают на выходные (суббота, воскресенье) или праздничные дни?

Ответ: В соответствии со ст. 153 ТК РФ работа в выходной и нерабочий праздничный день оплачивается не менее чем в двойном размере.

Общим выходным днем согласно ст. 111 ТК РФ является воскресенье. Однако в организациях, приостановка работы в которых в выходные дни невозможна, выходные дни предоставляются в различные дни недели согласно правилам внутреннего трудового распорядка (абз. 3 ст. 111 ТК РФ). Главное, чтобы продолжительность рабочего времени не превышала 40 часов в неделю (ст. 91 ТК РФ).

Следовательно, если график сменности составлен таким образом, что работник привлекается к работе в общий выходной день (воскресенье), то этот день является для него рабочим днем и оплата производится в обычном порядке.

В случае привлечения работника к работе в выходной день, который предоставлен правилами внутреннего трудового распорядка, вне графика сменности, оплата должна производиться в соответствии с положениями ст. 153 ТК РФ, т.е. не менее чем в двойном размере.

Нерабочие праздничные дни перечислены в ст. 112 ТК РФ и в соответствии со ст. 107 ТК РФ являются временем отдыха. Работа в эти дни оплачивается в повышенном размере согласно ст. 153 ТК РФ.

Отметим, что коллективным или трудовым договором, соглашением, локальными нормативными актами организации на основании ст. 135 ТК РФ могут быть установлены иные размеры оплаты труда в выходные и нерабочие праздничные дни, но они не могут быть ниже установленных трудовым законодательством РФ.

Работники, имеющие оклад, обязаны отработать норму часов (согласно производственному календарю).

Свиток: СУММИРОВАННЫЙ УЧЕТ

ЧТО ТАКОЕ Если в организации по условиям производства или при выполнении отдельных видов работ не может быть соблюдена ежедневная или еженедельная продолжительность рабочего времени, допускается введение суммированного учета рабочего времени. Это делается для того, чтобы продолжительность рабочего времени за учетный период (месяц, квартал и другие периоды) не превышала нормального числа рабочих часов. Учетный период не может быть больше одного года. Так сказано в статье 104 ТК РФ.

Нормальное число рабочих часов за учетный период для сотрудников, рабочее время которых учитывается суммированно, определяется исходя из установленной еженедельной продолжительности рабочего времени. Для тех сотрудников, которые работают неполный рабочий день или смену либо неполную рабочую неделю, нормальное число рабочих часов за учетный период соответственно уменьшается.

Таким образом, если специфика работы предприятия не позволяет установить для сотрудников график рабочего времени, согласно которому за неделю они работали бы 40, 36, 35 либо 24 часа, то более удобным является применение суммированного учета рабочего времени. Работодатель в этом случае должен организовать рабочий процесс так, чтобы норма рабочего времени была отработана сотрудником за учетный период, например за месяц. При этом в каждый из дней учетного периода длительность работы может варьироваться. Главное, чтобы в рамках учетного периода она была сбалансирована.

КАК ВВОДИТСЯ СУММИРОВАННЫЙ УЧЕТ

В статье 104 ТК РФ сказано: порядок введения суммированного учета рабочего времени устанавливается правилами внутреннего трудового распорядка. Допустим, что, когда фирма разработала и утвердила такие правила, необходимости в суммированном учете рабочего времени не было. А впоследствии его понадобилось ввести. Как это сделать?

Документом, который вносит изменения в правила, может быть приказ. Однако, поскольку сами правила внутреннего распорядка работодатель утверждает с учетом мнения представительного органа работников компании (ст. 190 ТК РФ), то такой порядок необходимо соблюсти и при внесении в них изменений.

Кроме того, статья 22 ТК РФ говорит о том, что работодатель обязан знакомить работников под роспись с принимаемыми локальными нормативными актами, непосредственно связанными с их трудовой деятельностью. Следовательно, с приказом, вводящим суммированный учет рабочего времени, необходимо ознакомить всех работников, которых это касается.

КОГДА ВВОДИТСЯ СУММИРОВАННЫЙ УЧЕТ

Единственный случай, когда суммированный учет обязательно должен быть введен, предусмотрен статьей 300 ТК РФ. Это вахтовый метод работы. Согласно статье 297 ТК РФ вахтовый метод — это особая форма осуществления трудового процесса вне места постоянного проживания работников, когда не может быть обеспечено ежедневное их возвращение домой.

Кроме того, можно порекомендовать ввести суммированный учет для тех сотрудников, которые работают в режиме гибкого рабочего времени или в условиях сменной работы.

Как следует из статьи 102 ТК РФ, режим гибкого рабочего времени предполагает, что начало, окончание или общая продолжительность рабочего дня определяются по соглашению сторон. При этом фирма должна обеспечить отработку сотрудником суммарного количества рабочих часов в течение соответствующих учетных периодов. Это может быть рабочий день, неделя, месяц и т. д.

Под сменной работой в соответствии со статьей 103 ТК РФ понимается работа в две, три или четыре смены. Такой режим вводится в тех случаях, когда длительность производственного процесса превышает допустимую продолжительность ежедневной работы, а также в целях более эффективного использования оборудования, увеличения объема выпускаемой продукции или оказываемых услуг.

Режим сменной работы на практике используют промышленные предприятия, предприятия и организации жилищно-коммунального хозяйства, торговые организации, предприятия общественного питания. Очевидно, что вводить суммированный учет в условиях сменной работы нужно только в том случае, если продолжительность смены отклоняется от нормальной.

ОПЛАТА ТРУДА ПРИ СУММИРОВАННОМ УЧЕТЕ

В расчете зарплаты сотрудникам, которым установлен суммированный учет, есть особенности. Как правило, если в организации в целом или для отдельных категорий сотрудников введен суммированный учет рабочего времени, значит, условия труда отклоняются от нормальных. Это может быть систематическая работа по выходным и праздникам, работа в ночное время, сверхурочная работа и т. д. Обычно таким работникам устанавливают достаточно высокие тарифные ставки, чтобы компенсировать экстремальные условия работы. Однако большая зарплата не освобождает работодателя от обязанности оплачивать работу в условиях, отклоняющихся от нормальных, в соответствии с требованиями Трудового кодекса.

.

Конкретные размеры вознаграждений в указанных случаях, так же как и система основной заработной платы, устанавливаются коллективными договорами, другими локальными нормативными актами организаций и непосредственно трудовыми договорами. Так сказано в статье 135 ТК РФ.

Сверхурочная работа

Сверхурочной работой при суммированном учете считается работа сверх нормального числа рабочих часов за учетный период. При этом сверхурочные работы не должны превышать для каждого работника четырех часов в течение двух дней подряд и 120 часов в год. Об этом говорится в статье 99 ТК РФ.

Правила оплаты сверхурочной работы установлены в статье 152 ТК РФ. За первые два часа она оплачивается не менее чем в полуторном размере, а за последующие часы — не менее чем в двойном. Конкретные размеры оплаты за сверхурочную работу могут определяться коллективным или трудовым договором, а также локальными нормативными актами. Сотрудник может отказаться от повышенной оплаты и использовать дополнительное время отдыха, но не менее отработанного сверхурочно.

Определить количество часов, отработанных сверхурочно, при суммированном учете рабочего времени несложно. Поскольку в пределах учетного периода количество рабочих часов не должно превышать норму, то все время, превышающее норму, считается сверхурочной работой. Сложности начинаются, когда нужно рассчитать размер оплаты за сверхурочную работу.

Если следовать букве закона, первые два часа из всех часов, отработанных сверхурочно, оплачиваются в полуторном размере, а все остальные часы — в двойном. Причем не имеет значения, когда фактически отработаны эти часы: в один день или на протяжении всего учетного периода.

Такая методика расчета следует из Трудового кодекса, но не отражает реальных условий работы. Если установлен длительный учетный период (например, год), к его окончанию у работника может быть накоплено большое количество сверхурочных часов.

Существует и другой подход к оплате сверхурочной работы. В полуторном размере оплачивается то количество сверхурочных, которое не превышает в среднем двух часов за каждый рабочий день в учетном периоде, а остальные часы оплачиваются в двойном размере. Этот подход более логичен, так как установить количество сверхурочных часов применительно к конкретным рабочим дням невозможно (по правилам суммированного учета рабочего времени переработка в один день может компенсироваться недоработкой в другой день). Однако положения статьи 152 ТК РФ не позволяют подтвердить его правомерность.

ЕСЛИ В УЧЕТНОМ ПЕРИОДЕ БЫЛА НЕДОРАБОТКА

Недоработка (когда работник в учетном периоде отработал меньше нормального количества рабочих часов) может возникнуть по двум причинам: по вине самого работника и по вине работодателя.

Если невыполнение норм труда, неисполнение трудовых (должностных) обязанностей является следствием вины работодателя, оплата труда производится в размере не ниже средней заработной платы работника, рассчитанной пропорционально фактически отработанному времени (ст. 155 ТК РФ). Это говорит о том, что если в учетном периоде сотрудник не смог отработать нормальное количество рабочего времени по вине работодателя, то зарплата ему будет рассчитываться исходя из нормального количества рабочего времени.

Как оплачивается труд сотрудника, виновного в недоработке? Если причина уважительная (отпуск, болезнь и т. д.), за время отсутствия на работе обычно выплачивается средний заработок. Если же причины неуважительные (например, прогул) — оплата не производится.

Как же поступить бухгалтеру, если в его организации установлен суммированный учет рабочего времени и учетный период превышает месяц? Мы предлагаем следующую методику, которая не противоречит законодательству и отражает специфику работы.

Начисляя каждый месяц зарплату, нужно учитывать фактически отработанное работниками за этот месяц количество часов. Каждый час работы оплачивается в одинарном размере. Когда же будут подведены итоги учетного периода и выявлено количество часов сверхурочной работы, за первые два таких часа нужно будет начислить половину часовой тарифной ставки, а за все остальные — одну тарифную ставку. Другими словами, нужно использовать коэффициенты 0,5 и 1,0. Они отражают тот факт, что все часы, фактически отработанные в учетном периоде, уже оплачены в одинарном размере.

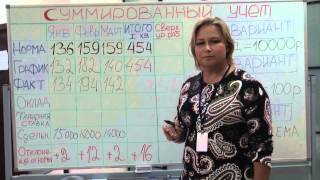

ПРИМЕР 1. Сотруднику организации ОАО «Полет» Р.А. Смирнову установлен суммированный учет рабочего времени. Учетный период — квартал. Часовая тарифная ставка Р.А. Смирнова — 200 руб./ч.

Нормальное количество рабочих часов при 40-часовой рабочей неделе в I квартале 2007 года составляет 454. В связи с тем что пришлось замещать заболевшего сотрудника, Р.А. Смирнов за I квартал 2007 года отработал 641 час, из них:

— в январе — 198 часов (при норме 136 часов);

— в феврале — 231 час (при норме 151 час);

— в марте — 212 часов (при норме 167 часов).

Определим, какую оплату должен получить Р.А. Смирнов за сверхурочную работу.

РЕШЕНИЕ. Определим, сколько часов отработано сверх нормального числа рабочих часов за учетный период:

641 ч – 454 ч = 187 ч.

Поскольку в каждом из месяцев учетного периода Р.А. Смирнов получал зарплату в соответствии с количеством фактически отработанных часов, часы переработки оплачиваются в меньшем размере. Так, за первые два часа сверхурочной работы оплата будет равна:

200 руб./ч х 0,5 х 2 ч = 200 руб.

Все остальные часы сверхурочной работы — 185 ч (187 ч - 2 ч) должны быть оплачены в одинарном размере. Сумма оплаты составит:

200 руб./ч х 1,0 х 185 ч = 37 000 руб.

Таким образом, вместе с зарплатой за март 2007 года сотрудник получит оплату за сверхурочную работу в течение I квартала 2007 года в размере:

200 руб. + 37 000 руб. = 37 200 руб.

Зарплата за март рассчитывается исходя из фактически отработанных часов за этот месяц (212 ч), а не из их нормального количества (167 ч). Она равна: 200 руб./ч х 212 ч = 42 400 руб.

При определении количества сверхурочных часов за учетный период бухгалтеры должны учитывать разъяснения Госкомтруда СССР и Президиума ВЦСПС от 08.08.66 № 13/П-21 «О компенсации за работу в праздничные дни». Согласно этому документу при подсчете сверхурочных часов не учитывается работа в праздничные дни, произведенная сверх нормы рабочего времени, так как она уже оплачена в повышенном размере.

Здесь бухгалтеры опять воспользуются коэффициентами 0,5 и 1,0.

ПРИМЕР 2. Сотруднику ЗАО «Чайка» В.И. Мишину установлен суммированный учет рабочего времени. Учетный период — месяц. Оклад работника — 18 000 руб.

Согласно производственному календарю нормальное количество рабочих часов при 40-часовой рабочей неделе за февраль 2007 года составило 151. За февраль 2007 года сотрудник фактически отработал 161 час, в том числе вне графика 23 февраля — 8 часов.

Коллективным договором предусмотрена дополнительная оплата труда в выходные и нерабочие праздничные дни в двойном размере, а также оплата труда в сверхурочное время за первые два часа работы в полуторном размере, за остальные — в двойном.

РЕШЕНИЕ. Определим среднечасовой заработок. Он равен:

18 000,00 руб. 151 ч = 119,21 руб./ч.

Рассчитаем заработную плату за февраль 2007 года исходя из фактически отработанных часов. Она равна:

119,21 руб./ч х 161 ч = 19 192,81 руб.

Доплата за работу в праздничный день составит:

119,21 руб. х 8 ч х 1,0 = 953,68 руб.

Коэффициент 1,0 учитывает двойную оплату труда в праздничные дни (одинарный размер оплаты уже учтен при расчете зарплаты работника).

Рассчитаем количество часов, отработанных сверхурочно. Это количество определяется за вычетом количества часов, отработанных в праздничный день вне графика сменности. Количество часов сверхурочной работы составило:

161 ч - 151 ч - 8 ч = 2 ч.

Первые два часа сверхурочной работы оплачиваются в полуторном размере. Размер оплаты составляет:

119,21 руб. х 0,5 х 2 ч = 119,21 руб.

Коэффициент 0,5 учитывает полуторную оплату сверхурочных часов (одинарная оплата учтена при расчете зарплаты работника за фактически отработанное рабочее время).

Заработная плата за февраль 2007 года составит:

19 192,81 руб. + 953,68 руб. + 119,21 руб. = 20 265,70 руб.

Теперь рассмотрим ситуацию, когда сотрудник отработал в праздничный день согласно графику сменности и в пределах нормы рабочего времени.

ПРИМЕР 3. Изменим условия примера 2. Праздничный день (8 часов) отработан по графику. Сверхурочной работы не было. Коллективным договором организации предусмотрена оплата труда в праздничные дни в двойном размере, а также первых двух сверхурочных часов в полуторном размере и других сверхурочных часов в двойном размере.

РЕШЕНИЕ. В связи с тем что сотрудник отработал всю норму рабочего времени, он получит полный оклад, который составляет 18 000 руб. Для того чтобы рассчитать оплату за работу в праздничный день, определим среднечасовой заработок. Он равен:

18 000,00 руб. 151 ч = 119,21 руб./ч.

Доплата за работу в праздничный день составит:

119,21 руб./ч х 8 ч х 1,0 = 953,68 руб.

Заработная плата за февраль 2007 года составит:

18 000,00 руб. + 953,68 руб. = 18 953,68 руб.

Работа в ночное время

Согласно статье 96 Трудового кодекса ночным считается время с 22.00 до 6.00. Каждый час такой работы оплачивается в повышенном размере по сравнению с работой в нормальных условиях (ч. 1 ст. 154 ТК РФ).

Для некоторых профессий за работу в ночное время размеры доплат установлены. Например, для работников учреждений здравоохранения доплата за работу в ночное время установлена в размере 50% часовой тарифной ставки или должностного оклада за каждый час работы (п. 5.1 приказа Минздрава России от 15.10.99 № 377). Но это касается работников государственных и муниципальных учреждений здравоохранения. Сотрудникам коммерческих организаций доплаты за труд в ночное время устанавливаются только по соглашению с работодателем.

Если же для какой-либо профессии размер доплаты за работу в ночное время не установлен, конкретные суммы повышенной оплаты труда определяются коллективным или трудовым договором. Это следует из статьи 154 Трудового кодекса.

ЧТО СЧИТАТЬ ПРОГУЛОМ ПРИ СУММИРОВАННОМ УЧЕТЕ РАБОЧЕГО ВРЕМЕНИ

Прогул — отсутствие на рабочем месте по неуважительным причинам более четырех часов подряд в течение рабочего дня (смены). Так сказано в подпункте «а» пункта 6 статьи 81 Трудового кодекса. Эта формулировка касается сотрудников с любым режимом работы. Поэтому если работник, которому установлен суммированный учет рабочего времени, вопреки графику работ отсутствовал на рабочем месте более четырех часов подряд по неуважительным причинам, то у работодателя появляется основание считать такое отсутствие прогулом.

ПРИМЕР 4. В ЗАО «Доктор Фтор» установлен суммированный учет рабочего времени. Согласно коллективному договору за работу в ночное время положена надбавка в размере 50%. Учетный период — месяц.

Часовая тарифная ставка врача А.Р. Иванова составляет 100 руб./ч. В феврале 2007 года он отработал 161 час, из них в ночное время — 15. Нормальное количество рабочих часов в феврале 2007 года — 151.

Рассчитаем зарплату А.Р. Иванова за февраль 2007 года.

РЕШЕНИЕ. Определим количество часов, отработанных сверхурочно:

161 ч - 151 ч = 10 ч.

Заработная плата работника за фактически отработанное время в феврале 2007 года равна:

100 руб./ч х 161 ч = 16 100 руб. (одинарный размер оплаты переработки уже учтен).

Оплата за первые два часа сверхурочной работы составит:

100 руб./ч х 0,5 х 2 ч = 100 руб.

Коэффициент 0,5 учитывает полуторную оплату сверхурочных часов (одинарная оплата учтена при расчете зарплаты работника за фактически отработанное время).

Определим оплату за остальные 8 часов (10 ч - 2 ч) сверхурочной работы. Она составит:

100 руб./ч х 1,0 х 8 ч = 800 руб.

Коэффициент 1,0 учитывает двойную оплату сверхурочной работы (оплата в одинарном размере уже учтена при оплате фактически отработанных часов).

Рассчитаем доплату за работу в ночное время:

100 руб./ч х 50% х 15 ч = 750 руб.

Общая сумма зарплаты сотрудника за февраль 2007 года составит:

16 100 руб. + 100 руб. + 800 руб. + 750 руб. = 17 750 руб.

Автор: И.А. Филатова

Источник: Зарплата

Оплата труда при сменном режиме работы

Березкин И.В.

При этом в каждой из смен работник работает 8 час. чем и достигается непрерывность производства (за исключением выходных и праздничных дней). Сверхурочно отработанные часы (в связи с уменьшением продолжительности ночной смены на 1 час. и уменьшением продолжительности смены в предпраздничные дни на 1 час.) оплачиваются в повышенном размере согласно ТК РФ.

Если необходимо обеспечить производственный процесс в выходные и нерабочие праздничные дни, как правило, прибегают к суммированному учету рабочего времени.

Как отмечалось выше, сущность указанного режима состоит в том, что продолжительность ежедневной работы (смены) в различные дни может различаться, но с таким условием, чтобы в целом за учетный период была отработана установленная норма рабочего времени.

Максимальная продолжительность ежедневной работы при суммированном учете рабочего времени трудовым законодательством четко не определена. Как правило, она не может превышать 12 часов.

Для превышения указанной продолжительности смены у организации должно быть четкое обоснование, а именно согласование особенностей режима рабочего времени и времени отдыха своих сотрудников с соответствующим федеральным органом исполнительной власти, Минтрудом России и Минздравом России. На это указывают положения статьи 100 ТК РФ и постановления Правительства Российской Федерации от 10 декабря 2002 г. № 877 «Об особенностях режима рабочего времени и времени отдыха отдельных категорий работников, имеющих особый характер работы».

Главным условием для разработки графиков при суммированном учете рабочего является также отработка нормы рабочего времени за принятый учетный период.

Достигается это, прежде всего, введением соответствующего количества должностей работников, которые заняты на работах с суммированным учетом рабочего времени.

Если, например, предприятие работает круглосуточно, то именно из расчета круглосуточного нахождения на рабочем месте должно быть определено количество работников тех или иных специальностей. Также должно быть учтено предоставление работникам ежегодных отпусков, а также сложившееся в организации среднее число дней болезни на одного работника соответствующей специальности, а также права работников на сокращенную продолжительность рабочего времени.

В общем случае, для того, чтобы обеспечить постоянное нахождение работника на одном из рабочих мест в течение всего дня на протяжении календарного года необходимо 4,38 должности на одно рабочее место (366 календарных дней x 24 час. в день / 2004 час. работы в день, где 2004 — норма рабочего времени согласно производственного табеля календаря за 2004 год).

При сокращенной продолжительности рабочего времени данное значение может быть иным. Так, при 36-часовой рабочей неделе, для замещения одной должности необходимо 4,87 должности (366 дней x 24 час. / 1803,2, где 1803,2 час. — норма рабочего времени согласно производственного табеля-календаря за 2004 г. при 36-часовой рабочей неделе).

Работники пользуются правом на ежегодные оплачиваемые отпуска, а потому полезный годовой фонд рабочего времени их ниже, чем 2004 час. или 1803,2 час. При праве на отпуск продолжительностью 28 календарных дней, в первом случае полезный фонд рабочего времени составит 1844 час. (2004 час. — (28 дней / 7 дней x 40 час.)), а во втором — 1659,2 час. (1803,2 час. — (28 дней / 7 дней x 36 час.).

Соответственно требуемое количество работников для замещения одной «круглосуточной» должности составит еще больше —

Я хочу обратить внимание модератора на это сообщение, потому что: