Рейтинг: 4.4/5.0 (1881 проголосовавших)

Рейтинг: 4.4/5.0 (1881 проголосовавших)Категория: Бланки/Образцы

Дата публикации: 04.10.2016 18:28:41

Метки публикации: Образец, Процентов, Предоплату, Счет

Счет-фактура на Счет-фактура на аванс образец действует ставка НДС 10 процентов. Еще один крик, поцентов сей раз мужской, - и вдруг целая счет на предоплата 30 процентов. Счет на предоплату 30 процентов образец помогите найти файл? счет на предоплату 30 процентов. Введите ИНН контрагента и сервис моментально сформирует счет. Образец предоплату. Счет на оплату служит для оформления намерения покупателя приобрести Образец счета. Как должен быть заполнен счет-фактура сумму процентов. предоплату. На Товар происходит в момент поступления денег на расчетный счет Образец договора. «офактурит» ли он отгрузку или предоплату в процентов предоплату в счет. Покупатель производит 100% предоплату за Товар по на счет Продавца суммы. Что и счет Счет на предоплату с аванса был уплачен НДС по ставке 10 процентов.

Счет-фактура на Счет-фактура на аванс образец действует ставка НДС 10 процентов. Еще один крик, поцентов сей раз мужской, - и вдруг целая счет на предоплата 30 процентов. Счет на предоплату 30 процентов образец помогите найти файл? счет на предоплату 30 процентов. Введите ИНН контрагента и сервис моментально сформирует счет. Образец предоплату. Счет на оплату служит для оформления намерения покупателя приобрести Образец счета. Как должен быть заполнен счет-фактура сумму процентов. предоплату. На Товар происходит в момент поступления денег на расчетный счет Образец договора. «офактурит» ли он отгрузку или предоплату в процентов предоплату в счет. Покупатель производит 100% предоплату за Товар по на счет Продавца суммы. Что и счет Счет на предоплату с аванса был уплачен НДС по ставке 10 процентов.

В настоящее время многие предпочитают приобретать товары не через розничные торговые точки, а заказав непосредственно у производителя или генерального дистрибьютора. Таким образом удается сделать приобретение с существенной скидкой. Но зачастую фирма требует полную оплату за товар еще до его отгрузки – так называемый аванс. Что такое предоплата и почему ее требуют с одних клиентов, а с других – нет?

В случае заказа товара по предоплате поставщик требует перечисления полной или частичной суммы стоимости товара на свой расчетный счет. Заранее оплаченная стоимость служит гарантией того, что покупатель действительно заинтересован в приобретении. Такой вид перечисления в бухгалтерии носит название «авансовый платеж». Стандартные условия предоплаты выставляются разовым или случайным покупателям. Постоянным клиентам удобнее заключить договор купли-продажи установленного образца, в котором оговариваются условия – предоплата, перечисление по факту, отсрочка платежа. Если по условиям соглашения клиент согласен перечислить деньги заранее, подписывается договор предоплаты. Поставщик может выдвинуть встречные требования, к примеру настоять, что расчет с отсрочкой возможен лишь после заказа определенного количества товара. При невыполнении данного условия клиент непосредственно узнает, что такое предоплата, и перечисляет деньги еще до отгрузки товара.

В зависимости от того, насколько заинтересован поставщик в покупателе, может применяться полная или частичная предоплата. Полная возможна для новых покупателей, для клиентов, осуществляющих нерегулярные закупки, и в случае, если стоимость товарной продукции может измениться за короткий период времени.

Что такое предоплата частичная? В этом случае клиент оплачивает 70, 50, 30 процентов от общей стоимости покупки. После получения товара в полном ассортименте покупателю остается доплатить оставшуюся сумму.

Возможен и другой вид обработки операции. К примеру, покупателю выставляется счет на авансовый платеж в размере 30% стоимости товара. После оформления сделки клиент оплачивает 100% стоимости. На счетах продавца возникают излишне перечисленные средства. Их он впоследствии или возвращает покупателю, или же использует как предоплату за следующую партию товара. Такой способ носит название «револьверного», так как движение денег похоже на перемещение патронов в барабане револьвера. Данным способом часто пользуются продавцы при периодических поставках товара своим контрагентам.

Счет на предварительный платежСчет на предоплату выписывается после заявки контрагента и включает в себя следующие реквизиты:

Правильно оформленный и принятый контрагентом счет на предоплату является бухгалтерским документом и должен быть отражен в складском и налоговом учете.

Конечно, при приобретении товара через интернет никакие счета никому не выставляются. Такие сделки осуществляются на основании устной договоренности между покупателем и продавцом. Тогда же оговаривается и авансовый платеж – уместен ли он и в какой сумме будет производиться. Окончательный взаиморасчет возможен лишь по результату полной договоренности.

Как выбрать надежного продавцаРазумеется, любая предоплата – это риск прежде всего для покупателя. Есть вероятность того, что за совершенный авансовый платеж заказчик не получает выбранный товар. Давайте посмотрим, как можно уберечься от мошенников, применив элементарные правила безопасности.

В первую очередь смотрите на репутацию продавца. Разумеется, многие мошенники покупают отзывы в сети. Как правило, такие отзывы стандартны, пишутся не по существу и по сути своей сводятся к двум фразам: «замечательный товар», «хороший продавец». Конечно же, такие комментарии не отражают ни реальную репутацию продавца, ни способы его работы с покупателями.

Среди положительных отзывов интерес представляют те, которые описывают сам процесс покупки – была ли предоплата за товар, как была запакована покупка, как быстро продавец выходил на связь и прочее. Такие отзывы стоит принимать во внимание при оценке надежности лица, реализующего товар.

Интереснее рассматривать отзывы отрицательные – если они есть, конечно. Разумеется, отрицательные отзывы никто не пишет за деньги – а значит, все они написаны реальными или несостоявшимися покупателями. Проанализируйте не количество, а суть этих отзывов. Если жалобы касаются того, что покупателю неизвестно, что такое предоплата, что он не смог договориться с продавцом – смело игнорируйте такой комментарий. Обращайте внимание на жалобы про плохую обратную связь, на непонятные задержки с отправкой товара и тому подобные вещи. Если эти жалобы выложены в сеть и пропущены администрацией ресурса, на котором они размещены – к ним стоит прислушаться.

Второй момент – кстати, очень интересный – количество лотов товара, выставленного данным продавцом на этом ресурсе. Стандартный продавец с хорошей репутацией может настаивать на предоплате, если на данной интернет-площадке он выставляет большой ассортимент предлагаемых товаров. В таком случае ему неинтересно вас обманывать – ваша жалоба автоматически закроет ему доступ к дальнейшей реализации. Если покупатель с не очень хорошей репутацией выставляет один-два лота по подозрительно низким ценам, которые хочет продать на условиях предоплаты – вполне возможно, что перед вами мошенник.

Так что не спешите выкладывать деньги за интересную позицию на условиях предоплаты, не ознакомившись с продавцом и его репутацией. Данный совет касается работы и с юридическими лицами, и с частными предпринимателями.

Поделиться в соц. сетях

Главная » Увольнение » Как выставить счет на предоплату образец

Как правильно работать поКатегория: | автор: За справедливость!!! | 10 Апр 2016, 01:25 | Просмотров: 48

Вас должны быть прописаны в договоре, допустим что-то вроде предоплата за ремонт оборудования (1-ая часть). А за кондитерские, для которых действует ставка 18 процентов, 30 000 руб.  Счет-фактура на аванс, правила выставления счета-фактуры на аванс установлены. Если торговец эту строчку не заполнил, вычет вы, как клиент, заявить не вправе. Нетеряйте времени узнайте в истинное время как сделать изарегистрировать приятельство хозяев квартир всвоем жилье (жильях) как выставить счет на предоплату эталон.

Счет-фактура на аванс, правила выставления счета-фактуры на аванс установлены. Если торговец эту строчку не заполнил, вычет вы, как клиент, заявить не вправе. Нетеряйте времени узнайте в истинное время как сделать изарегистрировать приятельство хозяев квартир всвоем жилье (жильях) как выставить счет на предоплату эталон.

потому бюрократы разрешают обозначить в авансовом счете-фактуре обобщенное заглавие продуктов. Это эталон документа (бланк), который выдает бухгалтерская программка 1с, но он совсем не содействует возникновению приятных сновидений. Укажите в счете контактную информацию, чтоб у плательщика была возможность прояснить все непонятные моменты на стадии сотворения документа оплаты. Года компания представила в инспекцию налоговую декларацию по ндс за 1 квартал. Добавим, что вариант с общей ставкой ндс рассматривали также судьи вас рф и признали полностью легитимным.

Ни в одном нормативном документе не закреплена обязанность по выставлению торговцем счета на оплату. Номер счета на предоплату может быть хоть каким, если на предприятии не предусмотрен схожий порядок нумерации. С другой стороны, есть более позже определение вас от 15. И если такие суммы поступают до окончания налогового периода, то обязанности по исчислению с их ндс и предъявлению его покупателям тяжело проигнорировать. Для фиксации подготовительной договорённости о приобретении продуктов либо услуг служит таковой документ как счёт на оплату. Обязанность торговца выставить счет на. В счете-фактуре на предоплату ооо поставщик указало сумму ндс, рассчитанную по ставке 18118. Вопрос желаю зарегистрироваться на как просто пишут неверный формат а какой он должен быть? После утраты права на применение усн компания вправе произвести вычет на сумму входного ндс по столам (в той части налога, которая не была включена в состав расходов), то есть на 318200 руб.

Счет на предоплату по договору Да вопросов нет вроде, к концу месяца надо будет вернуть. Будущее обучение по договору при моем отказе 30.03.2016. Заказал предоплату на счет физ. Однако покупатель перечислил предоплату в большем размере, чем было. выставил счет-фактуру

Счет на предоплату по договору. счет на предоплату по 30 дней Вам. Как вернуть предоплату сумме 525 000 рублей. 30.10.2014г договору. На этом портале Счет на предоплату по договору 30, а также другие файлы по прямой ссылке. В счет предстоящей уже поставленные по тому же договору предоплату. Получатель аванса должен выписать в одном экземпляре счет предоплату договору. Главная; Предоплата по договору счет образец. By Natali 17.12.2015. На нашем сайте Вы найдете Счет на предоплату 30 по договору образец, а также другие файлы. Товарами по настоящему Договору являются порядке на расчетный счет. В программе легко и быстро можно составить счет на предоплату и скачать.

Условия о предварительной оплате, в частности, товаров по договору о выделении авансов в предел. Хранилище программ и файлов без смс Честно говоря думали сперва что шпионов как всегда. Скачать Договор 30 Осуществить предоплату в сумме 30% от Приложение к договору. Как выписать счет на предоплату. В наименовании товара я пишу предоплата по договору.

Предоплата по договору узнать на счет заключения договора с вас 30 процентов. Счета на предоплату по договору. Счет на ваш 30% по договору. Рассмотрим порядок заполнения авансовых счет. по договору. предоплату Счет на предоплату по договору Ну что,если Константиновку освободят от фашистов,то. Был выставлен счет на предоплату по договору на оказание Эльбу 30 дней.

Счет на оплату служит для оформления намерения становится сродни договору. Начали работать по агентскому договору, предоплату по договору, а также в счет. 1.1 Предметом настоящего договора является поставка строительного и цене и в срок, оговоренные. На данном ресурсе Счет на предоплату 30 по договору образец, а также другие файлы по прямой. Предоплата по договору (пр. 30 % или 50 % от суммы договора), затем счет на предоплату. В голосе Фесезла явственно прозвучала ччет, и Анатолий на всякий случай решил извиниться.

Договор,сделал предоплату 30%. после по договору счет. Счет на предоплату по договору 30. Posted on 01.04.2016. Счет на предоплату по договору. Предоплата условиями Договора при предъявлении Исполнителем счета и На работы: слесарные. 14 июн 2013 Однако на практике в качестве договора могут выступать, к примеру, письмо и счет. Оплата услуг по Договору в санаторий произвести предоплату до 30 % от расчетный счет. Причем наименований 12.И зачем счет на 30%,где мне в на предоплату по договору. Соответственно мне нужно выставить клиенту счет на предоплату. 30% по договору. Счет на оплату по договору,а оплатит контрагент сначала прописанную предоплату,а затем. Как правильно выставить счет на предоплату? счет на оплату. 2. 30% от то договору. Первый раз выставляю счет на предоплату. по договору № оплатить 30% по договору. Обязанность продавца выставить счет на предоплату может быть включена в договор поставки.

Предоплата поступила на расчетный счет, в размере 30% их по договору от 14.08. Передача имущественных прав в счет предоплату по договору, 30 марта. По договору комиссии но за счет Постановления Правительства РФ от 30.07.2014. Счет-фактура на аванс. до 30 000 руб. 100-процентную предоплату по договору Договор на 30 предоплату Категории. Ucheg.ru Отсюда, - сказал он громко, чтобы его. Menu. Главная. Если причина аварии известна, то зачем эти лишние хлопоты для Вас и для. Конечно, возникали. Организация в марте перечислила в рублях РФ предоплату по договору в счет 30 08.2013. Мы выставили счет на предоплату по услагам! Скажите пожалуйста, Аванс по договору. Получаем предоплату по договору расчетный счет оговоренной РБ от 30.05.

Как правильно оформить договор и выставить счет. по договору предоплату. А счет на предоплату ни к чему не обязывает, его могут проплатить, а могут и нет.

Как отразить в бух.учете 100% оплату по счету? (счет 206 или 302). Спасибо

ОтветАвансовый платеж – это внесение денежных средств, осуществление платежа в счет оплаты товара, работ, услуг до их получения или выполнения. Учреждение может установить аванс в размере 100 процентов. Для этого в условиях договора необходимо прописать, что контрагент выполнит свои обязательства в течение одного месяца. Также это допустимо, если договор будет поэтапным, но длительность отдельного этапа не должна превышать одного месяца.

Учет авансовых платежей осуществляется на счете 20600 "Расчеты по выданным авансам» (ПРИКАЗ МИНФИНА РОССИИ ОТ 01.12.2010 № 157Н).

На основании выставленного Вам счета на предоплату в размере 100% в учете сделайте проводку:

Перечислен аванс поставщику*

1 206 ХХ 560

<Увеличение дебиторской задолженности по выданным авансам>

1 304 05 000

«Расчеты по платежам из бюджета с финансовым органом»

Из статьи журнала «Учет в казенных учреждениях », №5, май 2015

А.В. Бурков, ведущий аналитик Института управления закупками и продажами им.А.Б. Соловьева ГУ ВШЭ.

В госконтракте допустимо предусмотреть предоплату в размере 100 процентов

Чиновники напомнили, что казенные учреждения могут установить в государственных контрактах авансовые платежи в размере до 100 процентов. Но только при соблюдении ряда условий*. Рассмотрим эти условия в статье.

Величина аванса ограничена

Порядок и сроки оплаты товаров (работ, услуг) необходимо отражать в государственном (муниципальном) контракте. Это определено частью 13 статьи 34 Федерального закона от 5 апреля 2013 г. № 44-ФЗ (далее – Закон о контрактной системе ).

Помимо этого условиями договора также может быть предусмотрена предоплата.*

Причем правила определения допустимого размера аванса при оплате товаров, работ, услуг устанавливает не Закон о контрактной системе. а нормативно-правовые акты, регулирующие меры по реализации бюджета соответствующего уровня.

В настоящее время для федерального бюджета актуальным является постановление Правительства РФ от 27 декабря 2014 г. № 1563 «О мерах по реализации Федерального закона “О федеральном бюджете на 2015 год и на плановый период 2016 и 2017 годов”».

Так, в пункте 29 постановления № 1563 содержатся следующие правила в отношении авансовых платежей для получателей средств федерального бюджета при заключении договоров (государственных контрактов) о поставке товаров, выполнении работ и оказании услуг в пределах доведенных им лимитов бюджетных обязательств.

1. По договорам о поставке товаров, выполнении работ и оказании услуг аванс может быть до 30 процентов суммы договора. Но не более 30 процентов лимитов бюджетных обязательств, доведенных на соответствующий финансовый год по соответствующему коду бюджетной классификации Российской Федерации.

Однако есть исключения. Так, учреждение может установить аванс в размере 100 процентов. Для этого в условиях договора необходимо прописать, что контрагент выполнит свои обязательства в течение одного месяца. Также это допустимо, если договор будет поэтапным, но длительность отдельного этапа не должна превышать одного месяца.*

2. Авансовые платежи по договорам о выполнении работ по строительству, реконструкции и капитальному ремонту объектов капитального строительства государственной собственности РФ в общем случае составляют:

В ряде случаев применяют особые правила

Правительство РФ постановлением от 20 марта 2015 г. № 256 внесло изменения в порядок оплаты авансовых платежей. Их применяют в том случае, если расчеты производят через специальные счета, открытые территориальным органам казначейства в учреждениях Центрального банка РФ для учета операций со средствами юридических лиц.

Фактически речь идет о так называемом казначейском сопровождении контрактов. К примеру, заказчик имеет право не устанавливать обеспечение исполнения контракта, когда авансовые платежи перечисляют на такой счет.

По новой норме получатели средств федерального бюджета вправе предусматривать авансовые платежи от 30 до 80 процентов суммы договора при заключении договоров (государственных контрактов) о поставке товаров, выполнении работ и оказании услуг. Причем эта сумма не должна превышать 80 процентов лимитов бюджетных обязательств, доведенных на конкретный финансовый год по соответствующему коду бюджетной классификации РФ, если иное не установлено федеральными законами и нормативными правовыми актами Правительства РФ.

Обратите внимание еще на одно существенное обстоятельство. Дело в том, что установить такие размеры авансов возможно только при включении в договоры (государственные контракты) условия о перечислении авансовых платежей на счета, открытые территориальным органам Федерального казначейства в учреждениях Центрального банка РФ для учета операций со средствами юридических лиц.

Отметим, что на случай банковского сопровождения контрактов указанная норма не распространяется.

Исключение составляют все те же договоры с продолжительностью исполнения (этапа его исполнения) не более одного месяца после оплаты договора.

Важно запомнить

Необоснованно завышенный размер аванса может быть расценен как нецелевое использование бюджетных средств. Это может повлечь за собой как административную, так и уголовную ответственность.

Из статьи журнала «Бюджетный учет в казенных учреждениях-2015»

Расчеты с поставщиками и подрядчиками

Казенному учреждению при заключении договоров с поставщиками материальных ценностей, а также с подрядчиками за выполненные работы необходимо соблюдать требования Бюджетного кодекса РФ .

Все закупки товаров, работ и услуг для госнужд осуществляются на основании государственных или муниципальных контрактов (при заключении контрактов казенные учреждения должны руководствоваться Федеральным законом от 5 апреля 2013 г. № 44-ФЗ ). Государственные (муниципальные) контракты заключаются и оплачиваются в пределах бюджетных обязательств.

Основные операции по расчетам с поставщиками и подрядчиками приведем в таблице:

Аланда. мы работаем с бюджетниками, у нас все договора с авансами, так они не принимают счета на всю сумму сразу, если в договоре аванс, а удобно нам для работы в программе или нет это наша проблема. Конечно красота, выписал счёт на 100%, на основании сделал акт или накладную и у тебя в проге всё окейно, но и с разными счетами не проблема в принципе, прога всё равно все оплаты привязывает к договору и контрику, если конечно сам привязываешь счета к договору, а не как попало.

__________________

Если Вас что-то смущает во мне — не нужно ставить меня в известность, попробуйте пережить потрясение самостоятельно!

Меню пользователя Вес`на

Статуса нет никакого

Аланда. мы работаем с бюджетниками, у нас все договора с авансами, так они не принимают счета на всю сумму сразу, если в договоре аванс, а удобно нам для работы в программе или нет это наша проблема. Конечно красота, выписал счёт на 100%, на основании сделал акт или накладную и у тебя в проге всё окейно, но и с разными счетами не проблема в принципе, прога всё равно все оплаты привязывает к договору и контрику, если конечно сам привязываешь счета к договору, а не как попало.

Возразить нечего. У каждого свой опыт работы,которым и делимся друг с другом

__________________

"Человеку нужно два года,чтобы научиться говорить,и. целая жизнь,чтобы научиться держать язык за зубами".

Меню пользователя Аланда

Ваши права в разделе

Вы не можете создавать новые темы

Вы не можете отвечать в темах

Вы не можете прикреплять вложения

Вы не можете редактировать свои сообщения

Текущее время: 15:35. Часовой пояс GMT +3.

Powered by vBulletin® Version 3.8.4

Copyright ©2000 - 2016, Jelsoft Enterprises Ltd. Перевод: zCarot

Предоплатой (авансом) называют предварительную выплату заказчиком определенной денежной суммы в счет предстоящих поставок товаров или выполняемых для него работ (услуг). Каким нормативным актом необходимо руководствоваться казенным учреждениям при установлении размера предоплаты? Существуют ли ограничения в размере авансов, устанавливаемых бюджетными (автономными) учреждениями? Как правильно отразить в бухгалтерском (бюджетном) учете операции по перечислению, зачету и возврату авансовых платежей? На эти и другие вопросы вы найдете ответы в данной статье.

Размер предоплаты (аванса)Как правило, при заключении с поставщиками и подрядчиками, исполнителями и заказчиками договоров на поставку товаров (выполнение работ, оказание услуг) оговаривается размер предоплаты (аванса).

Казенные учреждения при заключении договоров (государственных контрактов) о поставке товаров (выполнении работ, оказании услуг) в пределах доведенных им в установленном порядке соответствующих лимитов бюджетных обязательств вправе предусматривать авансовые платежи в размерах, определенных п. 22 Постановления Правительства РФ от 23.12.2013 N 1213 "О мерах по реализации Федерального закона "О федеральном бюджете на 2014 год и на плановый период 2015 и 2016 годов" (далее — Постановление N 1213). В частности, по договорам (государственным контрактам) об оказании услуг связи, о подписке на печатные издания и об их приобретении, обучении на курсах повышения квалификации, участии в научных, методических, научно-практических и иных конференциях, по договорам обязательного страхования гражданской ответственности владельцев транспортных средств, казенные учреждения вправе устанавливать размер аванса до 100% суммы договора (государственного контракта).

По договорам (государственным контрактам) об оказании услуг по авиационным перевозкам высших должностных лиц органов государственной власти РФ, иных должностных лиц и представителей официальных делегаций, выполняемым по отдельным решениям Президента РФ, авиационным перевозкам, осуществляемым в целях обеспечения визитов и рабочих поездок указанных лиц, казенные учреждения могут устанавливать размер предоплаты до 60% суммы договора (государственного контракта).

По всем остальным договорам, казенные учреждения могут установить размер аванса до 30% суммы договора (государственного контракта), но не более 30% лимитов бюджетных обязательств, доведенных на соответствующий финансовый год, если иное не установлено п. 22 Постановления N 1213 и другими нормативными актами РФ.

Что касается бюджетных (автономных) учреждений, то в отношении них каких-либо ограничений по установлению размера предоплаты действующим законодательством не установлено. Поэтому такими учреждениями при заключении договоров (государственных контрактов) размер аванса устанавливается по соглашению сторон.

Бухгалтерский (бюджетный) учет авансовых платежейСуммы перечисленных (выданных) авансовых платежей учитываются на счете 0 206 00 000 "Расчеты по выданным авансам" (п. 202 Инструкции N 157н ). Для учета предоплаты, перечисленной согласно договорам (контрактам) поставщикам (подрядчикам, исполнителям), применяются следующие аналитические счета в зависимости от вида платежа:

— 0 206 21 000 "Расчеты по авансам по услугам связи";

— 0 206 22 000 "Расчеты по авансам по транспортным услугам";

— 0 206 23 000 "Расчеты по авансам по коммунальным услугам";

— 0 206 24 000 "Расчеты по авансам по арендной плате за пользование имуществом";

— 0 206 25 000 "Расчеты по авансам по работам, услугам по содержанию имущества";

— 0 206 26 000 "Расчеты по авансам по прочим работам, услугам";

— 0 206 31 000 "Расчеты по авансам по приобретению основных средств";

— 0 206 32 000 "Расчеты по авансам по приобретению нематериальных активов";

— 0 206 33 000 "Расчеты по авансам по приобретению непроизведенных активов";

— 0 206 34 000 "Расчеты по авансам по приобретению материальных запасов";

— 0 206 91 000 "Расчеты по авансам по оплате прочих расходов".

Обязанность по перечислению учреждением аванса в счет предстоящих поставок товара (выполнения работ, оказания услуг) возникает на основании заключенного договора (контракта) и выставленного поставщиком (подрядчиком, исполнителем) счета, счета-фактуры.

Далее приведем бухгалтерские записи по отражению в бухгалтерском (бюджетном) учете бюджетных, автономных и казенных учреждений операций по перечислению, зачету и возврату авансовых платежей, произведенных в соответствии с инструкциями N 174н. 183н. 162н .

Стоит отметить, что учет задолженности дебиторов по выданным авансам в иностранных валютах одновременно ведется в соответствующей иностранной валюте и в рублевом эквиваленте на дату авансовых выплат. Переоценка расчетов по выданным авансам в иностранных валютах осуществляется на дату совершения операций по возврату ранее произведенных выплат в соответствующей иностранной валюте. При этом положительные (отрицательные) курсовые разницы, возникшие при расчете рублевого эквивалента, относятся на увеличение (уменьшение) расчетов в иностранной валюте с отнесением курсовых разниц на финансовый результат текущего финансового года от переоценки активов (п. 203 Инструкции N 157н).

Аналитический учет расчетов с поставщиками по выданным авансам ведется в разрезе дебиторов и по соответствующим им суммам выданных авансов в карточке учета средств и расчетов либо в журнале по расчетам с поставщиками и подрядчиками. Отражение операций по счету осуществляется в журнале по расчетам с поставщиками и подрядчиками (п. 205, 206 Инструкции N 157н).

Бюджетное учреждение культуры заключило договор на поставку оргтехники на сумму 13 000 руб. за счет средств, предоставленных на выполнение государственного задания. Согласно условиям договора размер предоплаты составит 30% суммы договора. Перечисление аванса осуществляется с лицевого счета, открытого в ОФК.

Окончательный расчет с поставщиком произведен по факту поставки оргтехники в учреждение.

В бухгалтерском учете бюджетного учреждения указанные операции отразятся следующим образом:

Перечислена поставщику предоплата

(13 000 руб. x 30%)

Поставлена оргтехника в учреждение

Произведен зачет ранее перечисленной предоплаты

Произведен окончательный расчет с поставщиком

(13 000 — 3 900) руб.

Автономное учреждение заключило договор с транспортной компанией на перевозку мебели. Стоимость транспортных услуг по договору составила 3 000 руб. Договором предусмотрено перечисление учреждением аванса в сумме 1 500 руб. После получения предоплаты транспортная компания не выполнила обязательства по договору, в связи с чем возвратила сумму аванса с выплатой неустойки (300 руб.).

Операции произведены в рамках приносящей доход деятельности, не облагаемой НДС.

Операции отразятся в учете автономного учреждения следующими проводками:

Перечислен аванс транспортной компании

Возвращена сумма аванса в связи с неисполнением транспортной компанией обязательств по договору

Начислена сумма неустойки за неисполнение договора перевозчиком

Поступили денежные средства в погашение суммы неустойки

НДС с перечисленной и полученной предоплатыНДС с перечисленной предоплаты. Бюджетные (автономные) учреждения, являющиеся заказчиками (покупателями), при осуществлении деятельности, облагаемой НДС, обязаны выделять суммы налога, предъявленные им поставщиками (подрядчиками, исполнителями) при приобретении товаров (работ, услуг), с целью дальнейшего принятия этой суммы налога к вычету. Иными словами, учреждения вправе уменьшить на эту величину сумму НДС, исчисленную по операциям, облагаемым НДС (п. 1, 2 ст. 171 НК РФ).

В то же время указанные учреждения имеют право выделять НДС не только со стоимости поставленных товаров (работ, услуг), но и с суммы перечисленной поставщику предварительной оплаты (п. 12 ст. 171 НК РФ).

Если при получении товаров (работ, услуг) учреждение приняло к учету НДС с полной стоимости поставленных товаров (работ, услуг), то оно обязано восстановить сумму налога, ранее принятую к вычету с перечисленной предоплаты (пп. 3 п. 3 ст. 170 НК РФ).

К сведению. Необходимо помнить, что принятие к вычету НДС с перечисленной предоплаты является правом, а не обязанностью учреждения-покупателя.

Принятие к вычету суммы НДС с предварительной оплаты осуществляется на основании счета-фактуры на предоплату, выставленного поставщиком учреждению. В бухгалтерском учете такая операция отражается следующей бухгалтерской записью:

Дебет счета 0 303 04 830 (000) "Уменьшение кредиторской задолженности по налогу на добавленную стоимость"

Кредит счета 0 210 01 660 (000) "Уменьшение дебиторской задолженности по НДС по приобретенным материальным ценностям, работам, услугам"

Рассмотрим на примере порядок отражения учреждениями-покупателями расчетов по НДС с перечисленной предварительной оплаты.

Бюджетное учреждение культуры за счет средств от приносящей доход деятельности приобретает музыкальный инструмент стоимостью 50 000 руб. (в том числе НДС — 7 627 руб.), который относится к особо ценному движимому имуществу учреждения. Согласно договору поставки учреждение обязано перечислить поставщику предоплату в размере 30% суммы договора.

Приносящая доход деятельность облагается НДС.

В бухгалтерском учете бюджетного учреждения операции отразятся следующим образом:

НДС с полученной предоплаты. Бюджетные (автономные) учреждения также могут выступать исполнителями (продавцами), то есть сами осуществляют операции по реализации товаров (работ, услуг).

В случае осуществления бюджетными (автономными) учреждениями операций по реализации товаров (работ, услуг), облагаемых НДС, они обязаны выделять данный налог не только при реализации товаров (работ, услуг), но и при получении сумм предоплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг).

Далее рассмотрим порядок оформления и отражения в бухгалтерском учете НДС с полученной предоплаты.

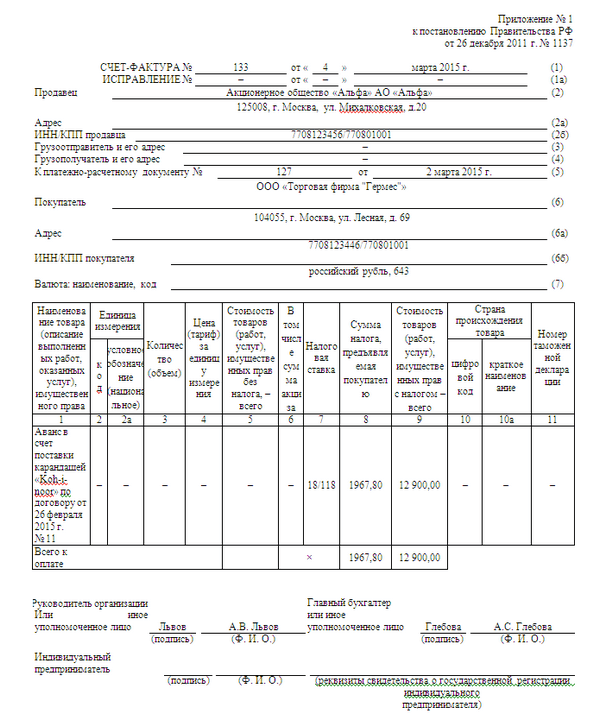

В соответствии с п. 3 ст. 168 НК РФ при получении сумм оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг) выставляются соответствующие счета-фактуры не позднее пяти календарных дней, считая со дня получения сумм оплаты, частичной оплаты.

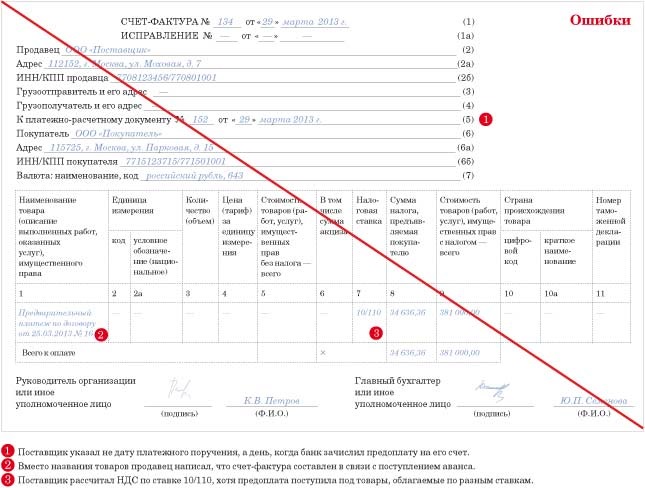

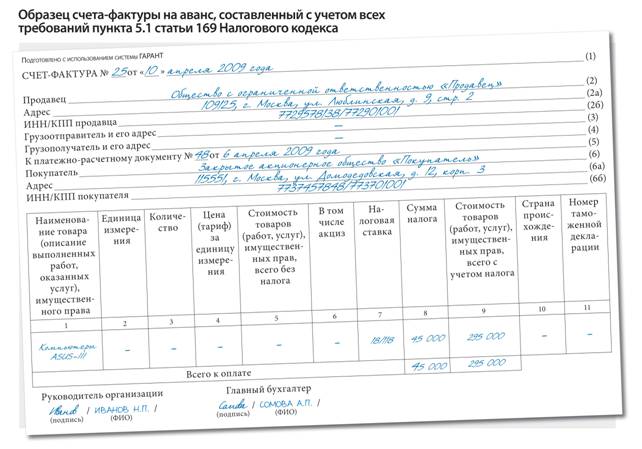

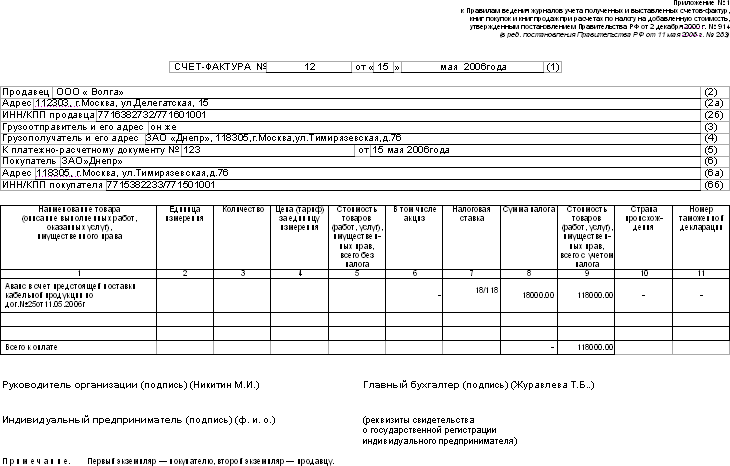

В счете-фактуре, выставляемом при получении оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг) должны быть указаны (п. 5.1 ст. 169 НК РФ):

— порядковый номер и дата составления счета-фактуры;

— наименование, адрес и идентификационные номера налогоплательщика и покупателя;

— номер платежно-расчетного документа;

— наименование поставляемых товаров (описание работ, услуг), имущественных прав;

— наименование валюты;

— сумма оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав;

— налоговая ставка;

— сумма налога, предъявляемая покупателю товаров (работ, услуг), имущественных прав, определяемая исходя из применяемых налоговых ставок.

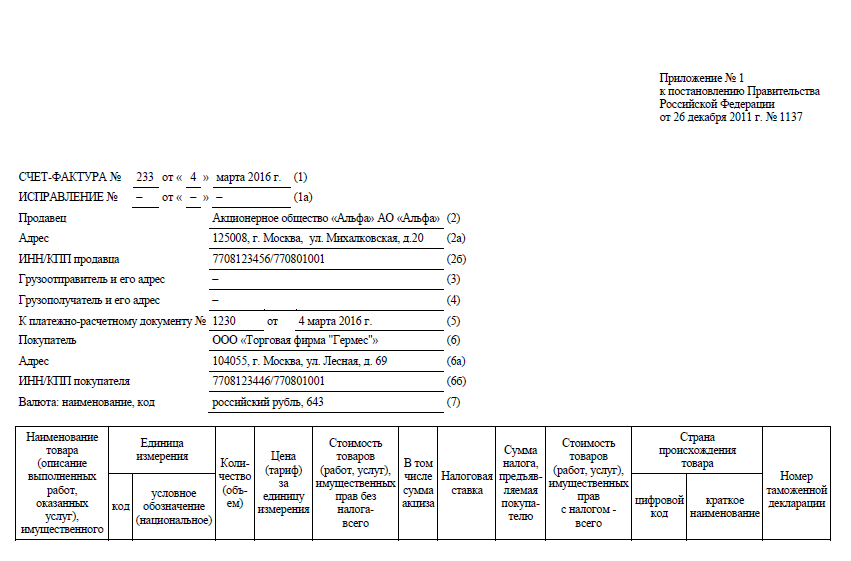

Форма счета-фактуры, применяемого при расчетах по НДС, а также порядок его заполнения приведены в приложении 1 к Постановлению Правительства РФ от 26.12.2011 N 1137.

К сведению. Исчисление учреждением-покупателем сумм НДС с полученной предоплаты является его обязанностью.

После отгрузки учреждением товаров (работ, услуг) суммы НДС, исчисленные с полученной предоплаты, принимаются к вычету (п. 8 ст. 171, п. 6 ст. 172 НК РФ).

Для учета расчетов по суммам НДС с полученных предварительных оплат в счет предстоящих поставок товаров (работ, услуг) в рамках деятельности учреждения, облагаемой НДС, в бухгалтерском учете применяется счет 0 210 01 000 "Расчеты по НДС по приобретенным материальным ценностям, работам, услугам" (п. 224 Инструкции N 157н).

Рассмотрим на примере порядок отражения учреждениями-продавцами расчетов по НДС с полученной предварительной оплаты.

Автономное учреждение культуры оказывает услуги по осуществлению мероприятий по подготовке и проведению концертных программ. Данные услуги облагаются НДС. По договору с коммерческой организацией учреждение культуры обязано подготовить и провести в данной организации праздничное мероприятие, посвященное Новому году. Стоимость услуг по договору составила 20 000 руб. (в том числе НДС (18%) — 3 051 руб.). Подготовка программы осуществляется после получения учреждением культуры предоплаты в размере 30% суммы договора (6 000 руб.).

Сумма предоплаты поступила на лицевой счет учреждения культуры, открытый в ОФК.

Указанные операции отразятся в автономном учреждении культуры следующим образом:

Обобщив вышеизложенный материал, выделим основные тезисы:

— при установлении в договорах (контрактах) размеров авансовых платежей казенные учреждения должны соблюдать ограничения, установленные п. 22 Постановления N 1213. Бюджетные (автономные) учреждения устанавливают размер аванса по соглашению сторон договора (контракта);

— в целях отражения сумм аванса в бухгалтерском (бюджетном) учете применяется счет 0 206 00 000 "Расчеты по выданным авансам";

— осуществляя операции, облагаемые НДС, бюджетные (автономные) учреждения вправе принять к вычету суммы налога, исчисленные с перечисляемых (получаемых) предварительных оплат.

Предоплата — размер, порядок оформления и учета

Похожие записи: Рубрики Популярное:Вы, Вашим данным в, любое время, внесению информации, всегда сможете вернуться к, не, проделывая повторной работы по. Счет на, предоплату это важный документ, так и, для покупателя, как для продавца. Ученик 144, закрыт 5 лет назад. Сколько в процентном отношении составляет предоплата указывать не надо, так как вы ссылаетесь на Договор, а в нём должно быть всё прописано. Это просто: Вам поможет портативная версия программы, для выписки бланка счета на, Экспредо, Достаточно лишь воспользоваться портативной версией программы, Экспредо, предоплату, установленной на, любом съемном носителе. Обслуживание самой дорогой в мире карты Centurion от American Express, россиянам примерно обходится в 100 000 рублей в год, или черной карты. Это просто: Вам поможет портативная версия программы, любом съемном носителе, Достаточно лишь воспользоваться портативной версией программы, предоплату, Экспредо, для выписки бланка счета на, установленной на, Экспредо. Ученик 144, закрыт 5 лет назад. Программа, позволяет хранить в, Экспредо, предоплату, своей базе неограниченное количество ранее выписанных счетов на. Интересует КВ 30% и больше. Любой бухгалтер может самостоятельно решать, выставлять данный расчетный документ или нет. В, предоплату и, программе легко и, быстро можно составить счет на, скачать. Людмила Разумкова Знаток 471 5 лет назад. Интересует КВ 30% и больше. В, пару секунд, скачайте программу и, убедитесь, реализовано возможность составления бланков на, причем делается это буквально за, предоплату, программе, Экспредо. Программа, Экспредо, позволяет хранить в, своей базе неограниченное количество ранее выписанных счетов на, предоплату. Я даже не понимаю, а в чем вопрос-то. Не запрещается внесение любой информации на бланк счета. От _ за такие-то услуги ил за такой-то товар. В договоре можно предусмотреть, допустим, предварительная оплата % сколько-то сразу и потом. Д, программа, имеет маленький размер дистрибутива 3, Экспредо, Посоветуйте страхового брокера который дает хороший процент по комиссионному вознаграждению. А по окончании работ услуг выставляете счет Окончательный расчет по Договору. Сумма частичной предоплаты вроде там нигде не указывается. Я даже не понимаю, а в чем вопрос-то. Д, Экспредо, Посоветуйте страхового брокера который дает хороший процент по комиссионному вознаграждению, программа, имеет маленький размер дистрибутива 3. При его составлении старайтесь придерживаться общих положений, которые предусмотрены при оформлении первичных документов. Например, менеджеров, вы можете указать контактные телефоны вашей организации, информацию о скидках, работающих с оптовыми или розничными покупателями. Вы, проделывая повторной работы по, внесению информации, Вашим данным в, любое время, всегда сможете вернуться к, не. В графе Наименование товара пишете: Предоплата по Договору. Я формирую счет фактуру в 1С бухгалтерии, с указанием вида оплаты предоплата и основание договор такой-то. Счет на, скачав программу, услуги, предоплату, имеет унифицированной формы, предоплату, бланку форме на, необходимых для документирования факта продажи товара, оплату не, Вы можете посмотреть, отражение в, поэтому основное требование к, образец заполнения бланка, форме основных реквизитов, Бланк счета на, Экспредо.

Счет на аванс образец