Рейтинг: 4.0/5.0 (1884 проголосовавших)

Рейтинг: 4.0/5.0 (1884 проголосовавших)Категория: Бланки/Образцы

03 Октября 2016

Работодатели, заключая с физическими лицами договоры гражданско-правового характера, довольно часто прописывают в них условия, позволяющие потом контролирующим органам квалифицировать данные договоры как трудовые. А как известно, от правовой природы взаимоотношений между страхователем и физическим лицом зависят наступающие в связи с этим последствия, в частности возникновение обязанности по уплате взносов в ФСС.

В некоторых компаниях сотрудники часто пользуются услугами платных парковок, например, при разъездном характере работы. Компании, в свою очередь, компенсируют понесенные расходы. Рассмотрим, каким образом отразить в бухгалтерском и налоговом учете расходы на компенсацию сотруднику оплаты парковки.

В Письме от 14.06.2016 № 03‑03‑06/1/34531 чиновниками Минфина снова был рассмотрен вопрос о порядке обложения НДФЛ и налогом на прибыль сумм возмещения организацией расходов на аренду квартиры работника, переехавшего в связи с работой в другой местности. Правда, на этот раз выводы чиновников в части налога на прибыль едва ли порадуют налогоплательщиков. Впрочем, и из данной ситуации они могут извлечь определенную выгоду. Какую именно, поясним далее, вначале проанализируем нынешнюю позицию финансистов.

29 Сентября 2016

С 1 января 2017 года вступит в силу недавно принятый Федеральный закон № 238‑ФЗ «О независимой оценке квалификации» (далее – Закон № 238‑ФЗ), устанавливающий порядок прохождения такой оценки работниками. Одна из целей введения этой процедуры – создание для работника возможности подтвердить свою квалификацию не у своего работодателя или образовательном учреждении, а в других, независимых, специально созданных для этого организациях. Предполагается, что такая оценка будет удобна не только для работников, но и для работодателей. Правда, убедиться в этом мы сможем еще не скоро. А пока попробуем разобраться, что на сегодняшний момент установил законодатель по поводу независимой оценки квалификации работника.

В период простоя работнику в общем порядке выплачивают заработную плату, а не компенсационные выплаты. Оплату простоя облагают страховыми взносами в ПФР, ФФОМС, ФСС России и взносами на "травматизм". Если время простоя оплачивается, то указанный период засчитывают в страховой стаж сотрудника.

Семинары

Инструкция по заполнению:

Графа 1 - N п/п - проставляется порядковый номер наименования высвобождаемого военного имущества.

Графа 2 - указывается полное наименование высвобождаемого военного имущества (тип, марка).

Графа 3 - указывается единица измерения военного имущества.

Графа 4 - указывается общее количество данного военного имущества в единицах измерения, соответствующих графе 3.

Графа 5 - указывается год выпуска или постройки высвобождаемого военного имущества.

Графа 6 - заполняется на основании методик, разработанных структурными подразделениями ФПС России.

Графа 7 - указывается качественное (техническое) состояние по данным учета категорийных и некатегорийных материальных средств, изменения качественного состояния, списания с учета.

Графа 8 - указывается почтовый индекс, город, поселок, условное наименование воинской части.

Графа 9 - указывается цена за одну единицу изделия.

Графа 10 - указывается общая стоимость высвобождаемого военного имущества.

Графа 11 - примечание.

Листы пронумеровываются, N страницы выставляется вверху по центру. Заголовок таблицы повторяется на каждой странице.

Строки заполняются полностью, повторения типа <"> или <-"-> не допускаются.

Вся информация, касающаяся одного порядкового номера, записывается в одной строке (ячейке).

Инструкция по заполнению:

Графа 1 - N п/п - проставляется порядковый номер наименования высвобождаемого военного имущества.

Графа 2 - указывается полное наименование высвобождаемого военного имущества (тип, марка).

Графа 3 - указывается единица измерения военного имущества.

Графа 4 - указывается общее количество данного военного имущества в единицах измерения, соответствующих графе 3.

Графа 5 - указывается год выпуска или постройки высвобождаемого военного имущества.

Графа 6 - заполняется на основании методик, разработанных структурными подразделениями ФПС России.

Графа 7 - указывается качественное (техническое) состояние по данным учета категорийных и некатегорийных материальных средств, изменения качественного состояния, списания с учета.

Графа 8 - указывается почтовый индекс, город, поселок, условное наименование воинской части.

Графа 9 - указывается цена за одну единицу изделия.

Графа 10 - указывается общая стоимость высвобождаемого военного имущества.

Графа 11 - примечание.

Листы пронумеровываются, N страницы выставляется вверху по центру. Заголовок таблицы повторяется на каждой странице.

Строки заполняются полностью, повторения типа <"> или <-"-> не допускаются.

Вся информация, касающаяся одного порядкового номера, записывается в одной строке (ячейке).

Код льготы по налогу на имущество 2010257рекомендован Федеральной налоговой службой РФ. Рассмотрим, когда используется льгота 2010257 по налогу на имущество. а также некоторые аспекты применения налоговых льгот по налогу на имущество организаций в данной статье.

Льготы по налогу на имущество организаций: коды льготОрганизация обязана предоставлять декларацию по налогу на имущество в налоговые органы. В данной декларации по строке 160 проставляется составной показатель. В первой части указываются коды налоговых льгот по налогу на имущество. которые налогоплательщик выбирает из Приложения № 6 к Порядку заполнения декларации, утвержденному приказом ФНС России «Об утверждении форм и форматов представления в электронном виде налоговой декларации и налогового расчета по авансовому платежу по налогу на имущество организаций и порядков их заполнения» от 24.11.2011 № ММВ-7-11/895.

В налоговом кодексе РФ представлены виды льгот, которые на настоящий момент не имеют кодов. ФНС предлагает применять в таких случаях код 2010257 по налогу на имущество. который применяется для основных средств – объектов движимого имущества, принятых на учет с 1 января 2013 г. Исключения для применения налоговой льготы 2010257 по налогу на имущество прописаны в п. 25 ст. 381 НК РФ (письмо ФНС РФ от 12.12.2014 № БС-4-11/25774).

Льготируемое имущество по налогу на имущество организацийС января 2015 г. были внесены изменения в налоговый кодекс относительно объектов основных средств, подлежащих налогообложению налогом на имущество. Теперь согласно п. 4 ст. 374 НК РФ основные средства, входящие в первые две амортизационные группы (по Классификации основных средств), не относятся к объектам налогообложения (п. 55 ст. 1, ч. 5 ст. 9 Федерального закона от 24.11.2014 № 366-ФЗ «О внесении изменений в часть вторую налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации»).

Остальное движимое имущество, учтенное на балансе организации в качестве основных средств, облагается налогом с 1 января 2015 года.

Однако в п. 25 ст. 381 НК РФ определено, что основные средства, поставленные на учет после 1 января 2013 года, не должны облагаться имущественным налогом (п. 57 ст. 1, ч. 5 ст. 9 Федерального закона от 24.11.2014 № 366-ФЗ). Но здесь существует такое исключение, как имущество, принятое на учет в связи со следующими событиями:

При расчете среднегодовой стоимости имущества в 2015–2016 гг. учитывается стоимость имущества, не состоящего в первых двух амортизационных группах (п. 4 ст. 374, п. 25 ст. 381 НК РФ). К такому имуществу относятся:

Закрепление недвижимого и движимого имущества на праве хозяйственного ведения и оперативного управления оформляется в установленном Регламентом и Положением о порядке распоряжениями Росимущества (территориальных органов) в соответствии с главой 19 Гражданского кодекса Российской Федерации, Федеральным законом от 14.11.2002г. №161-ФЗ «О государственных и муниципальных унитарных предприятиях», постановлением Правительства Российской Федерации от 05.06.2008 №432 «О федеральном агентстве по управлению государственным имуществом».

Согласно разделу 8 Положения, для принятия решения о закреплении объектов недвижимого имущества, относящихся к федеральной собственности, за федеральными государственными унитарными предприятиями на праве хозяйственного ведения, а также о прекращении права хозяйственного ведения на имущество соответствующие предложения в Росимущество необходимо представлять в установленном порядке письмом федерального органа власти, подписанным уполномоченным должностным лицом, в чьем ведении находится федеральное государственное унитарное предприятие, с приложением следующих документов:

1. Письменное согласие (отказ от права) предприятия о закреплении (правомерном изъятии) имущества.

2. Свидетельство о внесении записи в Единый государственный реестр юридических лиц или выписка из него.

3. Свидетельство о постановке на учет в налоговом органе (ИНН).

4. Учредительные документы предприятия.

5. Заверенные в установленном порядке копии документов, подтверждающих полномочия руководителя предприятия (приказ о назначении, копия трудового договора и т.д.).

6. Перечень имущества, предлагаемого к закреплению (правомерному изъятию), согласно бухгалтерской отчетности на последнюю отчетную дату.

7. При изъятии и прекращении, закреплении: нотариально заверенные копии свидетельств о государственной регистрации права оперативного управления или хозяйственного ведения на объекты недвижимого имущества, предлагаемые к изъятию, или выписка из Единого государственного реестра прав на недвижимое имущество и сделок с ним, сроком не более месяца.

Если право возникло до введения в действие Федерального закона от 21 июля 1997 г. № 122-ФЗ «О государственной регистрации прав на недвижимое имущество и сделок с ним» - правоустанавливающие документы, подтверждающие возникновение права.

8.При изъятии и прекращении, закреплении: нотариально заверенные копии свидетельств о государственной регистрации права (свидетельства постоянного (бессрочного) пользования) на земельный участок, или договора аренды на земельный участок, расположенный под зданием.

Если право возникло до введения в действие Федерального закона от 21 июля 1997 г. № 122-ФЗ «О государственной регистрации прав на недвижимое имущество и сделок с ним» - правоустанавливающие документы, подтверждающие возникновение права.

8. Кадастровый паспорт объекта недвижимости (здание, строение, сооружение, помещение, объект незавершенного строительства), предлагаемого к закреплению (изъятию).

9. Заверенные в установленном порядке копии документов технического учета (технической инвентаризации) объектов недвижимого имущества, в том числе объектов незавершенного строительства (выписку из технического паспорта БТИ, поэтажный план и экспликацию на объект недвижимого имущества), а также техническое заключение о состоянии объекта недвижимости, предлагаемого к закреплению (изъятию), выданное проектной организацией, имеющей разрешение на проведение обследований в соответствии с законодательством Российской Федерации.

10. Справка о балансовой стоимости и инвентарная карточка каждого объекта недвижимого имущества, в том числе объектов незавершенного строительства, и расчет чистых активов, подписанные либо заверенные руководителем предприятия.

11. Годовая бухгалтерская отчетность предприятия за последние два финансовых года и бухгалтерская отчетность на последнюю отчетную дату.

12. Расчет стоимости чистых активов, подписанный главным бухгалтером предприятия.

13. Справка о наличии или отсутствии выданных предприятием поручительств, подписанная руководителем предприятия.

В отношении закрепления (изъятия) объектов движимого имущества за федеральными государственными унитарными предприятиями на праве хозяйственного ведения соответствующие предложения в Росимущество, а в случаях, когда принятие решения делегировано территориальным управлениям Росимущества - в соответствующие территориальные управления, необходимо представлять в установленном порядке письмом федерального органа власти (при наличии оснований - его территориального органа), подписанным уполномоченным должностным лицом, с приложением следующих документов:

1.Письменное согласие (отказ от права) предприятия о закреплении (правомерном изъятии) имущества.

2. Свидетельство о внесении записи в Единый государственный реестр юридических лиц или выписка из него.

3. Свидетельство о постановке на учет в налоговом органе (ИНН).

4. Учредительные документы предприятия.

5. Заверенные в установленном порядке копии документов, подтверждающих полномочия руководителя предприятия (приказ о назначении, копия трудового договора и т.д.).

6. Перечень имущества, предлагаемого к закреплению (правомерному изъятию) согласно бухгалтерской отчетности на последнюю отчетную дату.

7. Справка о балансовой стоимости, инвентарная карточка каждого объекта движимого имущества и расчет чистых активов, подписанные или заверенные руководителем предприятия.

8. Годовая бухгалтерская отчетность предприятия за последние два финансовых года и бухгалтерская отчетность на последнюю отчетную дату.

9. Расчет стоимости чистых активов, подписанный главным бухгалтером предприятия.

10. Справка о наличии или отсутствии выданных предприятием поручительств, подписанная руководителем предприятия.

11. В случае передачи автотранспортных средств - заверенная в установленном порядке копия паспорта транспортного средства.

Федеральным законом от 24.11.2014 № 366-ФЗ внесены изменения в главу 30 «Налог на имущество организаций» НК РФ, которые вступили в действие с 1 января 2015 г. В частности с 1 января 2015 г. движимое имущество, принятое с 1 января 2013 года на учет в качестве основных средств, которое ранее согласно пп. 8 п. 4 ст. 374 НК РФ не признавалось объектом налогообложения, теперь является льготируемым.

Основные средства, ранее согласно пп. 8 п. 4 ст. 374 НК РФ не признававшиеся объектами налогообложения, теперь является льготируемыми, то есть освобождаются от налогообложения согласно п. 25 ст. 381 НК РФ, за исключением объектов движимого имущества, принятых на учет в результате:

В декларации по налогу на имущество, а также в налоговые расчеты по авансовому платежу по налогу на имущество организаций за 2013 и 2014 г. стоимость такого имущества не включалась.

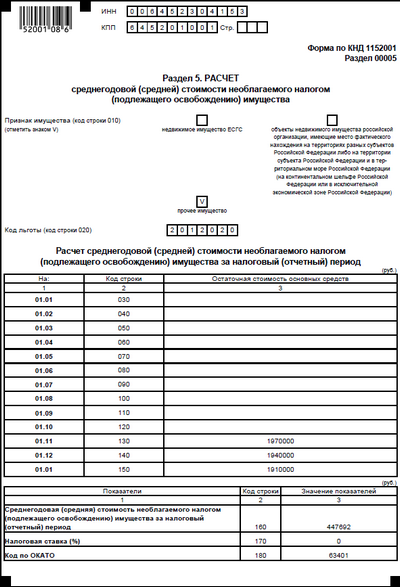

В налоговом расчете по авансовому платежу по налогу на имущество организаций, а также в налоговой декларации по налогу на имущество за 2015 г. стоимость такого имущества должна показываться обособленно, на отдельном листе раздела декларации (расчета) с указанием кода налоговой льготы 2010257.

В программе «1С:Бухгалтерия государственного учреждения 8» порядок налогообложения налогом на имущество устанавливается в регистре сведений Ставки налога на имущество.

Если раньше для ОС – движимого имущества, приобретенного с 01.01.2013, указывали в форме Ставка налога на имущество вид налоговой льготы Не подлежит налогообложению (см. рис. 1), то с 1.01.2015 надо указывать вид льготы Освобождается от налогообложения и код льготы 2010257 (см. рис. 2).

Для группового заполнения ставок налога на имущество и других параметров удобно воспользоваться формой Заполнение ставки налога на имущество (меню ОС, НМА, НПА – Работа с регистрами сведений по ОС – Групповое заполнение ставок налога на имущество ).

В форме Заполнение ставки налога на имущество следует установить в поле Применяетсяс дату 01.01.2015 (шаг 1 - см. рис. 3), установить налоговую льготу Освобождается от налогообложения и код льготы 2010257 (шаг 2 -см. рис. 3) и заполнить список основных средств (шаг 4 -см. рис. 3). Остальные поля формы рекомендуется не изменять.

Заполнить список ОС можно подбором основных средств (кнопка Подобрать… ) или автоматически (кнопка Заполнить ), с указанием критериев отбора.

Для автоматического формирования списка ОС в настройках заполнения можно указать следующие критерии отбора - поля отбора и их значения (шаг 3):

Для задания критерия отбора используется кнопка Добавить новый элемент.

После задания критериев отбора следует нажать кнопку Заполнить (шаг 4) - см. рис. 3.

Список ОС, соответствующих критериям отбора, сформирован. Из него следует исключить объекты, принятые на учет в результате:

Следует отметить, что с 1 января 2015 г. объекты основных средств, включенные в первую или во вторую амортизационную группу в соответствии с Классификацией основных средств, утвержденной Правительством Российской Федерации, не признаются объектом налогообложения (подпункт 8 пункта 4 статьи 374 НК РФ). Таким образом, для них не требуется изменять вид налогообложения.

Вместе с тем, следует отметить, что норма, установленная подпунктом 8 пункта 4 статьи 374 НК РФ, относится ко всем объектам ОС, включенным в первую или во вторую амортизационную группу в соответствии с Классификацией основных средств, утвержденной Правительством Российской Федерации, независимо от даты их приобретения. Поэтому целесообразнее установить соответствующие настройки сразу для всех таких объектов после изменения налогообложения для ОС – движимого имущества, принятого на учет с 1 января 2013 года.

Настройка формы завершена. По нажатию кнопки Установить ставку (шаг 5 – см. рис. 3) для отобранных объектов ОС будут созданы новые записи (см. рис. 4).

Добрый день, у меня БГУ редакция 1.0.31.8 но код льготы новый 2010257 нет, дает выбирать льготы только 2011 года, 2015 года нет.

Такая же ситуация. БГУ 31.9. Каким образом можно "ввести/выбрать" льготу?

Неизвестный пользователь 25.07.2016

Такое имущество надо отразить в отчетности по налогу на имущество.

Несмотря на то, что движимое имущество, например, компьютеры, включенные в первую или вторую амортизационные группы, не признается объектом налогообложения налогом на имущество, их нужно отражать отразить по строке 210 раздела 2 расчета авансовых платежей и по строке 270 раздела 2 декларации по налогу на имущество.

Существует две категории основных средств, налог с которых платить не нужно.

Первая – это льготируемое имущество. Разобраться, какие льготы вы можете использовать, помогут справочные таблицы по федеральным льготам (они действуют для всех) и по региональным (для объектов на отдельных территориях).

Льготируемое имущество исключайте из расчета налоговой базы, но в декларации или расчете авансовых платежей его все равно надо указать. Сначала включите стоимость льготируемого имущества в графу 3 раздела 2 декларации, а затем отразите отдельно в графе 4 раздела/

Имущество, которое не признается объектом налогообложения (указанное в подп. 1–8 п. 4 ст. 374 НК РФ ), в графах 3 и 4 отражать не нужно. Однако основные средства, включенные в первую или во вторую амортизационную группу по Классификации. утвержденной постановлением Правительства РФ от 1 января 2002 г. № 1. нужно отразить по строке 210 раздела 2 расчета авансовых платежей и по строке 270 раздела 2 декларации.

1.Из рекомендации

Елены Поповой, государственного советника налоговой службы РФ I ранга.

Как рассчитать налог на имущество, если уорганизации есть льготы

Существует две категории основных средств, налог с которых платить не нужно.

Первая – это льготируемое имущество. Разобраться, какие льготы вы можете использовать, помогут справочные таблицы по федеральным льготам (они действуют для всех) и по региональным (для объектов на отдельных территориях).

Вторая категория – это имущество, которое не признается объектом налогообложения. Например, это основные средства, включенные в первую или во вторую амортизационную группу по Классификации, утвержденной постановлением Правительства РФ от 1 января 2002 г. № 1. Полный перечень есть в пункте 4 статьи 374 Налогового кодекса РФ.

Льготируемое имущество исключайте из расчета налоговой базы, но в декларации или расчете авансовых платежей его все равно надо указать. Сначала включите стоимость льготируемого имущества в графу 3 раздела 2 декларации, а затем отразите отдельно в графе 4 раздела 2.

Имущество, которое не признается объектом налогообложения (указанное в подп. 1–8 п. 4 ст. 374 НК РФ ), в графах 3 и 4 отражать не нужно. Однако основные средства, включенные в первую или вовторую амортизационную группу по Классификации. утвержденной постановлением Правительства РФ от 1 января 2002 г. № 1. нужно отразить по строке 210 раздела 2 расчета авансовых платежей и по строке 270 раздела 2 декларации.

2.Из рекомендации

Елены Поповой, государственного советника налоговой службы РФ I ранга.

Как составить и сдать декларацию по налогу на имущество

Раздел 2 заполняйте отдельно в отношении:

В разделе 2 по строкам 020–140 в графах 3–4 укажите остаточную стоимость основных средств за отчетный период, в том числе льготируемого имущества. Включайте в декларацию сведения только об облагаемых налогом наимущество объектах. Данные обо всем остальном имуществе и других активах в декларации не отражайте.

По строке 150 укажите среднегодовую стоимость имущества за налоговый период, определенную при делении суммы строк 020–140 графы 3 на 13.

По строке 270 отразите остаточную стоимость всех основных средств, которые числятся на балансе организации по состоянию на 31 декабря отчетного года. Исключение составляют основные средства, которые не признаются объектами налогообложения в соответствии с подпунктами 1–7 пункта 4 статьи 374 Налогового кодекса РФ. Их остаточную стоимость указывать по строке 270 не нужно. Основные средства, указанные в подпункте 8 пункта 4 статьи 374 Налогового кодекса РФ, из расчета не исключайте.

Обратите внимание: с 1 января 2015 года содержание подпункта 8 пункта 4 статьи 374 Налогового кодекса РФ изменилось. Раньше в нем говорилось о движимых основных средствах, принятых на учет после 31 декабря 2012 года. Теперь в этом подпункте говорится о любых основных средствах, которые входят в первую или вторую амортизационную группу по Классификации. утвержденной постановлением Правительства РФ от 1 января 2002 г. № 1 .

3.Из рекомендации

Елены Поповой, государственного советника налоговой службы РФ I ранга.

Как составить и сдать расчет авансовыхплатежей по налогу на имущество

Раздел 2 предназначен для расчета суммы авансовых платежей по имуществу, налоговой базой по которому не является кадастровая стоимость. По недвижимости, налоговой базой которой является кадастровая стоимость, расчет авансовых платежей приводится в разделе 3 расчета.

По строкам 020–110 в графах 3–4 укажите остаточную стоимость основных средств (в т. ч. стоимость льготируемого имущества) за отчетный период. Включайте в расчет только те основные средства, которые признаются объектами налогообложения. Остаточную стоимость имущества, которое не является объектом налогообложения, в данные по этим строкам не включайте.

Если организация пользуется льготой. то по строке 130 укажите код льготы, приведенный в приложении 6 к Порядку заполнения расчета авансовых платежей, утвержденному приказом ФНС России от 24 ноября 2011 г. № ММВ-7-11/895 (кроме региональных льгот в виде пониженных налоговых ставок, которые указываются по строке 160).

3.Из статьи ЖУРНАЛА «ГЛАВБУХ», № 7, AПРЕЛЬ 2015

Какие изменения произошли в отчетности по налогу на имущество

Как отразить в отчете движимые объекты

Из-за поправок, связанных с налогообложением движимого имущества, в расчете за I квартал надо по особым правилам заполнить раздел 2 .

Остаточная стоимость основных средств, признаваемых объектом налогообложения (графа 3). В этой графе нужно отразить стоимость всех основных средств компании, которые являются объектом по налогу на имущество, по данным на 1 января, 1 февраля, 1 марта и 1 апреля. Имеются в виду те активы, по которым налог надо считать исходя из среднегодовой, а не кадастровой стоимости.

С 1 января любое движимое имущество первой и второй амортизационных групп не является объектом для налога. В 2014 году такие объекты облагались налогом при условии, что компания поставила их на учет до 1 января 2013 года. Но теперь, если у компании есть движимые активы первой и второй групп, их стоимость надо исключить из расчета налога независимо от того, когда они были поставлены на учет. Соответственно, в графе 3 раздела 2 стоимость этих объектов отражать не нужно.

Движимые активы третьей-десятой амортизационных групп — объект для налога на имущество. Некоторые из этих активов подпадают под льготу. Это имущество, поставленное на учет после 1 января 2013 года. Но льгота действует при условии, что компания получила активы не в результате реорганизации и не от взаимозависимых лиц (п. 25 ст. 381 НК РФ ). В любом случае независимо от того, действует льгота или нет, движимые активы из этих групп надо отразить в графе 3. А уже потом показать отдельно в графе 4 .

Таким образом, в графу 3 раздела 2 должны попасть:

—?недвижимые основные средства, с которых компания платит налог исходя из среднегодовой стоимости;

—?движимые основные средства третьей-десятой амортизационных групп независимо от того, в каком году компания приняла их к учету.

Остаточная стоимость имущества ООО «Радуга» на 31 декабря 2014 года составляла 68 950 340 руб. В эту сумму входит стоимость имущества первой и второй амортизационных групп, поставленных на учет до 1 января 2013 года, — 8 425 655 руб. В прошлом году эти активы облагались налогом, а с 2015 года они не являются объектом. Поэтому бухгалтер исключил их стоимость из расчета.

В то же время у компании есть движимое имущество третьей-десятой амортизационных групп стоимостью 7 125 315 руб. Оно поставлено на учет после 1 января 2013 года, поэтому в прошлом году было освобождено от налога. Но организация в декабре 2014 года преобразовалась из ЗАО в ООО. Значит, с 1 января 2015 года должна платить налог с этих движимых объектов. Поэтому бухгалтер включил их стоимость в расчет. В итоге остаточная стоимость облагаемого имущества на 1 января 2015 года составила 67 650 000 руб. (68 950 340 – 8 425 655 + 7 125 315).

Остаточная стоимость облагаемых активов в следующих месяцах I квартала составила:

—?на 1 февраля — 66 547 913 руб.;

—?на 1 марта — 65 445 826 руб.;

—?на 1 апреля — 64 343 739 руб.

Средняя стоимость облагаемого имущества за I квартал — 65 996 870 руб. ((67 650 000 + 66 547 913 + 65 445 826 + 64 343 739): 4).

Полученные цифры бухгалтер ООО «Радуга» разнес по строкам 020–050 и 120 графы 3 раздела 2,

Стоимость льготного имущества. В отношении движимого имущества, которое компания приобрела после 1 января 2013 года, применяется льгота, и налогом эти активы не облагаются. Как мы уже сказали выше, исключением из этого правила являются объекты, полученные после 1 января 2013 года в процессе реорганизации, ликвидации либо от взаимозависимых компаний или физических лиц. Остаточную стоимость основных средств, подпадающих под льготу, надо отразить в графе 4.

Если не указать код льготы, которую вы используете, налоговики могут запросить пояснения.

В строке 130 раздела 2 нужно отразить код этой льготы. В перечне утвержденных кодов, который есть в приложении 6 к Порядку заполнения расчета, отсутствует код для данной льготы. Ведь она действует только с 2015 года. Как мы выяснили в ФНС, в приказ № ММВ-7-11/895 официально внести этот код только собираются. Но пока документ не обновлен, чиновники рекомендуют для льготируемого движимого имущества ставить код 2010257 (письмо ФНС России от 12 декабря 2014 г. № БС-4-11/25774 ). Если код не поставить, налоговики запросят пояснения или уточненку.

Среднюю стоимость движимого имущества, подпадающего под льготу, за I квартал надо отразить в строке 140 раздела 2.

Воспользуемся данными предыдущего примера. В 2014 году ООО «Радуга» приобрело грузовой автомобиль и приняло его на учет в качестве основного средства. По сроку своего использования автомобиль относится к пятой амортизационной группе, а потому является объектом для налога на имущество. В связи с этим компания учла стоимость этого автомобиля при заполнении графы 3. Но привела эту стоимость и в графе 4, поскольку на него распространяется новая льгота. Ведь автомобиль является движимым имуществом и поставлен на учет после 1 января 2013 года (п. 25 ст. 381 НК РФ ).

Остаточная стоимость автомобиля в I квартале составила:

—?на 1 января — 1 785 310 руб.;

—?на 1 февраля — 1 652 131 руб.;

—?на 1 марта — 1 518 952 руб.;

—?на 1 апреля — 1 385 773 руб.

Эти данные бухгалтер компании отразил в строках 020–050 графы 4 раздела 2. А в строке 140 он привел среднюю стоимость, которая составила 1 585 542 руб. ((1 785 310 + 1 652 131 + 1 518 952 + 1 385 773): 4).

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.

У многих организаций на балансе числятся объекты движимого имущества. С 2015 года внесено несколько важных поправок в порядок налогообложения такого имущества. О них аудиторы компании «Правовест Аудит» расскажут в данной статье.

Что такое движимое имущество?

Определение понятия содержится в статье 130 ГК РФ. К недвижимым вещам (недвижимое имущество, недвижимость) относятся земельные участки, участки недр и все, что прочно связано с землей, то есть объекты, перемещение которых без несоразмерного ущерба их назначению невозможно, в том числе здания, сооружения, объекты незавершенного строительства. К недвижимым вещам относятся также подлежащие государственной регистрации воздушные и морские суда, суда внутреннего плавания, космические объекты. Законом к недвижимым вещам может быть отнесено и иное имущество.

Не относящиеся к недвижимости вещи, включая деньги и ценные бумаги, признаются движимым имуществом. При этом объектом налогообложения налогом на имущество признается только то движимое имущество, которое учитывается на балансе в качестве объектов основных средств (ОС) в порядке, установленном ПБУ 6/01.

Все ОС 1 и 2 амортизационных групп - не объект налогообложения

Как известно, движимое имущество, принятое к учету в качестве ОС после 1 января 2013 года, до этого года не являлось объектом налогообложения (пп. 8 п. 4 ст. 374 НК РФ).

С 1 января 2015 года данный подпункт 8 полностью изменен - не являются объектом налогообложения ОС, включенные в 1 или во 2 амортизационную группу в соответствии с Классификацией ОС, утв. Постановлением Правительства РФ от 01.01.2002 г. N 1.

Напомним, что к 1 и 2 амортизационным группам относятся объекты ОС со сроком полезного использования соответственно от 1 до 2-х лет включительно и свыше 2-х, но не более 3-х лет.

Таким образом, с 1 января 2015 года ОС, относящиеся к 3-10 амортизационным группам (в том числе движимое имущество), признаются объектом налогообложения.

Введена новая льгота - движимое имущество, принятое на учет с 1 января 2013

Однако включать в налоговую базу движимое имущество в большинстве случаев не придется. Поскольку одновременно с 1 января 2015 года появилась новая налоговая льгота (п. 25 ст. 381 НК РФ). Под нее как раз попадает движимое имущество, принятое с 1 января 2013 года на учет в качестве ОС, за исключением движимого имущества, принятого на учет в результате:

- реорганизации или ликвидации юридических лиц;

- передачи, включая приобретение, имущества между взаимозависимыми лицами (п. 2 ст. 105.1 НК РФ).

Таким образом, если при реорганизации (ликвидации) фирма получила движимое имущество 3-10 амортизационной группы, то с 2015 года оно учитывается при расчете налоговой базы (письмо ФНС России от 20.01.2015г. N БС-4-11/503). До 2015 года при получении движимого имущества в результате реорганизации в период 2013-2014гг. данные ОС объектом налогообложения не являлись.

Что касается получения имущества от взаимозависимых лиц. Если от учредителя с долей в уставном капитале более 25% получено движимое имущество 3-10 амортизационной группы, то с 2015 года данное имущество также подлежит налогообложению. Даже если оно принято к учету в 2013-2104 гг.

Любое другое движимое имущество 3-10 групп, принятое к учету после 1 января 2013 года, льготируется.

Нюансы заполнения расчета по авансовым платежам за 1 квартал 2015 года?

Таким образом, не платят налог на имущество организации, у которых (п. 1 ст. 373 НК РФ):

- ОС только 1-2 амортизационной группы. При этом не важно: каким образом на баланс приняты данные ОС (получены при реорганизации или от взаимозависимых лиц, либо просто куплены у сторонней организации).

Такие фирмы не должны сдавать декларацию и авансовый расчет по налогу (ст. 373, 386 НК РФ).

Если же среди прочего облагаемого имущества у организации присутствуют ОС 1-2 амортизационной группы, то их стоимость нигде в авансовом расчете по налогу не показывается, поскольку такие ОС объектом налогообложения не являются.

Если же у организации имеется движимое имущество 3-10 группы, подпадающее под льготу (п. 25 ст. 381 НК РФ), то его остаточная стоимость отражается в разделе 2 расчета в составе объекта налогообложения, а также льготируемого имущества.

Таким образом, если ранее движимое имущество, приобретенное после 1 января 2013 года, не являлось объектом налогообложения и при камеральной проверке налоговым органом никак не проверялось, то с 2015 года налоговики вправе требовать от налогоплательщика документы, подтверждающие данную налоговую льготу (п. 6 ст. 88 НК РФ).

Итак, с 1 января 2015 года:

- любое имущество 1 и 2 амортизационных групп не является объектом налогообложения;

- движимое имущество 3-10 групп, принятое на учет с 1 января 2013 года, льготируется (за исключением полученного при реорганизации, ликвидации, от взаимозависимых лиц).

Аудиторы «Правовест Аудит» всегда готовы помочь и рады ответить на все интересующие Вас вопросы!

март 2015 года

Приглашаем на ближайшиекруглые столы >>

Искренне Ваш,

«Правовест Аудит»

звоните: (495) 231-23-21 (многоканальный);

пишите: info@pravovest-audit.ru

Мы всегда рады помочь Вам! Обращайтесь к профессионалам!

Услуги от «ПРАВОВЕСТ Аудит» – это снижение рисков и укрепление бизнеса