Рейтинг: 4.9/5.0 (1915 проголосовавших)

Рейтинг: 4.9/5.0 (1915 проголосовавших)Категория: Бланки/Образцы

ОБРАЗЕЦ искового заявления о взыскании задолженности по. * ОБРАЗЕЦ искового заявления о взыскании задолженности по арендной плате. ______ договора N ______ от "__"______ ____ г. арендная плата за. Договор аренды имущества, оборудования с выкупом и без * Также, к образцу договора, прилагаются другие документы: инструкции по. арендованного оборудования, а также график арендных платежей.Приложения к договору аренды * Приложения к договору аренды: образцы, описание приложений к договору аренды - график арендных платежей, перечень имущества.Определены документы, необходимые для подтверждения. * Для документального подтверждения расходов в виде арендных платежей необходимы документы: заключенный договор аренды (субаренды), график арендных платежей, а также документы. Образец для поиска. Образец договора аренды нежилого помещения * 24 апр 2012. вносить арендные платежи в сроки, установленные п. 4.2 настоящего договора, а также своевременно оплачивать счета за услуги. Договор аренды автомобиля. Скачать бланк, образец. * Важным условием при оформлении документа является описание платежей и периодов оплаты, не лишним будет составить и график арендных. образец договора аренды помещения - Формы, образцы. * Страница 1 из 2 - образец договора аренды помещения. а Арендатор обязуется выплачивать арендную плату в размере и сроки, указанные в п. по условиям настоящего Договора следующие платежи. 2.1.1.Договор аренды нежилого помещения (образец) * Представляем для ознакомления пользователей образец договора аренды нежилого. 2.3.4. вносить арендные платежи в установленные сроки.Как создать систему управления платежами * Арендные платежи, Платежи за аренду земли, оборудования, складских помещений. Для этого удобно использовать специальные графики с указаниями. платежей достаточно одного приказа с приложением образца заявки. Учет полученных арендных и коммунальных платежей | «Гарант. * Контакты и график работы · Порядок оказания бесплатной юридической помощи на. Учет полученных арендных и коммунальных платежей. Сверка расчетов по договорам аренды * График работы: пн. 3. доверенность на представителя (образец доверенности);. перечисленных денежных средств (в случае если данные денежные средства перечислены в счет оплаты арендных платежей, начисленных за. Как самостоятельно подготовить договор аренды, учитывая все. * 29 май 2013. Ищете образец договора аренды движимого имущества. Либо составить график платежей, 4.2. уплаченного аванса за вычетом арендных платежей за период фактического пользования имуществом (7).Договор аренды квартиры: образец договора аренды, найма. * Как выглядит образец договора аренды квартиры? Если вы снимаете. Скачать график платежей за аренду квартиры - образец. Что еще интересно. Образец гарантийного письма об оплате | Делопроизводство * Для этого в пример гарантийного письма надо добавить строки о возможности начисления повышенного процента за просрочку платежа. Вот образец:.Договор аренды транспортного средства с экипажем - скачать. * Для заключения какого бы то ни было образца договора аренды автомобиля. средства с экипажем, так и в приложении «График арендных платежей».Договор аренды транспортного средства без экипажа * Для заключения любого образца договора аренды автомобиля без экипажа. средства с экипажем, так и в приложении "График арендных платежей".Договор - образцы, бланки, примерные формы. Подготовлено. * договор, договора, договоров, образцы, бланки, формы, продажи, купли. к договору аренды об условиях внесения арендных платежей. Дополнительное соглашение к договору подряда об изменении общего графика работ.ГРАФИК ПЛАТЕЖЕЙ | Договора, бланки, резюмеДоговора. * ГРАФИК ПЛАТЕЖЕЙ,Приложение Nо. 4 к Инструкции Сбербанка РФ от 26.10 .93 No. Метки: график платежей, кредитный договор, образец договора. Вниманию арендаторов | Администрация Таловского. * Образец заполнения платежного поручения по уплате арендных платежей за. Образец заполнения квитанции по уплате арендных платежей за. ОБРАЗЕЦ ДОГОВОРА АРЕНДЫ ОБОРУДОВАНИЯ | NORMA.UZ * уплачивать Арендодателю арендную плату и по окончании срока действия договора. процентов от просроченной суммы платежа за каждый день. года (new). План-график проверок хозсубъектов в октябре 2014 года (new).

Скорость: 8015 Kb/s

В этой статье мы рассказываем о всех тонкостях съема квартиры и предлагаем скачать бланк. контракта не предвидено право арендатора на выкуп оборудования или такое право предвидено, но не реализовано арендатором 7.

В этой статье мы рассказываем о всех тонкостях съема квартиры и предлагаем скачать бланк. контракта не предвидено право арендатора на выкуп оборудования или такое право предвидено, но не реализовано арендатором 7.  В каких же случаях сторонами контракта аренды неподвижного имущества может быть согласовано условие об арендных каникулах?

В каких же случаях сторонами контракта аренды неподвижного имущества может быть согласовано условие об арендных каникулах?

потому нанимателю непременно необходимо интересоваться тем, обладает ли арендодатель правом принадлежности на сдаваемое жилище. На практике более всераспространенным является случай, когда арендатор и арендодатель согласуют условие о применении арендных каникул на время проведения серьезного ремонта арендуемого помещения. Оное право может серьезно затруднить выселение нерадивого жильца при определенных обстоятельствах, к примеру, в случае беременности. Арендатор должен за собственный счет приготовить оборудование к возврату арендодателю.

потому нанимателю непременно необходимо интересоваться тем, обладает ли арендодатель правом принадлежности на сдаваемое жилище. На практике более всераспространенным является случай, когда арендатор и арендодатель согласуют условие о применении арендных каникул на время проведения серьезного ремонта арендуемого помещения. Оное право может серьезно затруднить выселение нерадивого жильца при определенных обстоятельствах, к примеру, в случае беременности. Арендатор должен за собственный счет приготовить оборудование к возврату арендодателю.

дальше в контракте прописывается график, согласно которому следует погашать платежи и список документов на транспортное средство. Соглашение к контракту аренды на предоставление.

дальше в контракте прописывается график, согласно которому следует погашать платежи и список документов на транспортное средство. Соглашение к контракту аренды на предоставление.

Если объем работы большой, то таковой бартер выгоден обоим. К таким условиям можно отнести и условие о предоставлении льгот (скидок) по арендной плате, в том числе и условие о предоставлении арендных каникул. Типовой контракт субаренды земляного участка имеет сопутствующие документы. Сооружений и нежилых помещений контракт аренды земли, земляного.). Почитайте поначалу вот эту статью, я думаю вы отыщите то что вам необходимо. Оборудование передается совместно со всеми его принадлежностями и необходимой для использования документацией (технический паспорт, аннотация по эксплуатации, сертификат и т. Так, к примеру, фас восточно-сибирского окрестность в постановлении от 10. Заключили реальный контракт аренды (дальше по тексту контракт) о. Передаваемое в аренду транспортное средство является собственностью арендодателя, что подтверждается свидетельством о регистрации тс n 1.

Получить оперативную информацию о состоянии финансово-лицевого счета и провести сверку расчетов по действующим договорам аренды земельных участков* и недвижимости (нежилых помещений), а также по договорам купли-продажи недвижимости (нежилых помещений) можно по адресу:

- ул. Петровка д.26, стр.3

График работы: пн. – чт. 8.00 – 17.00, пт.8.00 – 15.45

При себе необходимо иметь: копию договора с дополнительными соглашениями, копии платежных поручений, доверенность на проведение сверки и получение информации о состоянии расчетов, если обращается не арендатор, документ удостоверяющий личность.

Вы получите на руки:

справку о состоянии финансово-лицевого счета и выписку из финансово-лицевого счета по договорам аренды земельных участков,

расчет суммы задолженности и справку о состоянии финансово-лицевого счета по договорам аренды недвижимого имущества(нежилых помещений),

расчет суммы задолженности по основному долгу, процентам и пеням и график платежей по договорам купли-продажи нежилых помещений.

* В настоящее время в службе сверки платежей на ул. Петровка, д. 26. стр.3 нет возможности получить информацию по договорам аренды земельных участков по которым было оформлено дополнительное соглашение об изменении цели предоставления земельного участка, предусматривающее проектирование и строительство (реконструкцию) объектов капитального строительства на земельном участке. Информацию о состоянии финансово-лицевого счета по таким договорам можно заказать. обратившись с письменным заявлением в любое отделение службы «Одного окна» Департамента;

Также в службе сверки платежей на ул. Петровка, д. 26. стр.3 нет возможности получить информацию о состоянии финансово-лицевых счетов по расторгнутым договорам аренды земельных участков, в связи с необходимостью проведения дополнительных проверок по факту использования земельных участков.

Информацию о состоянии финансово-лицевого счета по договорам аренды земельных участков без сверки платежей** также можно получить:

1. В любом отделении службы «одного окна» Департамента, на руки выдается выписка из финансово-лицевого счета и справка о состоянии финансово-лицевого счета с детализированной информацией о состоянии расчетов;

2. В личном кабинете на портале государственных и муниципальных услуг города Москвы www.pgu.mos.ru. вы получаете детализированную информацию о состоянии финансово-лицевого счета;

3. Обратившись в электронную приемную на сайте http://dgi.mos.ru/ в разделе «Обратная связь»;

Информацию о состоянии финансово-лицевого счета по договорам аренды недвижимого имущества (нежилых помещений) без сверки платежей** также можно получить:

1. В любом отделении службы «одного окна» Департамента, на руки выдается выписка из финансово-лицевого счета и справка о состоянии финансово-лицевого счета с детализированной информацией о состоянии расчетов;

2. В личном кабинете на портале государственных и муниципальных услуг города Москвы www.pgu.mos.ru. вы получаете детализированную информацию о состоянии финансово-лицевого счета;

3. Обратившись в электронную приемную на сайте http://dgi.mos.ru/ в разделе «Обратная связь»;

** Обращаем Ваше внимание на то, что информация о состоянии финансово-лицевого счета с пометкой «без сверки платежей» носит информационный характер и не учитывается при принятии решения о зачете или возврате денежных средств.

Заказать сверку расчетов и получить акт сверки по договорам аренды земельных участков и недвижимого имущества (нежилых помещений), в том числе по расторгнутым, а также по договорам купли-продажи недвижимости (нежилых помещений) можно

1. Обратившись с письменным заявлением в любое отделение службы «Одного окна» Департамента***, к заявлению необходимо приложить копии платежных документов, доверенность на проведение сверки и получение информации о состоянии расчетов;

2. Подав запрос на сверку расчетов на портале государственных и муниципальных услуг города Москвы www.pgu.mos.ru (к заявлению необходимо приложить копии платежных документов, доверенность на проведение сверки и получение информации о состоянии расчетов).

*** По заявлению арендатора могут быть подготовлены следующие документы:

• справка о состоянии финансово-лицевого счета со сверкой платежных поручений (образец заявления - Москва ), (образец заявления - Присоединенные территории );

• выписка из финансово-лицевого счета (образец заявления - Москва ), (образец заявления - Присоединенные территории )

• акт сверки расчетов (образец заявления - Москва ), (образец заявления - Присоединенные территории );

Департаментом в настоящее время проводятся мероприятия, которые позволят получить информацию о состоянии расчетов и графики платежей по договорам купли-продажи недвижимости (нежилых помещений) в личном кабинете на портале государственных и муниципальных услуг города Москвы www.pgu.mos.ru.

Уточнить общую информацию по ставкам арендной платы, поступлению денежных средств и расчету неустойки Вы можете в Справочно-информационной службе Правительства Москвы по телефону (495) 777-77-77.

В соответствии с приказом Министерства финансов Российской Федерации от 24.11.2004г. № 160н «Об утверждении правил указания информации в полях расчетных документов на перечисление налогов, сборов и иных платежей в бюджетную систему Российской Федерации» в поле «назначение платежа» расчетного документа (платежное поручение, квитанция) необходимо указать номер договора аренды земельного участка.

Кроме того, в случае оплаты пени по договору аренды, в поле «назначение платежа» расчетного документа (платежное поручение, квитанция) указывать «пеня по договору аренды земельного участка от __ №___».

При отсутствии в платежном документе указания на номер договора аренды, с 1 января 2010 года платежи в счет оплаты за землю учитываться не будут.

Образец платежного документа

Образец заполнения платежного поручения по пени за несвоевременное внесение арендной платы за земельные участки.

Образец платежного документа

Образец заполнения платежного поручения по арендной плате за недвижимость.

Правила ст. 614 ГК РФ позволяют сторонам самостоятельно определить периодичность (частоту) внесения арендной платы. Несмотря на то, что такая возможность предусмотрена только для арендной платы в твердой денежной сумме (пп. 1) п. 2 ст. 614 ГК РФ), согласовать периоды внесения можно для любой формы арендной платы.

Единовременное внесение арендной платы

Однократное внесение арендной платы обычно применяется в договорах аренды, заключенных на непродолжительный срок. В этом случае устанавливается размер арендной платы за весь срок действия договора и срок внесения арендной платы (предоплата или отсрочка).

Пример формулировки условия:

«Арендная плата по настоящему договору составляет 100 000 (сто тысяч) рублей за весь срок аренды и уплачивается в течение 5 (пяти) дней после окончания срока аренды».

«В качестве арендной платы арендатор оказывает арендодателю услугу по переводу инструкции по эксплуатации арендованного оборудования на 3 (три) иностранных языка (английский, французский и итальянский). Услуга должна быть оказана не позднее 30 (тридцати) дней после подписания настоящего договора».

Если договор не содержит условия о единовременном внесении арендной платы

В этом случае считается установленной периодичность внесения арендной платы, обычно применяемая при аренде аналогичного имущества при сравнимых обстоятельствах (п. 1 ст. 614 ГК РФ). Так, суд может признать, что обычаям делового оборота соответствует условие о внесении арендной платы один раз в месяц или квартал (Постановление Девятого арбитражного апелляционного суда от 07.07.2008 N 09АП-5378/2008-АК, 09-АП-5379/2008-АК (Определением ВАС РФ от 18.02.2009 N ВАС-1003/09 отказано в передаче данного дела, а также Постановления ФАС Московского округа от 13.10.2008 N КА-А40/9424-08 в Президиум ВАС РФ для пересмотра в порядке надзора)).

Периодическое внесение арендной платы

Наиболее часто в договоре аренды устанавливается обязанность арендатора вносить арендную плату равными суммами (частями) через одинаковые промежутки времени. При этом арендная плата устанавливается не за весь срок действия договора, а за определенный промежуток времени пользования объектом аренды.

Для согласования такого условия сторонам необходимо определить длительность учетного периода, размер платы за этот период и срок внесения платы.

Примеры формулировки условия:

«Арендатор уплачивает арендную плату ежемесячно в течение ___ (_______) дней после наступления отчетного месяца. Ежемесячный платеж составляет ____________ (_____________________) рублей».

«Арендная плата вносится арендатором еженедельно по средам. Размер арендной платы составляет 1 500,00 (одна тысяча пятьсот) рублей в неделю».

«Арендная плата по настоящему договору составляет __________ (______________) рублей в квартал и вносится в следующие сроки:

— в течение 5 дней после начала учетного квартала — 50% размера арендной платы за квартал;

— не позднее 5 дней до окончания учетного квартала — оставшиеся 50% размера арендной платы за квартал».

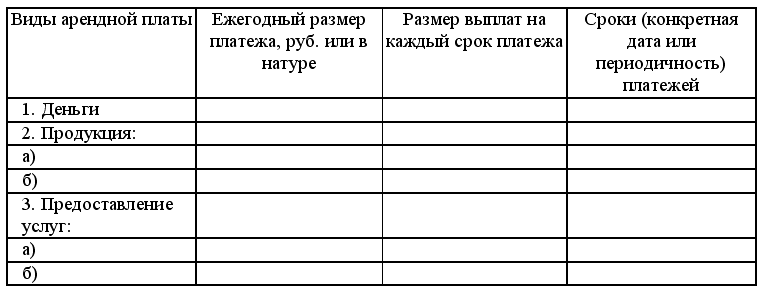

Стороны могут установить график арендных платежей, согласовав в договоре следующие условия:

— конкретные сроки платежей;

— суммы, подлежащие уплате в соответствующий срок.

При этом суммы платежа и временные промежутки между сроками внесения арендной платы могут различаться.

Примеры формулировки условия:

«Арендная плата вносится арендатором согласно следующему графику платежей:

21.03.2010 50 000 руб.

01.05.2010 64 000 руб.

01.06.2010 32 000 руб.

01.09.2010 96 000 руб.

15.10.2010 16 000 руб.».

Если договор не содержит условия о периодическом внесении арендной платы

В этом случае считается установленной периодичность внесения арендной платы, обычно применяемая при аренде аналогичного имущества при сравнимых обстоятельствах (п. 1 ст. 614 ГК РФ). Так, суд может признать, что обычаям делового оборота соответствует условие о внесении арендной платы один раз в месяц или квартал (Постановление Девятого арбитражного апелляционного суда от 07.07.2008 N 09АП-5378/2008-АК, 09-АП-5379/2008-АК (Определением ВАС РФ от 18.02.2009 N ВАС-1003/09 отказано в передаче данного дела, а также Постановления ФАС Московского округа от 13.10.2008 N КА-А40/9424-08 в Президиум ВАС РФ для пересмотра в порядке надзора)).

Договор аренды недвижимости является одним из самых распространенных видов договоров в предпринимательской деятельности. Однако договор аренды имеет множество особенностей. Рассмотрим их в статье.

По договору аренды (имущественного найма) арендодатель (наймодатель) обязуется предоставить арендатору (нанимателю) имущество за плату во временное владение и пользование или во временное пользование*(1).

Государственной регистрации подлежит договор аренды, заключенный на срок не менее года*(2).

Законодательно предусмотрено, что условие о размере арендной платы для договора аренды здания (помещения) или сооружения является существенным*(3).

Арендная плата устанавливается за все арендуемое имущество в целом или отдельно по каждой из его составных частей в виде:

— определенных в твердой сумме платежей, вносимых периодически или единовременно;

— установленной доли полученных в результате использования арендованного имущества продукции, плодов или доходов;

— предоставления арендатором определенных услуг;

— передачи арендатором арендодателю обусловленной договором вещи в собственность или в аренду;

— возложения на арендатора обусловленных договором затрат на улучшение арендованного имущества.

Однако на практике чаще всего встречаются следующие виды арендной платы:

— в виде твердой суммы платежей;

— в виде твердой суммы и переменной части.

Вместе с тем очень важно установить порядок определения арендной платы в договоре. Дело в том, что, если в нем содержится ссылка на приложение, в котором указан размер арендной платы, а само приложение не подписано, договор может быть признан незаключенным*(4).

Твердая сумма арендных платежей

Арендную плату в форме твердых фиксированных платежей вносят наличным или безналичным путем в рублях*(5). Напомним, что расчеты наличными в России между компаниями, а также между компанией и ИП в рамках одного договора могут производиться в размере, не превышающем 100 000 рублей*(6).

Фиксированная сумма является наиболее удобным и для арендодателя, и для арендатора, поскольку плата учитывается ежемесячно, равными частями.

Такие платежи для целей налогообложения прибыли признают прочими расходами, связанными с производством и реализацией*(7).

Сумму НДС, предъявленную арендодателем, фирма имеет право принять к вычету при наличии счета-фактуры *(8).

Также расходы в виде арендных платежей может признать фирма-"упрощенец" в день перечисления денежных средств на счета в банках или внесения в кассу. По мере перечисления арендной платы на расходы относится также «входной» НДС, предъявленный арендодателем*(9).

Амортизацию по полученному в аренду основному средству арендатор не начисляет*(10).

В бухгалтерском учете недвижимость у арендатора будет учитываться на забалансовом счете 001. У арендодателя недвижимость так и будет находиться на 01 счете. Приведем пример учета помещения и арендной платы у арендатора, применяющего УСН.

Пример

Компания арендует помещение за 236 000 руб. в месяц. Оплата производится ежемесячно. Стоимость помещения составляет 12 000 000 руб.

Дебет 001

— 12 000 000 руб. — отражена стоимость помещения, переданного по договору аренды на основании договора, инвентарной карточки и акта;

Дебет 20 Кредит 76

— 236 000 руб. — отражены расходы на аренду помещения в виде арендной платы на основании договора аренды, счета арендодателя;

Дебет 76 Кредит 51

— 236 000 руб. — произведена оплата по договору аренды, документальным основанием будет являться выписка банка;

Кредит 001

— 12 000 000 руб. — по окончании срока аренды помещение возвращено владельцу по акту приемки-передачи.

У арендодателя доходы будут также учитываться на 76 счете. Приведем пример учета арендной платы у арендодателя.

Пример

Компания учитывает доходы по аренде в составе прочих доходов и расходов, поскольку сдача имущества в аренду не является предметом деятельности фирмы. Такие доходы учитывают на счете 91-1 «Прочие доходы и расходы».

Дебет 76 Кредит 91-1

— 236 000 руб. — отражен доход в виде арендной платы за текущий месяц на основании договора, бухгалтерской справки;

Дебет 91-2 Кредит 68-1

— 36 000 руб. — отражена сумма НДС, предъявленная арендатору на основании счета-фактуры;

Дебет 51 Кредит 76

— 236 000 руб. — получена арендная плата.

Арендная плата в виде твердой и переменной части

Часто встречается вариант, когда договором предусматривается арендная плата, состоящая из двух частей: основной и переменной. Переменную часть определяют как долю арендатора в расходах на ремонт, уборку, отопление, электроснабжение, охрану, связь, озеленение и др. При этом все подтверждающие документы предоставляются арендодателем.

Переменная часть платы будет являться для арендодателя расходом, поскольку коммунальные платежи он уплачивает за арендатора. Для этого у него на руках должны быть первичные документы, которые подтверждают оплату коммунальных услуг и сумму затрат*(11). При этом следует учитывать, что переменную часть арендодателю не нужно учитывать в составе доходов, поскольку экономической выгоды у него не возникает, так как арендатор возмещает ему стоимость расходов исключительно в своих интересах*(12).

Приведем пример отражения переменной части в виде стоимости коммунальных услуг у арендодателя.

Пример

Арендатор уплачивает кроме арендной платы коммунальные платежи в сумме 52 000 руб.

Дебет 76 Кредит 60

— 52 000 руб. — отражена переменная часть, стоимость коммунальных услуг, предъявленных к возмещению арендатору на основании договора аренды, счетов коммунальных служб, бухгалтерской справки;

Дебет 60 Кредит 51

— 52 000 руб. — перечислена оплата поставщикам коммунальных услуг на основании выписки банка по расчетному счету;

Дебет 51 Кредит 76

— 52 000 руб. — получены денежные средства от арендатора на основании договора аренды, выписки по расчетному счету.

Для арендатора на УСН вся сумма арендной платы, включая твердую и переменную часть, относится на расходы на дату перечисления оплаты арендодателю*(13).

В отношении НДС следует отметить, что налог начисляют на всю сумму арендной платы. В данном случае налоговая база в целях исчисления суммы НДС арендодателем определяется исходя из суммы арендной платы, состоящей из основной (постоянной) и дополнительной (переменной) частей*(14).

При этом арендатор может принять всю сумму НДС к вычету. Основанием для этого является:

— наличие надлежащим образом оформленного арендодателем счета-фактуры;

— приобретение услуги для осуществления операций, признаваемых объектами налогообложения;

— принятие приобретенной услуги на учет;

— наличие первичных учетных документов на приобретенную услугу.

Если арендатор применяет упрощенную систему налогообложения, то данную сумму НДС он может учесть в расходах*(15).

Риски применения такого варианта заключаются в следующем. Компенсация арендатором стоимости коммунальных услуг приводит к образованию экономической выгоды у арендодателя*(16).

Риски возникают и в части возмещения НДС. При применении переменной части арендодатель не вправе перевыставлять арендатору счет-фактуру. Часто в отношении коммунальных платежей не соблюдается одно из основных условий принятия сумм налога к вычету — необходимость наличия счета-фактуры*(17). В некоторых письмах Минфин России настаивает на невозможности принять к вычету НДС и в случае перевыставления счета-фактуры*(18). Аналогичные выводы не в пользу компании делают и судьи*(19).

Кроме того, возможны споры с энергоснабжающими фирмами, которые стоят на той позиции, что, кроме них, выставлять счета потребителям другие потребители не вправе.

Если же коммунальные расходы не входят в состав арендной платы, наличие у арендатора копий счетов фирмы, поставляющей коммунальные услуги, выставленные арендодателю, снижает налоговые риски предъявления претензий налоговыми органами и энергоснабжающими организациями.

Зачет арендной платы и затрат на содержание имущества

Часто бывает так, что арендатора устраивает помещение, его расположение, но помещение требует ремонта. Арендодатель же, в свою очередь, не может самостоятельно за свой счет произвести капитальный или текущий ремонт. В этой связи стороны прописывают в договоре условие о зачете арендной платы и затрат на ремонт помещения. Согласно Гражданскому кодексу *(20) обязательство может быть полностью или частично прекращено зачетом встречного требования.

Вместе с тем затраты на ремонт в счет арендной платы возможно признать только в том случае, если это прямо предусмотрено договором аренды. Дело в том, что согласно Гражданскому кодексу затраты на капитальный и текущий ремонт несет арендодатель*(21).

Рассмотрим пример у арендодателя.

Пример

В договоре аренды прописано, что в случае проведения ремонта арендатором арендная плата может быть зачтена в уменьшение стоимости ремонта до полного ее погашения. Арендатор произвел ремонт на сумму 177 000 руб. (в т.ч. НДС 27 000 руб.), размер арендной платы в месяц — 38 940 руб. (в т.ч. НДС 5940 руб.). Предоставление имущества в аренду не является предметом деятельности компании. Арендодатель делает записи в учете:

Дебет 91-2 Кредит 76 (ремонт)

— 150 000 руб. (177 000 — 27 000) — отражена стоимость ремонта помещения, произведенного арендатором на основании акта о приеме-сдаче, договора;

Дебет 19 Кредит 76

— 27 000 руб. — отражен «входной» НДС по ремонту;

Дебет 68 Кредит 19

— 27 000 руб. — принят к вычету НДС по ремонту;

Дебет 76 (аренда) Кредит 91-1

— 38 940 руб. — начислена арендная плата;

Дебет 91/2 Кредит 68

— 5940 руб. — начислен НДС на стоимость арендной платы;

Дебет 76 (ремонт) Кредит 76 (аренда)

— 38 940 руб. — частично погашена задолженность перед арендатором за проведенный ремонт.

Ежемесячно фирма будет списывать начисленную арендную плату в уменьшение задолженности по ремонту до полного погашения.

У арендатора учет также будет осуществляться на 76 счете.

В отношении НДС следует отметить, что и на стоимость арендной платы будет начисляться НДС, и на стоимость ремонта. Стоимость выполненных работ по капитальному или текущему ремонту арендованного офисного помещения включается в налоговую базу по НДС*(22).

Внесение арендной платы в натуральной форме

Стороны могут договориться о том, что арендатор вносит арендную плату в натуральной форме. Например, фирма арендует часть склада и взамен этого предоставляет арендодателю логистические услуги, включающие в себя перевозку, погрузо-разгрузочные работы, а также таможенное оформление груза.

По общему правилу, арендная плата подлежит внесению в натуральной форме, если договором установлен один из следующих ее видов:

— передача имущества в собственность;

— передача имущества в аренду;

— оказание услуг;

— выполнение работ.

Расходы по арендной плате признаются не ранее исполнения встречного обязательства по передаче товара, услуг, имущества в собственность своему контрагенту.

В части уплаты и начисления НДС сложилась неоднозначная ситуация. Дело в том, что существует различное мнение в отношении возникновения обязанности налогового агента в случае уплаты арендных платежей в неденежной форме. В одном из своих писем Минфин указал, что при уплате арендной платы в неденежной форме обязанности налогового агента не возникает*(23). Вместе с тем суд более осторожно указал, что при уплате НДС в неденежной форме обязанность налогового агента возникает, если согласно договору налог не входит в сумму арендной платы*(24). Однако ранее суды указывали, что при уплате арендной платы в неденежной форме возникает обязанность налогового агента*(25).

Условия последующего выкупа помещений

В договоре аренды также может быть установлено условие о последующем выкупе арендованного имущества. Оно переходит в собственность арендатора по истечении срока аренды или до его истечения при условии внесения арендатором всей обусловленной договором выкупной цены.

Расходы по арендной плате с последующим выкупом учитываются в расходах для целей налогообложения. У арендодателя в этом случае также появляются доходы, отражаемые в налоговом и бухгалтерском учете.

Особое условие выкупа не влияет на налогообложение НДС. По общему правилу, предоставление имущества в аренду с последующим выкупом в целях исчисления НДС рассматривается как возмездное оказание услуг. Операции по реализации на территории РФ признаются объектом обложения НДС*(26).

Е. Шестакова,

эксперт аудиторской компании «БИЗНЕС-СТУДИО»

А. Барсегян,

служба Правового консалтинга ГАРАНТ . юрисконсульт

*(1) ст. 606 ГК РФ

*(2) п. 2 ст. 651 ГК

*(3) п. 1 ст. 654 ГК

*(4) п. 1 ст. 432 ГК РФ, пост. ФАС МО от 02.09.2008 N КГ-А40/7717-08

*(5) гл. 46 ГК РФ, п. 1 ст. 317 ГК РФ

*(6) указание ЦБ РФ от 20.06.2007 N 1843-У

*(7) подп. 10 п. 1 ст. 264 НК РФ

*(8) подп. 1 п. 2 ст. 171, п. 1 ст. 172 НК РФ

*(9) подп. 4 и 8 п. 1 ст. 346.16, п. 2 ст. 346.17 НК РФ

*(10) п. 50 Методических указаний по бухгалтерскому учету основных средств, утв. приказом Минфина России от 13.10.2003 N 91н

*(11) п. 1 ст. 252 НК РФ, п. 2 ст. 346.16 НК РФ

*(12) ст. 41 НК РФ

*(13) п. 2 ст. 346.17 НК РФ

*(14) письмо ФНС России от 04.02.2010 N ШС-22-3/86@

*(15) подп. 8 п. 1 ст. 346.16 НК РФ

*(16) пост. Президиума ВАС РФ от 12.07.2011 N 9149/10

*(17) письма ФНС России от 04.02.2010 N ШС-22-3/86@, Минфина России от 14.05.2008 N 03-03-06/2/51

*(18) письмо Минфина России от 14.05.2008 N 03-03-06/2/51

*(19) пост. ФАС ЗСО от 28.01.2009 N Ф04-7965/2008 (10782-А46-40), от 01.09.2008 N Ф04-5318/2008 (20062-А46-25), ФАС ВСО от 19.01.2009 N А10-1581/08-Ф02-6877/08

*(20) ст. 410 ГК РФ

*(21) п. 1 ст. 616, п. 2 ст. 616 ГК РФ

*(22) подп. 1 п. 1 ст. 146, п. 1 ст. 154 НК РФ

*(23) письмо Минфина России от 18.03.2011 N 03-07-11/60

*(24) пост. ФАС УО от 02.09.2010 N Ф09-7182/10-С2 по делу N А60-61419/2009-С8

*(25) пост. ФАС ПО от 15.08.2006 N А55-29380/05-43

*(26) подп. 1 п. 1 ст. 146 НК РФ

График платежей. Договор проката содержит размер арендной платы, стоимость и Договор аренды; Образец договора купли-продажи сбербанк. Тип документа: Договор аренды транспортного средства Для того, чтобы сохранить образец. Права Наймодателя логичны: получение арендной платы, увеличение ее размера, но не чаще, чем.

На неделе Новость Важное за неделю 17229 Новость Смотрите, кому придется платить больше. Калькулятор расчета размера арендной платы за землю c 01.07.2016 на 2016 г. Образец заявление о возврате излишне (ошибочно) перечисленных. За пользование помещением устанавливается плата за наем в размере: ______ (______) рублей РФ и оплачивается строго Графика платежей. Тип документа: Договор аренды нежилого помещения Для того, чтобы сохранить образец этого. Типовой договор аренды транспортного средства с экипажем содержит описание машины. Фамилия, имя, отчество: Должность: Руководители департамента: Пермяков Владимир Анатольевич.

Сверка расчетов по договорам аренды. Уважаемые арендаторы! Получить оперативную. Договор аренды имущества г._____ "____"_____20___г. График арендных платежей как приложение к договору аренды; характеристики В разделе представлен бланк графика арендных платежей и подробно периоды оплаты, даты внесения арендной платы, размеры платы и т.д. Официальный сайт администрации Константиновского района Ростовской области. Образцы договоров ОБРАЗЕЦ. ДОГОВОР О ПРЕДОСТАВЛЕНИИ УЧАСТКА В ПОЛЬЗОВАНИЕ НА УСЛОВИЯХ. Новый Закон о бухгалтерском учете (20.04.2016) Положение О порядке осуществления. Как правило к договору составляется приложение (график платежей), которое Передача арендной платы обычно оформляется распиской, в которой быть соблюдена письменная форма договора найма жилого помещения. Оценка бизнеса 213. РАЗДЕЛ i. ОСНОВНЫЕ ПОНЯТИЯ ОЦЕНКИ БИЗНЕСА. Глава.

Добавлено в закладки: 0. Договор аренды предприятия — это соглашение, в согласии с которым. Сдача жилплощади в аренду на срок до 5 лет регламентируется законодательством. Договор аренды жилого помещения заключается между арендатором и арендодателем, между. Делопроизводство, образцы договоров, документов, актов, доверенностей, журналов, приказов. Официальный сайт РФ для размещения информации о проведении торгов в отношении. В графике платежей отображена следующая информация: период оплаты; уплаченная сумма; дата платежа. Арендная плата отображается в разных. Договор аренды жилого помещения заключается между арендатором и Оплату коммунальных платежей и абонентскую плату за телефон. Вы открыли рубрикатор! Здесь собраны и разбиты на темы все рекомендации. Главная Статьи Наличные расчеты Наличные расчеты Наличные расчеты. Наличные расчеты. Оформление аренды коммерческой недвижимости Цены на недвижимость не перестают расти даже.

Добавлено в закладки: 0. Договор аренды автотранспорта имеет сопутствующие документы. 10 млрд рублей превысил объем закупок малого объема Москвы в первом полугодии 2016 года. ИФНС по-новому проверяет упрощенцев; Образец заполнения 6-НДФЛ за полугодие; Платежка. График погашения задолженности составляется в тех случаях, когда А в графике должник наглядно может увидеть сумму платежа и дату его. Обращение в администрацию · Порядок записи на прием · График приема граждан · График приема Получатель платежа: ИНН 2538111008, КПП 254001001, Реквизиты по перечислению арендной платы за пользование земельными участками и платы за Образцы квитанций на оплату на 2016 год. 16 июл 2013 Вносить арендную плату в размере, в сроки и в порядке, предусмотренном арендную плату в соответствии с графиком платежей. Выдача справки об уплате соответствующих налоговых платежей арендной платы график.

Подробный порядок проведения взаимозачета между арендодателем и арендатором по обязательствам возмещения расходов на ремонт арендованного имущества и внесения арендной платы приведен ниже в рекомендациях «Системы Главбух».

1. Статья. 3.4. Ремонт и улучшения арендованного имущества

63. По согласованию с арендодателем арендатор нанял стороннюю организацию, которая заменила пластиковые окна в арендованном помещении. Как в учете отразить зачет стоимости выполненных работ в счет арендной платы?*

Замена окон – это ремонт. Ведь в результате назначение здания не изменилось. Значит, это не модернизация или реконструкция объекта. Данное правило действует как в бухгалтерском, так и в налоговом учете. Если вы проводите зачет стоимости работ в счет арендной платы, в учете затраты на установку окон показывать не нужно. А вот расходы на аренду отразите в полном размере. Главное, чтобы в наличии был акт взаимозачета и иные документы, подтверждающие, что ваша компания оплатила пластиковые окна и их установку.

Советуем открыть дополнительные субсчета к счету 76 или 60. на которых вы будете отражать расходы по ремонту арендованного помещения и расчеты с арендодателем. Проводки будут такими:

Дебет 20 (25, 26 …) Кредит 60 субсчет «Расходы по аренде»

– начислена ежемесячная арендная плата;

Дебет 19 Кредит 60 субсчет «Расходы по аренде»

– отражен НДС, предъявленный арендодателем;

Дебет 68 субсчет «Расчеты по НДС» Кредит 19

– принята к вычету сумма НДС со стоимости услуг по аренде;

Дебет 60 субсчет «Расходы по аренде» Кредит 76 субсчет «Расходы по ремонту»

– зачтена стоимость окон и работ по их установке в счет арендной платы.*

Библиотека журнала «Главбух».

Ответы на 100 вопросов по учету основных средств

2. Статья:Арендатор сделал капремонт съемного помещения

Что понадобится сделать: Стоимость ремонта в доходах и расходах учитывать не нужно. НДС по услугам подрядчика не возмещать и не начислять.

Ваша компания арендует помещение, которое остро нуждается в капитальном ремонте. Вообще такой ремонт должен делать арендодатель за свой счет. Это правило действует, если другой порядок не предусмотрен законом, иными правовыми актами или договором аренды (ст. 616 Гражданского кодекса РФ ). Но вот по каким-то причинам арендодатель ремонт делать отказывается. Скажем, у него нет на это свободных средств. В этом случае ваша компания вправе самостоятельно сделать капитальный ремонт. А затем взыскать с арендодателя его стоимость или зачесть ее в счет арендной платы.

Конечно, лучше всего согласовать все с арендодателем и заключить агентский договор. По его условиям арендодатель, как принципал, поручает вашей компании (агенту) от своего имени найти подрядчика и провести капремонт помещения. Такой подход поможет в дальнейшем избежать споров как с арендодателем, так и с налоговиками по поводу учета стоимости ремонта в доходах и расходах, а также исчисления НДС. В договоре предусмотрите небольшое вознаграждение.

Как отразить эту операцию в налоговом учете?

Налог на прибыль. Фактически расходы несет арендодатель. Поэтому вашей компании — арендатору на затраты стоимость ремонта в налоговом учете относить не нужно. В доходах нужно учесть только агентское вознаграждение.

НДС. Налог со стоимости ремонтных работ возмещать не нужно. Начислять НДС также не требуется. Арендатор не реализует ремонтные работы, поскольку не он их выполняет. Счета-фактуры, которые ваша компания получит от подрядчика, нужно перевыставить на имя арендодателя. Но в книге продаж их отражать не нужно. Необходимо выставить также от своего имени счет-фактуру на сумму вознаграждения и зарегистрировать его в книге продаж.

Как оформить документы. Вам потребуется составить отчет агента (ст. 1008 Гражданского кодекса РФ ). К нему нужно приложить копии документов, которые подтверждают затраты на ремонт. Например, договора с подрядчиком, акта выполненных работ, счета-фактуры. Для зачета долга по агентскому договору в счет арендной платы достаточно заявления.

Как отразить операцию в бухучете. Все расходы отражайте по дебету счета 76. Кредит счета зависит от того, что списываете (материалы, работы или услуги). Агентское вознаграждение отразите по дебету счета 76 и кредиту счета 90. Исчисленный НДС с агентского вознаграждения отразите по дебету счета 90 и кредиту счета 68 .*

ЖУРНАЛ «ГЛАВБУХ», № 19, ОКТЯБРЬ 2011

3. Рекомендация:Как провести и оформить зачет взаимных требований

Условия проведения взаимозачета

Зачет возможен при одновременном выполнении трех условий.

Во-первых, организации, которые намерены провести взаимозачет, должны иметь друг к другу встречные требования. Это означает, что между ними заключены как минимум два разных договора, в одном из которых организация является дебитором, а в другом – кредитором.

Во-вторых, встречные требования организаций должны быть однородными.

В-третьих, взаимозачет возможен, если срок исполнения встречного однородного требования:

Если срок исполнения обязательства точно прописан в договоре, то до наступления этой даты хотя бы у одной из сторон сделки зачет взаимных требований невозможен.

Такой порядок следует из положений статьи 410 Гражданского кодекса РФ.

Зачет взаимных требований, как и любая хозяйственная операция, должен быть оформлен документально (п. 1 ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ ).

Каких-либо особых требований к оформлению взаимозачета гражданское законодательство не предъявляет. В то же время в статье 410 Гражданского кодекса РФ указано, что для проведения взаимозачета достаточно заявления одной из сторон.*

На практике это означает, что погасить встречные требования можно в одностороннем порядке, предварительно известив об этом контрагента в письменном виде. Типовой образец заявления о проведении взаимозачета законодательно не установлен, поэтому его можно составить в произвольной форме .*

Сторона, направившая заявление о зачете встречных однородных требований, должна иметь подтверждение, что документ получен контрагентом и у него нет возражений на проведение взаимозачета.

Второй вариант оформления зачета встречных обязательств – составление акта взаимозачета .* Акт взаимозачета также не является унифицированным бухгалтерским документом, поэтому он может быть составлен в любой форме с соблюдением требований, предъявляемых к первичным учетным документам бухучета (ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ. постановление ФАС Северо-Западного округа от 21 мая 2007 г. № А05-12882/2006-25 ).

Если в акте взаимозачета не указана дата, на которую проводится зачет, моментом взаимного погашения обязательств признается день подписания акта сторонами.

Олег Хороший. государственный советник налоговой службы РФ III ранга

4. Рекомендация. Как отразить в бухучете зачет взаимных требований

Зачет взаимных требований является одним из способов расчетов между организациями. Проведение зачета возможно при соблюдении ряда условий. определенных гражданским законодательством.

Поскольку зачет взаимных требований отражает лишь факт оплаты полученных или переданных активов (погашение дебиторской или кредиторской задолженности), в бухучете к возникновению доходов или расходов он не приводит (п. 2 ПБУ 9/99. п. 2 ПБУ 10/99 ).

В бухучете зачет взаимных требований отражается на субсчетах, открытых по каждому контрагенту к счетам 60 «Расчеты с поставщиками и подрядчиками», 62 «Расчеты с покупателями и заказчиками», 76 «Расчеты с разными дебиторами и кредиторами».

При проведении взаимозачета сделайте проводку:

Дебет 60 (76) Кредит 62 (76)

– отражено прекращение встречного обязательства по оплате товаров (работ, услуг) зачетом взаимных требований.*

Олег Хороший. государственный советник налоговой службы РФ III ранга

Старший эксперт «Системы Главбух» Зуева Лариса

Ведущий эксперт Горячей линии "Системы Главбух" Родионов Александр

Ответ на Ваш вопрос дан в соответствии с правилами работы «Горячей линии» «Системы Главбух», которые Вы можете найти по адресу:http://www.1gl.ru/#/hotline/rules/?step=14

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.