Рейтинг: 4.8/5.0 (1858 проголосовавших)

Рейтинг: 4.8/5.0 (1858 проголосовавших)Категория: Бланки/Образцы

О ПОРЯДКЕ ОБЖАЛОВАНИЯ В ВЫШЕСТОЯЩИЙ НАЛОГОВЫЙ ОРГАН

РЕШЕНИЙ И ДЕЙСТВИЙ ИНСПЕКЦИЙ

В соответствии со ст. 137. п. 1 ст. 138 Налогового кодекса РФ (далее – НК РФ) каждое лицо имеет право обжаловать акты налоговых органов ненормативного характера и их действия в вышестоящий налоговый орган. Под актами инспекции ненормативного характера понимаются любые документы, подписанные начальником или заместителем начальника инспекции. Жалобы на решения и действия инспекций Ярославской области рассматриваются Управлением Федеральной налоговой службы по Ярославской области, находящимся по адресу: 150003, г.Ярославль, ул. Кооперативная, д. 11.

Форма и содержание жалобы

Жалоба подается в письменной форме, адресуется Управлению Федеральной налоговой службы по Ярославской области.

Жалоба должна содержать указание на решение (иной документ) или действия инспекции, с которыми не согласен налогоплательщик, обоснование позиции заявителя жалобы и личную подпись налогоплательщика или его представителя. Ксерокопии жалоб или жалобы, переданные по факсу, не подлежат рассмотрению.

Документы, прилагаемые к жалобе

В случае подписания жалобы представителем физического лица (в том числе адвокатом), к жалобе должен быть приложен оригинал нотариально удостоверенной доверенности, подтверждающей полномочия представителя (п. 3 ст. 29 НК РФ).

В случае подписания жалобы от имени юридического лица не руководителем организации, а иным лицом (в том числе адвокатом), к жалобе должен быть приложен оригинал доверенности с печатью организации и подписью руководителя (п. 3 ст. 29 НК РФ, п. 5 ст. 185 Гражданского кодекса РФ).

К жалобе должны быть приложены документы, на которые ссылается заявитель жалобы в обоснование своих требований, если такие документы не представлялись налогоплательщиком в инспекцию ранее.

Срок подачи жалобы

Решение инспекции о привлечении или об отказе в привлечении к налоговой ответственности, вынесенное по результатам камеральной или выездной налоговой проверки, может быть обжаловано в апелляционном порядке, то есть путем направления в течение 10 рабочих дней со дня вручения решения апелляционной жалобы (п. 9 ст. 101. п. 2 ст. 139 НК РФ). На указанное решение, не обжалованное в апелляционном порядке, может быть подана жалоба в течение 1 года с момента вынесения решения (п. 2 ст. 139 НК РФ).

Все другие решения инспекции (в том числе решения о привлечении или об отказе в привлечении лица к ответственности за налоговое правонарушение, выявленное не в ходе налоговой проверки, а в ходе иных мероприятий налогового контроля), требования об уплате налога, пени, штрафа; налоговые уведомления, иные документы, а также действия инспекции могут быть обжалованы в течение 3 месяцев со дня, когда лицо узнало или должно было узнать о нарушении своих прав (п. 2 ст. 139 НК РФ).

Куда подлежит направлению жалоба

Апелляционная жалоба на решение о привлечении или об отказе в привлечении к налоговой ответственности, вынесенное по результатам камеральной или выездной налоговой проверки, подлежит направлению в инспекцию, вынесшую решение; при этом жалоба адресуется Управлению Федеральной налоговой службы по Ярославской области (п. 3 ст. 139 НК РФ).

Все остальные жалобы на решения или действия инспекций подлежат направлению непосредственно в Управление Федеральной налоговой службы по Ярославской области по адресу: 150003, г.Ярославль, ул. Кооперативная, д. 11 (п. 1, п. 3 ст. 139 НК РФ).

Срок рассмотрения жалобы

Решение Управления ФНС России по Ярославской области по жалобе принимается в течение 1 месяца со дня получения жалобы, указанный срок может быть продлен на 15 рабочих дней. О принятом решении сообщается заявителю жалобы в течение 3 рабочих дней со дня принятия решения (ст. 140 НК РФ).

Жалоба не подлежит рассмотрению в следующих случаях:

Особенности обжалования постановлений инспекций по делам об административных правонарушениях

Срок подачи жалобы - десять суток со дня вручения или получения копии постановления (п. 1 ст. 30.3 Кодекса РФ об административных правонарушениях).

Жалоба направляется в инспекцию, которой вынесено постановление по делу об административном правонарушении и которая обязана в течение трех суток со дня поступления жалобы направить ее со всеми материалами дела в Управление Федеральной налоговой службы по Ярославской области (п. 1 ст. 30.2 Кодекса РФ об административных правонарушениях).

Жалоба подлежит рассмотрению в десятидневный срок со дня ее поступления со всеми материалами дела. Копия решения по жалобе в срок до трех суток после его вынесения вручается или высылается заявителю (ст. 30.5, п. 2 ст. 30.8 Кодекса РФ об административных правонарушениях).

При несогласии с актом налоговой проверки или иных мероприятий налогового контроля

Жалобы на акт камеральной или выездной налоговой проверки или акт, составленный по итогам иных мероприятий налогового контроля, не подаются. На указанный акт налогоплательщиком могут быть представлены письменные возражения, направляемые в инспекцию, должностные лица которой составили акт. Возражения на акт налоговой проверки подлежат направлению в течение 15 рабочих дней со дня получения акта (п. 6 ст. 100 НК РФ), а на акт по итогам иных мероприятий налогового контроля – в течение 10 рабочих дней со дня получения акта (п. 5 ст. 101.4 НК РФ). При этом в случае направления акта по почте днем его получения считается шестой рабочий день с даты отправки заказного письма.

При несогласии с протоколом по делу об административном правонарушении

Жалоба на протокол по делу об административном правонарушении не подается. Лицо вправе представить объяснения и замечания по содержанию протокола, которые прилагаются к протоколу (п. 4 ст. 28.2 Кодекса РФ об административных правонарушениях).

Информация для сведения:

<1> Согласно п. 1 ст. 139 Налогового кодекса Российской Федерации жалоба на акт налогового органа подается соответственно в вышестоящий налоговый орган или вышестоящему должностному лицу этого органа.

<2> Согласно п. 2 ст. 139 Налогового кодекса Российской Федерации жалоба в вышестоящий налоговый орган (вышестоящему должностному лицу) подается, если иное не предусмотрено Налоговым кодексом Российской Федерации, в течение трех месяцев со дня, когда лицо узнало или должно было узнать о нарушении своих прав.

В случае пропуска по уважительной причине срока подачи жалобы этот срок по заявлению лица, подающего жалобу, может быть восстановлен соответственно вышестоящим должностным лицом налогового органа или вышестоящим налоговым органом.

Приложения к документу: Какие документы есть еще: Что еще скачать по теме «Жалоба»:Договоры по группам

Договоры по тегам

Если вы работаете в офисе

В чем состоит сложность собеседования?

Продуктивность против трудоголизма

Нелепо, но замечательно. (Артем Веселый)

© 2016 Все-документы.ру. Образцы договоров и документов.

Сайт-помощник по составлению различных договоров. Шаблоны и бланки. Всё готово, от вас - вставить в редакторе свои данные и распечатать. Если у вас есть шаблон, который бы вы хотели разместить здесь, воспользуйтесь обратной связью.

![]()

Главная > КАТЕГОРИИ СПОРОВ > НАЛОГОВЫЕ СПОРЫ > Рассмотрение жалобы вышестоящим налоговым органом (вышестоящим должностным лицом) и принятие решения по ней

Рассмотрение жалобы вышестоящим налоговым органом (вышестоящим должностным лицом) и принятие решения по нейСогласно п. 1 ст. 140 части первой НК РФ (здесь и далее в ред. Закона 2006 г. N 137-ФЗ) жалоба рассматривается вышестоящим налоговым органом (вышестоящим должностным лицом). В соответствии с п. 2 указанной статьи по итогам рассмотрения жалобы на акт налогового органа вышестоящий налоговый орган (вышестоящее должностное лицо) вправе:

1) оставить жалобу без удовлетворения;

2) отменить акт налогового органа;

3) отменить решение и прекратить производство по делу о налоговом правонарушении;

4) изменить решение или вынести новое решение.

Следует отметить, что в подп. 2 п. 2 ст. 140 НК РФ в прежней редакции упоминалось также о возможности при отмене акта налогового органа назначить дополнительную проверку (при этом речь не шла о налоговой проверке, проводимой в рамках налогового контроля, на что обращалось внимание в упомянутом выше письме МНС России от 5 апреля 2001 г. N ВП-6-18/274@). Законом 2006 г. N 137-ФЗ указание на такую возможность исключено.

В упоминавшемся выше письме от 24 августа 2000 г. N ВП-6-18/691@ "Об обжаловании актов налоговых органов" МНС России разъясняло налоговым органам, что в НК РФ не предусмотрено возможности отмены решения в какой-либо части и что в случае необходимости отмены решения нижестоящего налогового органа в какой-либо части вышестоящий налоговый орган может воспользоваться подп. 4 п. 2 ст. 140 НК РФ и изменить решение нижестоящего налогового органа путем отмены его в необходимой части.

По итогам рассмотрения жалобы на действия или бездействие должностных лиц налоговых органов вышестоящий налоговый орган (вышестоящее должностное лицо) согласно п. 2 ст. 140 НК РФ вправе вынести решение по существу. Как представляется, речь идет о том, что вышестоящий налоговый орган (вышестоящее должностное лицо) вправе признать обжалуемые действия (бездействие) незаконными и обязать соответствующих должностных лиц совершить определенные действия или иным образом устранить допущенные нарушения.

Пункт 2 ст. 140 НК РФ также отдельно предусматривает виды решений, которые вышестоящий налоговый орган выносит по итогам рассмотрения апелляционной жалобы на решение налогового органа, вынесенного по результатам налоговой проверки (см. выше).

В соответствии со ст. 9 Закона 1991 г. о налоговых органах (в ред. Федерального закона от 8 июля 1999 г. N 151-ФЗ) вышестоящим налоговым органам предоставлено право отменять решения нижестоящих налоговых органов в случае их несоответствия Конституции РФ, федеральным законам и иным нормативным правовым актам. МНС России непосредственно налоговым органам в упоминавшемся выше письме от 5 апреля 2001 г. N ВП-6-18/274@ разъясняло, что данное право вышестоящими налоговыми органами может быть реализовано при отсутствии жалоб налогоплательщиков (налоговых агентов) в рамках мероприятий по контролю за деятельностью нижестоящих налоговых органов.

По общему правилу, закрепленному в п. 3 ст. 140 НК РФ, решение налогового органа (должностного лица) по жалобе принимается в течение одного месяца со дня ее получения. Аналогичный срок установлен и в ст. 4 Закона 1993 г. об обжаловании в суд действий и решений для рассмотрения жалоб граждан на неправомерные действия (решения) государственных органов, органов местного самоуправления, учреждений, предприятий и их объединений, общественных объединений или должностных лиц, государственных служащих, нарушающие их права и свободы: вышестоящие в порядке подчиненности орган, объединение, должностное лицо обязаны рассмотреть жалобу в месячный срок.

В пункте 3 ст. 140 НК РФ также предусмотрено, что срок рассмотрения жалобы и принятия решения по ней может быть продлен руководителем (заместителем руководителя) налогового органа, но не более чем на 15 дней. При этом согласно указанной норме продление срока производится с единственной целью - для получения у нижестоящих налоговых органов документов (информации), необходимых для рассмотрения жалобы.

В соответствии с п. 3 ст. 140 НК РФ о принятом по жалобе решении в течение трех дней со дня его принятия сообщается в письменной форме лицу, подавшему жалобу. Представляется очевидным, что о принятом решении обязан сообщить налоговый орган (должностное лицо), рассмотревшее жалобу.

Как предусмотрено в п. 14 ст. 101 НК РФ, несоблюдение должностными лицами налоговых органов требований, установленных НК РФ, может являться основанием для отмены решения налогового органа вышестоящим налоговым органом или судом. Данное положение содержалось и в п. 6 указанной статьи в ранее действовавшей редакции (до внесения изменений Законом 2006 г. N 137-ФЗ). Однако этим положением данная норма и ограничивалась.

В отличие от этого в п. 14 ст. 101 НК РФ в действующей редакции установлено, что нарушение существенных условий процедуры рассмотрения материалов налоговой проверки является основанием для отмены вышестоящим налоговым органом или судом решения налогового органа о привлечении к ответственности за совершение налогового правонарушения или решения об отказе в привлечении к ответственности за совершение налогового правонарушения. При этом прямо определено, что к таким существенным условиям относится обеспечение возможности лица, в отношении которого проводилась проверка, участвовать в процессе рассмотрения материалов налоговой проверки лично и (или) через своего представителя и обеспечение возможности налогоплательщика представить объяснения.

Согласно указанной норме основаниями для отмены указанного решения налогового органа вышестоящим налоговым органом или судом могут являться иные нарушения процедуры рассмотрения материалов налоговой проверки, если только такие нарушения привели или могли привести к принятию руководителем (заместителем руководителя) налогового органа неправомерного решения.

Следует отметить, что, по мнению КС РФ, выраженному в Определении от 18 января 2005 г. N 130-О <1>, буквальный смысл содержащейся ранее в п. 6 ст. 101 НК РФ нормы являлся ясным и однозначным: решение налогового органа может быть отменено вышестоящим налоговым органом или судом в случае несоблюдения должностными лицами налоговых органов требований данной статьи. Как указал КС РФ, условия, необходимые для четкого и непротиворечивого определения оснований возможной отмены решения налогового органа в данном случае законодателем соблюдены; истолкование же подлежащих применению в конкретном деле норм закона осуществляется разрешающим это дело судом в соответствии с требованиями ст. 120 Конституции РФ и на основе установления существа спорных правоотношений.

Соответствующие разъяснения были даны в п. 30 Постановления Пленума ВАС РФ от 28 февраля 2001 г. N 5:

по смыслу п. 6 ст. 101 НК РФ нарушение должностным лицом налогового органа требований данной статьи не влечет безусловного признания судом соответствующего решения налогового органа недействительным;

в данном случае арбитражный суд оценивает характер допущенных нарушений и их влияние на законность и обоснованность вынесенного налоговым органом решения. В частности, при оценке судом соблюдения налоговым органом требований к содержанию решения о привлечении налогоплательщика к ответственности, предусмотренных в п. 3 ст. 101 НК РФ, необходимо иметь в виду, что в таком решении непременно должен быть обозначен его предмет, т.е. суть и признаки налогового правонарушения, вменяемого налогоплательщику, со ссылкой на соответствующую статью гл. 16 данного Кодекса.

Как указывалось Президиумом ВАС РФ в п. 10 Обзора 2003 г. практики разрешения арбитражными судами дел, связанных с применением отдельных положений части первой НК РФ, неуказание в решении о привлечении налогоплательщика к ответственности характера и обстоятельств допущенного налогового правонарушения является основанием для отказа судом налоговому органу в удовлетворении требования о взыскании с налогоплательщика штрафа.

Однако данные в п. 30 Постановления Пленума ВАС РФ от 28 февраля 2001 г. N 5 разъяснения устарели. Так, в Постановлении Президиума ВАС РФ от 12 февраля 2008 г. N 12566/07 ссылка нижестоящих арбитражных судов на указанный пункт Постановления Пленума ВАС РФ признана неправомерной, поскольку суды применили содержащееся в нем разъяснение без учета изменений, внесенных в ст. 101 НК РФ Законом 2006 г. N 137-ФЗ. Указанным Постановлением Президиума ВАС РФ удовлетворено заявление о признании незаконным решения налогового органа, так как необеспечение лицу, в отношении которого проводится налоговая проверка, возможности участвовать в процессе рассмотрения ее материалов лично и (или) через своего представителя является основанием для признания решения инспекции незаконным.

В связи с применением нормы п. 14 ст. 101 НК РФ представляют также интерес:

упомянутое выше Постановление Президиума ВАС РФ от 16 июня 2009 г. N 391/09, которым, поскольку оспариваемое решение налогового органа было вынесено по результатам рассмотрения материалов проверки с учетом информации, полученной в результате проведенных дополнительных мероприятий налогового контроля, без извещения общества, признано, что суд правомерно расценил данное обстоятельство как нарушение положений п. 14 ст. 101 НК РФ, влекущее безусловную отмену принятого решения;

Постановление Президиума ВАС РФ от 20 апреля 2010 г. N 162/10 <1>, которым признано, что заявление о признании недействительным решения налогового органа в части отказа в возмещении НДС удовлетворено правомерно, так как гарантии прав заявителя в виде его обязательного уведомления распространяются не только на ситуации, связанные с привлечением к ответственности, но и на случаи возникновения у инспекции вопросов о правильности исчисления и уплаты налога, в силу этого неизвещение последним заявителя о времени и месте рассмотрения материалов проверки является нарушением п. 14 ст. 101 НК РФ.

В пункте 12 ст. 101.4 НК РФ аналогично п. 14 ст. 101 предусмотрено, что несоблюдение должностными лицами налоговых органов требований, установленных данным Кодексом, может являться основанием для отмены решения налогового органа вышестоящим налоговым органом или судом. Данное положение содержалось и в п. 12 ст. 101.1 НК РФ, однако этим положением данная норма и ограничивалась.

В отличие от этого в п. 12 ст. 101.4 НК РФ установлено, что нарушение существенных условий процедуры рассмотрения акта и иных материалов мероприятий налогового контроля является основанием для отмены решения налогового органа вышестоящим налоговым органом или судом. При этом прямо определено, что к таким существенным условиям относится обеспечение возможности лица, в отношении которого был составлен акт, участвовать в процессе рассмотрения материалов лично и (или) через своего представителя и обеспечение возможности этого лица представить объяснения. Согласно указанной норме основаниями для отмены указанного решения налогового органа вышестоящим налоговым органом или судом могут являться иные нарушения процедуры рассмотрения материалов, если только такие нарушения привели или могли привести к принятию неправильного решения.

Как упоминалось выше, Налоговым кодексом РФ не предусмотрено участие налогоплательщика в процедуре рассмотрения его жалобы вышестоящим налоговым органом. На это обращено внимание, например, в письмах Минфина России от 3 июня 2009 г. N 03-02-08/46 и от 24 июня 2009 г. N 03-02-07/1-323.

Необходимо упомянуть, что существует Приказ ФНС России от 24 марта 2006 г. N САЭ-4-08/44дсп@ "Об утверждении Регламента рассмотрения заявлений и жалоб физических и юридических лиц на действия или бездействие, а также на акты ненормативного характера налоговых органов Российской Федерации во внесудебном порядке". В соответствии с решением ВАС РФ от 27 января 2010 г. N ВАС-15316/09 <1> названный Приказ признан недействующим в части отнесения его к служебной информации ограниченного распространения с пометкой "Для служебного пользования", однако найти текст приказа довольно сложно (можно предложить ссылку: http://www.klerk.ru/doc/183146/).

В то же время данный Регламент рассмотрения заявлений и жалоб физических и юридических лиц на действия или бездействие, а также на акты ненормативного характера налоговых органов Российской Федерации во внесудебном порядке по большей части не содержит детализации норм НК РФ.

Представляются заслуживающими внимание лишь два раздела названного Регламента - разделы 6 "Жалобы, не подлежащие рассмотрению, и порядок повторной подачи жалобы при устранении недостатков, послуживших основанием для оставления жалобы без рассмотрения" и 9 "Рассмотрение жалоб (заявлений) и подготовка решений".

В соответствии с п. 6.1 разд. 6 Регламента жалоба не подлежит рассмотрению в следующих случаях:

а) пропуск срока подачи жалобы (заявления), установленного законодательством РФ;

б) отсутствие указаний на предмет обжалования и обоснования заявляемых требований;

в) подача жалобы представителем заявителя, полномочия которого документально не подтверждены;

г) наличие документально подтвержденной информации о принятии жалобы (заявления) к рассмотрению вышестоящим налоговым органом (вышестоящим должностным лицом);

д) получение налоговым органом информации о вступлении в законную силу решения суда по вопросам, изложенным в жалобе (заявлении);

е) отсутствие подписи лица, обратившегося с жалобой (заявлением).

Как предусмотрено в п. 6.2 разд. 6 Регламента, заявителю в разумный срок (но не более чем в сроки, установленные п. 5 данного Регламента) должно быть сообщено о невозможности рассмотрения его жалобы.

Согласно п. 6.3 разд. 6 Регламента в случаях устранения обстоятельств, предусмотренных подп. "б", "в" и "е" п. 6.1 данного Регламента, заявитель вправе повторно подать жалобу (заявление) в пределах сроков подачи жалобы (заявления), предусмотренных законодательством РФ и разд. 4 данного Регламента.

В разделе 9 Регламента предусмотрено следующее:

все поступающие в налоговый орган жалобы (заявления) направляются в подразделение налогового аудита, на которое возлагается обязанность по рассмотрению жалоб (заявлений), по подготовке решений и контролю за соблюдением установленных законодательством РФ и данным Регламентом сроков рассмотрения жалоб (заявлений) (п. 9.1);

жалоба (заявление) подлежит направлению в нижестоящий налоговый орган на заключение. К запросу о представлении заключения прилагается копия жалобы (заявления) и могут быть приложены копии документов, содержащих сведения об обстоятельствах, имеющих значение для подготовки заключения. Заключение по жалобе (заявлению) представляется не позднее пяти рабочих дней со дня получения запроса нижестоящим налоговым органом. Вышестоящий налоговый орган (вышестоящее должностное лицо) вправе установить более короткий срок для представления заключения. Заключение по жалобе (заявлению) должно содержать обоснованную позицию налогового органа по каждому доводу заявителя со ссылкой на имеющиеся у налогового органа документы, которые должны быть приложены к заключению (п. 9.2);

в процессе рассмотрения жалобы и подготовки решения подразделение налогового аудита запрашивает заключение иных структурных подразделений налогового органа. Запросы направляются с приложением копии жалобы и необходимых для ее рассмотрения материалов. Заключение структурного подразделения налогового органа по жалобе представляется в подразделение налогового аудита не позднее пяти дней со дня получения запроса. Отсутствие заключения структурного подразделения не является основанием для нерассмотрения жалобы подразделением налогового аудита в установленный законодательством РФ и настоящим Регламентом срок. Жалобы (заявления) рассматриваются с учетом судебной практики по изложенным в них вопросам. К судебной практике относятся судебные акты и информационные письма КС РФ, ВАС РФ, ВС РФ, а также судебные акты арбитражных судов и судов общей юрисдикции РФ, вступившие в законную силу (п. 9.3);

по результатам рассмотрения жалобы руководителем налогового органа (заместителем руководителя налогового органа, осуществляющим оперативное руководство подразделением налогового аудита) выносится решение (п. 9.4).

Необходимость упоминания о Регламенте, утв. Приказом ФНС России от 24 марта 2006 г. N САЭ-4-08/44дсп@, вызвана также тем, что до сих пор можно встретить ссылки на его "предшественника" - Регламент рассмотрения споров в досудебном порядке, утв. Приказом МНС России от 17 августа 2001 г. N БГ-3-14/290 <1>. Причем указанный Приказ МНС России от 17 августа 2001 г. N БГ-3-14/290 утратил силу в соответствии с Приказом МНС России от 16 июля 2004 г. N САЭ-4-14/44дсп@ "Об утверждении Регламента рассмотрения заявлений и жалоб физических и юридических лиц на действия или бездействие, а также на акты ненормативного характера налоговых органов Российской Федерации во внесудебном порядке", который, в свою очередь, и утратил силу с изданием указанного Приказа ФНС России от 24 марта 2006 г. N САЭ-4-08/44дсп@.

По всем юридическим вопросам обращайтесь к квалифицированным юристам по тел. – 8 (919) 722-05-32

Юридическая помощь www.mashenkof.ru - качественные услуги за разумную цену.

Абонентское обслуживание физических и юридических лиц.

Апелляционная жалоба на решение налогового органа образец, пример жалобы решение. Сопровождение налоговых проверок в новосибирске, представительство по налоговым спорам. Инспекция федеральной налоговой службы по дзержинскому району г.ярославля начальник. В 2009 году столичные суды рассмотрели на треть меньше налоговых споров, чем в 2008 году, когда.

Приказ минфина рф от г. N 94н об утверждении административного регламента. Если встреча с инспектором, закончилась для водителя составлением протокола, то для. Утв. Пост. 48 от. Российская федерация. Новгородская область солецкий район.

Генпрокуратура утвердила план проверок на 2016 год. И теперь организации и предприниматели. Приказ федеральной службы по экологическому, технологическому и атомному надзору от 4. Жалоба подается в вышестоящий налоговый орган. Подача жалобы в вышестоящий налоговый.

Жалоба в вышестоящий налоговый орган подается в письменном виде через инспекцию. Жалоба. По тем же основаниям в тот же налоговый орган или тому же. Образец жалобы. Жалоба в налоговую инспекцию образец. Правила составления обычной и апелляционной жалоб. Образец жалобы. Апелляционная жалоба. Обществом в налоговый орган 20 г. Были.

И, в связи с большим количеством просьб скинуть образец апелляционной жалобы на решение налоговой, представляю. Налоговый орган в оспариваемом решении. Форма апелляционной жалобы в вышестоящий налоговый орган (уфнс). Досудебное урегулирование налоговых споров оспаривание актов и обжалование решений. Апелляционная жалоба в вышестоящий налоговый орган. Налогоплательщик вправе подать апелляционную жалобу на не устраивающее его решение налоговой. Порядок, сроки рассмотрения жалобы вышестоящим налоговым органом и принятие решения по ней определяются в. Быть обжаловано в апелляционном порядке путем.

Образец жалобы на решение налогового органа, подаваемой в вышестоящий налоговый орган. Заявления (апелляционной жалобы, кассационной жалобы, заявления.). Образец жалобы на решение налогового органа. На акт выездной налоговой проверки (далее акт) обществом в налоговый орган 20 г. Были. Образец апеляционной жалобы в вышестоящий налоговый орган на решение ифнс. Это бесплатно и займет всего одну минуту. В случае подачи налогоплательщиком в установленные сроки апелляционной жалобы в вышестоящий налоговый орган отдел налогового аудита не позднее.

Образец апелляционной жалобы в управление фнс россии по г. Москве 115191, г. Москва, ул. Тульская, д. Решения налогового органа вышестоящим налоговым. В случае рассмотрения апелляционной жалобы вышестоящим налоговым органом вступившее в силу решение направляется в налоговый орган, который вынес. Апелляционная жалоба подается в вышестоящий налоговый орган, но через налоговый орган.

В России уже не первый год действует процедура досудебного обжалования решений, вынесенных налоговыми органами по результатам проверок. С одной стороны, такой порядок разгружает суды от налоговых споров. С другой, обжалование решения в вышестоящий орган далеко не всегда является эффективным хотя бы потому, что жалобу на одних налоговиков рассматривают другие налоговики. И тем не менее досудебного порядка обжалования решений по результатам проверок никак не избежать. А раз так, то нужно быть во всеоружии. Расскажем, как это сделать.

О бязательный порядок административного обжалования решений, вынесенных налоговиками по результатам проверок, был введен еще в 2009 году. Получается, что он действует уже почти четыре года. В ФНС России считают, что за этот период времени данная процедура доказала свою эффективность: количество судебных споров из года в год уменьшается. Поэтому в недалекой перспективе планируется расширить сферу ее применения. Предполагается, что обязательное досудебное урегулирование споров будет распространяться на все без исключения налоговые конфликты. Между тем статистика ВАС РФ свидетельствует о том, что с досудебным порядком урегулирования налоговых споров не все так гладко. Да и судя по разъяснениям самих контролирующих органов один из плюсов данной процедуры – оперативность разрешения конфликта – носит в ряде случаев скорее декларативный характер.

Порядок обжалования решения налогового органа о привлечении к ответственности за совершение налогового правонарушения или решения об отказе в привлечении к таковой установлен ст. 101.2 НК РФ. Она введена в НК РФ Федеральным законом от 27.07.2006 № 137-ФЗ и вступила в силу с 1 января 2009 года.

Пунктом 5 ст. 101.2 НК РФ установлено, что решение, которое налоговики вынесли по результатам проверки, может быть обжаловано в судебном порядке только после того, как оно будет рассмотрено вышестоящим налоговым органом. На то, что подать в суд налогоплательщик вправе только после рассмотрения вышестоящим налоговым органом соответствующей жалобы и проверки ее доводов и обстоятельств, указывает и Президиум ВАС РФ (постановление от 24.05.2011 № 18421/10 по делу № А64-1616/2010). Проще говоря, досудебная процедура обжалования решения, вынесенного по итогам проверки, является обязательной, и поход в суд, минуя данный этап, будет просто бесполезным занятием – судьи оставят иск без рассмотрения (см. например, определение ВАС РФ от 28.01.2011 № ВАС-18535/10 по делу № А53-8816/2010). И только после устранения обстоятельств, послуживших основанием для отказа в рассмотрении иска, компания сможет вновь обратиться в суд (ч. 3 ст. 149 АПК РФ).

С одной стороны, когда споры рассматриваются «внутри» госоргана, в итоге не только не выносится сор из избы, но и экономятся судебные расходы, время и т.п. С другой стороны, сам порядок досудебного обжалования налоговых споров вызывал у налогоплательщиков, мягко говоря, недоверие. Хотя, безусловно, отдельные положительные моменты все же есть.

Апелляционная жалобаНачнем с того, что в общем случае решение, вынесенное налоговиками по итогам проверки, вступает в силу по истечении 10 рабочих дней со дня вручения его проверяемому налогоплательщику (его представителю). И только если речь идет о проверке консолидированной группы налогоплательщиков, срок вступления в силу решения налогового органа продлевается еще на 10 рабочих дней и составит в общей сложности 20 рабочих дней (п. 9 ст. 101 НК РФ).

В связи с этим возможны две ситуации (п. 2 ст. 139 НК) – подается апелляционная или обычная жалоба.

Если налогоплательщик обжалует еще не вступившее в силу решение инспекции, речь идет об апелляционной жалобе. На все про все налогоплательщику отводится 10 рабочих дней. Причем жалоба подается непосредственно в инспекцию, которая вынесла спорное решение. Согласно п. 3 ст. 139 НК РФ инспекторы обязаны в течение трех рабочих дней со дня поступления такой жалобы направить ее со всеми материалами в вышестоящий налоговый орган.

Здесь стоит отметить еще несколько важных моментов.

Во-первых, инспекция должна вручить решение в течение пяти рабочих дней с момента его вынесения. Если по тем или иным причинам налоговики не смогут передать его лично, они направят документ по почте заказным письмом. Столь ценное послание считается полученным по истечении шести рабочих дней с даты его отправки, которая указывается в почтовом штампе.

Во-вторых, апелляция хороша еще тем, что в этом случае срок вступления обжалуемого решения инспекции в силу отложится до дня его утверждения (изменения) вышестоящим налоговым органом. На данный факт, в частности, обратил внимание Минфин России в письме от 21.04.2010 № 03-02-07/1-177. Правда, при этом не стоит рассчитывать на приостановление на период рассмотрения жалобы начисления пеней. Дело в том, что пени относятся к комплексу мер, обеспечивающих исполнение обязанностей по уплате налогов и сборов (ст. 75 НК РФ). Их размер определяется в процентах от неуплаченной суммы налога или сбора (1/300 действующей в это время ставки рефинансирования Банка России). А не начисляются пени только на сумму недоимки, которую налогоплательщик не мог погасить в силу того, что инспекторы заблокировали его расчетные счета или арестовали имущество. Причем процесс их начисления «замораживается» на весь период действия указанных обстоятельств. И даже подача заявления о предоставлении отсрочки (рассрочки) или инвестиционного налогового кредита не приостанавливает начисления пеней на сумму налога, подлежащую уплате.

Так что тут стоит все как следует рассчитать. Возможно, в отношении той части недоимки, которая действительно имеется, и при этом доказать необоснованность налоговых доначислений проблематично, имеет смысл добровольно погасить долг перед бюджетом. Тем более что положения п. 9 ст. 101 НК РФ позволяют исполнить не вступившее в силу решение инспекции как полностью, так и частично.

Кроме того, при апелляционном обжаловании налоговые органы могут «обеспечить» налогоплательщику и дополнительные проблемы. Как следует из письма Минфина России от 16.11.2011 № 03-02-07/1-394, обеспечительные меры, указанные в п. 10 ст. 101 НК РФ, могут быть приняты руководителем (заместителем руководителя) налогового органа до вступления в силу решения о привлечении либо об отказе в привлечении к ответственности за совершение налогового правонарушения. И это невзирая на то, что фактически до этого момента у налогоплательщика отсутствует обязанность уплачивать суммы налогов, пеней и штрафных санкций. То есть инспекция может наложить запрет на отчуждение имущества или же приостановить операции по расчетным счетам в банке, если у ее представителей «есть достаточные основания полагать, что непринятие этих мер может затруднить или сделать невозможным в дальнейшем исполнение такого решения и (или) взыскание недоимки, пеней и штрафов, указанных в решении».

Обычная жалобаНалогоплательщик, который своевременно не подал апелляцию, вправе подать в вышестоящий налоговый орган обычную жалобу. Направить ее можно в течение одного года с даты вынесения спорного решения. Отметим, что НК РФ не содержит норм, позволяющих восстановить пропущенный срок подачи апелляционной жалобы.

Принципиальным отличием от подачи апелляционной жалобы является тот факт, что обычная жалоба подается напрямую в вышестоящий налоговый орган (п. 2 ст. 139 НК РФ). Кроме того, в общем случае подача жалобы не приостанавливает исполнения обжалуемого акта или действия. А значит, налоговикам ничто не мешает применить меры принудительного взыскания недоимки. Исключение составляет случай, когда налоговый орган (должностное лицо), который рассматривает жалобу, имеет достаточные основания полагать, что оспариваемое решение не соответствует законодательству РФ. При таких обстоятельствах исполнение обжалуемого акта полностью или частично может быть приостановлено (ст. 141 НК РФ). Однако на практике без поступления соответствующего ходатайства от налогоплательщика, подача которого предусмотрена п. 4 ст. 101.2 НК РФ, подобные решения принимаются только в исключительных случаях.

Вместе с тем стоит отметить, что согласно ч. 4 ст. 198 АПК РФ заявление может быть подано в арбитражный суд в течение трех месяцев со дня, когда гражданину, организации стало известно о нарушении их прав и законных интересов, если иное не установлено федеральным законом. Пропущенный по уважительной причине срок подачи заявления может быть восстановлен судом.

Получается, что налоговое законодательство и АПК РФ по данному вопросу не согласованы. НК РФ отводит на подачу обычной жалобы в вышестоящий налоговый орган год, а не три месяца. А если считать, что налогоплательщик узнал о нарушении своих прав с даты получения или вынесения соответствующего решения налоговой инспекции и вышестоящий налоговый орган ему не помог найти правду, то и в суде он получит от ворот поворот, поскольку все сроки на подачу иска уже вышли.

Данную правовую коллизию разрешил Президиум ВАС РФ в постановлении от 20.12.2011 № 10025/11 по делу № А12-10341/2010. В нем судьи констатировали, что в п. 5 ст. 101.2 НК РФ содержится положение о том, что решение о привлечении к ответственности за совершение налогового правонарушения или решение об отказе в привлечении к ответственности может быть оспорено в судебном порядке только после обжалования этого решения в вышестоящем налоговом органе. При этом в соответствии с п. 2 ст. 139 НК РФ жалоба на такое решение подается в вышестоящий налоговый орган в течение одного года с момента вынесения обжалуемого решения. По мнению представителей ВАС РФ, этот срок не может быть сокращен из-за угрозы пропуска срока, предусмотренного ч. 4 ст. 198 АПК РФ. Ведь нормы АПК РФ, устанавливающие срок на обращение в суд, не должны рассматриваться как препятствующие праву использовать внесудебные процедуры разрешения налоговых споров. Иными словами, при исчислении сроков для обращения в суд следует отталкиваться от даты, когда налогоплательщик получил решение уже вышестоящего налогового органа, с которым он также не согласен.

Оформление жалобыЖалоба на решение налоговиков, как апелляционная, так и обычная, составляется в письменной форме. В принципе, никаких требований к ее оформлению п. 3 ст. 139 НК РФ больше не устанавливает. Вместе с тем ФНС России в ряде разъяснений высказала свои пожелания к составу сведений, которые она хотела бы видеть в подобных документах.

Так, в информационном сообщении от 09.02.2011 (без номера) представители ФНС России привели перечень данных, которые нужно обязательно отразить в жалобе. К таким необходимым сведениям чиновники отнесли:

В информационном сообщении от 15.02.2011 (без номера) специалисты ФНС России рекомендовали приложить к жалобе следующие бумаги:

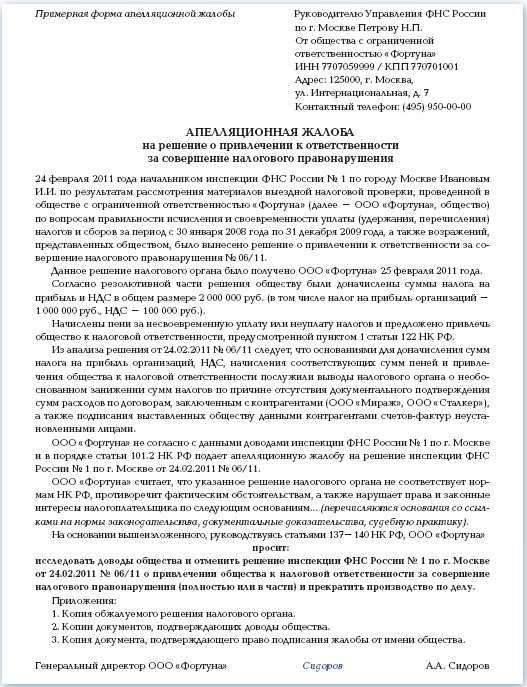

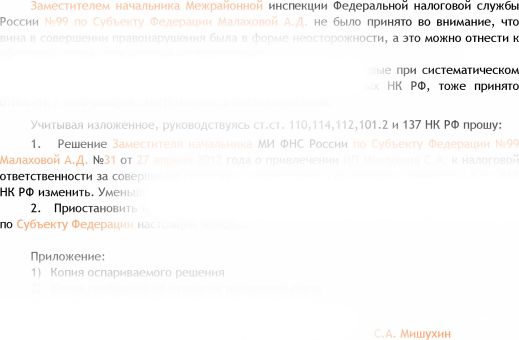

Образец апелляционной жалобы приведен в Примере.

Апелляционная жалоба на решение по результатам выездной налоговой проверки