Рейтинг: 4.8/5.0 (1865 проголосовавших)

Рейтинг: 4.8/5.0 (1865 проголосовавших)Категория: Бланки/Образцы

Термин «кредиторская задолженность» обозначает средства, которые организация должна выплатить другой фирме, предпринимателю, работнику, либо физическому лицу. В бухгалтерских документах подобное отражается как обязательство фирмы.

Термин «кредиторская задолженность» обозначает средства, которые организация должна выплатить другой фирме, предпринимателю, работнику, либо физическому лицу. В бухгалтерских документах подобное отражается как обязательство фирмы.

Существует несколько основных видов возникновения кредиторской задолженности. Она возникает:

Во время отчетов, как квартальных, так и годовых, бухгалтерия обязана указывать размер задолженности, и предоставлять соответствующую информацию государственным органам. Более того, форма №5 приложения к бухгалтерскому балансу позволяет расшифровать кредиторскую задолженность, разделить по позициям и определить как краткосрочную, так и долгосрочную.

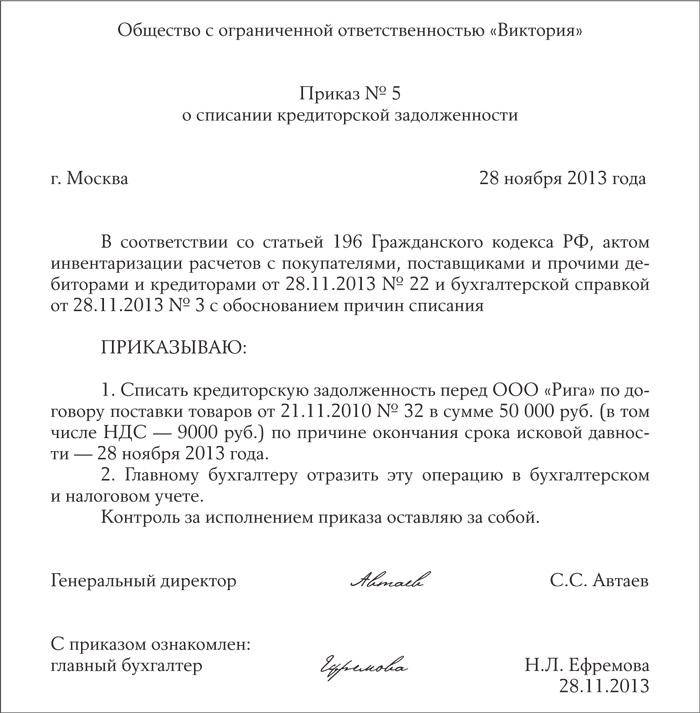

Срок списания кредиторской задолженности Долги будут учитываться бухгалтерий до самого момента выплаты необходимой для погашения задолженности суммы. Однако же, бывают случаи, когда кредитор не требует возврата средств, а должник, соответственно, их и не возвращает. Причины подобного не имеют отношения к нашей статье, поэтому мы их опустим. В любом случае, если за определенный период времени кредитор не сделал ничего для взыскания долга, то фирма-должник может его списать. Осуществляется списание долгов исключительно по истечению так называемого срока «исковой давности ».

Долги будут учитываться бухгалтерий до самого момента выплаты необходимой для погашения задолженности суммы. Однако же, бывают случаи, когда кредитор не требует возврата средств, а должник, соответственно, их и не возвращает. Причины подобного не имеют отношения к нашей статье, поэтому мы их опустим. В любом случае, если за определенный период времени кредитор не сделал ничего для взыскания долга, то фирма-должник может его списать. Осуществляется списание долгов исключительно по истечению так называемого срока «исковой давности ».

Согласно законодательству РФ этот срок равен трем годам. При этом отправной точкой обычно считается день, в который кредитор должен был узнать о том, что его права нарушены должником. Исключение составляют договоры, подписанные сторонами и содержащие сведения о четких сроках, в течение которых должны быть выплачены средства по долговым обязательствам. Если такая бумага существует, то отсчет срока давности начинает отсчитываться со следующих после дня исполнения суток. В случае же, если договор подписан, но конкретных дат в нем нет, то отсчет срока исковой давности, опять же, начинается с того момента, когда кредитор получает возможность потребовать у должника выполнить взятые на себя обязательства.

В тот момент, когда кредитор потребовал свои деньги назад, должник, если четкие сроки не были прописаны в договоре, обязан в разумные сроки погасить свою задолженность. Если он этого не сделал, либо, если обязательство имеет четкие сроки, определяемые моментом востребования, деньги придется вернуть за семь дней с момента подачи кредитором соответствующего требования. Требованием может быть как письмо или претензия, так и исковое заявление.

Если же кредитор по каким-то причинам не стал ничего требовать, по прошествии разумного срока, начинает течь указанная выше исковая давность. В любой момент, когда кредитор может обратиться с соответствующим требованием и в этом случае срок исковой давности тотчас же прерывается.

Также он может быть прерван следующими действиями:

Если кредитор перестал существовать как юридическое лицо до того, как должник вернул средства, либо истекла иковая давность, долг также может быть списан. Точно также к списанию приводит удаление кредитора из ЕГРЮЛ, означающее прекращение его правоспособности.

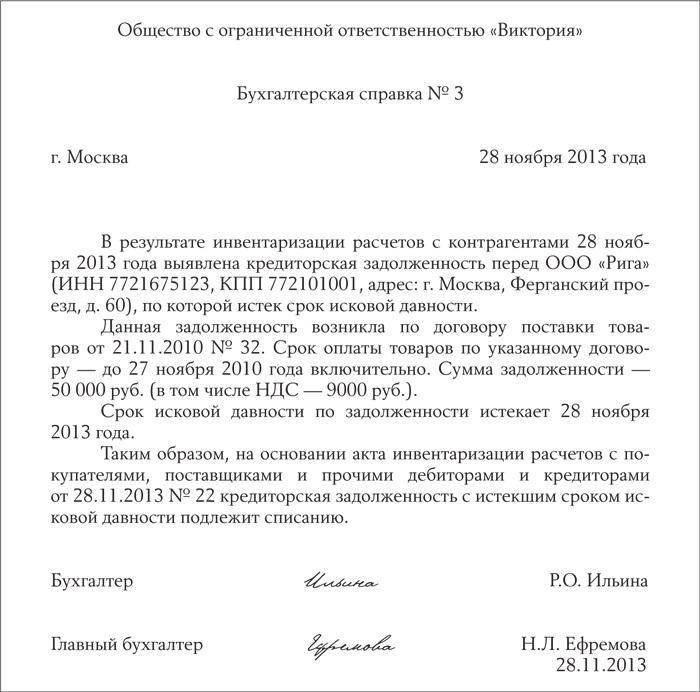

Документация для списания Если возникли условия, позволяющие осуществить списание задолженности, необходимо произвести некоторые мероприятия, и подписать определенные документы.

Если возникли условия, позволяющие осуществить списание задолженности, необходимо произвести некоторые мероприятия, и подписать определенные документы.

Во-первых, требуется наличие данных о проведенной инвентаризации, во-вторых – письменное обоснование и, наконец, в-третьих – приказ на списание кредиторской задолженности, подписанный директором и заверенный печатью организации.

Напоминание по поводу «во-первых». Организация должна хотя бы раз в год производить полную инвентаризацию своего имущества, так как сведения из нее попадут в годовой отчет. Однако по приказу руководителя инвентаризация может производиться хоть через день, при условии, что существует соответствующее распоряжение с прописанным в нем перечнем проверяемых материальных и нематериальных активов, подвергаемых проверке.

В ходе самой инвентаризации бухгалтерия должна проверить и проанализировать каждый расчет с партнерами, определить величину задолженности, остатков на складе, включая сомнительные и так далее. По результатам составляется акт. В случае, если идет о долгах, в нем придется привести сведения о всех долгах, указав при этом:

Суммы с истекшим исковым сроком включаются в «прочие доходы», производится это в том отчетном периоде, в котором, собственно говоря, и истек срок давности. Наиболее часто встречается счет 60 – долг перед поставщиками и подрядчиками.

ПримерРассмотрим небольшой пример, чтобы пояснить все вышеозвученное.

Допустим, организация «А» произвела в июле 2014 года инвентаризацию. Было установлено, что существует неоплаченный счет за материалы, поставленные в мае 2011 года, составляющая 64 550 рублей, и есть желание осуществить списание кредиторской задолженности. НДС, при этом уже включен в сумму и составляет 11 619 рублей.

Когда материалы получались, то были сделаны следующие проводки в базе данных:

Так как на 31 декабря 2013 данная задолженность у организации все еще была, что подтверждалось предыдущей инвентаризацией, фирма была вправе вычесть сумму НДС во время формирования декларации за первый квартал.

Запись об этом также сохранилась. И выглядит она так:

Дебет 68 Кредит 19: 11 619 рублей — принята к вычету величина НДС, имеющая отношение к непогашенной задолженности.

Сумма эта была принята «прочим доходом»:

Дебет 60 Кредит 91-1: 11 619 рублей

При этом стоит понимать, что 11 619 рублей – не доход, а значит, в учете возникает налогооблагаемая разница, что привело к необходимости начислить отложенное обязательство.

Дебет 68 Кредит 77: 2 788,56 рублей (11 619*24%) – начисление отложенного налогового обязательства.

Теперь перейдем непосредственно к основному телу долга. При его списании (в июле прошло уже больше трех лет с момента его возникновения) также придется оплатить начисленное отложенное обязательство.

Дебет 60 Кредит 91-1: 64 550 рублей – списание задолженности с истекшим сроком исковой давности.

Дебет 91-2 Кредит 60: 11 619 рублей – сумма НДС, подлежащая вычету и принятая ранее.

Дебет 77 Кредит 68: 2 788,56 рублей – погашение отложенного налогового обязательства.

Добрый день !

Подскажите пожалуйста.

В балансе организации с 2003 г. находятся ошибочно поставленные цифры кредиторской задолженности и товара. Документов никаких нет. Цифры-довольно существенные и кочуют из баланса из года в год.

Эту проблему уже рассматривали и выявилось три варианта поведения налогоплательщика.

1. Провести инвентаризацию и затем списать кредиторку в прибыль. товар в расход. Заплатить налог с прибыли.

2. Провести инвентаризацию не обнаружить документов на кредиторку и товар, эти два показателя. сторнировать .

3. Ничего не делать, ждать проверку.

Какой вариант оптимальнее ?

Известно, что налоговая инспекция для налогового контроля может проверить только три года, предшествующие году проверки. При проверке в 2015 г. это 2014,2013, 2012 гг.

Означает-ли это,что налоговая. к примеру ,за не списание кредиторскойзадолженности поставленной в баланс еще в 2005 г. уже не сможет применить санкции ?

Имеет –ли право налоговая в данном случае истребовать документы на кредиторку за все годы. начиная с 2005 г.

Баланс 2005 г + 3 года(исковая давность), т.е.списать кредиторку должны были в 2008 г. ФНС не может проверять 2008 г. сейчас.

С уважением, Владимир.

![]()

![]()

Бизнес-Прост.ру создан в помощь малому и среднему бизнесу России. На сайте собраны лучшие бизнес идеи, примеры бизнес планов с видео, полные пошаговые руководства по открытию бизнеса с нуля, выбор старого и нового оборудования, каталог франшиз, образцы шаблонов документов, бланков и форм за 2016 год.

Если вы нашли ошибку, выделите ее и нажмите Shift + Enter или нажмите нажмите здесь чтобы оповестить нас.

Спасибо за ваше сообщение. В ближайшее время мы исправим ошибку.

Копирование страницы, переписывание полностью или частично - приветствуется, только с активной ссылкой на источник. Карта сайта

Подпишитесь на наши новостиСпасибо за ваше сообщение. В ближайшее время мы исправим ошибку.

Приказ составляется в произвольной форме с указанием того, какая задолженность, в какой сумме и на. Списания дебиторской и кредиторской задолженности не. В настоящей статье мы рассмотрим порядок списания сомнительной (безнадежной) дебиторской и кредиторской задолженности, выявленной в результате. Для этого нужно провести инвентаризацию долгов, составить справку, приказ на списание дебиторской задолженности и иметь в наличии. Формы акт инв-17 и. Подборка наиболее важных документов по запросу образец приказа о списании дебиторской задолженности (нормативно-правовые акты. Актов и законодательная.).

Акт взаимозачета взаимных требований в1с-проводите в книге операций-вручную бухгалтерский. Списание дебиторской и кредиторской задолженности образец. Налоговые последствия списания положительны для налогоплательщика. Дебиторской и кредиторской задолженности на дату проведения инвентаризации. Списание безнадежной. Перед проведением инвентаризации бухгалтерия составляет справку о состоянии дебиторской и кредиторской задолженности на дату. Оформление акта на списание дебиторской задолженности образец документа. Формирование дебиторской задолженности и возможности по ее взысканию с.

Суть ее в том, чтобы соотнести числящиеся на бухгалтерских счетах суммы дебиторской и кредиторской задолженности с. Приведу образец такого акта. Подскажите пожалуйста для списания кредиторской задолженности приказ инв-22,и акт инв-17. Суммы дебиторской задолженности, которые были подтверждены. Как издать приказ на списание просроченной дебиторской. Инвентаризации дебиторской и кредиторской задолженности (акт форма. Списание.).

Результаты инвентаризации дебиторской и кредиторской задолженности ( акт инвентаризации, справка к акту). Подробно порядок. Помогите пожалуйста, нужен образец акта о списании дебиторской. Бухгалтерская справка о списании кредиторской задолженности. При списании дебиторской задолженности -ндс не восстанавливается, так как ндс учитывается по отгрузке. А вот по кредиторской задолженности. 1)образец бухгалтерской справки о списании дебиторской задолженности. Поставщиками, прочими дебиторами и кредиторами (кроме расчетов с. Рублей согласно акта инвентаризации задолженности и учесть в.). Кредиторская задолженность списывается в состав внереализационных. Списания дебиторской задолженности на основании акта.

При списании дебиторской задолженности -НДС не восстанавливается, так как НДС учитывается по отгрузке. А вот по кредиторской задолженности надо будет восстанавливать, так как вы его принимали если к зачету из бюджета. ПРоводки списана кредиторская з-ть Д-т 60 К-т 91.1 и НДС Д-т 91.2 К-т 68

Допустим, организация А произвела в июле 2014 года инвентаризацию.Все формы отчетности Приказ форма от 29 декабря 2014 года Приказ о списании кредиторской дебиторской задолженности образец Приказ форма от 29 декабря 2014.

УСН. Списание просроченной задолженноси. Место и роль инвентаризации в процессе составления бух. отчетностиДостоверность бух. учета. Обязательное проведение при смене МОЛ и перед составлением годового баланса.

Порядку оформления списания просроченной дебиторской и кредиторской задолженности и посвящена данная статья.Для этого нужно, чтобы должник хотя бы раз в три года признавал свой долг .

При списании безнадежной дебиторской и кредиторской задолженностиДавай вали дебиторку собирай.

списалка

Списание дебиторской и кредиторской задолженности. Особенности бухгалтерского и налогового учета.Обобщая вышесказанное можно сделать вывод, что основными критериями для списания дебиторской и кредиторской задолженности являются

Дт 19 Кт 68. Субсчета добавите свои.

Списание дебиторской задолженности, возникшей по вине покупателя, отличается от других видов «дебиторки» тем, что процедура списания обычно сопровождается начислением НДС. Поэтому списание безнадежного долга покупателя советуем начать с выяснения этого налогового вопроса. Бухгалтер должен проверить, был ли раньше -- в момент возникновения данной дебиторской задолженности -- начислен НДС. Если в учетной политике организации утвержден метод «по отгрузке». НДС начисляется к уплате в момент отгрузки товаров (работ, услуг). При списании безнадежной дебиторской задолженности покупателя налог повторно начислять не нужно.

«Списание дебиторской задолженности, возникшей по вине покупателя, отличается от других видов “дебиторки” тем, что процедура списания обычно сопровождается начислением НДС»

Если в соответствии с учетной политикой организация исчисляет НДС «по оплате». моментом оплаты признается день истечения срока исковой давности или день списания безнадежной дебиторской задолженности (п. 5 ст. 167 НК РФ). Следовательно, при списании «дебиторки» организация должна начислить НДС.

например:

дебет 91-2 кредит 62

-- 42 000 руб. --списана дебиторская задолженность с истекшим сроком исковой давности;

дебет 76 субсчет «отложенные расчеты по ндс» кредит 68 субсчет «расчеты по ндс»

-- 7000 руб. --начислен ндс с суммы списанной дебиторской задолженности.

Списание кредиторской задолженности?

Образец приказа о списании кредиторской задолженности. 129-ФЗ, письмо Минфина России от 25.03.2013 03-03-06 1 9152. Положение по работе с дебиторской задолженностью Разработчик ОАО Завод Строймаш.

Какие нужны операции для взаиморасчета (бартера)?Акт взаимозачета взаимных требований, в1С-проводите в книге операций-вручную

Рассмотрим на примере порядок списания дебиторской задолженности. Пример 1.Более подробно с вопросами, касающимися порядка и способов списания дебиторской и кредиторской задолженности, Вы можете познакомиться в книге авторов ЗАО.

Есть такой документ: Корректировка задолженности. пробуйте через него. Если не выйдет, то лучше Бух. справкой. Не надо: Документы вручную.

Нужно обязательно сделать акт сверки на дату зачета и составить акт зачета взаимных требований. Простейший акт есть в 1С в корректировке задолженности, но лучше самим разработать, ведь еще будете делать. Я еще составляю договор на взаимозачет, может он и не нужен.

Излишки и недостача по материальным ценностям.Может быть можно составить акт о выявленных ошибках при проведении повторной инвентаризации ?

При списании дебиторской задолженности, по которой срок исковой давности еще не истек, доказательством могут служить14 п. 1 ст. 265 НК РФ одновременно со списанием кредиторской задолженности.

1) Выявлены и приняты к учету неучтенные материалы Д 10 К 91.1

2) Выявлена и отражена недостача материалов Д 94 К 10

Отнесена недостача на виновное лицо Д73 К 94

Окончательно сформирована сумма долга (цена возможной реализации превышающая учетную стоимость) Д73 К 98

Показана прибыль по мере погашение суммы виновным лицом Д98 К 91.1

Отнесена недостача на убытки при отсутствии виновного лица Д 91.2 К 94

Если недостача в пределах норм естественной убыли Д20,44. К 94

Сам акт вроде как произвольной формы, то есть, заголовок, содержание в котором две фирмы такие то такие то, в лице директоров таких то таких то, согласовывают этот акт, оговаривается сумма взаимозачета, перечисляются накладные (сч/ф) по которым идет взаимозачет. с обоих сторон реквизиты подписи печати

Образец приказ о списании дебиторской и кредиторской задолженностей. Образец приказа на списание дебиторской задолженности с. Образец акта списания дебиторской задолжености - BuhInf.ru.

Про НДС не забудьте, если конечно он указан в первичных документах

Тебе интересно - как можно составить такой акт? Если да, то дай знать, могу выслать примерную форму.

Приведу пример составления акта проведения взаимозачета.

Директору ООО"Север"

от директора ОАО"Восток"

В соответствии с договором поставки от 12.05.2010. ООО"Север" поставил в адрес ОАО"Восток" товаров 118000руб, вт. ч. НДС 18000руб. (накладная №567 от 20.05.2010.)

В соответствии с договором возмездного оказания услуг от 15.03.2010 ОАО "Восток" оказала ООО" Север" автотранспортных услуг на 200000руб в т. ч. НДС 30508руб. (акт выполненых работ от 30.03.2010. ТТН №123456)

В целях ускорения расчетов за поставленные товары и оказанные услуги между нашими организациями, считаю целесообразным произвести взаимозачет на 118000 руб.

По состоянию на 11.06.2010.задолженность ООО"Север" перед ОАО"Восток" составляет 82000 рублей

Директор ОАО"Восток" Директор ООО"Север"

подпись, печать подпись печать.

Дата: 11 июня 2010 года.

Взаимозачет может иницинировать любая сторона договора, известив об этом контрагента и выслав ему один экземпляр акта о проведении взаимозачета.

Имейте в виду при зачете необходимо, что бы задолженность по договору была просроченной и в акте ( соглашении о взаимозачете) обязательно должна быть подпись и гл. бухгалтера.

Списание дебирорки-кредиторки. ЧТО ЭТО? Расскажите, пожалуйста, что это такое, для чего и как это делается?Если у вас висят долги или вам должны более 3 лет, то после проведения ревизии вы списываете эти суммы на внереализационные доходы и расходы

Порядок учета и списания кредиторской задолженности в. Порядок списания дебиторской задолженности описан в статьях. приказа руководителя данная задолженность списана. Образец платежки 2015.

Народ! Помогите. В Инете лазил, не нашел. Как определить величину валовой прибыли? В какой пункт Формы 2 отнести дебиторскую задолженность от продажи продукции на условиях коммерческого кредита? Отчет о прибылях и убытках Как скорректировать долг постав-ка (в 1С мы должны,а на деле нам), есть актсверки. Что делать в 1С,какие нужны докум-ты?Если по-простому, то берете акт сверки, подписанный с обеих сторон, в программе создаете бухгалтерскую справку. Проводки такие: 60.1 (Поставщик, договор)/91.1 (Корректировка задолженности по акту сверки) - на сумму разницы. Это будет при расчете налога на прибыль ваш прочий доход. Если хотите, то можете сделать инвентаризацию кредиторской/дебиторской задолженности. Тогда нужны будут приказы на проведение такой инвентаризации, а потом на списание кредиторской задолженности (на какую статью, на какую сумму, по какому контрагенту). Как-то так.

0503369. 4. Сведения по дебиторской и кредиторской задолженности.9. дебиторская, кредиторская. 11. Номер код счета. в том числе просроченная нереальная к взысканию задолженность.

Можно ссылку на закон, который разрешает списание задолженности по акту сверки?

Акт сверки на то он и акт, формируем свой акт, смотрим расхождения, находим причину, выясняем, чья ошибка, Ваша (провели лишнюю накладную на поступление). или поставщика (Вам накладную выписали, а у себя в учете не отразили) .

Вносим исправления в учетные данные!

Только так, и никаких списаний задолженности по акту сверки.

Если в теч 3 лет покупатель не вернется смело ставьте это на внереал доходы. а щас ждите когда они придут

Понятия дебиторской и кредиторской задолженности. Определение задолженностей.По истечении срока исковой давности дебиторская и кредиторская задолженности подлежат списанию.

Если вы про юрлиц, то акт сверки получите и устаканите проблему.

Если фирма ликвидировалась, то это уже их проблемы.

Д62 К91 - отнесены в доходы организации невостребованные авансы, полученные от покупателей и заказчиков (по истечении сроков исковой давностьи).

Задолженность не списать. Ставите на доходы и платите НДС с этой суммы + налог на прибыль.

По истечении срока исковой давности, т. е. через 3 года (ст. 196 ГК) с момента последней операции (получения аванса, отгрузки или подписания акта сверки) относится на внереализационные доходы: Д62/2 К91.2

Сверились с контрагентом: по моим данным сальдо в их пользу 1000 руб. по их данным сальдо 0 руб.Может вы неправельно выписку банковскую разнесли, посмотрите в их акте сверки какая сумма конкретно не идет, там и ищите.

В кредиту банке низкие каком проценты ипотечному самые кред по - Взять в кредит мотоцикл спортбайк в курске.

Можно списать на основании акта сверки. )) )

Кредиторская задолженность (включая задолженность перед персоналом по депонированной заработной плате). по которой срок исковой давности истек, включается в состав прочих доходов организации на основании данных проведенной инвентаризации ( актов сверки)

Кредиторская задолженность включается в состав прочих доходов в сумме, в которой эта задолженность была отражена в бухгалтерском учете организации (п. 78 Положения по ведению бухгалтерского учета и бухгалтерской отчетности, п. п. 10.4, 16 ПБУ 9/99). Поэтому, в случае если списываемая кредиторская задолженность образовалась в результате получения аванса (предварительной оплаты). сумму НДС, исчисленную с этого аванса (предварительной оплаты) и учитываемую обособленно на счете 62 "Расчеты с покупателями и заказчиками" (или 76 "Расчеты с разными дебиторами и кредиторами"), организация при списании кредиторской задолженности должна включить в состав прочих расходов (п. п. 11, 16, 18 ПБУ 10/99).

Значит какой-то документ не провели просите акт сверки за весь период работы с контрагентом.

Кредитовое сальдо можете списать во внереализационный доход. Подать корректировку по налогу на прибыль за 2006 год с указанием дохода прошлых лет, заплатить недоимку, ждать начисления пени. В бух. учете начислить налог на прибыль с дохода прошлых лет в 2009 годом. Налог по ставке 2006 года. Иначе при проверке это придется делать, да еще штраф платить.

Составте акт инвентаризации задолженности и по приказу руководителя спишите эту сумму на прибыль, где теперь искать эту тывсячу.

Срочно нужна бесплатная курсовая на тему Порядок списания дебиторской и кредиторской задолженностиФинансово-экономическое управление предприятием. Актуальные вопросы. Практика.

Порядок и налоговые последствия списания дебиторской и кредиторской задолженности.

www.klerk.ru/events/?action=detail&idev=5218 · 29 КБ

Оформление акта на списание дебиторской задолженности образец документа. Формирование дебиторской задолженности и возможности по ее взысканию с неплательщика.

Депонирована невыданная заработная плата По каким счетам проводится Бухгалтера помогите, плизВыдача зарплаты осуществляется из кассы в течение трех дней. По истечении этого срока не выданная зарплата, называется депонированной и отражается в реестре депонированной зарплаты). По каждому депоненту заводится депонентская карточка, где отражается депонентская задолженность и ее выдача.

Учет депонированной зарплаты ведется на счете 76 (субсчет - расчеты с депонента-ми)

Образование депонированной зарплаты

Дт 70 Кт 76

Выплата депонированной зарплаты Дт 76 Кт 50

Образец. Распоряжение о списании дебиторской кредиторской задолженности с истекшим сроком исковой давности. г. дата. На основании требований пунктов 77, 78 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ.

Могу лишь добавить, что невыданная зарплата, т.е. деньги, сдается в банк обратно.

Дт 51 Кт 50))))))))))))

Может кто-нибудь сможет поделиться образцом приказа на списание дебиторской задолженности. К нам пришло определение о возвращении исполнительного листа с актом о невозможности взыскания.

Какой нормативный акт будет нарушен, если на счетах бухгалтерского учета отражены фиктивные сделки? акт, пункт, пожалуйстаПункт, статья второй части НК РФ, которая была нарушена - 1 ст. 247, п. 1 ст. 252Завышение расходов, учитываемых при расчете налога на прибыль, по сделкам с участием «фирм-однодневок» (недостоверные сведения в первичных документах, расходы документально не подтверждены, отсутствие реальных хозяйственных операций по приобретению товаров (работ, услуг) у проблемных контрагентов) ст. 40, ст. 247, п. 1 ст. 248, п. 1,2 ст. 249, п. 6 ст. 274Занижение налоговой базы в результате реализации товаров (работ, услуг) взаимозависимым лицам, по внешнеторговым сделкам по ценам ниже рыночных цен на идентичные (однородные) товары (работы, услуги) п. 1, п. 2 ст. 249Занижение выручки от реализации товаров (работ, услуг) в результате расхождения данных, отраженных в налоговых декларациях, с данными бухгалтерского и налогового учета и первичными документамип. 18 ст. 250Занижение внереализационных доходов на сумму кредиторской задолженности, подлежащей списанию в связи с истечением срока исковой давностип. 6 ст. 250, ст. 271Неотражение в составе внереализационных доходов процентов, начисленных по договорам займап. 1 ст. 252Неправомерное отнесение на расходы затрат без надлежащего документального подтверждения или отсутствия подтверждения реальности произведенных расходовп. 1 ст. 252Неправомерное признание расходов, не связанных с деятельностью, направленной на получение доходов (например, участие в различных конференциях, спартакиадах, профсоюзных собраниях при отсутствии приглашений организаторов, программ данных мероприятий, отсутствие тематики мероприятий, что не позволяет подтвердить производственную направленность расходов) ст. 255, ст. 270Неправомерный учет в составе расходов по оплате труда сумм материальной помощи, а также сумм премий, выплаченных не за производственные результаты; отсутствие в трудовых и (или) коллективных договорах ссылки на положения о премировании (оплаты труда) в организациип. 1 ст. 252, ст. 264Неправомерный учет расходов по содержанию объектов (например, услуги по охране, эксплуатации офиса). которые не используются в производственной деятельности и не сдаются в арендуп. 1 ст. 252, ст. 270Неправомерный учет в составе расходов услуг по эксплуатации, содержанию и страхованию помещений, собственником либо арендатором которых предприятие не является п. 1 ст. 252, пп. 1 п. 1 ст. 259.3.Завышение расходов на амортизацию в отношении основных средств, не подверженных влиянию агрессивной среды, эксплуатация которых не вызывает повышенного износа, вследствии неправомерного применения к основной норме амортизации специального коэффициента 2ст. 253, п. 1 ст. 258Включение завышенных сумм амортизационных отчислений по основным средствам в результате неправильного их отнесения к амортизационным группамп. 2 ст. 257Единовременное включение в состав расходов затрат на достройку, дооборудование, реконструкцию, модернизацию объектов основных средствп. 10 ст. 264Неправомерный учет в составе прочих расходов арендных платежей при отсутствии арендных отношений (договор аренды отсутствует, либо отсутствует подтверждение принадлежности имущества арендодателю на праве собственности) п. 12 ст. 264Неправомерный учет в составе прочих расходов сумм командировочных расходов (в частности, выплаченные лицам, которые не являются сотрудниками данного предприятия; суммы оплаты дополнительных услуг в гостиницах (мини-бар, питание и пр. ). не относящиеся к расходам по проживанию; оплата полисов добровольного страхования ответственности перевозчика при приобретении авиа- и ж/д билетов) ст. 265Завышение внереализационных расходов на сумму дебиторской задолженности, по которой не истек срок исковой давности, на сумму убытков по документально не подтвержденным безнадежным долгам с истекшим сроком исковой давности.

1 Образец бухгалтерской справки о списании дебиторской задолженности.Срок исковой давности по договору 2-05 составляет три года. В связи с тем, что ЗАО Мелиса признало свой долг, срок исковой давности прервался.

Как снизить дебиторскую и кредиторскую задолженность предприятияРаботать. дебиторами! и расплачиваться с кредиторами! Взамозачеты. Иного -не дано.

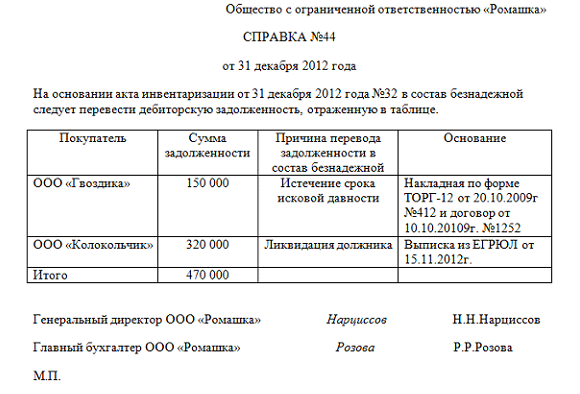

О списании дебиторской задолженности. На основании статьи 196 Гражданского кодекса РФ, акта инвентаризации расчетов с дебиторами и кредиторами от 31 января 2012 г. 30 и бухгалтерской справки от 31 января 2012 г. 40 с обоснованием причин списания.

Уступить право требования ДЗ кредиторам взамен на списание КЗ - одним махом убить 2-х зайцев!

Помогите, пожалуйста с бух. учётом. Из 86 вопросов нашла ответы почти на все. Осталось совсем чуть-чутьБ) 63 «Резервы по сомнительным долгам» ;

О списании дебиторской задолженности. В соответствии с приказом Минфина 34н от 29.07.1998 г. и на основании актов инвен-таризации расчетов с дебиторами.А меня интересует срок давности и для кредиторки и для дебиторки? Подскажите, плиз.

Кредиторская задолженность – задолженность организации, индивидуального предпринимателя за приобретение запасов, готовой продукции, оплату услуг, налогов и оплату заработной платы рабочего персонала. Наиболее часто кредиторская задолженность возникает при расчетах за материально производственные запасы с поставщиками и оказания услуг подрядчиками.

Учет кредиторской задолженности. СчетаБухгалтерский учет кредиторской задолженности необходим для: контроля за сроком погашения обязательств организации, анализа ее финансовой независимости и разработке стратегии развития компании.

![]()

Кредиторская задолженность отражается на таких счетах как:

Учет кредиторской задолженности важен как для бухгалтерского, так и налогового учета для расчета налоговой базы и размера налоговых выплат.

Списание и учет кредиторской задолженности при общей системе налогообложенияСписание кредиторской задолженности может быть в следующих случаях:

Если кредиторская задолженность не была своевременно оплачена организацией и не востребована кредитором, то данная задолженность списывается на основе истечения срока давности. Следует заметить, что нельзя таким же образом списать кредиторскую задолженность, образованную по налоговым обязательствам, штрафам и пеням.

Кредиторская задолженность списывается по истечению срок давности, кроме: задолженность по налоговым сборам, пеням и штрафам. (п. 7 ПБУ 9/99, п. 78 «Положения по ведению бухгалтерского учета и отчетности»)

Чтобы списать кредиторскую задолженность необходимо ее отразить на счетах внереализационных доходов. (п. 7, 10.4 ПБУ 9/99). Если кредиторская задолженность по налоговым сборам была уменьшена в соответствии с решением Правительства РФ и другими законодательными актами, то она не списывается на внереализацинные доходы (подп. 21 п. 1 ст. 251 НК РФ).

Срок списания кредиторской задолженности![]()

Кредиторская задолженность списывается после истечения срока давности иска. Срок истечения исковой давности составляет 3 года (ст. 196 ГК РФ). Период рассчитывается с момента нарушения обязательства перед поставщиками, подрядчиками, кредиторами и заказчиками. Датой нарушения можно считать момент, когда не поступила оплата или не были отгружены товары и материалы. Исковой срок может быть прерван судебным иском или признанием организацией своих долгов при подписании актива сверки или соглашение о реструктуризации.

Срок хранения документов подтверждающих списание задолженности

Следует отметить, что не своевременное включение задолженности во внереализацинные доходы наказывается штрафом в размере 20% от размера неуплаченного налога (п. 1 ст. 122 НК РФ).

Проводки при списании кредиторской задолженности (счет 66, 67)В бухучете операция по списанию кредиторской задолженности делается в том периоде, в котором истек срок давности кредиторской задолженности (п. 16 ПБУ 9/99) или кредитор был исключен из ЕГРЮЛ. На рисунке ниже показана проводка по списанию кредиторской задолженности.

Кредиторская задолженность компании возникает в том случае, если после оплаты заказчиком, организация не отгрузила продукцию. В данной ситуации после срока истечения, задолженность отражается во внереализационных доходах, с учетом НДС, который имеет нулевую процентную ставку (п.11, 16, 18 ПБУ 10/99). В результате при начислении НДС с 0 процентной ставкой налоговые обязательства не возникают.

Проводка по списанию НДС будет иметь следующий вид.

Следует заметить, что организация может применять как общую систему налогообложения, так и единый налог на вмененный доход (ЕНВД). Так как списание задолженности не влияет на размер ЕНВД, то организации необходимо ввести раздельный учет доходов и расходов по видам деятельности (п. 7 ст. 346.26 НК РФ). Если кредиторская задолженность возникала по продукции, которая учитывается в общей системе налогообложения и ЕНВД, то необходимо полученные доходы учесть во внереализационных при расчете налоговой базы (письмо Минфина России от 15.03.2005 № 03-03-01-04/1/116).

Списание и учет кредиторской задолженности при упрощенной системе налогообложения (УСН)Сумма списанной кредиторской задолженности при упрощенной системе налогообложения (УСН) отражается во внереализационных доходах как для организаций платящих единый налог с доходов, так и налоги, уменьшенные на величину расходов. Доходы организации отражаются в выручке от реализации товаров и стоимость неоплаченных товаров.

Учет кредиторской задолженности. ПримерООО «Дельта» в феврале 2012 года получила от ЗАО «Омега» производственные материалы. По заключенному договору поставки материалов, они должны были быть оплачены до 25 февраля 2012 года на сумму 200 000 руб. Полученные материалы были реализованы «Дельта» на сумму 300 000 руб.

ООО «Дельта» свои финансовые обязательства не выполнила. На протяжении 3-х лет ЗАО «Омега» не подавала судебных исков о взыскании долгов с ООО «Дельта». Срок истечения исковой давности рассчитывается через три года следующим днем после обнаружения нарушения обязательств, т.е. 26 февраля 2015.

30 февраля 2015 года главный бухгалтер ООО «Дельта» после инвентаризации выявил кредиторскую задолженность с истекшим сроком давности в размере 200 000 руб. Было принято решение руководством о списании задолженности.

В результате для расчета единого налога для ООО «Дельта» были включены следующие доходы:

В составе расходов не оплаченные материалы не отражаются.

Видео-урок «Списание кредиторской задолженности в 1С Бухгалтерия»Оцените качество статьи. Нам важно ваше мнение: