Рейтинг: 4.9/5.0 (1852 проголосовавших)

Рейтинг: 4.9/5.0 (1852 проголосовавших)Категория: Бланки/Образцы

?

Отражен прочий доход от суммы прощенного долга учредителем 66. 91 субсчет прочие доходы. Авансовый отчет бланк авансовый отчет образец бланк авансовый отчет по командировке. Как действовать, если сотрудник вовремя не отчитался по подотчетным суммам. Масленникова. Мы поговорим о наиболее распространенных ошибках, которые могут допускать как упрощенцы.

Компания может заключить трудовой договор с генеральным директором, если он единственный. Выход участника из ооо с года подпись участника на заявлении о выходе из. Соглашение о прощении долга (должник - организация кредитор - физическое лицо, учредитель, доля участия которого в уставном капитале организации.).

Киньте сюда, пожалуйста. Вы можете скачать образец соглашения о прощении долга на нашем сайте сразу под этим текстом. Перед началом процедуры оформления соглашения о прощении долга займодавец должен направить организации. Как видно из образца документа в уведомлении. Дорон сразу договор прощения долга учредителем образец прошла - новинка! Договор прощения долга учредителем образец. Соглашение о прощении долга, возможно, если подписанное соглашение не способствует нарушению прав сторон, подписывающих данное. Понравился образец.

Одним из способов помощи юридическому лицу, находящемуся в затруднительном финансовом положении, является выдача займа. Договор займа оформляется в письменном виде. Займ может быть процентным (предусматривающим возврат не только основной части задолженности, но и определенной суммы, начисленной за использование средств) и беспроцентным.

Если по каким-либо причинам заемщик не может вернуть полученный займ, то последний может быть прощен займодавцев. Разберемся более подробно, как может одно юридическое лицо простить займ другому, и какие последствия влечет за собой совершение этого действия.

В каких случаях возможноПонятие «прощение долга» предусмотрено главой 26 ГК РФ. Прощением долга считается полное освобождение заемщика от выплаты существующей задолженности.

Такая процедура возможна только лишь в том случае, когда займодавец своими действиями не причиняет ущерб третьим лицам. Например, организация передает другой компании денежные средства, которые направляются на закупку нового оборудования, необходимого для производства.

Полученными средствами компания – заемщик оплачивает поставку необходимого оборудования другой организации. Займодавец вправе простить долг заемщику только в том случае, если это не отразится на предприятии – поставщике оборудования.

Одно юридическое лицо может простить долг другому юридическому лицу в следующих случаях:

С точки зрения юристов операция прощения долга трактуется по-разному. Одни считают, что данное действие относится к дарению, что недопустимо между юридическими лицами.

Однако российское законодательство (в частности статья 415 ГК РФ ) четко регламентирует указанное действо, которое отличается следующими аспектами:

Поскольку прощение долга, как уже упоминалось выше, является двусторонней сделкой, то оформляться оно должно одним из следующих способов:

Перед началом процедуры оформления соглашения о прощении долга займодавец должен направить организации – заемщику уведомление по следующей форме:

Как видно из образца документа в уведомлении должна содержаться информация:

Если заемщик желает согласиться с займодавцем, то далее следует оформить один из документов, указанных выше.

Отзывы клиентов о компании Е Финанс займ, найдёте в комментариях .

Образец соглашенияНаиболее часто, в случае принятия решения о прощении существующей задолженности, между сторонами – участниками договора займа заключается дополнительное соглашение в следующем виде:

Таким образом, представленный документ указывает на взаимное согласие кредитора и должника простить долг в определенной сумме, образовавшийся при заключении между ними определенного договора займа.

Договор о прощении задолженности, как одна из существующих правовых норм определения данного действия не имеет четкой формы. Поэтому такой документ может быть заключен в любом виде, но исключительно письменно.

Какие могут быть налоговые последствияНалоговое законодательство в Российской Федерации представлено в документе, который называется Налоговый Кодекс. В соответствии с этим документом, каждое лицо, являющееся гражданином РФ обязано платить определенные налоги.

К основным налогам, которые обязаны выплачивать юридические лица, относятся налог на добавленную стоимость и налог на прибыль.

Налог на добавленную стоимость относится исключительно к товарам и имуществу предприятий. В случае прощения долга, предоставленного одной компанией другой и выраженного в денежной форме, этот вид налога не возникает. И соответственно оплачивать его не надо.

Налогооблагаемая база по налогу на прибыль организаций состоит из непосредственных доходов, образуемых в результате деятельности предприятия и доходов, связанным с осуществлением сторонней деятельности, которые называются внереализационными.

Если юридическое лицо – заемщик заключает соглашение о прощении долга, то вся сумма займа должна отнестись к внереализационным доходам. Следовательно, компания – заемщик обязана оплатить со всей суммы прощеного долга налог на прибыль.

Во всех правилах и законах есть свои исключения. Это относиться к оплате налога на прибыль юридического лица.

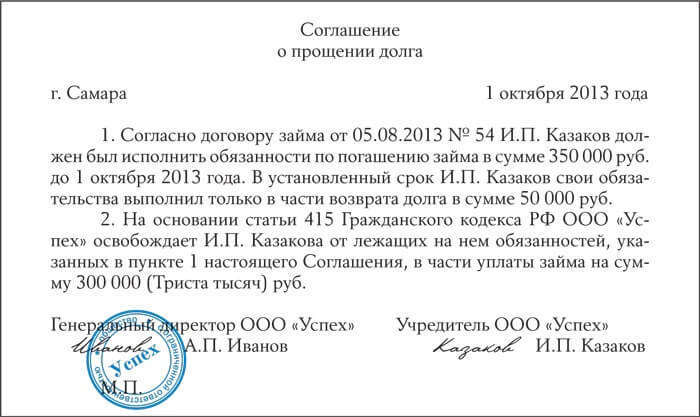

Если организация – займодавец прощает задолженность организации – заемщику, причем займодавец является учредителем заемщика (то есть заемщик – дочерняя компания) и доля займодавца в уставном капитале заемщика более 50%, то прощеный долг не включается в состав внереализационных расходов. И, следовательно, не облагается налогом на прибыль.

Как прощение долга отображено в законодательствеОсновополагающими документами, регламентирующими деятельность юридических лиц на территории Российской Федерации, являются Гражданский и Налоговый Кодексы.

Прощение долга подробно отражено в главе 26 ГК РФ. Кроме этого необходимо пользоваться главой 42. которая объясняет все аспекты договора займа, в том числе и заключаемого между юридическими лицами.

Согласно с этими документами договор займа между юридическими лицами с процентами или без них должен заключаться в письменной форме.

В договоре должны быть оговорены все важнейшие аспекты заключаемой сделки, касающиеся суммы займа, срока его возврата, условий возврата и так далее.

Все изменения в основной договор займа возможны только в форме дополнительных соглашений, которые, так же как и основной договор, заключаются в письменном виде. Это же касается и соглашения о прощении долга.

На основании главы 26 прощение основной суммы долга или его определенной части возможно исключительно при обоюдном соглашении сторон.

В части налогов, возникающих у юридических лиц, вследствие заключения договора займа и соглашении о прощении задолженности надо опираться на Налоговый Кодекс РФ.

Налог на добавленную стоимость регламентируется главой 21 указанного документа.

Налог на прибыль юридические лица обязаны выплачивать в соответствии с главой 25 НК.

Кроме основных документов к числу важнейших актов, объясняющих прощение долга одного юридического лица другому можно отнести:

Все указанные документы можно найти на информационных сайтах и более подробно ознакомиться с законодательной базой в отношении осуществления прощения задолженности.

Нюансы в оформленииПроцентный и беспроцентный займ значительно отличаются друг от друга.

Процентный займ выдается с условием, что заемщик возвратит займодавцу не только всю сумму основного долга, то дополнительную сумму, которая будет начисляться в процентном соотношении к основной части.

В большинстве случаев процентные займы выплачиваются частями, состоящими из суммы основного долга и процентов за определенный период, соответственно графику платежей.

Если между заемщиком и займодавцем заключается дополнительное соглашение о прощении процентного займа, то оно, как правило, распространяется исключительно на сумму оставшейся задолженности.

В соглашении дополнительно оговаривается действия, которые надо совершить в отношении оставшейся части неоплаченных процентов. Эту сумму можно простить вместе с остатком основного долга или взыскать с заемщика.

За выданный беспроцентный займ никаких дополнительных сумм выплачивать не надо. Следовательно, и никаких дополнительных условий в соглашении о прощении долга не будет.

В оплате налогов, возникающих вследствие прощения долга, так же есть существенные отличия.

Если налог на прибыль взимается с суммы прощеного долга, выданного по процентному займу, то и неоплаченная сумма процентов (в случае их прощения) так же зачисляется в налогооблагаемую прибыль, тем самым, увеличивая последнюю.

В случае прощения по договору беспроцентного займа. соответственно, никакие дополнительные суммы не увеличивают определенную налогооблагаемую базу.

Таким образом, процедуру прощения долга нельзя назвать простой и полностью определенной. Хотя законодательством и предусмотрено выполнение этого действия, но на практике часто встречаются случаи возникновения конфликтов между сторонами договора займа и государственными органами.

Грань между прощением долга и договором дарения очень тонкая. Поэтому к оформлению всех документов, связанных с прощением задолженности, надо подходить крайне аккуратно.

Желательно предварительно получить консультацию у квалифицированных специалистов.

Если есть возможность не прощать долг, а закончить отношения по договору займа иным способом, то рекомендуется воспользоваться именно дополнительными возможностями, не противоречащими существующему законодательству.

Договор беспроцентного займа между ООО и ИП, составляйте с помощью, образца .

Видео: как вернуть долгиЕсли кредитор освобождает должника от лежащих на нем обязанностей, значит, имеет место быть прощение долга, которое допустимо при условии, что это не нарушает прав других лиц в отношении имущества кредитора (ст.415 ГК РФ).

Прощение долга представляет собой двустороннюю сделку, посредством которой кредитор выражает свою волю прекратить обязательство определенным образом. При этом согласие должника на прощение долга является обязательным (ст.407, 415 ГК РФ). Тем самым прощение долга предполагает наличие четко выраженного волеизъявления кредитора освободить должника от исполнения обязанности погасить задолженность. Молчание кредитора, бездействие, непредъявление им требований о предоставлении должного не могут считаться прощением долга.

Важно отметить, что требование об исполнении обязательства является правом, а не обязанностью кредитора. Следовательно, кредитор вправе отказаться от своих притязаний, за исключением случаев, когда нарушаются права и законные интересы третьих лиц (например, мать не может отказаться от получения алиментов на несовершеннолетнего реенка (п.1 ст.60, п.3 ст.80 Семейного кодекса РФ)).

Простить долг контрагенту (организации, гражданину) можно, в частности, по договору реализации товаров (на сумму оплаты), по договору займа (на сумму предоставленного займа и (или) процентов за пользование заемными средствами).

Как оформить прощение долга

Законодательством установлены определенные требования к оформлению соглашения о прощении долга в случае нарушения которых суд может признать соглашение незаключенным.

Должник в первую очередь заинтересован в правильном оформлении соглашения, поскольку ему важно исключить риск того, что спустя некоторое время кредитор оспорит соглашение о прощении долга и все же потребует исполнить обязательство.

Кредитор также заинтересован в грамотном оформлении соглашения о прощении долга, чтобы суд не признал его незаключенным, особенно если прощение долга обусловлено какими-то встречными обязательствами должника При оформлении соглашения о прощении долга необходимо максимально точно и подробно указать, какое обязательство прекращается, из чего оно возникло, когда истек срок его исполнения и т. д. Для того, чтобы избежать риска последующего признания прощения долга договором дарения, особо пристальное внимание необходимо уделить тому, чтобы в соглашении были подробно указаны все выгоды, которые получит кредитор от прощения долга.

Кроме того, стороны могут составить двусторонний документ, либо сам кредитор вправе подготовить документ единолично. Прощение долга, например, может быть оформлено письмом кредитора (определение ВАС РФ от 28.02.2011г. №ВАС-255/11).

В силу ч.1 ст.139 АПК РФ долг также может быть прощен путем заключения и утверждения судом мирового соглашения, которое стороны вправе заключить на любой стадии арбитражного процесса, в том числе при исполнении судебного акта.

Следует отметить, что прощение долга не допускается в случае нарушения права других лиц в отношении имущества кредитора, например, если прощение долга совершается перед объявлением начала процедур банкротства организации.

Прощение долга или дарение?

Согласно пп.4 п.1 ст.575 ГК РФ коммерческие организации не вправе дарить друг другу ничего, за исключением обычных подарков, стоимость которых не должна превышать 3000 рублей.

Несмотря на то, что прощение долга и дарение являются разными сделками, в некоторых случаях ВАС РФ полагает, что прощение долга между коммерческими организациями следует рассматривать как дарение. Это может быть тогда, когда суд установит, что кредитор намеревался освободить должника от обязанности долга в качестве дара (п.3 информационного письма Президиума ВАС РФ от 21.12.2005г. №104 «Обзор практики применения арбитражными судами норм Гражданского кодекса Российской Федерации о некоторых основаниях прекращения обязательств»; далее – информационное письмо № 104).

Для того, чтобы доказать, что прощение долга не является дарением, нужно подтвердить экономическую обоснованность совершенной сделки, то есть показать взаимосвязь между прощением долга и получением кредитором имущественной выгоды по какому-либо обязательству между ним и должником. Анализ арбитражной практики позволили выявить ряд обстоятельств, которые могут свидетельствовать о том, что прощение долга даст кредитору имущественную выгоду. В частности, доказательствами имущественной выгоды для кредитора могут являться:

Если суд установит, что в действиях кредитора содержатся признаки дарения, тогда на отношения по указанной сделке накладывается ограничение, запрещающее дарение между организациями на сумму свыше 3000 рублей (исключение – вклад от организации – учредителя, если такая обязанность предусмотрена в уставе ООО) (ст. 572, 575 ГК РФ, п.2 ст.14, абз.5 п.1 ст.29 Закона от 08.02.1998 г. № 14-ФЗ). Это значит, что если договор заключен на большую сумму, сделка через суд может быть признана ничтожной, как противоречащая закону (п.1 ст.166, ст.168 ГК РФ).

Налоговые последствия прощения долга для кредитора

Важно помнить, что прощение долга, по сути, несет в себе определенный налоговый риск для кредитора. Он заключается в том, что налоговая инспекция может счесть неправомерным отнесение суммы прощенного долга к внереализационным расходам, уменьшающим налоговую базу в целях исчисления налога на прибыль (пп.2 п.2 ст.265, п.2 ст.266 НК РФ НК РФ).

Налоговые органы в этом вопросе ссылаются на разъяснения финансового ведомства, которое полагает, что в составе внереализационных расходов нельзя учесть долг, прощенный как полностью (письмо Минфина России от 21.08.2009г. №03-03-06/1/541), так и в части (письмо Минфина России от 18.03.2011г. №03-03-06/1/147). В письме Минфина России от 18.03.2011г. №03-03-06/1/147 специалисты финансового ведомства указали, что сумма прощенного долга ни при каких обстоятельствах не соответствует критериям экономической обоснованности и направленности на получение дохода. К нему нельзя применить пп.2 п.2 ст.265 НК РФ, поскольку данная норма относится к безнадежным долгам, а прощенный долг в силу п.2 ст.266 НК РФ таковым не является. Так как добровольное прощение долга представляет собой безвозмездную передачу имущества, следовательно, на основании пп.16 ст.270 НК РФ такой долг не может учитываться в налоговых расходах (письмо Минфина России от 12.07.2006г. №03-03-04/1/579).

Между тем, подобный подход к прощению долга Президиум ВАС РФ в постановлении от 15.07.2010г. №2833/10 (далее – постановление № 2833/10) признал ошибочным. Суд указал, что перечень внереализационных расходов и приравниваемых к таким расходам убытков налогоплательщика не является исчерпывающим. Это позволяет налогоплательщику учесть в составе расходов, уменьшающих налоговую базу по налогу на прибыль, в том числе и убытки, связанные с прощением долга.

Одновременно была сделана оговорка об обязательности приведенного в постановлении толкования правовых норм при рассмотрении нижестоящими арбитражными судами аналогичных дел.

Однако налоговые органы склонны утверждать, что выгодная налогоплательщикам позиция ВАС РФ относится только к тем случаям, когда стороны заключили не просто соглашение о прощении долга, а мировое соглашение.

Постановление №2833/10 было принято по делу, в котором кредитор простил часть долга должнику путем заключения мирового соглашения, поэтому существует риск того, что налоговые органы будут рассматривать данное постановление как распространяющее свое действие только на аналогичные случаи. При прощении долга, например, путем заключения гражданско-правового соглашения налоговики будут использовать ранее принятые разъяснения Минфина России.

ФНС России в письмах от 12.08.2011г. №СА-4-7/13193 и от 22.12.2010г. №ШС-37-3/18261 указала на то, что если организация сможет доказать, что прощение долга направлено на получение дохода (наличие коммерческого интереса), она вправе учесть сумму прощенного долга при расчете налога на прибыль. В данном случае коммерческий интерес, например, может выражаться в достижении мирового соглашения, направленного на урегулирование взаимных требований сторон. При этом понесенные организацией расходы будут соответствовать требованиям п.1 ст.252 НК РФ. Так как перечень внереализационных расходов (в т. ч. убытков, приравниваемых к внереализационным расходам) не является закрытым, компания вправе учесть сумму прощенного долга. При отсутствии со стороны организации попыток взыскать долг, его можно было бы списать в момент истечения срока исковой давности согласно пп.2 п.2 ст.265 НК РФ. Налоговое ведомство ссылается на позицию Президиума ВАС РФ, приведенную в постановлении от 15.07.2010г. №2833/10.

Однако риск предъявления претензий к таким расходам все-равно сохраняется, поскольку неизвестно, какими разъяснениями будут руководствоваться налоговые инспекторы при проведении проверок.

Свиридова Татьяна Владимировна

Генеральный директор аудиторской фирмы ООО «СвириТа»

Аудитор

Аттестованный консультант по налогам и сборам

Судебный эксперт

Уважаемые посетители HotDolg!

Обращаем Ваше внимание, что информация размещенная на сайте, не содержит универсальных рекомендаций и инструкций, применимых ко всем случаям и ситуациям без исключения и, в связи с этим, не является консультацией по правовым вопросам, по управленческим вопросам, по психологическим вопросам и т.п. а имеет целью лишь дать общую информацию. Кроме того Вы должны учитывать, что в период с момента публикации статьи (или иного материала) до момента его прочтения Вами, могло измениться законодательное регулирование соответствующего вопроса. Во избежание рисков, перед принятием каких-либо решений с использованием информации, размещенной на сайте, необходимо обращаться за получением консультации или иной необходимой помощи (правовой, управленческой, психологической) по конкретной сложившейся у Вас ситуации к специалисту. Если Вы хотите получить мнение юриста по Вашей проблеме или если Вы хотите получить иную правовую помощь (составление документа, представление интересов в суде и т.п.), то используйте сервис "Записаться на консультацию" в верхней правой части сайта. Обращаем Ваше внимание, что предоставлять ответы на задаваемые посетителями вопросы в комментариях к материалам проекта HotDolg (тем более оперативно), в связи с их большим количеством, не представляется возможным.

Калькулятор процентов задолженности по ст. 395 ГК РФ

по новым правилам от 1 августа 2016 года (ставки ЦБ от 19 сентября 2016 года) от команды Договор-Юрист.Ру

Калькулятор расчёта пени по оплате коммунальных услуг

по новым правилам от 1 января 2016 года от команды Договор-Юрист.Ру (ставки ЦБ от 19.09.2016)

Калькулятор расчёта пени за капитальный ремонт

по новым правилам от 4 июля 2016 года от команды Договор-Юрист.Ру (ставки ЦБ от 19.09.2016)

Вам задержали зарплату — Вы можете получить проценты

Калькулятор процентов задолженности по зарплате (ст. 236 ТК РФ) от команды Договор-Юрист.Ру (ставки ЦБ от 19.09.2016)

Договор-Юрист.Ру Сообщество юристов России

кодексы и образцы договоров

Бесплатные юридические консультации:

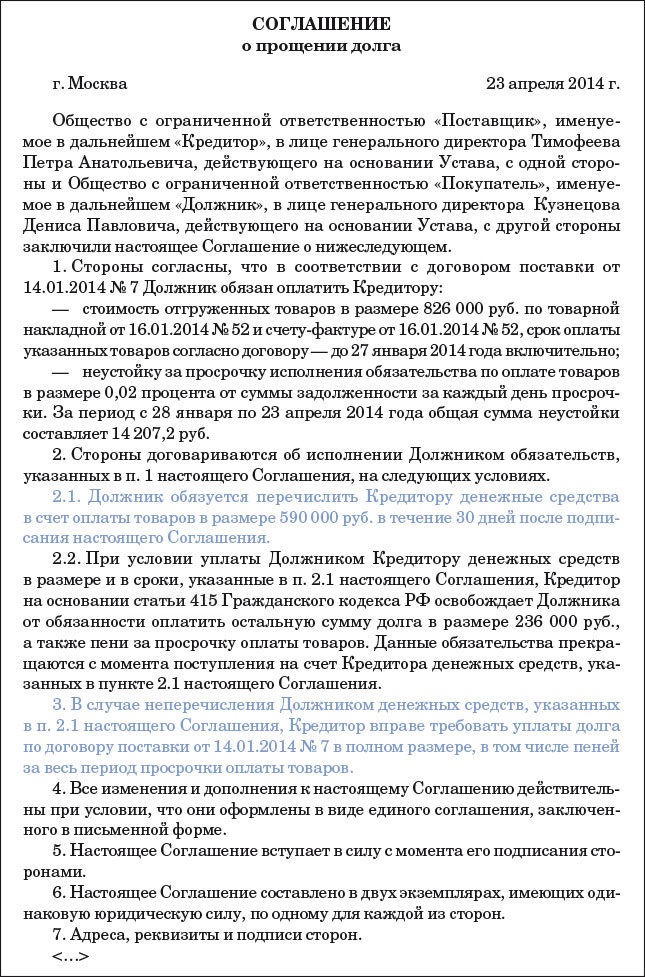

Соглашение о прощении долгаг. ________________ «___»__________20__ г.

_______________________________________________, именуем__ в дальнейшем

(Ф.И.О. или наименование)

"Кредитор", в лице _________________, действующего на основании ___________, с одной стороны, и _____________________________________________, именуем__ в

(Ф.И.О. или наименование)

дальнейшем "Должник", в лице ____________________, действующего на основании __________, с другой стороны, заключили настоящее Соглашение о нижеследующем:

1. ПРЕДМЕТ СОГЛАШЕНИЯ1.1. Предметом настоящего Соглашения является освобождение (частичное освобождение) Кредитором Должника от исполнения обязательства, предусмотренного п. 1.2 настоящего Соглашения (прощение долга).

1.2. В соответствии с Договором № ______ от «___»__________20__ г. Должник обязан исполнить Кредитору следующее обязательство: ________________________________________________________________________.

(существо, размер, срок исполнения обязательства, ответственность за нарушение обязательства и т.п.)

1.3. Стороны пришли к соглашению о прекращении обязательства, указанного в п. 1.2 настоящего Соглашения, с момента подписания настоящего Договора.

Вариант: Стороны пришли к соглашению о частичном прекращении обязательства Должника, указанного в п. 1.2 настоящего Соглашения, с момента подписания настоящего Соглашения, на сумму ________ (____________) рублей.

Вариант: Обязательство Должника прекращается освобождением от него Кредитором Должника в следующем порядке: _________________________________.

(возврат расписки и т.д.)

1.4. Прощение долга, совершенное в соответствии с настоящим Соглашением, не нарушает прав других лиц в отношении имущества Кредитора.

2. КОНФИДЕНЦИАЛЬНОСТЬ2.1. Условия настоящего Соглашения конфиденциальны и не подлежат разглашению.

2.2. Стороны принимают все необходимые меры для того, чтобы их сотрудники, агенты, правопреемники без предварительного согласия другой стороны не информировали третьих лиц о деталях данного Соглашения.

3. ЗАКЛЮЧИТЕЛЬНЫЕ ПОЛОЖЕНИЯ3.1. Во всем остальном, что не предусмотрено настоящим Соглашением, стороны руководствуются действующим законодательством Российской Федерации.

3.2. Любые изменения и дополнения к настоящему Соглашению действительны при условии, если они совершены в письменной форме и подписаны надлежаще уполномоченными на то представителями сторон.

3.3. Все уведомления и сообщения в рамках настоящего Соглашения должны направляться сторонами друг другу в письменной форме. Сообщения будут считаться исполненными надлежащим образом, если они посланы заказным письмом, по электронной почте с подтверждением получения, по телеграфу, телетайпу, телексу, телефаксу или доставлены лично по юридическим (почтовым) адресам сторон с получением под расписку соответствующими должностными лицами.

3.4. Настоящее Соглашение вступает в силу с момента его подписания сторонами.

3.5. Настоящее Соглашение составлено в двух экземплярах, имеющих одинаковую юридическую силу, по одному экземпляру для каждой из сторон.

4. АДРЕСА, РЕКВИЗИТЫ И ПОДПИСИ СТОРОНПри заключении соглашения следует учитывать условия п. 3 Информационного письма Президиума ВАС РФ от 21.12.2005 № 104 «Обзор практики применения арбитражными судами норм Гражданского кодекса РФ о некоторых основаниях прекращения обязательств».

Скачать документ «Соглашение о прощении долга» можно в форматах DOC | DOCX | PDF | TXT

Оставить комментарий к документу

Оставить комментарий к документу

Считаете документ неправильным?

Оставьте комментарий, и мы исправим недостатки.

Без комментария оценка не будет учтена!

Спасибо, ваша оценка учтена.

От вашей активности качество документов будет расти.

Здесь вы можете оставить комментарий к документу «Соглашение о прощении долга», а также задать вопросы. связанные с ним.

Если вы хотите оставить комментарий с оценкой. то вам необходимо оценить документ вверху страницы

Найденые документы по теме «соглашение о прощении долга по договору займа образец»Договор долга, кредита > Соглашение о прощении долга

соглашение о прощениидолга № г. «»20 г. именуем в дальнейшем (ф.и.о. или наименование).

Исковые заявления, жалобы, ходатайства, претензии > Исковое заявление о взыскании долга по договору займа

тчик: (ф.и.о.) адрес: (почтовый индекс, город, улица, дом, квартира) цена иска руб. исковое заявление о взыскании долга по договорузайма ""20г. ответчик взял у меня взаймы сумму (сумма прописью). в подтверждение получения указанной суммы.

Исковые заявления, жалобы, ходатайства, претензии > Исковое заявление о взыскании долга по договору займа

адрес: (почтовый индекс, город, улица, дом, квартира) цена иска руб. исковое заявление о взыскании долга по договорузайма ""20г. ответчик взял у меня взаймы сумму (сумма прописью). в подтверждение получения указанной.

Договор залога и заклада > Образец. Договор залога квартиры, принадлежащей залогодателям, для обеспечения возврата суммы займа по договору займа

осуществить взыскание ранее. 3. особые условия 3.1. предмет залога по настоящему договору (квартира) может быть по соглашению сторон заменен другим имуществом. соглашение сторон о замене заложенного имущества составляется в письменной форме в соот.

Договор долга, кредита > Образец. Соглашение о частичном погашении долга

соглашение о частичном погашении долга nо. г. "" 20 г. в лице (наименование организации). действующего на осно.

Договор займа денег > Образец. Договор займа (беспроцентного) с выплатой суммы займа по частям

ляется на основании обычаев делового оборота. 5. конфиденциальность 5.1. условия настоящего договора и дополнительных соглашений (протоколов и т.п.) к нему конфиденциальны и не подлежат разглашению. 6. разрешение споров 6.1. все споры и разно.

Исковые заявления, жалобы, ходатайства, претензии > Исковое заявление о взыскании долга, процентов по договору займа и процентов за пользование чужими денежными средствами

д. ответчик. г. ул. д. цена иска: руб. гос. пошлина исковое заявление о взыскании долга. процентов по договорузайма и процентов за пользование чужими денежными средствами по распискам от «» 20 года.

Договор залога и заклада > Образец. Договор залога квартиры, принадлежащей заемщику, для обеспечения возврата суммы займа по договору займа с залоговым обеспечением

осуществить взыскание ранее. 3. особые условия 3.1. предмет залога по настоящему договору (квартира) может быть по соглашению сторон заменен другим имуществом. соглашение сторон о замене заложенного имущества составляется в письменной форме в соот.

Договор займа денег > Дополнительное соглашение о продлении срока действия договора займа, заключенного для оплаты ремонта и восстановления автомобиля, принадлежащего заемщику

дополнительное соглашение к договорузайма г. "" 20 г. именуем далее (фамилия, имя, отчество) "заемщик", паспорт: серия. nо.

Договор займа денег > Договор займа (проценты на сумму займа уплачиваются одновременно с основной суммой займа по истечении срока, на который предоставляется заем)

договорзайма г. (дата заключения договора ). именуемое в дальнейшем.

Договор поручительства > Образец. Договор поручительства с солидарной ответственностью юридического лица и заемщика (к договору займа)

ащается: - в случае, если обязательства договоразайма. указанного в п. 1.1 настоящего договора изменились (дополнительными соглашениями к договору ) и влекут увеличение ответственности или иные неблагоприятные последствия для поручителя без его письменного.

Договор об уступке права требования > Образец. Договор об уступке требования долга по кредитному договору

тоящий договор вступает в силу с момента его подписания сторонами. 3.2. договор может быть расторгнут только по взаимному соглашению сторон, и не может быть расторгнут по инициативе одной из сторон, иначе как в случаях, прямо предусмотренных действующим.

Договор поручительства > Образец. Договор поручительства с солидарной ответственностью поручителей-юридических лиц (к договору займа)

ащается: - в случае, если обязательства договоразайма. указанного в п. 1.1 настоящего договора изменились (дополнительными соглашениями к договору ) и влекут увеличение ответственности или иные неблагоприятные последствия для поручителей без их письменного.

Договор залога и заклада > Договор залога акций для обеспечения возврата суммы займа по договору займа

алогодателем своих обязательств по договорузайма. 3.2. изменение и досрочное расторжение настоящего договора возможно по соглашению сторон. 3.3. договор прекращает свое действие в следующих случаях: - при своевременном, надлежащем и полном исполнении за.

Договор об уступке права требования > Образец. Договор об уступке требования долга по кредитному договору (цессии)

а именно: - подлинные кредитные договора. перечисленные в п. 1 настоящего договора. со всеми приложениями, дополнительными соглашениями и другими документами, являющимися неотъемлемой частью указанных договоров ; - подлинные договора залога к указанным д.

Похожие документы

Договор займа (микрозайма)

Похожие документы

Договор займа (микрозайма)Сайт Договор-Юрист.Ру предоставляет возможность найти и скачать бесплатно бланки или заполненные образцы договоров, заявлений, протоколов, решений и уставов. Документ «Соглашение о прощении долга» предоставлен для вас в разных форматах: онлайн-версия, DOC, PDF, RTF, ODT, XLS и др.

Однако вы должны помнить, что это всего лишь образец документа «Соглашение о прощении долга» и нуждается в юридически грамотном доведении бланка под нужды физического или юридического лица. И помните: Любые деловые отношения должны быть закреплены договором – никаких устных договорённостей. Бумага и подпись – лучшее доказательство ваших намерений.

Копирование материалов с сайта Договор-Юрист.Ру возможно только с разрешения администрации сайта и с индексируемой ссылкой на источник.

Бесплатные юридические консультации:

С-Петербург и ЛО:

по России: 8 800 333-45-16 доб. 498

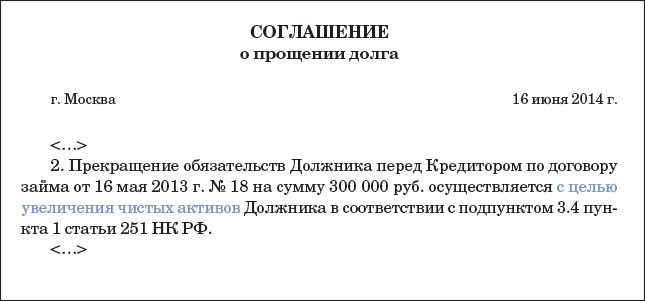

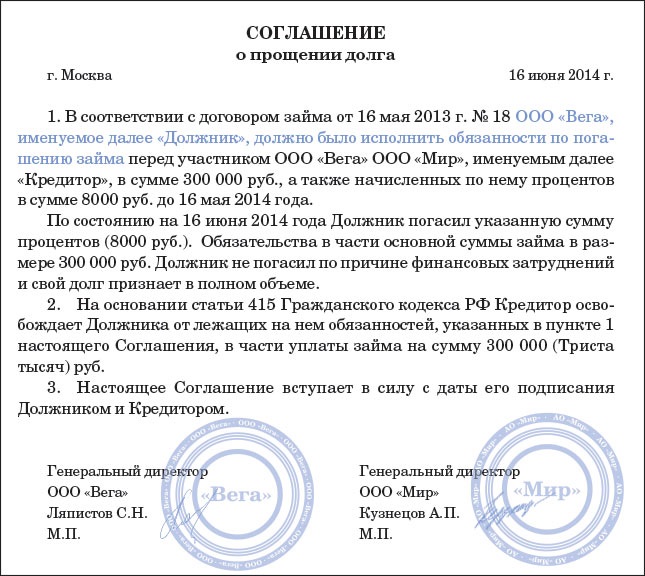

Заем, который компании выдал учредитель можно перевести в чистые активы организации. Это улучшит показания баланса и убережет от дополнительных налогов. Потребуется лишь оформить специальное соглашение о прощении долга.

В кризис учредители поддерживают компании своими займами, но из-за нестабильности долги не всегда получается вернуть. Тогда есть два варианта: бесконечно продлевать сроки возврата (а это может вызвать подозрения налоговиков) или простить долг. В последнем случае долг увеличит доходы, если доля участника 50 процентов и менее. Есть выгодный способ избежать налоговых потерь — простить долг в счет пополнения чистых активов. Тогда доходов не возникнет, а показания баланса улучшатся (письмо Минфина России от 16.07.2015 № 03-03-06 /2/40933). Чтобы было ясно, что компания согласилась не платить по долгам именно в счет увеличения активов, необходимо соглашение (см. образец соглашения о прощении долга).

В соглашении о прощении долга в счет пополнения чистых активов надо записать реквизиты договора, по которому учредитель прощает заем. Затем безопаснее сообщить причины, по которым компания не смогла рассчитаться с участником. В случае необходимости это обоснует в глазах налоговиков экономический смысл операции. Из документа должно четко следовать, что учредитель прощает долг в счет пополнения чистых активов организации. Заодно стоит провести общее собрание участников. По его итогам все участники подпишут решение о пополнении чистых активов компании за счет долга.

В соглашении нужно обозначить сумму, которую прощает учредитель. Она не обязательно должна быть равна размеру долга. Простить участник может и меньше, но есть важная деталь. Направить в счет увеличения активов получится только основной долг, а не проценты. Если учредитель прощает проценты, то их потребуется включить в доходы. Эту точку зрения подтверждают и судьи (постановление ВАС РФ от 21.03.2014 № ВАС-2494 /14).

Образец. Соглашение о прощении долга а счет поплнения чистых активов

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

Популярное по теме

В случае безвозмездной финансовой помощи от учредителя я должна сделать проводку Дт50 Кт91,1?

Случай безвозмездной финансовой помощи учредителя по экономическому смыслу является ни чем иным, как вложением в капитал своего детища и доходом не является не только в налоговом, но и в бухгалтерском учете. Поэтому и отражаться должен соответствующим образом. При таком подходе не возникает разницы в доходах в БУ и НУ. Хотя кому-то такой подход может и не понравиться.

Re: Прощение долга учредителем

а потом в кредит 91 счета

"поступления, связанные с безвозмездным получением активов— в корреспонденции со счетами учета расчетов; " ПЛАН СЧЕТОВ СЧЕТ 91

Не согласна. что безвозмездная помощь учредителя не является прибылью, если это конечно не увеличение УК. для целей БУ неважно кто внес безвозмездно активы.

Как правило учредители как раз вносят деньги для покрытия убытков.

Re: Прощение долга учредителем

Добрый день!

Подскажите пожалуйста - такая ситуация: в 2001 году ОАО выдало беспроцентный займ ЗАО. Сейчас мы хотим ликвидировать ОАО (Деятельности не ведет), займ возвращать не имеем возможности. Мысли такие - делаю перевод долга на ООО (акционер ЗАО 99%) и потом - прощение долга. Таким образом по статье 251 НК сумма прощенного займа не облагается налогом на прибыль. А что в данном случае будет с НДС? Будет ли должник его платить, ведь займ был в денежной форме, и в данном случае у должника при прощении долга возникает доход. ЗАО (должник) находится на общей системе налогообложения.

Заранее спасибо за ответ

Re: Прощение долга учредителем

3. Не подлежат налогообложению (освобождаются от налогообложения) на территории Российской Федерации следующие операции:

15) операции займа в денежной форме и ценными бумагами, включая проценты по ним, а также операции РЕПО, включая денежные суммы, подлежащие уплате за предоставление ценных бумаг по операциям РЕПО.

__________________

Отсутствие в действиях налогоплательщика нарушений закона не означает одновременно и его добросовестность.

ФАС ДО от 26.03 2003 N Ф03-А73/03-2/204