Рейтинг: 4.8/5.0 (1846 проголосовавших)

Рейтинг: 4.8/5.0 (1846 проголосовавших)Категория: Бланки/Образцы

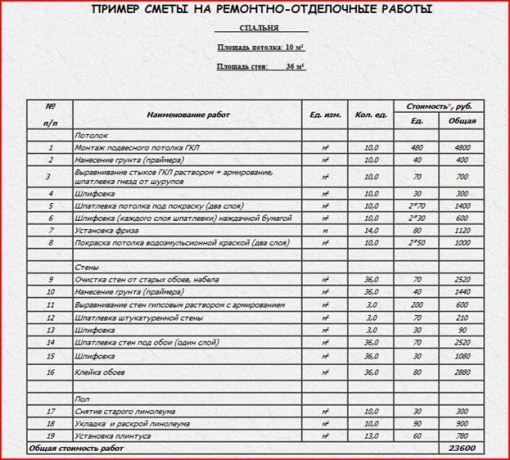

Коротко о смете: Составлена базисно-индексным методом с использованием расценок ФЕР и индекса пересчета в текущие цены на 1 квартал 2010 года по видам затрат (Минрегионразвития).

Примечания по столбцам:

1. Ну тут всё понятно

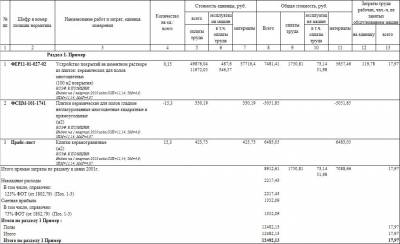

2. В этом столбце расписывается шифр расценки, который присвоен определенной работе согласно классификации принятой в сборниках ГЭСН

3. В этом столбце пишется название выполняемых работ, указываются различные поправочные коэффициенты, учитывающие сложность выполнения работ, либо как в нашем случае индекс перехода из базы 2001 года в текущие цены и единица измерения работы (либо материала). На единицу измерения следует обращать внимание при просмотре объемов работ, так как часто начинающие сметчики забывают про единицы измерения и ставят, например, вместо 15 м2 (0,15 в примере) 1500 м2

4. Объем работ / расход материала. Здесь указывается объем выполняемых работ, либо расход материалов. При просмотре необходимо учитывать единицу измерения (см. выше).

5,6,7 Показывает стоимость единицы измерения работы/материала

7,8,9 Показывает стоимость работы/материала на весь объем

10,11 Показывает заработную плату рабочих

Примечания по концовке:

Накладные расходы - это затраты необходимые для обеспечения выполнения работ на строительной площадке.

Сметная прибыль - это прибыль организации от выполненных работ.

В смете отдельно учитывается и начисляются в конце сметы различные затраты: НДС, затраты на временные здания и сооружения, затраты связанные с работой в зимний период, затраты связанные с работой вахтовым методом и т.д. и т.п.

В зависимости от того или иного вида работ сметы могут иметь различный порядок составления и форму. Соответственно, в различных сметах отображаются те или иные данные для необходимых целей (расчёт суммы средств на работы, отчёт перед заказчиком и т.д.). Ниже приведены наиболее актуальные виды сметных форм на выполнение строительных, ремонтных и пусконаладочных работ.

Акты о приёмке выполненных работ (форма КС-2) составляются во время приёмки выполненных строительно-монтажных подрядных работ жилищного, производственного и гражданского назначения. Составляется на основании формы КС-6а (журнал учёта выполненных работ).

Справки о стоимости выполненных работ и затрат (форма КС-3) используют для расчётов с заказчиками за выполненные работы. Один экземпляр справки в обязательном порядке находится у подрядчика, а другой у застройщика (заказчика, генерального подрядчика).

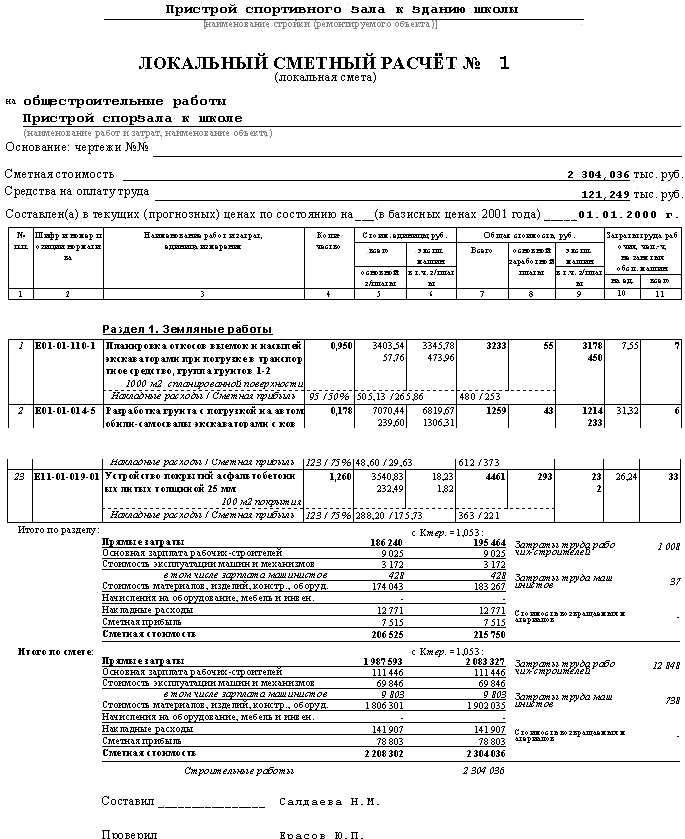

Локальные сметы являются первичными сметными документами, которые составляются на те, или иные виды работ. В них учитываются затраты на отдельно взятые участки ремонтных или строительных работ.

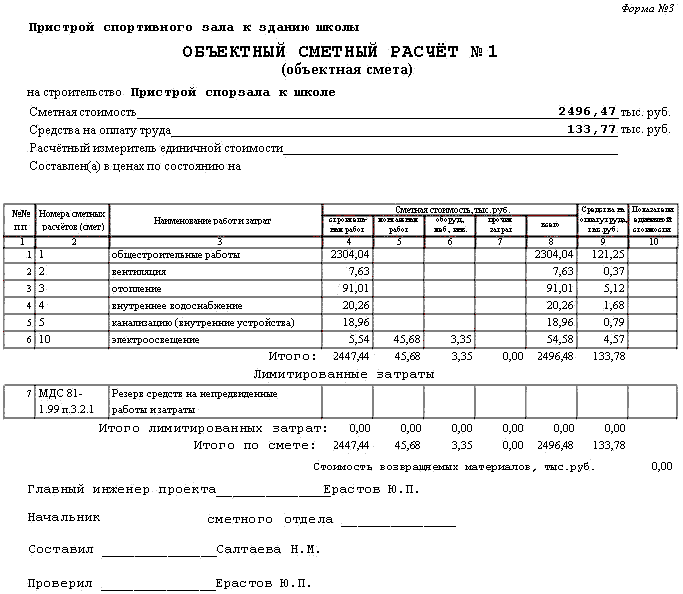

Объектные сметные расчеты объединяют в своем составе на объект в целом данные из локальных смет, их расчетов и подлежат уточнению, как правило, на основе рабочей документации (РД).

На основе объектных смет составляются сводные сметные расчёты стоимости строительства сооружений, зданий или предприятий.

Проектно-сметная документация предполагает составление локальных смет по нескольким формам, определенным действующим законодательством. В частности, наиболее востребованной среди них является локальная смета форма 4. Основное назначение данного документа – в определении стоимости части строительства. К примеру, если речь идет о строительстве какого-либо здания, то смета формы №4 используется для определения стоимости работ по созданию отопительной системы. При этом в смете учитывается все:

Источник информации при составлении сметы напрямую зависит от метода их составления. В частности, если форма локальной сметы составляется по единичным расценкам, то необходимые сведения берутся из справочника ТЕР.

© 2013-2015 Сметки.ру

Услуги по проверке, анализу и составлению смет расходов на различные виды работ: строительные, отделочные, монтажные и прочие.

Заблудились? Карта сайта

Rating: 5 / 5 based on 293 votes.

Образец локальной сметы на строительно монтажные работы ¦Кровля ¦3178 ¦- ¦- ¦100 ¦1,63 ¦5180 ¦5180 ¦5180 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦10. Разработка проектов индексов осуществляется проектными институтами - разработчиками сборников сметных цен на местные строительные материалы, изделия и конструкции. Интересно, что и как считается и сколько стоит. Определение стоимости объекта, подготовка технической документации и расчетов. Предлагаемые формы сметной документации представлены в таблицах 2 и 3. ¦Наружные ¦42473 ¦17839 ¦42 ¦58 ¦1,60 ¦67957 ¦39415 ¦57254 ¦ ¦ ¦стены ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦2. Определяет целевое использование капитальных вложений субъектов инвестиционной деятельности.

¦Белила ¦т ¦ 1,84 ¦ ¦19. ¦Трубы стальные водогазопроводные ¦м ¦ 1,45 ¦ ¦35. Следовательно, остаток работ на 1 января 1991 года, подлежащий пересчету по индексу, определится в размере 58% от общего объема работ по данному разделу. Это безусловный шаг в направлении приближения сметных расчетов к реальной стоимости строительной продукции. ¦нак-¦пла-¦ ¦ ¦ ¦ ¦ ¦те-¦пла-¦машин ¦лад-¦но- ¦ ¦ ¦ ¦ ¦ ¦ри-¦та ¦ ¦ные ¦вые ¦ ¦ ¦ ¦ ¦ ¦алы¦ ¦ ¦рас-¦на- ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦хо- ¦коп-¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ды ¦ле- ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ния ¦ ¦ +------------+-----+-----+----T------+-----T----+---+----+------+----+----+--------------------------------+ ¦ ¦мате-¦ос- ¦экспл. Составление локальной сметы базисно-индексным методом. Основной принцип построения нормативов в строительстве, как известно, «принцип усреднения». Однозначным здесь является ответ лишь для участников строительства объектов, финансируемых с привлечением бюджетных средств. В соответствии с положениями Методических указаний по определению величины накладных расходов в строительстве МДС 81-33. Определение капитальных вложений, составление объектной сметы. ¦Светильники с люминесцентными лампами ¦шт. ¦Краски ¦т ¦ 2,09 ¦ ¦18. Сметная стоимость строительно-монтажных работ, выполненных на 1 января 1991 года и оплаченных заказчиком, определяется на основании актов приемки выполненных строительно-монтажных работ за соответствующий отчетный период в денежном выражении суммарно по отдельным разделам локальной сметы земляные работы, фундаменты, стены, перекрытия и т. Формулировка «с применением», по нашему мнению, не требует подготовки сметной документации в уровне цен 01. Эти позиции не подлежат обсуждению, поэтому смете быть! И еще вопрос в договоре у вас написано про "5% согласно приказу 404". Так в какой же форме объективно нужна сметная документация? Конечно у каждого есть свои заготовки, обычно в Excel, но все их приходится изменять под каждый конкретный случай. Это как раз то, к чему стремились профессионалы-строители, закладывающие основы системы ценообразования в условиях становления рыночных отношений: сделать так, чтобы смета отвечала главному ее назначению — определить, сколько необходимо иметь денежных средств, чтобы построить реконструировать, отремонтировать объект капитального строительства. Ведь смета с оговоренной в ней ценой в условиях рынка — это результат сделки, при заключении которой каждой стороне необходимо однозначно знать, что для него конкретно «скрывается» за этой величиной.

Порядок пересчета по индексам сметной стоимости строительно-монтажных работ по локальным и объектным сметам на строительство объектов жилищного строительства. ¦ ¦ ¦ +---+-------------+------+------+-----+-----+------+-----+-------+ ¦ 1 ¦ 2 ¦ 3 ¦ 4 ¦ 5 ¦ 6 ¦ 7 ¦ 8 ¦ 9 ¦ +---+-------------+------+------+-----+-----+------+-----+-------+ ¦ ¦Надземная ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦часть ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦I. Структура и содержание объектной сметы, сводного сметного расчета. Крылова в Абакане, включая: погрузка строительного мусора, транспортирование мусора, инъецирование трещины полимерраствором, полимерраствор, очистка поверхностей насадок металлическими щетками, устройство подферменников из монолитного железобетона, горячекатаная арматурная сталь гладкая класса А-I, установка резиновых опорных частей РОЧ, опорные части, покрытие бетонных поверхностей, соприкасающихся с землей обмазочной гидроизоляцией за 2 раза, сборка стальных подмостей и пирсов из инвентарных конструкций, металлоконструкции подмостей и пирсов, разборка временных металлических подмостей, транспортировка подмостей, нанесение бетонной смеси ЭМАКО толщиной 5 мм на видимые поверхности опор, окраска бетонных поверхностей опор перхлорвиниловой краской, устройство новой подливки под опоры, проволока арматурная из низкоуглеродистой стали ВР-I, планировка площадок под временные опоры бульдозером, тройство и монтаж временных металлических опор для поъема балок пролетных строений, опоры из шпальных клеток, устройство опор из шпальных клеток, подьем пролетных строений гидравлическими домкратами, опускание пролетных строений, очистка оголенной арматуры, бетонной поверхности ребер и торцов балок от слабого бетона, промывка водой, покрытие защитным составом МАСТЕРСИЛ 300 за 2 раза оголенной рабочей арматуры, ремонт средних монолитных участков пролетного строения, сверление кольцевыми алмазными сверлами в железобетонных конструкциях с применением охлаждающей жидкости горизонтальных отверстий глубиной 200 мм, полимерраствор, установка закладных деталей, ремонт быстротвердеющей бетонной смесью ЭМАКО S170СFR содержащую гибкую металлическую фибру приопорных участков и торцов ребер балок, уменьшение деформационного шва уголком 14х200х125 электродуговая сварка. срубка бетона плит для оголения арматуры, обетонирование плит, установка цоколей под стойки ограждения, заполнение коробок цоколей бетоном В20;F-300, очистка поверхности балок после разборки существующего покрытия пескоструйным аппаратом, укладка арматурной сетки из арматуры кл. Сейчас Вы присутствуете на форумах в статусе Гостя. Полная сметная стоимость по разделу "Наружные стены" локальной сметы 5-этажного кирпичного жилого дома в сметных нормах и ценах 1984 года составила 42473 рубля.

¦Плитки керамические метлахские ¦кв. В этом случае о затратах на временное отопление ремонтируемого здания не может быть и речи, у Подрядчика их возникнуть попросту не может! Сметная стоимость строительно-монтажных работ, выполненных на 1 января 1991 года и оплаченных заказчиком, определяется на основании актов приемки выполненных строительно-монтажных работ за соответствующий отчетный период в денежном выражении суммарно по отдельным разделам локальной сметы земляные работы, фундаменты, стены, перекрытия и т. ¦Краски ¦т ¦ 2,09 ¦ ¦18. Первое рассмотренное нами условие предусматривает использование системы нормативов СНБ-2001. Законны ли требования Заказчика перед подписанием государственного контракта о предоставлении победителем аукциона сметного расчета с обоснованием своего предложения о цене? Уважаемый Буквоед, скажите как можно убрать название вашей фирмы из листа сметы. Закон о бухгалтерском учете — ссылка в КС-2 на пункты сметной документации. Про бланки расчетов в налоговой не знаю, но догадываюсь.

По каждому разделу локальной сметы объекта-представителя производится выборка материалов, изделий и конструкций в натуральных показателях куб. Сергей, спасибо за обнаружение проблемы. ¦нак-¦пла-¦ ¦ ¦ ¦ ¦те- ¦пла-¦машин ¦лад-¦но- ¦ ¦ ¦ ¦ ¦риа-¦та ¦ ¦ные ¦вые ¦ ¦ ¦ ¦ ¦лы ¦ ¦ ¦рас-¦на- ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦хо- ¦коп-¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ды ¦ле- ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ния ¦ ¦ +-----------------------------------------------+-------------------------+----+----+------+----+----+-----+ ¦ ¦ ¦г. ¦Вход ¦832 ¦- ¦- ¦100 ¦1,58 ¦1315 ¦1315 ¦1315 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦11. Пример разработки локальной сметы на сооружение верхнего строения железнодорожного пути. Цель и средства сметного дела. У меня, например иногда нет возможности использовать даже мой личный старый "шаблон" часто бывают неточности, да и специфика может меняться. Сущность привязки единичных расценок к местным условиям. Может я чего то не понимаю в Экселе? Согласно выполненному пересчету по индексу полная новая сметная стоимость раздела "Наружные стены" составила 67957 рублей.

¦ 1,79 ¦ ¦40. Федеральный закон от 21. В случае если в соответствии с договором на Подрядчика возложены обязанности по отключению системы водоснабжения на объекте, Заказчик обязан компенсировать эти затраты Подрядчику. ¦нак-¦пла-¦ ¦ ¦ ¦ ¦те- ¦пла-¦машин ¦лад-¦но- ¦ ¦ ¦ ¦ ¦риа-¦та ¦ ¦ные ¦вые ¦ ¦ ¦ ¦ ¦лы ¦ ¦ ¦рас-¦на- ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦хо- ¦коп-¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ды ¦ле- ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ния ¦ ¦ +-----------------------------------------------+-------------------------+----+----+------+----+----+-----+ ¦ ¦ ¦г. Указанная сметная документация составляется с применением базисного уровня цен и цен, сложившихся ко времени ее составления с указанием месяца и года ее составления. Разработка индексов производится на основе проектно-сметной документации по отобранным и утвержденным объектам-представителям в соответствии с пунктом 1. О методах и уровнях формирования цены При обсуждении вопросов структуры цены строительной продукции и совершенствования форм сметной документации нельзя обойти вниманием проблематику методического обеспечения собственно процесса формирования этой цены. В других случаях, по нашему мнению, приемлемый удобный вид сметы определяет, в первую очередь, этап инвестиционно-строительного процесса.

Ценообразование — это процесс формирования цен на товары и услуги, который характеризуется методами и способами установления цен. Основной задачей ценообразования, как правило, является обеспечение конкурентоспособности и рентабельности.

Конкурентоспособность, это способность товара или услуги превзойти конкурентов в заданных условиях. В настоящее время цена, качество и сроки производства продукции являются основными факторами конкурентоспособности, определяющим положение организации на рынке. Конкурентоспособность определяется, с одной стороны, качеством, техническим уровнем, потребительскими свойствами и, с другой стороны, ценами на этот товар или услугу.

В соответствии с выбранной стратегией ценообразования определяется методика формирования цен, т.е совокупность конкретных способов, методов, средств и инструментов в действующей методологией механизма ценообразования.

Сметные нормативы — это обобщенное название комплекса сметных норм, расценок и цен, объединяемых в отдельные сборники. Вместе с правилами и положениями, содержащими в себе необходимые требования, они служат основой для определения сметной стоимости.

Для определения сметной стоимости строительства проектируемых предприятий, зданий, сооружений или их очередей составляется сметная документация. состоящая из:

Сводный сметный расчет стоимости строительства (сокращенно – ССР) – это основной документ, объединяющий все затраты и определяющий сметный лимит средств, необходимых для полного завершения строительства всех объектов, предусмотренных проектом. Сводный сметный расчет составляется в базисном, текущем или прогнозном уровнях цен. В него включаются отдельными строками итоги по всем объектным сметным расчетам (сметам ) без сумм на покрытие лимитированных затрат (по объектным сметам), а также сметным расчетам на отдельные виды затрат.

Объектные сметы (сокращенно – ОС) — объединяют в своем составе на объект в целом данные из локальных смет и относятся к сметным документам. на основе которых формируются договорные цены на объекты.

Объектные сметные расчеты (сокращенно – ОСР) — объединяют в своем составе на объект в целом данные из локальных сметных расчетов и локальных смет и подлежат уточнению, (как правило, на основе РД).

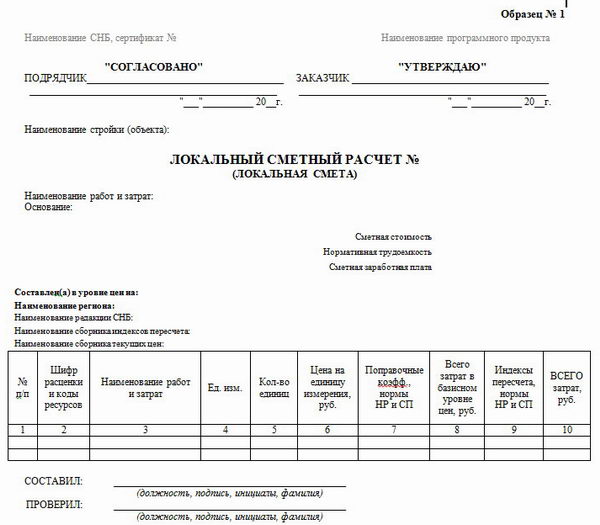

Локальные сметы относятся к первичным сметным документам и составляются на отдельные виды работ и затрат по зданиям и сооружениям или по общеплощадочным работам на основе объемов, определившихся при разработке рабочей документации (РД ).

Локальные сметные расчеты составляются в случаях, когда объемы работ и размеры затрат окончательно не определены и подлежат уточнению (на основании РД), или в случаях, когда объемы работ, характер и методы их выполнения не могут быть достаточно точно определены при проектировании и уточняются в процессе строительства.

Сметные расчеты на отдельные виды затрат составляются в тех случаях, когда требуется определить лимит средств в целом по стройке, необходимых для возмещения затрат, которые не учтены сметными нормативами (компенсации в связи с изъятием земель под застройку; расходы, связанные с применением льгот и доплат, установленных решениями органов государственной власти, и т.п.).

Сметная стоимость по каждому расчету распределяется по графам, обозначающим сметную стоимость «строительно -монтажных работ», «оборудования. мебели и инвентаря», «прочих работ и затрат» и «общую сметную стоимость».

В связи с рыночными отношениями в сфере экономической деятельности, в том числе и в области строительства и ценообразования, широкое применение нашло применение свободных (договорных ) цен на строительную продукцию. Свободные цены на строительную продукцию устанавливаются инвестором (заказчиком ) и подрядчиком на равноправной основе при заключении договора подряда на капитальное строительство или капитальный ремонт.

Сметная стоимость проектных работ в настоящее время определяется по:

— Действующим отраслевым и специализированным разделам Сборника цен на проектные работы для строительства;

— Справочникам базовых цен на проектные работы для строительства здания.

— В случае отсутствия цен на проектирование отдельных объектов в Сборнике цен и в Справочниках базовых цен, они могут определяться по себестоимости и сложившемуся уровню рентабельности у организаций — разработчиков проектной документации.

Базовые цены в Справочниках определяют условия и правила формирования базовых цен на проектные работы на основе натуральных показателей (га. м² общей площади, м³. п.м, п.км и т.д.). Определение стоимости проектных работ на основе натуральных показателей позволяет избежать непосредственной зависимости стоимости проектных работ от стоимости строительства. Цена разработки проектной и рабочей документации на строительство объектов, для которых цены в Справочниках не приведены и не могут быть приняты по аналогии, определяются расчетом стоимости в соответствии с калькуляцией. Базовая цена разработки проектной и рабочей документации может быть определена от общей стоимости строительства всего комплекса зданий (сооружений ) или объекта, в зависимости от категорий сложности объектов проектирования. Процентное отношение стоимости проектных работ от стоимости строительства нормами не регламентировано и принимается по согласованию между проектной организацией и заказчиком. Однако, исходя из опыта проектных организаций, данный процент составляет 1-5%.

Сметный расчет (смета ) на инженерные изыскания может составляться по ценам (расценкам ) и нормативам Справочников базовых цен на изыскательские работы для строительства, разработанных в базисных уровнях цен на 01.01.2001 г. и на 01.01.1991 г. и введенных в действие Госстроем России в 1995-2004 годах.

Определение стоимости проектно-изыскательских работ является весьма сложной и важной задачей, поскольку стоимость ПИР в значительной мере определяет важнейшие технико-экономические показатели инвестиционных проектов.

05 Октября 2016

С 2017 года Классификация основных средств, включаемых в амортизационные группы, будет действовать в обновленном варианте. Мы изучили данные новшества и готовы поделиться ими с вами.

Дистанционный работник может быть как иностранцем, так и просто иногородним сотрудником. Разберемся с порядком обложения налогами и взносами оплаты за дистанционную работу.

Во исполнение условий договора заказчик перечислил подрядчику аванс, а подрядчик оформил банковскую гарантию (обеспечивающую возврат аванса) и застраховал строительно-монтажные риски. До завершения работ на объекте заказчик принял решение расторгнуть договор. Вправе ли подрядчик рассчитывать на компенсацию расходов на банковскую гарантию и на страхование, например, путем оставления за собой части неотработанного аванса? Если да, то как правильно оформить документы и посчитать налоги? Можно ли «перебросить» остаток аванса на расчеты с заказчиком по другому договору и строительному объекту? Какие последствия, связанные с НДС, ожидают подрядчика в данном случае?

04 Октября 2016

Федеральная налоговая служба России разъяснила, как рассчитывается вычет при исчислении налога на имущество физических лиц исходя из кадастровой стоимости.

В связи с изменением правового регулирования, а также с учетом возросшего уровня правонарушений в данной сфере рассмотрим законодательство, устанавливающее порядок оплаты труда работника, а также вопросы, касающиеся ответственности в случае его нарушения: какую материальную и административную ответственность несет работодатель в случае нарушения сроков выплаты заработной платы? облагаются ли выплаты работникам за нарушение сроков оплаты труда НДФЛ и страховыми взносами?

СеминарыМЕТОДИЧЕСКИЕ РЕКОМЕНДАЦИИ

по составлению сметных расчетов (смет) на

строительные и монтажные работы ресурсным методом

Методические рекомендации по составлению сметной документации на строительные и монтажные работы ресурсным методом разработаны Управлением ценообразования, сметных норм и расхода строительных материалов Минстроя России и Центральным научно-исследовательским институтом экономики и управления строительством (ЦНИИЭУС) Минстроя России при участии институтов "Гипропромтрансстрой", "Гидропроект", ЦНИИОМТП и "Гипронефтеспецмонтаж". Предназначены для широкого круга специалистов.

В разработке Методических рекомендаций участвовали: инженеры А.М. Ивкина, Л.Н. Крылов, В.И. Кузнецов, В.К. Одинцов, В.А. Рогонов, В.А. Степанов, Н.М. Степченкова (Минстрой России), к.э.н. В.И. Корецкий, (научный руководитель работ, ЦНИИЭУС), к.т.н. Элькин Э.З. (ответственный исполнитель, ЦНИИЭУС), инженеры Б.Е. Капланов (Гипропромтрансстрой), К.А. Майер (ЦНИИОМТП), В.Н. Маланов (Гипронефтеспецмонтаж), Ю.Н. Соловьев (Гидропроект).

1. Общие положения1.1. Метод определения стоимости на основе оценки выделенных ресурсов (затрат труда, потребности в строительных машинах, расхода материалов, изделий и конструкций) может использоваться всеми участниками инвестиционного процесса - заказчиками (инвесторами) строительства, проектными и подрядными организациями независимо от их форм собственности и ведомственной принадлежности.

Применение этого метода допускается на всех стадиях разработки технической документации для строительства: технико-экономических обоснований (ТЭО) инвестиций, проектов детальной планировки (ПДП) объектов жилищно-социального назначения, проектов (эскизных проектов) и рабочей документации (РД).

1.2. Метод распространяется на строительные, специальные строительные, монтажные и пусконаладочные работы. *

Метод является рекомендательным и не исключает возможности применения по усмотрению пользователя других методов составления сметной документации.

* На пусконаладочные работы подготавливается отдельная методика.

1.3. Наиболее эффективное применение может быть обеспечено при использовании компьютерной техники и программных средств, разработанных для различных типов ЭВМ. При этом в автоматизированные системы вводится вся дополнительная нормативная база, готовящаяся в настоящее время и в перспективе с целью развития и расширения ресурсного метода.

1.4. Для определения сметной стоимости работ ресурсным методом рекомендуется применять формы локальной ресурсной ведомости и локального сметного расчета (локальной сметы), приведенные в приложениях 1 и 2 к настоящим Методическим рекомендациям. Может применяться также и унифицированная форма № 4 локального сметного расчета (локальной сметы), приведенная в приложении 3. Допускается применение и других форм, более удобных для пользователя.

Ресурсы, на основе оценки которых определяется стоимость соответствующих работ, выделяются, как правило, в суммарном виде по зданию (сооружению) в целом. Возможно их суммирование также и по каждому из разделов локального сметного расчета (локальной сметы). *

В необходимых случаях производится суммирование ресурсов и при определении стоимости работ, подлежащих выполнению соответствующим субподрядчиком.

* В дальнейшем именуются "локальные сметы" или "сметы".

1.5. В качестве исходных данных для определения прямых затрат в локальных сметах выделяются следующие ресурсные показатели:

данные о трудоемкости работ (в чел.-часах) для определения размеров основной заработной платы рабочих, выполняющих соответствующие работы и обслуживающих строительные машины;

данные о времени использования строительных машин (в маш. часах);

данные о расходе материалов, изделий (деталей) и конструкций (в принятых физических единицах измерения: куб. м, кв. м, т и пр.).

В составе последних данных выделяются такие данные как:

расход ресурсов на транспортировку материалов, изделий и конструкций от поставщика до приобъектного склада подрядчика;

масса строительных материалов, изделий (деталей) и конструкций.

1.6. Оценку выделенных ресурсов при определении стоимости рекомендуется производить как в базисном, так и текущем уровне цен. Допускается применение и только текущего уровня цен.

1.7. Для выделения ресурсных показателей могут на равноправной основе использоваться:

1.7.1. проектные материалы (в составе проектов, эскизных проектов, рабочей документации) о потребных ресурсах:

ведомости потребности материалов (ВМ) и сводные ведомости потребности материалов (СВМ), составляемые раздельно: на конструкции, изделия и детали (спецификации ) и на остальные строительные материалы, необходимые для производства строительных, специальных строительных и монтажных работ * ;

данные о затратах труда рабочих и времени использования строительных машин, приводимые в разделе проекта "Организация строительства" (в проекте организации строительства - ПОС, в проекте организации работ - ПОР или в проекте производства работ - ППР);

* В настоящее время готовятся предложения для утверждения нового государственного стандарта Российской Федерации "Система проектной документации для строительства. Ведомости потребности в материалах, конструкциях и изделиях. (ГОСТ 21. ___)".

1.7.2. общие производственные нормы расхода материалов (ОПНРМ), применение которых предусматривается различными программными комплексами, а также ведомственные и местные производственные нормы расхода материалов. применяемые для конкретных подрядчиков и заказчиков;

1.7.3. сметно-нормативная (нормативно-информационная) база:

введенные в действие с 1 января 1991 г. в качестве рекомендуемых нормативов сборники сметных норм и расценок на строительные работы ( СНиП 4.02-91, 4.05-91), в дальнейшем именуемые "СНиР-91". При их отсутствии (еще не получены потребителем) допускается использование элементных сметных норм на строительные работы и конструкции, действовавшие в период с 1 января 1984 г. по 31 декабря 1990 г. (ЭСН-84);

разрабатываемые сборники ресурсных сметных норм (РСН) на монтаж оборудования и специальные строительные работы * ;

сборники ресурсных нормативов на объекты производственного назначения, подлежащие разработке по отдельным видам строительства (транспортное, энергетическое и т.п.) с учетом в них отраслевой специфики и применению в укрупненном виде на стадии разработки проектов (эскизных проектов) и даже в составе предпроектных проработок ** ;

собственная нормативная база пользователя.

Ресурсные показатели, полученные из различных источников, могут сопоставляться, и выбранный вариант, наиболее приемлемый по мнению пользователя, применяется в ресурсном сметном расчете (смете) для определения стоимости работ.

* До разработки этих нормативов могут применяться ранее выпущенные укрупненные сметные нормативы, если в них приведены ресурсные показатели.

** В дальнейшем именуются "сборники РСН".

Часть сборников РСН на монтаж оборудования и специальные строительные работы разработана в 1991 году и разрабатывается в 1992 году государственной корпорацией "Монтажспецстрой" и распространяется на условиях, сообщенных ее письмом от 29.05.92 № 9/15-22 "Об определении стоимости строительства с применением ресурсных сметных норм" (в нем приведена также номенклатура сборников РСН).

Часть сборников РСН будет разрабатываться под методическим руководством ЦНИИЭУСа Минстроя России начиная с 1993 года.

1.8. Внедрение ресурсного метода рекомендуется начинать на стадии разработки рабочей документации. По мере разработки и введения в действие укрупненных ресурсных нормативов появится возможность его внедрения и на ранних стадиях проектирования, и при предпроектных проработках.

1.9. В настоящей методике приводятся общие рекомендации и направления применения ресурсного метода. Внедрение его в процесс творческий и зависит от вида строительства или вида работ (особенно по специальным строительным работам), условий строительства, а также сложившихся взаимоотношений между участниками инвестиционного процесса.

2. Порядок выделения ресурсных показателей для смет на строительные и специальные строительные работы2.1. Для определения прямых затрат в локальных сметах на строительные и специальные строительные работы рекомендуется предварительно составлять локальную ресурсную ведомость, в которой выделяются ресурсные показатели. Они принимаются из имеющихся ресурсных нормативов и заносятся в соответствующие графы ведомости, составляемой по форме № 5, (приложение 1):

в графу 2 "Шифр, номера нормативов и коды ресурсов" - шифр применяемого ресурсного норматива и коды соответствующих ресурсов;

в графу 3 "Наименование работ и затрат, характеристика оборудования и его масса" - виды работ и затрат, а вслед за каждым из видов - наименования ресурсов в следующей последовательности: затраты труда рабочих - строителей, затраты труда рабочих. занятых управлением строительных машин, наименования используемых строительных машин (в т.ч. прочие машины), виды применяемых материальных ресурсов (в т.ч. прочие материалы);

в графу 4 "Единица измерения " - единицы измерения работ и ресурсов;

в графу 5 "Количество на единицу измерения" - расходы ресурсов на единицу измерения того вида работ, к которому они относятся;

в графу 6 "Количество по проектным данным" - объем работ против наименования соответствующего вида работ, принимаемый по проектным данным, а против наименования соответствующих ресурсов - их количество, подсчитанное как произведение удельного расхода на объем работ.

Все ресурсные показатели, принимаемые из ресурсных нормативов, применяются со всеми поправками (коэффициентами), которые приведены в технических частях соответствующих сборников и в Общих положениях по применению СНиР-91 ( СНиП 4.02-91) или в общих положениях к другим ресурсным нормативам.

Показатели по прочим машинам и прочим материалам принимаются обычно так, как они представлены в используемых нормативах.

В тех случаях, когда в сборниках СНиР-91 показатели строительных машин по строке "прочие машины" приведены в рублях, перевод их на ресурсные может производиться следующим образом: по укрупненной номенклатуре, приведенной в приложении 4, устанавливаются типы машин; затем показатели машин, приведенные в норме в стоимостном выражении, делятся на расценку маш.-ч соответствующей машины.

2.2. Локальную ресурсную ведомость рекомендуется выдавать пользователю на магнитных носителях, т.е. не обязательно в распечатанном виде. В целях контроля за правильностью формирования набора ресурсных показателей ведомость может распечатываться в ограниченном количестве (контрольная распечатка) в соответствии с условиями заключенного договора с проектной организацией. Такой подход необходим не только для экономного расходования бумаги и для перехода на взаимоотношения по безбумажной технологии, но также и в связи с тем, что одним из основных принципов в ресурсном методе является проведение оценки всех ресурсных показателей лишь после предварительного суммирования их по признаку однородности.

2.3. Суммирование ресурсных показателей производится по желанию пользователя либо в целом по объекту (зданию, сооружению), либо по соответствующим разделам локальной ресурсной ведомости (сметы).

Рекомендуется суммирование показателей фиксировать в следующей последовательности:

Затраты труда рабочих – строителей - чел.-ч ____

Затраты труда машинистов - чел.-ч ____

070 149 Бульдозер мощностью ---- - маш.-ч ____

Прочие машины - руб. ____

408 - 9040 Песок природный - куб.м ____

Прочие материалы - руб. ____

В отдельной графе против наименований строительных машин и материальных ресурсов проставляются соответствующие коды ресурсов, приводимые в применяемых нормативах.

2.4. Пример составления локальной ресурсной ведомости с применением СНиР-91 приведен в приложении 1. В нем суммирование произведено в целом по зданию. При этом позиции 5 - 7 суммированных показателей по строительным машинам, полученные путем расчета на основе нормативов и помеченные сноской - звездочкой, в соответствии с решением пользователя агрегируются на применение одного вида крана (в примере решено применять кран на автомобильном ходу).

2.5. Допускается выделение и суммирование ресурсных показателей производить непосредственно в составе локальной ресурсной сметы, составляемой по форме № 4 (приложение 3), с заполнением граф 1 - 5. При этом в графе 3 (с правой стороны ее через тире) проставляются данные по расходу ресурсов на единицу измерения соответствующего вида работ или затрат.

2.6. По отдельным строительным работам (санитарно-технические по наружным сетям, электромонтажные и др.), специальным строительным работам рекомендуется пользоваться сборниками РСН. Информация об их разработке и выходе в свет приведена в приложении 5. Применение этих нормативов в принципе аналогично использованию СНиР-91, а отдельные особенности применения содержатся в технических частях соответствующих сборников.

2.7. Для определения стоимости на стадии разработки проектов (эскизных проектов) или в составе предпроектных проработок (ТЭО инвестиций) на объекты производственного назначения по отдельным видам строительства (транспортное, энергетическое и т.п.) рекомендуется пользоваться укрупненными ресурсными нормативами (УРН - для транспортного строительства), укрупненными показателями ресурсов (УПР - для гидроэнергетического строительства) и другими укрупненными ресурсными нормативами и показателями, которые будут разрабатываться для применения, начиная с 1993 года. Формирование укрупненных ресурсных нормативов и показателей производится путем выборки ресурсов, группировки и существенного укрупнения номенклатуры материалов и машин, полученных в первичных наборах ресурсов по соответствующему виду укрупненного комплекса работ, конструктивному элементу или объекту в целом. При этом соблюдается условие сохранения первичной структуры набора ресурсов.

Для указанных целей могут быть использованы и ресурсные части из показателей на отдельные виды работ (ПВР) по объектам строительства, разрабатываемых в соответствии с Методическими рекомендациями по расчету сметной стоимости строительства на базе ПВР, подготовленными в 1992 году Воронежским государственным союзным проектным институтом (ВГСПИ) и ЦНИИЭУСом.

Указанные ресурсные нормативы могут использоваться и на стадии разработки РД.

2.8. Показатели по материальным ресурсам, полученные путем подсчета на основе соответствующей нормативной базы, сопоставляются с данными, приведенными в составе проектных материалов: в ведомостях потребности материалов (ВМ) и сводной ведомости материалов (СВМ), с соответствующей корректировкой, а по решению пользователя принимаются сразу из ВМ и СВМ * .

Соответственно ресурсные показатели по строительным машинам могут приниматься сразу по данным из раздела проекта "Организация строительства".

* Примеры заполнения ВМ и СВМ приводятся в Методических основах определения потребности в материалах, конструкциях и изделиях в составе рабочей документации на строительство (письмо Минстроя России от 18.11.92 № БФ-958/12).

3. Порядок выделения ресурсных показателей для смет на монтажные работы (монтаж оборудования)3.1. Порядок выделения ресурсных показателей для смет на монтажные работы (монтаж оборудования) в сущности почти не отличается от приведенного в разделе 2 настоящих Методических рекомендаций: выделяются те же и в той же последовательности показатели, принимаемые из ресурсных нормативов на монтажные работы. При этом рекомендуется пользоваться специально разработанными и разрабатываемыми сборниками РСН на монтажные работы и Общими положениями о применении этих нормативов, информация о выпуске которых содержится в приложении 5.

Одной из особенностей выделения ресурсных показателей для монтажных работ является учет в составе материальных ресурсов расхода электрической энергии на индивидуальное испытание оборудования.

3.2. Рекомендуется при относительно большой номенклатуре монтажных работ на объекте составлять локальную ресурсную ведомость по форме, приведенной в приложении 1, а в других случаях можно использовать сразу форму локального сметного расчета (локальной сметы), приведенную в приложении 3.

3.3. Примеры составления локальных ресурсных смет на монтажные работы с применением сборников РСН приведены в приложении 6.

4. Оценка ресурсных показателей с составлением локальных смет4.1. При определении сметных прямых затрат оценке подлежат суммарные ресурсные показатели, приведенные в локальной ресурсной ведомости (в зависимости от выбора пользователя либо по итогу объекта в целом, либо по объекту в целом и также по соответствующим разделам сметы), с составлением локальной сметы по форме № 4а (приложение 2). При этом графы 1 - 5 заполняются путем перенесения итоговых данных из формы № 5.

При использовании унифицированной формы № 4 (приложение 3) оцениваются итоговые данные.

4.2. При составлении по формам № 4 и № 4а смет для инвестора рекомендуется определять стоимость в базисном уровне (графы 6 и 7) и в текущем (прогнозируемом) уровне (графы 8 и 9). При этом целесообразно использовать информацию региональных центров по ценообразованию в строительстве, получаемую на основе данных подрядных строительно-монтажных организаций.

4.3. Оценка итоговых данных по трудовым ресурсам производится:

в базисном уровне - на основе средней сметной заработной платы, учтенной в рекомендуемых нормативах (исходя из среднего нормативного разряда - 3,8 и применения индекса 1,25) по состоянию на 01.01.91, т.е. 0,78 - 0,8 руб./чел.-ч; *

в текущем (прогнозируемом) уровне - на основе фактически сложившейся в соответствующей подрядной организации средней заработной платы работников, занятых на строительно-монтажных работах и в подсобных производствах, но не выше установленной нормируемой величины средств на оплату труда, относимой на себестоимость продукции (работ, услуг). **

* По регионам, где ранее были установлены районные коэффициенты к заработной плате, базисная зарплата увеличивается на такой коэффициент.

** Показатели принимаются из государственной статистической отчетности по труду, бухгалтерских данных подрядных организаций, а также сведений, поступающих от региональных центров сметного ценообразования (с учетом соответствующей индексации). По затратам труда машинистов могут быть использованы данные из фактических цен на эксплуатацию строительных машин.

4.4. Оценка итоговых данных по строительным машинам осуществляется:

в базисном уровне - по Сборнику сметных норм и расценок на эксплуатацию строительных машин ( СНиП 4.03-91);

в текущем (прогнозируемом) уровне - на основе информации о текущих ценах на эксплуатацию строительных машин. для определения которых могут быть использованы "Рекомендации по разработке и применению планово-расчетных цен на эксплуатацию строительных машин", выпущенные ЦНИИЭУСом в 1991 году.

При использовании СНиР-91, где данные по прочим машинам приведены в рублях, для перехода к текущему (прогнозируемому) уровню цен при составлении сметы следует применять индексы к базисному уровню, получаемые расчетным путем, как соотношение фактических затрат к базисным по остальным машинам. *

* Они могут быть рассчитаны различными путями на основе имеющихся в распоряжении составителей смет материалов, в т.ч. и по объектам - аналогам, объектам - представителям, данных по основным машинам, приведенных в составляемой смете или в сметах на другие объекты данной стройки.

4.5. Оценка материальных ресурсов производится:

в базисном уровне - по Сборнику сметных цен на материалы, изделия и конструкции ( СНиП 4.04-91) и региональным сборникам сметных цен на материалы, разработанным на местах в связи с переходом с 1 января 1991 г. на новые нормы и цены в строительстве * ;

в текущем уровне - по фактической стоимости материалов, изделий и конструкций с учетом транспортных и заготовительно-складских расходов. При этом цены на материальные ресурсы фиксируются по данным поставщиков этих ресурсов и расходов подрядных организаций на доставку до приобъектных складов. Форма ведомости текущих сметных цен на материалы, изделия и конструкции может быть различной, но рекомендуется ее составлять по элементам затрат (отпускная цена; заготовительно-складские расходы, транспортные расходы и др.). Рекомендуемая форма этой ведомости приведена в приложении 7.

При использовании СНиР-91, где данные по прочим материалам приведены в рублях, для перехода к текущему (прогнозируемому) уровню цен при составлении сметы следует принимать индексы к базисному уровню, получаемые расчетным путем в порядке, аналогичном подсчету индексов для прочих машин.

* Могут быть использованы также материалы по расчетам сметных цен местных материальных ресурсов - представителей, которые выполнялись в соответствии с письмом ЦНИИЭУС Минстроя России от 29.04.92 № 24-285 (в адрес глав администраций республик, краев, областей России и институтов - соисполнителей по теме "Организация системы формирования и ежеквартального обновления фактических показателей стоимости приобретения и доставки материалов, оплаты труда и стоимости эксплуатации машин").

4.6. Подрядным строительно-монтажным организациям рекомендуется отслеживать и формировать текущие сметные цены на материалы, изделия и конструкции с составлением ведомостей по разделам и в зависимости от вида франко, а также от того, по какой транспортной схеме завозятся материальные ресурсы: сразу на стройплощадки или с промежуточным складированием. Во втором случае транспортные расходы могут быть разделены по двум графам: в одной показываются расходы от завода - изготовителя до склада подрядчика, в другой - от склада подрядчика до стройплощадки на 1 км доставки.

На основе данных подрядных строительно-монтажных организаций в каждом регионе (республике в составе Российской Федерации, крае, области) для составления инвесторских смет рекомендуется силами региональных центров по ценообразованию разработать и постоянно поддерживать в рабочем состоянии на компьютерной основе региональные ведомости текущих сметных цен на материалы, изделия и конструкции. В аналогичном виде ведутся ведомости для специализированного строительства и для построечных цен, формируемых для отдельных крупных строек.

Вместе с ведомостями текущих сметных цен на материалы, изделия и конструкции постоянно сохраняются калькуляции (расчеты) по соответствующим видам материальных ресурсов с тем, чтобы в процессе прогнозирования текущих уровней цен вносить соответствующие поправки, учитывающие изменения ценовых параметров.

4.7. При необходимости из сметной стоимости объекта могут быть выделены транспортные расходы.

5. Накладные расходы и плановая прибыль в локальных сметах, составляемых ресурсным методом5.1. При определении величины накладных расходов в составе локальных смет необходимо руководствоваться Методическими рекомендациями по расчету величины накладных расходов при определении стоимости строительной продукции, сообщенными письмом Минстроя России от 30 октября 1992 г. № БФ-907/12.

5.2. Определение величины сметной прибыли (плановых накоплений) в локальных ресурсных сметах производится в порядке, предусмотренном Методическими рекомендациями по определению величины сметной прибыли при формировании цен на строительную продукцию, которые сообщены письмом Минстроя России от 30 октября 1992 г. № БФ-906/12.

Приложение 1Электроснабжение линии автоблокировки

ЛОКАЛЬНАЯ РЕСУРСНАЯ ВЕДОМОСТЬ № _____[должность, подпись (инициалы, фамилия)]

[должность, подпись (инициалы, фамилия)]

Примечания: 1. Перечень материальных ресурсов в целях экономии места не приводится.

2. По позициям со сноской - звездочкой выполнено укрупнение в составе локального сметного расчета (приложение 3).

3. Данные по транспортных расходам прочих материалов приведены справочно.

Приложение 2Электроснабжение линии автоблокировки.

ЛОКАЛЬНЫЙ РЕСУРСНЫЙ СМЕТНЫЙ РАСЧЕТ № ________(наименование работ и затрат, наименование объекта)

Основание: чертежи №№ _______

Сметная стоимость __________________ тыс. руб.

Сметная заработная плата ___________ тыс. руб.

Составлен(а) в уровне текущих цен на 1 октября 1992 г.

[должность, подпись (инициалы, фамилия)]

[должность, подпись (инициалы, фамилия)]

* Затраты труда машинистов в базисном уровне цен учтены в сметной стоимости маш.-ч соответствующих строительных машин (в графах 6 и 7 по разделу "Строительные машины" настоящего примера).

** По сравнению с данными по строительным машинам, приведенными в приложении 1 (п. п. 5 - 7 раздела "Строительные машины") и полученными расчетным путем по действующим нормативам, выполнено укрупнение: принята единая машина - кран на автомобильном ходу (количество маш.-ч по трем машинам просуммировано).

Примечания: 1. Накладные расходы принимаются в соответствии с Методическими рекомендациями по расчету величины накладных расходов при определении стоимости строительной продукции, сообщенными письмом Минстроя России 30 октября 1992 г. № БФ-907/12.

Сметная прибыль (плановые накопления) принимается в соответствии с Методическими рекомендациями по определению величины сметной прибыли при формировании свободных цен на строительную продукцию, сообщенными письмом Минстроя России от 30 октября 1992 г. № БФ-906/12.

2. Коды ресурсов, помеченные в данном примере звездочкой, принимаются из региональных сборников сметных цен или другой применяемой информационной базы.

Приложение 3 ЛОКАЛЬНЫЙ СМЕТНЫЙ РАСЧЕТ № ________(наименование работ и затрат, наименование объекта)

Основание: чертежи № _______

Сметная стоимость __________________ тыс. руб.

Нормативная трудоемкость ______________ чел.-ч

Сметная заработная плата ___________ тыс. руб.

Составлен(а) в уровне текущих цен на _________ 19 ___ г.

Приложение 4 УКРУПНЕННАЯ НОМЕНКЛАТУРА МАШИН ПО СБОРНИКАМ СНиР-91, В КОТОРЫХ РЕСУРСЫ НА СТРОИТЕЛЬНЫЕ МАШИНЫ ПРИНЯТЫ В РУБЛЯХ Приложение 5 ПЕРЕЧЕНЬПримечания: 1. Указанные в перечне сборники РСН распространяются на условиях, сообщенных письмом государственной корпорации "Монтажспецстрой" от 29.05.92 № 9/15-22 "Об определении стоимости строительства с применением ресурсных сметных норм".

2. О выходе в свет сборников РСН, разрабатываемых под методическим руководством ЦНИИЭУСа Минстроя России, будет сообщаться отдельной информацией.

3. Номенклатура работ, конструктивных элементов, оборудования, приведенная в сборниках РСН, в основном соответствует аналогичным данным, помещенным в сборниках расценок на монтаж оборудования ( СНиП 4.06-91). В отдельных сборниках РСН произведено укрупнение норм и по некоторым видам работ, помещены нормы на выполнение работ по параллельной технологии.

4. При использовании сборников РСН необходимо иметь в виду, что оборудование, поступающее в монтаж в собранном виде, не приводится в сборниках, носящих отраслевой характер, а сконцентрировано в Сборнике РСН № 46 "Оборудование общего назначения".

* Сборники уже разработаны и частично выходят в свет в 1992 году.

Приложение 6Электроснабжение линии автоблокировки .……….

ЛОКАЛЬНАЯ РЕСУРСНАЯ ВЕДОМОСТЬ № _______(наименование работ и затрат, наименование объекта)

Основание: чертежи №№ _______

[должность, подпись (инициалы, фамилия)]

[должность, подпись (инициалы, фамилия)]

Примечания: 1. Полный перечень материальных ресурсов и оборудования в целях экономии места не приводится.

2. Коды строительных машин приняты из кодификатора к сборникам РСН. Коды материалов, изделий и конструкций приняты из кодификатора к базовым картам.

В практической работе все виды рекомендуется применять из региональных (отраслевых) кодификаторов по соответствующим ресурсам или из Сборника сметных цен на материалы, изделия и конструкции ( СНиП 4.04-91) и Сборника сметных норм и расценок на эксплуатацию строительных машин ( СНиП 4.03-91).

Электроснабжение линии автоблокировки. ……….

ЛОКАЛЬНЫЙ РЕСУРСНЫЙ СМЕТНЫЙ РАСЧЕТ № ________(наименование работ и затрат, наименование объекта)

Основание: чертежи №№ _______

Сметная стоимость -_________________ тыс. руб.

монтаж оборудования - ______________ тыс. руб.

приобретение оборудования - ________ тыс. руб.

Нормативная трудоемкость - ____________ чел.-ч

Сметная заработная плата - _________ тыс. руб.

Составлен (а) в уровне текущих цен на 1 октября 1992 г.

[должность, подпись (инициалы, фамилия)]

[должность, подпись (инициалы, фамилия)]

Примечания: 1. Накладные расходы принимаются в соответствии с Методическими рекомендациями по расчету величины накладных расходов при определении стоимости строительной продукции, сообщенными письмом Минстроя России от 30 октября 1992 г. № БФ-907/12.

Сметная прибыль (плановые накопления) принимаются в соответствии с Методическими рекомендациями по определению величины сметной прибыли при формировании свободных цен на строительную продукцию, сообщенными письмом Минстроя России от 30 октября 1992 г. № БФ-906/12.

2. Коды строительных машин приняты из кодификатора к сборникам РСН.

Коды материалов, изделий и конструкций приняты из кодификатора к базовым картам.

В практической работе все коды рекомендуется принимать из региональных (отраслевых) кодификаторов по соответствующим ресурсам или из Сборника сметных цен на материалы, изделия и конструкции ( СНиП 4.04-91) и Сборника сметных норм и расценок на эксплуатацию строительных машин ( СНиП 4.03-91).

Приложение 7 ВЕДОМОСТЬ РЕГИОНАЛЬНЫХ ТЕКУЩИХ СМЕТНЫХ ЦЕН НА МАТЕРИАЛЫ, ИЗДЕЛИЯ И КОНСТРУКЦИИ, ПРИМЕНЯЕМАЯ ПРИ СОСТАВЛЕНИИ ИНВЕСТОРСКИХ СМЕТНаименование материалов, изделий и конструкций, используемых в строительстве

Кол-во в приведенном объеме

Стоимость, тыс. руб.

Цена ед. изм. руб.

Примечания: 1. Порядок регистрации цен производится в соответствии с методическими материалами по организации ежеквартальной регистрации индексов цен в строительстве (письма Минстроя России и ЦНИИЭУС Минстроя России от 10.04.92 № 12-6/167 и от 29.04.92 № 24-285).

2. НДС в сметных ценах не учитывается, поскольку он при расчетах с заказчиком (генподрядчиком) начисляется в целом на стоимость строительной продукции и показывается в бухгалтерских документах отдельной строкой.

1. Общие положения. 1

2. Порядок выделения ресурсных показателей для смет на строительные и специальные строительные работы. 2

3. Порядок выделения ресурсных показателей для смет на монтажные работы (монтаж оборудования) 4

4. Оценка ресурсных показателей с составлением локальных смет. 4

5. Накладные расходы и плановая прибыль в локальных сметах, составляемых ресурсным методом. 5

Приложение 1 Локальная ресурсная ведомость на строительные работы на здание трансформаторной подстанции (вариант с блоками питания и трансформаторами 2 ´ 630 + 1 ´ 250 кВа) 5

Приложение 2 Локальный ресурсный сметный расчет (локальная смета) на строительные работы на здание трансформаторной подстанции (вариант с блоками питания и трансформаторами 2 ´ 630 + 1 ´ 250 кВа) 7

Приложение 3 Локальный сметный расчет (локальная смета) 10

Приложение 4 Укрупненная номенклатура машин по сборникам СНиР-91, в которых ресурсы на строительные машины приняты в рублях. 10

Приложение 5 Перечень сборников ресурсных сметных норм (РСН) 10

Приложение 6 Локальная ресурсная ведомость на приобретение и монтаж оборудования в здании трансформаторной подстанции (вариант с блоками питания и трансформаторами 2 х 630 + 1 х 250 кВа) 10

Локальный ресурсный сметный расчет (локальная смета) на приобретение и монтаж оборудования в здании трансформаторной подстанции (вариант с блоками питания и трансформаторами 2 х 630 + 1 х 250 кВА) 10

Приложение 7 Ведомость региональных текущих сметных цен на материалы, изделия и конструкции, применяемая при составлении инвесторских смет. 10

Еще документы скачать бесплатно