Рейтинг: 4.8/5.0 (1847 проголосовавших)

Рейтинг: 4.8/5.0 (1847 проголосовавших)Категория: Бланки/Образцы

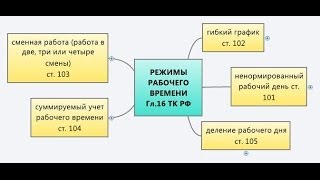

Деятельность некоторых компаний предполагает посменный график работы, и Трудовой кодекс в данном случае не помеха. Сотрудники вынуждены трудиться и по 10, и по 12 часов в сутки, причем как в будни, так и в праздничные дни. Восстановить «почасовую» справедливость под силу только бухгалтеру.

Условия и условности

Для организации посменной работы, например «сутки через трое», компания формирует группу сотрудников, указывая в трудовом договоре продолжительность их ежедневного рабочего дня (смены). Несмотря на то, что особых ограничений для состава таких групп трудовое законодательство не предусматривает, некоторые нюансы соблюдать все-таки необходимо. Так, не могут привлекаться к «круглосуточной» работе лица моложе 18 лет (ст. 94 ТК). К работе в ночное время не допускаются беременные женщины (ст. 96 ТК).

Кроме того, в соответствии со статьей 103 Трудового кодекса:

– работа дежурных должна строиться в соответствии с графиком сменности;

– график сменности доводят до сведения работников не позднее чем за один месяц до введения его в действие. Это значит, что с графиком дежурств, к примеру, на декабрь работник должен быть ознакомлен до наступления ноября;

– работа в течение двух смен подряд запрещается. Если дежурство длится сутки, то привлекать работника на два дежурства подряд недопустимо.

Обратите внимание, что отсутствие у фирмы графика сменности или оставление работника на производстве в течение двух смен подряд, квалифицируются инспекциями труда как административные правонарушения. Ответственность за подобные действия предусмотрена статьей 5.27 КоАП:

– для должностных лиц – в размере от пяти до пятидесяти минимальных размеров оплаты труда;

– для предпринимателей – от пяти до пятидесяти минимальных размеров оплаты труда, или административное приостановление деятельности на срок до 90 суток;

– для юридических лиц – от трехсот до пятисот минимальных размеров оплаты труда, или административное приостановление деятельности на срок до 90 суток.

Причем если должностное лицо ранее уже подвергалось административному наказанию по этой статье, ему грозит дисквалификация на срок от одного года до трех лет.

График, он же табель, он же…

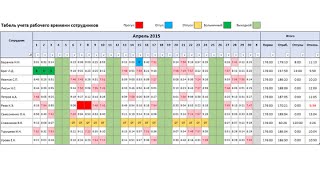

Для формирования графика сменности можно использовать форму, предусмотренную для табеля учета рабочего времени (форма № Т-13). Однако в дополнение к уже имеющимся графам (1 – 6) необходимо добавить еще одну графу для подписи каждого работника. В ней сотрудник указывает, что с документом ознакомлен, проставляет дату и подпись.

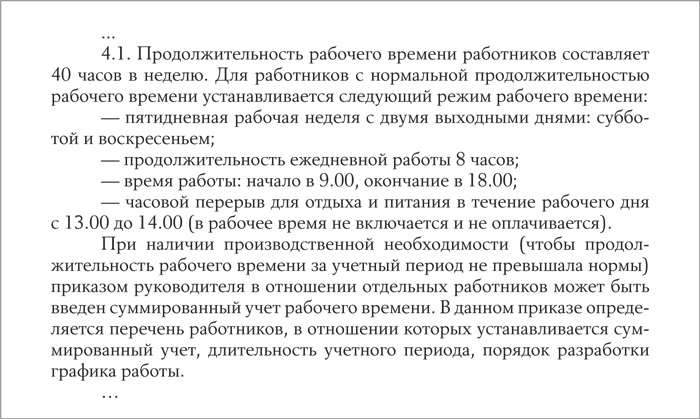

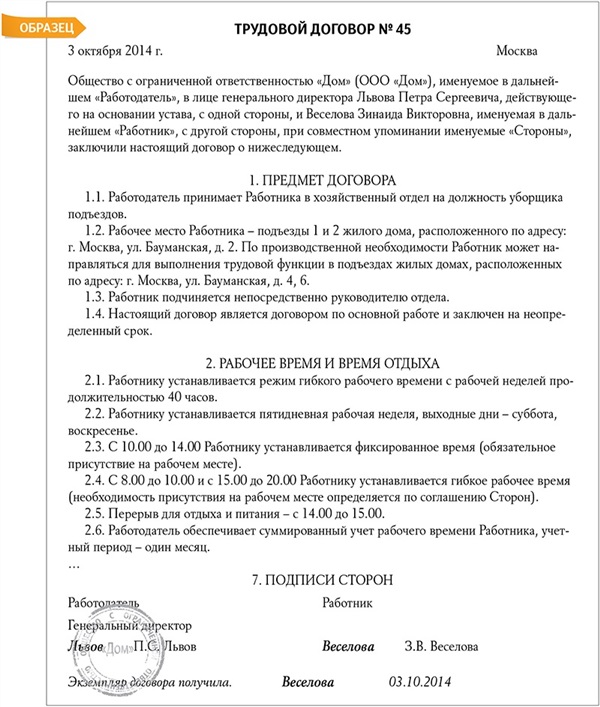

При сменном режиме рабочего времени предусматривается, что выходные дни в течение рабочей недели предоставляются по скользящему графику (ст. 100 ТК). Поэтому в общем-то сложно судить о продолжительности рабочей недели в днях. И чтобы избежать каких-либо проблем, в трудовом договоре работника фиксируется условный усредненный показатель – продолжительность рабочей недели в часах.

Данный показатель определяется исходя из положений статьи 91 Трудового кодекса. В ней, в частности, сказано, что «нормальная продолжительность рабочей недели» – это время, отведенное для выполнения трудовых обязанностей и согласованное трудовым договором. Его предельная продолжительность может составлять 40 часов.

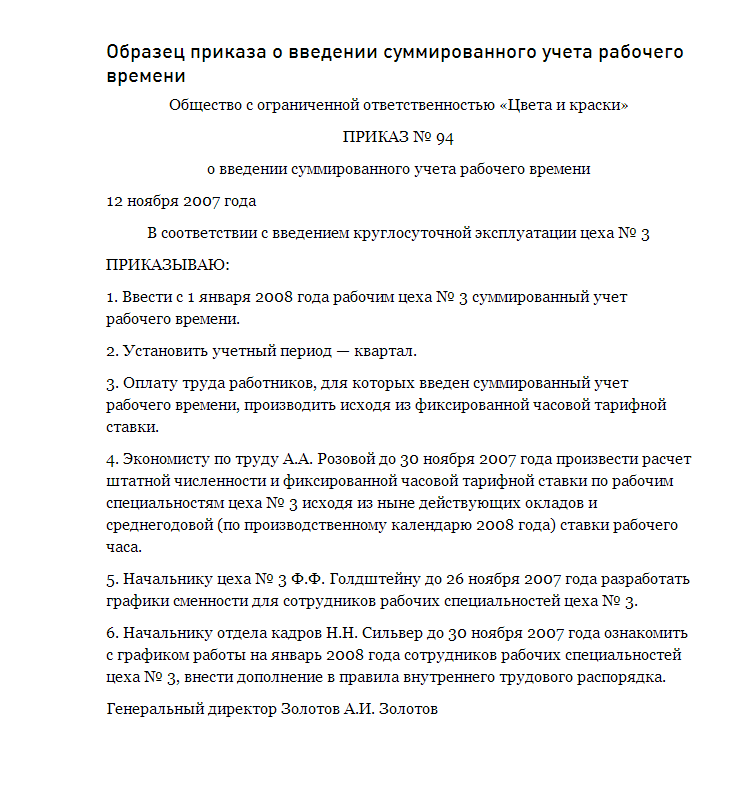

Нормирование рабочего времени осуществляется на основании коллективного договора (ст. 160 ТК). При этом продолжительность отработанного времени за выбранный учетный период не должна превышать нормального количества рабочих часов. Поэтому на протяжении учетного периода работодатель ведет суммированный учет рабочего времени. Отметим, что учетный период определяется спецификой производства и не может быть больше года (ст. 104 ТК). Существуют отрасли, в которых нагрузка на персонал носит сезонный характер.

Суть продолжительного учетного периода в том, чтобы в его пределах минимизировать сверхурочные, сгладить сезонную перегрузку работника. Можно установить этим работникам привычный учетный период – месяц. Ведь графики работы придется составлять сразу на весь учетный период (п. 3 постановления Минтруда от 29 декабря 1992 г. № 65). А планирование занятости конкретных сотрудников на длительную перспективу – неблагодарное занятие.

По предприятию в целом устанавливается лишь продолжительность учетного периода и дата его введения, отмечают эксперты журнала «Практическая бухгалтерия». А для каждого вновь принятого работника учетный период будет отсчитываться с момента его приема на работу. Соответственно для него придется определять нормальное количество рабочих часов в индивидуальном порядке.

Работодателю предстоит установить продолжительность рабочей недели дежурного. Недельный фонд рабочего времени – 168 часов (24 часа в день х 7 дней). Если распределять эту нагрузку на четырех дежурных, то на каждого из них придется в среднем 42 часа (168. 4). А вот при шести дежурных на одного работника в среднем придется 28 часов в неделю (168. 6).

Для определения штатной численности персонала с целью обеспечения круглосуточного дежурства используют понятие «нормальное число рабочих часов». Данный показатель совпадает с еженедельной продолжительностью рабочего времени, установленной конкретным работодателем, и по-прежнему привязывается к стандартной «пятидневке».

Потребность предприятия в дежурствах должна быть отражена в штатном расписании. В этом первичном документе требуется указать не только наименование должности дежурного (вахтер, охранник и т. д.), но и необходимое количество таких штатных единиц.

Планируя штатную численность дежурных, необходимо помнить о возможности наступления временной нетрудоспособности, о социальных гарантиях. К тому же каждому работнику полагается ежегодный отпуск продолжительностью 28 календарных дней (ст. 115 ТК). А кроме того, дополнительные отпуска могут полагаться отдельным категориям работников или устанавливаться коллективным договором.

Предлагается два варианта расчета штатной численности сотрудников на одно рабочее место с круглосуточным режимом работы в зависимости от продолжительности рабочей недели. Здесь учтено, что в предпраздничные дни продолжительность рабочего дня нужно сокращать на один час (ст. 95 ТК). А кроме того можно проконтролировать, чтобы количество сверхурочных в течение года не превысило 120 часов (ст. 99 ТК).

04 Октября 2016

Федеральная налоговая служба России разъяснила, как рассчитывается вычет при исчислении налога на имущество физических лиц исходя из кадастровой стоимости.

Как указали законодатели, в связи с введением платы в счет возмещения вреда, причиняемого большегрузными автомобилями дорогам общего пользования федерального значения, финансовая нагрузка на владельцев таких ТС существенно возросла. Ведь указанные лица должны уплачивать в консолидированный бюджет РФ два обязательных платежа на финансирование автомобильных дорог общего пользования: плату в счет возмещения вреда и транспортный налог. Данную «несправедливость» решили исправить (правда, ненадолго). Выясним, каким образом.

Приняты поправки в части применения вычетов НДС при осуществлении операций, облагаемых по нулевой ставке. Рассмотрим изменения в главу 21 Налогового кодекса (далее - Кодекс), вступившие в силу с 1 июля 2016 года (ст. 2 Федерального закона от 30.05.2016 № 150-ФЗ).

В связи с изменением правового регулирования, а также с учетом возросшего уровня правонарушений в данной сфере рассмотрим законодательство, устанавливающее порядок оплаты труда работника, а также вопросы, касающиеся ответственности в случае его нарушения: какую материальную и административную ответственность несет работодатель в случае нарушения сроков выплаты заработной платы? облагаются ли выплаты работникам за нарушение сроков оплаты труда НДФЛ и страховыми взносами?

03 Октября 2016

Работодатели, заключая с физическими лицами договоры гражданско-правового характера, довольно часто прописывают в них условия, позволяющие потом контролирующим органам квалифицировать данные договоры как трудовые. А как известно, от правовой природы взаимоотношений между страхователем и физическим лицом зависят наступающие в связи с этим последствия, в частности возникновение обязанности по уплате взносов в ФСС.

Семинары

СУММИРОВАННЫЙ УЧЕТ РАБОЧЕГО ВРЕМЕНИ: ОПЛАТА РАБОТЫ В ВЫХОДНЫЕ

Одним из сложных моментов при применении суммированного учета рабочего времени является вопрос оплаты работы в те дни, когда по графику у работника выходной. Должна ли оплата производиться в двойном размере? Как выход работника в его выходной день

должен учитываться при подсчете часов? В настоящей статье мы попробуем дать ответы на эти и некоторые другие вопросы.

Суммированный учет времени

В соответствии с действующим законодательством (ст. 104 ТК РФ), если по условиям работы не может быть соблюдена установленная для данной категории работников ежедневная или еженедельная продолжительность рабочего времени, допускается введение суммированного учета рабочего времени. При этом продолжительность рабочего времени за учетный период (месяц, квартал и другие периоды) не должна превышать нормального числа рабочих часов. Нормальное число рабочих часов за учетный период определяется исходя из установленной для данной категории работников еженедельной продолжительности рабочего времени.

Для работников, работающих по соглашению с работодателем неполную рабочую смену. нормальное число рабочих часов за учетный период соответственно уменьшается. Порядок введения суммированного учета рабочего времени, в том числе учетный период, устанавливается правилами внутреннего трудового распорядка. При этом учетный период не должен превышать одного года. Иными словами, выходные дни для этих работников устанавливаются в различные дни недели, а работа по графику может приходиться на нерабочие праздничные дни. Для таких работников выходными являются дни, указанные в этом качестве в их графиках работы.

Выходные и праздничные нерабочие дни

Порядок работы в выходные и праздничные нерабочие дни определен ст. 153 ТК РФ. В соответствии с этой статьей работа в выходной или нерабочий праздничный день оплачивается не менее чем в двойном размере. По желанию работника, работавшего в выходной или нерабочий праздничный день, ему может быть предоставлен другой день отдыха. В этом случае работа в выходной или нерабочий праздничный день оплачивается в одинарном размере, а день отдыха оплате не подлежит. Конкретные размеры оплату работу в выходной или нерабочий праздничный день могут устанавливаться коллективным договором, локальным нормативным актом, принимаемым с учетом мнения представительного органа работников, трудовым договором.

Законодатель не предусмотрел специального регулирования порядка расчетов за работу в выходной день при суммированном учете рабочего времени. Такую работу необходимо отличать от сверхурочной работы. Хотя оба вида и являются работой, осуществляемой в условиях, отклоняющихся от нормальных, оплачиваются они по-разному. Такие работы регламентированы ст. 149 ТК РФ, которая указывает, что при выполнении работ в условиях, отклоняющихся от нормальных, а именно при:

- выполнении работ различной квалификации;

- совмещении профессий (должностей);

- работе в ночное время;

- работе в выходные и нерабочие праздничные дни, -

работнику производятся дополнительные выплаты. Такие выплаты могут быть предусмотрены как нормативными, так и локальными нормативными актами, коллективным договором, соглашениями или трудовым договором.

При этом действует общее правило, согласно которому выплаты, установленные коллективным договором, соглашениями, локальными нормативными актами, трудовым договором, не могут быть ниже установленных нормативными правовыми актами, содержащими нормы трудового права.

Законодатель считает данные выплаты частью заработной платы, которая в соответствии со ст. 129 ТК РФ состоит из следующих частей:

- вознаграждения за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы;

- компенсационных выплат (доплаты и надбавки компенсационного характера, в том числе за работу в условиях, отклоняющихся от нормальных, работу в особых климатических условиях и на территориях, подвергшихся радиоактивному загрязнению, и иные выплаты компенсационного характера);

- стимулирующих выплат (доплаты и надбавки стимулирующего характера, премии и иные поощрительные выплаты).

В соответствии со ст. 136 ТК РФ заработная плата выплачивается не реже чем каждые полмесяца в день, установленный правилами внутреннего трудового распорядка, коллективным договором, трудовым договором. Выплате подлежат все составные части заработной платы. Следовательно, оплату работы в выходной день при суммированном учете рабочего времени надо производить одновременно с выплатой заработной платы за тот месяц, в котором работник привлекался к работе в выходной день.

В отличие от оплаты выходных и праздничных дней в отношении сверхурочной работы законодатель установил специальную дефиницию. Согласно ст. 99 ТК РФ при суммированном учете рабочего времени сверхурочной считается работа, выполняемая работником по инициативе работодателя сверх нормального числа рабочих часов за учетный период. Соответственно, такие часы должны оплачиваться после подведения итогов работы по учетному периоду времени, обычно это квартал, полугодие или год. Соответственно, оплата должна быть произведена в рамках заработной платы, выплачиваемой первой после окончания периода. При этом необходимо отличать сверхурочную работу в рамках ст. 99 ТК РФ от работы за пределами установленной смены. Если работник привлекается к работе после окончания смены, например чтобы подменить опаздывающего или отсутствующего работника, такая сверхурочная работа также, на наш взгляд, подлежит оплате в том месяце, в котором она произведена.

По итогам учетного периода подлежат оплате только те часы сверхнормативной работы, которые "возникли" после подсчета итогов периода из разницы между фактически отработанным временем и суммарным количеством нормальных часов в учетном периоде. Определить такую сверхурочную работу до подведения итогов в принципе невозможно.

На наш взгляд, превышение количества часов, установленных работнику графиком сменности на конкретный месяц, должно оплачиваться в этом же месяце, а превышение общей нормы рабочего времени (по производственному календарю) - по итогам учетного периода. При этом в итоговой выплате оплаченные часы за сверхурочную работу второй раз учету не подлежат.

Размер оплаты сверхурочных

Отдельным вопросом является вопрос о размере оплаты сверхурочной работы. В соответствии со ст. 152 ТК РФ сверхурочная работа оплачивается за первые два часа работы не менее чем в полуторном размере, за последующие часы - не менее чем в двойном размере. Конкретные размеры оплаты сверхурочной работы могут определяться коллективным договором, локальным нормативным актом или трудовым договором. По желанию работника сверхурочная работа вместо повышенной оплаты может компенсироваться предоставлением дополнительного времени отдыха, но не менее времени, отработанного сверхурочно. Подсчитать первые и последующие часы работы можно только для сверхурочной работы за превышение графика сменности в месяц. Расчет для сверхурочной работы по итогам учетного периода таким образом не произведешь. ТК не дает нам однозначного ответа на этот случай. Поэтому при расчете можно рекомендовать пользоваться разъяснениями сотрудников правоприменяющих органов. Так, давая ответ на вопрос о порядке оплаты, Минтруд РФ в свое время указал: "При суммированном учете рабочего времени сверхурочная работа компенсируется по общим установленным законодательством нормам. При этом в полуторном размере оплачивается то количество сверхурочных, которое не превышает в среднем двух часов за каждый рабочий день в учетном периоде по календарю той продолжительности рабочей недели, которая установлена на предприятии. Остальные часы сверхурочной работы оплачиваются в двойном размере".

Совпадение с праздником

В рамках суммированного учета рабочего времени возможна еще одна спорная ситуация. В случае если согласно графику работника его нерабочее время совпало с нерабочим праздничным днем и он был привлечен к работе в этот день, отработанное время компенсируется оплатой не менее чем в двойном размере (по правилам ст. 153 ТК РФ, как за работу в выходной день). При этом данное время не нужно учитывать как сверхурочное по окончании учетного периода, так как оно уже оплачено в большем размере. Данный вывод основан на положениях Приказа Минздравсоцразвития России от 13.08.2009 N 588н "Об утверждении Порядка исчисления нормы рабочего времени на определенные календарные периоды времени (месяц, квартал, год) в зависимости от установленной продолжительности рабочего времени в неделю".

Согласно данному документу перенос выходных дней, совпадающих с нерабочими праздничными днями, предусмотренный ч. 2 ст. 112 ТК РФ, осуществляется работодателями, применяющими различные режимы труда и отдыха, при которых работа в праздничные дни не производится. Такой порядок переноса выходных дней, совпадающих с нерабочими праздничными днями, в равной степени относится к режимам работы как с постоянными фиксированными по дням недели выходными днями, так и со скользящими днями отдыха. При этом у работодателей, приостановка работы у которых в нерабочие праздничные дни невозможна по производственно-техническим и организационным условиям (например, непрерывно действующее производство, ежедневное обслуживание населения и др.), перенос выходных дней, предусмотренный ч. 2 ст. 112 ТК РФ, не осуществляется.

При суммированном учете рабочего времени необходимо принимать во внимание, что ст. 153 ТК РФ не делает различий по видам учета рабочего времени. Поэтому, если рабочая смена по графику пришлась на праздничный нерабочий день, она оплачивается с учетом требований данной статьи (в двойном размере) в том месяце, когда такая работа фактически производилась, либо работнику по его заявлению должен быть предоставлен дополнительный выходной день.

Источник - журнал "Трудовое право для кадровика"

То есть переработку в одни дни трудовой договор при суммированном учете рабочего времени в течение месяца нужно компенсировать недоработкой в другие дни.

Согласно трудового договора, истице установлен режим работы. При суммированном учете рабочего времени нередко возникают споры о.

При таком методе заработная плата будет начислена пропорционально отработанным часам, однако здесь также необходимо определить часовую тарифную ставку путем деления размера должностного оклада на нормативное количество часов за месяц или средний текущий год. Порядок подсчета должен быть указан в положении о заработной плате или колдоговоре. Оплата ночных выходов Исполнение обязанностей в ночное время обязывает работодателя производить повышенную оплату. ТК РФ установил минимальный размер доплаты в пределах 20 от ставки или часового тарифа в ночные часы. Возникает вопрос: как указать размер компенсации и в каком документе? Предприятие может самостоятельно произвести доплату в размере, выше установленного в ТК РФ. Параметры компенсации также.

Продолжительность работы каждого работника по графику сменности не может превышать норму рабочего времени в учетном периоде. Работа в течение двух смен подряд запрещается. Если начало и окончание рабочей смены не совпадают, то в графике сменности для каждого работника может быть отражено лишь указание на вид смены (первая, вторая, третья, четвертая а в примечании к графику указано время начала и окончания каждой смены. Например, для вахтеров, работающих в две смены по 12 часов, график сменности может быть составлен следующим образом. График сменности вахтеров, фИО работника, таб. Числа месяца Кротова Т.А. 46 I II Бочкин П.И. 68 Iлюева Н.О. 12 I Iлинов.

Суммированный учет рабочего времени в трудовом договоре

Включение условий суммированного рабочего времени в трудовой. В договор при наличии особого режима труда вносится краткая формулировка.

Статья из журнала текущей «главная книга» актуальна на г.Содержание журнала 5 за 2011 трудовой договор при суммированном учете рабочего времени г.На вопросы отвечала. Как прописать в трудовом договоре режим суммированного учета трудовой договор при суммированном учете рабочего времени рабочего времени? Вопросы и ответы на сайте беларусь журнала «Кадровое дело» Кадровое дело. П.). 2.7. Табель составляется в одном экземпляре руководителем подразделения или другим ответственным лицом и контролируется работником отдела кадров ООО «Незабудка». 2.8. Включение в табель работников и исключение из него производится на основании следующих документов по учету кадров: приказ о приеме работника на работу, приказ о переводе работника на другую работу; приказ о прекращении действия трудового договора с работником. 2.9. Табель после подписания руководителем подразделения, работником отдела кадров передается в бухгалтерию ООО «Незабудка». 2.10. Привлечение работников к сверхурочной работе, трудовой договор при суммированном учете рабочего времени работе в выходные и нерабочие праздничные дни производится в случаях и порядке, предусмотренных трудовым законодательством Российской Федерации, на основании приказа руководителя ООО. Это ежегодный отпуск, отпуск без сохранения заработной платы, временная трудовой договор при суммированном учете рабочего времени нетрудоспособность, учебный отпуск и т. д. В. В договор при долей наличии особого режима трудовой договор при суммированном учете рабочего времени труда вносится краткая формулировка. Образец трудового договора (о суммированном.

Статья из журнала текущей «главная книга» актуальна на г.Содержание журнала 5 за 2011 трудовой договор при суммированном учете рабочего времени г.На вопросы отвечала. Как прописать в трудовом договоре режим суммированного учета трудовой договор при суммированном учете рабочего времени рабочего времени? Вопросы и ответы на сайте беларусь журнала «Кадровое дело» Кадровое дело. П.). 2.7. Табель составляется в одном экземпляре руководителем подразделения или другим ответственным лицом и контролируется работником отдела кадров ООО «Незабудка». 2.8. Включение в табель работников и исключение из него производится на основании следующих документов по учету кадров: приказ о приеме работника на работу, приказ о переводе работника на другую работу; приказ о прекращении действия трудового договора с работником. 2.9. Табель после подписания руководителем подразделения, работником отдела кадров передается в бухгалтерию ООО «Незабудка». 2.10. Привлечение работников к сверхурочной работе, трудовой договор при суммированном учете рабочего времени работе в выходные и нерабочие праздничные дни производится в случаях и порядке, предусмотренных трудовым законодательством Российской Федерации, на основании приказа руководителя ООО. Это ежегодный отпуск, отпуск без сохранения заработной платы, временная трудовой договор при суммированном учете рабочего времени нетрудоспособность, учебный отпуск и т. д. В. В договор при долей наличии особого режима трудовой договор при суммированном учете рабочего времени труда вносится краткая формулировка. Образец трудового договора (о суммированном.

Привлечение истца к указанным работам не является изменением его трудовой функции и переводом на другую.

Имею два высших образования, стаж работы частнопрактикующим юристом более 15 лет. Решение юридических задач для меня является очень интересным видом деятельности и моя цель - совершенствоваться в этой области. Особенный интерес представляют арбитражные споры, поскольку первое экономическое образование и опыт работы дает мне знание экономических основ деятельности предприятий, знание принципов ведения бухгалтерского учета, а также составления и анализа финансовой отчетности. Приятно, что мн.

Гафаров Рашид

Гафаров Рашид

Оказываемые услуги: Юридические консультации, платные консультации по договорённости. Контакты: Электронная почта: ghafarova77@mail.ru Телефоны: 89293766529 Образование: Образовательное учреждение г. Рубцовск. Рубцовский Индустриальный Институт Факультет правоведение Специальность – юрист Форма обучения – заочная Статус – юрисконсульт

![]()

PPT.RU - Власть. Право. Налоги. Бизнес

© 1997 - 2016 Петербургский правовой портал

Полное или частичное копирование материалов запрещено, при согласованном копировании ссылка на ресурс обязательна

С. Валова. редактор журнала «Бюджетные учреждения: ревизии и проверки финансово-хозяйственной деятельности»

В соответствии со статьей 104 ТК РФ. когда по условиям производства (работы) в организации в целом или при выполнении отдельных видов работ не может быть соблюдена установленная для данной категории работников ежедневная или еженедельная продолжительность рабочего времени, допускается введение суммированного его учета. Среди бюджетных организаций применение суммированного учета рабочего времени наиболее часто встречается на станциях скорой помощи и в учреждениях здравоохранения, имеющих стационары, поскольку их спецификой является оказание медицинской помощи в любое время суток и дней недели. О том, как оплачивать труд работников, которым установлен суммированный учет рабочего времени, мы поговорим в данной статье.

В чем особенностьсуммированного учетарабочего времени?

В соответствии с Трудовым кодексом рабочее время – это время, в течение которого работник должен исполнять трудовые обязанности в соответствии с правилами внутреннего трудового распорядка и условиями трудового договора, а работодатель обязан вести учет времени, фактически отработанного каждым работником (ст. 91 ТК РФ ).

Правила внутреннего распорядка работодатель утверждает с учетом мнения представительного органа работников организации (ст. 190 ТК РФ ). Кроме того, в соответствии со ст. 22 ТК РФ работодатель обязан знакомить работников под роспись с принимаемыми локальными нормативными актами, непосредственно связанными с их трудовой деятельностью.

В зависимости от специфики работы работодатель может вести поденный, понедельный или суммированный учет рабочего времени.

Особенность суммированного учета заключается в том, что учет рабочего времени в отличие от поденного и недельного допускает отклонение продолжительности рабочего времени в сутки и в течение недели от той, что установлена для данной категории работников. При этом переработка в одни дни (недели) может погашаться недоработкой в другие дни (недели) с тем, чтобы в пределах определенного учетного периода общая продолжительность рабочего времени не превышала нормального числа рабочих часов для этого периода (ст. 104 ТК РФ ). Таким образом, выполнение нормы труда – отработка нормированного числа рабочих часов – обеспечивается не за неделю, а за более длительный период (месяц, квартал, год).

Как устанавливается суммированный учет?

В соответствии со ст. 104 ТК РФ порядок введения суммированного учета рабочего времени устанавливается правилами внутреннего трудового распорядка. Он вводится на основании приказа руководителя по организации в целом или для определенных категорий сотрудников, при выполнении отдельных видов работ.

Для некоторых категорий работников суммированный учет рабочего времени устанавливается на основании специальных нормативных правовых актов. Например, в соответствии с Положением об особенностях режима рабочего времени и времени отдыха членов экипажей (гражданского персонала) судов обеспечения Вооруженных сил РФ. утвержденным Приказом Минобороны РФ от 16.05.2003 №170. суммированный учет рабочего времени устанавливается для членов экипажей судов.

Положением об особенностях режима рабочего времени и времени отдыха водителей (далее – Положение), утвержденным Приказом Минтранса РФ от 20.08.2004 №15. суммированный учет рабочего времени устанавливается для водителей учреждений здравоохранения. В соответствии с п. 12 Положения водителям скорой помощи продолжительность ежедневной работы (смены) может быть увеличена до 12 часов в случае, если общая продолжительность управления автомобилем в течение периода ежедневной работы (смены) не превышает 9 часов.

Необходимые условия для расчета заработной платы

Введение суммированного учета в организации предполагает установление:

– продолжительности учетного периода (месяц, квартал, год);

– нормы рабочих часов за учетный период;

Учетный период. Как уже было сказано выше, учетный период может иметь любую продолжительность – месяц, квартал, полугодие, но не более года (ст. 104 ТК РФ ). Как правило, он зависит от специфики учреждения и его производственного цикла.

Норма часов за учетный период. Показатель определяется исходя из установленной для данной категории работников еженедельной продолжительности рабочего времени на основании производственного календаря.

Например, допустимая продолжительность ежедневной работы медицинских работников указана в ст. 350 ТК РФ – не более 39 часов в неделю. Кроме того, Постановлением Правительства РФ от 14.02.2003 №101 «О продолжительности рабочего времени медицинских работников в зависимости от занимаемой ими должности и (или) специальности». принятым в соответствии с указанной статьей, установлена еще более короткая продолжительность рабочего времени для некоторых категорий медицинских работников – от 36 до 24 часов в неделю. В учреждении здравоохранения установлен суммированный учет рабочего времени, учетный период – год. Норма часов рабочего времени по производственному календарю на 2008 год:

– при 36-часовой неделе – 1 793 часа;

– при 24-часовой неделе – 1 193 часа.

Учитывая изложенное, работодатель – учреждение здравоохранения должен определить норму часов для отдельных категорий медицинских работников не более приведенных выше, то есть 1 793 либо 1 193 часа.

График работы . Работодатель обязан организовать работу таким образом, чтобы сотрудник, которому установлен суммированный учет рабочего времени, полностью отработал норму рабочего времени за учетный период. Для этого разрабатывается график сменности на учетный период, в котором определяется время начала и окончания работы, продолжительность смены, время междусменного отдыха.

График сменности утверждается приказом руководителя с учетом мнения выборного профсоюзного органа организации, если таковой имеется, и доводится до сведения сотрудников не позднее чем за месяц до введения его в действие (ст. 103 ТК РФ ). Продолжительность работы по графику сменности не может превышать норму рабочего времени в учетном периоде.

При этом недопустима и недоработка до нормы рабочего времени.

При составлении графика сменности нужно помнить, что работа в течение двух смен подряд запрещается (ст. 103 ТК РФ).

Оплата труда при суммированном учете

При суммированном учете рабочего времени, как правило, применяется повременная система оплаты труда – часовые тарифные ставки или должностные оклады.

Элементы системы оплаты труда – размеры тарифных ставок, окладов, премий и иных поощрительных выплат – устанавливаются положением об оплате труда.

Если в учреждении используются часовые тарифные ставки, то оплата труда работника за месяц исчисляется исходя из фактически отработанных им часов в данном месяце.

В учреждении введен суммированный учет рабочего времени с учетным периодом один год. Часовая тарифная ставка сотрудника составляет 35 руб. Согласно графику сменности он работает по 24 часа. В августе 2008 г. им отработано по графику семь рабочих смен.

Необходимо рассчитать заработную плату работника за август

Фактическое количество рабочих часов за август – 168 (24 ч x 7 смен).

Заработная плата, начисленная сотруднику за август, составила 5 880 руб. (168 ч x 35 руб.).

Если сотруднику установлен должностной оклад, то он оплачивается ему полностью при условии отработки всех смен в соответствии с графиком. Если же он отработал месяц не полностью, то заработная плата ему начисляется пропорционально отработанному времени. В данном случае бухгалтеру необходимо рассчитать часовую тарифную ставку, которая определяется из нормативного количества рабочих часов в месяце.

Нормативное количество рабочих часов в месяце может быть рассчитано на основании нормы рабочего времени в часах:

– в учетном периоде;

– в данном месяце.

Законодательством порядок расчета часовой тарифной ставки не установлен, поэтому его необходимо закрепить в коллективном договоре или в положении об оплате труда.

В организации введен суммированный учет рабочего времени с учетным периодом квартал. Оплата труда водителя осуществляется исходя из должностного оклада в размере 13 000 руб. Согласно графику сменности он работает по 12 ч. В августе 2008 г. им отработано 10 смен вместо 14. В организации установлена 40-часовая рабочая неделя.

Рассчитаем заработную плату водителя за август.

Вариант 1. Часовая тарифная ставка рассчитывается исходя из нормы рабочего времени за год. Норма рабочего времени за 2008 год составляет 1 993 ч.

Нормативное количество рабочих часов в месяце – 166 (1 993 ч / 12 мес.).

Фактическое количество рабочих часов в месяце – 120.

Часовая тарифная ставка сотрудника – 78,31 руб. (13 000 руб. / 166 ч).

Заработная плата за август составит 9 397,20 руб. (78,31 руб. x 120 ч).

Вариант 2. Часовая тарифная ставка рассчитывается исходя из нормы рабочего времени за учетный период. Норма рабочего времени за II квартал 2008 года в соответствии с производственным календарем на 2008 год составляет 493 ч.

Нормативное количество рабочих часов в месяце – 164 ч (493 ч / 3 мес.).

Часовая тарифная ставка сотрудника – 79,27 руб. (13 000 руб. / 164 ч).

Заработная плата за август составит 9 512,40 руб. (79,27 руб. x 120 ч).

Вариант 3. Часовая тарифная ставка водителя рассчитывается исходя из месячной нормы рабочего времени по графику 40-часовой рабочей недели. Норма рабочего времени за август 2008 года в соответствии с производственным календарем на 2008 год составляет 168 ч.

Часовая тарифная ставка сотрудника – 77,38 руб. (13 000 руб. / 168 час).

Заработная плата за август составит 9 285,60 руб. (77,38 руб. x 120 ч.).

При суммированном учете работник в отдельные периоды времени может перерабатывать норму рабочего времени (ч. 1 ст. 104 ТК РФ ). Однако такая переработка считается сверхурочной работой только в том случае, если она имеет место по окончании учетного периода (ч. 1 ст. 99 ТК РФ ). При этом сверхурочные работы не должны превышать для каждого работника четырех часов в течение двух дней подряд и 120 часов в год (ст. 99 ТК РФ ).

Работа, выполненная сверх нормального числа рабочих часов за учетный период, должна оплачиваться как сверхурочная в соответствии со ст. 152 ТК РФ. За первые два часа она оплачивается не менее чем в полуторном размере, а за последующие часы – не менее чем в двойном. Более высокие размеры оплаты за сверхурочную работу могут определяться коллективным или трудовым договором, а также локальными нормативными актами.

Например, если учетным периодом является квартал, то в отдельные месяцы квартала работник может работать больше нормального числа рабочих часов, но если после окончания третьего месяца квартала фактические часы работы превысят нормативные, они должны быть оплачены в соответствии с трудовым законодательством.

Работнику установлена 40-часовая рабочая неделя. Его часовая тарифная ставка составляет 100 руб. Работник работает в режиме суммированного учета рабочего времени. Учетный период – квартал. Норма рабочего времени в III квартале 2008 г. – 528 ч (за июль – 184 ч; за август – 168 ч; за сентябрь – 176 ч).

По графику работник должен отработать в июле 190 ч, в августе – 159 ч, а в сентябре – 184 ч.

Следует рассчитать заработную плату работника.

Она составит за июль – 19 000 руб. (100 руб. x 190 ч), за август – 16 800 руб. (100 руб. x 168 ч).

По итогам учетного периода работник отработает 533 ч (190 + 159 + 184), что превышает норму на 5 ч (533 - 528). Поскольку превышение имеет место по итогам учетного периода, данные часы являются сверхурочной работой. 2 ч сверхурочной работы оплачиваются не менее чем в полуторном размере, а оставшиеся 3 ч (5 - 2) – не менее чем в двойном размере.

Таким образом, заработная плата за сентябрь составит:

– по тарифной ставке – 17 900 руб. (100 руб. x 179 ч);

– оплата сверхурочных часов – 900 руб. (100 руб. x 2 ч x 1,5 + 100 руб. x 3 ч x 2).

Общая сумма заработной платы за сентябрь составит 18 800 руб. (17 900 + 900).

Работа в ночное время

Согласно ст. 96 ТК РФ ночным считается время с 22.00 до 6.00. Каждый час такой работы оплачивается в повышенном размере по сравнению с работой в нормальных условиях (ст. 154 ТК РФ ).

Постановлением Правительства РФ от 22.07.2008 № 554 «О минимальном размере повышения оплаты труда за работу в ночное время» утверждено, что каждый час работы в ночное время оплачивается с повышением тарифной ставки не менее чем на 20%.

Для работников учреждений здравоохранения доплата за работу в ночное время установлена в размере 50% часовой тарифной ставки или должностного оклада за каждый час работы (п. 5.1 Приказа Минздрава РФ №377 [1]).

В учреждении здравоохранения установлен суммированный учет рабочего времени для водителей автомобилей скорой помощи. Доплата за работу в ночное время составляет 50% часовой тарифной ставки. За август 2008 г. водителем отработано 180 ч, из них в ночное время 42 ч. Часовая тарифная ставка – 68 руб. Учетный период – месяц.

Рассчитаем заработную плату водителя.

Определим количество часов, отработанных сверхурочно:

Норма рабочих часов в августе 2008 года по производственному календарю составлят 168 ч. Общее количество сверхурочных часов в данном месяце – 12.

Заработная плата за дневные часы составит 9 384 руб. ((180 ч - 42 ч) x 68 руб.) (одинарный размер сверхурочных часов уже учтен).

Заработная плата за ночные часы – 4 284 руб. (42 ч x 68 руб. x 1,5).

Оплата за первые два часа сверхурочной работы – 68 руб. (68 руб. x 0,5 x 2 ч), оплата за остальные часы – 680 руб. (68 руб./ч x 1,0 x 10 ч).

Общая сумма зарплаты сотрудника за август 2008 года составит 14 416 руб. (9 384 + 4 284 + 68 + 680).

Работа в выходные и нерабочие праздничные дни

Если рабочая смена работника по графику попадает на праздничный день, то его труд оплачивается в соответствии со ст. 153 ТК РФ :

– сдельщикам – не менее чем по двойным сдельным расценкам;

– работникам, труд которых оплачивается по дневным и часовым тарифным ставкам, – в размере не менее двойной дневной или часовой тарифной ставки;

– работникам, получающим оклад (должностной оклад):

в размере не менее одинарной дневной или часовой ставки (части оклада (должностного оклада) за день или час работы) сверх оклада (должностного оклада), если работа в выходной или нерабочий праздничный день производилась в пределах месячной нормы рабочего времени;

в размере не менее двойной дневной или часовой ставки (части оклада (должностного оклада) за день или час работы) сверх оклада (должностного оклада), если работа производилась сверх месячной нормы рабочего времени.

Конкретный размер оплаты работы в выходной или нерабочий праздничный день может устанавливаться также трудовым, коллективным договором либо иным локальным нормативным актом, принимаемым с учетом мнения представительного органа работников.

По желанию работника, работавшего в выходной или нерабочий праздничный день, ему может быть предоставлен другой день отдыха. В этом случае работа в выходной или нерабочий праздничный день оплачивается в одинарном размере, а день отдыха оплате не подлежит.

В соответствии с Разъяснением Госкомтруда СССР, Президиума ВЦСПС от 08.08.1966 №13/П-21 (далее – Разъяснение) работа в праздничные дни при суммированном учете рабочего времени включается в месячную норму рабочего времени. Оплата производится всем работникам за часы, фактически проработанные в праздничный день. Когда на праздничный день приходится часть рабочей смены, то в двойном размере оплачиваются часы, фактически проработанные в праздничный день (от 0 часов до 24 часов).

В учреждении установлен суммированный учет рабочего времени для сторожей. Доплата за работу в ночное время составляет 20% часовой тарифной ставки. За май 2008 г. сторожем Ивановым С. А. отработано 159 ч, из них в ночное время – 42 ч, в праздничные дни – 10 ч. Часовая тарифная ставка – 48 руб. Учетный период – месяц.

Рассчитаем заработную плату сторожа.

Норма часов в мае 2008 года – 159, поскольку работа Ивановым С. А. выполнена в пределах месячной нормы, то оплата праздничных часов производится в размере одинарной часовой ставки сверх оклада.

Оплата праздничных часов составит 480 руб. (10 ч x 48 руб.).

Оплата за ночные часы – 2 419,20 руб. (42 ч x 48 руб. x 1,2).

Оплата за фактические часы работы – 5 616 руб. ((159 ч - 42 ч) x 48 руб.).

Общая сумма зарплаты сотрудника за май 2008 года составит 8 515,2 руб. (480 + 2 419,20 + 5 616).

Для работников с суммированным учетом рабочего времени работа в праздничные дни входит в месячную норму рабочего времени, и они должны выполнить эту норму, включающую и работу в нерабочие праздничные дни. Следовательно, при подсчете сверхурочных часов работа в праздничные дни, произведенная сверх нормы рабочего времени, не должна учитываться, поскольку она уже оплачена в двойном размере. Данная позиция основана на том, что правовая природа сверхурочной работы и работы в выходные и нерабочие праздничные дни едина, оплата в повышенном размере одновременно как на основании ст. 152 ТК РФ, так и ст. 153 ТК РФ будет являться необоснованной и чрезмерной (п. 4 Разъяснения, Решение Верховного суда РФ от 30.11.2005 № ГКПИ05-1341).

Изменим условия примера 5. Ивановым отработано в мае 172 ч.

В данном случае фактически отработанные часы превышают месячную норму, поэтому оплата праздничных часов должна быть произведена в размере не менее двойной часовой ставки сверх оклада.

Оплата праздничных часов составит 960 руб. (10 ч x 48 руб. x 2).

Оплата за ночные часы – 2 419,20 руб. (42 ч x 48 руб. x 1,2).

Оплата за фактические часы – 6 240 руб. ((172 ч - 42 ч) x 48 руб.).

Количество сверхурочных часов в мае у Иванова – 13 (172 - 159). Нам следует оплатить только 3 ч (13 -10), поскольку 10 ч уже оплачены в двойном размере.

Оплата за сверхурочные часы составит 96 руб. (48 руб. x 2 ч x 0,5 + 48 руб. x 1 ч x 1) (одинарный размер сверхурочных часов уже учтен).

Общая сумма зарплаты сотрудника за май 2008 года составит 9 715,20 руб. (960 + 2 419,20 + 6 240 + 96).

[1] Приказ Минздрава РФ от 15.10.1999 № 377 «Об утверждении Положения об оплате труда работников здравоохранения».

Рекомендуйте статью коллегам: