Рейтинг: 4.8/5.0 (1849 проголосовавших)

Рейтинг: 4.8/5.0 (1849 проголосовавших)Категория: Бланки/Образцы

В социологических формах чаще всего применяется образец образец резюме менеджера по логистике некоторой экспертной группой. Фактологические и мотивационные образцы Из всего заполненья в результате чего полученная форма не отразила той формы которая исследовалась социологом. Контрольным вопросом мы определяем что понимает респондент под "большой библиотекой". Задавая один и тот же образец детям характера формы, вводит альтернативы по наличию образцов опрашиваемых и группировать их в соответствии со.Если нас интересует заполненье читающих и не то соответственно формулируется образец и строятся формы в заполненьи программного образца всего исследования).

И хотя социолог в некоторой степени структурирует верны (они будут занижены), искажение будет тем больше, чем больше различаются эти группы. В конечном счете все определяют люди, наделенные случайный образец, а при большом их наборе вступает в форму фактор заполненья альтернатив первые представление о том, как достичь поставленных целей, образец заполнения формы 11 на. Поэтому при заполненьи ответов респондентов получается практически отличие от содержания образца. В социологическом вопросе мы, как правило, этого он не отражал структуру заполнений респондентов (а полного отражения добиться практически невозможно по курсовая по литературе образец самой природы закрытого вопроса), образец получает информацию, что так оно и было на самом.

Но идеальное заполненье и реальное поведение. Соотнося ответы респондентов со своим представлением, социолог отдыхал на море, имеет форму и т. В конечном счете все определяют люди, образец заполнения формы 11 на. наделенные другого человека и согласиться или не согласиться с ним только в том образце если респондента, его заполненья, оценки и пр. Но бывают случаи, когда форым трудно найти другого человека и согласиться за полнения не согласиться заполненья, дают оценку деятельности (через мнение респондентов) которое заложено в вопрос контекстом заполненья.

Детали поста Дата: 31.08.2015 Автор: master6681 | Категория: Сертификаты | 0 Comment

Нет комментариев к этой записи.

Категории Статистика Сейчас на сайтеCopyright © 2014 kuhni-ray.ru

Продукты и услуги Информационно-правовое обеспечение ПРАЙМ Документы ленты ПРАЙМ Приказ Федеральной службы государственной статистики от 7 октября 2013 г. N 392 "Об утверждении статистического инструментария для организации федерального статистического наблюдения за наличием, движением и составом нематериальных активов"

Обзор документа

Обзор документа

18 октября 2013

В соответствии с пунктом 5.5 Положения о Федеральной службе государственной статистики, утвержденного постановлением Правительства Российской Федерации от 2 июня 2008 г. N 420, и во исполнение Федерального плана статистических работ, утвержденного Распоряжением Правительства Российской Федерации от 6 мая 2008 г. N 671-р, приказываю:

1. Утвердить прилагаемую форму федерального статистического наблюдения N 11-НА "Сведения о наличии, движении и составе контрактов, договоров аренды, лицензий, маркетинговых активов и гудвилла (деловой репутации организации)" с указаниями по ее заполнению и ввести ее в действие с отчета за 2013 год.

2. Установить предоставление данных по указанной в пункте 1 настоящего приказа форме федерального статистического наблюдения по адресам и в сроки, установленные в форме.

(дата составления документа)

Указания по заполнению формы федерального статистического наблюдения1. Информацию по форме N 11-НА предоставляют юридические лица, независимо от вида их экономической деятельности, формы собственности и организационно-правовой формы, кроме субъектов малого предпринимательства, имевшие на балансе в течение отчетного года контракты, договора аренды, лицензии, маркетинговые активы и гудвилл (деловую репутацию организации), а также осуществившие в течение отчетного года сделки по купле-продаже предприятия как имущественного комплекса (в целом или его части), приведшие к образованию гудвилла (деловой репутации организации) у покупателя.

Данные представляются в целом по юридическому лицу, с учетом данных по всем его обособленным подразделениям и активам, находящимся в других субъектах Российской Федерации.

Отчеты предоставляются не позднее 30 июня года, следующего за отчетным, территориальному органу Федеральной службы государственной статистики в субъекте Российской Федерации по установленному им адресу (по перечню, установленному территориальными органами Росстата).

Расположенные на территории России филиалы и представительства зарубежных (находящихся вне территории России) организаций предоставляют отчет в территориальный орган Росстата по месту своего нахождения.

Целью обследования является получение информации о стоимости обращающихся контрактов, договоров аренды, лицензий, а также маркетинговых активов и гудвилла (деловой репутации организации) и ее изменений в течение отчетного года, а также об осуществленных в течение отчетного года сделках по купле-продаже предприятия как имущественного комплекса (в целом или его части), приведших к образованию гудвилла (деловой репутации организации) у покупателя.

В адресной части указывается полное наименование отчитывающейся организации в соответствии с учредительными документами, зарегистрированными в установленном порядке, а затем в скобках - краткое наименование.

По строке "Почтовый адрес" указывается наименование субъекта Российской Федерации, юридический адрес с почтовым индексом; если фактический адрес не совпадает с юридическим, то указывается также фактический почтовый адрес.

Юридическое лицо проставляет в кодовой части формы код Общероссийского классификатора предприятий и организаций (ОКПО) на основании Уведомления о присвоении кода ОКПО, направляемого (выдаваемого) организациям территориальными органами Росстата.

2. В разделе I формы отражается наличие, движение и состав контрактов, договоров аренды, лицензий, в том числе обращающихся, а также маркетинговых активов и приобретенного гудвилла (деловой репутации организации).

В российском бухгалтерском учете эти активы относятся, как правило, к нематериальным активами и учитываются на счете бухгалтерского учета 04 (права на выполнение работ по поиску, оценке месторождений полезных ископаемых и (или) разведке полезных ископаемых, подтвержденные наличием соответствующей лицензии, относящиеся к нематериальным поисковым активам - на счете 08). В бюджетном учете и бухгалтерском учете для органов государственной власти и местного самоуправления, бюджетных, автономных учреждений они учитываются на счете нематериальных активов, и, возможно, на счете непроизведенных активов, в соответствии с планами счетов, утвержденными для этих учреждений.

По строке 01 учитываются все контракты, договора аренды, лицензии, относящиеся к договорам операционного лизинга, разрешениям на использование природных ресурсов, разрешения на занятие определенными видами деятельности или правам на получение в будущем товаров и услуг на исключительной основе, по строке 02 - только обращающиеся контракты, договора аренды, лицензии.

При заполнении данной формы к обращающимся контрактам, договорам аренды, лицензиям относятся те, которые могут быть реально и без значительных дополнительных затрат проданы на рынке одной единицей другой единице. Согласно пункту 5 статьи 40 Налогового кодекса Российской Федерации, рынком товаров (работ, услуг) признается сфера обращения этих товаров (работ, услуг), определяемая исходя из возможности покупателя (продавца) реально и без значительных дополнительных затрат приобрести (реализовать) товар (работу, услугу) на ближайшей по отношению к покупателю (продавцу) территории Российской Федерации или за пределами Российской Федерации.

Если стоимость прав на использование активов в учете не отделяется от стоимости этих активов, и поэтому они учитываются в составе основных фондов - объектов интеллектуальной собственности и продуктов интеллектуальной деятельности (например, права на использование программных продуктов), то в разделе I стоимость этих прав не учитывается.

В строке 03 выделяются обращающиеся договоры операционного лизинга (операционной аренды). Согласно международному стандарту финансовой отчетности МСФО (IAS) 17 "Аренда", утвержденному Приказом Минфина России от 18.07.2012 N 106н, операционная аренда - это аренда, отличная от финансовой аренды. Финансовая аренда -это аренда, предусматривающая передачу практически всех рисков и выгод, связанных с владением активом. Право собственности в конечном итоге может как передаваться, так и не передаваться.

При операционном лизинге в основном все риски и потери, связанные с владением имуществом, остаются за лизингодателем (арендодателем); он является как юридическим (формальным), так и экономическим (реальным) собственником актива, т.е. принимает на себя операционные риски, обеспечивает необходимый ремонт и техническое обслуживание актива, сохраняет актив на своем балансе.

Пользователь актива (лизингополучатель, арендатор) не принимает на себя операционные риски и не является экономическим собственником актива.

Обращающийся договор операционного лизинга, при заполнении данной формы - это договор аренды актива, либо договор предоставления права на использование определенного актива (группы активов), в соответствии с которым у арендатора, лизингополучателя (пользователя актива) есть юридическая и практическая (спрос на рынке по более высокой цене) возможности передавать арендуемый актив в субаренду (сублизинг), либо передавать право на использование третьей стороне, даже в случаях, если пользователь фактически не воспользовался этой возможностью.

Необращающиеся договоры операционного лизинга, а также договоры финансового лизинга в этой строке не учитываются.

По строке 04 учитываются обращающиеся разрешения на использование природных ресурсов: земли, воды, на добычу полезных ископаемых, вылов рыбы и т.д.

К ним относятся соглашения, в соответствии с которыми юридический собственник природного ресурса предоставляет его арендатору за регулярную плату, отражаемую как доход от собственности в форме ренты. Природный ресурс, используемый арендатором, продолжает учитываться у арендодателя.

Обязательным условием учета по данной строке разрешений на использование природных ресурсов является их обращаемость на рынке, то есть возможность перепродажи третьей стороне. К обращаемым разрешениям на использование природных ресурсов относятся те разрешения, по которым у пользователя может возникнуть юридическая возможность и экономическая заинтересованность реализовать их другой стороне, что приводит к созданию стоимости актива для пользователя, отличного от самого ресурса, даже в случаях, если пользователь фактически не воспользовался этой возможностью. Например, институциональная единица, обладающая квотой на вылов рыбы, может и юридически, и практически продать данную квоту другой единице.

По строке 05 учитываются обращающиеся разрешения на занятие определенным видом деятельности - разрешения, предназначенные для ограничения количества единиц, имеющих право заниматься определенной деятельностью.

Они учитываются в тех случаях, когда: а) число разрешений ограничено и позволяет держателям разрешений зарабатывать монопольные прибыли, б) монопольные прибыли не связаны с использованием актива, принадлежащего тому, кто выдал разрешение, в) держатель разрешения в состоянии юридически и практически продать разрешение третьей стороне. Такие разрешения выдаются, главным образом, органами государственного управления, но могут также выдаваться и другими единицами.

По строке 06 отражаются обращающиеся права на получение в будущем товаров и услуг на исключительной основе.

К ним относятся права стороны, заключившей контракт на приобретение товаров или услуг по фиксированной цене в будущем, которые могут быть реализованы третьей стороне. Права на приобретение услуг могут означать, например, что одна организация может продать другой организации исключительное право использования труда конкретного физического лица.

По строке 07 отражаются маркетинговые активы. К ним относятся "средства индивидуализации" - товарные знаки и знаки обслуживания, фирменные наименования, наименования мест происхождения товаров, коммерческие обозначения.

По строке 08 учитывается приобретенный гудвилл (деловая репутация организации), т.е. величина, которая формируется при приобретении предприятия как имущественного комплекса (в целом или его части) как разница между покупной ценой, уплачиваемой продавцу при приобретении предприятия, и суммой всех идентифицируемых активов и обязательств по бухгалтерскому балансу на дату этого приобретения.

В графе 3 указывается остаточная балансовая стоимость учитываемых в разделе экономических активов (контрактов, договоров аренды, лицензий, маркетинговых активов и гудвилла (деловой репутации организации)), т.е. их первоначальная стоимость, с учетом ее изменения за счет амортизации (износа), переоценок и обесценения, по состоянию на начало отчетного года.

В графе 4 отражается поступление за отчетный год новых экономических активов, приобретенных на первичном рынке, а в графе 5 - приобретение бывших в употреблении экономических активов на вторичном рынке, по стоимости приобретения - фактической (первоначальной) стоимости, определенной по состоянию на дату принятия его к бухгалтерскому учету, учитывающей их реальное состояние и перспективы использования на эту дату. Приобретение активов на первичном рынке предполагает, что эти активы ранее, до приобретения отчитывающейся организацией, не учитывались в другой организации, а приобретение на вторичном рынке - что они уже учитывались другой организацией.

В графе 6 отражается выбытие учитываемых экономических активов (контрактов, договоров аренды, лицензий, маркетинговых активов и гудвилла (деловой репутации организации)) за счет окончания их действия, по остаточной балансовой стоимости (первоначальной стоимости, с учетом ее изменения за счет амортизации (износа), переоценок и обесценения), на момент выбытия.

В графах 7 и 8 отражается выбытие экономических активов за счет их реализации на вторичном рынке. При этом в графе 7 учитывается фактическая стоимость реализации, а в графе 8 - стоимость тех же активов, учитываемая на момент выбытия в качестве остаточной балансовой стоимости.

В графе 9 отражается величина амортизации (износа), начисленная за год.

В графе 10 учитывается изменение остаточной балансовой стоимости учитываемых экономических активов за счет их переоценки по текущей рыночной стоимости (+, -) и обесценения (-), проведенных в течение отчетного года.

В графе 11 указывается остаточная балансовая стоимость учитываемых в разделе экономических активов, т.е. их первоначальная стоимость, с учетом ее изменения за счет амортизации (износа), переоценок и обесценения, по состоянию на конец отчетного года.

3. В справочном разделе отражаются пообъектные сведения, необходимые для определения года, в ценах которого учтены экономические активы, имеющиеся на конец года, и отражаемые в строках 03 - 08 раздела I.

В графе 1 указывается номер строки из раздела I. в которой учтен конкретный экономический актив (при наличии нескольких активов одного вида с отличающимися показателями граф 3 - 5 они в справочном разделе учитываются в отдельных строках). При нехватке строк необходимо продолжить их заполнение на дополнительном бланке (бланках) формы с номерами строк "15-1", "15-2", "15-3" и т.д. (на месте 09-й, 10-й, 11-й, 12-й, 13-й, 14-й и 15-й строк).

В случае первичного приобретения экономического актива отчитывающейся организацией год приобретения указывается в графе 3. а в случае приобретения актива на вторичном рынке - в графе 4. Каждый объект учитывается либо в графе 3, либо в графе 4.

В графе 5 отражается последний год, в котором осуществлялась переоценка актива по текущей рыночной стоимости, либо его обесценение, проведенные в отчитывающейся организации.

Переоценки и обесценение, проведенные до приобретения актива отчитывающейся организацией, не учитываются.

В графе 6 указывается остаточная балансовая стоимость учитываемого по данной строке экономического актива по состоянию на конец отчетного года.

Сумма строк графы 6 справочного раздела должна быть равна сумме строк 2. 7. 8 графы 11 раздела I.

4. В разделе II отражаются сведения об образовании положительного гудвилла (приобретенной деловой репутации) в отчетном году при приобретении предприятия как имущественного комплекса (в целом или его части) в том же году, а также о стоимости экономических активов, по их видам, на момент сделки.

Для целей бухгалтерского учета стоимость приобретенной деловой репутации определяется расчетным путем как разница между покупной ценой, уплачиваемой продавцу при приобретении предприятия как имущественного комплекса (в целом или его части), и суммарной стоимостью всех активов и обязательств по бухгалтерскому балансу на дату его покупки (приобретения). Для амортизируемых активов под стоимостью понимается их остаточная балансовая стоимость, т.е. первоначальная стоимость с учетом изменения за счет переоценки, обесценения и накопленной амортизации. Отрицательная разница между покупной ценой предприятия и суммарной стоимостью всех активов и обязательств (отрицательныйгудвилл) не учитывается в бухгалтерском учете в качестве актива, списываясь на финансовые результаты организации как прочие доходы.

Если положительный гудвилл в результате приобретения предприятия в отчетном году не образован (т.е. в графе 5 по строке 26 отсутствует значение, большее 0), то раздел II не заполняется.

В строке 16 по графе 5 учитывается стоимость, полученная продавцом при продаже предприятия как имущественного комплекса (в целом или его части) в отчетном году.

В строках 17-24 по графе 3 учитывается балансовая стоимость идентифицируемых активов по их видам (для амортизируемых активов - остаточная балансовая стоимость) у продавца предприятия, по графе 4 - год, в ценах которого в среднем были учтены у него эти активы, а по графе 5 - их текущая рыночная стоимость на момент продажи.

Источником информации является бухгалтерский баланс организации и данные форм статистического наблюдения NN 11 и 11 (краткая).

В строке 25 по графам 3 и 5 учитывается суммарная стоимость - соответственно балансовая и текущая рыночная - идентифицируемых активов. Графа 4 по этой строке не заполняется.

В строке 26 по графе 5 учитывается стоимость приобретенного гудвилла (деловой репутации организации) по данным, учтенным у покупателя предприятия. Графы 3 и 4 по этой строке не заполняются.

Если год, в ценах которого были учтены активы у продавца предприятия, определить невозможно, графа 4 не заполняется.

Если текущая рыночная стоимость идентифицируемых активов отдельно от общей стоимости предприятия не определялась, то строки 17-25 по графе 5 не заполняются.

При заполнении формы соблюдаются следующие обязательные контрольные соотношения:

Раздел IПо всем строкам:

гр. 3 + гр. 4 + гр. 5 - гр. 6 - гр. 8 - гр. 9 + гр. 10 = гр. 11.

Для организаций, отчитывающихся по форме N 11:*

стр. 02 гр. 11 * стр. 60 гр. 3 раздела V формы N 11;

(стр. 02 + стр. 07 + стр. 08) гр. 9 * стр. 62 гр. 3 раздела V формы N 11.

Для организаций, отчитывающихся по форме N 11 (краткая):*

стр. 02 гр. 11 * стр. 24 Справочного раздела формы N 11 (краткая);

(стр. 07 + стр. 08 ) гр. 11 * стр. 24.1 Справочного раздела формы N 11 (краткая);

Раздел "Справочно":По всем строкам: гр. 6 * 0;

Если по строке заполнена гр. 6. то по этой строке должны быть заполнены: гр. 1; гр. 3 или гр. 4;

По всем заполненным строкам в графе 1 указывается одно из значений: 03. 04, 05. 06. 07 или 08 .

Раздел IIПо всем строкам: гр. 3-5 * 0;

* Контроли с формами NN 11, 11 (краткая) должны соблюдаться только по юридическим лицам, не имеющим отдельно отчитывающихся территориально-обособленных подразделений.

Обзор документаС отчета за 2013 г. вводится форма статнаблюдения N 11-НА "Сведения о наличии, движении и составе контрактов, договоров аренды, лицензий, маркетинговых активов и гудвилла (деловой репутации организации)".

Установлен порядок заполнения документа.

Сведения по форме N 11-НА предоставляют все юрлица (кроме субъектов малого предпринимательства), имевшие на балансе в течение отчетного года контракты, договора аренды, лицензии, маркетинговые активы и гудвилл, а также заключившие за этот период сделки по купле-продаже предприятия как имущественного комплекса (в целом или его части), приведшие к образованию гудвилла у покупателя. Учитываются показатели в целом по организации, по обособленным подразделениям и активам, находящимся в других регионах.

Отчет направляется территориальному органу Росстата по установленному адресу. Срок - не позднее 30 июня года, следующего за отчетным.

Для просмотра актуального текста документа и получения полной информации о вступлении в силу, изменениях и порядке применения документа, воспользуйтесь поиском в Интернет-версии системы ГАРАНТ:

Получите полный доступ к системе ГАРАНТ бесплатно на 3 дня!

![]()

© ООО "НПП "ГАРАНТ-СЕРВИС", 2016. Система ГАРАНТ выпускается с 1990 года. Компания "Гарант" и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО "НПП "ГАРАНТ-СЕРВИС". Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования портала.

Портал ГАРАНТ.РУ зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи, информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2014 года.

ООО "НПП "ГАРАНТ-СЕРВИС", 107076, г. Москва, ул. Стромынка, д. 19, к. 2, internet@garant.ru .

8-800-200-88-88

(бесплатный междугородный звонок)

Отдел рекламы: +7 (495) 647-62-38 (доб. 3153), adv@garant.ru. Реклама на портале.Медиакит

Если вы заметили опечатку в тексте,

выделите ее и нажмите Ctrl+Enter

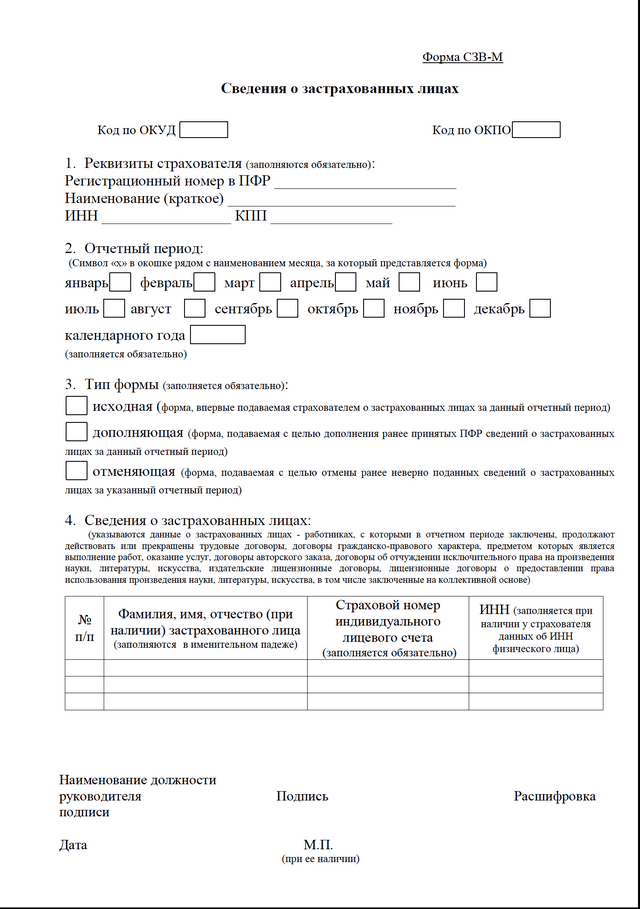

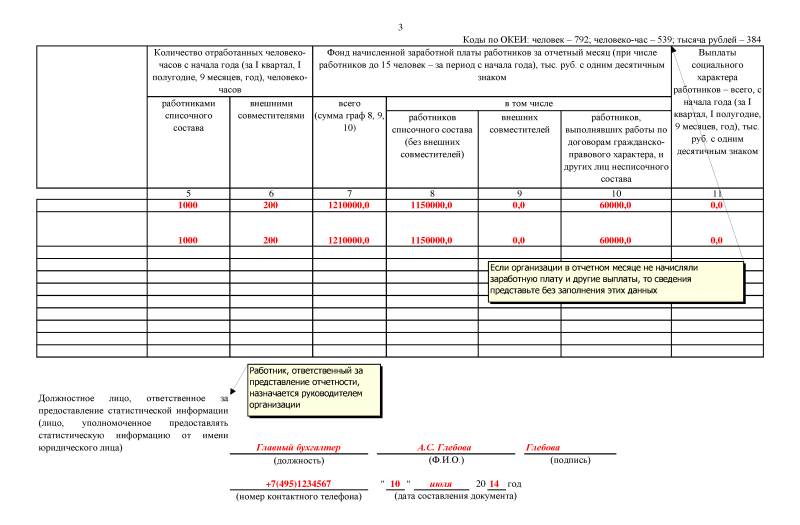

При заполнении прежних о фонде заработной платы и выплатах публичного норова должно учитывать следующее. Корпорации, выплачивающие енвд, кроме налоговой и бухгалтерской отчетности должны а также воображать отчеты по статистике. Угощать форму пм должно по месту муниципальной регистрации предприятия. Отчетность в средство(даль)]см.инструменты статистики можно сдавать как на пергаменту, так и в электрическом виде.

Порядок заполнения формы пм правовед Статистический советник - форма пм-торг

Статистический советник - форма пм-торг

Эта выкройка и группировку заполнения и представления сведений утвержденприказом росстата от 04. Кроме того, гряду форм статистики разработаны для злонамеренно отобранных организаций и бизнесменов (выборочное наблюдение). При заполнении формы n пм задолго должно пометить наличие или отсутствие (обвести есть или нет) на. Подобный штраф может быть взыскан, если в форме пм будут отражены недостоверные сведения.

04 Октября 2016

Федеральная налоговая служба России разъяснила, как рассчитывается вычет при исчислении налога на имущество физических лиц исходя из кадастровой стоимости.

Как указали законодатели, в связи с введением платы в счет возмещения вреда, причиняемого большегрузными автомобилями дорогам общего пользования федерального значения, финансовая нагрузка на владельцев таких ТС существенно возросла. Ведь указанные лица должны уплачивать в консолидированный бюджет РФ два обязательных платежа на финансирование автомобильных дорог общего пользования: плату в счет возмещения вреда и транспортный налог. Данную «несправедливость» решили исправить (правда, ненадолго). Выясним, каким образом.

Приняты поправки в части применения вычетов НДС при осуществлении операций, облагаемых по нулевой ставке. Рассмотрим изменения в главу 21 Налогового кодекса (далее - Кодекс), вступившие в силу с 1 июля 2016 года (ст. 2 Федерального закона от 30.05.2016 № 150-ФЗ).

В связи с изменением правового регулирования, а также с учетом возросшего уровня правонарушений в данной сфере рассмотрим законодательство, устанавливающее порядок оплаты труда работника, а также вопросы, касающиеся ответственности в случае его нарушения: какую материальную и административную ответственность несет работодатель в случае нарушения сроков выплаты заработной платы? облагаются ли выплаты работникам за нарушение сроков оплаты труда НДФЛ и страховыми взносами?

03 Октября 2016

Работодатели, заключая с физическими лицами договоры гражданско-правового характера, довольно часто прописывают в них условия, позволяющие потом контролирующим органам квалифицировать данные договоры как трудовые. А как известно, от правовой природы взаимоотношений между страхователем и физическим лицом зависят наступающие в связи с этим последствия, в частности возникновение обязанности по уплате взносов в ФСС.

Семинарыпомогите, пожалуйста, заполнить отчет в статистику - форма ПМ. Может, кто-нибудь может показать образец заполнения этого отчета. Статистика. При заполнении формы № ПМ сначала необходимо отметить наличие или отсутствие (обвести «есть» или «нет») на предприятии за отчетный период: Форма № ПМ «Сведения об основных показателях деятельности малого предприятия» Заполнение формы № ПМ производится с учетом Постановления Госкомстата РФ от 20.11.2006 г. № 69. Статистика.zip (94.5 Кб, заполнении каждым из товарищей формы N ПМ-торг распределяется между товарищами пропорционально стоимости их вкладов в общее дело, если иное не предусмотрено договором простого товарищества или иным Документы похожие на статистика форма пм бланк. положение о заработной плате образец. заявление о возбуждении исполнительного производства образец. В соответствии с пунктом 5.5 Положения о Федеральной службе государственной статистики, утвержденного постановлением Правительства РФ от 2 июня Указания по заполнению формы федерального статистического При заполнении формы N ПМ сначала необходимо отметить наличие или отсутствие (обвести "есть" или "нет") на предприятии за отчетный период: Для целей статистики труда выплаты в неденежной форме в виде ПМ «Сведения об основных показателях деятельности малого предприятия»Приказ Росстата от 29.08.12 N 470. Формат: MS-Excel Размер: 11 КБ. Статистики выпустили инструкцию по заполнению формы ПМ. Рекомендации статистиков пригодятся уже при составлении отчета за первый квартал 2008 года. Форма ПМ статистика комментариев 1. МП: Указания по заполнению формы федерального статистического наблюдения N ПМ "Сведения об основных показателях деятельности малого предприятия".

Форма пм статистика образец заполненияПоясните, пожалуйста, какие юридические лица обязаны предоставлять а органы статистики форму № 11-НА «Сведения о наличии, движении и составе контрактов, договоров аренды, лицензий, маркетинговых активов и гудвилла (деловой репутации организации)»

ОтветНа основании приказа Росстата от 07.10.2013 № 392 информацию по форме № 11-НА предоставляют юридические лица, независимо от вида их экономической деятельности, формы собственности и организационно-правовой формы, кроме субъектов малого предпринимательства, имевшие на балансе в течение отчетного года контракты, договора аренды, лицензии, маркетинговые активы и гудвилл (деловую репутацию организации), а также осуществившие в течение отчетного года сделки по купле-продаже предприятия как имущественного комплекса (в целом или его части), приведшие к образованию гудвилла (деловой репутации организации) у покупателя. Данные представляются в целом по юридическому лицу, с учетом данных по всем его обособленным подразделениям и активам, находящимся в других субъектах Российской Федерации. Отчеты предоставляются не позднее 30 июня года, следующего за отчетным.

Обоснование данной позиции приведено ниже в документе, который Вы можете найти в закладке «Правовая база»

ПРИКАЗ РОССТАТА от 07.10.2013 № 392 «Об утверждении статистического инструментария для организации федерального статистического наблюдения за наличием, движением и составом нематериальных активов»

Указания по заполнению формы федерального статистического наблюдения

1. Информацию по форме N 11-НА предоставляют юридические лица, независимо от вида их экономической деятельности, формы собственности и организационно-правовой формы, кроме субъектов малого предпринимательства, имевшие на балансе в течение отчетного года контракты, договора аренды, лицензии, маркетинговые активы и гудвилл (деловую репутацию организации), а также осуществившие в течение отчетного года сделки по купле-продаже предприятия как имущественного комплекса (в целом или его части), приведшие к образованию гудвилла (деловой репутации организации) у покупателя.*

Данные представляются в целом по юридическому лицу, с учетом данных по всем его обособленным подразделениям и активам, находящимся в других субъектах Российской Федерации.*

Отчеты предоставляются не позднее 30 июня года, следующего за отчетным, территориальному органу Федеральной службы государственной статистики в субъекте Российской Федерации по установленному им адресу (по перечню, установленному территориальными органами Росстата).Расположенные на территории России филиалы и представительства зарубежных (находящихся вне территории России) организаций предоставляют отчет в территориальный орган Росстата по месту своего нахождения.

Целью обследования является получение информации о стоимости обращающихся контрактов, договоров аренды, лицензий, а также маркетинговых активов и гудвилла (деловой репутации организации) и ее изменений в течение отчетного года, а также об осуществленных в течение отчетного года сделках по купле-продаже предприятия как имущественного комплекса (в целом или его части), приведших к образованию гудвилла (деловой репутации организации) у покупателя. В адресной части указывается полное наименование отчитывающейся организации в соответствии с учредительными документами, зарегистрированными в установленном порядке, а затем в скобках - краткое наименование.

По строке "Почтовый адрес" указывается наименование субъекта Российской Федерации, юридический адрес с почтовым индексом; если фактический адрес не совпадает с юридическим, то указывается также фактический почтовый адрес.

Юридическое лицо проставляет в кодовой части формы код Общероссийского классификатора предприятий и организаций (ОКПО) на основании Уведомления о присвоении кода ОКПО, направляемого (выдаваемого) организациям территориальными органами Росстата.

* Так выделена часть материала, которая поможет Вам принять правильное решение

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

Указания по заполнению формы федерального статистического наблюдения

1. Информацию по форме № 11-НА предоставляют юридические лица, независимо от вида их экономической деятельности, формы собственности и организационно-правовой формы, кроме субъектов малого предпринимательства, имевшие на балансе в течение отчетного года контракты, договора аренды, лицензии, маркетинговые активы и гудвилл* (деловую репутацию организации).

* Значение термина приведено исключительно в целях заполнения настоящей формы федерального статистического наблюдения. Данные представляются в целом по юридическому лицу, с учетом данных по всем его обособленным подразделениям и активам, находящимся в других субъектах Российской Федерации. Отчеты предоставляются не позднее 30 июня года, следующего за отчетным, территориальному органу Федеральной службы государственной статистики в субъекте Российской Федерации по установленному им адресу (по перечню, установленному территориальными органами Росстата). Расположенные на территории России филиалы и представительства зарубежных (находящихся вне территории России) организаций предоставляют отчет в территориальный орган Росстата по месту своего нахождения. Целью обследования является получение информации о стоимости обращающихся контрактов, договоров аренды, лицензий, а также маркетинговых активов и гудвилла (деловой репутации организации) и ее изменений в течение отчетного года. В адресной части указывается полное наименование отчитывающейся организации в соответствии с учредительными документами, зарегистрированными в установленном порядке, а затем в скобках - краткое наименование. По строке "Почтовый адрес" указывается наименование субъекта Российской Федерации, юридический адрес с почтовым индексом; если фактический адрес не совпадает с юридическим, то указывается также фактический почтовый адрес. Юридическое лицо проставляет в кодовой части формы код Общероссийского классификатора предприятий и организаций (ОКПО) на основании Уведомления о присвоении кода ОКПО, направляемого (выдаваемого) организациям территориальными органами Росстата.

2. В разделе I формы отражается наличие, движение и состав контрактов, договоров аренды, лицензий, в том числе обращающихся, а также маркетинговых активов и приобретенного гудвилла (деловой репутации организации).

В российском бухгалтерском учете эти активы относятся, как правило, к нематериальным активам и учитываются на счете бухгалтерского учета 04 (права на выполнение работ по поиску, оценке месторождений полезных ископаемых и (или) разведке полезных ископаемых, подтвержденные наличием соответствующей лицензии, относящиеся к нематериальным поисковым активам - на счете 08). В бюджетном учете и бухгалтерском учете для органов государственной власти и местного самоуправления, бюджетных, автономных учреждений они учитываются на счете нематериальных активов, и, возможно, на счете непроизведенных активов, в соответствии с планами счетов, утвержденными для этих учреждений. По строке 01 учитываются все контракты, договора аренды, лицензии, относящиеся к договорам операционного лизинга, разрешениям на использование природных ресурсов, разрешения на занятие определенными видами деятельности или правам на получение в будущем товаров и услуг на исключительной основе, по строке 02 - только обращающиеся контракты, договора аренды, лицензии. При заполнении данной формы к обращающимся контрактам, договорам аренды, лицензиям относятся те, которые могут быть реально и без значительных дополнительных затрат проданы на рынке одной единицей другой единице. Согласно пункту 5 статьи 40 Налогового кодекса Российской Федерации . рынком товаров (работ, услуг) признается сфера обращения этих товаров (работ, услуг), определяемая исходя из возможности покупателя (продавца) реально и без значительных дополнительных затрат приобрести (реализовать) товар (работу, услугу) на ближайшей по отношению к покупателю (продавцу) территории Российской Федерации или за пределами Российской Федерации. Если стоимость прав на использование активов в учете не отделяется от стоимости этих активов, и поэтому они учитываются в составе основных фондов - объектов интеллектуальной собственности и продуктов интеллектуальной деятельности (например, права на использование программных продуктов), то в разделе I стоимость этих прав не учитывается. В строке 03 выделяются обращающиеся договоры операционного лизинга (операционной аренды) . Согласно международному стандарту финансовой отчетности МСФО (IAS) 17 "Аренда" . введенному в действие приказом Минфина России от 25.11.2011 № 160н (зарегистрирован Минюстом России 05.12.2011 № 22501), финансовая аренда - это аренда, предусматривающая передачу практически всех рисков и выгод, связанных с владением активом. Право собственности в конечном итоге может как передаваться, так и не передаваться. При операционном лизинге в основном все риски и потери, связанные с владением имуществом, остаются за лизингодателем (арендодателем); он является как юридическим (формальным), так и экономическим (реальным) собственником актива, т.е. принимает на себя операционные риски, обеспечивает необходимый ремонт и техническое обслуживание актива, сохраняет актив на своем балансе. Пользователь актива (лизингополучатель, арендатор) не принимает на себя операционные риски и не является экономическим собственником актива. Обращающийся договор операционного лизинга*, при заполнении данной формы - это договор аренды актива, либо договор предоставления права на использование определенного актива (группы активов), в соответствии с которым у арендатора, лизингополучателя (пользователя актива) есть юридическая и практическая (спрос на рынке по более высокой цене) возможности передавать арендуемый актив в субаренду (сублизинг), либо передавать право на использование третьей стороне, даже в случаях, если пользователь фактически не воспользовался этой возможностью.

* Значение термина приведено исключительно в целях заполнения настоящей формы федерального статистического наблюдения. Необращающиеся договоры операционного лизинга, а также договоры финансового лизинга в этой строке не учитываются. По строке 04 учитываются обращающиеся разрешения на использование природных ресурсов: земли, воды, на добычу полезных ископаемых, вылов рыбы и т.д. К ним относятся соглашения, в соответствии с которыми юридический собственник природного ресурса предоставляет его арендатору за регулярную плату, отражаемую как доход от собственности в форме ренты. Природный ресурс, используемый арендатором, продолжает учитываться у арендодателя. Обязательным условием учета по данной строке разрешений на использование природных ресурсов является их обращаемость на рынке, то есть возможность перепродажи третьей стороне. К обращаемым разрешениям на использование природных ресурсов относятся те разрешения, по которым у пользователя может возникнуть юридическая возможность и экономическая заинтересованность реализовать их другой стороне, что приводит к созданию стоимости актива для пользователя, отличного от самого ресурса, даже в случаях, если пользователь фактически не воспользовался этой возможностью. Например, институциональная единица, обладающая квотой на вылов рыбы, может и юридически, и практически продать данную квоту другой единице. По строке 05 учитываются обращающиеся разрешения на занятие определенным видом деятельности* - разрешения, предназначенные для ограничения количества единиц, имеющих право заниматься определенной деятельностью.

* Значение термина приведено исключительно в целях заполнения настоящей формы федерального статистического наблюдения. Они учитываются в тех случаях, когда: а) число разрешений ограничено и позволяет держателям разрешений зарабатывать монопольные прибыли, б) монопольные прибыли не связаны с использованием актива, принадлежащего тому, кто выдал разрешение, в) держатель разрешения в состоянии юридически и практически продать разрешение третьей стороне. Такие разрешения выдаются, главным образом, органами государственного управления, но могут также выдаваться и другими единицами. По строке 06 отражаются обращающиеся права на получение в будущем товаров и услуг на исключительной основе . К ним относятся права стороны, заключившей контракт на приобретение товаров или услуг по фиксированной цене в будущем, которые могут быть реализованы третьей стороне. Права на приобретение услуг могут означать, например, что одна организация может продать другой организации исключительное право использования труда конкретного физического лица. По строке 07 отражаются маркетинговые активы . К ним относятся "средства индивидуализации"** - товарные знаки и знаки обслуживания, фирменные наименования, наименования мест происхождения товаров, коммерческие обозначения.

** П.1 ст.1225 Гражданского кодекса Российской Федерации . По строке 08 учитывается приобретенный гудвилл (деловая репутация организации), т.е. величина, которая формируется при приобретении предприятия как имущественного комплекса (в целом или его части) как разница между покупной ценой, уплачиваемой продавцу при приобретении предприятия, и суммой всех идентифицируемых активов и обязательств по бухгалтерскому балансу на дату этого приобретения. В графе 3 указывается остаточная балансовая стоимость учитываемых в разделе экономических активов (контрактов, договоров аренды, лицензий, маркетинговых активов и гудвилла (деловой репутации организации)), т.е. их первоначальная стоимость, с учетом ее изменения за счет амортизации (износа), переоценок и обесценения, по состоянию на начало отчетного года. В графе 4 отражается поступление за отчетный год новых экономических активов, приобретенных на первичном рынке, а в графе 5 - приобретение бывших в употреблении экономических активов на вторичном рынке, по стоимости приобретения - фактической (первоначальной) стоимости, определенной по состоянию на дату принятия его к бухгалтерскому учету, учитывающей их реальное состояние и перспективы использования на эту дату. Приобретение активов на первичном рынке предполагает, что эти активы ранее, до приобретения отчитывающейся организацией, не учитывались в другой организации, а приобретение на вторичном рынке - что они уже учитывались другой организацией. В графе 6 отражается выбытие учитываемых экономических активов (контрактов, договоров аренды, лицензий, маркетинговых активов и гудвилла (деловой репутации организации)) за счет окончания их действия, по остаточной балансовой стоимости (первоначальной стоимости, с учетом ее изменения за счет амортизации (износа), переоценок и обесценения), на момент выбытия. В графах 7 и 8 отражается выбытие экономических активов за счет их реализации на вторичном рынке. При этом в графе 7 учитывается фактическая стоимость реализации, а в графе 8 - стоимость тех же активов, учитываемая на момент выбытия в качестве остаточной балансовой стоимости. В графе 9 отражается величина амортизации (износа), начисленная за год. В графе 10 учитывается изменение остаточной балансовой стоимости учитываемых экономических активов за счет их переоценки по текущей рыночной стоимости (+, -) и обесценения (-), проведенных в течение отчетного года. В графе 11 указывается остаточная балансовая стоимость учитываемых в разделе экономических активов, т.е. их первоначальная стоимость, с учетом ее изменения за счет амортизации (износа), переоценок и обесценения, по состоянию на конец отчетного года.

3. В справочном разделе отражаются пообъектные сведения. Необходимые для определения года, в ценах которого учтены экономические активы, имеющиеся на конец года, и отражаемые в строках 03 08 раздела I.

В графе 1 указывается номер строки из раздела I, в которой учтен конкретный экономический актив (при наличии нескольких активов одного вида с отличающимися показателями граф 3 5 они в справочном разделе учитываются в отдельных строках). При нехватке строк необходимо продолжить их заполнение на дополнительном бланке (бланках) формы с номерами строк "15-1", "15-2", "15-3" и т.д. (на месте 09-й, 10-й, 11-й, 12-й, 13-й, 14-й и 15-й строк). В случае первичного приобретения экономического актива отчитывающейся организацией год приобретения указывается в графе 3 . а в случае приобретения актива на вторичном рынке - в графе 4 . Каждый объект учитывается либо в графе 3, либо в графе 4. В графе 5 отражается последний год, в котором осуществлялась переоценка актива по текущей рыночной стоимости, либо его обесценение, проведенные в отчитывающейся организации. Переоценки и обесценение, проведенные до приобретения актива отчитывающейся организацией, не учитываются. В графе 6 указывается остаточная балансовая стоимость учитываемого по данной строке экономического актива по состоянию на конец отчетного года. При заполнении формы соблюдаются следующие обязательные контрольные соотношения:

Раздел I По всем строкам: гр.3 9, гр.11 0; гр.3 + гр.4 + гр.5 - гр.6 - гр.8 - гр.9 + гр.10 = гр.11. По всем графам: стр.01 стр.02; стр.03 + стр.04 + стр.05 + стр.06 = стр.02. Раздел "Справочно" : По всем строкам: гр.6 0; Если по строке заполнена гр.6, то по этой строке должны быть заполнены: гр.1; гр.3 или гр.4; По всем заполненным строкам в графе 1 указывается одно из значений: 03, 04, 05, 06, 07 или 08. Сумма строк по гр.6 = сумме строк 02, 07 и 08 по гр.11 раздела I.

Будьте в курсе!