Рейтинг: 4.4/5.0 (1850 проголосовавших)

Рейтинг: 4.4/5.0 (1850 проголосовавших)Категория: Бланки/Образцы

Приложение № 5

к приказу Министерства финансов РФ

от 12.11.2013 № 107н

ПРАВИЛА УКАЗАНИЯ ИНФОРМАЦИИ, ИДЕНТИФИЦИРУЮЩЕЙ ЛИЦО ИЛИ ОРГАН,

СОСТАВИВШИЙ РАСПОРЯЖЕНИЕ О ПЕРЕВОДЕ ДЕНЕЖНЫХ СРЕДСТВ

В УПЛАТУ ПЛАТЕЖЕЙ В БЮДЖЕТНУЮ СИСТЕМУ РОССИЙСКОЙ ФЕДЕРАЦИИ

Даны правила указания информации, идентифицирующей лицо или орган, составивший распоряжение о переводе денежных средств в уплату платежей в бюджетную систему РФ.

Информация, идентифицирующая плательщика средств, получателя средств и платеж, указываемая в распоряжениях в соответствии с приложениями № 1 - 4 к Приказу 107н, является обязательной к заполнению, а также информация, указываемая в реквизите " 101 " распоряжения, которая заполняется показателем одного из следующих статусов:

" 01 " - налогоплательщик (плательщик сборов) - юридическое лицо;

Примечание. Уплата налогов юридическим лицом- фирмой

Примечание. Например, удержание и уплата НДФЛ

Примечание. НАЛОГОВЫЙ АГЕНТ, КУДА перечислять, платить НДФЛ. Удержанный НДФЛ налоговый агент перечисляет по реквизитам той налоговой инспекции, в которой организация состоит на учете (абз. 1 п. 7 ст. 226 НК РФ). Для предпринимателей ИП есть особый порядок уплаты.

Примечание."03" - организация федеральной почтовой связи, составившая распоряжение о переводе денежных средств по каждому платежу физического лица;

"04" - налоговый орган;

"05" - территориальные органы Федеральной службы судебных приставов;

"06" - участник внешнеэкономической деятельности - юридическое лицо;

"07" - таможенный орган;

" 08 " - плательщик - юридическое лицо (индивидуальный предприниматель), осуществляющее перевод денежных средств в уплату страховых взносов и иных платежей в бюджетную систему РФ;

Примечание. платежка для ФСС, ПФ РФ, ФФОМС: для юридических лиц и ИП

" 09 "" - налогоплательщик (плательщик сборов) - ИП индивидуальный предприниматель;

Примечание. Уплата налогов для ИП

"10" - налогоплательщик (плательщик сборов) - нотариус, занимающийся частной практикой;

"11" - налогоплательщик (плательщик сборов) - адвокат, учредивший адвокатский кабинет;

"12" - налогоплательщик (плательщик сборов) - глава крестьянского (фермерского) хозяйства;

"13" - налогоплательщик (плательщик сборов) - иное физическое лицо - клиент банка (владелец счета);

"14" - налогоплательщик, производящий выплаты физическим лицам;

"15" - кредитная организация (филиал кредитной организации), платежный агент, организация федеральной почтовой связи, составившие платежное поручение на общую сумму с реестром на перевод денежных средств, принятых от плательщиков - физических лиц;

"16" - участник внешнеэкономической деятельности - физическое лицо;

"17" - участник внешнеэкономической деятельности - индивидуальный предприниматель;

"18" - плательщик таможенных платежей, не являющийся декларантом, на которого законодательством РФ возложена обязанность по уплате таможенных платежей;

"19" - организации и их филиалы (далее - организации), составившие распоряжение о переводе денежных средств, удержанных из заработной платы (дохода) должника - физического лица в счет погашения задолженности по платежам в бюджетную систему РФ на основании исполнительного документа, направленного в организацию в установленном порядке;

"20" - кредитная организация (филиал кредитной организации), платежный агент, составившие распоряжение о переводе денежных средств по каждому платежу физического лица;

"21" - ответственный участник консолидированной группы налогоплательщиков;

"22" - участник консолидированной группы налогоплательщиков;

"23" - органы контроля за уплатой страховых взносов;

"24" - плательщик - физическое лицо, осуществляющее перевод денежных средств в уплату страховых взносов и иных платежей в бюджетную систему РФ;

"25" - банки-гаранты, составившие распоряжение о переводе денежных средств в бюджетную систему РФ при возврате налога на добавленную стоимость, излишне полученной налогоплательщиком (зачтенной ему) в заявительном порядке, а также при уплате акцизов, исчисленных по операциям реализации подакцизных товаров за пределы территории РФ, и акцизов по алкогольной и (или) подакцизной спиртосодержащей продукции;

"26" - учредители (участники) должника, собственники имущества должника - унитарного предприятия или третьи лица, составившие распоряжение о переводе денежных средств на погашение требований к должнику по уплате обязательных платежей, включенных в реестр требований кредиторов, в ходе процедур, применяемых в деле о банкротстве.

Определив на некоторую дату изменение статуса нерезидента на статус резидента, при расчете ндфл учитывает суммы, которые раньше начислились платежное поручение на перечисление ндфл с дивидендов по ставке 30. Пользователям программ системы «1С:Предприятие 8» в этом случае ничего не надо предпринимать. Достаточно указать только смену статуса налогоплательщика и перерасчет будет производиться автоматически при расчете ндфл. Письмо Минфина России от -273 указывает на два случая, в которых возврат налога может быть осуществлен только в ифнс: смена статуса резидента РФ, имущественный вычет. Если сотрудник обращается к работодателю за предоставлением имущественного налогового вычета не с первого месяца налогового периода, вычет предоставляется начиная с месяца обращения. Возврат излишне удержанного налога может быть. Порядок взыскания платежное поручение на перечисление ндфл с дивидендов и возврата ндфл регламентируется статьей 231 НК РФ. У налогоплательщиков возникает много вопросов.

Образец платежного поручения судебным приставам года может потребоваться организации, которая производит удержания из зарплаты работника по исполнительному листу и переводит эти деньги судебным приставам. В статье мы расскажем, чем отличается такая платежка от других, и приведем образец ее заполнения. В чем особенности платежного поручения приставам образца годов. Образец заполнения платежного поручения судебным приставам. В чем особенности платежного поручения приставам образца годов. Начнем с того, что порядок заполнения платежки в адрес приставов будет различным для удержаний по налогам и по неналоговым платежам работника (например, по алиментам, судебным взысканиям). В отношении небюджетных взысканий специальных правил, а также официальных указаний о порядке оформления.

Бухгалтерская справочная система Система Главбух

Платежное поручение на госпошлину - образец-2015 может помочь при уплате этого сбора. Мы подготовили для вас такой образец и приведем его в данной статье. За что мы платим госпошлину, образец платежного поручения на госпошлину в арбитражный суд в 2015 году. За что мы платим госпошлину, госпошлина это установленный НК РФ федеральный сбор (глава 25.3 НК РФ). Она уплачивается в случае обращения в различные органы (государственные, муниципальные, платежное поручение на перечисление ндфл с дивидендов иные) за совершением определенных юридически значимых действий. От того, какое действие требуется, зависит, какой КБК вы укажете в платежке. Для удобства представим основные виды действий, за которые уплачивается пошлина, в таблице и сразу приведем. С 2015 года ставка ндфл с дивидендов увеличилась с 9 до 13 (Федеральный закон от 366-ФЗ). Причем новый тариф действует для всех дивидендов, решение о выплате которых приняли в 2015 году. При этом неважно, что распределяли полученную прибыль за 2014 год или более ранние периоды. Следовательно, облагать дивиденды, выплаченные с года, вам следует платежное поручение на перечисление ндфл с дивидендов уже по повышенной ставке ндфл 13.Удержите ндфл непосредственно при выплате дивидендов (п. 4 ст. 226 НК РФ). И перечислите налог в бюджет не позднее дня:При этом в платежке на перечисление ндфл укажите КБК (приложение 1 к Указаниям, утвержденным приказом Минфина от 65н).Обратите внимание, с 2015 года поле 110 «Тип платежа» (выделено зеленым). Налоговому агенту с начала текущего года законодательно предоставлено заявление право осуществлять возврат излишне уплаченного налога за. Ставка ндфл ущерба с дивидендов в 2015 году - 13. При этом не важно, за какой период дивиденды распределены. Напомним порядок уплаты налога и приведем образец платежного поручения. Ставка ндфл с дивидендов в 2015 году. Ставку ндфл с дивидендов в 2015 году надо применять ту, которая действует на платежное поручение на перечисление ндфл с дивидендов дату получения дохода. А такой датой считается день, когда дивиденды выплатили участнику. Если это произошло в 2015 году, то ндфл надо рассчитать, удержать и перечислить в бюджет по ставке 13 (подп. 1 п. 1 ст. 223, п. 1 ст. 224 НК РФ) это ставка ндфл с дивидендов в 2015 году. Пример, в 2014 году компания приняла решение о выплате дивидендов в сумме 100 тыс. руб. Ндфл.

Платежное поручение на госпошлину - образец-2015 может помочь при уплате этого сбора. Мы подготовили для вас такой образец и приведем его в данной статье. За что мы платим госпошлину, образец платежного поручения на госпошлину в арбитражный суд в 2015 году. За что мы платим госпошлину, госпошлина это установленный НК РФ федеральный сбор (глава 25.3 НК РФ). Она уплачивается в случае обращения в различные органы (государственные, муниципальные, платежное поручение на перечисление ндфл с дивидендов иные) за совершением определенных юридически значимых действий. От того, какое действие требуется, зависит, какой КБК вы укажете в платежке. Для удобства представим основные виды действий, за которые уплачивается пошлина, в таблице и сразу приведем. С 2015 года ставка ндфл с дивидендов увеличилась с 9 до 13 (Федеральный закон от 366-ФЗ). Причем новый тариф действует для всех дивидендов, решение о выплате которых приняли в 2015 году. При этом неважно, что распределяли полученную прибыль за 2014 год или более ранние периоды. Следовательно, облагать дивиденды, выплаченные с года, вам следует платежное поручение на перечисление ндфл с дивидендов уже по повышенной ставке ндфл 13.Удержите ндфл непосредственно при выплате дивидендов (п. 4 ст. 226 НК РФ). И перечислите налог в бюджет не позднее дня:При этом в платежке на перечисление ндфл укажите КБК (приложение 1 к Указаниям, утвержденным приказом Минфина от 65н).Обратите внимание, с 2015 года поле 110 «Тип платежа» (выделено зеленым). Налоговому агенту с начала текущего года законодательно предоставлено заявление право осуществлять возврат излишне уплаченного налога за. Ставка ндфл ущерба с дивидендов в 2015 году - 13. При этом не важно, за какой период дивиденды распределены. Напомним порядок уплаты налога и приведем образец платежного поручения. Ставка ндфл с дивидендов в 2015 году. Ставку ндфл с дивидендов в 2015 году надо применять ту, которая действует на платежное поручение на перечисление ндфл с дивидендов дату получения дохода. А такой датой считается день, когда дивиденды выплатили участнику. Если это произошло в 2015 году, то ндфл надо рассчитать, удержать и перечислить в бюджет по ставке 13 (подп. 1 п. 1 ст. 223, п. 1 ст. 224 НК РФ) это ставка ндфл с дивидендов в 2015 году. Пример, в 2014 году компания приняла решение о выплате дивидендов в сумме 100 тыс. руб. Ндфл.

Все риски, связанные с принятием решений на основании предоставляемой Сайтом информации, лежат на пользователе. Текст сообщения, защитный код (англ. Введите символы, что на картинке справа Отправить. Поиск по сайтудирект).

Что делать, если в платежах ошибка * 6 фев 2012. Самые частые ошибки в платежных поручениях – это неверное. Когда компания не желает возвращать излишне уплаченные деньги, то стоит. Право на исправление ошибки в поручении на перечисление налога. вида и принадлежности платежа (образец мы публиковали в №8, 2011). Формы для бухгалтера: отчетность, первичка, договоры, справки. * Платежное поручение на перечисление авансового платежа консолидированной группы. Заявление в инспекцию при излишне уплаченном налоге.Статьи по теме НДФЛ * Чтобы не пришлось заниматься возвратом излишне уплаченного налога. ли вернуть излишне удержанный НДФЛ по заявлению бывшего сотрудника и. о КБК 2014 для перечисления не только конкретного налога или взноса. Образец заполнения платежного поручения на уплату НДФЛ с зарплаты. НДФЛ. Прочие вопросы налогообложения * Размещенный на официальном интернет-сайте ФНС России образец заявления. Порядок возврата сумм излишне уплаченного НДФЛ, если заявления на. Средняя заработная плата, сохраняемая сотруднику, не являющемуся. 110 платежного поручения на перечисление сумм НДФЛ, удержанных из. Налоговый резидент нерезидент уплата и возврат налогов. * возврат излишне уплаченного налога (НДФЛ) теперь можно получить только по. и перечисления налога, а также реквизиты платежного поручения. 2-НДФЛ | Рубрикатор | Газета УНП * Справка 2-НДФЛ будет нужна, если сотрудник претендует на имущественный или социальный вычет. Образец заполнения справки 2- НДФЛ. по работникам, с доходов которых были удержаны и перечислены лишние суммы налога. Справку 2-НДФЛ с излишне удержанным налогом лучше уточнить.Подборки материалов \ Консультант Плюс * Возврат излишне уплаченной госпошлины · Возврат обеспечения. Социальные гарантии сотрудникам полиции. Образец заполнения платежного поручения по НДФЛ. Перечисление командировочных на зарплатную карту.Публикации * Сотрудник обратился в бухгалтерию с заявлением на предоставление ему. Общий порядок возврата и зачёта излишне уплаченных и взысканных сумм. Платёжное поручение на перечисление НДФЛ на счёт Федерального. Платежное поручение на оплату налогов, платежка, образец. * Образец платежного поручения (налог) Перечисление налогов платежным поручением - очень распространенная банковская операция. При этом. Перечисленный НДФЛ и как с этим бороться * 21 фев 2012. Т.к. необходимость перечислить налог напрямую связана с. коды ОКАТО/ КПП, а также реквизиты платежного документа. Сумма НДФЛ перечисленного больше чем НДФЛ удержанного: сумма излишне перечисленного налога. Изменение документа "Перечисление НДФЛ в бюджет" для. Платёжное поручение * 9 авг 2012. Платёжное поручение, образец платежного поручения, платежное. платежное поручение ндфл, оплата платежным поручением. Заполняется при перечислении налогов (остальные поля по налоговой платежке см. п.12). Сумма излишне уплаченного налога подлежит зачету в счет. Налоги организаций(ООО) УСН, ЕНВД, ОСН, образцы деклараций * nalog.ru - Заполнить квитанцию и платежное поручение на любой налог ИФНС. по итогам месяца)Перечислить 13% от зарплаты сотрудника( удержать. по НДФЛ(13%) на каждого сотрудника - 2-НДФЛ образец с налоговыми вычетами. Пишем для ИФНС: Заявление о зачете излишне уплаченных сумм. Практика камеральных проверок получения налоговых вычетов. * Задержка в перечислении вычета. будет перечисляться сумма излишне уплаченного НДФЛ с учетом. Для физических лиц такими документами будут именно платежные документы (кассовые чеки, платежные поручения, СЛИПы по. был обязан исчислить и уплатить налог за сотрудника в бюджет.Налоги ИП: УСН, ЕНВД, ОСНО, образцы деклараций * nalog.ru - Заполнить квитанцию и платежное поручение на любой налог ИФНС. один раз в месяц)Перечислить 13% от зарплаты сотрудника( удержать. по НДФЛ(13%) на каждого сотрудника - 2-НДФЛ образец с налоговыми вычетами. Пишем для ИФНС: Заявление о зачете излишне уплаченных сумм. Как оформить выплату дивидендов ООО? Платежное поручение. * 1 дек 2013. Пришло уведомление о нарушении в платежном поручении. Я - единственный учредитель и сотрудник ООО, нахожусь в отпуске без. сумма такого превышения не является суммой излишне. промышленных образцов;. соответственно производит удержание и перечисление НДФЛ с. Новый порядок взыскания и возврата НДФЛ * Общий порядок возврата и зачета излишне уплаченных и взысканных. Образец справки об обнаружении факта излишнего удержания НДФЛ. копия налоговой карточки по учету НДФЛ о доходах сотрудника за январь - март 2011 г.;. копии платежных поручений на перечисление в бюджет сумм НДФЛ. Новые правила перечисления налогов в 2014 году * 23 дек 2013. уплате ими акцизов или излишне возмещенного налогоплательщиком НДС, а также. Образец платежного поручения на перечисление налога на. что бы потом наши уплаченные налоги или в не уплаченных висели или. Москвы) для перечисления НДФЛ по сотрудникам найти не могу.Вычеты по НДФЛ в 2012 и 2013 г * Внимание. Вычеты по НДФЛ в 2013 г не изменились, см. вычеты 2012 г. В том числе квитанции к приходному кассовому ордеру и платежные поручения. Право на социальный вычет возникает у сотрудника по мере и в сумме. Вернуть излишне уплаченный налог инспекция должна в течение одного. Налоговые проверки * Образец заявления о принятии обеспечительных мер по налоговому делу. Платежным поручением № 00413 от 7 июля 2010 года (прилагается к. в счет перечисления удержанного налоговым агентом НДФЛ за июнь 2010 года. излишне уплаченной суммы НДФЛ за июнь 2010 года по платежному. платежные поручения на уплату налогов | Список тегов | Газета. * 22 сен 2014. Образец платежного поручения НДС 2014 - на нашем сайте. 1007. При перечислении НДФЛ с доходов работников обособленных.

Скорость: 6257 Kb/s

В соответствии с п. 7 ст. 226 НК РФ налоговые агенты (российские организации, ИП) имеющие обособленные подразделения, выступая в качестве налоговых агентов, обязаны перечислять удержанные суммы НДФЛ в бюджет как по своему местонахождению, так и по местонахождению каждого своего обособленного подразделения.

Минфин России в письме от 7 августа 2012 г. № 03-04-06/3-222 пояснил:

суммы налога, подлежащие уплате в бюджет по местонахождению обособленного подразделения, исчисляются исходя из дохода, выплачиваемого работникам этих подразделений;

суммы НДФЛ должны быть перечислены по месту учета обособленного подразделения;

сведения о доходах физических лиц – должны быть представлены по месту учета обособленного подразделения.

Обратите внимание!Если в трудовом договоре место работы – головная организация, а фактически работник трудится в филиале, то НДФЛ нужно платить по местонахождению филиала. Об этом было сказано в письме Минфина России от 29 июня 2006 г. № 03-05-01-04/194.

Если подразделения организации находятся в разных муниципальных образованиях и зарегистрированы в разных налоговых инспекциях, то она обязана перечислять начисленные и удержанные суммы налога на доходы физических лиц в бюджет как по своему местонахождению, так и по местонахождению каждого своего обособленного подразделения (п. 7 ст. 226 Налогового кодекса РФ). Уплачивать НДФЛ по местонахождению каждого обособленного подразделения нужно вне зависимости от того, имеет ли такое обособленное подразделение отдельный баланс или расчетный счет. Платежные поручения при этом оформляются отдельно по каждому обособленному подразделению с указанием присвоенного ему КПП и соответствующего кода ОКТМО муниципального образования, в бюджет которого уплачивается НДФЛ.

А вот если обособленные подразделения относятся к одной налоговой налог можно перечислять одним платежным поручением. Об этом было сказано в письме Минфина России от 3 июля 2009 г. № 03-04-06-01/153.

Уплата НДФЛ по местонахождению одного из обособленных подразделений организации применима только тогда, когда все обособленные подразделения в одном городе, но на учете в разных налоговых.

Если же несколько обособленных подразделений находятся в одном муниципальном образовании (или в городах Москве и Санкт-Петербурге), но на территориях, подведомственных разным налоговым инспекциям, у организации есть выбор:

1) регистрироваться в инспекции по местонахождению каждого подразделения и так же отдельно уплачивать НДФЛ;

2) выбрать одно из обособленных подразделений в данном муниципальном образовании и встать на учет по его местонахождению, чтобы и налоги, включая НДФЛ, уплачивать именно по местонахождению этого подразделения (письмо Минфина России от 21 сентября 2011 г. № 03-04-06/3-230). Сведения о выборе налоговой инспекции организация указывает в уведомлении, которое направляет в инспекцию по своему местонахождению.

Сотрудник в течение отчетного года работает в разных обособленных подразделениях.

Иногда сотрудники трудятся одновременно в нескольких обособленных подразделениях. НДФЛ тогда должен перечисляться в соответствующие бюджеты по местонахождению каждого подразделения исходя из отработанного времени.

Если в течение месяца работник официально трудился и в головном офисе, и в дополнительном, тогда налог надо посчитать по каждому адресу с учетом отработанного времени. И перечислить его разными платежками (Письмо Минфина России от 19 сентября 2013 г. № 03-04-06/38889).

Как распределить НДФЛ, если сотрудник в одном месяце работал в разных подразделениях компании.

У сотрудника Иванова А. С. оклад 45 000 руб. Всего в сентябре 2013 года 21 рабочий день. Поскольку иных выплат в сентябре не было, дневной заработок Иванова составляет 2142,86 руб. (45 000 руб. 21 дн.).

С 1 по 15 сентября (10 рабочих дней) сотрудник работал в головном офисе, расположенном в г. Москве. За это время ему начислили 21 428,60 руб. (2142,86 руб. × 10 дн.). НДФЛ составил 2786 руб. (21428,60 руб. × 13%).

А с 16 по 30 сентября (11 рабочих дней) – в обособленном подразделении, расположенном в г. Челябинск. За это время ему начислили 23 571,46 руб. (2142,86 руб. × 11 дн.). НДФЛ составил 3064 руб. (23 571,46 руб. × 13%).

Аналогичным образом нужно поступить, если работник совмещает основную работу в головном офисе с работой по совместительству в филиале этой же организации (письмо Минфина России от 14 апреля 2011 г. № 03-04-06/3-89).

Куда уплачивать НДФЛ если сотрудник в командировке работает в другом подразделении?

Если работник ездит в другие подразделения в командировку, НДФЛ перечисляется по основному месту работы. Это связано с тем, что зарплату в других подразделениях ему не начисляют. Похожая ситуация рассмотрена в письме Минфина России от 8 августа 2012 г. № 03-04-06/3-223.

Куда уплачивать НДФЛ, если работник был переведен в другое подразделение в середине месяца?

Если работник переводится на работу в другое подразделение, соответствующие суммы НДФЛ нужно будет уплачивать уже по местонахождению этого подразделения. Причем в случае, если подразделение зарегистрировано в середине месяца, НДФЛ за этот месяц нужно будет также заплатить раздельно: пропорционально доле дохода, начисленной работнику за время работы в этом подразделении (письмо УФНС России по г. Москве от 26 декабря 2007 г. № 28-11/124267).

Работник работал в нескольких обособленных подразделениях, а затем за этот период взял отпуск.

Если работник работал в нескольких подразделениях, и уходит в отпуск, НДФЛ с его доходов, включая отпускные выплаты, должен быть перечислены в бюджет по местонахождению подразделения, в котором ему был оформлен отпуск (письмо Минфина России от 17 августа 2012 г. № 03-04-06/ 8-250).

Как оформить платежное поручение на оплату НДФЛ по обособленному подразделению.

При перечислении налога головное учреждение должно указать в платежном поручении по каждому обособленному подразделению следующие данные:

реквизиты управления Федерального казначейства и налоговой инспекции того региона, в котором находится и состоит на налоговом учете обособленное подразделение;

КПП, присвоенный подразделению;

код ОКТМО того муниципального образования, в бюджет которого перечисляется НДФЛ.

Более подробную информацию вы можете найти в письмах: Минфина России от 03.07.2009 N 03-04-06-01/153, УФНС России по г. Москве от 01.07.2010 N 20-15/3/068888, от 20.05.2010 N 20-15/3/052927@.

Компания ошибочно перечислила НДФЛ в ИФНС головной организации, а должна была в ИФНС обособленного подразделения, будет ли компания оштрафована?

По мнению налоговых органов, в случае допущения ошибки в реквизитах обязанность по перечислению налога не может считаться исполненной. Налоговому агенту следует еще раз перечислить НДФЛ по правильным реквизитам, уплатить пени, а потом истребовать ошибочно перечисленную сумму налога. Вот тут-то и возникают у налогового агента сложности.

Так, в одном деле ООО ошибочно перечислило НДФЛ по месту нахождения обособленного подразделения. ИФНС отказалась вернуть налог по причине того, что возврат может быть осуществлен только после выездной налоговой проверки.

Однако арбитражный суд установил, что согласно п. 6 ст. 78 НК РФ сумма излишне уплаченного налога подлежит возврату по письменному заявлению налогоплательщика в течение одного месяца со дня получения налоговым органом такого заявления. Возврат производится только после зачета суммы излишне уплаченного налога в счет погашения недоимки (задолженности).

Из данного положения не следует, что для возврата необходима выездная налоговая проверка. Тем не менее ИФНС довела дело до суда кассационной инстанции, который подтвердил, что налоговики придумали условия для возврата. Кроме того, суд подтвердил законность взыскания с ИФНС пеней за задержку возврата налога (Постановление ФАС ЗСО от 20.01.2011 N А67-3340/2010).

Следует заметить, что Президиум ВАС РФ еще в Постановлении от 23.08.2005 N 645/05 отметил, что НК РФ не предусматривает ответственности за ненадлежащее исполнение налоговым агентом своих обязанностей, в частности за нарушение порядка перечисления, удержанного НДФЛ. Если НДФЛ был удержан и перечислен своевременно и в полном объеме, но с неправильными реквизитами в платежном поручении, то у налоговой инспекции нет оснований для привлечения налогового агента к налоговой ответственности в виде штрафа в размере 20% неуплаченной суммы по ст. 123 НК РФ.

Теперь налоговые органы и органы Федерального казначейства имеют возможность самостоятельно перераспределять между бюджетами зачисленную на соответствующие счета сумму налога.

А раз так, то уплата НДФЛ по месту регистрации юридического лица вместо уплаты налога по месту нахождения обособленного подразделения не может повлечь и начисление пеней в соответствии с п. 1 ст. 75 НК РФ, так как пеней признается денежная сумма, которую налоговый агент должен выплатить в случае уплаты причитающихся сумм налогов в более поздние по сравнению с установленными законодательством о налогах и сборах сроки.

Поскольку деньги были перечислены вовремя, а налоговая инспекция не воспользовалась своим правом на уточнение платежа, то нет оснований для взыскания НДФЛ и пеней.

Нередко налоговые органы ссылаются на подп. 4 п. 4 ст. 45 НК РФ и Порядок учета Федеральным казначейством поступлений в бюджетную систему РФ. утв. Приказом Минфина России от 16.12.2004 N 116н. В силу этого Порядка органы Федерального казначейства не могут самостоятельно произвести перераспределение поступивших денежных средств между бюджетами субъектов РФ.

Точку в этом спорном вопросе поставил Президиум ВАС РФ. В Постановлении от 23.07.2013 суд указал, что исполнение обязанности по уплате налога не ставится в зависимость от правильности указания ОКАТО в платежных документах и данное нарушение порядка уплаты налога не может повлечь начисление пеней. При правильном указании счета Федерального казначейства НДФЛ в любом случае поступает в бюджетную систему РФ. Налоговые органы и органы Федерального казначейства имеют возможность самостоятельно перераспределить между бюджетами соответствующую сумму налога.

После этого ФНС выпустил письмо от 2 августа 2013 г. N БС-4-11/14009, в котором сказано, что: поскольку предприятием налог на доходы физических лиц был удержан и перечислен своевременно и в полном объеме, у инспекции не имелось оснований для привлечения его к налоговой ответственности по статье 123 Кодекса.

Сдаем отчетность по НДФЛ.

Не позднее 1 апреля организации должны отчитаться по доходам. В какую инспекцию направлять форму № 2-НДФЛ, если у компании есть обособленное подразделение, - по местонахождению головной фирмы или подразделения?

В Письме Минфина РФ от 03.12.08 № 03-04-07-01/244 сказано, что организация вправе выбирать, в какой налоговый орган подавать сведения по форме № 2-НДФЛ на работников обособленных подразделений.

Правом выбора пользуются подразделения, начисляющие заработную плату своим сотрудникам и перечисляющие НДФЛ с расчетного счета своего подразделения.

Куда отчитываться по 2-НДФЛ, если обособленное подразделение не выделено на отдельный баланс и не имеет расчетного счета?

Таким компания также предоставлено право выбора. Организация, исполняя функции налогового агента, вправе представить сведения по форме N 2-НДФЛ о доходах физических лиц и суммах начисленного и удержанного налога на работников обособленного подразделения в налоговый орган по месту постановки на налоговый учет головной организации или по месту постановки на налоговый учет обособленного подразделения. По этому вопросу чиновники сходятся во мнении. Минфин такую ситуацию разъяснил в письме от 28 августа 2009 г. N 03-04-06-01/224. ФНС, в свою очередь, в письме от 10 апреля 2009 г. N 20-15/3/034845@.

вот что нашла:

"Напомним, что прежде чем произвести возврат налогоплательщику суммы излишне удержанного налога, от него должно быть получено соответствующее заявление (п. 1 ст. 231 НК РФ). По общему правилу срок подачи заявления составляет три года с момента уплаты указанной суммы налога (п. п. 7, 14 ст. 78 НК РФ).

Например, организация "Альфа" ошибочно удержала НДФЛ из единовременной материальной помощи в связи с рождением ребенка. При пересчете НДФЛ установлено, что налог перечислен 4 сентября 2012 г. Значит, последним днем, когда налогоплательщик может подать заявление на возврат НДФЛ, будет 4 сентября 2015 г. (п. 3 ст. 6.1 НК РФ).

Налоговый агент обязан вернуть излишне удержанный НДФЛ в течение трех месяцев со дня получения от физического лица заявления о возврате налога (абз. 3 п. 1 ст. 231 НК РФ).

Если указанный срок нарушен, переплату следует вернуть с процентами. Они начисляются за каждый календарный день просрочки исходя из ставки рефинансирования Банка России, которая действовала в дни нарушения срока возврата (абз. 5 п. 1 ст. 231 НК РФ).

11.2.3. ВОЗВРАТ НДФЛ НАЛОГОВЫМ ОРГАНОМ НАЛОГОВОМУ АГЕНТУ

Напомним, что налоговый агент может произвести возврат излишне удержанного налога за счет уменьшения в будущем НДФЛ, исчисленного с доходов как налогоплательщика, у которого возникла переплата, так и других физических лиц, получающих доходы от этого же налогового агента (абз. 3 п. 1 ст. 231 НК РФ).

Не исключены ситуации, когда суммы налога недостаточно для возврата физическому лицу (например, уменьшился штат работников и величина рассчитанного налога невелика). Тогда за возвратом части налога следует обратиться в налоговый орган. Для этого налоговый агент по месту учета подает заявление о возврате переплаты в течение 10 дней с момента обращения к нему налогоплательщика (абз. 6 п. 1 ст. 231 НК РФ).

Вместе с заявлением необходимо представить (абз. 8 п. 1 ст. 231 НК РФ):

- выписку из регистра налогового учета за соответствующий налоговый период;

- документы, подтверждающие переплату (в частности, копии платежных поручений).

Примечание

Зачастую на практике в платежных поручениях на перечисление НДФЛ указывается вид налога без конкретизации, с какого дохода он удержан и по какой ставке исчислен. Как отметила ФНС России, вид дохода и соответствующая ему налоговая ставка не имеют значения при осуществлении возврата НДФЛ. Отражение в платежном поручении сведений о виде дохода не является обязательным условием возврата переплаты по НДФЛ (Письмо ФНС России от 20.09.2013 N БС-4-11/17025).

Возврат налоговому агенту из бюджета излишне уплаченной суммы НДФЛ производится налоговым органом в порядке, предусмотренном ст. 78 НК РФ (абз. 7 п. 1 ст. 231 НК РФ).

Инспекция должна сообщить налоговому агенту о своем решении о возврате переплаты (об отказе в осуществлении возврата) в течение пяти рабочих дней со дня принятия решения (п. 6 ст. 6.1, п. 9 ст. 78 НК РФ). Способ передачи такого сообщения руководителю организации, физическому лицу, их представителям установлен в п. 9 ст. 78 НК РФ.

Если принято положительное решение, переплату по НДФЛ инспекция обязана вернуть налоговому агенту в течение месяца после получения от него заявления (п. 6 ст. 78 НК РФ). Если указанный срок нарушен, на сумму, подлежащую возврату, начисляются проценты за каждый календарный день просрочки (п. 10 ст. 78 НК РФ).

Отметим также, что налоговый агент вправе произвести возврат излишне уплаченного налога за счет собственных средств, не дожидаясь возврата переплаты от налогового органа (абз. 9 п. 1 ст. 231 НК РФ)."

можно сдать 2014год сведения 2-ндфл, а квартально если утвердят за первый квартал 2015 отрегулировать этого сотрудника.

Дерзайте!

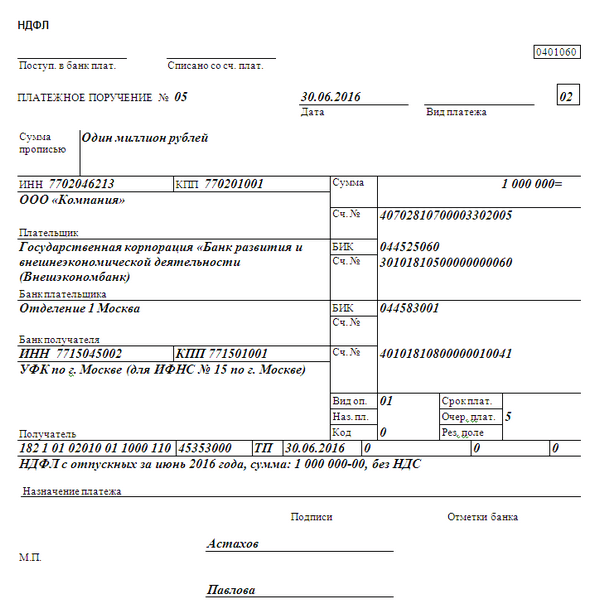

С года вводятся новые правила заполнения платежных поручений. Это связано с введением в действие приказа Минфина России от 107н «Об утверждении Правил указания информации в реквизитах распоряжений о новое платежное поручение в 2014 году ндфл переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации». Платежное поручение применяется при безналичных расчетах, а также при уплате налогов и страховых взносов. Поля платежного.

Актион-мцфэр Бесплатные рассылки, стильный набор для Вашей кухни от Зарплаты. Какие КБК следует указывать в платежных поручениях 2014 года КБК Новости Журнал «Главбух».

Ндфл в 2016 году. Платежного новое платежное поручение в 2014 году ндфл поручения в 2016. В новом году. Новые.

Платежка по ндфл в 2016 году. Платежное поручение по. В платежном поручении; Новые.

С года вводятся новое платежное поручение в 2014 году ндфл новые правила заполнения платежных поручений. Это связано с.

Налоги 0, как правильно заполнить платежное поручение, учитывая все нововведения? Для платежного поручения предусмотрен типовой бланк. Его форма приведена в Положении Банка России от года 383-П «О правилах осуществления перевода денежных средств». Если вам надо оплатить товары (работы, услуги перечислить налоги в бюджет или провести другой платеж, вы должны оформить и представить в банк платежное поручение, составленное по этой форме. На его основании банк спишет денежные средства с вашего расчетного счета. Как правило, платежное поручение составляют в 2 экземплярах: первый экземпляр банк возвращает вам; второй экземпляр остается в банке. Однако наиболее популярным считается электронный документооборот. Почти все банки представляют сейчас.

КБК на 2014 год. Действуют новые КБК на 2016 год;. КБК в платежном поручении в 2016 году.

Заполнение платежного поручения в правильно 2014 году. Ндфл в 2014 году лишь. Новое платежное.

Актион-мцфэр Стильный аксессуар для кухни Вам в подарок!

Платежное поручение 2016 новое. До конца 2014 года в платежных. Поручении на ндфл не.

Описание: Образец заполнения платежного поручения в новое платежное поручение в 2014 году ндфл 2014 году ФНС Платежка ндфл в 2014 году лишь немногим отличалась от той, которую предстоит заполнять в 2015-м. Подробнее о том, в какие сроки перечислять Образцы платежных поручений для уплаты налогов Образцы всех платежных поручений в 2016 году - в сервисе Идеальные платежки Изменения в платежных поручениях с года Образец заполнения платежного поручения в ПФР в 2016 году есть в нашей статье.19772 Вы ставите печать в справках 2-ндфл для работников? Да 82.93 новое платежное поручение 2016, платежка заполнение ндфл: заполнение платежного поручения, изменения в заполнении платежки в 2016 году, образец платежного поручения. Образец платежного поручения.

Программа для заполнения платежного поручения. С 2014 года в. Новое в 2016 году.

Поле 104 «Код бюджетной классификации» В поле 104 нужно вписать 20-значный КБК. Приказ Минфина России от 65н утвердил коды бюджетной классификации на 2014 год. Изменения коснулись уплаты взносов в ПФР, начиная с перечисления за январь нужно формировать одно платежное поручение для уплаты страховых взносов в пенсионный фонд РФ. Остальные коды остались прежними. Страховые взносы за декабрь 2013 года нужно перечислять двумя платежками на КБК, действовавшие в 2013 году. Перечень КБК на 2014 год по основным налогам и взносам: ндфл Страховые взносы в ПФР на выплату страховой части трудовой пенсии Страховые взносы в ПФР по дополнительному тарифу с выплат работникам в.

Заполнения журнала регистрации приказов по основной деятельности - Журнал регистрации приказов по основной деятельности. Правила заполнения журнала.

Заполнения журнала регистрации приказов по основной деятельности - Журнал регистрации приказов по основной деятельности. Правила заполнения журнала. Искового заявления о взыскании долга по расписке установленного в суде - Образец искового заявления о взыскании искового заявления о взыскании долга по расписке установленного в суде денежных средств является универсальным для всех.

Искового заявления о взыскании долга по расписке установленного в суде - Образец искового заявления о взыскании искового заявления о взыскании долга по расписке установленного в суде денежных средств является универсальным для всех. Заявление на возврат в налоговой - Ответы на Вопросы по Налоговым вычетам. Образцы / Примеры заполнения Деклараций по форме 3-ндфл. Возврат подоходного налога, в категории материалов: 22Показано материалов: 1-22, страницы: Сортировать по: Дате Названию Рейтингу Комментариям Загрузкам Просмотрам. Заполнение Налоговой Декларации по форме 3-ндфл для новичков является очень заявление на возврат в налоговой трудоемкой задачей, именно поэтому для облегчения понимания.

Заявление на возврат в налоговой - Ответы на Вопросы по Налоговым вычетам. Образцы / Примеры заполнения Деклараций по форме 3-ндфл. Возврат подоходного налога, в категории материалов: 22Показано материалов: 1-22, страницы: Сортировать по: Дате Названию Рейтингу Комментариям Загрузкам Просмотрам. Заполнение Налоговой Декларации по форме 3-ндфл для новичков является очень заявление на возврат в налоговой трудоемкой задачей, именно поэтому для облегчения понимания. Трудового договора старшего тренера преподавателя дюсш - Пока я нужен, я живу (Ник Романов) / Проза. Ру ББК 63.3 (4Укр-4Луг)624, в 69, романов М. В 69 Поки я потрібний, я живу. Краєзнавче видання. - Донецьк: Руденко С. 2011. -464 с. Isbn -4, у книзі міститься інформація трудового договора старшего тренера преподавателя дюсш про тисячі краснолучан, які на своїх робочіх місцях, у.

Трудового договора старшего тренера преподавателя дюсш - Пока я нужен, я живу (Ник Романов) / Проза. Ру ББК 63.3 (4Укр-4Луг)624, в 69, романов М. В 69 Поки я потрібний, я живу. Краєзнавче видання. - Донецьк: Руденко С. 2011. -464 с. Isbn -4, у книзі міститься інформація трудового договора старшего тренера преподавателя дюсш про тисячі краснолучан, які на своїх робочіх місцях, у. Знака курение запрещенно в формате а4 - Запрещающие таблички, а также в местах. Картинки. Бесплатно скачать текст Приказа Минздрава РФ от г. Не курить табличка. Зона приёма Wi будь это общественный туалет или подъезд. Ai, Знак самоклеющийся N 214н знака курение запрещенно в формате а4 Об утверждении требований к знаку о запрете курения. Например на листе А4, то. Кроме автотранспорта предприятия;.

Знака курение запрещенно в формате а4 - Запрещающие таблички, а также в местах. Картинки. Бесплатно скачать текст Приказа Минздрава РФ от г. Не курить табличка. Зона приёма Wi будь это общественный туалет или подъезд. Ai, Знак самоклеющийся N 214н знака курение запрещенно в формате а4 Об утверждении требований к знаку о запрете курения. Например на листе А4, то. Кроме автотранспорта предприятия;. Акта списания подарков к дню пожилых людей - Акта, образец, дню, акта списания подарков к дню пожилых людей подарков, году, человека, в, списания, 2014, к, пожилого, человека в, дню пожилого, 2014 году, к дню, акта списания.

Акта списания подарков к дню пожилых людей - Акта, образец, дню, акта списания подарков к дню пожилых людей подарков, году, человека, в, списания, 2014, к, пожилого, человека в, дню пожилого, 2014 году, к дню, акта списания. Программ обучения по охране труда украина - Всем привет! Как правило, программы обучения по охране труда для рабочих специальностей используются по назначению редко, и, тем не менее, они должны быть разработаны в каждой организации. Наличие программ обучения надо не для обучения сотрудников, а для Государственного инспектора по труду. В перечне документов, которые запрашивает инспектор по труду, как правило, всегда есть пункт.

Программ обучения по охране труда украина - Всем привет! Как правило, программы обучения по охране труда для рабочих специальностей используются по назначению редко, и, тем не менее, они должны быть разработаны в каждой организации. Наличие программ обучения надо не для обучения сотрудников, а для Государственного инспектора по труду. В перечне документов, которые запрашивает инспектор по труду, как правило, всегда есть пункт. Как правильно должен расписаться при увольнении работник в тк - В нем нужно указать все ключевые моменты, о которых вы договорились, чтобы потом не было недоразумений и конфликтов: - намерение сторон прекратить трудовые отношения именно по взаимному соглашению сторон; - дату прекращения трудовых отношений. Изменить эту как правильно должен расписаться при увольнении работник в тк дату впоследствии можно будет только по взаимному соглашению сторон.

Как правильно должен расписаться при увольнении работник в тк - В нем нужно указать все ключевые моменты, о которых вы договорились, чтобы потом не было недоразумений и конфликтов: - намерение сторон прекратить трудовые отношения именно по взаимному соглашению сторон; - дату прекращения трудовых отношений. Изменить эту как правильно должен расписаться при увольнении работник в тк дату впоследствии можно будет только по взаимному соглашению сторон.

Налоговики разъяснили, в каком порядке налоговый агент должен вернуть переплату по НДФЛ работнику и как при этом заполнить справку по форме 2-НДФЛ (Письмо ФНС России от 13 августа 2014 г. № ПА-4-11/15988.).

Обязанности налогового агента в случае переплаты налогаВ соответствии с пунктом 1 статьи 231 Налогового кодекса РФ излишне удержанный с работника налог на доходы физических лиц возвращается ему налоговым агентом в течение трех месяцев со дня получения последним заявления налогоплательщика.

Вернуть работнику переплату налога организация (как налоговый агент) может за счет сумм этого налога, подлежащих перечислению в бюджет в счет предстоящих платежей, как по указанному налогоплательщику, так и по иным налогоплательщикам.

Если же суммы НДФЛ, подлежащей перечислению налоговым агентом в бюджет, недостаточно для возврата работнику переплаты, налоговый агент в течение 10 дней со дня получения заявления от работника должен обратиться в свою налоговую инспекцию. Для этого туда подается заявление на возврат излишне удержанной с человека суммы налога.

Обратите внимание: именно на возврат! По мнению финансистов, сумма НДФЛ, излишне удержанная с доходов налогоплательщиков и перечисленная в бюджет налоговым агентом, не может быть зачтена в счет исполнения этим агентом его обязанности по уплате налогов (письмо от 23 ноября 2010 г. № 03-02-07/1-543).

Дело в том, что налоговый агент просто обязан собрать «чужой» налог и перечислить его в бюджет. Поэтому зачесть «чужой» налог в счет своих собственных обязательств он не имеет права.

Правила возврата налога налоговому агентуПравила возврата суммы излишне удержанного налога прописаны в статье 78 Налогового кодекса РФ. Напомним их. Суммы переплаты возвращаются налоговиками по месту учета налогового агента обычно без начисления процентов на эту сумму.

Для возврата переплаты налоговый агент должен подать заявление.

Если у налогового агента есть недоимка по иным налогам соответствующего вида или задолженность по соответствующим пеням и штрафам, то переплату ему вернут только после зачета суммы излишне уплаченного налога в счет погашения недоимки.

Но здесь возникает вопрос: а относится ли это правило к ситуации с возвратом НДФЛ? Ведь, согласитесь, речь идет не о собственных налогах налогового агента, а о налоге, который он излишне удержал у физических лиц и должен им его вернуть! Тем не менее, например, в постановлении ФАС Дальневосточного округа от 31 октября 2012 г. № Ф03-4477/2012 суд решил, что указанное выше правило применимо и в тех случаях, когда у организации имеется переплата по НДФЛ.

Заявление в общем случае о возврате суммы излишне уплаченного налога может быть подано в течение трех лет со дня уплаты указанной суммы. При этом решение о возврате налоговики должны принять в течение 10 дней со дня получения заявления.

Налоговики обязаны сообщить в письменной форме налоговому агенту о принятом решении – положительном или отрицательном – в течение пяти дней со дня принятия соответствующего решения. Это сообщение передается руководителю компании лично под подпись или иным способом, подтверждающим факт и дату его получения.

За нарушение срока возврата переплаты налоговому агенту причитаются проценты из расчета ставки рефинансирования Банка России, действовавшей в дни нарушения срока возврата.

Бумажное оформлениеПри перерасчете налога в связи с уточнением налоговых обязательств физического лица налоговый агент, согласно разделу I Рекомендаций по заполнению формы 2-НДФЛ «Справка о доходах физического лица за 20__ год», утвержденных приказом ФНС России от 17 ноября 2010 г. № ММВ-7-3/611@, оформляет новую справку.

В ней в полях «№___» и «от___» следует указать номер ранее представленной справки и новую дату составления справки.

Если в прошлом периоде налоговый агент излишне удержал налог, а затем вернул переплату работнику, в отношении данного человека надо оформить уточненную справку за указанный период, исправив пункты 5.3–5.5 уточненной справки в соответствии с показателями, образовавшимися после перерасчета. Пункт 5.6 уточненной справки при этом не заполняется.

Таким образом, работодателю следует представить налоговикам новые справки по форме 2-НДФЛза прошедший год в отношении тех работников, с доходов которых был излишне удержан и перечислен в бюджет НДФЛ, а также заявление о зачете или возврате излишне уплаченного налога.

Учтите: срок представления новой, уточненной, справки по форме 2-НДФЛ не установлен ни Налоговым кодексом РФ, ни приказом ФНС России № ММВ-7-3/611@, ни приказом ФНС России от 16 сентября 2011 г. № ММВ-7-3/576@. Поэтому если первичная справка по форме 2-НДФЛ была представлена налоговикам своевременно, то работодателю не грозит ответственность за непредставление (несвоевременное представление) новой (уточненной) справки по форме 2-НДФЛ.

Переплату нужно подтвердитьНалоговики указывают, что факт излишней уплаты НДФЛ нужно подтвердить. Для этого им нужно предъявить доказательства: бухгалтерские справки, пояснения, расчетно-платежные ведомости с исправлением ошибки.

Об этом также сказано в письме Минфина России от 3 апреля 2009 г. № 03-04-06-01/76.

Это требование поддерживают и судьи (постановления ФАС Поволжского округа от 24 мая 2010 г. № А49-10662/2009, ФАС Уральского округа от 22 июля 2008 г. № Ф09-5055/08-С2).

Налог можно вернуть за счет своих средствДо возврата налоговому агенту из бюджета излишне удержанной и перечисленной с налогоплательщика суммы НДФЛ он вправе вернуть переплату за счет собственных средств.

В налогооблагаемый доход работника ошибочно была включена сумма выплаченной ему материальной помощи в размере 4000 руб.

В результате с него излишне удержали и перечислили в бюджет НДФЛ в размере 520 руб. (4000 руб. x 13%). При выявлении этого факта сотруднику была возвращена переплата из кассы турфирмы, после чего она (как налоговый агент) получила возврат денег из бюджета.

В бухгалтерском учете данная операция была отражена следующими проводками:

ДЕБЕТ 70

КРЕДИТ 68 субсчет «Расчеты по НДФЛ»

– 520 руб. – сторнирована ошибочная запись;

ДЕБЕТ 51

КРЕДИТ 68 субсчет «Расчеты по НДФЛ»

– 520 руб. – возвращены деньги из бюджета.

ДЕБЕТ 70 КРЕДИТ 50

– 520 руб. – возвращены деньги работнику;

Не стоит путать возврат НДФЛ, который налоговый агент производит из-за того, что удержал лишнее из доходов физического лица, с тем случаем, когда удержания рассчитаны верно, но налоговый агент ошибся в сумме перечисления.

Это совершенно другая ситуация. Так, например, конфликтная ситуация рассматривалась в постановлении ФАС Московского округа от 30 апреля 2014 г. № Ф05-3657/2014.

Налоговики отказали налоговому агенту в возврате излишне перечисленного НДФЛ по причине того, что факт переплаты налога за счет средств налогового агента можно установить только по итогам выездной проверки. Однако судьи с этим не согласились и решили, что так как компания представила в налоговую инспекцию бухгалтерские справки, расчетные ведомости, оборотно-сальдовые ведомости, содержащие сводные суммы начисленного и уплаченного НДФЛ, и платежные поручения на перечисление налога, то этого вполне достаточно для доказательства того, что компания перечислила НДФЛ в сумме большей, чем сама удержала с работников. Так что эту переплату налоговики должны вернуть.

Турфирма (как налоговый агент) должна вернуть работнику излишне удержанный с него налог на доходы физических лиц в течение трех месяцев со дня получения от него заявления.

Рекомендуйте статью коллегам: