Рейтинг: 4.7/5.0 (1848 проголосовавших)

Рейтинг: 4.7/5.0 (1848 проголосовавших)Категория: Бланки/Образцы

Как сдать отчет в налоговую в демо-версии M.E.DOC | Тибетский. * 17 дек 2013. Gmail.com 3. Yandex.ru 4. Yandex.ua 5. Mail.ru 6. Qip.ru 7. Meta.ua 8. в верхнем меню «ПРАВКА» напротив «Заповнення таблиці 1 із таблиці 6». годовую персонификацию делать не надо) и чистые бланки отчета: Скачать Додаток 5 и Таблиця2. (Персоніфікація) (unknown, 8,879 hits).Таблиця 6 звіту ЄСВ (Додаток 4): бланк та приклад заповнення * Бланк таблиці 6 можете завантажити ТУТ. Приклад заповнення таблиці 6 наведений нижче. Вхідні дані прикладу дивіться на сторінці Приклад. додаток 5 пенсійний фонд образец заполнения услуги бухгалтер. * 1 янв 2013. 1 Звезда 2 Звезды 3 Звезды 4 Звезды 5 Звезд (36 голосов. Новые бланки Вы можете скачать здесь. Пример заполнения. 14.05.2013 в 11:56. Юлия, на общей системе ЧП сдает додаток 5 с таблицей 1.Бланки: Єдиний внесок на загальнообов'язкове державне. * Додаток 2 до Інструкції про порядок нарахування і сплати єдиного внеску на загальнообов#39;язкове. Постанова правління ПФУ N 21-4 від 27.09.2010 р.Додаток 4 ЄСВ - звіт з ЄСВ (бланк) – скачать. Єдиний внесок. * Додаток 4 - бланк щомісчного звіту з ЄСВ для роботодавців, можете завантажити бланк. Продовжeння додаткy 4 (завaнтажити) - Таблиця 6.Звітність з ЄСВ - Податки та бухгалтерський облік * Податковий кодекс від 02.12.2010 р. № 2755-VI · Календар бухгалтера. Бланки документів. внеску на загальнообов#39;язкове державне соціальне страхування (Додаток 4)(зі звіту за вересень 2013 р.). (pdf, 74 КБ) · Таблиця 6.Новини * На нашому сайті вже оновлені бланк декларації та Додатки 1-6 до неї. Ці форми доступні за. У цьому випадку заповнюється Таблиця 3 Додатку 5. Оновлена декларація про майновий стан і доходи, Додатки 1, 3, 4, 5 та 6 до неї.Бланки отчетов в Пенсионный фонд Украины | Банковские. * Відомості про трудові відносини осіб таблица_5 додатку 4 (зі змінами). Таблиця 6 до Додатку №4. Відомості про нарахування заробітної плати ( доходу). Таблица 6 Додаток 4 (до 01.01.2013) * 7 апр 2012. Описание заполнения Таблицы 6 Додатка 4 по персонификации про начисленную. Код категорії ЗО: указывается код в соответствии с « Таблицею відповідності. Скачать этот файл (Таблица 6 Додатка 4.xls) Таблица 6 Додатка 4.xls, [Бланк Таблицы 6 Додатка 4], 49 Kb, 1738 Скачивания. Виправляємо помилки в таблиці 6 звіту з єдиного внеску | «Дебет. * 28 май 2014. Яким чином виправити помилку в таблиці 6 додатка 4 звіту з ЄСВ, якщо в попередньому періоді код типу нарахувань 10 (суми. Додаток 5 * Название Бланка, Скачать бланк. Додаток 2, Таблиця відповідності кодів категорій застрахованої особи та кодів бази нарахування і. Додаток 4, Звіт про суми нарахованої заробітної плати (доходу, грошового. Дод.4 Табл.6, Відомості про нарахування заробітної плати (доходу) застрахованим особам .Інструкція. Діяльность підрозділів ДПС ДАЇ МВС України. Авто. * 5.2.4. Забезпечують взаємодію підрозділів ДПС з іншими службами й. бланки протоколів про адміністративне правопорушення, тимчасових дозволів на право. про що робиться відмітка в книзі постових відомостей ( додаток 6).Бланки для частных предпринимателей * Бланки для частных предпринимателей. 04.02.2014, Додаток 6 до податкової декларації з податку на додану вартість. 04.02. 13.08.2013, Таблиця 4.Звітність * Бланки, заяви та інші нормативні документи у вільному для Вашого користування доступі. Додаток 4 (Таблиця 6) до Порядку формування та подання. Таблица 6 Додаток 4 (после 01.01.2013) * 19 фев 2013. Заполнение Таблицы 6 Додатка 4 «Відомості про нарахування заробітної плати (доходу) застрахованим особам». Таблица 6 Додатка 4. Отчет о ЕСВ (приложение 4) | «Дебет-Кредит» - Бланки. * Всегда новые бланки и формы бухгалтерской отчетности вы можете скачать бесплатно в PDF, Word, Excel. Налоговый календарь на 2014 год.Про затвердження Порядку формування та подання. * 9 вер. 2013. Таблиця 6 додатка 4 до цього Порядку призначена для формування страхувальником у розрізі кожної застрахованої особи відомостей. Таблица 6 отчета по ЕСВ (Додаток 4) - бланк и пример заполнения * Бланк таблицы 6 можете скачать ЗДЕСЬ. Пример заполнения таблицы 6. часть 1. Таблиця 6 звіту ЄСВ · Образец заполнения отчета по ЕСВ. Отчетность 2013 в Пенсионный фонд! | Тибетский молочный гриб * 1 окт 2013. Для тех, кто сдает в бумажном варианте бланк отчета Додаток 4 ЕСВ. Скачать Додаток 4 ЕСВ с таблицами (130.1 KiB, 8,976 hits). меню “ПРАВКА ” поставить галочку “Заповнення Таблиці 1 із Таблиці 6?.Бланки Пенсионного Фонда Украины | Скачать бланки Украины * Додаток 1. Таблиця відповідності кодів категорії застрахованої особи та кодів бази нарахування і розмірів ставок. Таблица 6 Приложению № 4.

Скорость: 6574 Kb/s

Quote

readynn

На не правильную запись делается "скасовуюча" таблица, а на правильную запись "початкова", и это все вместе+ярлык, где перечислены таблици и будет корректирующий отчет.

Лучше напишите в чем именно ошибка

ошибка в том что в начале месяца приняли человека по ГПХ он отработал с 01 по 20, а 22 мы его приняли в штат, так вот я сделал запись с кодом 26 указав в графе кол-во дней в труд отн. - 20 а етого же человека с кодом 1 в графе кол-во дней указал 7, теперь надо удалить по коду 26 все дни и указать их по первому коду причем так что бы не попасть на админ протокол.

21 March, 2013 13:26

Quote

readynn

На не правильную запись делается "скасовуюча" таблица, а на правильную запись "початкова", и это все вместе+ярлык, где перечислены таблици и будет корректирующий отчет.

Лучше напишите в чем именно ошибка

ошибка в том что в начале месяца приняли человека по ГПХ он отработал с 01 по 20, а 22 мы его приняли в штат, так вот я сделал запись с кодом 26 указав в графе кол-во дней в труд отн. - 20 а етого же человека с кодом 1 в графе кол-во дней указал 7, теперь надо удалить по коду 26 все дни и указать их по первому коду причем так что бы не попасть на админ протокол.

тогда вам надо отобразить эти 2 строчки в скасовуючей таблице -как показали изначально и в початковой таблице -как должно быть правильно. По поводу админпротокола, при самостоятельном исправлении вроде не должно быть, исправляла ошибку в декабре за август 2012 - пока тихо.

15 April, 2013 22:39

Подскажите в моей ситуации: в феврале неправильно указала в табл. 6 кол-во дней в графе 15 по одному сотруднику. Нужно было 28, а я поставила 18 ( из-за отпуска 10 дней). Отчет приняли ( МЕДОК ). но в квитанции указана помилка: в табл. 6 кол-во дней не соответствует месяцу.

Если сейчас селать скасовуючу табл. 6 только по этому человеку? а потом початкову и + ярлык, так?

Отчетность за март уже сдала, теперь нужно еще раз все вместе отправить? отчет марта + табл. 6 за февраль?

А у меня такая проблема: в феврале 3 дня работал человек по ГПД и я его забыла внести в таблицы 5 и 6. Сейчас, когда пытаюсь создать "скасовуючу" таблицу 6 ( вместе с "початковой" мне выскакивает окно с ошибкой, что данные в "скасовуючей" не совпадают с "початковой". Что я делаю не так?

Quote

I_risa

так, Света, обьясните мне, блондинке, скачала я вручную эти обновления (файлы ехе, правильно?). Запускаю их, и оно мне пишет. что нет копии программы. Или нужно как-то из самого медка подтянуть эти обновления?

Скачала/ открыла папку с скаченным файлом/двойной щелчок по нему/дальше идет само обновление

В ручную все обновления ставятся по порядку, т.е. если у вас 165 на него нельзя поставить 168 только 166-167-168

------------------------------------------------

Наберись смелости, если хочешь что-то изменить. Наберись терпения, если что-то изменить невозможно. И будь мудрым, чтобы знать, когда нужна смелость, а когда терпение.

заместитель директора Департамента персонифицированного учета, информационных систем и сетей Пенсионного фонда Украины

Второй год бухгалтеры составляют Отчет о суммах начисленной заработной платы (дохода, денежного обеспечения, помощи, компенсации) застрахованных лиц и подают суммы начисленного единого взноса на общеобязательное государственное социальное страхование в органы Пенсионного фонда Украины. За этот период и содержание формы отчета, и порядок его составления неоднократно совершенствовались. Но у бухгалтеров остаются вопросы относительно верного отображения необходимых корректировок в случае выявления ошибок предыдущих отчетных периодов. Ведь необходимо правильно отразить в учете и показать в отчетности по единому взносу осуществление перерасчета зарплаты за предыдущий месяц в связи с предоставлением работником листка временной нетрудоспособности, отдельные случаи доначисления или уменьшения дохода за предыдущий период, доначисление единого взноса в текущем периоде на доход, начисленный в прошлом периоде.

Корректировка дохода за предыдущий период в текущем периоде

Отчет по форме согласно приложению 4 к Порядку формирования и подачи страхователями отчета относительно сумм начисленного единого взноса на общеобязательное государственное социальное страхование, утвержденного Постановлением ПФУ от 08.10.2010 г. №22-2 с изменениями (далее - Порядок №22-2), заполняется на основании бухгалтерских и других документов, по которым осуществляется расчет заработной платы (дохода), на которую начисляется ЕСВ (п. 4.1 Порядка №22-2).

Следует отметить, что при формировании и предоставлении отменяющих документов, которые подаются в случае допущения ошибок в персональных данных застрахованного лица, изменения в суммах начисленной зарплаты и в связи с этим изменения в начисленных суммах ЕСВ за отчетный месяц не допускаются (п. 5.9 Порядка №22-2).

Согласно пп. 4.3.3 Инструкции о порядке начисления и уплаты единого взноса на общеобязательное государственное социальное страхование, утвержденной Постановлением правления Пенсионного фонда от 27.09.2010 г. №21-5 (далее - Инструкция №21-5), и п. 4.9 Порядка №22-2, если начисление заработной платы за предыдущий период осуществляется в связи с уточнением количества отработанного времени или выявлением ошибок, то такое начисление включается в заработную плату текущего месяца, в котором оно было осуществлено.

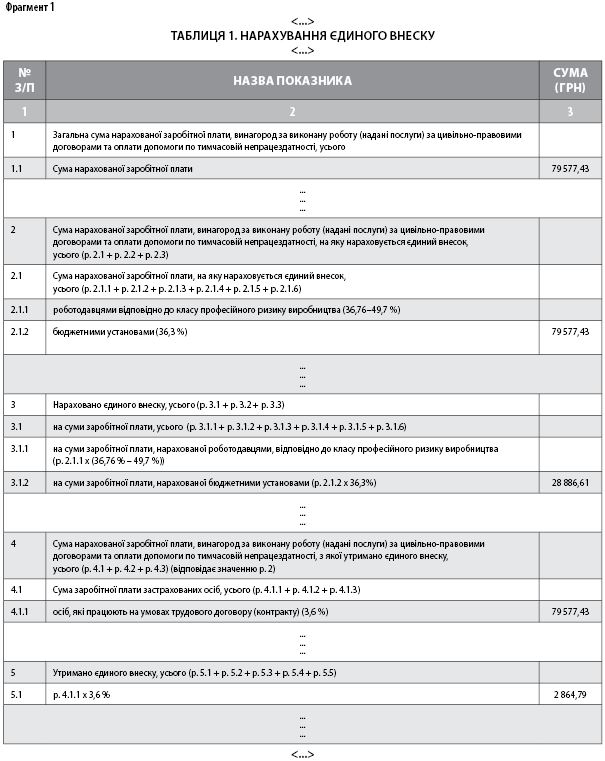

В июле 2012 года бухгалтером учреждения самостоятельно выявлено, что одному из работников ошибочно не начислена сумма индексации зарплаты за май 2012 года в размере 377,43 грн. Фонд начисленной зарплаты учреждения за июль равен 79 200 грн (в т. ч. зарплата указанного работника без учета индексации за май - 3 590,40 грн). Сумма ЕСВ, начисленного на зарплату июля, составляет 28 749,60 грн, а удержанного из нее ЕСВ - 2 851,20 грн. Суммы ЕСВ на индексацию зарплаты работника за май составят 137,01 и 13,59 грн соответственно.

Индексация зарплаты за май 2012 года, начисленная в июле 2012 года, отражается в составе зарплаты за июль 2012 года в строках 1, 1.1, 2, 2.1, 2.1.2, 4, 4.1, 4.1.1 табл. 1 приложения 4 к Порядку №22-2:

79 200,00 грн + 377,43 грн = 79 577,43 грн.

Сумма ЕСВ, начисленного на указанную индексацию, отражается в строках 3, 3.1, 3.1.2 и составляет:

28 749,60 грн + 137,01 грн = 28 886,61 грн.

Сумма ЕСВ, удержанного из указанной индексации, отражается в строках 5, 5.1 табл. 1 в составе ЕСВ, начисленного (удержанного) на доход в июле 2012 года, и составляет:

2 851,20 грн + 13,59 грн = 2 864,79 грн.

Покажем, как заполнить табл. 1 отчета (см. фрагмент 1).

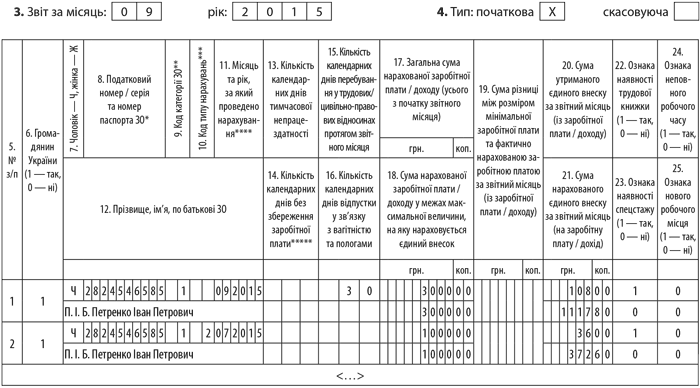

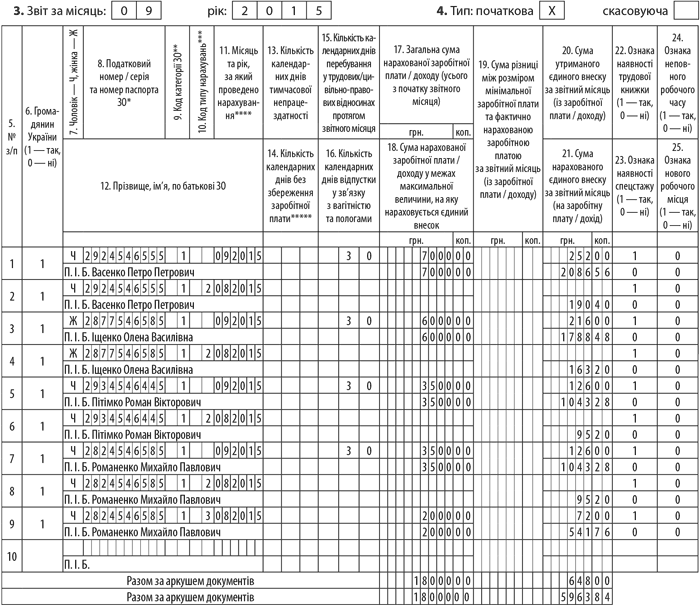

Кроме того, сумма доначисленной индексации в июле 2012 года отражается в табл. 6 «Сведения о начислении заработной платы (дохода) застрахованным лицам» отчета, которая предназначена для формирования страхователем в разрезе каждого застрахованного лица сведений о суммах начисленной заработной платы (дохода) в отчетном месяце.

В табл. 6 Сумма доначисленной индексации отражается в составе начисленного дохода за июль 2012 года в графе с реквизитами 15 «Общая сумма начисленной заработной платы/дохода (всего с начала отчетного месяца)» и 16 «Сумма начисленной заработной платы/дохода в пределах максимальной величины, на которую начисляется единый взнос», а сумма удержанного в мае 2012 года ЕСВ с доначисленной индексации в составе удержанного из дохода застрахованного лица за июль 2012 ЕСВ отражается в графе с реквизитом 17 «Сумма единого взноса за отчетный месяц (из заработной платы/дохода)». Заметим, что в приведенном примере не нужно заполнять реквизит 10 и необязательно заполнять реквизиты 11 табл. 6.

В случае заполнения реквизита 11 следует помнить, что начисление осуществляется за июль 2012 года (см. фрагмент 2).

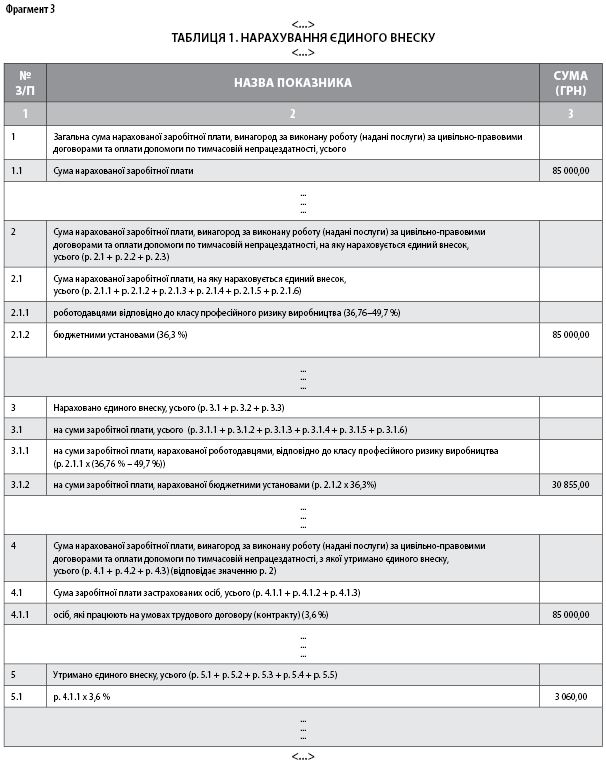

В июле 2012 года бухгалтером учреждения самостоятельно выявлено, что одному из работников излишне начислено и выплачено 500 грн зарплаты за июнь 2012 года. Фонд начисленной зарплаты учреждения за июль составляет 85 500 грн (в т. ч. зарплата указанного работника в сумме 4 400 грн без вычета излишне выплаченных 500 грн).

Для исправления этой ошибки начисленная зарплата работника за июль, уменьшенная на 500 грн, отражается в табл. 1 отчета за июль 2012 года в составе фонда заработной платы всего учреждения, начисленной за июль 2012 года. Соответственно, уменьшится и сумма ЕСВ, начисленного (удержанного) на такой уменьшенный в июле 2012 года доход.

Покажем, как заполнить табл. 1 отчета (см. фрагмент 3).

В табл. 6 отчета №22-2 в графах с реквизитами «15» и «16» сумма начисленной зарплаты этого работника равна 3 900 грн (4 400 грн - 500 грн). В приведенном примере не нужно заполнять реквизит «10» и необязательно заполнять реквизиты 11 табл. 6, но в случае заполнения реквизита «11» следует помнить, что начисление осуществляется за июль 2012 года (см. фрагмент 4).

Доначисление ЕСВ в текущем периоде на доход, начисленный в прошлом периоде

Поскольку подача корректирующих отчетов с ошибочно и правильно начисленными суммами ЕСВ за предыдущий период не предусмотрена, то такие ошибки прошлых отчетных периодов необходимо отражать (исправлять) в отчете за текущий период, применяя для этого коды типа начислений, предусмотренные п. 4.9 Порядка №22-2.

Обращаем особое внимание, что коды типа начислений «2» - «5» применяются только в случае доначисления или снятия излишне начисленных сумм ЕСВ согласно сумме зарплаты (дохода), начисленной в предыдущих отчетных периодах на основании бухгалтерских и других документов, согласно которым осуществляется начисление или которые подтверждают начисление (исчисление) заработной платы (дохода).

Коды типа начислений «6» - «9» применяются при доначисленных или уменьшении начисленной суммы взносов на общеобязательное государственное пенсионное страхование за период до 01.01.2011 г.

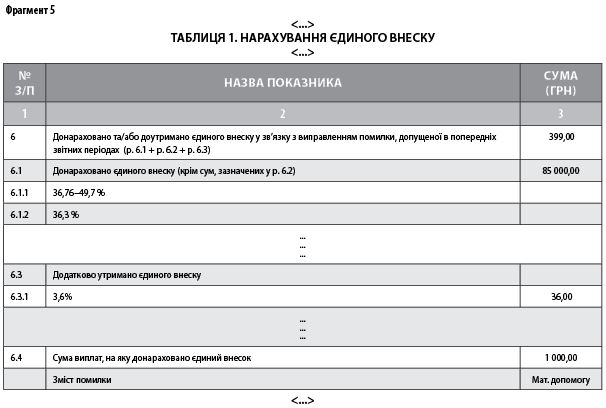

В апреле 2012 года учреждением начислена и выплачена работнику зарплата и материальная помощь к ежегодному отпуску.

В отчете за апрель 2012 отражена только зарплата, а материальная помощь в сумме 1 000 грн не отражена и ошибочно не начислена и ЕСВ из этой суммы не удержан в размере соответственно 363 грн (1 000 грн х 36,3%) и 36 грн (1 000 грн х 3,6%).

При выявлении указанной ошибки в июле 2012 года необходимо осуществить доначисление ЕСВ и отразить в табл. 1 отчета за июль 2012 года:

- в строках 6, 6.1, 6.1.2 - сумму доначисленного ЕСВ в размере 363 грн;

- в строках 6.3, 6.3.1 - сумму доудержанного ЕСВ в размере 36 грн;

- в строке 6 - общую сумму доначисленного и доудержанного ЕСВ в размере 399 грн (363 грн + 36 грн). Здесь следует заметить, что суммы излишне начисленного (удержанного) ЕСВ аналогично отражаются в строке 7 табл. 1 отчета;

- в строке 6.4 «Сумма выплат, на которую доначислен единый взнос» - 1 000 грн и предоставить соответствующие объяснения в строке «Содержание ошибки».

Покажем, как заполнить табл. 1 отчета (см. фрагмент 5).

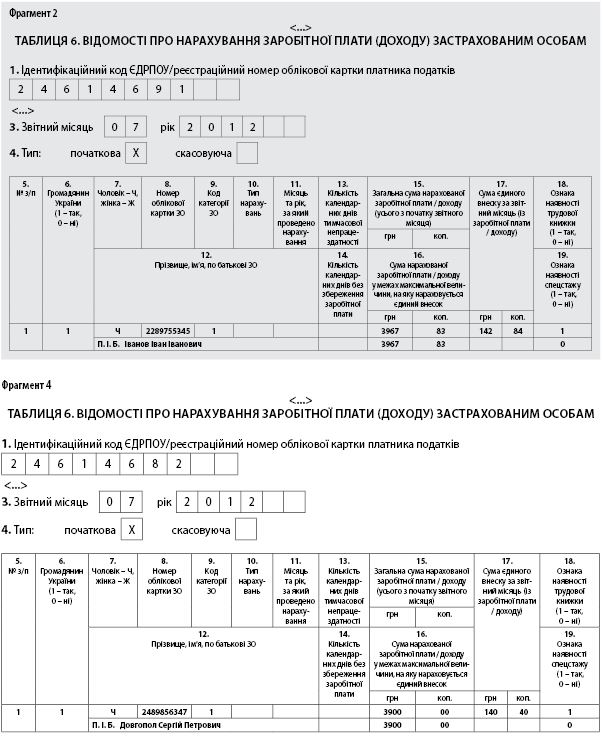

В табл. 6 отчета за июль 2012 года в отдельной строке на работника, которому начислялась материальная помощь в апреле 2012 года, указываются:

- в графах с реквизитами 5-9, 12 - данные этого работника;

- в графе с реквизитом 10 «Тип начислений» - код типа начислений «2»;

- в графе с реквизитом 11 «Месяц и год, за который проведено начисление» - «04» «2012»;

- в графе с реквизитами 15 и 16 - сумма материальной помощи, на которую доначислен ЕСВ, - «1 000,00»;

- в графе с реквизитом 17 - сумма доудержанного ЕСВ в июле 2012 года из суммы материальной помощи, начисленная в апреле 2012 года, - «36,00» (см. фрагмент 6).

Корректировка зарплаты в связи с предоставлением листка нетрудоспособности

На практике довольно часто возникает ситуация, когда работнику начисляют зарплату за весь месяц, а затем он предоставляет листок нетрудоспособности, который свидетельствует о его отсутствии на работе в этом месяце. Пособие по временной нетрудоспособности (далее - Помощь) начисляется в том месяце, в котором предоставлен листок нетрудоспособности. Рассмотрим, как в таком случае провести корректировку зарплаты работника и в связи с этим корректировки сумм ЕСВ.

Если начисления фонда оплаты труда осуществляются за предыдущий период, в частности в связи с уточнением количества отработанного времени, выявлением ошибок, они отражаются в фонде оплаты труда того месяца, в котором были осуществлены начисления, кроме отпускных и Помощи.

Согласно п. 4.9 Порядка №22-2, суммы выплат, начисленных за дни временной нетрудоспособности, отражаются в отдельных строках с кодами категории застрахованного лица 29, 36, 37 и 39 в поле соответствующего месяца только в сумме, приходящейся на месяц.

Итак, в случае если Помощь начислена за дни болезни, приходящиеся на два смежных месяца, то ее необходимо распределять по месяцам и отражать в отчетности отдельно за каждый месяц, а не всей суммой в одном месяце.

Приведем механизм перерасчета зарплаты работника в случае его временной нетрудоспособности и отражения такого перерасчета в отчетных данных по ЕСВ отчета за июль 2012 года.

Пособие по временной нетрудоспособности. Сумма таких выплат отражается в табл. 1 (в строках 1, 1.3, 1.4, 2, 2.3, 4, 4.3) и табл. 6 отчета за месяц, в котором они начислены.

В табл. 6 отчета на застрахованное лицо, которому начислена Помощь, заполняется отдельная строка, где, в частности, указывается в графе 9 - код категории застрахованного лица «29», в графе 11 - месяц и год, за который начислена Помощь.

При этом следует иметь в виду, что суммы выплат, начисленные за дни временной нетрудоспособности, вносятся в поле соответствующего месяца только в сумме, приходящейся на указанный месяц.

Зарплата за рабочие дни, в течение которых работник болел в соответствии с листком нетрудоспособности, является излишне начисленной. Поэтому в месяце, когда работник предоставил листок нетрудоспособности, необходимо провести перерасчет и изъять сумму излишне начисленной зарплаты из персонифицированных данных за месяц, в котором она была начислена. Порядок исправления ошибок, допущенных при формировании отчетности по ЕСВ, прописан в разделе V Порядка №22-2.

Однако в данном случае речь идет не совсем об ошибках бухгалтера, а о возникших обстоятельствах, которые требуют внесения поправок в индивидуальные данные о работнике.

В таком случае допускается внесение отрицательных значений в табл. 6. При этом также необходимо заполнить графу 11, указав в ней, за какой месяц проводится корректировка. В табл. 1 сторнированная сумма зарплаты отражается в составе общего фонда оплаты труда за отчетный месяц.

Внесение отрицательных значений сумм начисленной зарплаты (дохода) допускается только:

- при отражении сумм перерасчетов заработка (дохода), связанных с уточнением количества отработанного времени в связи с временной нетрудоспособностью;

- при отображении восстановленных сумм отпускных и пособий по временной нетрудоспособности, начисленных в предыдущих периодах.

Итак, корректировка зарплаты за дни болезни работника отражается в табл. 6 отчета за отчетный месяц, в котором был предоставлен листок нетрудоспособности, следующим образом:

1) заполняется строка на застрахованное лицо, по которому необходимо провести корректировку зарплаты, где указываются:

- в графе 9 - «01» («02» - для работников-инвалидов);

- в графе 11 - месяц и год, за который проводится корректировка зарплаты;

- в графах 15 и 16 - сумма излишне начисленной зарплаты за дни болезни со знаком «-»;

- в графе 17 - сумма удержанного взноса из суммы излишне начисленной зарплаты за дни болезни со знаком «-»;

2) заполняется строка или строки (в зависимости от того, на сколько месяцев приходится листок нетрудоспособности) на застрахованное лицо, где указывается:

- в графе 11 - месяц и год, за который начислена Помощь;

- в графе 15 - сумма Помощи;

- в графе 16 - сумма Помощи в пределах максимальной базы начисления ЕСВ;

- в реквизите 17 - сумма удержанного взноса (2%) из суммы Помощи.

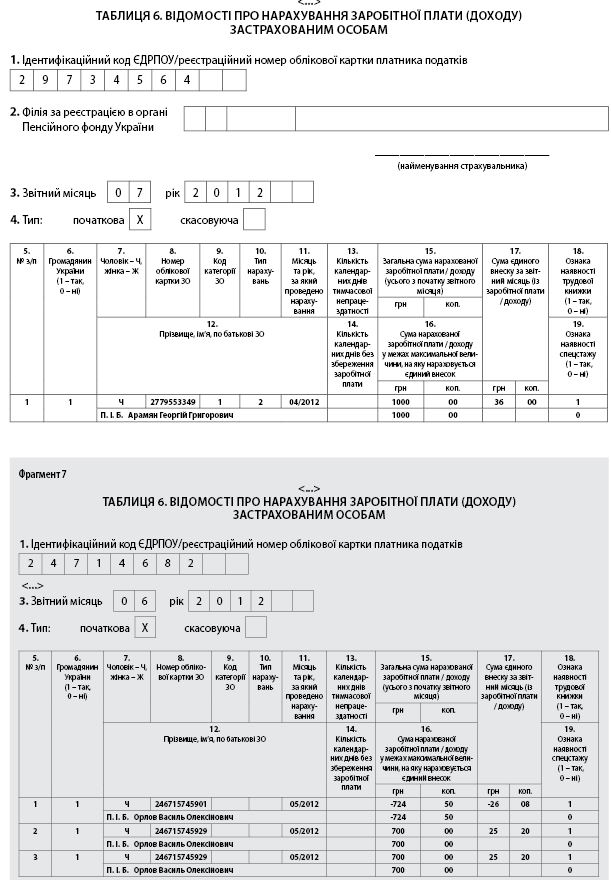

Зарплата работникам учреждения за май 2012 начислена 31 мая 2012 года. Однако в июне 2012 года выяснилось, что один из сотрудников заболел в конце мая (отчетного месяца). Согласно поданному в июне листу, период его болезни - с 25.05.2012 г. до 07.06.2012 г. то есть по пять рабочих дней (далее - р. д.) в мае и июне. Зарплата, начисленная работнику за полностью отработанные рабочие дни мая (20 р. д.), составляет 2 898 грн. Сумма начисленной Помощи - 1 400 грн (по 700 грн за май и июнь).

Поскольку в мае было пять дней нетрудоспособности, сумма излишне начисленной зарплаты за май равна 724,50 грн [(2 898,00 грн - 2 898,00 грн: 20 р. д. х 15 р. д.)].

Сумма ЕСВ, удержанного из излишне начисленной зарплаты за май, составляет 26,08 грн (724,50 грн х 3,6%).

На основании приведенных данных заполняем табл. 6 отчета за июнь 2012 года (см. фрагмент 7).

Программа, также, содержит:

N 41, ст.413 n 3609-vi ( 3609-17) від, ВВР, 2012, n 6. єдиний внесок на. 6. Єдиний внесок.

Переносимая версия Download Master

Download Master Portable

Единый социальный взнос на общеобязательное государственное социальное страхование (сокр. ЕСВ, укр. Єдиний соціальний внесок) консолидированный страховой взнос в Украине, сбор которого осуществляется в системе общеобязательного государственного социального страхования в обязательном порядке и на регулярной основе. Основные положения, определяющие порядок сбора ЕСВ, установлены Законом Украины О сборе и учете единого взноса на общеобязательное государственное социальное страхование 2464-VI от (вступил в силу с ). Минимальный единый социальный взнос в Украине по 2016 годПериодМинимальный ЕСВ с по 326,53 грн. С по 333,12 грн. С по 341,80 грн. С по 348,39 грн. С по 372,33 грн. С по 379,62 грн. С по 382,39 грн. С по 387,95 грн. С по 393,50 грн. С по 398,01 грн. С по 422,65 грн. С по 422,65 грн.00.0 с по 422,65 грн.00.0 с по 478,17 грн. С по 303,16 грн.- с по 319,00 грн. С 341,00 грн.

Если вы нашли ошибки в программе, а также если вы хотите внести свои предложения по усовершенствованию программы пишите на наш форум.

У графі 4 «Розмір єдиного внеску» відображається розмір єдиного внеску, встановлений Законом України «Про збір та облік єдиного внеску на загальнообовязкове державне соціальне страхування 34,7, або: 36,6 - у разі прийняття добровільної участі у загальнообовязковому державному соціальному страхуванні з тимчасової втрати працездатності; 36,21 - у разі прийняття добровільної участі у загальнообовязковому державному соціальному страхуванні від.

Отчетов кадровых работников в пфр для оао Отчетов кадровых работников в пфр для оао - К нашей организации присоединилось 40. Чаще всего, реорганизация в форме присоединения применяется как вариант альтернативной. Эта статья завершает серию публикаций о реорганизации (см.). Важно вопрос о реорганизации юр. Лиц в форме присоединения! Налоги и право. Бухучет и налогообложение предприятия, находящегося в. Отчет пфр сзв 6 3 211 года регистрация aы отчетов в пфр заполнить.

Отчетов кадровых работников в пфр для оао - К нашей организации присоединилось 40. Чаще всего, реорганизация в форме присоединения применяется как вариант альтернативной. Эта статья завершает серию публикаций о реорганизации (см.). Важно вопрос о реорганизации юр. Лиц в форме присоединения! Налоги и право. Бухучет и налогообложение предприятия, находящегося в. Отчет пфр сзв 6 3 211 года регистрация aы отчетов в пфр заполнить.

Звит про суммы нарахованого доходудодаток 5 Звит про суммы нарахованого доходудодаток 5 - Додаток 5 зі звіту. Лиц и суммах. Про суми нарахованого доходу.

Звит про суммы нарахованого доходудодаток 5 - Додаток 5 зі звіту. Лиц и суммах. Про суми нарахованого доходу.

Отчета в фсс за 2 квартал 2013 с формулами Отчета в фсс за 2 квартал 2013 с формулами - РСВ-1 ПФР новая единая форма 2016. С 2015 года, начиная с отчетного периода года.

Отчета в фсс за 2 квартал 2013 с формулами - РСВ-1 ПФР новая единая форма 2016. С 2015 года, начиная с отчетного периода года.

Почему в поинт происходит соединение с сервером прервано Почему в поинт происходит соединение с сервером прервано - Проблемы со входом, лагами и вылетами из игры Drakensang Online RU.

Почему в поинт происходит соединение с сервером прервано - Проблемы со входом, лагами и вылетами из игры Drakensang Online RU.

Образец а заявления регистрации недвижимого имущества по наследству Образец а заявления регистрации недвижимого имущества по наследству - В договорах указывается полное, без сокращений наименование юридического лица, индивидуальный номер налогоплательщика, юридический адрес, дата и место государственной регистрации, номер регистрационного свидетельства, адрес фактического местонахождения, а также полномочия представителей юридического лица. 2. Описание объекта недвижимости. В тексте документа, представляемого на регистрацию, должно содержаться краткое описание объекта недвижимости. Вид объекта недвижимости. В соответствии с Правилами.

Образец а заявления регистрации недвижимого имущества по наследству - В договорах указывается полное, без сокращений наименование юридического лица, индивидуальный номер налогоплательщика, юридический адрес, дата и место государственной регистрации, номер регистрационного свидетельства, адрес фактического местонахождения, а также полномочия представителей юридического лица. 2. Описание объекта недвижимости. В тексте документа, представляемого на регистрацию, должно содержаться краткое описание объекта недвижимости. Вид объекта недвижимости. В соответствии с Правилами.

Бланки єдиного соціального внеску, бланки для подання звіту по єдиному соціальному внеску за найману працю (додаток 4 актуальність на лютий 2016 року. Звіт подається щомісяця, до 20-го числа місяця, наступного за звітним. На бланках такого типу подається звіт по ЄСВ (акутальність на лютий 2016 року). Це бланки звітності по єдиному соціальному внеску з усіма необхідними змінами. В комплект бланків входять: Перелік таблиць звіту (титульний аркуш). Таблиця 1. Таблиця 5 (прийняті-звільнені працівники). Таблиця 6 (зарплата, відпускні, лікарняні). Таблиця 7 (спецстаж). Скачати НОВІ бланки. Бланки для подання звіту по єдиному соціальному внеску приватним підприємцем самим за себе (додаток 5). Актуально для.

Главная 2012 Январь 16 Єдиний Соціальний. Соціальний Внесок. По таблице 6. И если.

Игры

03.05.2016, 22:04

Вкладной талон о регистрации по месту пребывания

Х 34,7 168,30 грн. Грудень: 104 грн. Х 34,7 36,09 грн. Сподіваюсь, за допомогою даних інструкцій та прикладу ви зможете легко скласти та подати річний звіт до ПФУ. Запитання та побажання, як завжди, можете залишати у коментарях).

Музыка

03.05.2016, 22:04

Який потр бно заповнити п дпри мцям в д слати на ки в

Теми: Єдиний соціальний внесок, Звіт ЄСВ. Дивіться також: Питання, що часто стaвляться про звітність з ЄСВ. Бланк таблиці 6 можете завантажити ТУТ. Приклад заповнення таблиці 6 наведений нижче. Вхідні дані прикладу дивіться на сторінці Приклад заповнення звіту ЄСВ. Додатково:Як здати звіт ЄСВ? Спробуйте безкоштовно. Таблиця 6. Дивіться також тематичні добірки: Єдиний соціальний внeсок пдфо Військовий збір.

Программы

03.05.2016, 22:04

Оформление а диплома о повышении квалификации по специальности плотник

Меню сайта, главная страница, обратная связь, доска объявлений. Ключи к антивирусам, разделы новостей, музыка 16Видео 42Компьютер 37Юмор 13Новости 18Игры 8Буквы 16Программы 33Картынко 12Здоровье 4Связь 5Телефоны и смартфоны. Форма входа, друзья сайта, фотоблог о реальной еде, сборка модов для world OF tanks. Старокостянтинів Діловий, юкатанск, блог про Старокостянтинів, приветствую Вас, Гость RSS, 02:33. Главная » 2012 » Январь » 16 » Єдиний Соціальний Внесок. Таблиця 1. Инструкция заполнения, (C) Єдиний Соціальний Внесок. Таблиця 1. Инструкция заполнения, (C)22:08 В шестую таблицу ничего не ставим по этой корректировке. Все заполняем, проверяем, в финале формируем таблицу 1.Проверяем исправляем ошибки ( если есть) Сохраняем и.

Для дома и офиса

03.05.2016, 22:04

Справки о средней заработной плате для пенсионого фонда

Калькулятор услуг, онлайн консультант callback отправить запрос.

Згідно Порядку формування та подання страхувальниками звіту щодо сум нарахованого єдиного внеску на загальнообов’язкове державне соціальне страхування, затвердженого наказом Мінфіну України від 14.04.15р. № 435 (чинний із 30 квітня 2015 р.), серйозних змін зазнали таблиці 1 та 6. Корективи пов’язані з появою нових правил в обчисленні єдиного внеску з 01.01.15 року – застосуванням знижувального коефіцієнта та «мінзарплатного» правила.

Отже, у таблиці 1 у «шапці» передбачили спеціальні поля для інформації щодо зниження ставки. Перш за все потрібно поставити відмітку про застосування знижувального коефіцієнта - «ТАК» або «НІ». Відповідно, якщо було зниження, то в реквізиті «18» відображають розмір коефіцієнта (з трьома знаками після коми).

В реквізиті «20» зазначається середньомісячна кількість застрахованих осіб за 2014 рік.

Далі показники нарахованого єдиного внеску на фактичний розмір доходу в межах граничної величини (тобто без внеску, донарахованого за «мінзарплатним» правилом) відображають у таблиці 1 у тих самих рядках, що й раніше.

Відображення нарахувань єдиного внеску із застосуванням «мінзарплатного» правила відбувається наступним чином. По-перше, у рядках 2.1-2.4 таблиці 1 та їх розшифрованих складових має бути фактична сума нарахованого доходу, із якої стягують єдиний внесок, тобто в межах максимальної величини, але без доведення до розміру мінзарплати. А от суми так званої додаткової бази, тобто різниці між мін зарплатою та фактичною величиною нарахованих виплат, фігуруватимуть окремо – у нових рядках 2.5.1-2.5.5.

По-друге, суми нарахувань єдиного внеску в разі застосування «мінзарплатного» правила в таблиці 1 також пройдуть окремо:

- єдиний внесок, нарахований на фактичний розмір доходу, - показниках рядків 3.1-3.4;

- внесок, нарахований на додаткову базу, тобто в частині, що припадає на різницю між міні малкою та фактичною базою, - у нових рядках 3.5.1-3.5.5.

Що стосується новацій в заповненні таблиці 6, то якщо досі страхувальники показували лише утримані суми єдиного внеску, то тепер там мають персоніфікуватися ще й нарахування єдиного внеску окремо за кожною застрахованою особою. Такі суми проходитимуть за графою 21 (але окремо нараховані на фактичну базу й окремо – на додаткову). Для відображення утримань слугуватиме графа 20.

Для заповнення графи 10 додали новий код типу типу нарахувань «13» - сума різниці між розміром мінімальної зарплати та фактично нарахованою зарплатою за звітний місяць (із зарплати/доходу).

Окрім всього, таблицю 6 доповнили реквізитом «24». Ознака неповного робочого часу (1 – так, 0 – ні).

Також, з’явилися нові коди категорій застрахованих осіб – «47-49».

Да, нравятся мне такие статейки, т.е. написать о том, что и так очевидно, и промолчать о том по чему есть вопросы. Ну, например, автор скажите к какому хрену в табл.1 реквизит 19. Середня заробітна плата за 2014 рік грн. он нужен был для яварской версии Закона, а для мартовской по идее нужна середньомісячна база нарахування єдиного внеску для платника у 2014 році в розрахунку на одну застраховану особу

бугемотик информирует ппп Автор (см. ссылку) там: http://kyiv.sfs.gov.ua/okremi-storinki/arhiv1/197830.html

Да уж. каждый отчет все больше напоминает головоломку.

Ребята, подскажите если з.п. біла повышена в ноябре 2014 - можно ли использовать понижающий коефициент? Спасибо

Редакция, дайте нормальную, полную консультацию по заполнению отчета для всех, с коэффициентом и без оного. подробно, по каждому пункту

Может к отчету по ЭСВ бухгалтер должен еще приложить отпечатки пальцев и анализы каждого работника, собранные лично бухгалтером.

После обновления до версии .48 МеДок сообщил про эту вот форму, а также про то, что ее формирование будет осуществляться только в ПЛАТНОЙ версии. Кто все еще хочет бесплатно - идите, типа, в M.E.Doc - online. Цензурных слов уже нет. Кто знает какие-либо альтернативные варианты формирования и подачи нового отчета по ЕСВ бесплатно?

тоже интересует в какой программе можно сделать отчет по ПФ пользуясь бесплатными ключами или где можно взять новую форму для заполнения вручную. дирик 4 числа уезжает

![]()

Отчет ЕСВ годовой "за себя" 34,7% (дод.5) до 10 февраля 2014 г. Форма N Д-4 (месячная) ЕСВ — отчет. Форма бланка изменена, смотрите бланк новой формы. Додаток 4 Титульний аркуш (із змінами внесеними постановою ПФУ від 10.12.2012 р. №24-1). Бух.com » Налоговые новости » Бланки по ЕСВ. Бланки есв отчетность единщиков скачать. Медка не переносятся по дод. Скачать новый бланк (приложение 4) можно здесь. Скачать бланки можно здесь. Киньте ссылку на новый бланк отчёта ЕСв, Бланк дод.5 есв. пожалуйста. ЕСв, Бланк дод.5 есв. сборы в ПФУ и ФСС — Бланки отчетности. Отчетность по ЕСВ за сентябрь 2013 года подается органам.

Новая отчетность по ЕСВ

Отчетность работодателей (форма № Д4).

Хотя отчет и утвержден в новой редакции, на самом деле изменений не так уж и много.

Таблица 1 формы N° Д4

Отныне в ее шапке следует указывать не только среднеучетное количество штатных работников, Бланк дод.5 есв. но и "Штатну чисельність працівників" (реквизит заполняют при наличии наемных работников).

Таблица 5 формы № Д4

В эту таблицу добавили новую графу 11 "Дата створення нового робочого місця (штатної одиниці), на яке у звітному періоді працевлаштований даний працівник". Ее нужно будет заполнять всем работодателям при трудоустройстве лица на новое рабочее место. А именно на то, которое создано:

в связи с созданием нового субъекта хозяйствования (кроме того, который создан путем прекращения);

увеличением штатной численности работников при условии отсутствия сокращения (уменьшения) среднемесячной численности за предыдущие 12 месяцев;

путем модернизации или изменения технологии производства, требующих новых знаний и умений работника.

Появление такого реквизита связано со вступлением в силу Закона № 5067-VI. Его ч. 3 ст. 24 предусматривает, что работодателю, который в течение 12 календарных месяцев обеспечивал создание новых рабочих мест, трудоустраивал на них работников и в течение этого периода ежемесячно осуществлял им выплату зарплаты в размере не менее трех минимальных зарплат, в течение последующих 12 месяцев за каждое такое лицо (если ему не уменьшат размер зарплаты) будут компенсировать фактические расходы в размере 50% суммы начисленного единого взноса в порядке, определенном КМУ (в настоящее время не утвержден).

Таблица 6 формы № Д4

Во-первых, среди кодов типа начислений, которые проставляют в графе 10 таблицы 6, появился код "10". Его нужно применять при начислении работникам зарплаты за дни ежегодных и дополнительных отпусков. При этом этот код следует применять независимо от того, отпускные ли это исключительно за текущий месяц или отпускные за два и более месяца. Соответственно, когда речь будет идти о месяце, в котором работнику будут начислены и зарплата, и отпускные за часть месяца, следует заполнять две строки: в первую занести зарплату за отработанное время, а во вторую — отпускные за дни, приходящиеся на числа текущего месяца с кодом "10" в графе 10. Если же речь будет идти также о начислении в этом месяце отпускных за дни следующего месяца, нужно будет добавить еще и третью строку с суммой таких отпускных и кодом "10" в графе 10 (п. 4.9 Порядка № 22-2).

Во-вторых, в графах 13 и 14 отныне будет по три ячейки. Как известно, в них отражают количество календарных дней временной нетрудоспособности и количество календарных дней без сохранения зарплаты. Разумеется, таких дней не может быть больше 31 в месяц. Третья же ячейка понадобится при необходимости проведения корректировок в ранее предоставленных данных. То есть при необходимости такие дни можно будет привести со знаком минус. Это, кстати, указано в сноске к таблице 6.

В-третьих, в таблице 6 появилась новая графа 15, в которой будут отражать количество дней нахождения в трудовых или гражданско-правовых отношениях в течение календарного отчетного месяца. Здесь также отведены три ячейки. Скорее всего, они также необходимы для возможности предоставить корректирующие сведения в будущих отчетных формах со знаком минус.

В-четвертых, помимо новой графы 15, в таблицу 6 введена еще и графа 21. В ней нужно будет указывать признак "1", когда речь будет идти о работнике, который трудоустроен на новое рабочее место (читайте выше), иначе "0".

В-пятых, в п. 4.9 Порядка № 22-2 прописано правило, касающееся отражения выплат, начисленных в текущем месяце за предыдущие. Такие суммы доначисленной зарплаты следует включать в зарплату месяца, в котором были осуществлены доначисления.

В-шестых, в п. 4.9 Порядка № 22-2 определен и исключительный перечень ситуаций, когда возможно внесение отрицательных значений сумм начисленной зарплаты (дохода). Это допускается только для:

сумм перерасчетов заработка (дохода), связанных с уточнением количества отработанного времени из-за временной нетрудоспособности работника;

сторнированных сумм отпускных и пособия по временной нетрудоспособности, начисленных в предыдущих периодах.

И последнее: заполняя графу 9 таблицы 6, обратите внимание на обновленные коды категорий застрахованных лиц в приложении 2 к Порядку № 22-2.

Таблица 8 формы № Д4

Здесь, среди кодов типа начислений (графа 13), появились два новых кода 3 и 4. Они предназначены для отражения районными (городскими) управлениями труда и социальной защиты населения сумм начисленного денежного обеспечения/помощи/компенсации/минимального размера зарплаты, установленного законодательством, на которую такие страхователи самостоятельно доначислили (уменьшили) сумму единого взноса или сумму пенсионных взносов за период до 01.01.11 г.

Другие таблицы отчета не претерпели существенных изменений.

четверг, 9 января 2014 г. Как в iFin бесплатно сдать годовой отчет по ЕСВ (Приложение 5)С 01.10.2013 отчеты по единому социальному взносу, подаются в Министерство доходов и сборов. В связи с этим появилась возможность бесплатно сдавать эти отчеты в электронном виде, подписав их ключами от налоговой. Это касается как отчета за наемных сотрудников (персонификация), так и отчета за себя, который предприниматели обязаны сдавать по итогам года. Сегодня мы расскажем, как создать и бесплатно сдать отчет по ЕСВ за себя (Приложение 5) при помощи сервиса iFin .

Чтобы было понятно, о каком документе идет речь, укажем официальное название этого отчета – “Отчет о суммах начисленного дохода застрахованных лиц и суммах начисленного единого взноса (приложение 5)” (“Звіт про суми нарахованого доходу застрахованих осіб та суми нарахованого єдиного внеску (додаток 5)”) или же просто "Отчет по ЕСВ".

Итак, рассмотрим как бесплатно сдать отчет по ЕСВ (Приложение 5) в налоговую:

![]()

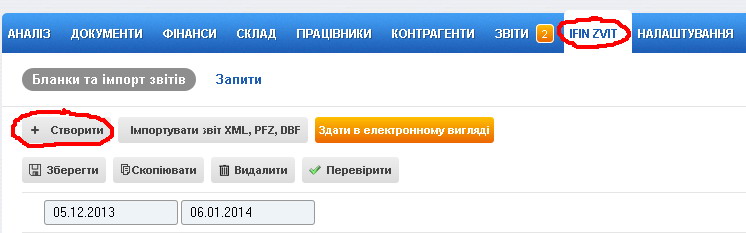

Заходим в свою учетную запись. Далее выбираем пункт меню iFin Zvit и нажимаем Створити:

В открывшемся окне выбираем форму отчета Єдиний соціальний внесок(ЄСВ), год 2013 и период отчета Рік: После этого кликаем по необходимому нам отчету. В рассматриваемом примере это отчет с кодом E05H.

Сразу же откроется форма, в которой необходимо выбрать таблицу, которую будем заполнять. Предприниматели на общей системе заполняют таблицу 1, единоналожники – таблицу 2. Мы выберем второй вариант:

Если отчет заполнен с ошибками или заполнены не все обязательные поля, система сообщит нам об этом. При этом поля, содержащие ошибки будут выделены красным цветом.

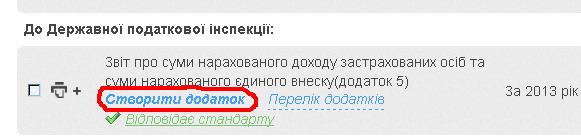

Если все заполнено правильно, отчет сохранится. При необходимости, мы можем создать другие таблицы. Для этого кликнем Створити додаток.

Просмотреть перечень уже заполненных таблиц можно, кликнув на “+” слева от названия отчета либо на Перелік додатків:

Теперь заполняем титульный лист отчета. Для этого кликаем по Звіт про суми нарахованого…

Заполняем как обычный бумажный отчет. Обратите внимание на колонку “Кількість аркушів“. У сервиса iFin почему-то постоянно наблюдаются проблемы с подсчетом страниц. Ниже пример заполнения.

Если Вы приобрели абонемент iFin. Вы можете сразу проверить структуру отчета и соответствие его стандартам Миндоходов. Ставим галочку возле отчета, который будем проверять и нажмем кнопку Перевірити Если все правильно, то ниже отчета появится зеленая надпись Відповідає стандарту.

Если все правильно, то ниже отчета появится зеленая надпись Відповідає стандарту.

Если же Вы желаете сдавать отчеты бесплатно, тогда можете сдать отчет без предварительной проверки. В любом случае, если будут обнаружены ошибки, Вы об этом узнаете из Квитанций №1 и №2.

После того, как все готово, отмечаем отчет по ЕСВ птичкой и нажимаем Здати в електронному вигляді.

После того, как Ваш отчет будет принят контролирующим органом, статус отчета изменится на Звіт успішно зданий:

1 Октябрь 2013, 14:20

Теперь отчеты по “Єдиному соціальному внеску ” сдаем в налоговую инспекцию. Так как программа ArmZVIT больше не обновляется, последнее ее обновление было ezvit.10.00.179-10.00.183. то сдавать отчеты по ЕСВ теперь можно в демо-версии программы МЕДОК (MeDOC) http://tibet-club.ru/?p=2632

Согласно Приказу № 454 от 09.09.2013 и Приказу № 455 от 09.09.2013 Министерства доходов и сборов Украины «Про затвердження Інструкції про порядок нарахування і сплати єдиного внеску на загальнообов’язкове соціальне страхування» утверждены новые формы отчетности по Єдиному соціальному внеску. Сдавать отчеты на бумажных носителях могут только те ФЛП, у которых застрахованных в ПФ не более 5 человек, отправленные по обычной почте отчеты уже не принимаются, а только отправленные по Интернету в электронном виде с ЭЦП (электронно-цифровой подписью).

Для тех, кто сдает в бумажном варианте бланк отчета Додаток 4 ЕСВ. можете скачать по следующей ссылке:

Скачать Додаток 4 ЕСВ с таблицами (130.1 KiB, 11,219 hits)

Программа для формирования и сдачи отчетов в Пенсионный фонд Украины — “ЄДИНИЙ СОЦІАЛЬНИЙ ВНЕСОК” (ArmZVIT) – это упрощенный вариант программы МЕДОК. Можно скачать с сайта Пенсионного фонда из раздела “Програмне забезпечення” файл arm_119.rar или по моей ссылке: arm_119.rar

Если у вас не установлен архиватор WINRAR.EXE , сначала скачайте и установите его по ссылке:

Если у Вас ранее была установлена программа БЕСТ-ЗВІТ версии не ниже 29 (или АРМ-ЗВІТ) сделайте в ней архивирование данных по своему предприятию (или ФЛП).

Для установки программы, зайдите в архив arm_119.rar и запустите файл arm_119.exe .

Если у Вас стоит какая-то промежуточная версия (например 181), то вышеприведенные обновления программы в Пенсионный Фонд на нее не поставятся. Вам надо скачать и установить все следующиеобновления для “Єдиного внеску ” ( ArmZVIT ) с сайта “Медок обновления” http://www.me-doc.com.ua/obnovlenie/2010-12-10-12-55-01. Но будьте осторожны, так как в последних версиях (начиная со 181 версии) в МЕДКЕ встречается несовместимость с ArmZVIT! ОБЯЗАТЕЛЬНО, если обновление ArmZvita делаете по указанной ссылке из МЕДКА, делайте РЕЗЕРВНОЕ КОПИРОВАНИЕ. Если у Вас несколько предприятий или ФЛП, то резервные копии надо сделать по всем.

Когда новую программу и обновления к ней полностью установите, закачайте в нее свой архив (для этого во время запуска выберите пункт: “Відновлення резервної копії “). Архив с резервными копиями обычно расположен в папке ZVIT_ARC в файлах с расширением *.ZBK (выбирайте по дате создания самый последний файл архива). Если, какой-то информации не будет хватать в “Картке підприємства” довнесите ее, сохраните и можно работать с новой программой создания отчетности для сдачи отчета в ПФУ.

Если устанавливаете программу впервые и до этого у Вас не была установлена программа БЕСТ-ЗВІТ или АРМ, то Вам прийдется вносить все реквизиты по Вашему предприятию или ФЛП заново.

Сроки сдачи отчета в Пенсионный фонд (Додаток 4) до 20 числа месяца, следующего за отчетным периодом.

Помощь по работе с программой отчетности ArmZVIT в ПФ:

1. В первую очередь надо заполнить “Картку підприємства “. Обратите внимание в карточке предприятия обязательны все поля, отмеченные желтым цветом. В разделе “Довідники ->Картка підприємства” в пункте “Пенсійний фонд” не забудьте правильно внести код управления ПФУ и Ваш код регистрации в ПФУ, класс проф. риска и сроки выплаты аванса и зарплаты.

Если в пункте “Адреса ” поставьте “галочку ” в самом верху слева напротив пункта “Юридична адреса”, внесите все адресные данные и обязательно E-mail, даже если не отправляете по электронной почте (если у Вас нет эл. почты можно просто поставить любое сочетание, похожее на эл.адрес, например: 123@ua.ua)

В пункте “Додатково ” обязательно надо заполнить “Осн. вид діяльності за КВЕД “.

2. Выберите раздел “Довідники – > Співробітники ” и внесите всех своих наемных работников (если импортировали из БЕСТ ЗВІТа или АРМа все равно проверьте правильность переноса и если надо – откорректируйте). Добавление нового работника – зеленый знак “+”, удаление работника – красный крест “х” в верхнем меню; редактирование данных – просто нажмите на выбранном работнике клавишу “F2″ или откройте его двойным щелчком.

3. Для того, чтобы сделать отчет за месяц в ПФ надо выбрать раздел из главного меню “Звітність -> Єдиний внесок -> Додаток 4 “.

Над списком с перечнем всех таблиц, установите отчетный период (“Період “).

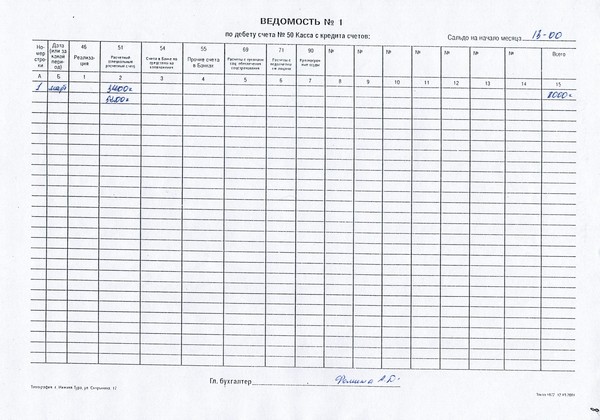

Как заполнить Таблицу 6?

Я всегда начинаю отчет с Таблицы 6. Если у Вас правильно внесены наемные работники, то в эту таблицу они заносятся автоматически. Обязательно надо внести еще “Категорію “. Если, например, если это отчет за сентябрь 2013. то вносите в графу “Місяць “ – 9. “Рік ” — 2013, “Кількість днів перебування у трудових відносинах ” – 30. И, конечно же обязательно надо внести данные в графы “Загальна сума нарахованого заробітку ” (она же переносится автоматически в графу “Сума у межах максимальної величини “) и внести Ваши расчетные данные по единому взносу (у меня, например, это 3,6% от зарплаты) в графу “Сума єдиного внеску “.

Если надо добавить новую строку (на еще одного работника) в Таблицу 6, то нажмите в верхнем меню на пиктограмму с зеленым плюсом — откроется справочник работников, Бланк дод.5 есв. в который надо внести необходимые сведения по этому работнику, выбрать его и внести в Таблицу 6. Если надо удалить строку из Таблицы 6 – надо нажать пиктограмму с красным крестиком .

Когда все данные внесли, обязательно нажмите на синюю “галочку” — “Перевірити “.

Вот пример заполнения (зразок заповнення) Таблицы 6 Додатка 4 ПФ при начислении минимальной заработной платы:

В Таблицу 1 все переносится из Таблицы 6 после того как Вы ее заполните и сохраните, только в начале бланка надо правильно внести сведения по количеству работников (это “Середньооблікова кількість”, “Штатна чисельність”, “Кількість застрахованих у звітному періоді”, кількість чоловіків, Бланк дод.5 есв. жінок ) и не забудьте внизу после таблицы заполнить суму по выплаченной зарплате за отчетный период, а также даты выплаты аванса и зарплаты .

Пример заполнения (зразок заповнення) отчета в ПФ (верхняя часть Таблица 1) Додаток 4:

После проверки Таблицы 1 наверняка будут предупреждения, но если это не ошибки, а только предупреждения, то считайте их напоминаниями разработчиков программы, чтобы Вы ничего не забыли заполнить.)))

Когда созданы Таблицы 6 и 1 советую зайти в бланк “Перелік таблиць звіту” и поставить номер в графе “Вихідний № у страхувальника” (его можно и не ставить, но при проверке будет предупреждение программы).

Если отправляете отчет по Интернету, то только получение КВИТАНЦИИ №2 является подтверждением доставки и сдачи отчета в Пенсионный Фонд. Я отправляю отчеты в ПФ, делая импорт отчета (файл с расширением *.PFZ) в демо-версию программы МЕДОК, в ней подписываю отчет ЭПЦ (электронно-цифровой подписью) и отправляю в ПФ. Как это сделать, Вы можете прочитать в статье “Как сдать отчеты в налоговую и ПФ по Интернету” “. Если же Вы получали ЭПЦ (электронные ключи) бесплатно в налоговой инспекции, то вместо программы МЕДОК надо импортировать сделанные в программе ArmZVIT отчеты в программу iFIN. Как сдать отчеты в налоговую и ПФ с бесплатными ключами (ЭПЦ)?

Чтобы скопировать (сохранить) отчет на флешку или другой сменный носитель, в любом месте отчета Додатка 4 (там, где список всех таблиц Додатка 4 – можно даже внизу под таблицами на чистом поле экрана программы) – нажмите правой кнопкой мышки и из открывшего меню выберите пункт “Експорт ” и укажите путь к Вашему сменному носителю. Второй вариант: выберите из главного меню “Файл -> Експорт ” и тоже укажите путь, куда надо сохранить Ваш отчет (это файл с расширением *.PFZ ).

Пример (образец), как сохранить отчет Додаток 4 на флешку (или другой сменный носитель)

Как обновить программу ArmZVIT в ПФ до последней версии?

Перед обновлением программы советую сделать резервную копию Вашего предприятия и выйти из программыArmZVIT !

О том, как настроить демо-программу МЕДОК для отправки и сдачи отчетов по Интернету читайте в моей статье “Как сдать отчеты в налоговую и ПФ по Интернету”. Как сдать отчеты по Интернету из используя бесплатную часть программы iFIN. читайте в статье: Как сдать отчеты в налоговую и ПФ с бесплатными ключами (ЭПЦ)?

ЕСВ Дод 4Сортировать по времени сообщений [ ]

по форме 5-ПН уже большинство ЦЗ не принимают (хотя есть исключения), просто надо уточнить, если им так этого хочется, то можете занести эту форму

и опять с вами не могу не согласиться — по поводу сомнительности..

до конца года действительно может все 5 раз измениться!

дудем ждать и мониторить законодательство

Насколько я помню, в положении про эти льготы ничего не сказано о "галочках в клеточках", так что если по факту выполнялись условия, то имеете право. Но вот только реализация этих прав сомнительна.

да. действительно — это так (нужно показывать эти отметки на протяжении 2-х лет..

на сколько я знаю, вообще пока ничего не известно по поводу возмещения ЕСВ по таким работникам и что они там до конца года придумают..

мы надеемся на это возмещение и пытаемся выполнять требования закона, так как у нас уже около 50 новых рабочих мест с начала года..

но, есть одно но. я проставлял галочки в Табл 6 по этим работникам только в месяц принятия..(( даже не знаю, как это теперь исправить..

"""Реквізит 21. Ознака нового робочого місця: позначка “Х” заповнюється у разі працевлаштування особи на нове робоче місце, зпонюється протягом 2 років..""" [Только зарегистрированные пользователи могут видеть ссылки. Нажмите здесь для регистрации]

Опис формату звіту. до Порядку. від 08.10.2010 № 22-2. враховуючи зміни. № 18-1 від 23.06.2011 та зміни. № 24-1 від 10.12.2012