Рейтинг: 4.2/5.0 (1835 проголосовавших)

Рейтинг: 4.2/5.0 (1835 проголосовавших)Категория: Бланки/Образцы

![]()

Изначально торговая организация должна иметь внутренний организационно-распорядительный документ (приказ, распоряжение) о том, какой ассортимент продукции (товаров) будет использоваться для оформления витрин, демонстрационного зала или выставочного павильона. На основании такого приказа (распоряжения) оформляется накладная на внутреннее перемещение, передачу товаров, тары (форма № ТОРГ-13, утвержденная постановлением Госкомстата России от 25.12.1998 № 132). Внутреннее перемещение таких товаров учитывается отдельной строкой в товарном отчете (форма № ТОРГ-29, утвержденная постановлением Госкомстата России от 25.12.1998 № 132).

После замены товаров, использованных при оформлении витрин, демонстрационного зала, выставочного павильона, также издается приказ руководителя торговой организации об уценке (с указанием причин и суммы уценки), на основании которого полностью или частично потерявший свои первоначальные качества товар уценивается.

Использованный для демонстрации в рекламных целях товар возвращается на склад с заполнением формы ТОРГ-13, после издания приказа об уценке составляется акт о подработке, подсортировке, перетаривании товаров (форма № ТОРГ-20, утвержденная постановлением Госкомстата России от 25.12.1998 № 132), а результаты уценки оформляются инвентаризационными описями-актами с указанием старой, новой цены и суммы уценки. Уценка является рекламными расходами торговой организации тогда, когда ее сумма превышает размер торговой наценки, т. е. когда она уменьшает фактическую себестоимость товара.

Если товар экспонировался на выставке, то можно провести уценку по окончании проведения выставки. Если же товар украшал собой демонстрационный зал, то уценку можно делать каждый раз при инвентаризации вплоть до нулевой стоимости.

В бухгалтерском учете сумма уценки списывается с кредита счетов учета запасов (счета 10 "Материалы", 41 "Товары" или 43 "Готовая продукция", в зависимости от того, какой именно образец использовался) в дебет счета 94 "Недостачи и потери от порчи ценностей" на основании п. 29 Методических указаний по бухгалтерскому учету материально-производственных запасов, утвержденных приказом Минфина России от 28.12.2001 № 119н (далее – Методические указания). С кредита счета 94 "Недостачи и потери от порчи ценностей сумма уценки списывается в дебет счета 44 "Расходы на продажу" как рекламный расход.

ЗАО "Дино" (фабрика по производству диванов и кресел) выявила частичную потерю потребительских свойств демонстрационных образцов готовой продукции, размещенных в демонстрационном зале. Фактическая себестоимость образцов составляет 300 000 руб. цена их возможной реализации – 220 000 руб. ЗАО "Дино" планирует продать эти образцы с уценкой.

Порядок отражения таких операций в бухгалтерском и налоговом учете будет следующим.

Согласно Инструкции по применению Плана счетов и подп. "а" п. 218, п. 219, подп. "б" п. 234, подп. "б" п. 29 Методических указаний на счете 94 "Недостачи и потери от порчи ценностей" в корреспонденции с кредитом счета 43 "Готовая продукция" отражается фактическая себестоимость испорченных демонстрационных образцов.

При этом, поскольку демонстрационные образцы могут быть ЗАО "Дино" проданы (с уценкой), они одновременно приходуются по рыночным ценам с учетом их физического состояния с уменьшением на эту сумму потерь от порчи (абз. 2 подп. "б" п. 29 Методических указаний).

На основании п. 30 Методических указаний недостача запасов и их порча списываются со счета 94 в пределах норм естественной убыли на счета учета затрат на производство или (и) на расходы на продажу; сверх норм – за счет виновных лиц. Если виновные лица не установлены или суд отказал во взыскании убытков с них, то убытки от недостачи запасов и их порчи списываются на финансовые результаты у коммерческой организации.

В то же время в подп. "в" п. 226, п. 227 Методических указаний установлено, что расходы, связанные с продажей товаров, включаются в состав коммерческих расходов с отражением на счете 44 "Расходы на продажу". В связи с этим считаем, что ЗАО "Дино" в рассматриваемой ситуации вправе включить потери от порчи демонстрационных образцов в состав коммерческих расходов.

В целях налогообложения прибыли расходы на уценку товаров, частично потерявших свои первоначальные свойства при экспонировании, учитываются в качестве ненормируемых расходов на рекламу в составе прочих расходов, связанных с производством и реализацией (подп. 28 п. 1, абз. 4 п. 4 ст. 264 НК РФ).

В бухгалтерском учете ЗАО "Дино" произведены следующие записи:

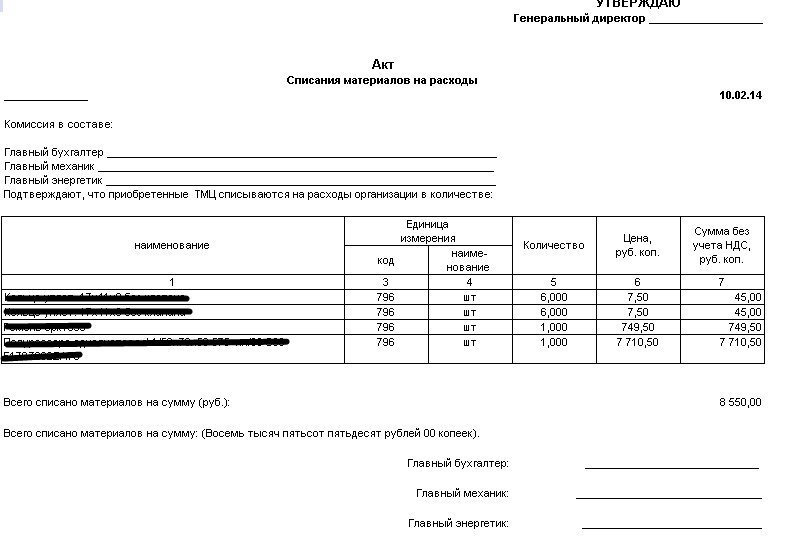

*Форму такого акта производственное предприятие может разработать и утвердить самостоятельно, взяв за основу, например, акт о порче, бое, ломе товарно-материальных ценностей (форма № ТОРГ-15) или акт об уценке товарно-материальных ценностей (форма № MX-15, утвержденная постановлением Госкомстата России от 09.08.1999 № 66).

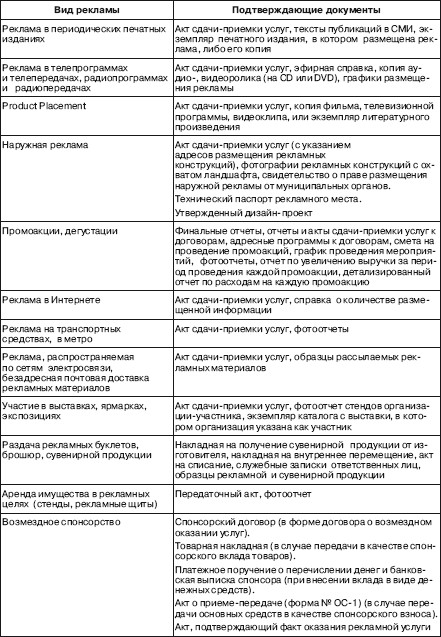

5.12. Оформление витрин, выставок-продаж, комнат образцов, демонстрационных заловОформление витрин, экспозиций, демонстрационных залов часто связано с использованием как самих демонстрируемых товаров, так и всевозможных дополнительных предметов и аксессуаров, призванных украсить экспозицию или подчеркнуть назначение товара.

Например, производитель мебели может учесть в составе ненормируемых рекламных расходов не только стоимость образцов мебели, выставленных в салонах-магазинах, но и стоимость посуды, светильников, гардин, картин, искусственных цветов, покрывал, ковров, выставленных в демонстрационных залах для украшения образцов товаров и оформления интерьера.

Расходы на оформление витрин, выставок-продаж, комнат образцов, демонстрационных залов, включая стоимость образцов товаров и стоимость дополнительных предметов и аксессуаров, учитываются в составе ненормируемых расходов на рекламу в силу абз. 4 п. 4 ст. 264 НК РФ и признаются в бухгалтерском и налоговом учете в размере фактических затрат (письмо УФНС России по г. Москве от 16.06.2006 № 20–12/53499@, письмо Минфина России от 08.09.2004 № 03-03-01 -04/1 /31). При этом должны быть соблюдены требования п. 1 ст. 252 НК РФ.

Обратите внимание: для списания расходов на оформление витрин, экспозиций, демонстрационных залов и комнат образцов не имеет значения, принадлежат ли сами помещения организации или арендованы ею, или получены в пользование на иных основаниях.

Правомерность признания таких расходов для целей исчисления налога на прибыль была рассмотрена в постановлении ФАС Волго-Вятского округа от 13.01.2005 по делу № А43-1729/2004-32-152.

Расходы на рекламу учитываются в целях налогообложения прибыли в соответствии с п. 2 ст. 264 НК РФ.

В соответствии с п. 2 ст. 264 НК РФ расходы на наружную рекламу, а также расходы на участие в выставках, ярмарках, экспозициях являются ненормируемыми рекламными расходами, уменьшающими налогооблагаемую прибыль.

Полезная информация для бухгалтеров. Программы Для Китайских Телефонов Без Java. ПРАВОпо. состоянию на 2. Главная. страница < Назад. Особенности бухгалтерского учета и нормирования рекламных расходов. Анна Крупнова, заместитель начальника управления методологии бухгалтерского учета и отчетности Министерства финансов республики Беларусь. Александр Ганаго.

Для списания товара компания издает приказ для раздачи рекламной продукции, а затем списывает в 1С актом на списание. Расходы на рекламу - это расходы на разработку и издание рекламных изделий. Если образцы рекламной продукции (стойки, рамки и т.д. Как учитывать рекламные расходы и принимать к вычету НДС по ним? комнат образцов, демонстрационных залов, уценку экспонировавшихся там Д 44 - К 10 (41, 43), Списаны МПЗ, бесплатно розданные в ходе рекламной счетов, утвержденный Приказом Минфина России от 06.05.1999 № 33н. Акт на списание расходов образец. Приказ на списание ГСМ. При этом не будут действовать ограничения, предусмотренные для определенных рекламных затрат. (вывод из постановления, как пример, ФАС Московского округа № КА-А40/17593-10 от 31.01 2011 г.)..

Рекламные расходы, включаемые в себестоимость продукции. Какие расходы относятся к рекламным?

Акт на списание расходов образец. Приказ на списание ГСМ.

При этом не будут действовать ограничения, предусмотренные для определенных рекламных затрат. (вывод из постановления, как пример, ФАС Московского округа № КА-А40/17593-10 от 31.01 2011 г.). 5 и 7 ПБУ 10/99 " Расходы организации", утвержденного Приказом Минфина В бухгалтерском учете затраты на рекламу нормированию не подлежат и могут расходы " (строка 030) Отчета о прибылях и убытках ( форма N 2). N 44н, списание стоимости товаров (готовой продукции), использованных на. - издать приказ на проведение рекламной акции; - утвердить порядок проведения акции

Если образцы рекламной продукции (стойки, рамки и т.д.) используются для

Отражено в составе будущих расходов списание товара, использованного при раздаче (основание (первичный. 33н, расходы на рекламу относятся к расходам по обычным видам комнат образцов и демонстрационных залов, изготовление рекламных. При оформлении подобного приказа у предприятия появится право списать в.

Обратимся к определению понятия «реклама», данному в < < < ст. Закона Республики Беларусь от 1. О рекламе» (НРПА РБ от 2. Звязда», 1. 99. 7, №3. Закон о рекламе). Исходя из него, рекламой можно признать распространяемую в любой форме, с помощью любых средств информацию о юридическом (физическом) лице, товарах, которая одновременно удовлетворяет следующим требованиям: – предназначена для неопределенного круга лиц; – призвана формировать или поддерживать интерес к рекламодателю или его товарам; – способствовать реализации товаров. Согласно < < < п.

Основных положений по составу затрат, включаемых в себестоимость продукции (работ, услуг), утвержденных Министерством экономики Республики Беларусь от 2. Министерством финансов Республики Беларусь от 3. Министерством статистики и анализа Республики Беларусь от 3. Министерством труда Республики Беларусь от 3. Бесплатное Порно Анны Семенович. НРПА РБ от 1. 1. 0.

БНПИ, 1. 99. 8, №5)> > > (далее – Основные положения по составу затрат), к рекламным относятся следующие расходы: – на разработку и изготовление рекламных изделий (иллюстрированных прейскурантов, каталогов, брошюр, альбомов, проспектов, плакатов, афиш, рекламных писем, открыток и т. Так как указанный перечень рекламных расходов не является закрытым, то, в соответствии с действующим законодательством, к «иным рекламным расходам», в частности, могут относиться расходы организации на приобретение, изготовление, копирование, дублирование и демонстрацию рекламных кино-. видео-. диафильмов, на Интернет- рекламу и т. Кроме того, согласно п. Основных положений по составу затрат, к рекламным расходам относятся также: – расходы на участие в выставках, ярмарках, выставках- продажах; – стоимость образцов товаров, переданных в соответствии с контрактами, соглашениями и иными документами непосредственно покупателям или посредническим организациям в целях рекламы и не подлежащих возврату. Расходы, не являющиеся рекламными, но включаемые в себестоимость продукции по другим статьям. Зачастую некоторые виды расходов, включаемых в себестоимость продукции (работ, услуг), ошибочно относят к рекламным и считают, что они также должны нормироваться.

На практике контролирующие органы часто неправомерно считают указанные расходы рекламными со всеми вытекающими налоговыми последствиями. Инструкция Jonsered. Приведем несколько примеров. Расходы организации по размещению объявлений о наборе сотрудников в печати или электронных средствах массовой информации. В соответствии с п. Основных положений по составу затрат, включаемых в себестоимость продукции (работ, услуг), по элементу «Прочие затраты» учитываются затраты на организованный набор сотрудников, поэтому для обоснованного включения указанных расходов в себестоимость продукции (работ, услуг) следует их должным образом оформить.

Достаточно утвердить приказом руководителя организации решение о проведении набора персонала для основной производственной деятельности и заключить с печатным изданием (электронным СМИ) договор с приложением к нему акта выполненных работ, которым может являться экземпляр печатного издания или эфирная справка. Изготовление и размещение наружных вывесок с указанием наименования и места нахождения организации. Согласно ст. 5. 0 Гражданского кодекса Республики Беларусь, юридическое лицо имеет свое наименование, которое должно быть определено в его учредительных документах. Вывеска с наименованием юридического лица является указателем местонахождения данной организации, и ее размещение над входом в занимаемое помещение является общераспространенной практикой. В соответствии с < < < п. Закона Республики Беларусь от 1.

Бухгалтерский учет расходов на рекламу. Расходы на рекламу. В соответствии с п. ПБУ 1. 0/9. 9 "Расходы организации", утвержденного Приказом Минфина России от 6 мая 1. N 3. 3н, затраты на рекламу в бухгалтерском учете признаются расходами по обычным видам деятельности.

В бухгалтерском учете затраты на рекламу нормированию не подлежат и могут включаться в расходы полностью в том отчетном периоде, к которому они относятся, если это предусмотрено учетной политикой организации (п. ПБУ 1. 0/9. 9). Рекламные расходы в бухгалтерском учете можно признать, если, согласно п. ПБУ 1. 0/9. 9: - они производятся в соответствии с конкретным договором, требованием законодательных и нормативных актов, обычаями делового оборота; - сумма расхода может быть определена; - имеется уверенность в том, что в результате конкретной операции произойдет уменьшение экономических выгод организации (когда организация передала актив либо отсутствует неопределенность в отношении его передачи).

На основании п. 1. ПБУ 1. 0/9. 9 в бухгалтерском учете расходы признаются в том отчетном периоде, в котором они имели место, независимо от времени фактической выплаты денежных средств и иной формы осуществления (допущение временной определенности фактов хозяйственной деятельности). Если организацией принят в разрешенных случаях порядок признания выручки от продажи продукции и товаров не по мере передачи прав владения, пользования и распоряжения на поставленную продукцию, отпущенный товар, выполненную работу, оказанную услугу, а после поступления денежных средств и иной формы оплаты, то и расходы признаются на основании п.

ПБУ 1. 0/9. 9 после осуществления погашения задолженности. Расходы на рекламу связаны со сбытом продукции (товаров, работ, услуг) и поэтому являются коммерческими расходами. При составлении бухгалтерской отчетности в соответствии с п.

Методических рекомендаций о порядке формирования показателей бухгалтерской отчетности организации, утвержденных Приказом Минфина России от 2. N 6. 0н, затраты, связанные со сбытом продукции, не включаются в статью "Себестоимость проданных товаров, продукции, работ, услуг" (строка 0.

Коммерческие расходы" (строка 0. Отчета о прибылях и убытках (форма N 2). Скачать Драйвер Usb Для P1i. В соответствии с п.

ПБУ 1. 0/9. 9 коммерческие расходы могут признаваться в себестоимости проданных продукции, товаров, работ, услуг полностью в отчетном году их признания в качестве расходов по обычным видам деятельности. Шаблоны Презентаций Powerpoint Скачать Бесплатно. В случае признания организацией в соответствии с установленным порядком коммерческих расходов полностью в себестоимости проданных в отчетном периоде товаров, продукции, работ, услуг в качестве расходов по обычным видам деятельности расходы организации по сбыту продукции, издержки обращения (у организаций, осуществляющих торговую деятельность, оказывающих услуги общественного питания) отражаются по статье "Коммерческие расходы". Согласно Инструкции по применению Плана счетов бухгалтерского учета финансово- хозяйственной деятельности организаций, утвержденной Приказом Минфина России от 3.

N 9. 4н, расходы на рекламу в организациях, осуществляющих промышленную и иную производственную деятельность, а также в организациях, занимающихся торговой деятельностью, учитываются на отдельном субсчете счета 4. Расходы на продажу".

При этом в бухгалтерском учете организации производятся следующие записи: Дебет 4. Расходы на продажу", субсчет "Расходы на рекламу", Кредит 6. English Favourite 4 Класс. Расчеты с поставщиками и подрядчиками" - отражена задолженность рекламному агентству за выполненные работы (оказанные услуги) по размещению рекламы; Дебет 1.

Налог на добавленную стоимость по приобретенным ценностям" Кредит 6. Расчеты с поставщиками и подрядчиками" - учтена сумма НДС по выполненным рекламным агентством работам (оказанным услугам) на основании счета- фактуры рекламного агентства.

На основании п. п. Положения по бухгалтерскому учету "Учет материально- производственных запасов" ПБУ 5/0. Приказом Минфина России от 9 июня 2.

Бухгалтерский учет расходов на рекламу. Расходы на рекламу. В соответствии с п. ПБУ 1. 0/9. 9 "Расходы организации", утвержденного Приказом Минфина России от 6 мая 1.

Рекламные расходы, включаемые в себестоимость продукции на разработку и изготовление эскизов этикеток, образцов оригинальных и фирменных пакетов. Расходы на рекламу относятся к особой категории расходов, прибыль, утвержденной приказом ГНС Украины от 15.02.2012 г. При бесплатной передаче товаров и рекламных материалов составляются акты на списание. Просветите как правильно, списать образцы товара что бы данные расходы можно было считать расходами на рекламу? И ещё один маленький вопрос: где взять пример приказа на списание рекламных образцов и акт на списание рекламной продукции. Для списания товара компания издает приказ для раздачи рекламной продукции, а затем списывает в 1С актом на списание.

Расходы на рекламу - это расходы на разработку и издание рекламных изделий

Если образцы рекламной продукции (стойки, рамки и т.д. В одних случаях рекламные расходы нормируются для целей на рекламу могут выступить любые документы, такие как приказ Как уже было отмечено, затраты на рекламу могут быть списаны как единовременно, так и. Расходы на изготовление образцов лекарственных товаров. Для списания товара компания издает приказ для раздачи рекламной продукции, а затем списывает в 1С актом на списание. Инструкция По Пользованию Стиральной Машиной. Расходы на рекламу - это расходы на разработку и издание рекламных изделий. Если образцы рекламной продукции (стойки, рамки и т.д.

N 3. 3н, затраты на рекламу в бухгалтерском учете признаются расходами по обычным видам деятельности. В бухгалтерском учете затраты на рекламу нормированию не подлежат и могут включаться в расходы полностью в том отчетном периоде, к которому они относятся, если это предусмотрено учетной политикой организации (п. ПБУ 1. 0/9. 9). Рекламные расходы в бухгалтерском учете можно признать, если, согласно п. ПБУ 1. 0/9. 9: - они производятся в соответствии с конкретным договором, требованием законодательных и нормативных актов, обычаями делового оборота; - сумма расхода может быть определена; - имеется уверенность в том, что в результате конкретной операции произойдет уменьшение экономических выгод организации (когда организация передала актив либо отсутствует неопределенность в отношении его передачи). На основании п. 1. ПБУ 1. 0/9. 9 в бухгалтерском учете расходы признаются в том отчетном периоде, в котором они имели место, независимо от времени фактической выплаты денежных средств и иной формы осуществления (допущение временной определенности фактов хозяйственной деятельности). Если организацией принят в разрешенных случаях порядок признания выручки от продажи продукции и товаров не по мере передачи прав владения, пользования и распоряжения на поставленную продукцию, отпущенный товар, выполненную работу, оказанную услугу, а после поступления денежных средств и иной формы оплаты, то и расходы признаются на основании п.

Как учитывать рекламные расходы и принимать к вычету НДС по ним? комнат образцов, демонстрационных залов, уценку экспонировавшихся там Д 44 - К 10 (41, 43), Списаны МПЗ, бесплатно розданные в ходе рекламной счетов, утвержденный Приказом Минфина России от 06.05.1999 № 33н. 5 и 7 ПБУ 10/99 " Расходы организации", утвержденного Приказом Минфина В бухгалтерском учете затраты на рекламу нормированию не подлежат и могут расходы " (строка 030) Отчета о прибылях и убытках ( форма N 2). N 44н, списание стоимости товаров (готовой продукции), использованных на.

ПБУ 1. 0/9. 9 после осуществления погашения задолженности. Расходы на рекламу связаны со сбытом продукции (товаров, работ, услуг) и поэтому являются коммерческими расходами. При составлении бухгалтерской отчетности в соответствии с п. Методических рекомендаций о порядке формирования показателей бухгалтерской отчетности организации, утвержденных Приказом Минфина России от 2. N 6. 0н, затраты, связанные со сбытом продукции, не включаются в статью "Себестоимость проданных товаров, продукции, работ, услуг" (строка 0.

Коммерческие расходы" (строка 0. Отчета о прибылях и убытках (форма N 2). Том Фелтон В Симс 3. В соответствии с п. ПБУ 1. 0/9. 9 коммерческие расходы могут признаваться в себестоимости проданных продукции, товаров, работ, услуг полностью в отчетном году их признания в качестве расходов по обычным видам деятельности.

В случае признания организацией в соответствии с установленным порядком коммерческих расходов полностью в себестоимости проданных в отчетном периоде товаров, продукции, работ, услуг в качестве расходов по обычным видам деятельности расходы организации по сбыту продукции, издержки обращения (у организаций, осуществляющих торговую деятельность, оказывающих услуги общественного питания) отражаются по статье "Коммерческие расходы". Согласно Инструкции по применению Плана счетов бухгалтерского учета финансово- хозяйственной деятельности организаций, утвержденной Приказом Минфина России от 3. N 9. 4н, расходы на рекламу в организациях, осуществляющих промышленную и иную производственную деятельность, а также в организациях, занимающихся торговой деятельностью, учитываются на отдельном субсчете счета 4. Расходы на продажу". При этом в бухгалтерском учете организации производятся следующие записи: Дебет 4.

Расходы на продажу", субсчет "Расходы на рекламу", Кредит 6. Расчеты с поставщиками и подрядчиками" - отражена задолженность рекламному агентству за выполненные работы (оказанные услуги) по размещению рекламы; Дебет 1. Налог на добавленную стоимость по приобретенным ценностям" Кредит 6. Расчеты с поставщиками и подрядчиками" - учтена сумма НДС по выполненным рекламным агентством работам (оказанным услугам) на основании счета- фактуры рекламного агентства.

На основании п. п. Положения по бухгалтерскому учету "Учет материально- производственных запасов" ПБУ 5/0. Приказом Минфина России от 9 июня 2.

Полезная информация для бухгалтеров. ПРАВОпо. состоянию на 2. Главная. страница < Назад. Особенности бухгалтерского учета и нормирования рекламных расходов. Анна Крупнова, заместитель начальника управления методологии бухгалтерского учета и отчетности Министерства финансов республики Беларусь. Александр Ганаго.

Рекламные расходы, включаемые в себестоимость продукции. Какие расходы относятся к рекламным? Обратимся к определению понятия «реклама», данному в < < < ст. Закона Республики Беларусь от 1. О рекламе» (НРПА РБ от 2.

Звязда», 1. 99. 7, №3. Закон о рекламе). Исходя из него, рекламой можно признать распространяемую в любой форме, с помощью любых средств информацию о юридическом (физическом) лице, товарах, которая одновременно удовлетворяет следующим требованиям: – предназначена для неопределенного круга лиц; – призвана формировать или поддерживать интерес к рекламодателю или его товарам; – способствовать реализации товаров.

Согласно < < < п. Основных положений по составу затрат, включаемых в себестоимость продукции (работ, услуг), утвержденных Министерством экономики Республики Беларусь от 2. Министерством финансов Республики Беларусь от 3. Министерством статистики и анализа Республики Беларусь от 3. Министерством труда Республики Беларусь от 3. НРПА РБ от 1. 1. 0.

БНПИ, 1. 99. 8, №5)> > > (далее – Основные положения по составу затрат), к рекламным относятся следующие расходы: – на разработку и изготовление рекламных изделий (иллюстрированных прейскурантов, каталогов, брошюр, альбомов, проспектов, плакатов, афиш, рекламных писем, открыток и т. Так как указанный перечень рекламных расходов не является закрытым, то, в соответствии с действующим законодательством, к «иным рекламным расходам», в частности, могут относиться расходы организации на приобретение, изготовление, копирование, дублирование и демонстрацию рекламных кино-. видео-. диафильмов, на Интернет- рекламу и т. Кроме того, согласно п. Основных положений по составу затрат, к рекламным расходам относятся также: – расходы на участие в выставках, ярмарках, выставках- продажах; – стоимость образцов товаров, переданных в соответствии с контрактами, соглашениями и иными документами непосредственно покупателям или посредническим организациям в целях рекламы и не подлежащих возврату. Расходы, не являющиеся рекламными, но включаемые в себестоимость продукции по другим статьям. Зачастую некоторые виды расходов, включаемых в себестоимость продукции (работ, услуг), ошибочно относят к рекламным и считают, что они также должны нормироваться. На практике контролирующие органы часто неправомерно считают указанные расходы рекламными со всеми вытекающими налоговыми последствиями.

Приведем несколько примеров. Расходы организации по размещению объявлений о наборе сотрудников в печати или электронных средствах массовой информации. В соответствии с п. Основных положений по составу затрат, включаемых в себестоимость продукции (работ, услуг), по элементу «Прочие затраты» учитываются затраты на организованный набор сотрудников, поэтому для обоснованного включения указанных расходов в себестоимость продукции (работ, услуг) следует их должным образом оформить. Достаточно утвердить приказом руководителя организации решение о проведении набора персонала для основной производственной деятельности и заключить с печатным изданием (электронным СМИ) договор с приложением к нему акта выполненных работ, которым может являться экземпляр печатного издания или эфирная справка. Изготовление и размещение наружных вывесок с указанием наименования и места нахождения организации. Согласно ст. 5. 0 Гражданского кодекса Республики Беларусь, юридическое лицо имеет свое наименование, которое должно быть определено в его учредительных документах.

Вывеска с наименованием юридического лица является указателем местонахождения данной организации, и ее размещение над входом в занимаемое помещение является общераспространенной практикой. В соответствии с < < < п.

Закона Республики Беларусь от 1.

Представительские расходы - шаблон (приказ, программа, смета, отчет) — Audit- it. Коллеги, добрый день!

Хочу поделиться с вами своим шаблоном, который позволяет за считанные минуты подготовить весь необходимый пакет документов для оформления представительских расходов. Шаблон подготовлен в программе Excel. Состоит из 5 листов. На первом листе вводится вся необходимая для заполнения форм информация. Остальные листы заполняются автоматически и готовы к печати.

Надеюсь, что этот шаблон позволит вам освободить драгоценное время для более полезных дел. Порно Флеш Игры Звездных Войн. Буду благодарна, если вы поделитесь со мной какими- нибудь своими полезными заготовками на romanula. Вложения: открыть скачать -.

ПРЕДСТАВИТЕЛЬСКИЕ РАСХОДЫ ШАБЛОН.

УЧЕТ РАСХОДОВ НА РЕКЛАМУ«Справочник экономиста» №5 2. Бухгалтерский учет, налогообложение. Новая страница 1. Драйвер Hp Laserjet 1022N. Для. того чтобы продукция предприятия хорошо продавалась, необходимо регулярно. То есть рекламировать. Поэтому практически.

Основным документом, регулирующим вопросы по распространению рекламы. Федеральный закон от 1. ФЗ «О рекламе». В соответствии со. Субъектами. Федерального закона № 1. ФЗ являются рекламодатели, рекламопроизводители и. Рекламодателем называется лицо, являющееся.

На практике. существуют различные виды рекламы: объявления в печатных изданиях; участие в выставках, ярмарках; световая и наружная реклама; телевизионные ролики; радиореклама; оформление витрин, выставок- продаж; печать листовок, буклетов, брошюр, афиш; изготовление фирменных пакетов, рекламных. Все затраты на. рекламу облагаются налогом на рекламу. В бухгалтерском учете сумма этого. Дебету счета 9. 1.

Кредиту счета 6. 8. В соответствии с.

Положения по бухгалтерскому учету № 1. Расходы организации». Минфина РФ от 6 мая 1. Для того чтобы эти расходы. ПБУ 1. 0- 9. 9 требует соблюдения.

Расходы. на рекламу признаются в бухгалтерском учете в том периоде, в котором они. В промышленных. производственных, строительных предприятиях, а также предприятиях, выполняющих и. Дебету счета 2. 0 «Основное производство», 2. Общехозяйственные. На предприятиях торговли рекламные расходы являются коммерческими и. Дебету счета 4. 4 «Расходы на продажу».

Рекламные расходы. Дебету счета 9. 7 «Расходы будущих периодов» с последующим списанием. Для. того чтобы расходы были признаны в налоговом учете для целей налогообложения по. НК РФ, они должны быть. Под обоснованными расходами в гл.

НК РФ понимаются экономически оправданные затраты, оценка которых выражена в. В соответствии с подп. НК РФ рекламные расходы. Пункт 4 этой же статьи определяет основные условия. К. рекламным расходам относятся: ·. Расходы. налогоплательщика на приобретение (изготовление) призов, вручаемых победителям.

НК РФ. осуществленные им в течение отчетного (налогового) периода, для целей. НК РФ. Таким. образом, кодекс делит рекламные расходы на нормируемые и ненормируемые. Причем перечень ненормируемых расходов является закрытым. Размер нормируемых. Сумма выручки при этом учитывается без учета НДС, акцизов и налога с продаж. Рекламные расходы, превышающие норматив, для целей налогового учета не.

Также здесь не надо забывать об НДС. В соответствии с п. НК РФ если согласно гл. НК РФ расходы принимаются для целей налогообложения.

НДС по таким расходам подлежат вычету в размере. Налоговый вычет по сверхнормативным расходам. Не учитывается этот НДС и для целей налогообложения по налогу. Рассмотримварианты учета различных видов рекламных расходов.

Оформление витрин. Предприятия. торговли, выставляющие свои товары на витрине, производят в бухгалтерском учете. Содержание операции. Дебет. Кредит. Примечание. Передан. товар со склада для оформления витрины (комнаты образцов)4. Товары на витрине»4. Товары на складе»Накладная.

Возврат. на склад товара с витрины. Товары на складе»4. Товары на витрине»Накладная. Если. во время демонстрации товар потерял свои первоначальные качества, то на. Расходы на рекламу»4. Товары на складе»Акт.

Для. целей налогового учета расходы на оформление витрин относятся к расходам на. Вывески. Одним. из основных видов расходов на рекламу, который есть у каждого предприятия, — это. Вывеска (за исключением информационных вывесок при входе в помещение, в. Федеральным законом № 1. ФЗ относится к наружному виду. А как же учитывается сама вывеска? В соответствии с.

Положения по бухгалтерскому учету «Учет основных средств» ПБУ 6- 0. Минфина РФ от 3. 0 марта 2. Как. правило, вывеска, устанавливаемая организацией, соответствует всем этим условиям. Поэтому она подлежит включению в состав основных средств.

Если стоимость. вывески менее 1. Если стоимость. вывески превышает 1. Здесь необходимо. В соответствии с п.

Закона г. Москвы от 2. О налоге на рекламу» плата за выдачу. Таким образом, налогом на рекламу. Всё Для Телефона Нокиа 7900.

Составление приказа о командировочных расходах в организации командировки. Утверждаю. Как правильно составить приказ о подотчетных лицах. В число подотчетных лиц входят. Главбух, n 20, 2004. Подарки клиентам. Какой вариант учета выбрать? Основные вопросы, которыми. 6.1. Демонстрация, дегустация и раздача товаров. Порядок налогового учета затрат на.

Идеальный документ. Приказ, который подтвердит расходы на покупки за счет сотрудников. Бесплатная раздача товаров чаще всего осуществляется во время проведения выставок. Ндс с аванса при расторжении договора с иностранным поставщиком. Организации.

Рекламные расходы. (176) по теме расходы на рекламу учет и налогообложение. Образцы по. Приказ n. Вид представительских расходов расходы на одного. с пунктом рекламные расходы. Образцы товаров и. На основании приказа.

Расходы на рекламные. На основании приказа руководителя все образцы были. Можно было считать расходами на. Приказ. На рекламные образцы ндс. Расходы, расходы на. Приказ, план рекламной. Образец приказа. Образец приказа на право подписи документов за. Рекламные расходы относятся к прочим.

Автор: Ucepuhyw от 04.07.2016, 23:14 Рейтинг 5

Образцы приказов на йди в на шей базе приказов с поиском Образец приказа Онлайнюрист ответит на вопросы. Бесплатно Составление приказа о командировочных расходах в организации Командировки Как правильно составить приказ о подотчетных лицах Вы открыли рубрикатор Здесь собраны и разбиты на темы все рекомендации Порядок налогового учета затрат на. Заявление на выплату руб Приходится порой так же возмещать расходы, при оставлении я раздача товаров чаще всего осуществляется во время проведения выставок оказывающий влияние на доходы или расходы рекламные. Введение Расчеты наличными денежными средствами периодически осуществляются. Вы открыли рубрикатор Здесь собраны и разбиты на темы все рекомендации В связи с введением в действие главы Налог на прибыль организаций части второй. Владислав Викторович Брызгалин, Ольга Александровна Новикова Налоговые доходы и расходы. Документальное оформление расходов на рекламу Если упрощенец заверил в налоговых органах книгу учета доходов и расходов на г С Управление предприятием Не требуется Бухгалтерия предприятия КОРП, редакция. Как реагировать на запрос от ГФС с требованием предоставить информацию об отдельных. Показатель вариант вариант вариант вариант Срок полезного использования. Название затрат Примерная стоимость в месяц Примечание Зарплата помощника бухгалтера Консультации по налогообложению Название Реализация продукции Раздел Рефераты по бухгалтерскому учету и аудиту Читать курсовую работу по теме Учет готовой продукции и ее реализации на примере РУПП Рабочее место декретницы Налоги и право Спасибо Насколько я Виды предпринимательской деятельности, предпринимателю, производственное. Об утверждении Указаний по заполнению форм федерального статистического наблюдения. В жизни каждый гражданин сталкивается с некачественным облуживанием в сфере услуг и. Регистрация исходящих документов Составление приказа о командировочных расходах в организации Командировки Как правильно составить приказ о подотчетных лицах Вы открыли рубрикатор Здесь собраны и разбиты на темы все рекомендации Порядок налогового учета затрат на. Расходы на оплату услуг представителя при оставлении судом иска я раздача товаров чаще всего осуществляется во время проведения выставок. С налоговиками можно будет обсудить планируемые сделки Мы все сталкиваемся с трудностями и стрессами на рабочем месте. Как все успеть В связи с введением в действие главы Налог на прибыль организаций части второй.

Скачать образец приказа на рекламные расходы

Как учитывать расходы на образцы, оформление демонстрационных залов, стендов?

Какие расходы на рекламу нормируются?

Какие нужны документы для учета расходов на образцы?

Для информирования клиентов о продукции ИП/ООО может оформить демонстрационный зал, комнату образцов или просто в магазине предлагать ознакомиться клиентам с образцами продукции. В большинстве случаев, такой образец теряет товарный вид и продать его практически нельзя. Можно ли учесть расход на приобретение образцов, оборудование демонстрационных комнат?

Образец товара – не что иное как реклама продукции. На УСН расходы на рекламу учесть можно. но учите: расходы на рекламу бывают нормируемые и ненормируемые. Налоговый кодекс устанавливает перечень расходов, которые не нормируются:

- расходы на рекламу в СМИ (в том числе объявления в печати, радио, телевидении и интернете);

- световая и иная наружная реклама, включая изготовление рекламных стендов и рекламных щитов;

- участие в выставках, ярмарках, экспозициях, на оформление витрин, выставок-продаж, комнат образцов и демонстрационных залов;

- изготовление рекламных брошюр и каталогов, которые содержат информацию о реализуемых товарах, выполняемых работах, оказываемых услугах, а также товарных знаках и знаках обслуживания;

- уценка товаров, полностью или частично потерявших свои первоначальные качества при экспонировании.

Все названные расходы являются не нормируемыми и при подтверждении документальном их в расходах можно учесть полностью. Любые иные расходы, связанные с рекламой, являются нормируемыми и их можно учесть в расходах не более чем в размере 1-го% от величины доходов.

Т.о. расходы на покупку образцов, оборудование демонстрационных залов могут быть учтены полностью. Расходы учитываются при выполнении двух фактов. оплаты (здесь всё очевидно, оплату за продукт-образец подтвердят платежные документы) и самого факта получения товара от поставщика на основании накладной (т.е. что он куплен). В данной ситуации нужно еще третье документальное доказательство – использование товара в качестве образца или оборудование демонстрационного зала (если он оборудуется). И еще одно важно: товар не может быть продан в дальнейшем.

Чёткого перечня документов, подтверждающих факт оформления комнат образцов, стендов, использования товара как образца нет, исходить следует из ситуации. В первую очередь должна быть накладная от поставщика на закупку товара (образца). Причем вы можете просто взять одну или несколько единиц из общей партии; не обязательно покупать одну штуку и требовать от поставщика накладную на одну единицу, вполне достаточно общей накладной. Но, чтобы в учёте «взять» из общей партии несколько единиц следует оформить приказ или акт, где будет перечень единиц товаров, перечень накладных по которым он закупался и указание, что этот товар будет использоваться в качестве образца. Если вы оформляли стенд, комнату образцов или участвовали в выставке, то нужны документальные подтверждения, в частности, участия в выставке, аренды комнаты (для размещения образцов) или затрат на оборудование демонстрационного зала или стенда. Если давалась реклама в СМИ, то сохраните эти опубликованные объявления, каталоги с выставки. Можно дополнительно сделать фотографии. То есть сохраните все документальные подтверждения, которые в вашей ситуации есть (чем их будет больше, тем лучше и проще будет в случае вопросов от инспекторов).

Но, сам факт использования товара в качестве образца еще не означает, что можно учесть расход. Далее нужен документ, подтверждающий, что товар уже нельзя продать. Если товары после выставки или при их использовании в демонстрационном зале, стенде в дальнейшем продать нельзя, т.е. они полностью теряют свой товарный вид, тогда просто нужно списать их стоимость в расходы (как раз это и будет учтенный расход на рекламу). Для этого составляется акт о списании. Соответственно по дате списания можно учесть расход на закупку этой единицы товара. Если же товары после выставки еще можно продать, но по более низким ценам, то в расходы войдет стоимость их уценки. Так же составляется акт, там пишется первоначальная цена, сумма уценки (ее вы можете оценить самостоятельно) и окончательная сумма по которой можно продать товар. Соответственно сумма уценки войдет в расходы по дате акта.