Рейтинг: 4.7/5.0 (1837 проголосовавших)

Рейтинг: 4.7/5.0 (1837 проголосовавших)Категория: Бланки/Образцы

Уведомление о лимитах бюджетных обязательств (бюджетных ассигнованиях) (форма 0504822) составляется финансовым органом (распорядителем бюджетных средств). Уведомление направляется получателю бюджетных средств, администратору источников финансирования дефицита бюджета.

Документ может быть выписан вручную или оформлен автоматизированным способом (как определено внутренними положениями учреждения) в 2-х экземплярах. Один остается у распорядителя, второй направляется получателю.

При заполнении уведомления указываются сведения о названии финансового органа и его коде ОКПО. Указываются требуемые данные о получателе (название и регистрационный код), наименование бюджета и единица измерения. В соответствующей строке заносятся данные о приложениях, которые направляются вместе с уведомлением. В случае необходимости заполняется строка «специальные указания» (если имеются сведения, которые не были отражены в прилагаемых документах).

В таблице заносятся данные о:

В конце таблицы (во второй и третьей графах) указываются итоговые объемы лимитов бюджетных обязательств (ассигнований).

Документ подписывается руководителем финансового учреждения. Каждая страница должна быть пронумерована и указано общее количество страниц.

Существуют контрольные соотношения, которые необходимо соблюдать при заполнении формы. А именно, сумма изменения лимитов обязательств (графа «три») не должна превышать лимиты бюджетных обязательств (графа «два») в целом и по каждой строке отдельно. Ответственность за правильность и достоверность сведений, указанных в уведомлении, а также своевременное направление получателю, несет руководитель финансового органа, оформляющего документ.

Сведения о принятом решении об аккредитации, о внесении изменений в сведения, содержащиеся в государственном реестре аккредитованных филиалов, представительств иностранных юридических лиц, о принятом решении о прекращении действия аккредитации представительств иностранных юридических лиц, осуществляющих деятельность в области гражданской авиации, сведения о численности иностранных граждан, являющихся работниками представительств иностранных юридических лиц, осуществляющих деятельность в области гражданской авиации, иные сведения, подлежащие включению в реестр. Форма № ПВА

Уведомление о факте обращения в целях склонения федерального государственного гражданского служащего центрального аппарата Министерства иностранных дел РФ, территориальных органов — представительств Министерства иностранных дел РФ на территории РФ, дипломатических представительств и консульских учреждений РФ, представительств РФ при международных (межгосударственных, межправительственных) организациях к совершению коррупционных правонарушений (рекомендуемый образец)

Книга регистрации уведомлений о фактах обращения в целях склонения федеральных государственных гражданских служащих центрального аппарата Министерства иностранных дел РФ, территориальных органов — представительств Министерства иностранных дел РФ на территории РФ, дипломатических представительств и консульских учреждений РФ, представительств РФ при международных (межгосударственных, межправительственных) организациях к совершению коррупционных правонарушений (рекомендуемый образец)

Сведения об аккредитации, о внесении изменений в сведения, содержащиеся в государственном реестре аккредитованных филиалов, представительств иностранных юридических лиц, о прекращении действия аккредитации представительств иностранных кредитных организаций, сведения о численности иностранных граждан, являющихся работниками представительств иностранных кредитных организаций, иные сведения, подлежащие включению в реестр. Форма № ПКО

Отчет об исполнении субъектом Российской Федерации условий предоставления субсидий за счет бюджетных ассигнований федерального бюджета, в отношении которых главным распорядителем средств федерального бюджета является Федеральное агентство водных ресурсов, бюджету субъекта Российской Федерации на софинансирование объектов капитального строительства государственной собственности субъекта Российской Федерации и (или) на предоставление соответствующих субсидий из бюджета субъекта Российской Федерации местным бюджетам на софинансирование объектов капитального строительства муниципальной собственности, включенных в федеральную целевую программу (приложение к соглашению о предоставлении субсидий за счет бюджетных ассигнований федерального бюджета)

Заключительный акт врачебно-летной экспертной комиссии гражданской авиации по результатам медицинского освидетельствования летного состава, диспетчеров УВД, бортпроводников, бортоператоров и пилотов АОН авиапредприятия, организации гражданской авиации.

Журнал протоколов врачебно-летной экспертной комиссии гражданской авиации (Центральной врачебно-летной экспертной комиссии гражданской авиации)

Изменение бюджетных ассигнований, по сравнению с доведенными в уведомлении о бюджетных ассигнованиях для каждого получателя бюджетных средств, может быть произведено вследствие: введения режима сокращения расходов бюджета; исполнения бюджета по доходам сверх утвержденных законом (решением) о бюджете; перемещения бюджетных ассигнований главным распорядителем бюджетных средств в пределах его полномочий.

Сокращение расходов бюджета менее чем на 10 процентовЕсли в процессе исполнения бюджета происходит снижение объема поступлений доходов бюджета или поступлений из источников финансирования дефицита бюджета, что приводит к неполному по сравнению с утвержденным бюджетом финансированию расходов не более чем на 10 % годовых назначений, Правительство РФ, орган исполнительной власти субъекта РФ или орган местного самоуправления вправе принять решение о введении режима сокращения расходов бюджета и ввести указанный режим.

В решении о введении режима сокращения расходов бюджета должны быть указаны дата, с которой вводится указанный режим, и размеры сокращения расходов бюджета. При этом сокращение бюджетных ассигнований не должно составлять более 10 % годовых назначений по каждому главному распорядителю бюджетных средств, а также по каждому объекту, включенному в адресную инвестиционную программу, целевые программы. Уведомление распорядителей и получателей бюджетных средств о введении режима сокращения расходов бюджета производится не позднее, чем за 15 дней до даты его введения. На основании решения о введении режима сокращения расходов бюджета производится сокращение неиспользованных лимитов бюджетных обязательств.

Сокращение расходов бюджета более чем на 10 процентовЕсли в процессе исполнения бюджета происходит снижение объема поступлений доходов бюджета или поступлений из источников финансирования дефицита бюджета, что приводит к неполному по сравнению с утвержденным бюджетом финансированию расходов более чем на 10 % годовых назначений, орган исполнительной власти представляет законодательному (представительному) органу проект закона о внесении изменений и дополнений в закон о бюджете.

Законодательный (представительный) орган рассматривает такой законопроект в порядке, предусмотренном существующим законодательством соответствующего уровня.

Если проект закона о внесении изменений и дополнений в закон о бюджете не принимается в течение 15 дней со дня его внесения в законодательный (представительный) орган, орган исполнительной власти имеет право на пропорциональное сокращение расходов бюджета впредь до принятия законодательного решения по данному вопросу при условии, что законом (решением) о бюджете субъекта РФ, местном бюджете не предусмотрено иное.

Блокировка расходов бюджетаБлокировка расходов бюджета — сокращение лимитов бюджетных обязательств по сравнению с бюджетными ассигнованиями либо отказ в подтверждении принятых бюджетных обязательств, если бюджетные ассигнования в соответствии с законом (решением) о бюджете выделялись главному распорядителю бюджетных средств (субъект РФ, муниципальное образование или другой получатель бюджетных средств) на выполнение определенных условий, однако к моменту составления лимитов бюджетных обязательств либо подтверждения принятых бюджетных обязательств эти условия оказались невыполненными.

Блокировка расходов бюджета осуществляется также при выявлении органом, исполняющим бюджет, и органами государственного финансового контроля фактов нецелевого использования бюджетных средств. Блокировка расходов бюджета осуществляется по решению руководителя финансового органа на любом этапе исполнения бюджета.

Блокировке могут быть подвергнуты:

Руководитель финансового органа отменяет решение о блокировке расходов по ходатайству соответствующего главного распорядителя бюджетных средств или другого получателя бюджетных средств только после выполнения условий, невыполнение которых повлекло блокировку расходов.

Использование доходов, фактически полученных при исполнении бюджета сверх утвержденных законом (решением) о бюджетеДоходы, фактически полученные при исполнении бюджета сверх утвержденных законом (решением) о бюджете, направляются органом, исполняющим бюджет, на уменьшение размера дефицита бюджета и выплаты, сокращающие долговые обязательства бюджета, без внесения изменений и дополнений в закон (решение) о бюджете.

Доходы, фактически полученные бюджетными учреждениями от платных услуг и иной предпринимательской деятельности при исполнении бюджета сверх утвержденных законом (решением) о бюджете и сверх сметы доходов и расходов, направляются на финансирование расходов данных бюджетных учреждений.

В случае необходимости направить дополнительные доходы на цели, отличные от указанных выше, либо в случае превышения ожидаемых фактических доходов над утвержденными годовыми назначениями более чем на 10 процентов финансирование расходов бюджета сверх ассигнований, утвержденных законом (решением) о бюджете, осуществляется после внесения изменений и дополнений в закон (решение) о бюджете. Внесение изменений и дополнений в закон (решение) о бюджете принимается по итогам исполнения бюджета за квартал (полугодие), в котором указанное превышение было получено.

Проект закона о внесении изменений и дополнений в закон (решение) о бюджете в связи с получением дополнительных доходов должен быть рассмотрен законодательным (представительным) органом во внеочередном порядке в течение 15 дней со дня его внесения в указанный орган. Если законопроект не принимается в срок, орган исполнительной власти имеет право осуществить равномерную индексацию расходов бюджета по всем направлениям после сокращения дефицита бюджета и погашения долговых обязательств.

Перемещение бюджетных ассигнований главным распорядителем, распорядителем бюджетных средствГлавный распорядитель, распорядитель бюджетных средств в пределах своей компетенции имеют право перемещать бюджетные ассигнования между получателями бюджетных средств в объеме не более 5 процентов бюджетных ассигнований, доведенных до получателя бюджетных средств.

Предельные изменения бюджетных ассигнований для главных распорядителей бюджетных средств, распорядителей бюджетных средств и получателей бюджетных средств

Объемы бюджетных ассигнований для главного распорядителя, распорядителя бюджетных средств в расчете на финансовый год могут отличаться от объемов бюджетных ассигнований, утвержденных бюджетной росписью и законом (решением) о бюджете, по всем обстоятельствам, не более чем на 10 процентов утвержденных бюджетных ассигнований.

Объемы бюджетных ассигнований для получателя бюджетных средств в расчете на финансовый год могут отличаться от объемов бюджетных ассигнований, утвержденных бюджетной росписью, по всем обстоятельствам, не более чем на 15 процентов утвержденных объемов бюджетных ассигнований.

Орган, исполняющий бюджет, вправе перемещать бюджетные ассигнования, выделенные главному распорядителю бюджетных средств, между разделами, подразделами, целевыми статьями и видами расходов функциональной классификации расходов бюджетов РФ в пределах 10 процентов бюджетных ассигнований, выделенных главному распорядителю бюджетных средств.

Уведомление о перемещении бюджетных ассигнований производится органом, исполняющим бюджет, при доведении уведомлений о лимитах бюджетных обязательств.

шотландский экономист, философ-этик; один из основоположников современной экономической теории.

В течение 10 дней со дня утверждения сводной бюджетной росписи орган, исполняющий бюджет, доводит показатели указанной росписи до всех нижестоящих распорядителей и получателей бюджетных средств.

Доведение показателей сводной бюджетной росписи осуществляется в форме

уведомлений о бюджетных ассигнованиях на период действия утвержденного бюджета.

Уведомление о бюджетных ассигнованиях не предоставляет права принятия

обязательств по осуществлению расходов бюджета и платежей.

Изменение объемов бюджетных ассигнований, доведенных в уведомлениях о

бюджетных ассигнованиях, возможно лишь в случаях и пределах, которые установлены

настоящим Кодексом. Уполномоченный исполнительный орган и распорядители бюджетных

средств обязаны довести до всех нижестоящих распорядителей и получателей бюджетных

средств уведомления об изменении бюджетных ассигнований в течение 15 дней

со дня принятия решения об их изменении.

Бюджетное законодательство. Бюджетный кодекс Российской .

До принятия Бюджетного кодекса РФ бюджетное законодательство рассматривалось как совокупность нормативных правовых актов, содержащих .

Состав и режимы осуществления доходов и расходов бюджетной

Бюджетный кодекс дает подробную характеристику доходов бюджетов всех уровней по видам, а также по каждому уровню бюджетной системы.

29 Сентября 2016

В период простоя работнику в общем порядке выплачивают заработную плату, а не компенсационные выплаты. Оплату простоя облагают страховыми взносами в ПФР, ФФОМС, ФСС России и взносами на "травматизм". Если время простоя оплачивается, то указанный период засчитывают в страховой стаж сотрудника.

Хотя аптечное учреждение занимается довольно узким и специфическим видом деятельности и, как правило, не ведет деятельности за рамками своего профиля, если оно находится на общем режиме налогообложения, ему необходимо позаботиться о соблюдении раздельного учета различных видов реализуемой продукции, чтобы не допустить ошибок при исчислении НДС.

С 1 января 2017 года вступит в силу недавно принятый Федеральный закон № 238‑ФЗ «О независимой оценке квалификации» (далее – Закон № 238‑ФЗ), устанавливающий порядок прохождения такой оценки работниками. Одна из целей введения этой процедуры – создание для работника возможности подтвердить свою квалификацию не у своего работодателя или образовательном учреждении, а в других, независимых, специально созданных для этого организациях. Предполагается, что такая оценка будет удобна не только для работников, но и для работодателей. Правда, убедиться в этом мы сможем еще не скоро. А пока попробуем разобраться, что на сегодняшний момент установил законодатель по поводу независимой оценки квалификации работника.

28 Сентября 2016

Если налоговые платежи перечисляются в бюджет с опозданием (то есть с нарушением установленных сроков), то помимо самих налогов необходимо дополнительно уплатить еще и пени. Расчет пеней является, пожалуй, одной из самых рутинных задач, которую приходится решать бухгалтеру. Впрочем, для ее успешного выполнения ему нужно учесть ряд нюансов.

Торговое предприятие (применяющее УСНО) планирует принять участие в региональной выставке-ярмарке «Школьный базар». Должно ли оно оборудовать торговое место ККТ либо торговлю можно осуществлять без применения кассового аппарата (выдавать покупателям по их требованию квитанции)?

СеминарыНаше учреждение является казенным. У нас утверждена бюджетная смета на 2015г. получены уведомления о бюджетных ассигнованиях и лимитах бюджетных обязательств. В учете мы делаем проводки на сумму лимитов _ Дт 501.15 Кт.501.13. Должны ли мы делать в учете проводки Дт 503.15 Кт 503.13 -на суммы бюджетных ассигнований

ОтветНаталии Гусевой, директора Центра образования и внутреннего контроля института дополнительного профессионального образования «Международный финансовый центр», государственный советник РФ 2-го класса, к. э. н.

Юлии Камардиной, советника руководителя Федерального казначейства

Как происходит санкционирование расходов бюджетов

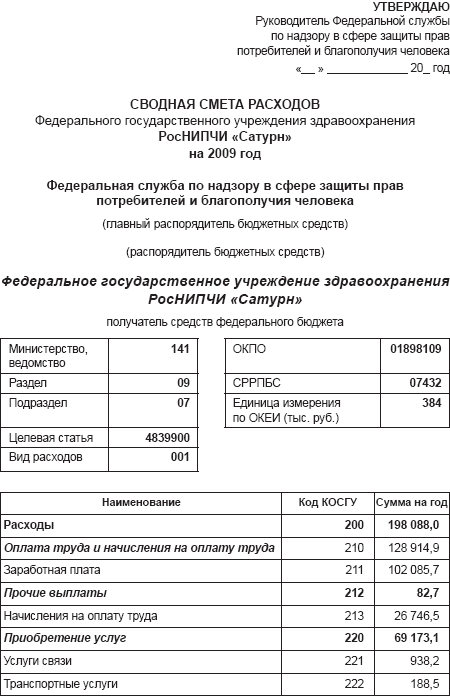

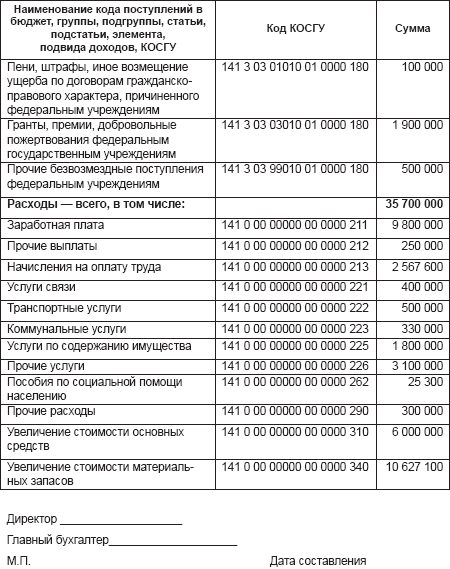

Доведение бюджетных ассигнований

Бюджетные ассигнования до получателя бюджетных средств доводят ГРБС (РБС ), в ведении которого находится получатель (ст. 6. подп. 2. 5 п. 1 ст. 158 Бюджетного кодекса РФ).

На федеральном уровне объемы бюджетных ассигнований доводят до получателей расходным расписанием (ф. 0504822 ) (п. 3.1 Порядка, утвержденного приказом Минфина России от 30 сентября 2008 г. № 104н ).

Документ, которым объемы бюджетных ассигнований доводят на региональном (местном) уровне, утверждается соответствующими региональными (местными) нормативно-правовыми актами. Например, в Ставропольском крае ассигнования доводят на основании уведомления (ф. 0504822 ) (п. 5.1 Порядка, утвержденного приказом Министерства финансов Ставропольского края от 20 декабря 2010 г. № 435-бр ).

Бухучет бюджетных ассигнований

Доведенные бюджетные ассигнования отражайте на счетах бухучета в разрезе кодов КОСГУ (п. 145 Инструкции № 162н. п. 317 Инструкции к Единому плану счетов № 157н ). Аналитический учет ведите в карточке учета лимитов бюджетных обязательств (бюджетных ассигнований) (ф. 0504062 ).

Суммы бюджетных ассигнований, полученные от ГРБС (РБС ), отражайте в учете следующими проводками:

Дебет КРБ.1.503.15. (в разрезе КОСГУ) Кредит КРБ.1.503.13. (в разрезе КОСГУ)

– получены бюджетные ассигнования на текущий финансовый год;*

Дебет КРБ.1.503.25. (в разрезе КОСГУ) Кредит КРБ.1.503.23. (в разрезе КОСГУ)

– получены бюджетные ассигнования на первый год, следующий за текущим (первый год, следующий за очередным);

Дебет КРБ.1.503.35. (в разрезе КОСГУ) Кредит КРБ.1.503.33. (в разрезе КОСГУ)

– получены бюджетные ассигнования на второй год, следующий за текущим (на первый год, следующий за очередным);

Дебет КРБ.1.503.45. (в разрезе КОСГУ) Кредит КРБ.1.503.43. (в разрезе КОСГУ)

– получены бюджетные ассигнования на второй год, следующий за очередным;

Такой порядок установлен пунктами 145. 147 Инструкции № 162н, пунктом 17 раздела II приложения 1 к Инструкции № 162н.

Пример отражения в бухучете полученных бюджетных ассигнований от главного распорядителя бюджетных средств

Казенное учреждение «Альфа» получило уведомление о суммах утвержденных и доведенных бюджетных ассигнований на 2015, 2016, 2017 годы.*

Объем бюджетных ассигнований по подстатье КОСГУ 262 «Пособия по социальной помощи населению» составил:

Бухгалтер «Альфы» в бухучете сделал следующие проводки:

Дебет КРБ.1.503.15.262 Кредит КРБ.1.503.13.262

– 4 000 000 руб. – получены бюджетные ассигнования на текущий финансовый год;*

Дебет КРБ.1.503.25.262 Кредит КРБ.1.503.23.262

– 4 500 000 руб. – получены бюджетные ассигнования на первый год, следующий за текущим годом (очередной финансовый год);

Дебет КРБ.1.503.35.262 Кредит КРБ.1.503.33.262

– 5 000 000 руб. – получены бюджетные ассигнования на второй год, следующий за текущим (первый год, следующий за очередным).

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

(из архива статей БиНО за апрель 2011 года)

советник государственной

гражданской службы III класса, к.э.н.

Порядок доведения бюджетных ассигнований, лимитов бюджетных обязательств при организации исполнения федерального бюджета по расходам и источникам финансирования дефицита федерального бюджета и передачи бюджетных ассигнований, лимитов бюджетных обязательств при реорганизации участников бюджетного процесса федерального уровня утвержден приказом Минфина России от 30 сентября 2008 г. № 104н (далее – Порядок № 104н).

Обратите внимание, что с 1 января 2011 г. до 1 января 2012 г. положения этого порядка, установленные для федеральных казенных учреждений, распространяются на федеральные бюджетные учреждения, в отношении которых федеральными органами исполнительной власти с учетом положений абзаца 15 статьи 33 Федерального закона от 8 мая 2010 г. № 83-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации в связи с совершенствованием правового положения государственных (муниципальных) учреждений» не принято решение о предоставлении им субсидий из федерального бюджета в соответствии с пунктом 1 статьи 78.1 Бюджетного кодекса РФ.

Учет лимитов бюджетных обязательств

В соответствии с пунктом 129 Инструкции по применению Плана счетов бюджетного учета, утвержденной приказом Минфина России от 6 декабря 2010 г. № 162н (далее – Инструкция № 162н), показатели утвержденных лимитов бюджетных обязательств на текущий, очередной финансовые годы, первый и второй годы планового периода отражают на счете 0 501 00 000 «Лимиты бюджетных обязательств».

Учет лимитов бюджетных обязательств ведут на следующих счетах (абзац 2 пункта 129 Инструкции № 162н):

– 0 501 01 000 «Доведенные лимиты бюджетных обязательств».

Счет предназначен для учета главными распорядителями бюджетных средств, финансовыми органами сумм доведенных до главного распорядителя бюджетных средств, показателей лимитов бюджетных обязательств, утвержденных финансовым органом на текущий, очередной финансовые годы, первый и второй годы планового периода. Кроме того, на указанном счете учитывают суммы внесенных изменений в показатели лимитов бюджетных обязательств, утвержденных в течение текущего финансового года на основании Уведомлений о лимитах бюджетных обязательств (бюджетных ассигнований) (ф. 0504822), иных документов, утвержденных финансовым органом соответствующего бюджета (абзац 3 пункта 129, пункт 131 Инструкции № 162н);

– 0 501 02 000 «Лимиты бюджетных обязательств к распределению».

Счет предназначен для учета главными распорядителями, распорядителями бюджетных средств сумм лимитов бюджетных обязательств на текущий, очередной финансовые годы, первый и второй годы планового периода, подлежащих распределению по подведомственным распорядителям, получателям бюджетных средств. На этом счете также учитывают суммы внесенных изменений в показатели распределенных в течение текущего финансового года лимитов бюджетных обязательств (абзац 4 пункта 129, пункт 132 Инструкции № 162н).

В аналитическом учете счета 0 501 02 000 отражают детализацию показателей (внесенные в нее изменения), утвержденных по кодам статей, подстатей КОСГУ показателей лимитов бюджетных обязательств, осуществляемую главным распорядителем, распорядителем (в том числе ими как получателями) бюджетных средств (пункт 133 Инструкции № 162н);

– 0 501 03 000 «Лимиты бюджетных обязательств получателей бюджетных средств».

Счет используют финансовый орган, получатели бюджетных средств (в том числе главные распорядители, распорядители бюджетных средств как их получатели) для учета объема прав в денежном выражении на принятие и исполнение ими бюджетных обязательств в текущем, очередном финансовых годах, первом и втором годах планового периода. Также на данном счете отражают суммы внесенных изменений в показатели лимитов бюджетных обязательств (абзац 5 пункта 129, пункт 134 Инструкции № 162н).

В аналитическом учете счета 0 501 03 000 отражают детализацию показателей (внесенные в нее изменения) утвержденных и доведенных получателю бюджетных средств лимитов бюджетных обязательств по кодам статей, подстатей КОСГУ, осуществляемую получателями бюджетных средств, в том числе главными распорядителями (распорядителями) как получателями бюджетных средств (абзац 7 пункта 134 Инструкции № 162н);

– 0 501 04 000 «Переданные лимиты бюджетных обязательств».

Счет используют финансовый орган, главный распорядитель, распорядитель бюджетных средств для учета лимитов бюджетных обязательств, утвержденных и доведенных в установленном порядке до распорядителей и получателей бюджетных средств на текущий, очередной финансовые годы, первый и второй годы планового периода. На указанном счете также учитывают суммы внесенных изменений в показатели лимитов бюджетных обязательств, переданных в течение текущего финансового года (абзац 6 пункта 129, пункт 135 Инструкции № 162н);

– 0 501 05 000 «Полученные лимиты бюджетных обязательств».

Счет предназначен для учета распорядителями, получателями бюджетных средств, финансовыми органами сумм лимитов бюджетных обязательств, полученных в установленном финансовым органом соответствующего бюджета порядке распорядителем, получателем бюджетных средств на текущий, очередной финансовые годы, первый и второй годы планового периода. На указанном счете также учитывают суммы внесенных изменений в показатели полученных в течение текущего финансового года лимитов бюджетных обязательств (абзац 7 пункта 129, пункт 136 Инструкции № 162н);

– 0 501 06 000 «Лимиты бюджетных обязательств в пути».

Данный счет открывают в том случае, когда бюджетные средства доведены главным распорядителем (распорядителем) бюджетных средств в отчетном периоде, а получены распорядителями и получателями бюджетных средств в периоде, следующем за отчетным (абзац 8 пункта 129, пункт 137 Инструкции № 162н);

– 0 501 09 000 «Утвержденные лимиты бюджетных обязательств».

Счет используют финансовые органы для учета сумм утвержденных по главным распорядителям бюджетных средств показателей лимитов бюджетных обязательств на текущий, очередной финансовые годы, второй год планового периода. На указанном счете также учитывают суммы внесенных изменений в показатели утвержденных в течение текущего финансового года лимитов бюджетных обязательств (абзац 9 пункта 129, пункт 138 Инструкции № 162н).

Порядок доведения бюджетных данных

Процесс доведения бюджетных данных (под бюджетными данными понимаются бюджетные ассигнования и лимиты бюджетных обязательств) до учреждений состоит из следующих этапов:

1) информацию о бюджетных данных доводят до Федерального казначейства;

2) федеральное казначейство контролирует информацию и формирует казначейские уведомления, а затем доводит их до соответствующих главных распорядителей;

3) главные распорядители распределяют бюджетные данные между находящимися в их ведении учреждениями, формируют расходные расписания (реестры расходных расписаний);

4) распорядители и учреждения детализируют доведенные бюджетные данные, формируют расходные расписания и представляют документы в казначейство по месту обслуживания лицевого счета.

При доведении бюджетных данных учреждение и орган Федерального казначейства обмениваются информацией в электронном виде с применением средств электронной цифровой подписи, а документами обмениваются в соответствии с договором (соглашением) об электронном обмене документами.

Документом, обеспечивающим правовые условия использования электронной цифровой подписи в электронных документах, при соблюдении которых электронную цифровую подпись в электронном документе признают равнозначной собственноручной подписи в документе на бумажном носителе, является Федеральный закон от 10 января 2002 г. № 1-ФЗ «Об электронной цифровой подписи».

Если у учреждения или органа Федерального казначейства отсутствует техническая возможность информационного обмена в электронном виде, они обмениваются информацией посредством ведения документооборота на бумажных носителях с одновременным представлением документов на машинном носителе.

Требования к форматам текстовых файлов, используемых при информационном взаимодействии между органами Федерального казначейства и участниками бюджетного процесса, утверждает Федеральное казначейство, размещая последние версии этих требований на своем официальном сайте (www.roskazna.ru).

Доведение бюджетных данных до распорядителей и получателей

Главный распорядитель и распорядитель распределяют бюджетные данные между находящимися в их ведении распорядителями и получателями путем формирования расходных расписаний по каждому учреждению, находящемуся в их ведении.

Расходные расписания могут быть сформированы как отдельными документами, так и в виде реестра расходных расписаний.

Приведем пример бухгалтерских записей по учету полученных от главного распорядителя сумм ЛБО, а также сумм изменений, внесенных в течение финансового года, в том числе:

– на первый год, следующий за текущим (на очередной финансовый год)

Дебет КРБ 1 501 25 XXX

Кредит КРБ 1 501 22 XXX;

– на второй год, следующий за текущим (на первый год, следующий за очередным)

Дебет КРБ 1 501 35 XXX

Кредит КРБ 1 501 32 XXX;

– на второй год, следующий за очередным

Дебет КРБ 1 501 45 XXX

Кредит КРБ 1 501 42 XXX.

Для себя как для получателя главный распорядитель также составляет отдельное расходное расписание.

Приведем пример бухгалтерских записей по отражению сумм ЛБО, распределенных распорядителем бюджетных средств себе как получателю бюджетных средств, а также сумм изменений, внесенных в течение финансового года, в том числе

:

– на текущий финансовый год

Дебет КРБ 1 501 12 XXX

Кредит КРБ 1 501 13 XXX;

– на первый год, следующий за текущим (на очередной финансовый год)

Дебет КРБ 1 501 22 XXX

Кредит КРБ 1 501 23 XXX;

– на второй год, следующий за текущим (на первый год, следующий за очередным)

Дебет КРБ 1 501 32 XXX

Кредит КРБ 1 501 33 XXX;

– на второй год, следующий за очередным

Дебет КРБ 1 501 42 XXX

Кредит КРБ 1 501 42 XXX.

Детализация бюджетных данных

В соответствии с пунктом 3.3 Порядка № 104н главные распорядители в представленных ими в Федеральное казначейство расходных расписаниях и (или) реестрах расходных расписаний детализируют по кодам КОСГУ доведенные до них бюджетные ассигнования по публичным нормативным обязательствам.

Допускается также различная детализация по КОСГУ (группа, статья, подстатья) лимитов бюджетных обязательств, распределенных главными распорядителями и распорядителями между находящимися в их ведении различными распорядителями и получателями. При этом доводимые до распорядителя и получателя ЛБО согласовывают в части:

1) периодов – детализация ЛБО по кодам бюджетной классификации текущего финансового года должна соответствовать детализации ЛБО планового периода;

2) конкретного распорядителя (получателя) – детализация ЛБО по кодам бюджетной классификации должна соответствовать детализации бюджетных данных, ранее доведенных до соответствующего распорядителя (получателя) в текущем финансовом году.

Федеральное казначейство контролирует коды классификации расходов бюджетов, указанные в представленных главными распорядителями и распорядителями расходных расписаниях и (или) реестрах расходных расписаний, на соответствие кодам классификации расходов бюджетов, указанным в соответствующем перечне расходов федерального бюджета.

Получатели также могут детализировать бюджетные данные. Пунктом 6.1 Порядка № 104н предусмотрено, что они представляют в орган Федерального казначейства по месту обслуживания расходные расписания, детализирующие доведенные до них ЛБО по кодам статей (подстатей) соответствующих групп (статей) КОСГУ, если доведенные бюджетные данные не содержат указанной детализации.

Приведем пример бухгалтерских записей по учету детализации показателей доведенных (утвержденных) ЛБО по соответствующим кодам КОСГУ, а также отражения сумм изменений, внесенных в детализацию в течение финансового года, в том числе:

– на текущий финансовый год

Дебет КРБ 1 501 12 XXX

Кредит КРБ 1 501 12 XXX;

– на первый год, следующий за текущим (на очередной финансовый год)

Дебет КРБ 1 501 22 XXX

Кредит КРБ 1 501 22 XXX;

– на второй год, следующий за текущим (на первый год, следующий за очередным)

Дебет КРБ 1 501 32 XXX

Кредит КРБ 1 501 32 XXX;

– на второй год, следующий за очередным

Дебет КРБ 1 501 42 XXX

Кредит КРБ 1 501 42 XXX.

Приведем пример бухгалтерских записей для отражения сумм ЛБО, переданных распорядителем бюджетных средств подведомственным ему получателям бюджетных средств, а также сумм изменений, внесенных в течение финансового года, в том числе:

– на текущий финансовый год

Дебет КРБ 1 501 12 XXX

Кредит КРБ 1 501 14 XXX;

– на первый год, следующий за текущим (на очередной финансовый год)

Дебет КРБ 1 501 22 XXX

Кредит КРБ 1 501 24 XXX;

– на второй год, следующий за текущим (на первый год, следующий за очередным)

Дебет КРБ 1 501 32 XXX

Кредит КРБ 1 501 34 XXX;

– на второй год, следующий за очередным

Дебет КРБ 1 501 42 XXX

Кредит КРБ 1 501 44 XXX.

Согласно пункту 3.6 Порядка № 104н органы казначейства принимают от главных распорядителей расходные расписания и (или) реестры расходных расписаний, проверяют указанные в них показатели и доводят их до подведомственных распорядителей и получателей не позднее рабочего дня, следующего за днем их получения. Напомним, требования к показателям, содержащимся в расходных расписаниях и (или) реестрах расходных расписаний, перечислены в пункте 3.7 Порядка № 104н. Приведем некоторые из них:

– наименования и коды участников бюджетного процесса должны соответствовать реквизитам, указанным в сводном реестре главных распорядителей, распорядителей и получателей;

– в расходных расписаниях и (или) реестрах расходных расписаний должны быть указаны номера лицевых счетов, открытых главным распорядителям, распорядителям и получателям в органах казначейства;

– коды бюджетной классификации должны соответствовать кодам бюджетной классификации, действующим в текущем финансовом году на момент представления расходных расписаний (реестра расходных расписаний);

– код главного распорядителя по бюджетной классификации РФ должен соответствовать коду, установленному законом о бюджете;

– суммы бюджетных данных, распределенные между находящимися в ведении главных распорядителей (распорядителей) распорядителями (получателями), не должны превышать сумм бюджетных данных, доведенных главным распорядителям или распорядителям.

Если расходные расписания и (или) реестры расходных расписаний соответствуют вышеуказанным требованиям, то их направляют в электронном виде в казначейство по месту открытия лицевых счетов распорядителям, получателям для принятия на учет в установленном порядке. Если расходные расписания и (или) реестры расходных расписаний не прошли контроль, то их возвращают главным распорядителям, распорядителям со штампом «Отклонено» с приложением протокола, в котором указана причина возврата.

Обратите внимание, что в случае уменьшения бюджетных данных пунктом 3.7 Порядка № 104н установлены особые требования к соответствию суммы изменений отдельных показателей. Например, при уменьшении доведенных до получателя ЛБО сумма измененных ЛБО не должна быть меньше суммы поставленных получателем на учет бюджетных обязательств.

Согласно пункту 3.11 Порядка № 104н главные распорядители (распорядители) вправе отозвать неиспользованные или нераспределенные бюджетные данные текущего финансового года и плановых периодов, числящиеся на соответствующих лицевых счетах распорядителей (получателей).

Для осуществления указанной операции формируется отдельное расходное расписание на уменьшение бюджетных данных на сумму отзываемых неиспользованных или нераспределенных бюджетных данных (далее – «отрицательное» расходное расписание). Включение «отрицательных» расходных расписаний в реестр расходных расписаний не допускается (пункт 3.11 Порядка № 104н).

Федеральное казначейство, орган казначейства учитывают указанные в «отрицательном» расходном расписании бюджетные данные на лицевом счете главного распорядителя (распорядителя) только после получения протокола, подтверждающего принятие этого расходного расписания на учет органом казначейства по месту обслуживания лицевого счета распорядителя (получателя).

Протокол направляют в адрес Федерального казначейства, орган казначейства – отправителя представленного «отрицательного» расходного расписания не позднее следующего рабочего дня после его поступления.

Если лицевые счета отправителя и получателя «отрицательного» расходного расписания открыты в одном органе казначейства, то оформление протокола не требуется.

Пока не получен протокол об обработке «отрицательного» расходного расписания, последующие расходные расписания по доведению бюджетных данных казначейством не принимаются (пункт 3.11 Порядка № 104н).

Учет ЛБО и бюджетных ассигнований получателем средств

Бухгалтерские записи по учету утвержденных лимитов получателем бюджетных средств указаны в табл. 1.

К бюджетным ассигнованиям (расходам) относятся ассигнования:

Важно, на наш взгляд, рассмотреть содержание и структуру оказания государственных услуг.

К бюджетным ассигнованиям на оказание государственных (муниципальных) услуг относятся ассигнования:

а) на обеспечение выполнения функций бюджетных учреждений;

б) на предоставление субсидий автономным учреждениям, включая субсидии на возмещение нормативных затрат по оказанию ими государственных (муниципальных) услуг физическим и (или) юридическим лицам;

в) на предоставление субсидий некоммерческим организациям, не являющимся бюджетными и автономными учреждениями, в том числе в соответствии с договорами (соглашениями) на оказание указанными организациями государственных (муниципальных) услуг физическим и (или) юридическим лицам;

г) на закупку товаров, работ и услуг для государственных (муниципальных) нужд (за исключением бюджетных ассигнований для обеспечения выполнения функций бюджетного учреждения), в том числе в целях:

Социальное обеспечение населения осуществляется за счет бюджетных ассигнований на предоставление социальных выплат гражданам либо на приобретение товаров, работ, услуг в пользу граждан для обеспечения их нужд в целях реализации мер социальной поддержки населения. Бюджетные ассигнования предусматриваются в отдельности по каждому виду обязательств — это пенсии, пособия, компенсации и другие социальные выплаты.

Доведение лимитов бюджетных ассигнований и предельных объемов финансирования через Федеральное казначейство Порядок доведения бюджетных ассигнований, лимитов бюджетных обязательств при организации исполнения федерального бюджета по расходам и источникам финансирования дефицита федерального бюджета и передачи бюджетных ассигнований, лимитов бюджетных обязательств при реорганизации участников бюджетного процесса федерального уровня утвержден приказом Минфина России от 30.09.2008 № 104н (в ред. приказа Минфина России от 11.01.2010 № 1 н) (далее — Порядок).

Порядок доведения бюджетных ассигнований, лимитов бюджетных обязательств при организации исполнения федерального бюджета по расходам и источникам финансирования дефицита федерального бюджета и передачи бюджетных ассигнований, лимитов бюджетных обязательств при реорганизации участников бюджетного процесса федерального уровня утвержден приказом Минфина России от 30.09.2008 № 104н (в ред. приказа Минфина России от 11.01.2010 № 1 н) (далее — Порядок).

Минфин России доводит до Федерального казначейства бюджетные данные в соответствии с порядком составления и ведения сводной бюджетной росписи федерального бюджета. Федеральное казначейство не позднее трех рабочих дней после получения данных от Минфина России доводит бюджетные данные до главных распорядителей средств федерального бюджета и главных администраторов источников финансирования дефицита федерального бюджета казначейскими уведомлениями по форме согласно приложению № 1 к Порядку.

При поступлении в Федеральное казначейство от Минфина России измененных бюджетных данных в соответствии с Порядком составления и ведения сводной бюджетной росписи не позднее трех рабочих дней после их получения доводит до главных распорядителей средств федерального бюджета и (или) главных администраторов источников финансирования дефицита федерального бюджета (далее — главные распорядители) казначейские уведомления, содержащие изменения. Изменения бюджетных данных отражаются на лицевых счетах главных распорядителей.

В случае если на 1 января текущего финансового года закон о федеральном бюджете на текущий финансовый год и плановый период (далее — закон о бюджете) не вступил в силу, Минфин России представляет в Федеральное казначейство в соответствии с Порядком составления и ведения сводной бюджетной росписи информацию о бюджетных данных для доведения их до главных распорядителей в период с 1 января текущего финансового года и до момента вступления в силу закона о бюджете (далее — временные бюджетные данные).

Федеральное казначейство при получении от Минфина России бюджетных данных, утвержденных в соответствии с вступившим в силу законом о бюджете (далее — утвержденные бюджетные данные), не позднее трех рабочих дней, следующих заднем получения бюджетных данных, проверяет на преемственность временных и утвержденных бюджетных данных с учетом данных о фактическом исполнении федерального бюджета на соответствие следующим требованиям:

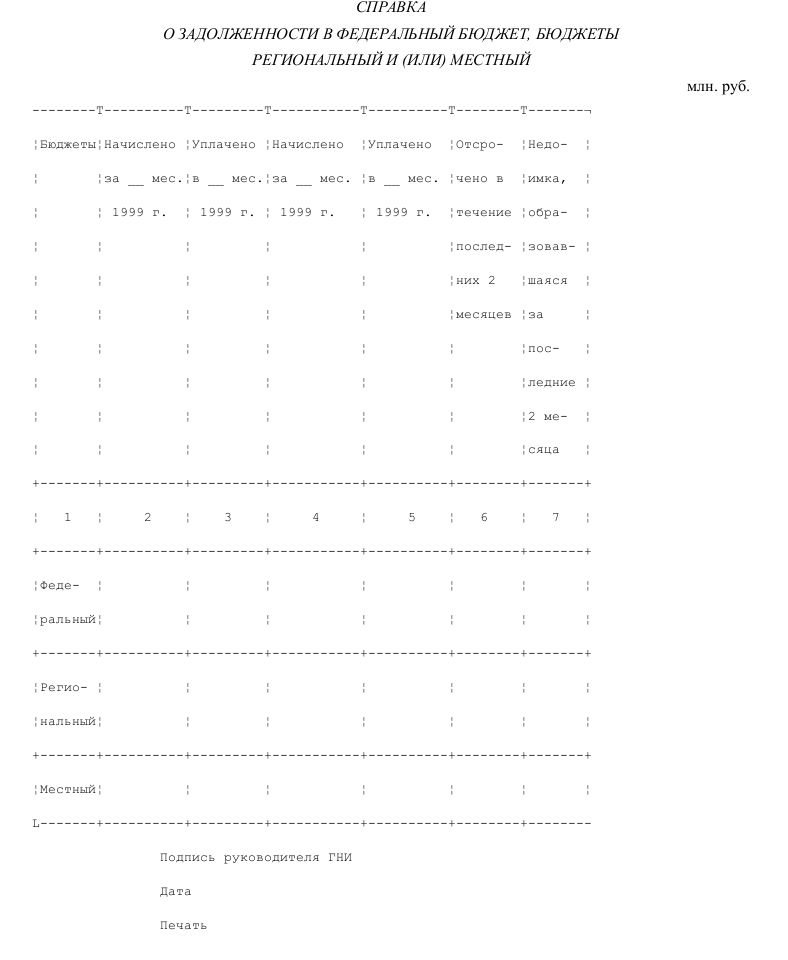

Скачать образец справки налогового органа, подтверждающая фактическое начисление и поступление платежей в формате .doc

Скачать образец справки налогового органа, подтверждающая фактическое начисление и поступление платежей в формате .doc

Переменные и постоянные расходы: составление бизнес плана

Бизнес в Швеции и Стокгольме: что нужно знать новичку?

Раздел №1: составление резюме для плана

Открываем бизнес в Турции и Стамбуле

Открываем бизнес за рубежом — документы, формы, покупка готового

![]()

Бизнес-Прост.ру создан в помощь малому и среднему бизнесу России. На сайте собраны лучшие бизнес идеи, примеры бизнес планов с видео, полные пошаговые руководства по открытию бизнеса с нуля, выбор старого и нового оборудования, каталог франшиз, образцы шаблонов документов, бланков и форм за 2016 год.

Если вы нашли ошибку, выделите ее и нажмите Shift + Enter или нажмите нажмите здесь чтобы оповестить нас.

Спасибо за ваше сообщение. В ближайшее время мы исправим ошибку.

Копирование страницы, переписывание полностью или частично - приветствуется, только с активной ссылкой на источник. Карта сайта

Подпишитесь на наши новостиСпасибо за ваше сообщение. В ближайшее время мы исправим ошибку.