Рейтинг: 4.7/5.0 (1829 проголосовавших)

Рейтинг: 4.7/5.0 (1829 проголосовавших)Категория: Бланки/Образцы

Чтобы налогоплательщики-физические лица не путались в правилах обращения за льготами по имущественным налогам, ФНС разработала единую форму заявления для всех трех налогов. Впервые заполнять такую заявку будут граждане, имеющие право на льготу по земельному налогу.

Налоговая служба представила обновленную типовую форму заявления, которое налогоплательщик-физическое лицо должен подать для получения льгот по имущественным налогам. Новый документ не слишком отличается от прежнего - предложенного в конце июня текущего года, а лишь уточняет некоторые моменты. В заявлении, в частности, придется дополнительно указывать:Налоговая служба уточняет, что в отношении каждого из налогов, по которому налогоплательщик претендует на льготу, необходимо заполнить отдельное заявление. Иными словами, если у физического лица имеется право на вычеты и по земельному налогу, и по транспортному налогу, и по налогу на имущество, он обязан представить одновременно три заявления. Но каждое из них будет заполнено по-разному. Кроме того, на получение льготы по налогу на имущество налогоплательщик обязан приложить соответствующее уведомление о выбранных объектах налогообложения, в отношении которых будет установлена «налоговая скидка».

Материалы по теме

Новые правила обращения к ФНС за льготами по имущественным налогам фактически начнут работать уже в следующем году. Так, физическое лицо, имеющее право на льготу по налогу на имущество на основании статьи 407 НК РФ. обязан обратиться в ИФНС не позднее 1 ноября года, начиная с которого будет применяться льгота.

Что касается снижения земельного налога, перечень налогоплательщиков, которые могут воспользоваться такой преференцией, содержится в статье 391 НК РФ. От них заявлений на предоставление льготы по итогам 2015 года налоговики будут ждать только до 1 февраля 2016 года.

Сроков предоставления заявления о получении льготы на транспортный налог в Налоговом кодексе не содержится. Но учитывая, что это региональный сбор, в каждом регионе он может быть установлен отдельно. В то же время по данному налогу существуют федеральные и местные льготы, поэтому владельцам автотранспортных средств лучше узнать о них подробно в ИФНС того региона, где зарегистрирован объект налогообложения. Как правило, в субъектах РФ освобождают от уплаты транспортного налога ветеранов, инвалидов, героев труда. В то же время на федеральном уровне налог не берут с владельцев транспортных средств, перечисленных в п.2 статьи 358 НК РФ (речных, морских и воздушных судов, весельных лодок, сельхозтехники и специальных автомашин).

Дорогие читатели, если вы увидели ошибку или опечатку, помогите нам ее исправить! Для этого выделите ошибку и нажмите одновременно клавиши «Ctrl» и «Enter». Мы узнаем о неточности и исправим её.

Образец заявления заявление на предоставление льготы по налогу на имущество пенсионерам 2014. Официальный бланк из налоговой. Банк актуальный на июнь 2014 г.

Как выбрать юриста, адвокатаРано или поздно сталкиваешься с ситуацией, когда без юриста не обойтись. Но как правильно выбрать юриста? Человеку далекому от юриспруденции достаточно тяжело выбрать хорошего юриста. Все юристы хорошо одетые, и красиво говорят, расхваливают себя умеючи, показывают различные грамоты, дипломы, статьи в журналах. Но не все юристы одинаковые.

Пояснения к формеМногие люди вправе получить льготы по налогу на имущество. Кто и в каких случаях имеет право на них читайте материал Льготы по налогу на имущество. Например, это участники ВОВ, чернобыльцы, инвалиды и т. д. Подробно о льготах по налогу на имущество читайте по ссылке. Но чтобы получить льготу нужно направить в налоговую инспекцию специальное заявление.

Форма такого заявления законодательством не установлена. Поэтому вы вправе оформить его так, как считаете нужным. Однако из заявления должно быть четко понятно кому оно направлено, от кого, с какой целью, на каком основании и по какому имуществу вы требуете предоставления льготы. Поэтому оптимальный вариант взять за основу и в качестве образца наше заявление на льготу и внести в него ваши данные.

На нашем сайте приводятся:

Заявление может быть сдано вами в инспекцию лично или отправлено по почте (во-втором случае днем предоставления заявления считается дата его передачи почтовому отделению для отправки). К заявлению приложите копии всех документов, которые подтверждают ваше право на льготу (например, копию удостоверения участника ВОВ, заключение о назначении инвалидности и т.

В первом случае (при передаче лично) составьте заявление в двух экземплярах. Первый отдайте в инспекцию. Второй - останется у вас. При этом потребуйте от сотрудника налоговой инспекции, принимающего заявление, проставит на втором (вашем) экземпляре отметку-штамп о принятии заявления с указанием текущей даты.

Во-втором случае (по почте) отправляйте заявления ценным письмом с описью вложений и, желательно, с уведомлением о вручении. Обязательно сохраните почтовую квитанцию об отправке и впоследствии полученное уведомление (если письмо направлялось с уведомлением). Эти документы будут подтверждать факт отправки заявлений в налоговую инспекцию.

За основу возьмем ситуацию, когда льготу получает инвалид I группы, проживающий в Москве. Льгота для подобных категорий граждан установлена статьей 407 Налогового кодекса (п. 1 пп. 2).

Заявление на получение льготы по налогу на имущество физических лиц (образец) Льготы по налогам пенсионерам - порядок предоставления и образец заявления Льготы по налогам для пенсионеров - что надо знатьДостаточно часто нам задают вопрос: на какие льготы по уплате налогов имеют право пенсионеры и какой порядок оформления льгот?

Для ответа на этот вопрос надо знать, что:

транспортный налог является региональным налогом (статья 14 НК).

Практически это означает, что льготы и порядок их применения (а также ставки налога ) по:

федеральным налогам вправе устанавливать только федеральные органы власти путем принятия федеральных законов

региональным налогам вправе устанавливать как федеральные, так и региональные органы власти

местным налогам вправе устанавливать как федеральные и региональные органы власти, так и органы местного самоуправления (муниципальные образования, на территории которого находится земельный участок, дом, квартира, другая недвижимость), а для городов федерального значения Москвы, Санкт-Петербурга и Севастополя - законодательные (представительные) органы государственной власти городов федерального значения Москвы, Санкт-Петербурга и Севастополя).

По этим причинам в каждом регионе (для транспортного налога - часть 3 статьи 357 НК) и муниципальном образовании (для земельного налога (пункт 2 статьи 387 НК) и налога на имущество физических лиц (и статья 407 НК (с 01.01.2015)) могут быть установлен свой круг льготников.

Порядок предоставления пенсионерам льгот по налогам и необходимые документыЗаконодательством установлен заявительный порядок предоставления пенсионерам льгот по налогам. Это означает, что для получения льготы по каждому налогу пенсионеру необходимо обратиться в налоговую инспекцию по месту своего жительства (а по налогу на имущество и земельному налогу - по месту их нахождения) и заявить о своем желании воспользоваться льготам (хотя это странно - ведь вряд ли кто-то откажется от получения льготы, а все необходимые данные ФНС сама может получить в Пенсионном фонде РФ).

Для получения (оформления) льготы, лицу, имеющему право на льготы, необходимо обратиться лично в налоговую инспекцию и предоставить:

заявление о предоставлении льготы по налогу (составляется в произвольной форме)

ИНН (при наличии)

документы, подтверждающие право собственности пенсионера на землю, жилье, другую недвижимость, транспортное средство .

Все документы (кроме заявления) необходимо предоставить в виде оригинала и копии, которую (при предъявлении оригинала) инспектор ФНС может заверить сам.

При этом необходимо знать, что:

по каждому налогу оформляется отдельный комплект документов

перечень документов может различаться в зависимости от условий, определенных в конкретном регионе или муниципальном образовании

нормативные документы, устанавливающие льготы по региональным и местным налогам найти не так легко, поэтому лучше всего запросить их у первоисточника - в своем муниципальном образовании, сайте районной налоговой инспекции. нашем сайте (по транспортным средствам, зарегистрированным в Москве. Санкт-Петербурге. а также в Ленинградской. Нижегородской областях) или у налоговых консультантов Вашего региона, так как полученная у них информация будет наиболее точной

если гражданин имеет право на льготу по нескольким основаниям, скидки не суммируются, поэтому необходимо выбрать одну из нескольких возможных льгот, исходя из того, какая более выгодна

если пенсионер обращается в налоговые органы для получения льгот несвоевременно (т.е. тогда, когда уведомление об уплате налога уже пришло, а льгота еще не оформлена), в этом случае необходимо написать заявление на предоставление льгот и (или) заявление на возврат излишне уплаченного налога. на основании которого налоговые органы должны произвести перерасчет.

Перерасчет и возврат излишне уплаченного налога может быть произведен за предыдущие 3 года на основании статей 78, 79 НК, что подтверждают Минфин (к примеру, разъяснения Минфина РФ. данные в Письме от 18.12.2009 № 03-05-06-01/367) и налоговая служба (например, разъяснения УФНС РФ по г. Москве. данные в Письме от 08.07.2011 № 20-14/066365)

если лицо стало пенсионером не с начала календарного года, то налоговая инспекция (при обращении пенсионера) также должна сделать перерасчет налога и исчислить его до месяца, в котором человек стал льготником

если пенсионер является владельцем долевой собственности, а другие владельцы не являются пенсионерами (другими льготниками), то льгота предоставляется только на долю недвижимости пенсионера. Остальные должны будут уплачивать налог на свою долю в полном размере.

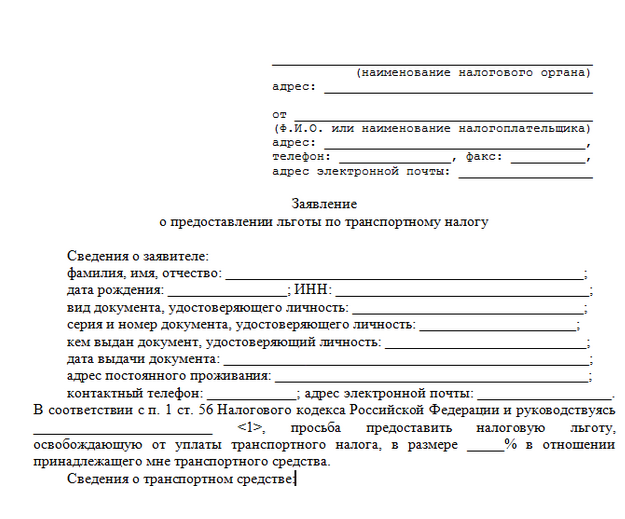

Образец заявления о предоставлении льготы по налогуС заявлением необходимо обращаться в районную налоговую инспекцию:

по месту нахождения земельного участка, дома, квартиры, нежилого помещения (для оформления льгот по земельному налогу и налогу на имущество)

ЗАЯВЛЕНИЕгод выпуска: _________ мощность двигателя (л.с./кВт): ____________.

Вариант № 2 (для оформления льготы по земельному налогу):категория земель/вид разрешенного использования: ________________________

кадастровый номер: ______________________________________________________

местонахождение (адрес): ________________________________________________

площадь (кв. м): ________________________________________________________

реквизиты правоустанавливающего документа: ______________________________

О результатах рассмотрения настоящего заявления прошу сообщить почтовым отправлением по адресу: _____________________.

Копия пенсионного удостоверения.

Копия ПТС (свидетельства о регистрации права собственности _______ (указать объект недвижимости)).

Дата ____________ Подпись ________________ /Иванов И.И./

(подпись заявителя, расшифровка подписи)

1 - Указывается при наличии

2 - Соответствует паспортным данным

3 - Соответствует году, за который представляется налоговая декларация

Льготы пенсионерам по налогу на доходы физических лиц (НДФЛ)Кроме переноса остатка имущественного налогового вычета по НДФЛ на предыдущие налоговые периоды, пенсионер имеет право на освобождение части доходов от налогообложения НДФЛ. Так, не облагаются НДФЛ получаемые пенсионером:

суммы пенсии по государственному пенсионному обеспечению и трудовые пенсии. назначенные в соответствии с законодательством РФ, а также социальные доплаты к пенсиям, выплачиваемые в соответствии с законодательством РФ и региональным законодательством (пункт 2 статьи 217 НК)

суммы оплаты за счет собственных средств организации стоимости санаторно-курортных путевок, а также стоимости лечения и медицинского обслуживания бывшим работникам, уволившимся в связи с выходом на пенсию по инвалидности или по старости (пункты 9, 10 статьи 217 НК)

суммы материальной помощи, не превышающей 4 000 рублей за год, оказываемой работодателями бывшим своим работникам, уволившимся в связи с выходом на пенсию по инвалидности или по возрасту (пункт 28 статьи 217 НК).

Статья написана и размещена 23.11.2014. Дополнена -

только для жителей Москвы и МО Серебрякова Н.Г.

юрист на сайте Левичев Д.А.

юрист на сайте Ефимов В.П.

юрист на сайте Рогалев К.В.

юрист на сайте Хатамов Ф.О.

юрист на сайте Балдынов Д.А.

Здравствуйте, уважаемый гость!

Сейчас на сайте 83 юристa.

Какой у Вас вопрос?

Какие налоги у пенсионеров, льготы по налогу на имущество, транспортный земельный налогДолжны ли пенсионеры платить налоги, какие налоги платят пенсионеры? От каких налогов освобождены, льготы пенсионерам и другие вопросы рассмотрены в данной статье.

Взимаются ли налоги на недвижимость, квартиру и имущество с пенсионеров?В моей собственности находятся квартира и дом с земельным участком в деревне. Мне 62 года, я пенсионерка. Ежегодно мне приходят письма с квитанцией об уплате налога за собственность на жилье и землю. Я их плачу. У моего знакомого в г.Белорецке тоже в собственности квартира, и он также пенсионер, но с него налоги не берутся, т.к. он пенсионер и по закону с пенсионеров налоги взиматься не должны. Прошу разъяснить, правомерно ли с меня берутся налоги и если нет, то на какие нормативные акты мне сослаться либо какие документы в ИФНС предоставить, чтобы налоговая инспекция перестала взимать с меня, пенсионерки, налоги?

До 1 января 2015 г. порядок налогообложения имущества физических лиц установлен Законом РФ от 09.12.1991 № 2003-1 "О налогах на имущество физических лиц ". Налогоплательщиками признаются физические лица - собственники жилых домов, квартир, дач, гаражей и иных строений, помещений и сооружений (ст. 2 Закона ).

С 1 января 2015 года Налоговый кодекс РФ пополнится новой главой 32 под названием «Налог на имущество физических лиц», а закон РФ «О налогах на имущество физических лиц» утратит силу. Но льготы у пенсионеров по налогу на имущество согласно п.10 статьи 407 всё-равно остаются!

Пенсионеры, получающие пенсии, назначаемые в порядке, установленном пенсионным законодательством РФ, освобождены от уплаты налога на строения, помещения и сооружения на основании п. 2 ст. 4 Закона .

Как получить льготу по налогу на имущество для пенсионера или инвалида?Для получения льготы по налогам для пенсионеров надо подать заявление о предоставлении льготы и оригиналы документов, подтверждающих право на льготу.

Представить их можно по выбору в налоговый орган либо по месту жительства, либо по месту нахождения объекта недвижимости. Получить льготу можно только в отношении одного объекта налогообложения каждого вида по выбору налогоплательщика, то есть одной квартиры, одного дома и т. п.

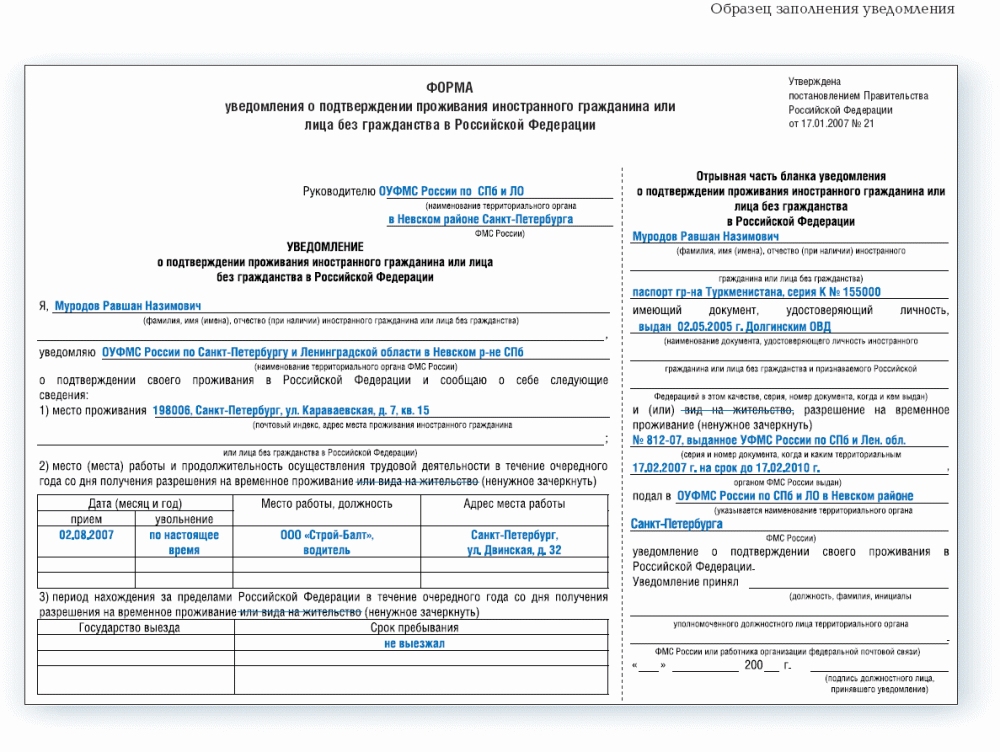

Поэтому если объектов одного вида несколько, то собственник недвижимости должен еще и уведомить налоговый орган о выбранных объектах налогообложения, в отношении которых он хочет получить льготу, до 1 ноября года, за который уплачивается налог. Форма уведомления, которое подает владелец имущества, скоро должна быть утверждена ФНС России.

Если налогоплательщик, имеющий право на налоговую льготу, не представит уведомление о выбранном объекте налогообложения, налоговую льготу ему предоставят в отношении одного объекта налогообложения каждого вида с максимальной исчисленной суммой налога.

Льгота предоставляется на один объект каждого вида. Если у гражданина есть в собственности и квартира, и загородный дом, имеет ли он право на льготу по обоим объектам? А если у него есть квартира и комната?Квартира и дом относятся к отдельным видам объектов налогообложения, поэтому льгота предоставляется за каждый из этих объектов. А вот квартира и комната отнесены к одному виду объектов налогообложения. Поэтому налоговая льгота предоставляется либо по квартире, либо по комнате.

Льготы по земельному налогу для пенсионеровЛьготы, установленные в соответствии со статьей 395 Налогового Кодекса Российской Федерации, действуют в полном объеме. Там пенсионеров нет.

Пунктом 5 ст. 391 Налогового кодекса определены категории налогоплательщиков, для которых на федеральном уровне предусмотрено уменьшение налоговой базы на не облагаемую налогом сумму в размере 10 000 руб. К таким налогоплательщикам, в частности, отнесены Герои Советского Союза, Российской Федерации, ветераны и инвалиды Великой Отечественной войны и др. Там пенсионеров нет.

Напрямую освобождение от уплаты налога либо предоставление налоговых льгот такой категории физических лиц как "пенсионеры" главой 31 "Земельный налог" Налогового кодекса РФ не предусмотрено.

Однако следует отметить, что земельный налог является местным налогом, который устанавливается кодексом и нормативными правовыми актами представительных органов муниципальных образований. И при установлении налога нормативными правовыми актами представительных органов муниципальных образований (законами городов федерального значения Москвы и Санкт-Петербурга) могут также устанавливаться налоговые льготы .

КАКАЯ СТАВКА ТРАНСПОРТНОГО, ЗЕМЕЛЬНОГО НАЛОГА в РЕГИОНЕ. области, республике и льготыСервис налог.ру позволяет узнать ставку транспортного налога и льготы в любом регионе России.

Какие документы нужны для предоставления льготы? В какой срок их нужно подать в налоговую инспекцию?Для получения льготы по налогу на имущество физических лиц надо подать заявление о предоставлении льготы и оригиналы документов, подтверждающих право на льготу.

Представить их можно по выбору в налоговый орган либо по месту жительства, либо по месту нахождения объекта недвижимости. Получить льготу можно только в отношении одного объекта налогообложения каждого вида по выбору налогоплательщика, то есть одной квартиры, одного дома и т. п.

Поэтому если объектов одного вида несколько, то собственник недвижимости должен еще и уведомить налоговый орган о выбранных объектах налогообложения, в отношении которых он хочет получить льготу, до 1 ноября года, за который уплачивается налог. Форма уведомления, которое подает владелец имущества, скоро должна быть утверждена ФНС России.

Если налогоплательщик, имеющий право на налоговую льготу, не представит уведомление о выбранном объекте налогообложения, налоговую льготу ему предоставят в отношении одного объекта налогообложения каждого вида с максимальной исчисленной суммой налога.

Обсуждаются вопросы налога на имущество физических лиц, льготы по налогу на имущество для пенсионеров и ИП.

Подтверждение льготы по имущественному налогуИмущественными налогами, коими являются налог на транспорт, землю и, собственно, имущество, облагаются все собственники, за исключением некоторых категорий:

Главное, что необходимо помнить любому налогоплательщику, относящемуся к любой из данных категорий - использование положенной льготы носит исключительно заявительный характер. Таким образом, только заявление на льготу по налогу на имущество или заявление на льготу по транспортному налогу, поданные вместе с необходимыми документами, помогут воспользоваться правом не платить имущественный налог.

Кроме того, разные имущественные налоги имеют разные перечни освобождаемых от уплаты категорий граждан. В этой связи применяется практика предоставления налогоплательщиком заявления об использовании льготы отдельно по каждому из имущественных налогов. Узнать актуальную информацию относительно установленных налоговых льгот в своём городе, регионе, республике можно на официальном сайте Федеральной налоговой службы России.

Заявление в налоговую инспекцию: образецТакой документ допускается оформлять в произвольной форме. Как вариант, можно использовать следующий образец заявления в налоговую инспекцию:

Похожим образом составляются и жалобы в ИФНС. К примеру, можно посмотреть образец жалобы в налоговую инспекцию на бездействие налоговой инспекции и непредоставление налогового вычета.

Как получить льготу?Таким образом, подача заявления будет означать истребование своего права на получение льготы. При этом подтверждением льготы по имущественному налогу станет документ, который укажет на соответствие статуса гражданина льготной категории. Соответственно, таким документами станут:

Не менее важно своевременно заявить о своих льготных правах. Специалисты ИФНС настоятельно рекомендуют подавать в местные налоговые органы заявления на льготы с соответствующими документами заблаговременно, т.е. до начала расчетного срока. К примеру, для получения льготы по налогу на имущество в 2016 году уведомить ИФНС необходимо в конце 2015-го.

![]()

Отдел новостей ИА "Клерк.Ру".

УФНС России по Самарской области для налогоплательщиков разработан краткий справочник по имущественным налогам физических лиц, ознакомиться с которым можно в инспекциях, а также во время работы мобильных налоговых офисов на предприятиях и в организациях. В доступной форме в справочнике даны подробные разъяснения о новых правилах и едином дне уплаты имущественных налогов, ставках и льготах, установленных для исчисления имущественного, земельного и транспортного налогов, а также заявительном характере льгот. Напомним, что за месяц до единого срока уплаты имущественных налогов - 1 октября 2015 года - жители Самарской губернии получат через почтовые отделения более 2 млн сводных налоговых уведомлений с расчетом трех налогов: транспортного, земельного и налогу на имущество физических лиц.

На сегодняшний день самарцам направлено свыше 1400 тыс. сводных налоговых уведомлений. Копию налогового уведомления для оплаты налогов можно также получить в налоговых инспекциях по месту учета объекта имущества или распечатать ее в Личном кабинете налогоплательщика физического лица. Кстати, личный кабинет поможет оплатить налоги через интернет.

Для уточнения исчисленных налогов или сведений об объектах собственности, по которым исчислен налог, необходимо обратиться в налоговый орган лично или через личный кабинет обратиться в инспекцию, а в случае неполучения уведомления в течение всего периода владения объектами, налогоплательщик обязан самостоятельно сообщить об этом в инспекцию по месту нахождения объектов имущества.

Электронный сервис Адрес и платежные реквизиты вашей инспекции на сайте ФНС России nalog.ru поможет уточнить адреса и телефоны инспекций. Здесь же также можно ознакомиться с условиями подключения к интернет-сервису Личный кабинет налогоплательщика для физических лиц.

УФНС России по Самарской области обращает внимание самарцев на заявительный характер льгот по имущественным налогам. Собственникам имущества, достигшим пенсионного возраста, на основании заявления и документов, подтверждающих льготу, предоставляются льготы при исчислении налога на имущество, а также по земельному налогу при наличии льгот в соответствующем муниципалитете. Воспользоваться льготой возможно только после предоставления соответствующих документов в налоговый орган по месту регистрации объектов имущества. Информацию о льготах можно узнать на сайте ФНС России с помощью электронного сервиса Справочная информация о ставках и льготах по имущественным налогам.

Отдел новостей ИА "Клерк.Ру".

Главная » Социальные налоговые льготы пенсионерам

26 июня 2015 года

Предоставление информации пенсионерам ВПЯ имею статус вынужденного переселенца из ЧР, пенсионерка, подала заявление о перерасчете пенсии по данным партийного. Вся новость

Почти всем приходилось связываться с таким понятием как характеристика. Всегда нужна была характеристика. Сегодня характеристики как. Вся новость

Выполнение работы по другим профессиямМожет ли иностранный гражданин, получивший разрешение на работу по профессии. Вся новость

Социальные налоговые льготы пенсионерамНа предприятии работает инвалид ІІ группы и пенсионер. В каком размере начислять налог с доходов? Какой размер налоговой социальной льготы применяется? Какой размер прожиточного минимума берется для проведения индексации заработной платы? В каких случаях и в каких размерах удерживаются взносы в профсоюз?

Ставка налога с доходов физических лиц определена статьей 7 Закона Украины от 22.05.2003 г. №889-IV «О налоге с доходов физических лиц» (далее — Закон о доходах). Согласно этой статье и учитывая п. 22.3 этого Закона, основная ставка налога составляет 13% (до 31 декабря 2006 года) от объекта налогообложения. При начислении доходов в виде заработной платы объект налогообложения определяется как начисленная сумма такой заработной платы, уменьшенная на сумму сбора в Пенсионный фонд Украины и взносов в фонды общеобязательного государственного социального страхования, которые, в соответствии с законом, взимаются за счет дохода наемного лица.

При этом ставка налога не изменяется независимо от категории такого физического лица, т.е. независимо от того, является ли физическое лицо инвалидом ІІ группы, пенсионером или обычным лицом.

Согласно пп. 6.5.1 Закона о доходах, налоговая социальная льгота применяется к доходу, начисленному в пользу налогоплательщика в течение отчетного налогового месяца в качестве заработной платы (других приравненных к ней в соответствии с законодательством выплат, компенсаций и возмещений), если его размер не превышает суммы, равной сумме месячного прожиточного минимума, действующего для трудоспособного лица на 1 января отчетного налогового года, умноженной на 1,4 и округленной до ближайших 10 гривень.

Размеры налоговой социальной льготы для различных налогоплательщиков установлены п. 6.1 Закона о доходах. Так, с учетом норм п. 6.5 этого Закона, налогоплательщик имеет право на уменьшение суммы общего месячного налогооблагаемого дохода, получаемого из источников на территории Украины от одного работодателя в виде заработной платы, на сумму налоговой социальной льготы, в частности, в следующих размерах:

— в размере, равном одной минимальной заработной плате (в расчете на месяц), установленной законом на 1 января отчетного налогового года,

— для любого налогоплательщика (пп. 6.1.1 Закона о доходах)

— в размере, равном 150% суммы льготы, определенной по правилам пп. 6.1.1 этого пункта, — для налогоплательщика, являющегося, в частности, инвалидом I или II группы, в т.ч. с детства (абз. «є» пп. 6.1.2).

Налоговая социальная льгота применяется к начисленному месячному доходу налогоплательщика в виде заработной платы исключительно по одному месту его начисления (выплаты).

В случае если налогоплательщик имеет право на применение налоговой социальной льготы по двум и более основаниям, указанным в п. 6.1 этой статьи, налоговая социальная льгота применяется один раз по причине, предусматривающей ее наибольший размер. Следовательно, следует применять налоговую социальную льготу в размере 150%. Отдельная налоговая социальная льгота для пенсионеров Законом о доходах не предусмотрена.

Следует также учитывать, что, согласно п. 22.4 Закона о доходах, в 2005 году налоговая социальная льгота применяется в размере 50% суммы налоговой социальной льготы, определенной в пп. 6.1.1 этого Закона1.

Что касается размера прожиточного минимума, использующегося для проведения индексации заработной платы, то, согласно ст. 2 Закона Украины от 03.07.91 г. №1282-ХІІ «Об индексации денежных доходов населения» (далее — Закон об индексации), индексации подлежат денежные доходы населения в рамках прожиточного минимума, установленного для соответствующих социальных и демографических групп населения.

В соответствии с п. 9 Порядка проведения индексации денежных доходов населения, утвержденного постановлением КМ Украины от 17.07.2003 г. №1078 (далее — Порядок №1078), работающим пенсионерам в первую очередь индексируется сумма оплаты труда. Во всех случаях общий доход работающего пенсионера, подлежащий индексации, не должен превышать прожиточный минимум, установленный для трудоспособного лица (на сегодня прожиточный минимум для трудоспособных лиц составляет 453 грн).

Предприятия, учреждения и организации обязаны в двухнедельный срок после проведения индексации оплаты труда предоставлять органам Пенсионного фонда информацию о размере оплаты труда работающего пенсионера, проиндексированной ее сумме и сумме индексации. На основании поданной информации органы Пенсионного фонда осуществляют перерасчет сумм индексации пенсий.

Для заработной платы работающих инвалидов ни Законом об индексации, ни Порядком №1078 отдельные особенности индексации не предусмотрены, и поэтому при проведении индексации заработной платы такого работника применяется прожиточный минимум, установленный для трудоспособного лица (453 грн).

Что касается профсоюзных взносов, то, согласно ст. 42 Закона Украины от 15.09.99 г. №1045-XIV «О профессиональных союзах, их правах и гарантиях деятельности», при наличии письменных заявлений работников, являющихся членами профсоюза, работодатель ежемесячно и безвозмездно удерживает с заработной платы и перечисляет на счет профсоюза членские профсоюзные взносы работников в соответствии с заключенным коллективным договором или отдельным соглашением в сроки, определенные этим договором. Работодатель не имеет права задерживать перечисление указанных средств.

Однако законодательно определенный размер таких взносов на сегодня не установлен. Такой размер может устанавливаться или договором профсоюза с работником, или уставом такого профсоюза.

1От редакции — размер налоговой социальной льготы в 2005 г. составляет 131 грн для пенсионера и 196,50 грн — для инвалида ІІ группы.

О налоге на землю под гаражом для пенсионераСогласно позиции налоговых органов Украины, льготы по уплате налога за землю, установленные для пенсионеров, инвалидов и других категорий граждан, не действуют для гаражно-строительных кооперативов.

Как известно, Украинское законодательство требует от лиц, которые пользуются земельными участками, платить налог на землю. Обязанность по уплате земельного налога возникает у граждан и у предприятий — собственников (или пользователей) земли.

При этом для отдельных категорий граждан закон устанавливает льготы в виде освобождения от земельного налога. В частности, не обязаны уплачивать такой налог пенсионеры, инвалиды I и II групп, ветераны войны, граждане, которые воспитывают троих и более детей, пострадавшие от Чернобыльской катастрофы, и некоторые другие категории граждан.

Указанная льгота, увы, оказалась бесполезной для всех этих категорий граждан, если их гаражи входят в состав гаражно-строительных кооперативов.

Так, земля, на которой расположены многие гаражные автостоянки, как правило, передавалась в собственность или в пользование не конкретным гражданам, а именно кооперативам. Хоть гаражи и закреплены за определёнными гражданами — членами гаражных кооперативов, но земля под этими гаражами находится в собственности (или в пользовании) самих кооперативов.

Кооператив — это юридическое лицо. Он является самостоятельным плательщиком налогов, в том числе и налога на землю, если таковая есть у него в собственности (или в пользовании). Исходя из этого, именно у кооператива, а не у его членов, возникает обязанность уплачивать налог на землю, занятую гаражами. Более того, кооператив, как самостоятельный плательщик налога на землю, рассматривается независимо от своих членов, и те льготы, которые могут предоставлять его членам, не могут использоваться самим кооперативом.

Из этого исходит Государственная налоговая администрация Украины. В своём официальном письме ГНАУ отмечает, что льготы гражданам, освобождающие их от уплаты земельного налога, не распространяются на гаражно-строительные кооперативы. Учитывая это, гаражно-строительный кооператив обязан самостоятельно уплачивать налог на землю, занятую гаражами. Это касается и тех гаражей, которые закреплены за гражданами-льготниками.

А поскольку расходы по содержанию кооператива, как правило, распределяются между его членами, приходим к тому, что гражданин-льготник, если он владеет гаражом в составе гаражно-строительного кооператива, фактически понесёт расходы по уплате налога за землю под своим гаражом.

Воспользоваться своей льготой и не платить налог за землю гражданин мог бы в том случае, если бы гараж (и земля под ним) принадлежали непосредственно ему, а не кооперативу. Процедура приватизации гаража, то есть приобретения его в собственность члена кооператива, отнюдь не проста, и к тому же требует времени. Тем не менее, она осуществима, если решение о приватизации имущества кооператива не вызывает противоречий среди членов кооператива.

В дополнение отметим, что законодательством установлена льгота по размеру налога на землю, занятую гаражно-строительными кооперативами. Так, за такую землю уплачивается только 3% от общей суммы налога. Общая же сумма налога рассчитывается, исходя из оценки земли, проводимой органами земельных ресурсов, либо исходя из специальных ставок и коэффициентов, которые применяются в зависимости от расположения и площади земли.

26 июня 2015 года

Популярные образцы и шаблоны документов Следующие статьи:Обоснование данной позиции приведено ниже в материалах Системы Главбух

Статья:С 1 января 2015 года вступает в силу новый закон об уплате налога на имущество физических лиц

Почему предприниматели не платят налог с недвижимости, используемой в бизнесе

Недвижимость, находящаяся в собственности бизнесменов, облагается новым налогом на имущество физлиц на общих основаниях. Однако Налоговым кодексом установлены льготы для тех предпринимателей, которые работают на УСН, ЕНВД или патенте и используют недвижимость в своем бизнесе. Соответствующие нормы об освобождении прописаны впункте 3 статьи 346.11 (для УСН), пункте 4 статьи 346.26 НК РФ (для ЕНВД), пункте 10 статьи 346.43 НК РФ (для патента). Там четко сказано, что предприниматель не платит налог на имущество физлиц в отношении недвижимости, используемой в бизнесе.

Федеральный закон от 04.10.2014 № 284-ФЗ. вводящий новую главу 32 «Налог на имущество физических лиц» НК РФ, не вносит каких-либо изменений в статьи 346.11 ,346.26 и 346.43 НК РФ. А это значит, что льготы для предпринимателей на спецрежиме продолжают действовать. То есть и в 2015 году, если ничего не изменится, предприниматели будут по-прежнему освобождены от уплаты налога на имущество. Таким образом, для освобождения бизнесмена от уплаты налога на имущество должны выполняться следующие условия:

Министерство финансов Российской Федерации

ФЕДЕРАЛЬНАЯ НАЛОГОВАЯ СЛУЖБА

от 30 июня 2015 года N БС-4-11/11351@

О направлении рекомендуемой формы заявления о представлении льготы по имущественным налогам

____________________________________________________________________

Отменено на основании

письма ФНС России от 16 ноября 2015 года N БС-4-11/19976@

____________________________________________________________________

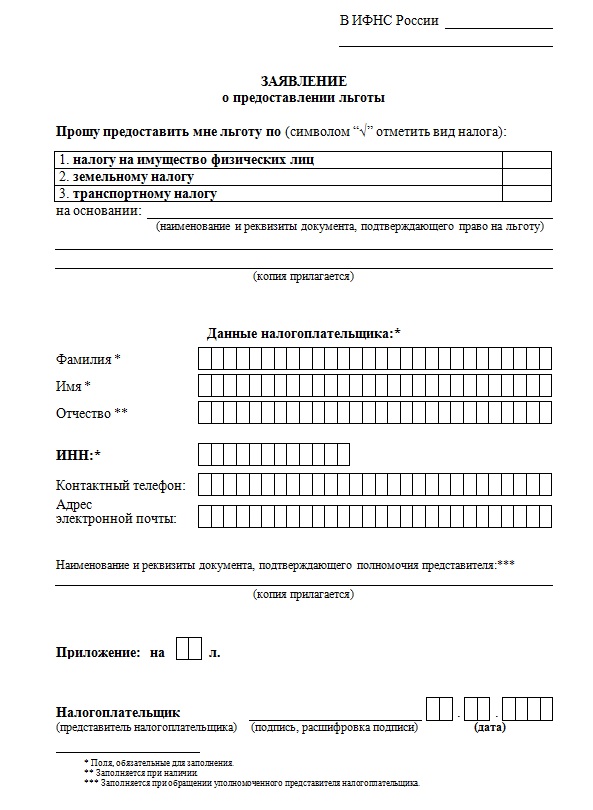

ФНС России в дополнение к письму от 06.04.2015 N БС-4-11/5594@. а также в целях стандартизации порядка предоставления льгот настоящим письмом направляет типовую форму заявления от налогоплательщика на предоставление льгот по имущественным налогам для использования в работе.

Информацию необходимо довести до нижестоящих налоговых органов, а также обеспечить размещение на информационных стендах.

Одновременно ФНС России обращает внимание, что уведомление о выбранных объектах налогообложения, в отношении которых предоставляется налоговая льгота по налогу на имущество физических лиц (далее - Уведомление), должно осуществляться по форме. утвержденной ФНС России в рамках пункта 7 статьи 407 Налогового кодекса Российской Федерации .

При этом, до утверждения формы Уведомления допускается предоставление сведений о выбранных объектах налогообложения в свободной форме.

Действительный

государственный советник

Российской Федерации 2 класса

С.Л.Бондарчук

Письмо Федеральной налоговой службы

№ БС-4-11/5594@ от 06.04.2015

ФНС России направляет рекомендации по порядку работы, начиная с 2015 года, с заявлениями о предоставлении льготы по налогу на имущество физических лиц и уведомлениями о выбранных объектах налогообложения, в отношении которых предоставляется налоговая льгота по налогу на имущество физических лиц до утверждения соответствующей формы уведомления и перехода на автоматизированную информационную систему АИС «Налог-3».

РЕКОМЕНДАЦИИ

ПО ПОРЯДКУ РАБОТЫ С ЗАЯВЛЕНИЯМИ О ПРЕДОСТАВЛЕНИИ ЛЬГОТЫ

ПО НАЛОГУ НА ИМУЩЕСТВО ФИЗИЧЕСКИХ ЛИЦ И УВЕДОМЛЕНИЯМИ

О ВЫБРАННЫХ ОБЪЕКТАХ НАЛОГООБЛОЖЕНИЯ, НАЧИНАЯ С НАЛОГОВОГО

ПЕРИОДА 2015 ГОДА (ДО ПЕРЕХОДА НА АИС НАЛОГ-3)

I. Прием заявления (уведомления)

1.1. Заявление о предоставлении льготы по налогу на имущество физических лиц (далее - Заявление) и (или) Уведомление о выбранных объектах налогообложения, в отношении которых предоставляется налоговая льгота, представляемые в налоговый орган в соответствии со статьей 407 Налогового кодекса РФ (далее - Уведомление), принимаются любым территориальным налоговым органом.

1.2. Заявление и (или) Уведомление регистрируются не позднее следующего дня со дня поступления в налоговый орган и передаются на рассмотрение в отдел, в компетенцию которого входят вопросы администрирования налога на имущество физических лиц, земельного и транспортного налогов физических лиц.

1.3. Налоговый орган, в который предоставляется Заявление и (или) Уведомление, проверяет правильность и полноту полученных документов и делает копию документов, подтверждающих право на льготу.

1.4. В случае наличия причин, не позволяющих рассмотреть представленные Заявление и (или) Уведомление, налоговый орган сообщает физическому лицу о невозможности рассмотрения Заявления и (или) Уведомления в срок не позднее 5 рабочих дней с даты регистрации документов.

1.5. Основаниями для направления письма/устного информирования налогоплательщика о невозможности рассмотрения представленных Заявления и (или) Уведомления в случае отсутствия у физического лица по состоянию на 31 декабря 2014 года предоставленной в соответствии с Законом Российской Федерации от 09.12.1991 N 2003-1 налоговой льготы являются:

1.5.1. - представление документов в нечитаемом виде;

1.5.2. - непредоставление оригиналов документов, подтверждающих право на льготу, указанную в Заявлении;

1.5.3. приложение к Заявлению копий документов, подтверждающих право на льготу, указанную в заявлении, в нечитаемом виде.

1.6. В случае отсутствия причин, не позволяющих рассмотреть представленное Заявление и (или) Уведомление, налоговый орган рассматривает их в срок не позднее 30 календарных дней с момента регистрации Заявления и (или) Уведомления в налоговом органе по месту обращения налогоплательщика (типовой ответ заявителю прилагается).

1.7. В случае представления Заявления и (или) Уведомления в налоговый орган, в котором налогоплательщик не стоит на учете по факту владения льготируемым имуществом, налоговый орган не позднее 3 рабочих дней с даты приема Заявления и (или) Уведомления обеспечивает доведение Заявления и (или) Уведомления до налогового органа по месту нахождения имущества (с приложением копий документов к Заявлению и Уведомлению (при наличии)).

При этом необходимо уведомить физическое лицо о том, что его Заявление и (или) Уведомление направлены в другой налоговый орган для рассмотрения.

Сотрудник отдела, в компетенцию которого входят вопросы администрирования налога на имущество физических лиц, земельного и транспортного налогов физических лиц, с использованием федеральной базы ЕГРН, определяет налоговые органы, в которых физическое лицо стоит на учете по факту владения имуществом, принадлежащим заявителю, и направляет в их адрес копию Заявления и (или) Уведомления.

Копия Уведомления направляется в адрес налоговых органов, в которых налогоплательщик стоит на учете по факту владения недвижимым имуществом, в целях обеспечения реализации нормы пункта 3 статьи 407 Кодекса "При определении подлежащей уплате налогоплательщиком суммы налога налоговая льгота предоставляется в отношении одного объекта налогообложения каждого вида по выбору налогоплательщика вне зависимости от количества оснований для применения налоговых льгот".

1.8. В случае невозможности определения налогового органа, в котором налогоплательщик стоит на учете по факту владения недвижимым имуществом, указанным в Уведомлении (Заявлении), копия Уведомления (Заявления) направляется в адрес соответствующего Управления ФНС России по субъекту Российской Федерации.

Управление ФНС России по субъекту Российской Федерации регистрирует Заявление и (или) Уведомление и направляет документы в Инспекцию ФНС России по месту нахождения недвижимого имущества.

1.9. В случае если Уведомление представлено без Заявления (т.е. без основания для получения льготы) при условии того, что заявление, по данным налогоплательщика, было подано ранее, налоговый орган запрашивает копию заявления и копии подтверждающих документов в том налоговом органе, которым соответствующая льгота была ранее предоставлена.

1.10. До утверждения формы уведомления о выбранных объектах налогообложения, в отношении которых предоставляется налоговая льгота, следует принимать информацию о выбранных объектах в произвольной форме.

II. Принятие решения о предоставлении льготы/отказе в предоставлении льготы

2.1. В налоговом органе по месту нахождения объекта налогообложения проводится работа по идентификации налогоплательщика и объекта налогообложения в базе данных налогового органа.

2.2. В случае отсутствия лица и (или) несоответствия в базе данных налогового органа адреса налогоплательщика и других сведений, указанных в Заявлении, налоговый орган по месту нахождения недвижимого имущества (отличный от налогового органа по месту жительства физического лица) сообщает об этом в налоговый орган по месту жительства физического лица для проведения в установленном порядке учетных действий/уточнения сведений ЕГРН в отношении данного физического лица.

2.3. В налоговом органе по месту жительства физического лица необходимо:

а) проверить поступление из органов, осуществляющих регистрацию (учет) физических лиц по месту жительства (месту пребывания), органов, установленных пунктом 3 статьи 85 Налогового кодекса Российской Федерации (далее - Кодекс) сведений, в случае отсутствия сведений - направить запрос в соответствующий орган;

б) проконтролировать наличие указанных сведений на федеральном уровне.

2.4. В случае отсутствия объектов либо несоответствия данных об объекте недвижимости, имеющихся в базе данных налогового органа и указанных в Заявлении и (или) Уведомлении, в отношении которого заявлена льгота, налоговый орган направляет соответствующий запрос в регистрирующий орган.

2.5. В случае получения подтверждающего ответа от регистрирующих органов в установленном порядке налоговым органом проводится работа по постановке на учет налогоплательщика по месту нахождения объекта налогообложения (если постановка на учет не была произведена ранее).

При этом необходимо учитывать, что физическое лицо, в собственности которого находится данный объект, должно быть поставлено на учет по месту жительства и иметь соответствующий ИНН.

2.6. В случае отсутствия в регистрирующих органах сведений об объекте налоговый орган направляет налогоплательщику письмо о неподтверждении регистрирующим органом сведений об имеющемся у него объекте недвижимости с указанием реквизитов ответа регистрирующего органа.

2.7. Налоговая льгота предоставляется в отношении объекта/ов налогообложения, указанного/ых в Уведомлении, в случае если Уведомление представлено в налоговый орган до 1 ноября года, являющегося налоговым периодом, начиная с которого в отношении указанных объектов применяется налоговая льгота.

2.8. В случае получения налоговым органом сведений (в рамках настоящих рекомендаций) о заявлении налогоплательщиком других (нескольких) льготируемых объектов одного вида, льгота предоставляется тем налоговым органом, администрирующим объект, в отношении которого подано уточняющее Уведомление.

В случае если Уведомления в отношении одного и того же вида поданы одной датой, льгота предоставляется налоговым органом, администрирующим объект с максимально рассчитанной суммой налога.

В этом случае налоговый орган, не предоставивший льготу по объекту, указанному в Уведомлении, направляет в адрес налогоплательщика письмо о невозможности предоставления льготы с учетом пункта 3 статьи 407 Кодекса.

2.9. В случае предоставления Заявления без Уведомления (и без указания в Заявлении объекта, подлежащего льготированию) льгота предоставляется на объект, администрируемый данным налоговым органом, с максимальной рассчитанной суммой налога.

В случае если налоговый орган администрирует один объект, льгота предоставляется на этот объект (за исключением муниципальных образований, территории которых администрируются несколькими налоговыми органами).

2.10. В случае, если территория муниципального образования администрируется несколькими налоговыми органами, льгота предоставляется налоговым органом, администрирующим объект с максимально рассчитанной суммой налога.

2.11. В случае, если Уведомление о выбранных объектах налогообложения, в отношении которых предоставляется налоговая льгота, представлено налогоплательщиком в налоговый орган после 1 ноября года, являющегося налоговым периодом, начиная с которого в отношении указанных объектов применяется налоговая льгота за указанный период, льгота предоставляется в соответствии с порядком, предусмотренным пунктом 2.10 настоящих рекомендаций.

2.12. В случае отсутствия Заявления и Уведомления от физического лица, которому по состоянию на 31 декабря 2014 года была предоставлена налоговая льгота в соответствии с Законом Российской Федерации от 09.12.1991 N 2003-1, льгота предоставляется в соответствии с порядком, предусмотренным пунктом 2.10 настоящих рекомендаций.

2.13. В случае отсутствия у физического лица по состоянию на 31 декабря 2014 года предоставленной в соответствии с Законом Российской Федерации от 09.12.1991 N 2003-1 налоговой льготы, даже при наличии Уведомления, налоговый орган направляет в адрес налогоплательщика письмо о невозможности предоставления льготы в связи с несоблюдением пункта 6 статьи 407 Кодекса.

III. Ведение журнала учета Заявлений (Уведомлений)

3.1. Все этапы рассмотрения Заявлений, представленных физическими лицами, должны с 1 января 2015 года фиксироваться в соответствующем журнале, содержащем сведения о представленном физическим лицом Заявлении и этапах работы с данным Заявлением налоговыми органами.

До разработки соответствующего журнала в программном обеспечении налоговыми органами должно быть обеспечено ведение данных на уровне ИФНС в таблицах Microsoft Excel.

Данные вводятся на каждый объект отдельно, сведения о котором представлены в Заявлении/Уведомлении

По графе 1 указываются представленные Заявление, Заявление/Уведомление, Уведомление.

По графе 2 указывается информация о налоговом органе, в который поступило Заявление/Уведомление (1 - по месту жительства ФЛ; 2 - по месту нахождения объекта; 3 - иной налоговый орган, в котором ФЛ не стоит на учете по МЖ либо по месту нахождения объекта). Заполняется одним значением по приоритетности (1, 2 или 3).

По графе 3 указывается информация об отправителе Заявления/Уведомления (1 - представлено физическим лицом; 2 - представлено представителем физического лица).

По графе 4 указывается информация об отправителе Заявления/Уведомления в случае, если Заявление/Уведомление в налоговый орган поступило от другого налогового органа, а не от ФЛ или его представителя непосредственно (1 - ФЛ, 2 - представитель ФЛ). При заполнении графы 4 графа 3 не заполняется.

По графе 5 указывается ИНН ФЛ, которым представлено Заявление/Уведомление о наличии у него объектов (или из БД налогового органа в случае наличия информации).

По графам 6, 7, 8 указываются Ф.И.О. дата рождения, место рождения (из Заявления/Уведомления). Данные графы заполняются только в случае отсутствия данных в Заявлении/Уведомлении и отсутствии информации об ИНН данного ФЛ в БД налогового органа. После уточнения информации по ФЛ и поставке его на учет - графа 5 должна быть заполнена.

По графе 9 указывается порядковый номер Заявления/Уведомления.

По графе 10 указывается дата представления Заявления/Уведомления.

По графе 11 указывается признак объекта недвижимого имущества, сведения о котором представлены в Заявлении/Уведомлении.

По графам 12, 13, 14 указывается информация о письме налогового органа в адрес ФЛ о том, что сведения в отношении объекта, указанного по графе 11, невозможно принять к рассмотрению, с указанием причин. В графе 14 указывается причина, по которой сведения об объекте не подлежат рассмотрению.

По графе 15 указывается информация о налоговом органе, в который направлены сведения об объекте для рассмотрения, в случае если рассмотрение сведений об объекте, представленных в рамках Заявления/Уведомления, не входит в компетенцию налогового органа, в который поступило Заявление/Уведомление. Заявление/Уведомление направляется в УФНС - в случае невозможности определения ИФНС.

По графам 16, 17 указывается информация о письме ФЛ, в котором налоговый орган должен его уведомить о направлении сведений об объекте в другой налоговый орган для рассмотрения.

По графам 18, 19 указывается информация о наличии/отсутствии информации о ФЛ и объектах, сведения о которых он представил в рамках Заявления/Уведомления, в БД налогового органа. Заполняется налоговым органом, в компетенцию которого входит рассмотрение сведений, представленных в рамках Заявления/Уведомления (налоговым органом по месту учета объекта налогообложения).

По графам 20, 21 указывается информация о запросе в ФМС России в случае отсутствия сведений о ФЛ в БД налогового органа, указанном в Заявлении/Уведомлении, либо в случае несоответствия сведений, указанных в Заявлении/Уведомлении, сведениям в БД налогового органа по месту жительства.

По графе 22 указывается информация о наличии данных о ФЛ в ФМС России.

По графам 23, 24, 25 указывается информация о запросе по объекту, сведения о котором представлены в рамках Заявления/Уведомления (в случае если в графе 20 указано "2").

По графе 26 указывается информации об уточнении сведений об объекте в регистрирующем органе.

По графам 27, 28 указывается информация о письме ФЛ об отсутствии информации в регистрирующем органе об объекте/неподтверждении регистрирующим органом данных об объекте.

По графам 29, 30 указывается информация о результатах рассмотрения Заявления/Уведомления, а также налоговом периоде, с которого применяется льгота.

Действительный государственный советник РФ II класса С.Л. Бондарчук

Оформите подписку сейчас, и вы получите полный доступ к электронной версии журнала «Нормативные акты для бухгалтера».

Если у Вас есть действующая подписка, пожалуйста, войдите на сайт, используя свой логин и пароль