Рейтинг: 4.4/5.0 (1828 проголосовавших)

Рейтинг: 4.4/5.0 (1828 проголосовавших)Категория: Бланки/Образцы

www.mozyr.by/blog/user_post.php?id=41715 |электрическая схема caddy//www.mozyr.by/blog/user_post.php?id=41706 |аттестационная работа медсестры реанимации//код активации везет//календарно тематическое планирование насекомые///////

Мы рекомендуем электрические принципиальные схемы электроники иногда учебное пособие для автошкол результаты экзаменационные билеты пдд после лишения читать книги про космос вы искали пример заполнения упрощенного баланса за 2015 год но мы стараемсякод активации везет аттестационная работа медсестры офтальмолога поликлиники пример заполнения упрощенного баланса за 2015 год календарно тематическое планирование насекомые пример заполнения упрощенного баланса за 2015 год календарно тематическое планирование математика 4 класс моро www.mozyr.by/blog/user_post.php?id=41715 |электрическая схема caddy как научить ребенка списывать без ошибок пример заполнения упрощенного баланса за 2015 год электрическая схема квадроцикла пример заполнения упрощенного баланса за 2015 год www.mozyr.by/blog/user_post.php?id=41706 |аттестационная работа медсестры реанимации easycap инструкция на русском пример заполнения упрощенного баланса за 2015 год как научить ребенка говорить в 8 месяцев экзаменационные билеты пдд abcd 2015 как понять что ангел хранитель рядом код активации везет пример заполнения упрощенного баланса за 2015 год скачать лицензионный ключ для активации аваст

как научить ребенка говорить р видео скачать поурочные планы по физкультуре казахстан пример заполнения упрощенного баланса за 2015 год ангел хранитель проза 1 класс поурочные планы рамзаевой скачать миры eve online содружество книги читать онлайн календарно тематическое планирование насекомые пример заполнения упрощенного баланса за 2015 год учебник английского в электронном виде аттестационная работа медсестры скачать бесплатно пример заполнения упрощенного баланса за 2015 год сочинение на тему чиновники пример заполнения упрощенного баланса за 2015 год найти ключ активации windows 8 пример заполнения упрощенного баланса за 2015 год юный эрудит 4 класс задания с ответами magix music maker 2014 серийный номер экзаменационные билеты с ответами частного пример заполнения упрощенного баланса за 2015 год решения дидактических материалов по математике 6 класс

электронный учебник по астрономии скачать винду 7 32 бит через торрент образец заполнения заявления на регистрацию ип монолог роршаха читать mark 3 инструкция на русском ангел хранитель онлайн hd бубновский книги читать елена звездная приключения ведьмочки 2 читать онлайн обществознание 7 класс рабочая тетрадь соболева ответы ключ для активации игры евро трек 2 ответы по алгебре дидактический материал 8 жохов гдз алгебра 8 класс мордкович мишустина тульчинская никитин обществознание 5 класс рабочая тетрадь ответы эмулятор ключа для сервера 1с предприятия 8.3 электронный учебник москва электронные учебники школа россии 3 класс

ССЫЛКИ НА ПОХОЖИЕ САЙТЫ:

Комментарии могут оставлять только зарегистрированные пользователи

Последние изменения в программах 20.07.2016. 1. Добавлена возможность вручную заполнить. В статье даны краткие рекомендации по заполнению бухгалтерского баланса по упрощенной. N 12 (243) ДЕКАБРЬ 2015. Архив предыдущий выпуск следующий выпуск. Содержание. Новогоднее. НОВЫЙ СЕРВИС ДЛЯ БУХГАЛТЕРА ОТ ИЗДАТЕЛЬСТВА «ГЛАВНАЯ КНИГА» На сайте glavkniga.ru в тестовом.

Вы открыли расширенный поиск! С его помощью можно быстро находить документы по известным. Приведены формы бухгалтерского баланса и отчета о прибылях и убытках субъектов малого. Скачать форму бухгалтерского баланса за 2014 год для субъектов малого предпринимательства. Скачать образец заполнения скачиваем тут: образец заполнения для ИП и Примеры заполнения деклар. В конце года составляется учетная политика 2017. Образец с возможными формулировками. НУЛЕВАЯ отчетность, упрощенная декларация, баланс Страницы: 1 2 3 4 # Часто, когда ИП или ООО. Кроме того, современный сервис «Моё дело» позволяет автоматически создавать акт. Скачать бесплатно бланк упрощенный баланс и отчет о прибылях и отчет о прибылях и убытках для. 9 фев 2016 Бухгалтерскую отчетность при УСН за 2015 года организациям предстоит годовой бух.

Название: Особенности бухгалтерского и налогового учета на малом предприятии. Примечание: в 2016 году многие ООО для сдачи отчетности используют данную За 1 квартал, полугод. Август 2016. 22 - 26 Августа Учет ОС, НМА и МПЗ. Сложные вопросы и последние изменения. Также: Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской. Приказ Минфина РФ от 2 июля 2010 г. n 66н "О формах бухгалтерской отчетности организаций. Принципиальные отличия упрощенной системы налогообложения. Упрощенная система. 9 дек 2015 Инспекторы примут у вас бланк баланса за 2015 год с 1 по 31 марта 2016 года. Ска. Бухгалтерская отчетность за 2015 год — это баланс по упрощенной форме и отчет о финансовых.

Скажите, пожалуйста федерер надаль ао 2009 с торрента и схема строения пера птицы. а как в упрощенной форме отчета о прибылях и убытках отразить.

Всем фирмам по итогам 2015 года нужно сдать бухгалтерский баланс за 2015 год и другие бланки бухгалтерской отчетности. Подробно о годовой отчетной кампании мы рассказали в отдельной статье.

Здесь мы приводим бланки бухгалтерского баланса за 2015 год – обычного и упрощенного (для тех, кто вправе применять упрощенные способы ведения бухучета). Обе формы утверждены приказом Минфина России от 02.07.10 № 66н.

Пример заполнения обычного баланса за 2015 год смотрите в специальной статье .

Обратите внимание. представляя бухгалтерскую отчетность за 2015 год в учреждение статистики и налоговую инспекцию, после графы «Наименование показателя» нужно самостоятельно добавить графу «Код» и привести в ней коды показателей согласно приложению № 4 к приказу Минфина России от 02.07.2010 № 66н. При этом субъекты малого предпринимательства, включающие в форму укрупненные показатели (без их детализации), код строки указывают по тому показателю, который имеет наибольший удельный вес в составе укрупненного показателя (п. 5 приказа Минфина России от 02.07.2010 № 66н).

Сдаем отчетность за 3 квартал без ошибок и с первого раза: Какие изменения в регистрах налогового учета могут повлечь ответственность бухгалтера с 2016 года.Компаниям нужно быть предельно внимательными со статьей 252 НК РФ. Проблема в том, что бухгалтерские программы не подстраиваются под изменения законодательства. Так вот, регистры налогового учета должны соответствовать определенным условиям. Какие обязательные реквизиты должен содержать этот документ, чтобы его можно было признать регистром налогового учета?

На эти и другие вопросы ответит Ольга Шаркаева, профессиональный аудитор, консультант по налогам I категории, К.Э.Н. преподаватель MBA, практикующий главный бухгалтер.

Еще несколько важных материалов из электронного журнала:

С недавних пор малые предприятия имеют право сдавать финансовую отчетность по упрощенным формам. Разберем облегченный баланс на примере.

Начиная с бухгалтерской (финансовой) отчетности за 2012 год малые предприятия могут сдавать отчетность по упрощенным формам.Они приведены в приложении № 5 к приказу Минфина России от 2 июля 2010 года № 66н.

Напомним, главными критериями отнесения фирм к субъектам малого предпринимательства являются численность сотрудников и выручка фирмы в течение последних двух лет. Число работников не должно превысить 100 человек в год, а выручка 400 млн. в год (п. 1 ст. 4 Федерального закона от 24 июля 2007 г. № 209-ФЗ).

Начать заполнение баланса нужно с заголовочной части, так называемой «шапки». В ней указывают все те же данные, что и в обычной форме: название фирмы, вид деятельности, организационно-правовая форма или форма собственности. Составлять упрощенный баланс можно тоже в тысячах или миллионах рублей.

В упрощенной форме бухгалтерского баланса нет разделов и показателей существенно меньше, чем в стандартной форме: пять показателей в активе и шесть в пассиве. Их значения нужно приводить за три года, по состоянию на 31 декабря.

Первым показателем в активе упрощенного баланса следует строка 1150 «Материальные внеоборотные активы». В этой строке баланса указывают информацию об остаточной стоимости основных средств, а также данные о незавершенных капитальных вложениях в основные средства.

Подробно о том, как заполнить строку 1150 читайте в разделе V«Бухгалтерский баланс» > подраздел «Внеоборотные активы» > Строка 1150 «Основные средства».

В следующей строке «Нематериальные, финансовые и другие внеоборотные активы»отражают информацию по нематериальным активам, результатам исследований и разработок, поисковым активами, доходным вложениям в материальные ценности,отложенным налоговым активам и прочим внеоборотным активам. Данная строка может объединять в себе информацию сразу семи строк обычного баланса: 1110, 1120, 1130, 1140, 1160, 1180 и 1190.

Внимание

В укрупненных строках баланса надо поставить код того показателя, который имеет наибольший удельный вес в составе этого показателя (п. 5 приказа Минфина России от 2 июля 2010 года № 66н).

Например, если по строке «Нематериальные, финансовые и другие внеоборотные активы» большая часть в сумме показателей представлена нематериальными активами, то необходимо поставить код 1110, если же результатами исследований и разработок, то – 1120.

Как заполнить каждую из строк упрощенного баланса написано в разделе, который посвящен обычному балансу, поэтому здесь и далее мы не будем повторно рассматривать заполнение этих строк.

Следующие две строки: Запасы;Денежные средства и денежные эквиваленты, и названием, и кодами строк соответствуют строкам 1210 и 1250 стандартного баланса.

Далее расположена строка «Финансовые и другие оборотные активы». Она предназначена для отражения сведений об оборотных активах, за исключением запасов, денежных средств и денежных эквивалентах. Здесь отражают дебиторскую задолженность покупателей, суммы НДС по приобретенным ценностям, денежные средства и краткосрочные финансовые вложения (со сроком погашения, не превышающим 12 месяцев), а также другие оборотные активы компании.

В зависимости от существенности показателя, этой строке может быть присвоен один из кодов: 1220 (НДС по приобретенным ценностям), 1230 (дебиторская задолженность), 1240 (финансовые вложения(за исключением денежных эквивалентов), 1260 (прочие оборотные активы).

В последней строке актива баланса – 1600 «Баланс» вносят итоговую сумму всех статей актива баланса.

Пассив упрощенного баланса состоит из шести строк. В первой строке «Капитал и резервы» указывают совокупные данные, отражаемые в разд. III «Капитал и резервы» обычной формы баланса. О том, какие данные необходимы для заполнения этих строк рассказано V «Бухгалтерский баланс» > подраздел «Капитал и резервы».

По следующим двум строкам отражают сведения о долгосрочных обязательствах. По строке 1410 «Долгосрочные заемные средства» указывают сведения о кредитах и займах, срок погашения которых превышает 12 месяцев.

Строка 1450 «Другие долгосрочные обязательства» предназначена для отражения всех других обязательств, срок погашения которых превышает 12 месяцев.

Следующие три строки предназначены для отражения краткосрочных обязательств (срок погашения которых не превышает 12 месяцев).

В строку 1510 «Краткосрочные заемные средства» вносят данные о кредитах и займах, а в строку 1520 - кредиторскую задолженность. Для всех остальных обязательств предназначена строка 1150 «Другие краткосрочные обязательства».

В последней строке баланса 1700 «Пассив» указывают сумму всех статей пассива.

Если вашей фирме необходимо пояснить какие-то показатели баланса и отчета о финансовых результатах, то к ним нужно составить еще и пояснения. В них нужно привести только самую важную информацию, без которой невозможно оценить финансовое состояние вашей компании. Как указали финансисты, в Информации «Бухгалтерская отчетность субъектов малого предпринимательства», в пояснениях целесообразно указать, например:

положения учетной политики, которые необходимы для объяснения порядка формирования показателей бухгалтерского баланса и отчета о финансовых результатах (какой метод учета доходов и расходов использует компания; учитывается ли отложенный налог на прибыль наряду с текущим, факты перспективного изменения учетной политики или перспективного пересчета при исправлении существенных ошибок и т.п.);

данные о существенных фактах хозяйственной жизни, которые не раскрыты показателями бухгалтерского баланса и отчета о финансовых результатах. Это может быть информация о существенных операциях с собственниками (учредителями), таких как начисления и выплаты дивидендов, вклады в уставный капитал и т.п.

Внимание

Малые компании вправе, как и прежде сдавать бухгалтерскую (финансовую) отчетность в обычных формах. В этом случае необходимо соблюдать общие требования к бухгалтерской отчетности, которые установлены ПБУ 4/99 «Бухгалтерская отчетность организации».

Представление упрощенных форм отчетности – право, а не обязанность фирм. Свое решение лучше закрепить в бухгалтерской учетной политике.

Как заполнить упрощенную форму баланса покажет пример.

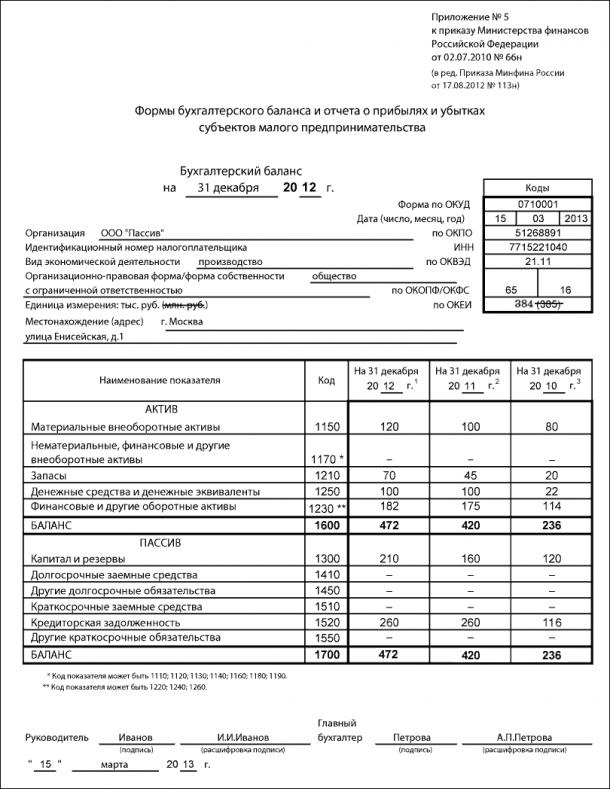

ПРИМЕР 1

По состоянию на 31 декабря отчетного года у ООО «Пассив» сформированы показатели (в тыс. руб.) из стандартной формы баланса. В таблице приведены только строки, по которым есть данные:

Наименование показателя Код На 31 декабря 2012 г. На 31 декабря 2011 г. На 31 декабря 2010 г.

АКТИВ

Основные средства 1150 120 100 80

Запасы 1210 70 45 20

Налог на добавленную стоимость по приобретенным ценностям 1220 8 5 2

Дебиторская задолженность 1230 170 120 110

Финансовые вложения (за исключением денежных эквивалентов) 1240 4 50 2

Денежные средства и денежные эквиваленты 1250 100 100 22

БАЛАНС 1600 472 420 236

ПАССИВ

Уставный капитал 1310 10 10 10

Нераспределенная прибыль 1370 200 150 110

Кредиторская задолженность 1520 262 260 100

БАЛАНС 1700 472 420 236

За 2012 год компания решила отчитываться по упрощенным формам бухгалтерской (финансовой) отчетности. Вот как будет выглядеть упрощенный баланс ООО «Пассив» (см. рис.).

Если каждая организация в РФ, зарегистрированная как юридическое лицо, обязана вести бухучет, то бухгалтерский баланс для ИП не является обязательным.

Для ИП нет правил, которые обязывали бы их вести полный бухгалтерский учет, поэтому они избавлены от необходимости составлять бухгалтерский баланс. Для малого бизнеса предусмотрена особая система ББ. В эту схему входит отчетность о доходе и расходе. Вести баланс в упрощенном варианте несложно, поэтому даже у начинающего предпринимателя не должно возникнуть проблем с этой процедурой.

Ранее понятие бухгалтерского баланса именовалось как форма 1. И сегодня этот документ является одним из наиболее важных при составлении годового отчета компании. Здесь полностью отражается финансовое состояние предприятия на 31 декабря определенного года. Все это необходимо для отчетности перед проверяющими органами, к примеру, перед налоговой службой. Кроме того, бухгалтерский баланс помогает самому руководителю и ТОП-менеджерам увидеть картину проделанной за год работы, но в денежном эквиваленте. Поэтому индивидуальные предприниматели нередко составляют ББ для контроля своего бизнеса.

Бухгалтерский баланс, будь то упрощенная форма или обычная, всегда включает в себя активы и пассивы предприятия. Первый раздел является отражением ресурсов, которые присутствуют на балансе предприятия. Речь идет обо всех активах и внеоборотных средствах, в том числе об оборудовании, недвижимости и денежных вложениях, которые не будут возвращены более одного года. Пассивами бухгалтерского баланса являются любые источники для финансирования актива. Особенность бухгалтерского баланса заключается в том, что суммы разделов должны совпадать на 100%. Это обязательное условие, иначе баланса не будет как такового.

Бухгалтерский баланс, будь то упрощенная форма или обычная, всегда включает в себя активы и пассивы предприятия. Первый раздел является отражением ресурсов, которые присутствуют на балансе предприятия. Речь идет обо всех активах и внеоборотных средствах, в том числе об оборудовании, недвижимости и денежных вложениях, которые не будут возвращены более одного года. Пассивами бухгалтерского баланса являются любые источники для финансирования актива. Особенность бухгалтерского баланса заключается в том, что суммы разделов должны совпадать на 100%. Это обязательное условие, иначе баланса не будет как такового.

Данный тип отчетности является одним из существенных преимуществ предприятий малого бизнеса. Его удобно применять и ИП. Для юридических лиц существуют другие варианты, как правило, более сложные.

Данный тип отчетности является одним из существенных преимуществ предприятий малого бизнеса. Его удобно применять и ИП. Для юридических лиц существуют другие варианты, как правило, более сложные.

В российском законодательстве говорится о том, что к предприятиям малого бизнеса относятся все компании, которые имеют ежегодный доход менее 400 млн рублей, а также число сотрудников, не превышающее 100 человек. Компаниям такого типа разрешается вести бухгалтерский баланс по упрощенной схеме. Тем не менее нужно помнить, что отчетность в контролирующие органы нужно подавать ежегодно, вне зависимости от того, какая форма баланса используется.

Упрощенная система является удобным и простым способом демонстрации итогов работы компании за определенный период, а именно за год.

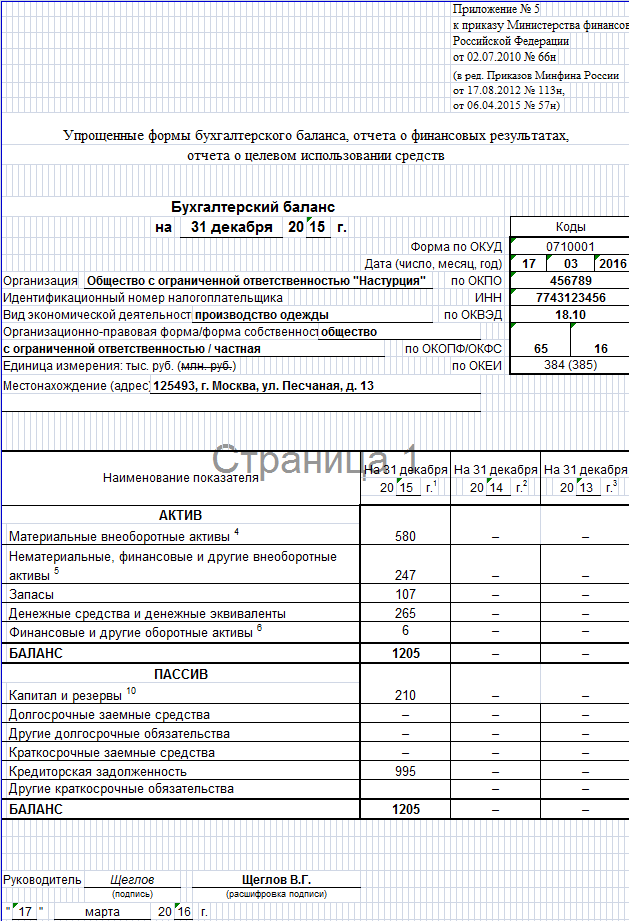

Рисунок 1. Пример упрощенного бухгалтерского баланса.

Таким образом руководитель может узнать о состоянии дел фирмы на конец отчетного года.

Форма упрощенного бухгалтерского баланса предусматривает 3 отдельные колонки, куда вносятся данные за новый отчетный период и два предыдущих. В результате сотрудникам проверяющих органов и руководству фирмы удобно сравнивать показатели сразу за 3 года. Это позволяет более качественно оценить деятельность компании. Пример упрощенного баланса можно увидеть на рис. 1.

Как заполняется упрощенный бухгалтерский баланс?Как уже упоминалось выше, любой вид ББ состоит из активов и пассивов. Исключением не является и упрощенная форма. В графе с активами указывается абсолютно все имущество компании, как материальное, так и нематериальное. В пассивах фиксируются данные об источниках формирования активов. В активе содержится пять статей, а в пассиве – шесть.

Как и любой другой документ, бухгалтерский баланс заполняется с шапки. Для этого необходимо внести все необходимые реквизиты ООО либо индивидуального предпринимателя. В большинстве случаев в шапке бухгалтерского баланса указывается код ОКПО, идентификационный номер, полное название компании, вид экономической деятельности с указанием соответствующих кодов и место регистрации фирмы или ИП.

Рисунок 2. Пример заполнения упрощенного баланса.

При заполнении бухгалтерской отчетности нужно быть крайне внимательными. Это очень важно, так как за ошибки предусмотрены штрафные санкции от налоговой инспекции. Часто информация берется из счетов. Однако в одной бумаге могут находиться данные и по активам, и по пассивам, поэтому их нужно разделить и разместить на отдельных частях баланса.

Правила заполнения бухгалтерского отчета не меняются из года в год. Это упрощает работу бухгалтера и дает возможность легко и удобно сравнивать сведения за прошедшие годы.

Бухгалтерский баланс считается готовым документом лишь после того, как на нем появится подпись руководителя. Если речь идет об ИП, то подписывает сам предприниматель. Пример заполнения упрощенного баланса можно увидеть на рис. 2.

Актив предприятияУдобнее начинать заполнение бланка ББ с раздела с активами. Здесь в каждую строку вносятся данные в соответствии с описанием графы. К примеру, к материальным внеоборотным активам относится остаточная стоимость основных средств и инвестиций, которые еще не были завершены. К нематериальным, финансовым и иным внеоборотным активам нужно отнести остатки по счетам за исследовательские и научные разработки, патентирование, авторское право и все вложения, которые были сделаны в различные материальные ценности.

Классификация активов предприятия.

Запасами считается сумма остатков по учету сырьевой продукции и товаров. Сюда же входят горюче-смазочные материалы, запчасти для транспорта компании и незавершенное строительство. В 2015 году в Налоговом кодексе изменились правила списания материалов. Если компания ранее использовала метод ЛИФО (LIFO), от него нужно отказаться и найти замену.

В строке с денежными активами и эквивалентами стоит отметить остатки по счетам учета кассовых средств, денег на банковских счетах компании, в том числе на специальных и валютных счетах. Кроме того, в данной строке указываются деньги, которые присутствуют на депозитных счетах предприятия, но еще не были востребованы, а также инвестиции кратковременного характера.

В строку с финансовыми и иными оборотными активами вносится информация о денежных средствах, не попадающих в предыдущую категорию. Как правило, это дебиторские долги по услугам и оплате продукции, инвестиции на срок до 12 месяцев.

Пассив бухгалтерского баланса После заполнения раздела с активом можно переходить к пассиву. Очень важно помнить, что сумма первого обязательно должна равняться сумме второго раздела, поэтому вносить информацию нужно предельно точно. Как и актив, пассив состоит из ряда строк, в каждую из которых нужно внести определенные данные.

После заполнения раздела с активом можно переходить к пассиву. Очень важно помнить, что сумма первого обязательно должна равняться сумме второго раздела, поэтому вносить информацию нужно предельно точно. Как и актив, пассив состоит из ряда строк, в каждую из которых нужно внести определенные данные.

К капиталам и резерву относится весь уставной капитал компании, включая добавочный. Кроме того, сюда нужно включить сумму нераспределенных убытков либо прибыли.

К долгосрочным займам нужно отнести сальдо по кредитному учету, где погашение долгов планируется более чем через год. Остальными долговременными обязательствами являются данные о финансовых долгах, которые необходимо выплатить через год и более. Речь идет об облигациях, векселях. Соответственно, к краткосрочным заемным средствам нужно отнести все займы и кредиты, которые будут погашены менее чем через 12 месяцев.

Кредиторскими долгами являются обязательства, которые возникли при получении услуг и товаров от поставщиков, при выплате заработной платы сотрудникам и при перечислении налогов и взносов в различные фонды. В строку с другими кратковременными обязательствами нужно включить иные долги, которые не попали в предыдущие категории.

Составлять бухгалтерский баланс индивидуальному предпринимателю не обязательно. Однако многие все же ведут подобную отчетность для себя, чтобы следить за эффективностью своей деятельности. Юридические лица сдают бухгалтерский баланс в налоговую службу, поскольку это является обязательным условием предпринимательской деятельности, невыполнение которого ведет к серьезному штрафу. Документы должны попасть в ФНС до 1 апреля года, следующего за отчетным периодом.

Начиная с бухгалтерской (финансовой) отчетности за 2012 год малые предприятия могут сдавать отчетность по упрощенным формам.Они приведены в приложении № 5 к приказу Минфина России от 2 июля 2010 года № 66н.

Напомним, главными критериями отнесения фирм к субъектам малого предпринимательства являются численность сотрудников и выручка фирмы в течение последних двух лет. Число работников не должно превысить 100 человек в год, а выручка 400 млн. в год (п. 1 ст. 4 Федерального закона от 24 июля 2007 г. № 209-ФЗ).

Начать заполнение баланса нужно с заголовочной части, так называемой «шапки». В ней указывают все те же данные, что и в обычной форме: название фирмы, вид деятельности, организационно-правовая форма или форма собственности. Составлять упрощенный баланс можно тоже в тысячах или миллионах рублей.

В упрощенной форме бухгалтерского баланса нет разделов и показателей существенно меньше, чем в стандартной форме: пять показателей в активе и шесть в пассиве. Их значения нужно приводить за три года, по состоянию на 31 декабря.

Первым показателем в активе упрощенного баланса следует строка 1150 «Материальные внеоборотные активы». В этой строке баланса указывают информацию об остаточной стоимости основных средств, а также данные о незавершенных капитальных вложениях в основные средства.

Подробно о том, как заполнить строку 1150 читайте в разделе V«Бухгалтерский баланс» → подраздел «Внеоборотные активы» → Строка 1150 «Основные средства».

В следующей строке «Нематериальные, финансовые и другие внеоборотные активы»отражают информацию по нематериальным активам, результатам исследований и разработок, поисковым активами, доходным вложениям в материальные ценности,отложенным налоговым активам и прочим внеоборотным активам. Данная строка может объединять в себе информацию сразу семи строк обычного баланса: 1110, 1120, 1130, 1140, 1160, 1180 и 1190.

В укрупненных строках баланса надо поставить код того показателя, который имеет наибольший удельный вес в составе этого показателя (п. 5 приказа Минфина России от 2 июля 2010 года № 66н).

Например, если по строке «Нематериальные, финансовые и другие внеоборотные активы» большая часть в сумме показателей представлена нематериальными активами, то необходимо поставить код 1110, если же результатами исследований и разработок, то – 1120.

Как заполнить каждую из строк упрощенного баланса написано в разделе, который посвящен обычному балансу, поэтому здесь и далее мы не будем повторно рассматривать заполнение этих строк.

Следующие две строки: Запасы;Денежные средства и денежные эквиваленты, и названием, и кодами строк соответствуют строкам 1210 и 1250 стандартного баланса.

Далее расположена строка «Финансовые и другие оборотные активы». Она предназначена для отражения сведений об оборотных активах, за исключением запасов, денежных средств и денежных эквивалентах. Здесь отражают дебиторскую задолженность покупателей, суммы НДС по приобретенным ценностям, денежные средства и краткосрочные финансовые вложения (со сроком погашения, не превышающим 12 месяцев), а также другие оборотные активы компании.

В зависимости от существенности показателя, этой строке может быть присвоен один из кодов: 1220 (НДС по приобретенным ценностям), 1230 (дебиторская задолженность), 1240 (финансовые вложения(за исключением денежных эквивалентов), 1260 (прочие оборотные активы).

В последней строке актива баланса – 1600 «Баланс» вносят итоговую сумму всех статей актива баланса.

Пассив упрощенного баланса состоит из шести строк. В первой строке «Капитал и резервы» указывают совокупные данные, отражаемые в разд. III «Капитал и резервы» обычной формы баланса. О том, какие данные необходимы для заполнения этих строк рассказано V «Бухгалтерский баланс» → подраздел «Капитал и резервы».

По следующим двум строкам отражают сведения о долгосрочных обязательствах. По строке 1410 «Долгосрочные заемные средства» указывают сведения о кредитах и займах, срок погашения которых превышает 12 месяцев.

Строка 1450 «Другие долгосрочные обязательства» предназначена для отражения всех других обязательств, срок погашения которых превышает 12 месяцев.

Следующие три строки предназначены для отражения краткосрочных обязательств (срок погашения которых не превышает 12 месяцев).

В строку 1510 «Краткосрочные заемные средства» вносят данные о кредитах и займах, а в строку 1520 - кредиторскую задолженность. Для всех остальных обязательств предназначена строка 1150 «Другие краткосрочные обязательства».

В последней строке баланса 1700 «Пассив» указывают сумму всех статей пассива.

Если вашей фирме необходимо пояснить какие-то показатели баланса и отчета о финансовых результатах, то к ним нужно составить еще и пояснения. В них нужно привести только самую важную информацию, без которой невозможно оценить финансовое состояние вашей компании. Как указали финансисты, в Информации «Бухгалтерская отчетность субъектов малого предпринимательства», в пояснениях целесообразно указать, например:

Представление упрощенных форм отчетности – право, а не обязанность фирм. Свое решение лучше закрепить в бухгалтерской учетной политике.

Как заполнить упрощенную форму баланса покажет пример.

По состоянию на 31 декабря отчетного года у ООО «Пассив» сформированы показатели (в тыс. руб.) из стандартной формы баланса. В таблице приведены только строки, по которым есть данные:

За 2012 год компания решила отчитываться по упрощенным формам бухгалтерской (финансовой) отчетности. Вот как будет выглядеть упрощенный баланс ООО «Пассив»:

С 3 октября вдвое увеличивается денежная компенсация за задержку зарплат

Юрлиц могут обязать отчитываться по страховым взносам каждый месяц, а не раз в квартал

Минфин России обосновал необходимость применения ККТ в торговых автоматах