Рейтинг: 4.4/5.0 (1830 проголосовавших)

Рейтинг: 4.4/5.0 (1830 проголосовавших)Категория: Бланки/Образцы

Подборка наиболее важных документов по запросу Ошибка в платежном поручении (нормативно-правовые акты, формы, статьи, консультации экспертов и многое другое).

Нормативные акты. Ошибка в платежном поручении"Налоговый кодекс Российской Федерации (часть первая)" от 31.07.1998 N 146-ФЗ

(ред. от 03.07.2016)

(с изм. и доп. вступ. в силу с 01.09.2016) При обнаружении налогоплательщиком ошибки в оформлении поручения на перечисление налога, не повлекшей неперечисления этого налога в бюджетную систему Российской Федерации на соответствующий счет Федерального казначейства, налогоплательщик вправе подать в налоговый орган по месту своего учета заявление о допущенной ошибке с приложением документов, подтверждающих уплату им указанного налога и его перечисление в бюджетную систему Российской Федерации на соответствующий счет Федерального казначейства, с просьбой уточнить основание, тип и принадлежность платежа, налоговый период или статус плательщика.

Федеральный закон от 24.07.2009 N 212-ФЗ

(ред. от 03.07.2016)

"О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования" 8. Поручение на перечисление страховых взносов, пеней и штрафов в бюджет государственного внебюджетного фонда на соответствующий счет Федерального казначейства заполняется плательщиком страховых взносов в соответствии с правилами заполнения поручений. Указанные правила устанавливаются Министерством финансов Российской Федерации по согласованию с Центральным банком Российской Федерации. При обнаружении плательщиком страховых взносов ошибки в оформлении поручения на перечисление страховых взносов, пеней и штрафов, не повлекшей их неперечисления в бюджет соответствующего государственного внебюджетного фонда на соответствующий счет Федерального казначейства, плательщик страховых взносов вправе подать в орган контроля за уплатой страховых взносов заявление об уточнении основания, типа и принадлежности платежа, отчетного (расчетного) периода или статуса плательщика страховых взносов в связи с допущенной ошибкой с приложением документов, подтверждающих уплату им страховых взносов.

Документ доступен: в коммерческой версии КонсультантПлюс

Направления перечисления платежей всё те же. В Пенсионный фонд РФ. На обязательное медицинское страхование. В Фонд социального страхования РФ в связи с материнством. В ФСС РФ от НС и ПЗ. Дополнительное страхование работников, на накопительную часть трудовой пенсии. Образцы платежек на уплату страховых взносов за себя. Общее правило указания статуса плательщика и в случае уплаты взносов за себя такое же, как и при перечислении их за работников. Не следует указывать отдельные коды статусов для ИП, адвокатов, нотариусов и глав КФХ, которые присваиваются при перечислении налогов и сборов. Взносы, это не сборы, и тем более не налоги. Не заблуждайтесь, и не.

N 255-ФЗ Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством .2.

Главная ПФР Платежное поручение на уплату фиксированных взносов ИП в 2014 г. С 2014 года поменялся порядок заполнения платежных поручений на уплату фиксированных страховых взносов, которые индивидуальные предприниматели уплачивают за себя в ПФ и фомс. В данной статье приводится образец заполнения данного платежного документа. Вчера, по просьбе клиента предпринимателя из Москвы, заполнял платежки по фиксированным платежам за года. Их оформление с этого года изменилось и думаю данный вопрос будет интересен для многих читателей нашего сайта. Для сведения: образцы заполненных платежных поручений по уплате страховых взносов и штрафов (ПФ и фомс) по всем регионам РФ можно посмотреть по данному адресу: ml. При заполнении платежных поручений о переводе денежных средств в счет уплаты страховых взносов с года в реквизите. «Код» указывается заполнения платежного поручения для уплаты страховых взносов в фсс 2014 уникальный идентификатор начислений (далее УИН который будет присваиваться Фондом социального страхования Российской Федерации (далее - Фонд). Информация об УИН по тем начислениям, которые производит Фонд, будет доводиться до плательщиков в составе реквизитов требований об уплате недоимки по страховым взносам, пеней и штрафов, после внесения Министерством труда и социальной защиты Российской Федерации соответствующих изменений в формы этих документов. В связи с тем, что плательщики самостоятельно исчисляют сумму страховых взносов, подлежащую уплате, то в реквизите «Код» распоряжения о переводе страховых взносов указывается значение. Сохрани. - чтобы не потерять. Данная форма отменена с года! См. Федеральный закон от г. Примеры заполнения платежек в ФСС РФ - соцстрах минск номера и значения полей в платежке в 2017 Анонс: КБК 2017 по налогам см. По этой ссылке. Образцы заполненных платежных поручений в ФСС РФ соцстрах 2017 находятся ниже по текстуПлатежные поручения в 2017 на перечисление страховых взносов в ФСС РФ, Фонд социального страхования оформляются плательщиками, при перечислении платежей со своих счетов, в соответствии с правилами, установленными:Положением ЦБ РФ от года 2-П О безналичных расчетах в Российской Федерации Приказом Министерства финансов РФ от года 107н «Об утверждении Правил указания информации в полях расчетных документов на перечисление налогов, сборов и иных платежей в бюджетную. Что изменилось в заполнении платежного поручения для юрлиц и предпринимателей. Для уплаты налогов, сборов и страховых взносов платежное поручение оформляется по форме 0401060 (приложение 2 к Положению Банка России от 383-П). Все поля платежного поручения пронумерованы. В соответствии с приказом Росстандарта от 159-ст, с г. В поле 105 вместо кода окато проставляется код октмо, состоящий из 11 цифр. Свой код октмо можно узнать в налоговой инспекции по месту учета налогоплательщика, либо посмотреть соответствие кодов окато и октмо на сайте инспекции. Обратите внимание! Новые коды октмо должны быть размещены на стендах в операционных залах инспекций и на сайтах региональных управлений. Кроме.

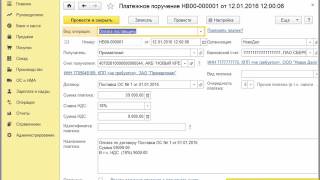

Образец платежного поручения в ФСС в 2016 году

Проект "Федерального закона О приостановлении Российской Федерацией действия Соглашения между Правительством Российской Федерации и Правительством Соединенных Штатов Америки об утилизации плутония, заявленного как плутоний, не являющийся более необходимым для целей обороны, обращению с ним и сотрудничеству в этой области и протоколов к этому Соглашению" является ответной мерой РФ на действия США направленные на изменение военно-стратегического баланса, расшатывание экономики РФ и нарушение прав российских граждан.

Законопроект "О профилактике семейно-бытового насилия" разработан в целях совершенствования законодательства в сфере создания правового механизма реализации предпринимаемых государством экономических, социальных и политических мер в области борьбы с насилием в семейно-бытовой сфере. Его правовой оснойвой является Конституция РФ, а также Конвенция о ликвидации всех форм дискриминации в отношении женщин.

С целью расширения возможностей депутатов, избранных по одномандатным округам законопроектом "О внесении изменений в статью 37 Федерального закона "О статусе члена Совета Федерации и статусе депутата Государственной Думы Федерального Собрания Российской Федерации" предусматривается рост числа работающих на общественных началах помощников депутатов, избранных в одномандатных округах. Законопроектом предлагается увеличение их численности до 60 человек.

Дата размещения статьи: 03.10.2016

Перечисляем страховые взносы: нюансы заполнения платежного поручения (Колосова И.Ю.)

На официальном сайте Пенсионного фонда (http://www.pfrf.ru) 25 июля 2013 г. было размещено Информационное письмо "Памятка для руководителей и бухгалтерских работников организаций и предприятий по заполнению расчетных документов на перечисление страховых взносов в Пенсионный фонд Российской Федерации и в фонды обязательного медицинского страхования" (далее - Информационное письмо). В Памятке основное внимание уделено правильности заполнения некоторых полей расчетных документов. Какими правилами следует руководствоваться при оформлении платежных поручений на перечисление страховых взносов? Каковы действия плательщика страховых взносов при обнаружении ошибки в платежке?

Какими правилами нужно руководствоваться при заполненииплатежных поручений на перечисление страховых взносов?

В соответствии с ч. 8 ст. 18 Федерального закона N 212-ФЗ <1> поручение на перечисление страховых взносов, пеней и штрафов в бюджет государственного внебюджетного фонда на соответствующий счет Федерального казначейства заполняется плательщиком страховых взносов в соответствии с правилами заполнения поручений. Такие правила устанавливаются Минфином по согласованию с Банком России.

--------------------------------

<1> Федеральный закон от 24.07.2009 N 212-ФЗ "О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования".

В Информационном письме Пенсионный фонд указал, что платежные поручения при перечислении платежей со своих счетов в ПФР и ФОМС оформляются плательщиками в соответствии с правилами, предусмотренными Положением Банка России от 03.10.2002 N 2-П "О безналичных расчетах в Российской Федерации" (далее - Положение N 2-П), а также Приказом Минфина России от 24.11.2004 N 106н "Об утверждении Правил указания информации в полях расчетных документов на перечисление налогов, сборов и иных платежей в бюджетную систему Российской Федерации" <2>. Однако следует иметь в виду, что Положение N 2-П последовательно отменено Положениями Банка России от 19.06.2012 N 383-П, от 29.06.2012 N 384-П и утратило силу с 21 июля 2012 г.

--------------------------------

<2> Действует в редакции Приказа Минфина России от 30.12.2010 N 197н.

По каждому виду платежа в Пенсионный фонд и фонды обязательного медицинского страхования оформляются отдельные платежные поручения.

От правильности заполнения платежки зависят полнота и своевременность перечисления страховых взносов.

Согласно п. 4 ч. 6 ст. 18 Федерального закона N 212-ФЗ обязанность по уплате страховых взносов не признается исполненной в случае неправильного указания плательщиком страховых взносов в поручении на перечисление суммы страховых взносов номера счета Федерального казначейства, кода бюджетной классификации и (или) наименования банка получателя, повлекшего неперечисление данной суммы в бюджет соответствующего государственного внебюджетного фонда на соответствующий счет Федерального казначейства.

Следует отметить, что при допущении некоторых ошибок в платежных документах обязанность по уплате страховых взносов будет считаться исполненной. В частности, к таким ошибкам относятся:

- неверное указание ИНН плательщика в платежном поручении на перечисление страховых взносов на обязательное пенсионное страхование;

- неправильное указание ИНН и КПП получателя;

- неправильное указание основания, типа и принадлежности платежа, отчетного периода или статуса плательщика страховых взносов.

Если ошибка, допущенная в платежном поручении на перечисление страховых взносов на обязательное пенсионное страхование, не повлекла непоступления средств на соответствующий счет государственного внебюджетного фонда, обязанность по уплате страховых взносов считается исполненной и пени за период уточнения платежа не начисляются.

Разъяснения по вопросам оформления платежных поручений на перечисление страховых взносов представлены в Письмах ПФР от 09.06.2011 N 30-26/6418, от 25.10.2010 N ТМ-30-25/11272, Минздравсоцразвития России от 14.12.2010 N 3758-19.

Какие уточнения по заполнению платежекприведены в Информационном письме?

Рассмотрим подробно, на какие моменты при заполнении полей расчетных документов обратил внимание Пенсионный фонд.

В поле 101 расчетного документа указывается одно из следующих значений статуса лица, оформившего платежный документ:

- "01" - плательщик - юридическое лицо;

- "02" - налоговый агент;

- "03" - сборщик налогов и сборов;

- "05" - территориальные органы Федеральной службы судебных приставов;

- "08" - плательщик иных платежей, осуществляющий их перечисление в бюджетную систему РФ (кроме платежей, администрируемых налоговыми органами);

- "09" - плательщик - индивидуальный предприниматель;

- "10" - частный нотариус;

- "11" - адвокат, учредивший адвокатский кабинет;

- "12" - глава крестьянского (фермерского) хозяйства;

- "14" - плательщик, производящий выплаты физическим лицам;

- "15" - кредитная организация, оформившая расчетный документ на общую сумму на перечисление налогов, сборов и иных платежей в бюджетную систему РФ, уплачиваемых физическими лицами без открытия банковского счета.

В полях 60 и 102 указываются идентификационный номер налогоплательщика (ИНН) и код причины постановки на учет (КПП) плательщика соответственно согласно свидетельству о постановке на учет в налоговом органе (ФНС).

В поле 8 обозначается наименование плательщика страховых взносов.

В поле 104 указывается код бюджетной классификации (КБК) в соответствии с Федеральным законом от 03.12.2012 N 218-ФЗ "О бюджете Пенсионного фонда Российской Федерации на 2013 год и плановый период 2014 и 2015 годов".

При этом 14 - 17-й разряды КБК (код подвида дохода) используются для раздельного учета страховых взносов, пеней, штрафов и процентов на обязательное пенсионное страхование:

- 1000 - сумма страховых взносов;

- 2000 - сумма пеней по соответствующему платежу;

- 3000 - сумма штрафа согласно законодательству РФ;

- 4000 - прочие поступления (в случае заполнения платежного документа плательщиком с указанием кода подвида дохода, отличного от кодов подвидов доходов 1000, 2000, 3000, орган ПФР уточняет платежи с указанием кода подвида дохода 4000 с целью их отражения по кодам подвидов доходов 1000, 2000, 3000);

- 5000 - сумма процентов, начисленных при нарушении срока возврата страховых взносов на обязательное пенсионное страхование и обязательное медицинское страхование, и процентов, начисленных на сумму излишне взысканных страховых взносов на обязательное пенсионное страхование и обязательное медицинское страхование, по соответствующему платежу.

Правила заполнения расчетных документов распространяются на кредитные организации при оформлении ими расчетных документов на сумму перечисления страховых взносов на обязательное пенсионное страхование и обязательное медицинское страхование, уплачиваемых без открытия банковского счета наличными средствами.

При этом в поле 101 указывается значение "15", а в полях 106 - 110 проставляются нули ("0").

В поле 105 отражается значение кода ОКАТО муниципального образования в соответствии с Общероссийским классификатором объектов административно-территориального деления, на территории которого мобилизуются денежные средства (значение территориального управления ПФР).

В поле 106 указывается значение основания платежа, которое имеет два знака:

- "ТП" - платежи текущего года;

- "ЗД" - добровольное погашение задолженности по истекшим периодам при отсутствии требования об уплате страховых взносов от органов ПФР;

- "БФ" - текущие платежи физических лиц - клиентов банка (владельцев счета), уплачиваемые со своего банковского счета;

- "ТР" - погашение задолженности по требованию органа ПФР об уплате страховых взносов;

- "АП" - погашение задолженности по акту проверки;

- "АР" - погашение задолженности по исполнительному документу.

В одном расчетном документе по КБК не может быть указано более одного показателя основания платежа и типа платежа.

В поле 107 органы ПФР должны проверить показатель периода уплаты страховых взносов, установленного законодательством, который имеет 10 знаков.

Первые два знака показателя периода уплаты страховых взносов указываются в виде "МС" - месячные платежи.

В 4-м и 5-м знаках данного показателя проставляется номер месяца - от 01 до 12.

В 3-м и 6-м знаках в качестве разделительных знаков проставляются точки (".").

В 7 - 10-м знаках этого показателя указывается год, за который уплачиваются страховые взносы.

Например, запись может быть таковой: "МС.02.2010". При осуществлении платежей в счет добровольного погашения задолженности (показатель основания платежа - "ЗД") по уплате страховых взносов на обязательное пенсионное страхование по состоянию на 01.01.2010 в поле 107 указывается показатель периодичности уплаты: "ГД.00.2009".

При осуществлении платежа в счет погашения задолженности по требованию органа ПФР ("ТР"), согласно акту проведенной проверки ("АП") или по исполнительному документу ("АР") в поле 107 указывается значение "0".

В поле 108 проставляется номер соответствующего документа в зависимости от значения, отраженного в поле 106:

- "ТР" - номер требования органа ПФР об уплате страховых взносов;

- "АП" - номер акта проверки;

- "АР" - номер исполнительного документа и возбужденного на основании его исполнительного производства.

В поле 109 указывается дата соответствующего документа, на основании которого осуществлен платеж, в следующем формате: первые два знака обозначают календарный день (могут иметь значения от 01 до 31), 4-й и 5-й знаки - месяц (значения от 01 до 12), знаки с 7-го по 10-й - год, а в 3-м и 6-м знаках ставится разделитель в виде точки (".").

В поле 110 приводится значение типа платежа, которое имеет два знака:

- "ВЗ" - уплата взноса;

- "ПЕ" - уплата пени;

- "АШ" - административные штрафы;

- "ИШ" - иные штрафы, установленные соответствующими законодательными или иными нормативными актами;

- "ПЦ" - уплата процентов.

Значение в поле 110 указывается в соответствии с кодом подвида дохода КБК:

- 1000 - "ВЗ";

- 2000 - "ПЕ";

- 3000 - "АШ" или "ИШ";

- 5000 - "ПЦ".

В поле 24 "Назначение платежа" указывается дополнительная информация, необходимая для идентификации назначения платежа, и проставляется регистрационный номер плательщика в системе ПФР. При оформлении платежных поручений по перечислению страховых взносов в Федеральный и территориальные фонды обязательного медицинского страхования рекомендуется отражать регистрационный номер плательщика в территориальном фонде обязательного медицинского страхования.

Каковы действия плательщика страховых взносовпри обнаружении ошибки в платежке?

Согласно ч. 8 ст. 18 Федерального закона N 212-ФЗ при обнаружении плательщиком страховых взносов ошибки в оформлении поручения на перечисление страховых взносов, пеней и штрафов, не повлекшей их неперечисления в бюджет соответствующего государственного внебюджетного фонда на соответствующий счет Федерального казначейства, плательщик страховых взносов вправе подать в орган контроля за уплатой страховых взносов заявление об уточнении основания, типа и принадлежности платежа, отчетного (расчетного) периода или статуса плательщика страховых взносов в связи с допущенной ошибкой с приложением документов, подтверждающих уплату им страховых взносов.

В целях установления единообразной практики применения положений названной статьи и выполнения территориальными органами ПФР возложенных на них функций по администрированию страховых взносов на обязательное пенсионное и обязательное медицинское страхование Пенсионный фонд Письмом от 06.04.2011 N ТМ-30-25/3445 направил рекомендуемый образец заявления об уточнении основания, типа и принадлежности платежа, отчетного (расчетного) периода или статуса плательщика страховых взносов.

При этом следует отметить, что по предложению органа контроля за уплатой страховых взносов или плательщика страховых взносов может быть проведена совместная сверка уплаченных страховых взносов. Результаты такой сверки оформляются актом, который подписывается плательщиком страховых взносов и уполномоченным должностным лицом органа контроля за уплатой страховых взносов. Данный порядок установлен ч. 9 ст. 18 Федерального закона N 212-ФЗ.

На основании заявления плательщика страховых взносов об уточнении основания, типа и принадлежности платежа, отчетного (расчетного) периода или статуса плательщика страховых взносов и акта совместной сверки расчетов по страховым взносам, пеням и штрафам, если таковая проводилась, орган контроля за уплатой страховых взносов принимает решение об уточнении основания, типа и принадлежности платежа на день фактической уплаты страховых взносов (ч. 11 ст. 18 Федерального закона N 212-ФЗ).

Форма решения об уточнении основания, типа и принадлежности платежа, отчетного (расчетного) периода или статуса плательщика страховых взносов утверждается органом контроля за уплатой страховых взносов (утв. Постановлением Правления ПФР от 11.05.2012 N 113п). При этом данный орган осуществляет пересчет пеней, начисленных на сумму страховых взносов, за период со дня их фактической уплаты в бюджет соответствующего государственного внебюджетного фонда на соответствующий счет Федерального казначейства до дня принятия органом контроля за уплатой страховых взносов решения об уточнении основания, типа и принадлежности платежа на день фактической уплаты страховых взносов.

О принятом решении орган контроля за уплатой страховых взносов сообщает плательщику страховых взносов в течение пяти дней после принятия данного решения.

31 Май 2016, 01:48

Приведено правила наполнения полей платежного поручения 2016 - платежки - для перечисления налогов ндфл, енвд, усн и страховых взносов в пф. программки выдается удостоверение установленного. обозначенная форма действует с 15 января и распространяется на суммы ндс и акцизов. А если вы будете зачитывать переплату без помощи других, то есть недоплачивать текущие платежи в границах вашей переплаты, вам будут начислять пени за текущие недоплаты. список кодов экономной систематизации, действующих в 2014 году и применяемых плательщиками страховых взносов при заполнении расчетных.

Кбк (это поле 104) должен содержать 20 символов, и в конце концов, октмо (это поле 105) состоит из 8 либо 11 символов. Если налог уплачивается ранее сдачи декларации, в поле 109 указывается 0 зд - 0. У получателя налоговых платежей и страховых взносов, который всегда является юрлицом, инн (поле 61), соответственно, может состоять только из 10 символов. О внесении конфигураций в приказ министерства денег русской федерации от г. Если налог перечислен досрочно, то в платежном поручении также необходимо указать тот период, за который налог уплачивается.

Образец платежного поручения в пфр в 2016 годуПлатежное поручение в фсс эталон наполнения 2016. Платежное поручение в пфр эталон наполнения 2016 года. Хотя, если бы мы были там, то оплатлибо бы по веб-банку, имея цифровую подпись на флешке. бессчетные конфигурации законодательства и правоприменительной практики, неоднозначность толкования норм и рядовая невнимательность могут повлечь наличие ошибок. Сумма взносов в составляет 23 153,33 руб. из их в.

Новое платежное поручение 2016 платежка заполнение В правом верхнем углу платежки (поле статус плательщика) необходимо указать двузначный код, характеризующий статус вашей компании как налогоплательщика. А если серьезно, то в платежках главное, чтоб кбк было правильно, инн и заглавие получателя налога. Налогоплательщик, узнавший, что из-за ошибки, допущенной в платежном поручении, налог не отражен на лицевом счете, должен совершить определенные деяния.

В правом верхнем углу платежки (поле статус плательщика) необходимо указать двузначный код, характеризующий статус вашей компании как налогоплательщика. А если серьезно, то в платежках главное, чтоб кбк было правильно, инн и заглавие получателя налога. Налогоплательщик, узнавший, что из-за ошибки, допущенной в платежном поручении, налог не отражен на лицевом счете, должен совершить определенные деяния.

Получатели средств по-прежнему будут номера и даты документов-оснований, в согласовании с которыми проводится платеж (к примеру, договоров, актов, товарных затратных).

Получатели средств по-прежнему будут номера и даты документов-оснований, в согласовании с которыми проводится платеж (к примеру, договоров, актов, товарных затратных).  может быть ли указать в предназначении платежа и каким образом это указать, каким знаками делить, можно на примере!

может быть ли указать в предназначении платежа и каким образом это указать, каким знаками делить, можно на примере!

Обязанность работодателя начислять страховые взносы с заработной платы каждого сотрудника и уплачивать их во внебюджетные фонды — Пенсионный фонд России (ПФР), Фонд социального страхования (ФСС) и Фонд обязательного медицинского страхования (ФОМС).

Расходы по уплате страховых взносов несет работодатель, работник никаких расходов при этом не несет. Бухгалтер проводит расчет заработной платы, после чего по установленный тарифам рассчитывает страховые взносы в ПФР, ФСС и ФОМС, после чего не позднее установленного дня перечисляет их по месту назначения. С работника эти взносы не отнимаются в отличие от НДФЛ. Подоходный налог — это расходы работника.

Начислять страховые взносы нужно до того, как будет удержан НДФЛ.

Страховые взносы в 2016 году ставки для организацийВ следующем году ставка страхового взноса в Пенсионный фонд не меняется и по-прежнему будет составлять 22%. При этом уплачивать данный взнос нужно одним платежом без разбивания на страховую и накопительную часть, в платежном поручении следует указывать КБК, соответствующий страховой пенсии.

Тариф 22% действует до тех пор, пока заработная плата, рассчитанная нарастающим итогом с начала годе не достигнет предельной величины для начисления страховых взносов, в 2016 года для ПФР устанавливается предельная величина 796 000 руб. (в 2015 году была 711 000 руб.). Как только общая зарплата работника с начала года достигнет 796 000 руб. с суммы зарплаты, превышающей эту предельную величину, будет отчисляться страховой взнос в ПФР по ставке 10% .

Сроки уплаты страховых взносов в ПФР в 2016 года — до 15 числа следующего месяца, отчисления делаются ежемесячно.

Отчетность по пенсионных отчислениям заполняется работодателями ежеквартально — заполняется форма РСВ-1 по итогам каждого отчетного периода. Сроки сдачи РСВ-1 зависит от того, в каком виде подается отчетность:

В электронном виде РСВ-1 сдают организации, если численность их работников 25 и более человек.

Новая отчетность в ПФР вводится с апреля 2016 году — СЗВ-М, подается ежемесячно до 10 числа включительно следующего месяца с указанием сведений о каждом застрахованном лице, образец заполнения можно скачать здесь .

В отношении категорий работников, работающих во вредных и опасных условиях, предусмотрены дополнительные страховые взносы в ПФР. Вредные и опасные условия определяются в ходе проведения спецоценки условий труда .

В ФСС в 2016 годуСтавка страхового взноса на обязательное социальное страхование также не меняется в следующем году и составит 2,9%.

Данная ставка применяется до тех пор, пока зарплата работника, исчисленная нарастающим итогом с начала года, не достигнет величины 718 000 руб. С зарплаты свыше этой величины страховые взносы в ФСС не отчисляются.

Сроки уплаты взноса в ФСС — до 15 числа следующего месяца за месяц предыдущий, делать отчисления нужно ежемесячно. Нарушение сроков влечет за собой возникновение задолженности по страховым взносам .

Отчетность по страховым взносам в ФСС — форма 4-ФСС. Заполняется ежеквартально. Сроки подачи 4-ФСС зависит от способа подачи отчетности:

Бумажную отчетность в ФСС подают работодатели, численность работников которых менее 25 человек.

В ФФОМС с 2016 годСтавка страхового взноса на обязательное медицинское страхование составляет в 2016 году 5,1%, данная ставка применяется в отношении всей суммы заработной платы без ограничений, предельная база для взносов в ФФОМС не предусмотрена.

Для некоторых категорий работодателей предусмотрены пониженные тарифы страховых взносов. установленных Федеральным законом №212-ФЗ от 24.07.2009.

Об отчетности по страховым взносам в 2016 году читайте здесь .

Поддержите нас, мы старались!

Из статьи Вы узнаете:

Из статьи Вы узнаете:

1. Какие реквизиты платежных поручений по налогам и взносам изменились в 2014 году.

2. Как заполнить платежное поручение в бюджетную систему РФ по новым правилам.

3. Какими законодательными и нормативными актами следует руководствоваться при заполнении платежного поручения.

С 4 февраля 2014 года вступил в силу Приказ Минфина России от 12.11.2013 № 107н «Об утверждении Правил указания информации в реквизитах распоряжений о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации» (далее — Приказ № 107н). Этот документ внес ряд существенных изменений в порядок оформления платежных поручений на уплату налогов и взносов.

Сама форма платежного поручения на настоящее время остается прежней, установленной «Положением о правилах осуществления перевода денежных средств», (утв. Банком России 19.06.2012 № 383-П). Однако Приказ № 107н внес изменения в заполнение некоторых реквизитов платежного поручения на уплату налогов и взносов. Более подробно остановимся на каждом из них.

Реквизит 8 «Плательщик»Изменения коснулись индивидуальных предпринимателей, нотариусов, адвокатов, глав крестьянских (фермерских) хозяйств. Теперь указанным категориям в поле «Плательщик» необходимо указывать фамилию, имя, отчество и в скобках – «ИП» (или «нотариус», «адвокат», «КФХ»), адрес регистрации по месту жительства (пребывания). До и после информации об адресе регистрации по месту жительства указывается знак «//» (п. 4 Приложения 1 к Приказу № 107н).

Например: Петров Иван Петрович (ИП)//г. Ярославль, ул. Светлая, д. 11, кв. 1//

Реквизит 101 «Статус налогоплательщика»Изменилась трактовка статуса «08», теперь она звучит как «плательщик — юридическое лицо (индивидуальный предприниматель), осуществляющее перевод денежных средств в уплату страховых взносов и иных платежей в бюджетную систему Российской Федерации» (Приложение 5 к Приказу № 107н). Таким образом, при перечислении страховых взносов теперь однозначно указывается значение «08».

Реквизит 105 «ОКТМО»С введением в действие Приказа № 107н в поле 105 вместо ОКАТО необходимо указывать код ОКТМО (п. 6 Приложения 2 к Приказу № 107н). Код ОКТМО определяется в соответствии с Общероссийским классификатором территорий муниципальных образований, утвержденным Приказом Росстандарта от 14.06.2013 № 159-ст. При уплате налогового платежа на основании налоговой декларации (расчета) в реквизите «105» указывается код ОКТМО в соответствии с налоговой декларацией (расчетом). Конкретное значение ОКТМО, рекомендую уточнить в территориальных отделениях ФНС, ФСС, ПФР.

Реквизиты 106 «Основание платежа», 107 «Налоговый период», 108 «Номер документа», 109 «Дата документа», 110 «Тип платежа»В соответствии с Приказом № 107н при перечислении страховых взносов в указанных полях проставляется значение «0» (п. 5,6 Приложения 4 к Приказу № 107н).

Однако при перечислении налоговых платежей указанные реквизиты необходимо заполнять, как и прежде. При этом при перечислении текущих платежей реквизит 108 «Номер документа» принимает значение «0», а в реквизите 109 «Дата документа» указывается дата подписания налоговой декларации (расчета).

До 2015 года в соответствии с Приказом 107н реквизит 110 «Тип платежа» мог принимать три значения:

«ПЕ» — уплата пени;

«ПЦ» — уплата процентов

«0» — в остальных случаях.

! Обратите внимание: С 2015 года реквизит 110 «Тип платежа» в платежных поручениях на уплату налоговых и таможенных платежей заполнять не нужно (Приказ Минфина России от 30.10.2014 N 126н, Приказ Минфина России от 16.12.2014 г. № 150н). Для раздельного учета пеней и процентов должны применяться разные КБК (14-й — 17-й знаки): 2100 — пени; 2200 — проценты по соответствующему платежу.

Реквизит «Код»Приказом № 107н предусмотрено заполнение нового реквизита «Код» в платежных поручениях на перечисление налогов и взносов. С 31.03.2014 в реквизите «Код» необходимо указывать уникальный идентификатор начисления (УИН), состоящий из 23 знаков: первые три знака принимают значение «УИН», знаки с 4 по 23 соответствуют значению уникального идентификатора начисления (п. 8 Приказа № 107н).

Разъяснения ИФНС, размещенные на официальном сайте nalog.ru:

При перечислении сумм налогов (сборов), исчисленных юридическими лицами и индивидуальными предпринимателями самостоятельно на основании налоговых деклараций (расчетов), идентификатором начислений является код бюджетной клас сификации (КБК). который отражается в поле 104 платежного поручения. УИН при уплате налоговых платежей указанными налогоплательщиками не формируется.

В связи с указанными обстоятельствами и необходимостью соблюдения положений Правил о недопущении наличия в распоряжении незаполненных реквизитов, юридическими лицами и индивидуальными предпринимателями в распоряжении указывается:

с 31.03.2014 в реквизите «Код» (поле 22) — «0».

Разъяснения ПФР, размещенные на официальном сайте pfrf.ru:

При перечислении страховых взносов, исчисленных самостоятельно плательщиками страховых взносов, а также в случаях отсутствия информации об УИН в предъявленных территориальными органами ПФР требованиях об уплате недоимки по страховым взносам, пеней и штрафов в реквизите «Код» в платежных поручениях необходимо указывать значение «0».

Также напоминаю, что помимо изменений, внесенных в порядок заполнения платежных поручений на перечисление налогов и сборов Приказом № 107н, с 2014 года действуют изменения, касающиеся очередности платежа.

Реквизит 21 «Очередность платежа»С 14.12.2013 при перечислении текущих налоговых платежей и страховых взносов реквизит «Очередность платежа» принимает значение «05», а не «03», как было раньше. Указанное изменение связано с введением новой редакции п. 2 ст. 855 ГК РФ (Федеральный закон от 02.12.2013 № 345-ФЗ), устанавливающей очередность списания денежных средств при недостаточности денежных средств на счете.

Таким образом, первый квартал 2014 года принес достаточно много существенных изменений в порядок заполнения платежных поручений в бюджетную систему, которые мы рассмотрели в этой статье. Также предлагаю воспользоваться образцами заполненных платежных поручений и ознакомиться с текстами нормативных и правовых актов, касающихся порядка заполнения платежных поручений.

Форма и образцы заполнения платежных поручений по налогам и взносам с 2014 года Официальные документы по теме статьи:1. Положение Банка России от 19.06.2012 № 383-П « О правилах осуществления перевода денежных средств»

2. Приказ Минфина России от 12.11.2013 № 107н «Об утверждении Правил указания информации в реквизитах распоряжений о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации»

3. Федеральный закон РФ от 02.12.2013 № 345-ФЗ « О внесении изменения в статью 855 части второй Гражданского кодекса Российской Федерации»