Рейтинг: 4.3/5.0 (1820 проголосовавших)

Рейтинг: 4.3/5.0 (1820 проголосовавших)Категория: Бланки/Образцы

Признание недействительным кредитного договора * 15 авг 2013. Признание недействительным кредитного договора - юридическая. В настоящее время основной причиной признания недействительным кредитного договора является включение в. При подаче заявления в суд госпошлину оплачивать не нужно, а иск вы. Вопросы страхования (17).Исковое заявление о признании недействительным договора. * Формы (образцы) договоров». жизни граждан при осуществлении контроля и записи переговоров · Включение в себестоимость дополнительных. Исковое заявление о признании недействительным договора поручительства. и расторжении кредитного договора (далее по тексту – исковое заявление).Признание договора недействительным * Признание договора недействительным необходимо производить в. исковое заявление о признании договора недействительным. что договор был бы всё равно заключен и без включения недействительной его части. 3) признание кредитного договора недействительным (основания могут быть. Обзор судебной практики на тему "Кредит. Товарный и. * Подведомственность и подсудность споров по кредитному договору. На момент подписания предложенной банком формы заявления. Банк полагал. что страхование жизни и потери трудоспособности. Отказав в удовлетворении иска о признании кредитного договора недействительным, суд исходил. Исковое заявление о признании кредитного договора. * Образец искового заявления в суд о признании кредитного договора в части. Исковое заявление о признании фиктивного брака недействительным. условий кредитного договора в части выплаты сумм по договору страхования. договора недействительным, в том числе в связи с включением в него. Споры с банками, возврат долгов новосибирск, страховок. * включение в кредитный договор условий об обязанности заемщика уплатить банку. исковое заявление о признании недействительным кредитного. Исковое заявление - Бесплатный архив юридических. *. Исковое заявление о разделе совместно нажитого имущества образец. Исковое заявление о признании договора дарения недействительным · Иск о. Исковое заявление о включении имущества в наследственную массу. Исковое заявление о расторжении договора страхования и взыскании. Исковое заявление о включении в пенсионный стаж периодов. * Исковое заявление о включении в пенсионный стаж периодов трудовой. Исковое заявление о разделе совместно нажитого имущества образец. Исковое заявление о признании договора дарения недействительным · Иск о. в страховой стаж включаются периоды работы и (или) иной деятельности. Образец искового заявления о признании недействительным. * Оформление иска о защите прав потребителя, о признании недействительным условия кредитного договора, предусматривающего выплату комиссии. судебная практика по кредитам | Kosopuzy lawyer.ru * 19 июн 2011. К отношениям по кредитному договору применяются правила. с тем, признание договора страхования недействительным в. Полно ответить на Ваш вопрос и предоставить образец искового заявления затруднительно. которые необходимо включить в исковое заявление к бывшему. Цена иска, понятие, как определить, особенности расчета * Так, одной из частых ошибок является включение в цену иска размера. Светлана, Вам нужно составить исковое заявление о признании договора в части страхования недействительным. Посмотрите образцы на нашем сайте. и отдельно о признании всего кредитного договора недействительным. Исковое заявление о признании сделки недействительной. * Образец искового заявления о признании сделки недействительной, а именно. доверенности недействительной, признании договора купли- продажи. Иск о возмещении вреда к страховой компании · Заявление о признании. Исковое заявление о включении в наследственную массу, о признании. Исковое заявление о признании недействительными. * Исковое заявление о признании недействительными доверенности договоров. Исковое заявление о разделе совместно нажитого имущества образец · Исковое. Исковое заявление о расторжении предварительного договора и. Исковое заявление о включении имущества в наследственную массу. Обзор судебной практики по * 22 май 2013. обращаются в суд или к мировым судьям с исками о признании недействительными отдельных условий кредитных договоров, взыскании в связи с этим. Если исковое заявление кредитора о взыскании долга подано в суд. Включение в кредитный договор условия об обязанности.ВС РФ О кредитах (кредитный договор) - Новости. * 11 июн 2013. Страхование заемщиком риска своей ответственности 5. Даже если кредитный договор заключен между банком и юридическим. Суды не вправе возвратить исковое заявление со ссылкой на. Так, если возник вопрос о признании недействительным условия кредитного договора. Обзор судебной практики по делам о потребительском. * Исковые требования были удовлетворены в части признания. ссудного счета, а также применения последствий недействительности ничтожных. Следовательно, включение в договор суммы за ведение ссудного счета, равно как. кредита с учетом комиссии за подключение к программе страхования. ОБРАЗЦЫ ИСКОВЫХ ЗАЯВЛЕНИЙ - Юридические услуги * Образцы исковых заявлений. Иск о признании недействительным договора. Иск о возмещении вреда страховой компании. Иск о взыскании задолженности кредита солидарно. 2. исковое заявление о включении доли в состав наследственного имущества - и иск и дело с участием юриста. 3. исковое. Исковое заявление о признании договора дарения. * Исковое заявление о признании договора дарения недействительным и признания пава. Исковое заявление о разделе совместно нажитого имущества образец. Исковое заявление о включении имущества в наследственную массу. Уточнение по исковому заявлению о признании кредита совместно. Написать исковое заявление - Центр правовой помощи г. Москва * исковое заявление образец о нечинении препятствий, выдаче ключей. о признании сделки недействительной. о расторжении кредитного договора и уменьшении неустойки. о восстановлении пропущенного срока для принятия наследства. исковое заявление к страховой компании о взыскании по осаго.Кредитный адвокат, Защита прав заемщиков, Гражданский. * Пользуясь своим положением, банки, включают в кредитный договор. обязательное страхование жизни и здоровья заемщика;. включение в договор условия об оплате комиссии за ведение ссудного счета или выдачу кредита;. суда, либо с исковым заявлением о признании недействительным условия.

Скорость: 5920 Kb/s

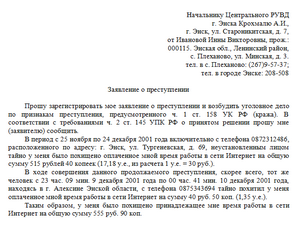

Ответчиком в различные судебные инстанции предъявляются иски от имени супруга истца, в том числе против истца, со ссылкой на доверенность от его имени, выданной ответчиком, удостоверенной нотариусом. Указанная доверенность является недействительной, поскольку ее муж истца не выдавал и не подписывал. Истец просит признать доверенности выданные мужем истца на имя ответчика недействительными. По делу назначить почерковедческую экспертизу.

В ______________ федеральный суд

Г. ______________

Истица. ________________________

Прож. ________________________

Ответчик. ________________________

Прож. ________________________

Нотариус __________ района ____________

__________ район. село __________

ИСКОВОЕ ЗАЯВЛЕНИЕ

О признании доверенности недействительной

_______________ в различные судебные инстанции предъявляются иски от имени моего супруга ________________ в. в том числе против меня, со ссылкой на доверенность от его имени, выданной _______________, удостоверенной нотариусом __________ района __________________

Указанная доверенность является недействительной. поскольку ее он не выдавал и не подписывал.

____________ не имел необходимости выдавать доверенность на имя своей сестры _______________. не было у него судебных споров на _____ год.

Из письма ___________ РОВД г. _________ от ___________ года, мне стало известно, что _________________ ссылается на наличие доверенности от ___________ года за № ___________ на право распоряжения домом по ул. __________ __ в г. _____________.

Указанный дом является нашей совместной собственностью и доверенность на право распоряжения этим домом мой муж посторонним лицам выдать не мог, поскольку у меня и двоих его детей, от которых он никогда не отказывался нет другого жилья.

На момент выдачи доверенности мы проживали вместе, являлись законными супругами и, следовательно ____________ не имел право выдавать доверенность на право распоряжения нашим совместным домом своей сестре.

О наличии у нее другой доверенности на представление его интересов в судах мне стало известно когда она подала от его имени исковое заявление о признании нашего брака недействительным. ______________ воспользовалась тем, что ___________________ исчез в _______________ года, и о месте его нахождения нет сведений, по сей день.

Только пользуясь указанным обстоятельством _____________ несмотря на то, что от брака у нас имеются несовершеннолетние дети и факт совместного нашего проживания она сама отрицать не может, подала иск на меня, оспаривая наш брак.

Подпись на доверенностях отличается от его подписи на других документах, подписанных им, в связи с чем, вызывает сомнение принадлежность ______________ подписи на доверенностях на имя.

Считаю, что доверенности не соответствует закону, поскольку не подписаны лицом, от имени которого они выданы и подлежат признанию недействительными по указанным основаниям.

На основании изложенного и ст.168 ГК РФ,

Признать доверенности, выданные ________________________ на имя ______________________ от ____________ года на ведение дел в судах, и от __________ года на право распоряжения домом, удостоверенные нотариусом ____________ района _______________ недействительными.

По делу назначить почерковедческую экспертизу на предмет определения принадлежности рукописной записи на доверенностях и подписи на доверенностях от имени _____________________ ___________________

Письмо с ____________ РОВД г. ____________

Справка –сообщение о розыске ____________________

Свидетельство о заключении брака

Доверенность от ______________ года

Справка о розыске от _____________ года

Справка участкового о розыске _____________ от __________ года

Копия искового заявления

Квитанция об оплате госпошлины

В Советский районный суд г. Омска

Ответчик: К. М. П.,

проживающая: г. Омск, ул. …, д. …, кв. …;

Третьи лица: 1. К. Л. Е.,

2. Департамент жилищной политики администрации г. Омска;

3. Администрация г. Омска;

4. Администрация САО г. Омска;

5. Департамент имущественных отношений г. Омска;

6. Нотариус У.

Возражения на исковое заявление о признании недействительным договора приватизации квартиры

К. С. П. обратился в суд с иском о признании недействительным договора приватизации жилого помещения, регистрационного удостоверения и завещания.

Указанные требования не подлежат удовлетворению по следующим основаниям.

1. На момент приватизации квартиры № …, по ул. …, в г. Омске истец в указанном жилом помещении не проживал фактически и не был зарегистрирован в нем по месту жительства. Таким образом, приватизация квартиры прав истца не нарушает, а сделка соответствует требованиям законодательства.

Согласно представленной истцом копии лицевого счета квартиросъемщика от 08.04.2008г. К. С. П. в качестве сына собственника зарегистрирован в спорном жилом помещении 28.03.2001 года.

Истцом в качестве приложения к исковому заявлению представлена также справка ООО «ЖКХ «Сервис» от 03.12.2012г. согласно которой, истец на дату смерти собственника К. П.А. (. 11.2012г.) был зарегистрирован в спорном жилом помещении.

Согласно справки, представленной истцом, он отбывал наказание в местах лишения свободы с 20.09.1993 года по 19.09.1997 года.

Вышеуказанные (представленные истцом) сведения не противоречат и иным (представляемым ответчиком) документам.

При этом, следует отметить, что истец в 1987 году был снят с регистрационного учета в связи с фактическим его выбытием из спорного жилого помещения и из города Омска в другой регион РФ. Так, истец, после службы в рядах ВС РФ, снялся с регучета и отбыл в г. Курган, а впоследствии в г. Магнитогорск.

Как следует из ответа ГП Омской области «Омский ЦТИиЗ» от 28 мая 2013 года, «согласно архивным данным…, вышеуказанное жилое помещение принадлежит К. П. А. на основании регистрационного удостоверения от 02.12.1993 года № …. которое было выдано согласно Постановления Главы администрации г. Омска от 29.11.1993 года № …».

В справке, выданной отделом учета и регистрации граждан ООО «ЖКХ «Сервис» от 27 мая 2013 года № 611 указано, что истец К. С. П. снят с регистрационного учета 03.03.1987 года.

Из копии поквартирной карточки, выданной отделом учета и регистрации граждан ООО «ЖКХ «Сервис» 29.05.2013г. следует, что К. С. П. зарегистрировался в спорном жилом помещении 17.06.1986г. а снялся с регучета 03.03.1087 года.

Таким образом, из изложенного следует, что истец в спорном жилом помещении не был зарегистрирован (и фактически не проживал) с 03.03.1987 года до 28.03.2001 года.

Приватизация же спорного жилого помещения была осуществлена в 1993 году, то есть в период, когда истец не имел права пользования данной квартирой в связи с выездом из нее.

Непроживание лица в жилом помещении не дает права на участие в его приватизации, так как согласно статье 2 закона РФ от 04.07.1991 N 1541-1 "О приватизации жилищного фонда в Российской Федерации", граждане Российской Федерации, имеющие право пользования жилыми помещениями государственного или муниципального жилищного фонда на условиях социального найма, вправе приобрести их на условиях, предусмотренных настоящим Законом, иными нормативными правовыми актами Российской Федерации и нормативными правовыми актами субъектов Российской Федерации, в общую собственность либо в собственность одного лица, в том числе несовершеннолетнего, с согласия всех имеющих право на приватизацию данных жилых помещений совершеннолетних лиц и несовершеннолетних в возрасте от 14 до 18 лет.

Требования о признании недействительным завещания, как следует из искового заявления, являются производными от требований о признании недействительной сделки по приватизации (самостоятельных оснований для признания завещания недействительным не приведено), а потому, также подлежат отклонению, ибо волеизъявление собственника жилого помещения, выраженное в завещании никаких прав истца не нарушает и, по определению, нарушать не может.

2. Истцом пропущен срок исковой давности

Не считаем, что оспариваемая истцом сделка по приватизации спорного жилого помещения имеет какие-либо пороки (воли, формы). Процедура приватизации занимаемого помещения соблюдена, сделка соответствует требованиям закона, что подтверждается также и ответом ГП Омской области «Омский ЦТИиЗ» от 28 мая 2013 года.

Между тем, настоящим ответчик ссылается на пропуск истцом сроков исковой давности и просит суд применить последствия такого пропуска.

Право собственности на жилое помещение – квартиру, расположенную по адресу: г. Омск, ул. …, д. …, кв. … было зарегистрировано за К. П. А. что подтверждается копией регистрационного удостоверения № …. от 02.12.1993 года, представленной истцом. Именно с указанной даты у истца возникло право на оспаривание сделки (с 02.12.1993г.). Однако даже десятилетний срок, ранее установленный законом на оспаривание сделки пропущен.

Истец, как следует из представленных документов, был зарегистрирован в спорной квартире с 28.03.2001 года. Даже если представить указанную дату как начало течения срока исковой давности, то на момент подачи иска прошло более 12 лет с момента регистрации истца в квартире.

Статья 200 ГК РФ связывает начало течения срока исковой давности не только с тем моментом, когда лицо узнало о нарушении своего права, но и с тем моментом, когда оно должно было узнать о нарушении своего права.

Истец мог и должен был узнать о нарушении своего (предполагаемого) права на протяжении всего указанного 12 летнего периода, так как регистрация в жилом помещении невозможна без согласия на то собственника жилого помещения, коим по состоянию на 2001 год являлся отец истца.

Всю информацию по спорной квартире истец мог получить как от своих родителей, так и в организации, обслуживающей жилой дом, либо из регистрирующего органа, что истец сделал только перед обращением в суд.

В соответствии со ст. ст. 181, 196 Гражданского кодекса Российской Федерации общий срок исковой давности устанавливается в три года. Течение срока исковой давности по требованию о признании сделки недействительной начинается со дня, когда началось исполнение этой сделки.

Для защиты нарушенного права, истец пропустил срок исковой давности. В соответствии с абз. 2 п. 2 ст. 199 ГК РФ истечение срока исковой давности является самостоятельным основанием для отказа в иске.

На основании изложенного, прошу суд:

В удовлетворении исковых требований К. С. П. о признании недействительным договора приватизации жилого помещения, регистрационного удостоверения и завещания отказать.

Приложение:

1) копия ответа ГП Омской области «Омский ЦТИиЗ» от 28 мая 2013 года;

2) копия справки, выданной отделом учета и регистрации граждан ООО «ЖКХ «Сервис» от 27 мая 2013 года № 611 и копия поквартирной карточки, выданной отделом учета и регистрации граждан ООО «ЖКХ «Сервис» от 29.05.2013г. (на одном листе)

Подпись ________________ К. М. П.

По теме приватизации жилья, оспаривания приватизации, рекомендуем обзор " Приватизация жилых помещений. Судебная практика, решения судов "

Документы в суд (процессуальные документы):

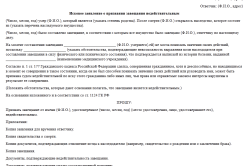

о признании недействительными условия кредитного договора, применении последствий недействительности и взыскании денежных средств

«__»_____________ года между Истцом и Ответчиком был заключен кредитный договор № от «__»____________г. (далее – кредитный договор) на сумму _____________ рублей (прописью) со сроком возврата до «__»_______________ года с условием уплаты процентов, размер которых определен в п.2.3 кредитного договора.

Необходимо отметить, что все положения кредитного договора, заключенного между Истцом и Ответчиком, были сформулированы исключительно и только самим Ответчиком (в виде разработанной типовой формы).

В силу принципа свободы договора, закрепленного в ст. 421 ГК РФ кредитная организация (в данном случае Ответчик) имеет право в договоре указать иные платежи, кроме процентов. Вместе с тем свобода договора не является абсолютной: принцип свободы договора не предполагает возможности заключать соглашения, противоречащие закону, и не исключает применение норм о ничтожности сделок в случае обнаружившегося несоответствия условий договора требованиям закона. В соответствии с п. 1 ст. 422 ГК РФ договор должен соответствовать обязательным для сторон правилам, установленным законом и иными правовыми актами.

Согласно положениям п.2.1, п.2.1.4 и п.2.10 кредитного договора кредит предоставляется при выполнении условия уплаты Истцом Ответчику комиссии за организацию кредитного процесса в сумме ___________ рублей (прописью), которая должна быть уплачена до выдачи кредита.

Факт уплаты указанной комиссии Истцом в пользу Ответчика подтверждается копией мемориального ордера № ____ от «__»___________ г. на сумму ___________ рублей и копией мемориального ордера № ___ от «__»__________ г. на сумму ___________ рублей (прилагаются к исковому заявлению).

Истец считает, что действия Ответчика по взиманию комиссии за организацию кредитного процесса, а также условия кредитного договора, предусматривающие обязательство Истца по уплате этой комиссии, противоречат действующему законодательству по следующим основаниям.

В соответствии с п.1 ст.819 ГК РФ по кредитному договору банк или иная кредитная организация (кредитор) обязуются предоставить денежные средства (кредит) заемщику в размере и на условиях, предусмотренных договором, а заемщик обязуется возвратить полученную денежную сумму и уплатить проценты на неё.

Банковская кредитная организация является коммерческой организацией, осуществляющей специфический вид предпринимательской деятельности – банковскую деятельность.

В п.1 ст.2 ГК РФ закреплено следующее определение предпринимательской деятельности:

«…предпринимательской является самостоятельная, осуществляемая на свой риск деятельность, направленная на систематическое получение прибыли от пользования имуществом, продажи товаров, выполнения работ или оказания услуг лицами, зарегистрированными в этом качестве в установленном законом порядке».

Представляется очевидным, что без соответствующей организации кредитного процесса, который включает в себя рассмотрение заявки на кредит, интервьюирование с предполагаемым заемщиком, анализ кредитоспособности возможного заемщика, оценку качества возможного обеспечения исполнения обязательств, подготовку кредитного и иных договоров, документальное оформление кредита, в т.ч. по счетам бухгалтерского учета, выдачу кредита, контроль за его целевым использованием, банк не сможет осуществлять один из своих основных видов деятельности - размещение в кредит под проценты денежных средств, привлеченных им во вклады от физических и юридических лиц (п.п. 1-2 ст.5 Федерального закона «О банках и банковской деятельности»).

Установление комиссии за организацию кредитного процесса фактически является незаконным возложением на заемщика-потребителя (Истца) расходов, связанных с осуществлением банком (Ответчиком) своей деятельности, чем нарушается Порядок предоставления кредита, регламентированный Положением Центрального банка Российской Федерации от 31.08.1998 N 54-П "О порядке предоставления кредитными организациями денежных средств и их возврата (погашения)", поскольку названное Положение не регулирует распределение издержек между банком и заемщиком, которые необходимы для получения кредита.

Вместе с тем, согласно п.2 ст.5 Федерального закона «О банках и банковской деятельности» банковская операция по размещению привлеченных денежных средств осуществляется кредитной организацией от своего имени и за свой счет.

Более того, в соответствии с п.1 ст.779 ГК РФ по договору возмездного оказания услуг исполнитель обязуется по заданию заказчика оказать услуги (совершить определенные действия или осуществить определенную деятельность), а заказчик обязуется оплатить за эти услуги.

Вместе с тем, по смыслу п.1 ст.779 ГК РФ исполнитель (в нашем случае – Ответчик), выставляющий заемщику (Истцу) счет за услугу по организации кредитного процесса обязан довести до сведения потребителя:

1) в чем конкретно состоит содержание данных услуг (потраченное сотрудниками банка время, документооборот и т.п.), и

2) почему эти действия необходимы именно потребителю (а не самому банку), и какую выгоду, помимо полученного кредита, получает от этого потребитель.

Однако Ответчик, в нарушение п.2 ст. 10 Закона РФ «О защите прав потребителей» не сообщает, какими основными потребительскими свойствами (для заемщика) обладает услуга по организации кредитного процесса.

Представляется очевидным, что организация кредитного процесса происходит в любом случае при решении вопроса выдачи кредита, не зависит от воли заемщика, не требует согласие заемщика, это обязанность банка, установленная для него самого, в том числе нормативными документами Банка России, и совершается в его интересах, т.е. операция по организации кредитного процесса не является договорной.

Никакой имущественной выгоды у Истца от операции по организации кредитного процесса не возникает.

Поскольку организация кредитного процесса совершается Ответчиком, прежде всего, в своих интересах (ибо создает необходимые условия для получения Ответчиком прибыли от размещения денежных средств в виде кредитов), данное действие не является самостоятельной услугой, оказываемой Истцу, в смысле положений п.1 ст.779 ГК РФ. В то же время, взимание комиссии за организацию кредитного процесса федеральными законами и иными нормативными актами РФ не предусмотрено.

Необходимо обратить внимание, что в соответствии с постановлением Пленума Верховного Суда Российской Федерации N 7 от 29 сентября 1994 г. "О практике рассмотрения судами дел о защите прав потребителей", а также дополнением, внесенным постановлением Пленума Верховного Суда №6 от 25 апреля 1995 г. к отношениям, регулируемым Законом Российской Федерации "О защите прав потребителей", относятся, в частности, отношения, вытекающие из договоров на оказание финансовых услуг, направленных на удовлетворение личных бытовых нужд потребителя-гражданина, в том числе предоставление кредита для личных бытовых нужд граждан, открытие и ведение счетов клиентов-граждан, осуществление расчетов по их поручению, услуги по приему от граждан и хранению ценных бумаг и других ценностей, оказание или консультационных услуг.

Вместе с тем, необходимо отметить, что положения п.2 ст.16 Закона РФ «О защите прав потребителей» запрещают обусловливать приобретение одних товаров (работ, услуг) обязательным приобретением иных товаров (работ, услуг).

Анализируя положения кредитного договора (п.2.1, п.2.1.4, п.2.10), можно сделать вывод, что в случае неуплаты Истцом Ответчику комиссии за организацию кредитного процесса кредит Ответчиком не может быть предоставлен. То есть получение кредита напрямую обусловлено приобретением услуг Ответчика по организации кредитного процесса.

Следует обратить внимание, что в соответствии с п.1 ст.16 Закона РФ «О защите прав потребителей» условия договора, ущемляющие права потребителя по сравнению с правилами, установленными законами или иными правовыми актами Российской Федерации в области защиты прав потребителей, признаются недействительными.

Таким образом, положение кредитного договора, предусматривающее взимание с Истца комиссии за организацию кредитного процесса, которое Ответчик должен осуществлять за свой счет, является недействительным (ст.168 ГК РФ) как противоречащее п.1 ст. 779 ГК РФ, п.1 ст.819 ГК РФ, п.2 ст.5 Федерального закона «О банках и банковской деятельности», ст.16 и ст.37 Закона РФ «О защите прав потребителей».

Согласно ст.180 ГК РФ недействительность части сделки не влечет недействительности прочих ее частей, если можно предположить, что сделка была бы совершена и без включения недействительной её части.

Как отмечено выше, условия кредитного договора, законность которых оспаривается Истцом, напрямую не связаны с созданием кредитного правоотношения между банком и заемщиком. Оспариваемые условия навязаны Ответчиком с целью незаконного повышения платы за кредит (помимо той процентной ставки, которая была установлена для истца как заемщика и на уплату которой им выражено согласие). В связи с этим, недействительность оспариваемых условий, касающихся «комиссии за организацию кредитного процесса», необоснованно взимаемой с заемщика, в соответствии со ст.180 ГК РФ не влечет недействительности кредитного обязательства

Наряду с вышеуказанным, согласно ст. 1102 ГК РФ, «лицо, которое без установленных законом, иными правовыми актами или сделкой оснований приобрело или сберегло имущество (приобретатель) за счет другого лица (потерпевшего), обязано возвратить последнему неосновательно приобретенное или сбереженное имущество (неосновательное обогащение)».

В соответствии со ст. 1104 ГК РФ имущество, составляющее неосновательное обогащение приобретателя (в данном случае Ответчика), должно быть возвращено потерпевшему (Истцу) в натуре.

Таким образом, денежные средства в сумме __________ рублей должны быть правомерно взысканы с Ответчика в пользу Истца.

Поскольку Ответчик без установленных законом, правовыми актами либо сделкой оснований приобрел за счет Истца денежные средства в сумме _________ рублей, являющиеся неосновательно полученными, за пользование чужими денежными средствами на указанные денежные средства, в соответствии статьей 395 Гражданского Кодекса РФ, подлежат начислению проценты с момента их неосновательного получения.

Статьей 395 ГК РФ предусмотрена ответственность за пользование чужими денежными средствами вследствие их неправомерного удержания, уклонения от их возврата, иной просрочки в их уплате либо неосновательного получения или сбережения за счет другого лица.

Так как на дату подачи искового заявления ставка рефинансирования Банка России равна 8,25 % годовых (Указание Банка России от 29.04.2011 № 2618-У "О размере ставки рефинансирования Банка России"), то расчет процентов за пользование чужими денежными средствами будет следующим:

- за период с «__»__________ года по «__»__________ года

__________ рублей Х _______ дней Х 8,25 / 36000 = __________ рублей

Помимо недействительности положений кредитного договора, предусматривающих взимание с Истца в пользу Ответчика комиссии за организацию кредитного процесса, необходимо обратить внимание на положения п.2.1.3 и п.3.1.7 кредитного договора, которые также являются недействительными и противоречат действующему законодательству по следующим основаниям.

Пунктом 2.1.3 кредитного договора предусмотрено условие предъявления Истцом Ответчику договора (полиса) страхования жизни и потери трудоспособности Истца, по условиям которого выгодоприобретателем будет являться Ответчик, с размером страховой суммы, равной остатку ссудной задолженности, увеличенной на 10%, на срок страхования не менее срока, указанного в п.1.1 кредитного договора плюс 2 (Два) месяца, и что выбор страховой компании должен быть письменно одобрен Ответчиком; в противном случае – кредит предоставлен не будет (п.2.1 кредитного договора).

Более того, пунктом 3.1.7 кредитного договора предусмотрена обязанность Истца до фактического предоставления кредита застраховать за свой счет свою жизнь, а также потерю трудоспособности, по условиям которого выгодоприобретателем будет являться Ответчик, в то время как обязанность заемщика при этом страховать свою жизнь не предусмотрена законодательством.

Необходимо отметить, что выполняя условие п.2.1.3 и п.3.1.7 кредитного договора, между Истцом и Третьим лицом с участием Ответчика был заключен договор комплексного ипотечного страхования от «__»____________ года № (далее по тексту – договор страхования), в п.1.3 которого имеется ссылка на заключенный кредитный договор. Более того, условия страхования, указанные в п.1.6, п.4.1, п.4.2, п.5.2 договора страхования, полностью соответствуют требованиям, установленным в п.2.1.3 кредитного договора, что подтверждает прямое отношение договора страхования к кредитному договору.

Согласно п.4.5 и п.4.6 договора страхования Истец обязан ежегодно уплачивать Третьему лицу страховые премии. Факт уплаты страховых премий в пользу Третьего лица подтверждается платежными поручениями, приложенными к настоящему исковому заявлению, общая сумма которых составляет 21973,69 (Двадцать одна тысяча девятьсот семьдесят три рубля 69 копеек) рублей.

В силу п. 2 статьи 935 Гражданского Кодекса РФ обязанность страховать свою жизнь или здоровье не может быть возложена на гражданина по закону. Обязательное страхование осуществляется путем заключения договора страхования лицом, на которое возложена обязанность такого страхования, со страховщиком. Обязательное страхование осуществляется за счет страхователя, за исключением обязательного страхования пассажиров, которое в предусмотренных законом случаях может осуществляться за их счет. Объекты, подлежащие обязательному страхованию, риски, от которых они должны быть застрахованы, и минимальные размеры страховых сумм определяются законом.

Кроме того, статьей 927 ГК РФ предусмотрено, что страхование может носить обязательный характер только в случаях, предусмотренных законом. Истец обращает внимание на отсутствие такого закона, согласно которому бы получение кредита для приобретения в собственность квартиры возможно лишь при условии обязательного заключения вышеуказанного договора страхования.

Анализ приведенных норм позволяет сделать вывод, что страхование является самостоятельной услугой по отношению к кредитованию, а предоставление кредитных средств при условии обязательного оказания страхования находится вне рамок правового поля. Следовательно, личное страхование жизни или здоровья является добровольным и не может быть возложено на гражданина в качестве обязательства, обуславливающего предоставление ему другой самостоятельной услуги - кредита.

В соответствии с п.2 ст.16 Закона РФ «О защите прав потребителей» запрещается обусловливать приобретение одних товаров (работ, услуг) обязательным приобретением иных товаров (работ, услуг).

Тогда как в совокупности условия п.2.1 и п.2.1.3, п.3.1.7 кредитного договора предусматривают, что в случае не предъявления (равно незаключения) Истцом договора (полиса) страхования жизни и потери трудоспособности Истца кредит Ответчиком не может быть предоставлен. То есть получение кредита напрямую обусловлено приобретением услуг страховой компании по страхованию жизни и потери трудоспособности Истца. Таким образом, включая в кредитный договор условие об обязательном страховании жизни и здоровья, Ответчик существенно нарушил право Истца на свободный выбор услуги, в том числе на выбор страховой организации, установление срока действия договора и размера страховой суммы, а также возложил на Истца бремя несения дополнительных расходов по страхованию.

Более того, пунктом 2.1.3, пунктом 3.1.7 и пунктом 3.1.8 кредитного договора предусмотрено, что выбор страховой компании должен быть письменно одобрен Ответчиком. Указанное условие не содержит признаков добровольного определения условия о страховании, т.е. волеизъявления Истца застраховаться на добровольной основе, а также ограничивает права Истца по самостоятельному выбору страховых компаний, что противоречит п.1 ст.16 Закона РФ «О защите прав потребителей», поскольку законодательством не предусмотрена обязанность страхователя согласовывать свои действия по выбору страховщика с выгодоприобретателем.

Между тем, в соответствии с п.1 ст.16 Закона РФ «О защите прав потребителей» условия договора, ущемляющие права потребителя по сравнению с правилами, установленными законами или иными правовыми актами Российской Федерации в области защиты прав потребителей, признаются недействительными.

Таким образом, условие кредитного договора, предусматривающее предъявление Истцом договора страхования жизни и потери трудоспособности, подписание которого обусловило выдачу кредита, равно как и сам договор страхования, а также п.3.1.7 кредитного договора, предусматривающий до фактической выдачи кредита обязанность Истца по страхованию своей жизни и потери трудоспособности, а также п.3.1.8 кредитного договора в части выбора страховой компании с одобрения Ответчика следует считать недействительными на основании ст.168 ГК РФ как противоречащие п.1. ст.819 ГК РФ, ст.16 Закона РФ «О защите прав потребителей».

Расходы Истца в размере _________ рублей. понесенные им на оплату страховых премий, являются убытками, возникшими вследствие нарушения его права на свободный выбор товаров (работ, услуг), которые подлежат возмещению Ответчиком в полном объеме (ст.15 ГК РФ, п. 2 ст. 16 Закона РФ «О защите прав потребителей»).

В соответствии со ст.15 Закона РФ «О защите прав потребителей» моральный вред, причиненный потребителю вследствие нарушения изготовителем (исполнителем, продавцом) или организацией, выполняющей функции изготовителя (продавца) на основании договора с ним, прав потребителя, предусмотренных законами и правовыми актами Российской Федерации, регулирующими отношения в области защиты прав потребителей, подлежит компенсации причинителем вреда при наличии его вины. Размер компенсации морального вреда определяется судом и не зависит от размера возмещения имущественного вреда. Компенсация морального вреда осуществляется независимо от возмещения имущественного вреда и понесенных потребителем убытков.

В соответствии с разъяснениями, данными в п.25 Постановления Пленума Верховного Суда РФ от 20.12.1994 № 10 «О практике рассмотрения судами дел о защите прав потребителей» размер иска [о компенсации морального вреда], удовлетворяемого судом, не может быть поставлен в зависимость от стоимости товара (работы, услуги) или суммы подлежащей взысканию неустойки, а должен основываться на характере и объеме причиненных потребителю нравственных и физических страданий в каждом конкретном случае.

Полагаю, что вина Ответчика в причинении морального вреда налицо, поскольку им умышленно включены в кредитный договор условия, ущемляющие права Истца и возлагающие на Истца обязанность по оплате комиссии за организацию кредитного процесса и обязанность по заключению договора страхования с последующим бременем несения дополнительных расходов по страхованию в виде регулярных платежей по оплате страховых взносов в пользу Третьего лица.

Тот факт, что по результатам заключения мною кредитного договора с Ответчиком им оказалась возложенной на меня обязанность выплаты указанной выше комиссии, причинил мне значительные нравственные страдания. Более того, их приходилось переживать регулярно (ежегодно) и по причине получения очередных извещений от Третьего лица о размере и необходимости выплат страховых премий по договору страхования.

Причем мои нравственные страдания оказались тем более сильными, что, несмотря на последующее осознание того, что оплачиваемые мною дополнительные услуги мне лично Ответчиком не оказывались, у меня не было никакой возможности отказаться от оплаты комиссий и страховых премий, возвратив сумму кредита с причитающимися процентами.

Более того, разработанная Ответчиком форма типового кредитного договора, как указывалось выше, не дает возможности получить кредит без выражения согласия по всем его пунктам, в т.ч. на выплату рассматриваемой комиссии и заключение договора страхования жизни.

В связи с изложенным, полагаю, что Ответчик, в соответствии со ст. 15 Закона РФ «О защите прав потребителей», ст.151 ГК РФ обязан возместить мне причиненный моральный вред на сумму ____________ рублей .

Таким образом, расчет общей суммы исковых требований будет следующим:

В соответствии с положением п.3 ст.17 Закона РФ «О защите прав потребителей» потребители по искам, связанным с нарушением их прав, освобождаются от уплаты государственной пошлины.

Необходимо отметить, что кредитным договором Законом РФ «О защите прав потребителей» не установлен предварительный внесудебный порядок разрешения споров, у Истца отсутствует обязанность по урегулированию споров в досудебном порядке.

На основании п.10 ст.29 ГПК РФ выбор между несколькими судами, которым согласно ст.29 ГПК ПФ подсудно дело, принадлежит истцу.

Согласно п.7 ст.29 ГПК РФ иски о защите прав потребителей могут быть предъявлены также в суд по месту жительства или месту пребывания истца либо по месту заключения или исполнения договора.

В связи с чем, Истец счел возможным предъявить настоящий иск по месту своего жительства.

На основании изложенного, руководствуясь ст.ст. 166-168, 325, 779, 819, 1102, 1104 Гражданского кодекса РФ, ст.ст. 10, 16-17 Закона РФ «О защите прав потребителей», п.2 ст.5 Федерального закона «О банках и банковской деятельности», ст.ст. 3, 131 ГПК РФ,

4. Взыскать с ОАО «Банк» в пользу ФИО сумму процентов, начисленных за период с «__»___________ года по «__»___________ года, за пользование чужими денежными средствами на основании ст. 395 ГК РФ сумму в размере ______________ рублей (прописью).

5. Взыскать с ОАО «Банк» в пользу ФИО сумму процентов, начисленных на сумму ______________ рублей за период с «__»___________ года по день фактического исполнения обязательства, за пользование чужими денежными средствами на основании ст. 395 ГК РФ.

6. Взыскать с ОАО «Банк» в пользу ФИО сумму убытков в размере ____________ рублей (прописью), понесенных на оплату страховых премий, на основании ст.15 ГК РФ, п. 2 ст. 16 Закона РФ «О защите прав потребителей».

7. Взыскать с ОАО «Банк» в пользу ФИО сумму компенсации морального вреда на основании п.2 ст.1099 ГК РФ и ст.15 Закона «О защите прав потребителей» в размере _____________ (прописью) рублей.