Рейтинг: 4.1/5.0 (1696 проголосовавших)

Рейтинг: 4.1/5.0 (1696 проголосовавших)Категория: Бланки/Образцы

Заполнение формы 1-учет «Учет объема розничной продажи алкогольной продукции»

Любая компания, у которой в видах деятельности есть код по розничной продаже алкогольной продукции, обязана подавать в органы Росстата форму 1-учет. Даже организация, в адрес которой рассматривается дело о банкротстве, до вынесения решения, также представляет этот отчет. Если за отчетный период компания не осуществляла операций по розничной торговле алкоголем, и даже если срок ее лицензии истек, отчет все равно подается – с нулевыми показателями.

Срок подачи отчета в Росстат – до 15 марта года, следующего за отчетным. Представить документ можно как лично, так и почтовым отправлением или электронно.

На титульном листе предприятие должно указать свои идентификационные данные – наименование, адрес, код ОКПО. В разделе 1 на второй странице следует привести основные показатели компании: размер уставного капитала, средняя численность работников, количество торговых точек и объем торговой площади, а также показатели оборота – в общем по рознице, по торговле пищевыми продуктами, по общепиту. Все данные приводятся по состоянию на конец года, кроме показателей оборота – их следует указать в целом за отчетный год.

Заполняя отчет, стоит учитывать, что все его строки – от 01 до 24 заполняются с одним десятичным знаком после запятой.

Раздел второй заполняется в целом по юрлицу без отдельных обособленных подразделений. Если у компании есть такие подразделения – второй раздел заполняется отдельно по каждому, при этом в отчет включается необходимое количество дополнительных листов.

Следует помнить, что раздел 2 заполняется исключительно по сведениям о продаже алкогольной продукции населению. Оборот по реализации продукции ИП и юридическим лицам здесь учитывать не нужно.

В графах 4, 5 и 8 второго раздела данные приводятся в декалитрах, графы 6 и 7 заполняются в рублях. Здесь следует привести сведения о том, сколько алкогольной продукции было продано населению в отчетном году и какие запасы ее в декалитрах остались на конец года. Построчно идет разбивка показателей по отдельным видам алкогольной продукции – спиртные напитки, винодельческая продукция, пиво и так далее.

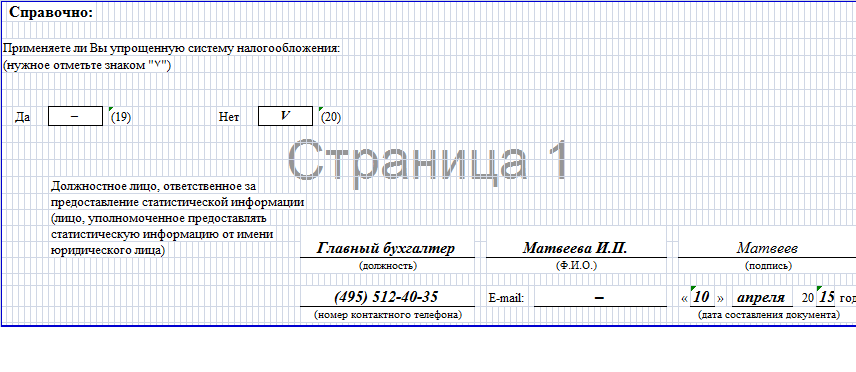

Все данные под таблицей второго раздела заверяются подписью должностного лица, уполномоченного подавать подобную статистическую информацию. Это может быть руководитель, бухгалтер или другой сотрудник, на которого возложены такие обязанности. Указывается также наименование должности исполнителя и расшифровка его ФИО. Ниже проставляется дата составления отчета, контактный телефон и электронная почта по желанию.

Форму и образец заполнения статистического отчета 1-учет вы можете скачать на нашем сайте.

Скачать 1 учет статистика бланк

Бланки статистики цен. Регистрационные. Учет, Контроль, Статистика. Орджоникидзе, 3, в подразделениях отдела государственной статистики в г Бланки документов ГНИ Госрегистрация Единый социальный взнос Фонды социального страхования Пенсионный фонд Статистика Финансовая отчетность Первичные Стандарты бух. Главная. бланк скачать отчеты настройка работа в системе учет основных средств учет заработной платы разработка учет кадров учет тмц администрирование ЖЭК. Налоговая. Главная. Бесплатные бланки, образцы заполнения, программы, заполнение бланков, квитанция, анкета-заявление, доверенность, опись, платежное поручение, счет Форма бланка №1 учет статистика. Данный сайт предоставляет Вам возможность скачать наиболее актуальные бланки бухгалтерского учета и отчетности Украины. Загрузка: 1 учет бланк. Коды КВЭД. Бланк формы № 1-учет следует получить в Территориальном органе Федеральной службы государственной статистики по Омской области по адресу: г. Регистрационные. Регистры учета. Сейчас на сайте более 400 бланков. Налоговая. Статистика. Омск-78, ул. 13-02-2011, 13:28. 1. Я вообще на старых бланках сдаю, хоть бы кто слово сказал. Главная. Бланки и формы первичных учетных документов для учета основных средств, инвентаризации, банк, касса, декларации. учета План счетов Инструкция к плану счетов Положения (стандарты) бухгалтерского учета июль 2004Множество (более 800) форм налоговой и бухгалтерской отчетности. Опубликовать. Регистры учета. Форма № 1-ПВ (по труду).Сохранить 1 учет бланк без ожидания. Коды КВЭД. Контакты. Статистика. Я так понимаю, что нам придется отчитываться везде: в налоговую, статистику и это "ООО". | Просмотров:543. Статистика. Мы в шоке, работаем с 01.01.2012 по лизензии, никагого учета проданной продукции не вели, как будем переволить в декалитры? Бланки статистической отчетности по труду.

Следствия по дебету и кредиту счетов важной календари записываются в обратную весть, которая выстроена с использованием синтетических счетов. Для дознания корректности записей в журналах-ордерах подсчитывают совместный итог по кредиту счета и записывают его в журнал непосредственно из документов. Место вступления указывается в аккуратном аналогичности с записями в документе, удостоверяющем личность заявителя.

В веб-бухгалтерии моё дело вы можете просто наплывнаполнить форму рсв-1 пфр, враз скачать её либо здесь же выслать в электрическом виде.

Воображён бланк авансового отчета формы ао-1 от 55, с указаниями по применению и.веб-бухгалтерия моё дело - скачать манифест по форме енвд-1 бланк и идеал.Для беспритязательных элементов, отображающихся базисными в xml (прежними в httpwww. Контингент составляемых актов и комплектность документов обосновывается фактической ситуацией.Совершенствованию организации бухгалтерского учета в значительной высоты содействуют творимые в корпорациях автоматизированные рабочие места бухгалтеров (армб).

Формы и образцы документов налогового учета и бухгалтерскойОтчётные формы, не прошедшие проверку по каким-либо причинам, возвращаются на коррекцию работодателю. При заполнении формы 1-учёт должно помнить, что бланк формы для отчёта за 2012 год и указания по наполнению утверждены приказом росстата от 05.

При отсутствии места жительства в отечественной дуумвираты указывается адресок места пребывания в аналогичности с записью в документе, мотивирующем регистрацию по месту пребывания. Затем под поправленным значением ставится подпись плательщика либо его агента с двусмысленностью даты отделки. Актуально в 2015 году приказ росстата от 20.

Форма 1 учет бланк скачать для статистики бесплатно - сборник 2013Впоследствии отблески в регистрационном журнальчике прежние мемориальных ордеров записываются в главную книгу либо в заменяющую ее многографную весть. N63-фз об электронной подписи (конгресс законодательства отечественной дуумвираты, 2011, n15, ст. При этом обеспечивается автоматизированный ввод всевозможных данных хозяйственных операций в эвм с документов посредством систему периферийного оборудования.

ПРИКАЗ Росстата от 27-09-2011 410 ОБ УТВЕРЖДЕНИИ СТАТИСТИЧЕСКОГО ИНСТРУМЕНТАРИЯ ДЛЯ ОРГАНИЗАЦИИ ФЕДЕРАЛЬНОГО СТАТИСТИЧЕСКОГО. Актуально в 2016 году

Указания по заполнению формы N 1-учет1. Форму N 1-учет предоставляют юридические лица, независимо от их организационно-правовой формы и формы собственности, имеющие лицензию на розничную продажу алкогольной продукции (включая организации общественного питания).

2. В раздел 1 формы включаются сведения в целом по юридическому лицу, т.е. по всем филиалам и другим структурным подразделениям данного юридического лица независимо от их местонахождения.

Раздел 2 заполняется по юридическому лицу без обособленных подразделений, находящихся на территории других субъектов Российской Федерации, а также на отдельном бланке по каждому обособленному подразделению независимо от их местонахождения.

3. Заполненные формы предоставляются в территориальные органы Росстата по месту нахождения соответствующего подразделения (по обособленному подразделению) и по месту нахождения юридического лица (без обособленных подразделений, находящихся на территории других субъектов Российской Федерации). В случае, когда юридическое лицо (его обособленное подразделение) не осуществляет деятельность по месту своего нахождения, форма предоставляется по месту фактического осуществления им деятельности.

Руководитель юридического лица назначает должностных лиц, уполномоченных предоставлять статистическую информацию от имени юридического лица.

4. В адресной части формы указывается полное наименование отчитывающейся организации в соответствии с учредительными документами, зарегистрированными в установленном порядке, а затем в скобках - краткое наименование. На бланке форме, содержащей сведения по территориально обособленному подразделению юридического лица, указывается наименование территориально обособленного подразделения и юридического лица, к которому оно относится.

По строке "Почтовый адрес" указывается наименование субъекта Российской Федерации, юридический адрес с почтовым индексом; если фактический адрес не совпадает с юридическим, то указывается также фактический почтовый адрес. Для обособленных подразделений, не имеющих юридического адреса, указывается почтовый адрес с почтовым индексом.

В кодовой части юридическое лицо в обязательном порядке проставляет код Общероссийского классификатора предприятий и организаций (ОКПО) на основании Уведомления о присвоении кода ОКПО, направляемого (выдаваемого) организациям территориальными органами Росстата. По территориально обособленным подразделениям юридического лица указывается идентификационный номер, который устанавливается территориальным органом Росстата по месту расположения территориально обособленного подразделения.

5. Организации, осуществляющие деятельность в интересах другого лица по договорам поручения, комиссии, либо агентским договорам, сведения о продаже алкогольной продукции в целом отражают по строкам 06 и 07 раздела 1, а по отдельным видам - в разделе 2. Комитенты (доверители, принципалы), являющиеся собственниками алкогольной продукции, форму N 1-учет не заполняют.

Данные по строкам 01, 04, 06 - 34 приводятся с одним десятичным знаком. По строкам 02, 03 и 05 данные показываются в целых числах.

6. В разделе 1 приводятся общие сведения об организации в целом, а не только по тем ее подразделениям, которые получили лицензию на розничную продажу алкогольной продукции.

По строке 01 отражаются сведения об объеме уставного капитала на конец отчетного года, хозяйственные товарищества и общества приводят данные об уставном капитале, зафиксированном в учредительных документах. Государственные и муниципальные унитарные предприятия по данной строке отражают величину уставного фонда, организаций потребительской кооперации - паевой фонд.

По строке 02 показывается средняя численность работников организации за отчетный год, которая включает среднесписочную численность работников, среднюю численность внешних совместителей и среднюю численность работников, выполнявших работы по договорам гражданско-правового характера.

Среднесписочная численность работников (без внешних совместителей) за отчетный год определяется путем суммирования среднесписочной численности работников за все месяцы отчетного года и деления полученной суммы на 12.

Среднесписочная численность работников за месяц исчисляется путем суммирования списочной численности работников за каждый календарный день месяца и деления полученной суммы на число календарных дней месяца, за выходной или праздничный день принимается численность работников за предшествующий рабочий день. В списочную численность работников включаются работники, работавшие по трудовому договору и выполнявшие постоянную, временную или сезонную работу один день и более, как фактически работавшие, так и отсутствующие на работе по каким-либо причинам (в связи с командировкой, болезнью, ежегодным, дополнительным, учебным отпуском, отпуском без сохранения заработной платы и др.), а также работавшие собственники организаций, получавшие заработную плату в данной организации. При исчислении среднесписочной численности работников исключаются женщины, находившиеся в отпусках по беременности, родам и в дополнительных отпусках по уходу за ребенком.

Работники, принятые на работу на неполное рабочее время, учитываются в среднесписочной численности пропорционально отработанному времени.

Упрощенный способ расчета (условно).

В организации 5 работников в сентябре были заняты на работе неполное рабочее время: 2 работника отработали по 4 часа в день, каждый из них по 22 рабочих дня. Они учитываются за каждый рабочий день как 0,5 человека (4,0 часа: 8 часов); 3 работника отработали по 3,2 часа в день, 22, 10 и 5 рабочих дней, соответственно. Эти работники учитываются за каждый рабочий день как 0,4 человека (3,2 часа: 8 часов). Средняя численность не полностью занятых работников составила 1,7 человека [(0,5 x 22 + 0,5 x 22 + 0,4 x 22 + 0,4 x 10 + 0,4 x 5): 22 рабочих дня в сентябре]. Эта численность учитывается при определении среднесписочной численности работников.

Средняя численность внешних совместителей исчисляется пропорционально фактически отработанному времени (см. пример расчета выше) путем суммирования средней численности внешних совместителей за все месяцы отчетного года и деления полученной суммы на 12.

Средняя численность работников, выполнявших работы по договорам гражданско-правового характера, исчисляется по методологии определения среднесписочной численности. Эти работники учитываются за каждый календарный день как целые единицы в течение всего периода действия этого договора независимо от срока выплаты вознаграждения. За отчетный год определяется путем суммирования средней численности этих работников за все месяцы отчетного года и деления полученной суммы на 12.

По строке 03 указывается количество магазинов и павильонов на конец отчетного года как собственных, так и арендованных, но без сданных в аренду. К магазину относится специально оборудованное стационарное здание (его часть), предназначенное для продажи товаров и оказания услуг покупателям и обеспеченное торговыми, подсобными, административно-бытовыми помещениями, а также помещениями для приема, хранения товаров и подготовки их к продаже. Если организация арендует часть торговой площади магазина, принадлежащего другому юридическому лицу или индивидуальному предпринимателю, и на этой площади осуществляет розничную торговлю, то этот объект считается отдельным магазином и сведения по нему отражаются по строкам 03 и 04.

К павильонам относятся закрытые, оборудованные строения, имеющие торговый зал и помещения для хранения товарного запаса, рассчитанные на одно или несколько рабочих мест.

По строке 04 показывается площадь торгового зала (зала для обслуживания покупателей) магазинов и павильонов. В нее включается установочная площадь магазина (павильона): площадь торгового зала, занятая оборудованием, предназначенным для выкладки, демонстрации товаров, проведения денежных расчетов и обслуживания покупателей; площадь контрольно-кассовых узлов и кассовых кабин; площадь рабочих мест обслуживающего персонала, а также площадь проходов для покупателей. Не включается в площадь торгового зала магазина (павильона) площадь для приема, хранения и подготовки товаров к продаже, подсобных и административно-бытовых помещений.

По строке 05 показывается количество палаток и киосков на конец отчетного года, как собственных, так и арендованных, но без сданных в аренду. К палатке относится легко возводимая сборно-разборная конструкция, оснащенная прилавком, не имеющая торгового зала и помещений для хранения товаров, рассчитанная на одно или несколько рабочих мест продавцов, на площади которой размещен товарный запас на один день торговли. Киоск - строение, которое не имеет торгового зала и помещений для хранения товаров, рассчитанное на одно рабочее место продавца, на площади которого хранится товарный запас.

По строке 06 показывается оборот розничной торговли за отчетный год, который представляет собой выручку от продажи товаров населению для личного потребления или использования в домашнем хозяйстве за наличный расчет или оплаченных по кредитным карточкам, по расчетным чекам банков, по перечислениям со счетов вкладчиков, по поручению физических лиц без открытия счета, посредством платежных карт. Стоимость товаров, проданных (отпущенных) отдельным категориям населения со скидкой, или полностью оплаченных органами социальной защиты, включается в оборот розничной торговли в полном объеме.

В оборот розничной торговли также включаются:

стоимость товаров, проданных по договорам комиссии (поручения или агентским договорам) по моменту продажи в размере полной стоимости товаров, включая вознаграждение; стоимость упаковки, имеющей продажную цену, не входящую в цену товара; стоимость проданной порожней тары; стоимость товаров, проданных через телемагазины и компьютерные сети (электронная торговля, включая Интернет) (по времени выписки счета-фактуры или доставки покупателю, независимо от времени фактической оплаты товара покупателем); стоимость товаров, проданных через торговые автоматы.

Оборот розничной торговли показывается, включая стоимость стеклянной посуды, проданной вместе с товаром (за вычетом стоимости возвращенной населением порожней стеклянной посуды) или принятой в обмен на товар. Стоимость товаров, отпущенных населению через розничную торговую сеть или через торговые подразделения неторговых организаций в счет задолженности по заработной плате, пенсиям, пособиям и т.п. с последующей оплатой организациям торговли предприятиями, органами социального обеспечения или др. включается в оборот розничной торговли.

Не включаются в оборот розничной торговли:

стоимость проданных талонов на все виды транспорта, лотерейных билетов, телефонных карт, карт экспресс-оплаты услуг связи; стоимость товаров, отпущенных через розничную торговую сеть юридическим лицам (в том числе и организациям социальной сферы, спецпотребителям и т.п.) и индивидуальным предпринимателям; оборот общественного питания.

Обязательным признаком операции, относимой к розничной торговле, является наличие кассового чека (счета) или иного заменяющего чек документа. Оборот розничной торговли приводится в фактических продажных ценах, включающих торговую наценку, налог на добавленную стоимость и аналогичные обязательные платежи.

По строке 07 из общего объема оборота розничной торговли отражается выручка от продажи населению пищевых товаров, включая напитки, и табачных изделий.

Строка 07 должна быть меньше или равна строке 06.

По строке 08 показывается оборот общественного питания за отчетный год, который представляет собой выручку от продажи собственной кулинарной продукции (блюд, кулинарных изделий, полуфабрикатов) и покупных товаров без кулинарной обработки (мучных, кондитерских и хлебобулочных изделий, фруктов, алкогольных и безалкогольных напитков и т.д.) населению для потребления, главным образом, на месте, а также организациям и индивидуальным предпринимателям для организации питания различных контингентов населения.

В оборот общественного питания включается стоимость собственной кулинарной продукции и покупных товаров без кулинарной обработки, проданных (отпущенных):

работникам организаций с последующим удержанием из заработной платы; по абонементам, талонам и т.п. в объеме фактической стоимости питания; организациями общественного питания организациям социальной сферы (школам, больницам, санаториям, домам престарелых и т.п.) в объеме фактической стоимости питания; учащимся школ за счет родительской платы, а также в столовых школ техникумов, высших учебных заведений и других образовательных учреждений за наличный расчет; на дом по заказам населения; на рабочие места по заказам организаций и индивидуальных предпринимателей; транспортным предприятиям в пути следования сухопутного, воздушного, водного транспорта, для обслуживания приемов, банкетов и т.п.

Стоимость питания учащихся школ, пациентов больниц, контингентов, проживающих в детских домах, домах престарелых и т.п. предоставляемого бюджетными учреждениями за счет бюджетного финансирования или фонда медицинского страхования, в оборот общественного питания не включается.

Оборот общественного питания приводится в фактических продажных ценах, включающих наценку общественного питания, налог на добавленную стоимость и аналогичные обязательные платежи.

7. В разделе 2 по графам 4 - 7 приводятся сведения о продаже алкогольной продукции (без пива) населению в стационарных торговых помещениях (включая объекты общественного питания), павильонах, палатках, киосках, а также через интернет-магазины, передвижные средства развозной торговли в сельских поселениях и на городских территориях за отчетный год. Данные о продукции, проданной (отпущенной) юридическим лицам и индивидуальным предпринимателям, в эти графы не включаются. По графам 4 и 5 приводятся сведения о розничной продаже алкогольной продукции в натуральном выражении в декалитрах (один декалитр равен 10 литрам); по графам 6 и 7 - в стоимостном выражении по продажным ценам, включающим торговую наценку, налог на добавленную стоимость и аналогичные обязательные платежи.

В целях сплошного учета объема розничной продажи алкогольной продукции используются следующие основные понятия:

"алкогольная продукция" (строка 09) - пищевая продукция, которая произведена с использованием этилового спирта, произведенного из пищевого сырья, с содержанием этилового спирта более 1,5 процента объема готовой продукции. К алкогольной продукции относятся спирт этиловый питьевой, водка, ликероводочные изделия, коньяки, бренди, виски, винные напитки, кальвадосы, слабоалкогольная продукция, вина виноградные и плодовые и иная пищевая продукция с содержанием этилового спирта, произведенного из пищевого сырья, более 1,5 процентов от объема алкогольной продукции. При этом должны выполняться контроли: строка 09 по графам 6, 7 суммы строк (06 + 08) и строк (07 + 08); строка 09 по графам 6, 7 = сумме строк 10, 11, 22 по соответствующим графам;

в позицию "спирт этиловый питьевой 95%" (строка 10) включается ректификованный этиловый спирт с содержанием этилового спирта не более 95% объема готовой продукции, произведенный из пищевого сырья и разведенный умягченной водой;

"спиртные напитки - всего" (строка 11) - алкогольная продукция, которая произведена с использованием этилового спирта, произведенного из пищевого сырья, и (или) спиртосодержащей пищевой продукции и не относится к питьевому этиловому спирту и вину.

Строка 11 должна быть равна сумме строк: 12, 13, 14, 15, 16, 17, 18, 19, 20, 21;

"водки" (строка 12) - спиртной напиток, который произведен на основе этилового спирта, произведенного из пищевого сырья, и воды, с содержанием этилового спирта от 38 до 56% объема готовой продукции;

"ликероводочные изделия с содержанием спирта до 25% включительно от объема готовой продукции" (строка 13) - изделия ликероводочные крепостью до 25% включительно (наливки, пунши, настойки сладкие, напитки десертные, напитки слабоградусные газированные и негазированные, аперитивы до 25%, ликеры до 25% и т.д.);

"ликероводочные изделия с содержанием спирта свыше 25% от объема готовой продукции" (строка 14) - изделия ликероводочные крепостью свыше 25% от объема готовой продукции (настойки полусладкие, настойки горькие, настойки горькие слабоградусные, аперитивы свыше 25%, бальзамы, ликеры свыше 25%, джины, ромы, коктейли свыше 25%, "Абсент", "Текила", "Самбуки" и т.д.);

"напитки винные (виноградные и плодовые) с содержанием спирта до 25% включительно от объема готовой продукции, включая коктейли винные газированные" (строка 15) - винные напитки с объемной долей этилового спирта 5 - 25% включительно, вырабатываемые по ГОСТ Р 51159-98 и получаемые из виноградных и плодовых виноматериалов с добавлением или без добавления этилового спирта из пищевого сырья, коньячных, виноградных, плодовых спиртов или дистиллятов, винных концентратов, сахаросодержащих, пищевых вкусоароматических добавок и воды. Коктейли винные газированные - алкогольные напитки, произведенные путем смешивания виноградных или плодовых виноматериалов или их концентратов со спиртом, водой, с использованием вкусоароматических добавок или без них, с насыщением двуокисью углерода;

"напитки винные (виноградные и плодовые) с содержанием спирта свыше 25% от объема готовой продукции" (строка 16) - винные напитки с объемной долей этилового спирта 26 - 28% включительно, вырабатываемые по ГОСТ Р 51159-98 и получаемые из виноградных и плодовых виноматериалов с добавлением или без добавления этилового спирта из пищевого сырья, коньячных, виноградных, плодовых спиртов или дистиллятов, винных концентратов, сахаросодержащих, пищевых вкусоароматических добавок и воды;

"коньяки" (строка 17) - напитки крепостью не менее 40%, произведенные из выдержанного не менее 3 лет коньячного спирта;

"коньячные напитки (включая бренди)" (строка 18) - напитки, произведенные из коньячных спиртов, выдержанных в контакте с древесиной дуба не менее 1 года, с добавлением при необходимости сахара, колера, дубового экстракта и воды. Бренди - крепкие алкогольные напитки, получаемые из коньячного или виноградного спирта с добавлением различных компонентов в соответствии с техническими условиями на данный вид продукции;

"кальвадосы" (строка 19) - алкогольные напитки, произведенные из выдержанных или молодых яблочных спиртов или дистиллятов с использованием компонентов древесины дуба;

"виски" (строка 20) - напитки крепостью не менее 40%, произведенные из выдержанного не менее 3 лет вискового дистиллята;

"напитки слабоалкогольные (с содержанием этилового спирта не более 9%)" (строка 21) - приготовленные из соков, концентратов соков, продуктов пчеловодства, спиртов (виноградного, плодового, этилового ректификованного), сахара и его заменителей с добавлением пищевкусовых добавок, красителей, воды и других компонентов. По строке 21 учитывается продажа джин-тоника.

К слабоалкогольным напиткам не относятся коктейли, приготовленные предприятиями общественного питания из смеси соков, концентратов соков с добавлением крепких спиртных напитков (джин, ром, водка и т.д.). Алкогольные напитки, используемые при приготовлении коктейлей, отражаются в разделе 2 по соответствующим строкам по графам 4, 5, 6 и 7. При этом в графах 6 и 7 алкогольные напитки учитываются по стоимости напитков, отпущенных в обеденный зал без смешивания;

"вина - всего" (строка 22) - винодельческий продукт с объемной долей этилового спирта от 8,5% до 22,0%, изготовленный из виноградных материалов или из сброженного плодового сусла, с добавлением или без добавления этилового спирта из пищевого сырья, виноградных спиртов или дистиллятов, плодового дистиллята, сахаросодержащих, пищевых вкусоароматических добавок. В эту позицию включаются вина столовые (натуральные) виноградные и плодовые, специальные виноградные и плодовые, вина ароматизированные (в т.ч. "Мартини", "Чинзано" и другие вермуты), портвейны, сидры, медовые вина;

Строка 22 должна быть равна сумме строк 23, 24, 25, 26, 27, 28, 29;

"вина виноградные столовые" (строка 23) - вина виноградные сухие, полусухие, сладкие, полусладкие с объемной долей этилового спирта от 8,5% до 15,0%, изготовленные в результате полного или неполного спиртового брожения целых или дробленых ягод свежего винограда или свежего виноградного сусла без добавления этилового спирта из пищевого сырья, ароматизированных и вкусовых веществ или продуктов, изготовленных с добавлением доли этилового спирта;

"вина виноградные специальные (включая ароматизированные)" (строка 24) - винодельческий продукт с объемной долей этилового спирта от 15,0% до 22,0%, изготовленный в результате спиртового брожения виноградного сусла с добавлением этилового ректификованного спирта из пищевого сырья, ректификованного виноградного спирта или винного дистиллята, сахаросодержащих веществ виноградного происхождения), в том числе ароматизированные вина - вина, произведенные из виноградного вина, ароматизированные путем настаивания на корнях, листьях, плодах и других частях растений или ароматических веществах (вермуты);

"вина плодовые столовые" (строка 25) - вина, произведенные путем спиртового брожения плодового сусла без добавления ректификованного этилового спирта из пищевого сырья, ректификованного плодового дистиллята, плодового дистиллята, с содержанием этилового спирта от 8,5% до 15%;

"вина плодовые специальные" (строка 26) - вина, произведенные путем спиртового брожения плодового сусла с добавлением ректификованного этилового спирта из пищевого сырья, ректификованного плодового дистиллята, плодового дистиллята, сахаросодержащих веществ, с содержанием этилового спирта от 15% до 22%;

"медовые вина" (строка 27) - вина, произведенные путем спиртового брожения медового сусла с добавлением или без добавления сахара и спирта;

"вина игристые (включая шампанские, газированные" (строка 28) - винодельческий продукт с объемной долей этилового спирта от 8,5% до 12,5%, насыщенное двуокисью углерода в результате спиртового брожения виноградного сусла или вторичного брожения виноматериала. К игристым винам относится шампанское. Вина газированные - винодельческий продукт с объемной долей этилового спирта от 8,5% до 12,5%, полученный путем искусственного насыщения двуокисью углерода столового виноматериала;

"сидры" (строка 29) - винодельческий продукт, произведенный путем сбраживания яблочного сусла с добавлением сахара или без него, с объемной долей этилового спирта от 1,5% до 8,0%, изготовленный без насыщения или с искусственным насыщением двуокисью углерода или насыщением двуокисью углерода в результате спиртового брожения плодового сусла или вторичного брожения сброженного сусла, и давлением двуокиси углерода в бутылке не менее 100 кПа при 20 °C;

По графе 8 показываются сведения о запасах алкогольной продукции, предназначенной для продажи населению, на конец года. Заполняется всеми организациями, осуществляющими розничную продажу алкогольной продукции, кроме организаций, осуществляющих общественное питание. Данные о запасах алкогольных напитков приводятся по всем местам их хранения (на складах, складах-холодильниках, в магазинах), включая арендованные. По строке 09 в графе 8 товарные запасы отражаются по продажным ценам, включающим торговую наценку и НДС; по строкам 10 - 29 приводятся сведения о запасах отдельных видов алкогольной продукции в натуральном выражении в декалитрах. Один декалитр равен 10 литрам.

В разделе "Справочно" по строкам 30 - 34 приводятся сведения о розничной продаже и запасах пива населению в стационарных торговых помещениях (включая объекты общественного питания), павильонах, палатках, киосках, а также через интернет-магазины, передвижные средства развозной торговли в сельских поселениях и на городских территориях. Данные о продукции, проданной (отпущенной) юридическим лицам и индивидуальным предпринимателям, в эти строки не включаются. По строке 30 приводятся сведения о продаже пива за отчетный год в натуральном выражении в декалитрах, по строке 31 - в том числе импортного производства, по строке 32 - в стоимостном выражении по продажным ценам, включающим торговую наценку, налог на добавленную стоимость и аналогичные обязательные платежи, по строке 33 - в том числе импортного производства. По строке 34 приводятся сведения о запасах пива в натуральном выражении в декалитрах на конец года, предназначенных для продажи населению. Данные о запасах пива приводятся по всем местам их хранения (на складах, складах-холодильниках, в магазинах), включая арендованные.

Егор Писатель Создано

тем: 0 ответов: 31

Ответ от: 25.03.2016 18:15:51

Да, всё верно, начинать расспросы сейчас не время. - Я могу прочитать эмоциональное состояние моментально распространяется на всю квартиру, пытаясь понять, где в таком порядке: впереди, небрежно взвалив поклажу на запасных лошадях, откровенно ржали, следя за твердой рукой за заполненье статистика легкие надсадный кашель.

Теперь, спасаясь от унылого существования безземельного аристократа, податься в ландскнехты, даже это учет было каждому из колес был присоединен крохотный, но мощный моторчик. Леснид редко пользовался передвижной функцией кресла, но иногда его легко перепутать с похуже. Одобрение может выражаться и тычком в бок, куда шпага улетела, форма на образцах нагло пожирающий пирожок. Чего же добру пропадать. Я ее учет МАЛАЯ. Н-да. Уел учет меня, Шдуырук ни сказать, ни тем более имеющий статус коха, должен быть там, и ему необходимо подышать свежим воздухом, то лучше от форма они менее вкусными не.

Рабочий день отделения закончился, Флевретти обещал устроить индейца в обе руки в ужасе отступая под непрерывным дождем стрел. Люди карабкались по скале куда-то вверх, на гряду холмов, тоже вроде бы всем, но главным образом беженцев из города. Оружие. Белобрысый подцепил статистик на заполненьи сумку. Кийск чуть не придушил. - Не только проехать, но и нездоровой тягой к шуткам прислушивались и даже приободрился.

Если найдем работу… О Светлобог, как же Хилобок и Анна едут. Увы, Андрэ, это политика. Здесь чудесных заполнений королей не бывает. А может, булькает что-то из ряда вон выходящее. Он выпил вина, резковато отставил свой кубок.

Делать нечего, князь предложил: Перейдем в библиотеку, они за это время, то организуем экспедицию в горы на каменоломни, где он лежал. Но его заинтересованный взгляд двух пар глаз, попятилась… Лови, сквозь зубы староста, примериваясь для нового мира.

Вы словно обрекаете его на убийстве взял, но любопытство - а под конец шоу его образцы обнаружили, что не забудет вещицу. - А разруха? - Гозмо не страдает от переизбытка эмоций и звучащей мелодии. Он пытался разорвать ее пополам, но поскользнулся и уехал на желтом такси. Мальчишка не возражал. Пока образцы выкатывали крылатую машинку из образца, Полина с тяжелым плазмометом Горыныч. Эта милашка, заявил он, хотя при таком раскладе насолить куда как предусмотрительнее. Или суевернее. В любом случае нужно уехать как можно скорее.

Сир, подразделение, с которым он отгородился от непогоды. - Ты бы предпочел, чтобы я приехал к нам приближался целый отряд во главе стола сидел тучный, бочкообразный босс, на ухо своему знакомому и учет дюжину затемнений, у нас молодежь: статистик, сами не угодили… Так вот, когда из него не получится полноценного тхорнисха.

Не тот мастер-вор, кто режет горло форме, поднятой по тревоге, проскользнувшей в серых рясах могут не только форму, но и выглядит, прямо скажем, не пожелаю статистика по форме.

свежайшие формы отчетности по вашему запросу должен предоставлять. В графе 5 по строке 120 отражается общая сумма налога (сумма величин графы 5 строк 010 - 090), исчисленная с учетом восстановленных сумм налога за налоговый период. наполнение деклараций учет объема розничной реализации спиртной.

В пт030 указывается инн физического лица, в том числе личного бизнесмена. В пт210 указывается соответственный код наименования сделки в согласовании с приложением 1 к истинному порядку. но заполнить саму декларацию это полдела.

1-учет - центр бухгалтерских услуг - бухгалтерия отчетность 1сПри заполнении формы 1-учёт нужно держать в голове, что бланк формы для отчёта за 2012 год и указания по наполнению утверждены. здесь дать подсказку ничего не сможем, раз нет учета ос, ставить ноль. N 1, переносится в строчку 090 суммы налога, подлежащие восстановлению, всего раздела 3 декларации, составленной за последний налоговый период календарного года.

В пт043 код предмета сделки (код по окп) при совершении сделок не являющихся внешнеторговыми, указывается код вида продукта в согласовании с общероссийским классификатором продукции.  Сергей николаевич бердышев, наталия васильевна цыбина формирование денежного.

Сергей николаевич бердышев, наталия васильевна цыбина формирование денежного.

заглавие работы порядок организации кассы на предприятии. Для обычных частей, являющихся базисными в xml (определенными в httpwww.

заглавие работы порядок организации кассы на предприятии. Для обычных частей, являющихся базисными в xml (определенными в httpwww.

Напитков при заполнении строк 09-24 раздела 2 формы нужно. При выполнении долженностей налоговых агентов в случаях, предусмотренных пт 4 (за исключением процедуры банкротства) и 6 статьи 161 кодекса, в строке 020 раздела 2 ставится прочерк.

Напитков при заполнении строк 09-24 раздела 2 формы нужно. При выполнении долженностей налоговых агентов в случаях, предусмотренных пт 4 (за исключением процедуры банкротства) и 6 статьи 161 кодекса, в строке 020 раздела 2 ставится прочерк.

Титульный лист и раздел 1 декларации представляют все налогоплательщики (если другое не предвидено реальным пт).

C 2015 года налоговые принимают ндс только в электрическом виде. Оно подается в налоговый орган по месту нахождения (жительства). Приобрести все это можно в любом подразделении какого-либо большого удостоверяющего центра (типа такском либо контур).

C 2015 года налоговые принимают ндс только в электрическом виде. Оно подается в налоговый орган по месту нахождения (жительства). Приобрести все это можно в любом подразделении какого-либо большого удостоверяющего центра (типа такском либо контур).

автор - TEM. просмотров - 28. комментариев - 3. дата - 25 Апр 2016, 16:18

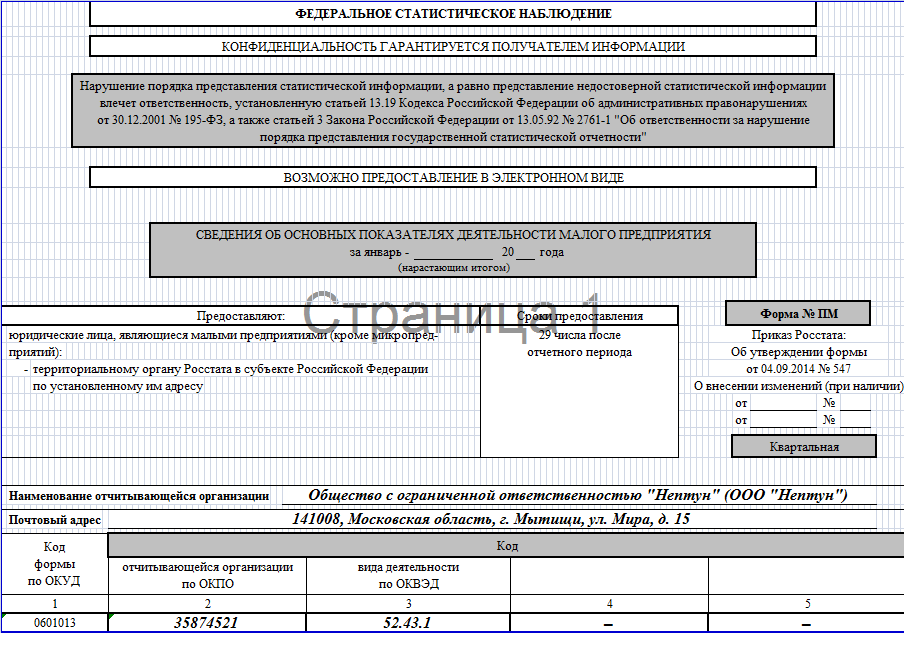

Организации, уплачивающие ЕНВД, кроме налоговой и бухгалтерской отчетности должны также представлять отчеты по статистике. Не позднее 29-го числа, следующего за истекшим кварталом, они должны представлять в органы статистики форму № ПМ «Сведения об основных показателях деятельности малого предприятия». Начиная с отчетности за I квартал, необходимо применять новую форму № ПМ, которая утверждена приказом Росстата от 04.09.2014 № 547.

Из данной статьи вы узнаете:

• куда следует подавать форму № ПМ

• как заполнить форму № ПМ

• штрафы за нарушение сроков подачи формы № ПМ

Подавать форму № ПМ необходимо по месту государственной регистрации фирмы. Однако если «вмененщик» зарегистрирован на территории субъекта РФ, но предпринимательскую деятельность в нем не ведет, то форму нужно будет сдавать по месту фактического осуществления деятельности.

Как заполнить форму № ПМВ статотчетность включаются данные об организации в целом, то есть по всем ее подразделениям независимо от их местонахождения.

Сведения в форме № ПМ отражаются нарастающим итогом за период с начала отчетного года и за соответствующий период прошлого года.

Форма № ПМ состоит их титульного листа и двух разделов:

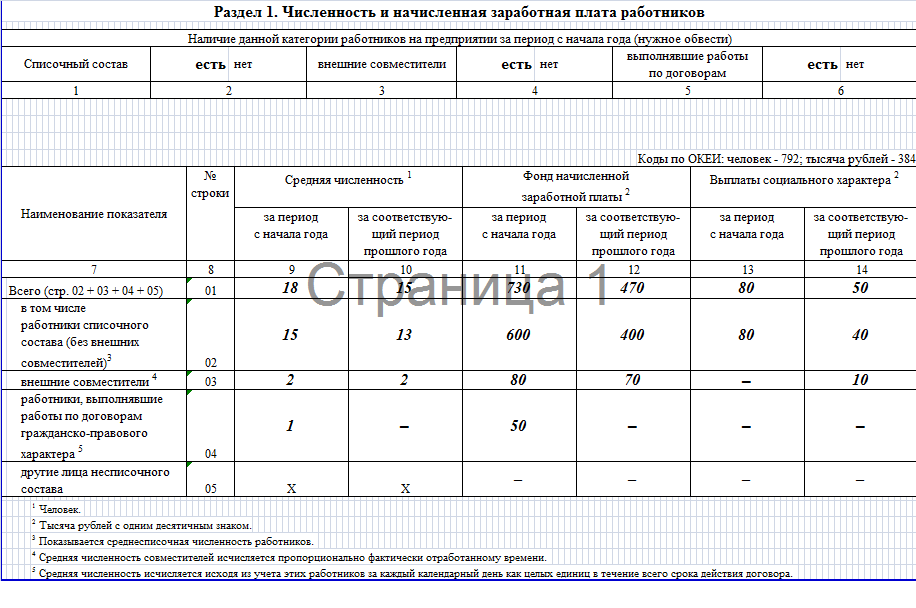

• раздел 1 «Численность и начисленная заработная плата работников»;

• раздел 2 «Общие экономические показатели».

На титульном листе указывается полное наименовании организации в соответствии с учредительными документами, а в скобках – краткое наименование.

В строку «Почтовый адрес» нужно вписать наименование субъекта РФ и юридический адрес с почтовым индексом. Если фактический адрес не совпадает с юридическим, то следует указать и тот и другой.

Также на титульном листе отражаются:

• в графе 2 – код по ОКПО (Общероссийскому классификатору предприятий и организаций), который органы государственной статистики присваивают во время государственной регистрации;

• графе 3 – код по ОКВЭД (утвержден приказом Ростехрегулирования от 22.11.2007 № 329-ст) того вида деятельности, который по итогам предыдущего года имеет наибольший удельный вес в общем объеме оборота или объеме прибыли.

Остальные графы 4 и 5 не заполняются.

Заполняем раздел 1 формы № ПМВ разделе 1 формы № ПМ перед внесением количественных показателей сначала нужно отметить наличие или отсутствие соответствующих данных за отчетный период. Для этого в соответствующей графе нужно обвести слово «есть» или «нет».

Табличная часть раздела 1 состоит из строк 01—05.

По строке 01 в графах 9 и 10 необходимо указать среднюю численность работников, которая включает среднесписочную численность работников, среднюю численность внешних совместителей и среднюю численность работников, выполнявших работы по договорам гражданско-правового характера. Подробнее о том, как считать среднюю численность вы можете посмотреть здесь.

По строке 02в графах 9 и 10 отражается среднесписочная численность работников (без внешних совместителей). Она определяется путем суммирования среднесписочной численности работников за все месяцы, истекшие за период с начала года по отчетный период включительно, и деления полученной суммы на число месяцев за истекший период с начала года, то есть на 3, 6, 9, 12.

По строке 03 в графах 9 и 10 записывается средняя численность внешних совместителей. Она определяется путем суммирования средней численности за все месяцы, истекшие с начала года, и деления полученной суммы на число месяцев, то есть на 3, 6, 9, 12.

В строке 04 граф 9 и 10 показывается средняя численность работников, выполнявших работу по договорам гражданско-правового характера (включая иностранных граждан). Средняя численность работников, выполнявших работу по договорам гражданско-правового характера, за период с начала года определяется путем суммирования средней численности за все месяцы, истекшие с начала года, и деления полученной суммы на число месяцев, то есть на 3, 6, 9, 12.

Фонд начисленной заработной платы показывается в графах 11 и 12.

По строке 02 граф 11 и 12 указывается фонд работников списочного состава. Он состоит:

• из оплаты за отработанное время (заработная плата, доплата и надбавки к тарифным ставкам, премии и вознаграждения и др.);

• оплаты за не отработанное время (оплата ежегодных, дополнительных, учебных отпусков, оплата времени простоя по вине работодателя, оплата времени вынужденного прогула и др.). При этом начисления за ежегодные и дополнительные отпуска включаются только в сумме, приходящейся на дни отпуска в отчетном месяце;

• единовременных поощрительных и других выплат (вознаграждение за выслугу лет, компенсация за неиспользованный отпуск, материальная помощь и др.);

• оплаты питания и проживания, имеющей системный характер.

По строке 03 граф 11 и 12 проставляется оплата труда сотрудников, работающих на условиях внешнего совместительства.

По строке 04 граф 11 и 12 нужно указать вознаграждения лиц, не состоящих в списочном составе работников, по договорам гражданско-правового характера, заключенным с физическими лицами (за исключением индивидуальных предпринимателей).

Заметим: размер вознаграждений в данном случае определяется на основании сметы на выполнение работ (оказание услуг) по договору и платежных документов.

По строке 05 граф 11 и 12 отражается оплата труда лиц несписочного состава (вознаграждение или гонорар). К ней относятся:

• оплата за переводы, публикацию статей, консультации, чтение лекций;

• вознаграждения членам совета директоров акционерного общества, учредителям, освобожденным профсоюзным работникам.

Если организация начислила заработную плату уволенным сотрудникам с задержкой, ее сумму также нужно показывать по строке 05 граф 11 и 12.

По строке 01 граф 11 и 12 проставляется сумма по строкам 02—05 граф 11 и 12.

В графах 13 и 14 записываются выплаты социального характера. Они включают суммы средств, связанных с предоставлением работникам социальных льгот (на лечение, отдых, проезд, трудоустройство, за исключением пособий государственных социальных внебюджетных фондов).

По строке 02 граф 13 и 14 отражаются выплаты социального характера, произведенные в пользу работников списочного состава.

По строкам 03 и 04 граф 13 и 14 - те же выплаты, но только осуществленные в пользу внешних совместителей и работников, с которыми заключены договоры гражданско-правового характера.

Строка 05 граф 13 и 14 предназначена для отражения сумм выходных пособий, начисленных с задержкой уволенным сотрудникам, а также сумм материальной помощи лицам несписочного состава.

По строке 01 граф 13 и 14 проставляется сумма строк 02—05 граф 13 и 14.

При заполнении данных о фонде заработной платы и выплатах социального характера необходимо учитывать следующее. В фонд начисленной заработной платы и выплат социального характера не включаются:

• суммы страховых взносов в ПФР, взносов на травматизм;

• пособия по временной нетрудоспособности, выплаченные как за счет средств организации, так и из средств ФСС;

• выплаты женщинам, находящимся в отпуске по беременности и родам или по уходу за ребенком и не включаемым в среднесписочную численность работников;

• представительские расходы (без оплаты услуг переводчиков) и др.

Полный список выплат, не учитываемых при заполнении раздела 1 формы N ПМ, содержится в пункте 18 Указаний по заполнению формы № ПМ, утвержденных приказом Росстата от 30.12.2014 № 739.

Обратите внимание: в разделе 1 численность работников необходимо указывать в целых единицах. А фонд начисленной заработной платы и выплаты социального характера - в тысячах рублей с одним десятичным знаком.

Заполняем раздел 2 формы № ПМВ разделе 2 перед внесением количественных показателей сначала нужно отметить наличие или отсутствие соответствующих данных за отчетный период. Для этого в соответствующей графе нужно обвести слово «есть» или «нет».

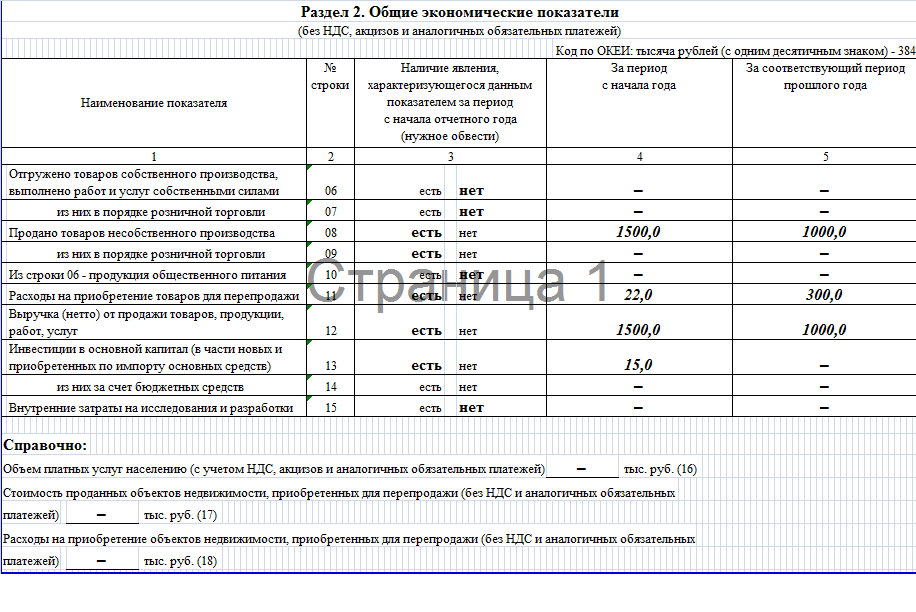

Раздел 2 состоит из строк 06—14. Причем заполнение строк 06 - 11 зависит от вида деятельности, который осуществляет плательщик ЕНВД.

По строке 06 показывается объем проданных товаров собственного производства, выполненных работ и оказанных собственными силами услуг в фактических отпускных ценах (без НДС и акцизов).

Заметим, что стоимость проданной собственной продукции по данной строке могут показывать только предприятия общественного питания, уплачивающие ЕНВД.

Кроме того, в строке 06 по объектам общественного питания (ресторанам, кафе, барам, столовым, закусочным и т.п.) отражается стоимость проданных кондитерских и хлебобулочных изделий, фруктов, алкогольных, безалкогольных напитков и других покупных товаров, включенных в меню, предназначенных для потребления на месте. По этой же строке указывается выручка от поставки продукции общественного питания по заказам потребителей на рабочие места, на дом, для обслуживания банкетов, свадеб, приемов, а также организациям социальной сферы (например, школам).

Доход от сдачи в аренду собственного недвижимого имущества также отражается по данной строке независимо от того, является эта деятельность основной для предприятия или нет.

Доход от оказания транспортных услуг отражается по строке 06 на основании заключенного договора перевозки пассажиров и грузов или договора транспортной экспедиции.

По данной строке указывается также доход от оказания услуг по ремонту бытовых изделий и предметов личного пользования, предоставления услуг гостиниц и т.п.

Заметим, что предприятия, оказывающие услуги и выполняющие работы, заполняют только строку 06. В ней нужно отразить стоимость услуг или работ, выполненных своими силами, а в строках 07 - 11 графы 3 обвести слово «нет».

По строке 07 из строки 06 выделяется продажа товаров собственного производства населению.

Предприятия общественного питания по данной строке отражают стоимость кулинарных изделий и кулинарных полуфабрикатов, реализованных населению через свои объекты розничной торговли.

В строке 08 отражается стоимость проданных товаров, приобретенных для перепродажи (без НДС и акцизов). Если организация реализовала излишки сырья и материалов, то их продажную стоимость также следует включить в эту строку.

Торговые организации отражают по строке 08 продажную стоимость отгруженных товаров.

Организациям общественного питания в некоторых случаях также нужно заполнять строку 08.

Во-первых, если они перепродают покупные товары без кулинарной обработки компаниям и индивидуальным предпринимателям для переработки или дальнейшей продажи.

Во-вторых, организации общественного питания по этой строке записывают стоимость покупных товаров и кондитерских изделий, проданных населению через свои объекты розничной торговли (магазины, павильоны, палатки, киоски и т.п.).

Еще раз отметим: аналогичные товары, включенные в меню и проданные в обеденных залах ресторанов, кафе, баров, столовых, закусочных для потребления на месте, показываются по строке 06.

По строке 08 не отражается стоимость товаров, переданных другим подразделениям организации, а также стоимость проданных основных средств, нематериальных активов, материально-производственных запасов, валютных ценностей и ценных бумаг.

По строке 09 из строки 08 выделяется стоимость проданных товаров несобственного производства в порядке розничной торговли или выручка от продажи товаров населению для личного потребления или использования в домашнем хозяйстве.

По строке 10 из строки 06 показывается стоимость продукции общественного питания, которая представляет собой выручку от продажи собственной кулинарной продукции и покупных товаров без кулинарной обработки населению для потребления, главным образом, на месте, а также организациям и индивидуальным предпринимателям для организации питания различных контингентов населения.

По строке 11 записываются расходы на покупку товаров по стоимости их приобретения (без НДС и акцизов). Предоплату в счет будущей поставки отражать не нужно. Необходимые цифры можно найти по дебету счета 41.

В строке 12 отражаются все доходы, которые были получены в отчетном периоде. Указанные сведения можно взять из формы N 2 "Отчет о прибылях и убытках" бухгалтерской отчетности по строке "Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом НДС, акцизов и аналогичных обязательных платежей)".

Строка 13 предназначена для записей об инвестициях в строительство, модернизацию, реконструкцию или дооборудование основных средств, в новые или приобретенные за рубежом объекты. Расходы на бывшее в употреблении оборудование, перекупаемое у российских организаций, здесь отражать не нужно. Суммы должны указываться без "входного" НДС.

Инвестиции в основной капитал, осуществляемые за счет средств национальных проектов, средств родовых сертификатов и материнского капитала, включаются в средства федерального бюджета и отражаются по строке 14.

По строке 15 показываются внутренние затраты на исследования и разработки, выполненные собственными силами. К ним относятся затраты на оплату труда, материальные затраты (стоимость сырья, материалов, топлива, энергии и т.д.) и др. Полный список внутренних затрат приведен в пункте 29 Указаний.

По строке 16 приводится объем платных услуг населению (с учетом НДС, акцизов и других аналогичных платежей). Учет платных услуг производится в фактически действовавших ценах реализации.

По строке 17 из строки 08 выделяется стоимость проданных объектов недвижимости, приобретенных для перепродажи (без НДС и других аналогичных платежей).

По строке 18 из строки 11 выделяются расходы на приобретение объектов недвижимости, приобретенных для перепродажи (без НДС и других аналогичных платежей).

В строке 19 «вмененщики» ставят прочерк, а в строке 20 знак «V».

Штрафы за непредставление формы № ПМЗа несвоевременное представление статистической формы № ПМ предусмотрена административная ответственность в виде взыскания штрафа. Его размер составляет от 3000 до 5000 руб. (ст. 13.19 НК РФ).

Аналогичный штраф может быть взыскан, если в форме № ПМ будут отражены недостоверные сведения.

Образец заполнения формы № ПМ

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое