Рейтинг: 4.0/5.0 (1627 проголосовавших)

Рейтинг: 4.0/5.0 (1627 проголосовавших)Категория: Бланки/Образцы

Новости и аналитика Правовые консультации (практика) Налоги и налогообложение Организация производит модернизацию здания. Работы по реконструкции здания ведутся подрядным способом. В договоре указан срок начала и выполнения работ, предусмотрено также и то, что каждый месяц составляются документы по формам КС-2 и КС-3, на основании которых производятся расчеты с подрядчиком. В каком периоде организация имеет право принять к вычету НДС (ежемесячно или по завершении всех работ по модернизации)?

Организация производит модернизацию здания. Работы по реконструкции здания ведутся подрядным способом. В договоре указан срок начала и выполнения работ, предусмотрено также и то, что каждый месяц составляются документы по формам КС-2 и КС-3, на основании которых производятся расчеты с подрядчиком.

Рассмотрев вопрос, мы пришли к следующему выводу:

В том случае, если договором подряда предусмотрена поэтапная сдача работ и по документам по формам КС-2 и КС-3 ежемесячно передаются предусмотренные договором конкретные результаты (этапы) работ, то заказчик может принимать к вычету НДС ежемесячно без каких-либо налоговых рисков (при соблюдении иных условий, предусмотренных ст.ст. 171. 172 НК РФ).

В том случае, если договором подряда не предусмотрена поэтапная сдача работ, при принятии НДС к вычету ежемесячно полностью исключить вероятность возникновения спора с налоговыми органами нельзя. Суды в таких случаях поддерживают налогоплательщиков.

По договору строительного подряда подрядчик обязуется в установленный договором срок построить по заданию заказчика определенный объект либо выполнить иные строительные работы, а заказчик обязуется создать подрядчику необходимые условия для выполнения работ, принять их результат и уплатить обусловленную цену (п. 1 ст. 740 ГК РФ).

Договор строительного подряда заключается на строительство или реконструкцию предприятия, здания (в том числе жилого дома), сооружения или иного объекта, а также на выполнение монтажных, пусконаладочных и иных неразрывно связанных со строящимся объектом работ. Правила о договоре строительного подряда применяются также к работам по капитальному ремонту зданий и сооружений, если иное не предусмотрено договором (п. 2 ст. 740 ГК РФ).

В соответствии с п. 1 ст. 746 ГК РФ оплата выполненных подрядчиком работ производится заказчиком в размере, предусмотренном сметой, в сроки и в порядке, которые установлены законом или договором строительного подряда. При отсутствии соответствующих указаний в законе или договоре оплата работ производится в соответствии со ст. 711 ГК РФ.

Пунктом 1 ст. 711 ГК РФ установлено, что, если договором подряда не предусмотрена предварительная оплата выполненной работы или отдельных ее этапов, заказчик обязан уплатить подрядчику обусловленную цену после окончательной сдачи результатов работы при условии, что работа выполнена надлежащим образом и в согласованный срок либо с согласия заказчика досрочно. При этом п. 2 ст. 711 ГК РФ определяет, что подрядчик вправе требовать выплаты ему аванса либо задатка только в случаях и в размере, указанных в законе или договоре подряда.

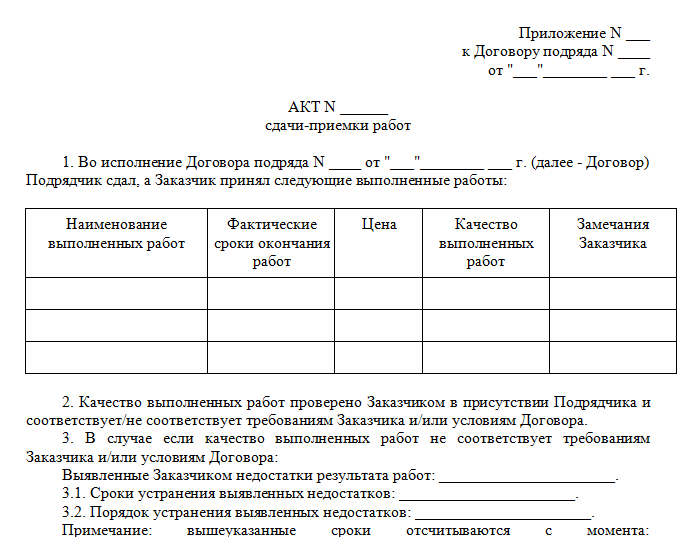

Согласно п. 1 ст. 753 ГК РФ заказчик, получивший сообщение подрядчика о готовности к сдаче результата выполненных по договору строительного подряда работ либо, если это предусмотрено договором, выполненного этапа работ, обязан немедленно приступить к его приемке.

На основании п. 4 ст. 753 ГК РФ сдача результата работ подрядчиком и приемка его заказчиком оформляются актом, подписанным обеими сторонами. При отказе одной из сторон от подписания акта в нем делается отметка об этом, акт подписывается другой стороной.

В соответствии с п. 1 ст. 708 ГК РФ по согласованию между сторонами в договоре могут быть предусмотрены также сроки завершения отдельных этапов работы (промежуточные сроки).

Таким образом, порядок расчетов между сторонами и порядок передачи результатов работ (в том числе и возможность поэтапной сдачи работ) устанавливаются договором.

При этом следует иметь в виду, что в п. 18 информационного письма Президиума ВАС РФ от 24.01.2000 N 51 (далее - Информационное письмо Президиума ВАС РФ) указывается на то, что в том случае, если в договоре этапы работ не выделялись, подписание промежуточных актов приемки работ подтверждает лишь выполнение промежуточных работ для проведения расчетов. Они не являются актом предварительной приемки результата отдельного этапа работ, с которыми закон связывает переход риска на заказчика.

В соответствии с п. 1 ст. 171 НК РФ налогоплательщик имеет право уменьшить общую сумму налога, исчисленную в соответствии со ст. 166 НК РФ, на установленные настоящей ст. 171 НК РФ налоговые вычеты.

Так, в силу абзаца первого п. 6 ст. 171 НК РФ вычетам подлежат суммы налога, предъявленные налогоплательщику подрядными организациями (застройщиками или техническими заказчиками) при проведении ими капитального строительства (ликвидации основных средств), сборке (разборке), монтаже (демонтаже) основных средств, суммы налога, предъявленные налогоплательщику по товарам (работам, услугам), приобретенным им для выполнения строительно-монтажных работ, и суммы налога, предъявленные налогоплательщику при приобретении им объектов незавершенного капитального строительства.

При этом вычеты сумм НДС, предусмотренные указанной выше нормой, производятся в порядке, установленном абзацами первым и вторым п. 1 ст. 172 НК РФ (п. 5 ст. 172 НК РФ).

В свою очередь, абзацы первый и второй п. 1 ст. 172 НК РФ устанавливают следующие условия для вычета НДС:

- наличие счетов-фактур, выставленных продавцами при приобретении налогоплательщиком товаров (работ, услуг), имущественных прав;

- принятие на учет приобретенных товаров (работ, услуг), имущественных прав на основании соответствующих первичных документов.

При этом следует иметь в виду и общее требование, установленное пп. 1 п. 2 ст. 171 НК РФ, в соответствии с которым вычетам подлежат суммы НДС, в отношении товаров (работ, услуг), а также имущественных прав, приобретаемых для осуществления операций, признаваемых объектами налогообложения в соответствии с главой 21 НК РФ, за исключением товаров, предусмотренных п. 2 ст. 170 НК РФ.

Принимая во внимание вывод, сделанный в п. 18 Информационного письма Президиума ВАС РФ, Минфин России придерживается мнения о том, что если договором строительного подряда не предусмотрена поэтапная приемка работ заказчиком, то акты по форме N КС-2 "Акт о приемке выполненных работ", подписываемые заказчиком в отношении работ, выполненных подрядчиком за отчетный месяц, являются основанием для определения стоимости выполненных работ, по которой производятся расчеты с подрядчиком, и согласно договору не являются принятием результата работ заказчиком. Вычет НДС по работам, выполненным подрядными организациями, возможен на основании счетов-фактур, выставленных подрядными организациями в порядке, установленном п. 3 ст. 168 и ст. 169 НК РФ, и при условии принятия налогоплательщиком на учёт результата указанных работ в объеме, определенном в договоре (смотрите письма Минфина России от 14.10.2010 N 03-07-10/13, от 20.03.2009 N 03-07-10/07. от 05.03.2009 N 03-07-11/52 ).

В письмах Минфина России от 21.09.2012 N 03-07-10/24, от 17.08.2012 N 03-07-10/18 указывается на то, что одним из обязательных условий применения вычетов НДС заказчиком по работам, выполненным подрядными организациями, является принятие заказчиком на учет результата этих работ в объеме, определенном в договоре (смотрите также письмо Минфина России от 03.06.2013 N 03-07-14/20231).

Таким образом, если руководствоваться приведенными выше разъяснениями Минфина России, то на вычет НДС в порядке, предусмотренном п. 6 ст. 171 НК РФ, заказчик строительных работ по договору подряда имеет право только после принятие им результата работ в объеме, определенном в договоре. В том же случае, если договором не предусмотрена поэтапная сдача работ, то оформление документов по формам КС-2, КС-3 не является принятием результата работ заказчиком и, соответственно, права на вычет НДС в порядке, предусмотренном п. 6 ст. 171 НК РФ, у него не возникает.

В письме ФНС России от 25.01.2011 N КЕ-4-3/860@ разъясняется, что в случае, если составление первичного учетного документа (форма КС-2) производится ежемесячно на объем строительно-монтажных работ, выполняемых подрядчиком за истекший календарный месяц, и при этом данный объем работ не является определенным договором результатом работ, и, соответственно, не свидетельствует о передаче подрядчиком и приемке этого результата работ заказчиком, то денежные средства, полученные подрядчиком от заказчика в размере, определенном актом по форме КС-2 и справкой о стоимости выполненных работ по форме КС-3, являются предоплатой (частичной оплатой) объема строительно-монтажных работ, выполняемых подрядчиком за истекший месяц. В этом случае на основании п. 3 ст. 168 НК РФ при получении подрядчиком сумм оплаты, частичной оплаты в счет предстоящих поставок товаров (работ, услуг, имущественных прав) подрядчик обязан выставить в адрес заказчика счет-фактуру с указанием в нем реквизитов, перечисленных в п. 5.1 ст. 169 НК РФ.

В таком случае, указывает ФНС России, заказчик строительных работ, перечисливший предоплату (частичную оплату) в счет предстоящего выполнения объема работ, вправе заявить к вычету суммы НДС, предъявленные ему подрядчиками, в порядке, предусмотренном п. 12 ст. 171 НК РФ, и при наличии документов, поименованных в п. 9 ст. 172 НК РФ.

После передачи подрядчиком и приемки заказчиком результата работ, выполненных по договору подряда, вычеты сумм НДС, предъявленные подрядчиком, применяются заказчиком-инвестором в порядке, предусмотренном п. 6 ст. 171 и п. 5 ст. 172 НК РФ. Одновременно суммы налога, ранее принятые к вычету заказчиком с перечисленной им предоплаты (частичной оплаты) в счет предстоящего выполнения объема работ, подлежат восстановлению и уплате в бюджет в соответствии с порядком, установленным п. 3 ст. 170 НК РФ (п. 2 письма ФНС России от 25.01.2011 N КЕ-4-3/860@).

Следует отметить, что с возможностью применения предложенного ФНС порядка соглашается и Минфин (письмо Минфина России от 31.05.2012 N 03-07-10/12).

Вместе с тем иной подход нашел отражение в материалах арбитражной практики.

Суды отклоняют доводы налоговых органов о том, что право на вычет НДС зависит от выделения в договоре этапов строительных работ и признают правомерным применение вычета НДС на основании актов по форме КС-2 и справок по форме КС-3 при наличии выставленного подрядчиком счета-фактуры вне зависимости от наличия в договоре строительного подряда выделения отдельных этапов (смотрите, например, постановления ФАС Северо-Кавказского округа от 22.01.2013 N Ф08-6815/12 по делу N А32-38629/2011 (определением ВАС РФ от 03.09.2013 N ВАС-6457/13 отказано в передаче указанного дела в президиум ВАС для пересмотра в порядке надзора), ФАС Московского округа от 20.11.2012 N Ф05-13125/12 по делу N А40-18336/2012, от 19.04.2012 N Ф05-3177/12 по делу N А40-77285/2011, ФАС Поволжского округа от 09.02.2012 N Ф06-12731/11 по делу N А57-4110/2011).

Суды указывают на то, что в п. 18 Информационного письма Президиума ВАС РФ выделяется вопрос о значении акта КС-2 для перехода риска случайной гибели в случае отсутствия в договоре строительного подряда условий о поэтапной приемке работ, а к налоговым правоотношениям данный факт не относится и, соответственно, не влияет на возможность принятия НДС к вычету (смотрите постановления ФАС Восточно-Сибирского округа от 20.07.2012 N Ф02-2861/12 по делу N А78-5224/2011, ФАС Московского округа от 14.02.2011 N КА-А40/17495-10 по делу N А40-165536/09-114-1387, Девятого арбитражного апелляционного суда от 30.07.2012 N 09АП-17967/12).

В указанной связи хотелось бы выделить постановление Тринадцатого арбитражного апелляционного суда от 28.08.2012 N 13АП-12710/12. Спор возник в связи с тем, что налогоплательщик руководствовался разъяснениями, представленными в письмах Минфина России от 14.10.2010 N 03-07-10/13, от 20.03.2009 N 03-07-10/07. от 05.03.2009 N 03-07-11/52. и полагал, что право на вычет НДС возникнет у него по окончании строительства. Возмещение НДС он заявил по прошествии трех лет с момента получения от подрядчиков счетов-фактур. Судом апелляционной инстанции было установлено, что по вопросу принятия вычетов при поэтапном выполнении работ сложилась однозначная арбитражная практика, в которых суды подтверждают право на вычет НДС даже при отсутствии в договоре этапов строительства. В возмещении НДС налогоплательщику было отказано (п. 2 ст. 173 НК РФ) (смотрите также по этому спору постановление ФАС Северо-Западного округа от 25.12.2012 N Ф07-7480/12 по делу N А56-72524/2011 (определением ВАС РФ от 15.04.2013 N ВАС-4863/13 отказано в передаче указанного дела в президиум ВАС для пересмотра в порядке надзора)).

Следует отметить, что сложившуюся арбитражную практику учла ФНС России и в письме от 06.05.2013 N ЕД-4-3/8255@ просит согласовать позицию ФНС России либо сообщить мнение Минфина России по вопросу правомерности применения вычетов НДС при отсутствии в договоре этапов работ. Информации о согласовании данной позиции Минфином России нами не обнаружено.

Таким образом, из изложенного можно выделить следующие моменты:

- в том случае, если договором подряда предусмотрена поэтапная сдача работ и по документам по формам КС-2 и КС-3 ежемесячно передаются и оплачиваются предусмотренные договором конкретные результаты (этапы) работ, то заказчик может принимать к вычету НДС ежемесячно без каких либо налоговых рисков (при соблюдении иных условий, предусмотренных ст.ст. 171. 172 НК РФ);

- в том случае, если договором подряда не предусмотрена поэтапная сдача работ, при принятии НДС к вычету ежемесячно полностью исключить вероятность возникновения спора с налоговыми органами нельзя. Суды в таких случаях поддерживают налогоплательщиков.

Эксперт службы Правового консалтинга ГАРАНТ

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

профессиональный бухгалтер Родюшкин Сергей

17 сентября 2013 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

“Бухгалтерия и кадры“, 2008, N 2

ДОЛГОСТРОЙ: КАК УЧЕСТЬ ДОХОДЫ

Если договор строительного подряда не предусматривает поэтапную сдачу работ, а их продолжительность выходит за рамки одного налогового периода, то подрядчик должен учитывать доходы от реализации в бухгалтерском и налоговом учете по-разному. В бухгалтерском учете это можно делать по мере готовности работ или в целом после их окончания. А в налоговом учете доходы “долгостроя“ нужно распределять между налоговыми периодами, на которые приходится технологический цикл.

Специфической особенностью строительства является его продолжительность во времени. Как правило, срок начала работ приходится на один налоговый период, а срок их окончания - на другой. В ряде случаев строительные работы и услуги могут растянуться даже на несколько лет. Проще говоря, долгострой. При чем договоры строительного подряда могут содержать разные условия.

Если договором предусмотрена поэтапная сдача работ, то подрядчик должен признавать доходы (и в бухгалтерском, и в налоговом учете) по мере сдачи каждого этапа строительства на основании актов сдачи-приемки. Причем в этом случае продолжительность этапов значения не имеет. Но по договорам, в которых поэтапная сдача работ не предусмотрена, организовывать учет доходов в налоговом учете нужно по-особому.

Но сначала разберемся, какое производство считают длительным.

В Налоговом кодексе определение длительного производства увязано с налоговым периодом по налогу на прибыль. Таковым считают производство с технологическим циклом продолжительностью более одного налогового периода (п. 2 ст. 271 НК РФ). Налоговый период по налогу на прибыль - календарный год (ст. 285 НК РФ).

А Минфин России в Письме от 13 октября 2006 г. N 03-03-04/4/160 разъяснил, что производство с длительным технологическим циклом - это “производство, сроки начала и окончания которого приходятся на разные налоговые периоды независимо от количества дней осуществления. “. Это определение финансисты дали для того, чтобы уточнить порядок расчета налога на прибыль в отношении доходов по тем долгим договорам, которые не предусматривают поэтапную сдачу работ или услуг.

Эта минфиновская формулировка дает повод говорить о длительном производстве даже в том случае, если реальная продолжительность работ невелика, но начались они в одном году, а сданы заказчику в следующем. Так, если производство начато в декабре 2007 г. а закончено, скажем, в марте 2008 г. его цикл захватывает два календарных года (два налоговых периода).

Примечание. Финансисты разъяснили, что производство с длительным циклом - это такое производство, “сроки начала и окончания которого приходятся на разные налоговые периоды независимо от количества дней осуществления. “.

Заметим: несмотря на то что строительные работы ведутся, как правило, долго, случаи договоров, которые не предусматривают их поэтапную сдачу, совсем не редки. С чем это связано?

Почему заказчики не любят поэтапную сдачу?

При выполнении работ (оказании услуг) в общем случае признание дохода связано с их приемкой (пп. “г“ п. 12 ПБУ 9/99). Результат строительства - это выполненные подрядные работы (оказанные услуги). Заказчик, получивший сообщение подрядчика о том, что последний готов сдать результаты выполненных по договору подряда работ (или, если это предусмотрено договором, выполненного этапа работ), обязан немедленно приступить к его приемке (п. 1 ст. 753 ГК РФ). До приемки работ заказчиком риск случайного повреждения (или гибели) результата выполненной работы несет подрядчик. Следовательно, приемка этапов работ увязана именно с переходом этих рисков (п. 3 ст. 753 ГК РФ). Этот переход и является причиной того, что заказчики нечасто соглашаются на поэтапную приемку работ.

Сдачу результата работ подрядчиком и приемку его заказчиком оформляют актом, который подписывают обе стороны (п. 4 ст. 753 ГК РФ).

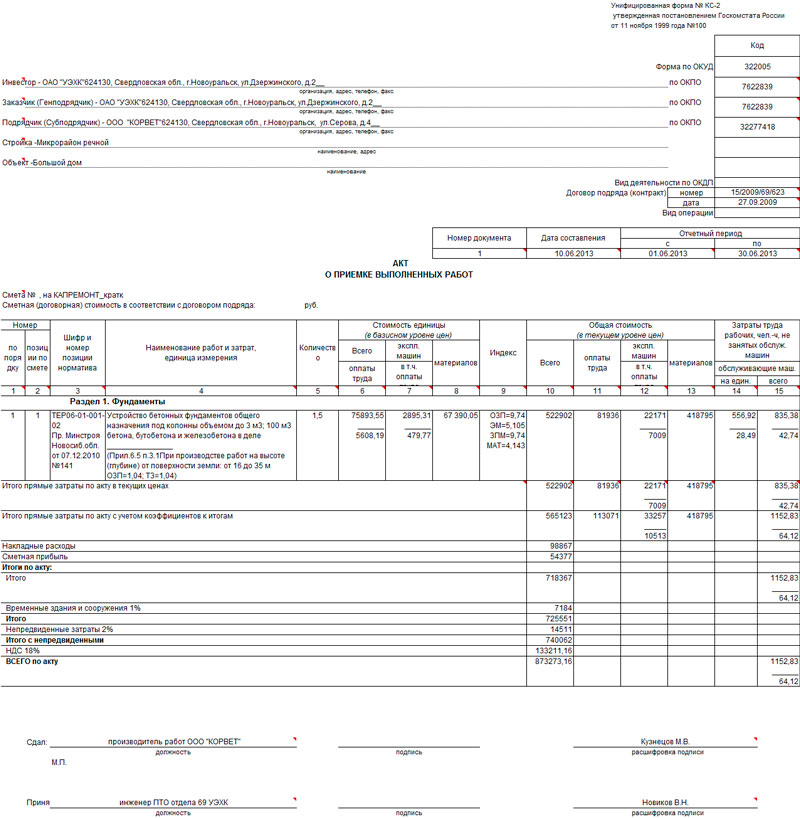

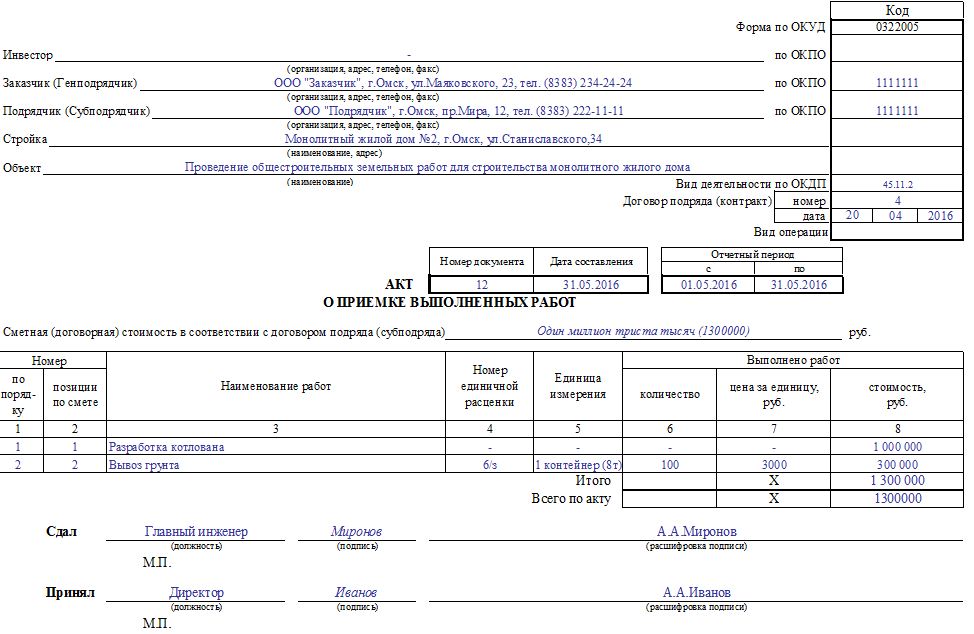

Для строительной отрасли Постановлением Госкомстата России от 11 ноября 1999 г. N 100 утверждена обязательная учетная документация. Это “Акт о приемке выполненных работ“ (форма N КС-2), “Справка о стоимости выполненных работ и затрат“ (форма N КС-3), “Акт приемки законченного строительством объекта“ (форма N КС-11), “Акт приемки законченного строительством объекта приемочной комиссией“ (форма N КС-14).

Очевидно, что сдачу-приемку построенного объекта оформляют актами КС-11 или КС-14. Однако и без промежуточных форм КС-2 и КС-3 (даже если речь идет о тех договорах, которые не предусматривают поэтапную сдачу работ) не обойтись.

Дело в том, что любые договоры на строительство, как правило, содержат обязанность подрядчика с определенной периодичностью (например, раз в месяц) составлять акт о приемке выполненных работ по форме N КС-2. Вообще-то предназначение этого документа в том, что он оформляется для приемки выполненных этапов строительства. И из Постановления Госкомстата России от 11 ноября 1999 г. N 100 это четко следует.

Примечание. Для строительной отрасли Постановлением Госкомстата России от 11 ноября 1999 г. N 100 утверждена обязательная учетная документация. Это “Акт о приемке выполненных работ“ (форма N КС-2), “Справка о стоимости выполненных работ и затрат“ (форма N КС-3), “Акт приемки законченного строительством объекта“ (форма N КС-11), “Акт приемки законченного строительством объекта приемочной комиссией“ (форма N КС-14).

Но по договорам, не содержащим в себе этапы работ, такие акты носят чисто информативный характер. В этом случае подписание промежуточных актов сдачи-приемки не влечет для сторон правовых последствий (таких, как переход риска случайной гибели результата работ и обязанности заказчика оплатить его). На это обстоятельство указывает и п. 18 Обзора практики разрешения споров по договорам строительного подряда (Приложение к Информационному письму Президиума ВАС РФ от 24 января 2000 г. N 51).

Соответственно, подписывая такой акт, заказчик не принимает результата работ, а риски случайной гибели продолжает нести подрядчик.

Поэтому на практике форма N КС-2 широко применяется не только как документ, подтверждающий факт приемки выполненных работ по договору в целом или отдельному его этапу, но и как расшифровка объемов выполненных подрядчиком работ. Например, для того, чтобы просто определить их стоимость. При этом он может и не подтверждать передачу работ подрядчиком, а значит и принятие их заказчиком. Теперь рассмотрим особенности бухгалтерского учета доходов в строительстве.

Бухгалтерский учет доходов долгостроя

Общий порядок признания доходов в бухгалтерском учете определяет ПБУ 9/99 “Доходы организации“ (Приказ Минфина России от 6 мая 1999 г. N 32н). Выручка подрядчика по договору строительного подряда - это его доход от обычных видов деятельности (п. 5 ПБУ 9/99).

Если речь идет о работах с длительным циклом (п. 13 ПБУ 9/99), организация может признавать выручку в бухгалтерском учете:

- после завершения всех работ в целом;

- по мере готовности отдельных видов работ (услуг).

Таким образом, данная норма определяет два возможных способа бухгалтерского учета доходов по длительным договорам. Как именно действовать - зависит от условий заключенного договора.

Если поэтапная сдача работ договором не предусмотрена, то фирма-строитель применяет первый метод. При этом никаких сложностей с признанием затянувшегося дохода в бухучете нет. Его отражают в момент завершения всех работ и подписания акта (КС-11 или КС-14). А затраты на строительство накапливаются в течение всего срока действия подрядного договора на счете 20 “Основное производство“. Они участвуют при определении финансового результата у подрядчика после полного завершения работ на строящемся объекте.

Наша справка. Если строительная фирма по длительному договору получает от заказчика аванс, то моментом определения налоговой базы по НДС является дата его получения (пп. 2 п. 1 ст. 167 НК РФ). Другой момент - это дата принятия заказчиком выполненных работ (пп. 1 п. 1, п. 14 ст. 167 НК РФ). На дату сдачи-приемки готовых работ по договору сумму НДС, начисленную с полученного аванса, нужно принять к вычету (п. 8 ст. 171, п. 6 ст. 172 НК РФ).

Если объект сдается поэтапно, то компания применяет второй метод. А выручка в бухгалтерском учете будет отражена по мере выполнения отдельных работ. Однако бухгалтеру следует учесть некоторые нюансы.

Если подрядчик выполняет работы долгосрочного характера и выручку признает по мере готовности той или иной работы, то он может применять счет 46 “Выполненные этапы по незавершенным работам“ (Письмо Минфина России от 26 октября 2005 г. N 07-05-06/279).

В таком случае продажную стоимость готовых (выполненных) работ отражают по дебету счета 46 и кредиту счета 90 “Продажи“. Одновременно сумму фактических затрат по выполненным работам списывают с кредита счета 20 в дебет счета 90.

И только после того, как заказчик примет законченный объект, стоимость работ, учтенную на счете 46, можно списать в дебет счета 62.

Почему лучше использовать счет 46?

Дело в том, что до полного принятия завершенного строительства заказчиком отражать его дебиторскую задолженность на счете 62 “Расчеты с заказчиком“ не совсем корректно. Об этом свидетельствует и упомянутое выше Письмо Президиума ВАС РФ N 51.

А применение счета 46 нужно закрепить в бухгалтерской учетной политике.

Когда начислять НДС

Выполнение работ по договору строительного подряда - это, разумеется, объект обложения НДС (пп. 1 п. 1 ст. 146 НК РФ).

Если строительная компания отражает выручку после того, как закончит все работы и сдаст готовый объект заказчику, то в этот момент (по логике) она и начисляет НДС. Однако обратите внимание на следующий момент. Как мы уже говорили, акт по форме N КС-2 на практике составляют даже в том случае, если поэтапная сдача стройки не предусмотрена.

Примечание. Если строительная компания отражает выручку после того, как закончит все работы и сдаст готовый объект заказчику, то в этот момент (по логике) она и начисляет НДС.

И само наличие этого документа, по мнению налоговиков, свидетельствует о том, что этап строительства сдан и, соответственно, реализован. Значит, при возникновении претензий контролеров придется апеллировать к строительному договору, в котором сказано, что заказчик принимает только готовый объект, а поэтапная сдача работ не предусмотрена. Если же подрядчик отражает выручку по мере готовности отдельных работ, то, сдавая тот или иной этап, придется начислять НДС.

Пример 1. Компания ООО “Мастер“ строит объект по договору строительного подряда с ООО “Волна“. Работы начаты 21 октября 2007 г. и заканчиваются 28 марта 2008 г. Объект сдается поэтапно. Бухгалтер применит счет 46. Общая стоимость строительных работ на объекте составляет 2 950 000 руб. в том числе НДС - 450 000 руб.

В IV квартале 2007 г. “Мастер“ выполнил работы договорной стоимостью (с учетом НДС) 1 180 000 руб. Фактические затраты на выполнение работ составили 850 000 руб.

В I квартале 2008 г. подрядчик выполнил работы договорной стоимостью (с учетом НДС) 1 770 000 руб. Фактические затраты на выполнение этих работ составили 630 000 руб.

Заказчик принял работы в срок - 28 марта 2008 г. а оплатил после приемки всех работ - 31 марта 2008 г.

Бухгалтер “Мастера“ сделал проводки.

В IV квартале 2007 г.:

Дебет 46 Кредит 90

- 1 180 000 руб. - отражена договорная стоимость выполненных строительных работ;

Дебет 90 Кредит 68 субсчет “Расчеты по НДС“

- 180 000 руб. - начислен НДС со стоимости сданного этапа строительства;

Дебет 90 Кредит 20

- 850 000 руб. - списана фактическая себестоимость выполненных строительных работ.

В I квартале 2008 г.:

Дебет 46 Кредит 90

- 1 770 000 руб. - отражена договорная стоимость выполненных строительных работ;

Дебет 90 Кредит 68 субсчет “Расчеты по НДС“

- 270 000 руб. - начислен НДС со стоимости сданного этапа строительства;

Дебет 90 Кредит 20

- 630 000 руб. - списана фактическая себестоимость выполненных строительных работ.

28 марта 2008 г.:

Дебет 62 субсчет “Расчеты с заказчиками“ Кредит 46

- 2 950 000 руб. - законченный объект принят заказчиком.

31 марта 2008 г.:

Дебет 51 Кредит 62 субсчет “Расчеты с заказчиками“

- 2 950 000 руб. - заказчик оплатил строительные работы.

В налоговом учете доходы производства с длительным циклом отражают по своим правилам.

Если договор предусматривает поэтапную сдачу работ, то все достаточно просто: доход в налоговом учете возникает по мере завершения конкретного этапа. Причем независимо от продолжительности этапов. То есть данное правило действует и в том случае, если этап начат в одном отчетном периоде, а завершен в другом.

Если же по договору объект сдают не поэтапно, а целиком, доход в налоговом учете нужно показывать не при сдаче объекта, а по итогам каждого отчетного периода. Таково требование п. 2 ст. 271 НК РФ. Вместе с тем этот доход можно уменьшить на сумму расходов, понесенных при выполнении работ. Разумеется, в этом случае не идет речь ни о какой договорной (продажной) стоимости работ, поскольку работы фактически не сдаются. Поэтому “выручку“ придется определять расчетным путем.

Примечание. Если договор предусматривает поэтапную сдачу работ, то все достаточно просто - доход в налоговом учете возникает по мере завершения конкретного этапа.

Делать это можно одним из двух способов.

Первый вариант (он более простой) заключается в том, что сметную стоимость строительства нужно разбить равномерно на срок строительства, указанный в договоре. Второй вариант сложнее, но наиболее часто встречается на практике. При его использовании за основу берется сумма понесенных в отчетном периоде расходов. И доход распределяют пропорционально доле фактических расходов отчетного периода в общей сумме расходов, предусмотренных в смете.

Таковы рекомендации финансистов (Письмо Минфина России от 13 октября 2006 г. N 03-03-04/4/160). А подрядчик свой выбор должен отразить в налоговой учетной политике (ст. 316 НК РФ).

Покажем на примере, как распределить и рассчитать налоговые доходы от производства с длительным производственным циклом по договору, в котором не предусмотрена поэтапная сдача работ.

Пример 2. Компания выполнила строительно-монтажные работы для предприятия-заказчика. Сметная продажная стоимость работ - 200 000 руб. (без НДС). Начало договора - 1 декабря 2007 г. окончание - 31 марта 2008 г. Поэтапная сдача работ договором не предусмотрена. Работы сданы в срок.

Вариант 1. Фирма равномерно разбивает сметную стоимость на срок строительства.

Общий срок действия договора - 122 дня (31 + 31 + 29 + 31).

Часть сметной стоимости работ, приходящаяся на каждый день, составит:

200 000 руб. 122 дн. = 1639 руб. 35 коп.

Значит, сумма дохода, которую нужно отразить в налоговом учете за IV квартал 2007 г. такова:

1639 руб. 35 коп. x 31 дн. = 50 820 руб.

А сумма дохода, которая приходится на I квартал 2008 г. соответственно составит:

1639 руб. 35 коп. x 91 дн. = 149 180 руб.

Вариант 2. Фирма распределяет доходы пропорционально расходам.

Предположим, что по смете сумма затрат по строительным работам составила 140 000 руб.

Из них 40 000 руб. компания истратила в 2007 г.

Значит, доля расходов, приходящаяся на 2007 г. составит: (40 000 руб. 140 000 руб.) x 100% = 28,6%.

А налоговый доход от строительства за 2007 г. таков:

200 000 руб. x 28,6% = 57 200 руб.

Допустим, подрядчик уложился в смету и истратил в I квартале 2008 г. оставшиеся 100 000 руб.

Получается, доля расходов, приходящаяся на 2008 г. составит:

(100 000 руб. 140 000 руб.) x 100% = 71,4%.

Соответственно доход за I квартал 2008 г. равен:

200 000 руб. x 71,4% = 142 800 руб.

А.Исанова

Заместитель начальника отдела

бухгалтерского и налогового консалтинга

ЗАО “BKR-Интерком-Аудит“

Подписано в печать

04.02.2008

ВНИМАНИЕ! Сообщения на сайте не проходят предварительную модерацию.

Если вы являетесь автором какого-либо материала - пишите на ящик ruman988@yandex.ru для восстановления законности!

"Бухгалтерия и кадры", 2008, N 10

Заключаем договор подряда

В данной статье мы рассмотрим вопросы заключения договора подряда. Каких ошибок надо избегать при оформлении этого гражданско-правового договора, какие налоги необходимо уплачивать?

Договоры подряда регулируются гл. 37 Гражданского кодекса РФ.

В чем основные отличия трудовых отношений от гражданско-правовых?

Во-первых, трудовые отношения характеризуются подчинением работника определенному графику работы и правилам внутреннего трудового распорядка, личным выполнением работы по определенной должности, регулярной выплатой заработной платы. Подрядчик же планирует свою работу сам и не обязан выполнять ее лично. Он выполняет конкретное задание, которое оплачивается на основании акта выполненных работ.

Во-вторых, договор подряда должен предусматривать возможные издержки подрядчика (это необязательно должен быть закрытый перечень: нужно лишь указать на саму возможность возникновения таких издержек и обязанность заказчика их оплатить).

С точки зрения гражданского законодательства указание на издержки не является обязательным, но во избежание налоговых споров этот момент все же лучше отразить в договоре (ст. 704 ГК РФ). Основные вопросы заключения договора подряда собраны в таблицу (см. с. 79).

Основные положения договора подряда

Fise 06 Апр 2005

Fise 06 Апр 2005

Допускает ли предложенный порядок расчетов какие-либо неясности, возможности двойного толкования:

В течение 10 (десяти) календарных дней со дня заключения договора Заказчик перечисляет аванс в размере 50 (пятидесяти) % от цены работ по первому этапу.

Расчеты за выполненные работы производятся поэтапно в течение 10 (десяти) банковских дней с момента подписания Заказчиком акта сдачи-приемки выполненных работ (далее – акт сдачи-приемки) по отдельным этапам работ.

В течение 10 (десяти) календарных дней с момента получения акта сдачи-приемки Заказчик перечисляет аванс в размере 50 (пятидесяти) % от цены работ по следующему этапу.

В интересах Подрядчика максимально точно все прописать. Календарный план и поэтапная сдача предусмотрены

Fise 07 Апр 2005

насколько точно сработает такой механизм при нескольких этапах? последний абзац особенно вызывает подозрения.

Chiko 07 Апр 2005

Chiko 07 Апр 2005

я бы уточнил - период за который подписывается акт - месяц, неделя, квартал

Fise 07 Апр 2005

периоды в нашем случае определяются календарным планом, т.е. акты подписываются по завершении и сдаче отдельных этапов работ

Chiko 07 Апр 2005

Fise 08 Апр 2005

сори за казуистику, выношу на ваш суд еще одну редакцию последних двух абзацев (делаю рамочный договор, поэтому столько внимания):

2.2.В течение 10 (десяти) дней со дня заключения договора Заказчик обязуется уплатить аванс в размере 50 (пятидесяти) % от цены работ по первому этапу.

Аванс в размере 50 (пятидесяти) % от цены работ по каждому следующему этапу Заказчик обязуется уплатить в течение 10 (десяти) дней с момента получения акта сдачи-приемки выполненных работ (далее – акт сдачи-приемки) по предыдущему этапу работ.

Оставшиеся 50 (пятьдесят) % от цены работ по каждому этапу Заказчик обязуется уплатить в течение 10 (десяти) дней с момента подписания акта сдачи-приемки по этому этапу работ, либо с момента окончания срока, указанного в пункте 3.5 договора.

3.5. При не направлении Заказчиком подписанного акта сдачи-приемки по истечении 20 (двадцати) дней со дня окончания срока приемки, техническая документация считается принятой с выполнением всех условий договора.

didi 08 Апр 2005

didi 08 Апр 2005

Fise

всё вроде бы нормально главное сделайте календарный график работ и календарный график финансирования по каждому этапу и если так мудрите с предоплатой внимательно просмотрите пункт штрафных санкций, там часто бывают расхождения

Fise 08 Апр 2005

Конечно, календарный план обязательно имеет место. В одном документе мы совместили наименование работ по этапу, срок и цену работ по каждому этапу. Что касается штрафных санкций, то вот моя версия:

4.2. При нарушении сроков оплаты работы Подрядчик вправе предъявить Заказчику требование об уплате пени в размере 0,05 (пять сотых) % от стоимости неоплаченных работ за каждый день просрочки, начисляемой с момента предъявления соответствующего требования.

и некоторые гарантии наших интересов

4.3. При нарушении Заказчиком сроков выдачи исходно-разрешительной документации, перечисления аванса и оплаты выполненных этапов работ Подрядчик вправе в одностороннем порядке и без дополнительного уведомления перенести сроки выполнения работ соответственно периоду просрочки исполнения Заказчиком обязательств по договору.

didi 08 Апр 2005

Fise хмм. а вот п.4.3. заказчик то согласен. так как в большинстве случаев пляшут то под дудочку заказчика ведь он родной то деньги платит

Добавлено @ 11:38

и я бы сделала ссылочки на приложения как раз на все графики. финансирования и.т.п

Добавлено @ 11:44

. ОПЛАТА РАБОТ И ВЗАИМОРАСЧЕТ

9.1. Оплата за выполненные этапы работ производится по следующему графику:

- авансовый платеж в размере 50% от ориентировочной стоимости этапа работ, определяемой в приложении к настоящему договору, производится в течение 5 банковских дней после подписания соответствующего дополнительного соглашения;

- окончательный расчет - в течение 5 банковских дней после подписания акта приемки этапа работ.

9.2. Компенсация Подрядчику его затрат по использованию машин, механизмов производственного инвентаря, расходных материалов и оборудования производится в следующем порядке:

- авансовый платеж в размере, определяемом сторонами (но не более 50% от ориентировочной суммы компенсации соответствующего этапа работ), производится в течение 5 банковских дней после подписания соответствующего дополнительного соглашения;

- окончательный расчет - в течение 5 банковских дней после подписания акта приемки этапа работ.

9.3. Оплата производится наличным либо безналичным расчетом.

12.1. За неисполнение или не надлежащее исполнение принятых на себя обязательств по настоящему договору виновная сторона несет ответственность в соответствии с действующим законодательством.

12.2. За срыв сроков ведения работ и сдачи их Заказчику (в соответствии с графиком работ, указанным в приложении), либо не исполнении п. 5.5.

(5.5. При завершении этапа работ Подрядчик в 2-х дневный срок должен известить об этом Заказчика.)

Подрядчик обязан выплатить штраф в размере 0.1 % от стоимости договора за каждый день просрочки.

12.3. За неисполнение своих обязательств по р.п. 9.1, 9.2 (ссылка на порядок расчётов) настоящего договора Заказчик выплачивает Подрядчику штрафные санкции в размере 1 % от несвоевременно выплаченной суммы оплаты за каждый день просрочки оплаты. ¬

Le vin 08 Апр 2005

3.5. При не направлении Заказчиком подписанного акта сдачи-приемки по истечении 20 (двадцати) дней со дня окончания срока приемки. техническая документация считается принятой с выполнением всех условий договора.

На мой взгляд - недействительное условие. Поскольку:

1ое.

пунктом 1 ст. 720 имп. устанавливается обязанность Заказчика с участием Подрядчика ОСМОТРЕТЬ и ПРИНЯТЬ вып. работу (ее результат). В вашем варианте договор устанавливает не ПОРЯДОК и СРОК осмотра и приемки результата работ, а условия, при соблюдении которых некая техническая документация считается принятой.

Кроме того, п. 4 ст. 753 устанавливает, что односторонний акт сдачи или приемки результата работ МОЖЕТ быть признан СУДОМ недействительным лишь в случае, если мотивы отказа от подписания акта признаны им обоснованными.

В вашей же редакции четко прослеживается попытка игнорирования исследования мотивов отказа Заказчика от подписания акта.

2-ое. Что Вы подразумеваете под "технической документацией" для целей Вашего п. 3.5?

Согласно ст. 743 ГК обязательным квалифицирущим признаком тех. документации является способность этой документации определять ОБЪЕМ, СОДЕРЖАНИЕ РАБОТ и другие предъявляемые к ним (работам) требования.

Какое правовое значение имеет в Вашей редакции п. 3.5. условие, что:

техническая документация считается принятой с выполнением всех условий договора.

Правильно ли я понимаю, что в состав ТД Вы включаете и акт сдачи- приемки результата работ?

А обязанность Заказчика ПОДПИСАТЬ атк сдачи-приемки и ВОЗВРАТИТЬ его Подрядчику квалифицируете как обязанность по передаче технической документации?

Еще.

В Вашей варианте расчетов по договору совершенно не учтен вопрос о возможной экономии Подрядчика: порядок ее расчета, порядок распределения. Для "длинных" договоров, предусматривающих строительство сложных объектов, вопрос об экономиии подрядчика очень и очень актуален. Если Ваш договор не такой - замечание снимается.

Удачи.