Рейтинг: 4.3/5.0 (1560 проголосовавших)

Рейтинг: 4.3/5.0 (1560 проголосовавших)Категория: Бланки/Образцы

Бланк строгой отчетности — это документ, подтверждающий получение оплаты денежных средств. Он заменяет собой кассовый чек.

Согласно Федеральному закону от 22.05.2003 года № 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт» при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт в случаях продажи товаров, выполнения работ или оказания услуг на территории Российской Федерации в обязательном порядке всеми организациями и индивидуальными предпринимателями применяется контрольно-кассовая техника, включенная в Государственный реестр.

Между тем, допускается осуществлять наличные денежные расчеты и (или) расчеты с использованием платежных карт без применения контрольно-кассовой техники в случае оказания услуг населению при условии выдачи ими соответствующих бланков строгой отчетности.

Это сделано в целях минимизации затрат для мелких предпринимателей, которые оказывают различные бытовые услуги.

Необходимо отметить, что указанный порядок не применим, когда услуги оказываются организациям или оказываемые услуги не входят в перечень Общероссийского классификатора услуг населению. В этом случае в обязательном порядке необходимо использовать контрольно-кассовую технику. Хотя в последнее время Министерство финансов РФ придерживается иной точки зрения.

Бланки строгой отчетности имеют преимущество тогда, когда затраты по их использованию меньше затрат на использование и обслуживание контрольно-кассовой техники (ежемесячное сервисное обслуживание, замена ЭКЛЗ, регистрация в налоговой и т.п.).

Бланк строгой отчетности изготавливается типографским способом или формируется с использованием автоматизированных систем.

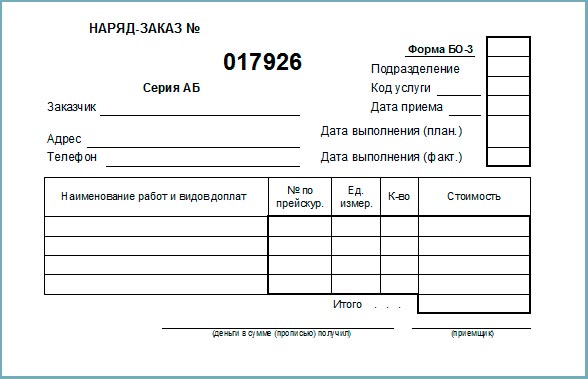

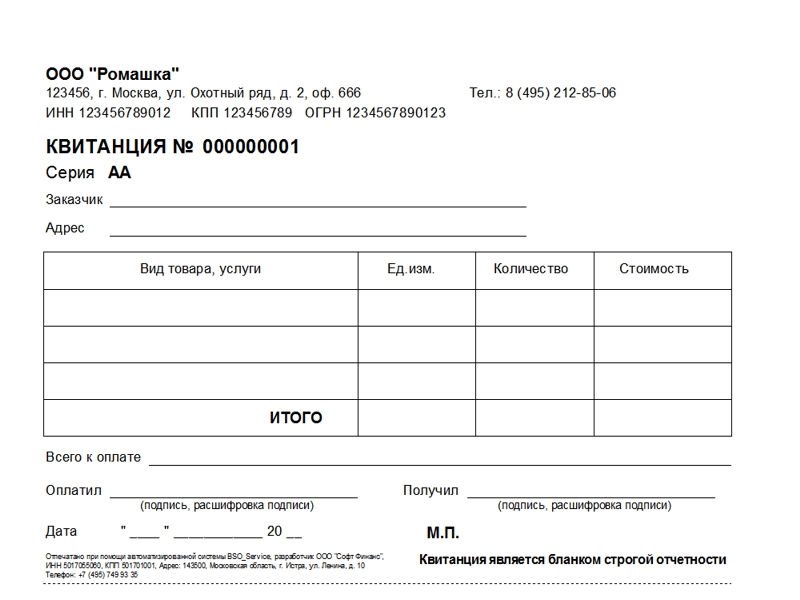

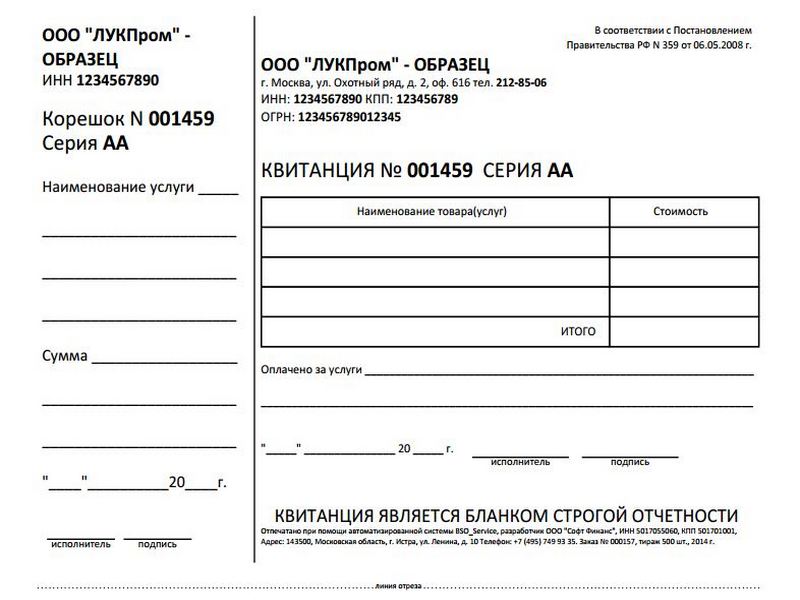

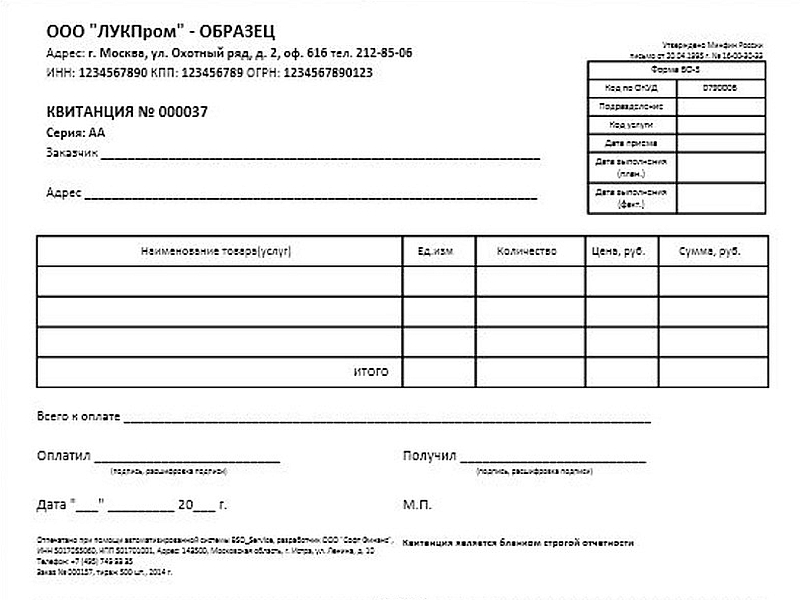

Бланк строгой отчетности должен содержать следующие поля:

а) наименование документа, шестизначный номер и серия; б) наименование и организационно-правовая форма — для организации; фамилия, имя, отчество — для индивидуального предпринимателя; в) место нахождения постоянно действующего исполнительного органа юридического лица (в случае отсутствия постоянно действующего исполнительного органа юридического лица — иного органа или лица, имеющих право действовать от имени юридического лица без доверенности); г) идентификационный номер налогоплательщика, присвоенный организации (индивидуальному предпринимателю), выдавшей документ; д) вид услуги; е) стоимость услуги в денежном выражении; ж) размер оплаты, осуществляемой наличными денежными средствами и (или) с использованием платежной карты; з) дата осуществления расчета и составления документа; и) должность, фамилия, имя и отчество лица, ответственного за совершение операции и правильность ее оформления, его личная подпись, печать организации (индивидуального предпринимателя); к) иные реквизиты, которые характеризуют специфику оказываемой услуги и которыми вправе дополнить документ организация (индивидуальный предприниматель).

Если бланки строгой отчетности изготовлены в типографии, то законом предписано принимать ряд мер, чтобы налоговые органы могли контролировать их использование. Учет бланков ведется в книге учета бланков документов. Листы такой книги должны быть пронумерованы, прошнурованы и подписаны руководителем и главным бухгалтером организации, а также скреплены печатью. Бланки документов хранятся в металлических шкафах, сейфах и (или) специально оборудованных помещениях в условиях, исключающих их порчу и хищение. По окончании рабочего дня место хранения бланков документов опечатывается или опломбировывается.

Особенности справкиУпакованные в опечатанные мешки копии бланков строгой отчетности (корешки), подтверждающих суммы принятых наличных денежных средств (в том числе с использованием платежных карт), хранятся в систематизированном виде не менее 5 лет. По окончании указанного срока, но не ранее истечения месяца со дня проведения последней инвентаризации копии документов (корешки) уничтожаются на основании акта об их уничтожении, составленного комиссией, образованной руководителем организации (индивидуальным предпринимателем). В таком же порядке уничтожаются некомплектные или испорченные бланки документов.

Формирование бланков строгой отчетности может производиться с использованием автоматизированных систем. При этом для одновременного заполнения бланка документа и выпуска документа должно обеспечиваться выполнение следующих требований:

а) автоматизированная система должна иметь защиту от несанкционированного доступа, идентифицировать, фиксировать и сохранять все операции с бланком документа в течение не менее 5 лет; б) при заполнении бланка документа и выпуске документа автоматизированной системой сохраняются уникальный номер и серия его бланка.

Организации и индивидуальные предприниматели по требованию налоговых органов обязаны представлять информацию из автоматизированных систем о выпущенных документах.

Рынок автоматизированных систем для формирования бланков строгой отчетности невелик. Они представлены как в виде отдельных систем (имеют встроенный микрокомпьютер, печатающее устройство, блоки памяти в виде ЭКЛЗ) и по виду схожи с ККТ, так и в виде систем, которые могут быть встроены в персональный компьютер. К первым можно отнести такие устройства, как АС МИНИКА–БСО, АСП БСО «ШТРИХ-ТАКСИ-К» и т.п. ко вторым АС БСО-ПОЛЕТ.

Использовать в качестве автоматизированной системы печати бланков строгой отчетности только компьютер с принтером нельзя.

Бланки строгой отчетности изготовленные типографским способом, а также автоматизированные системы печати бланков строгой отчетности в налоговой инспекции не регистрируются.

Образец справки об использовании бланков строгой отчетности (лицензий)

Переменные и постоянные расходы: составление бизнес плана

Бизнес в Швеции и Стокгольме: что нужно знать новичку?

Раздел №1: составление резюме для плана

Открываем бизнес в Турции и Стамбуле

Открываем бизнес за рубежом — документы, формы, покупка готового

![]()

Бизнес-Прост.ру создан в помощь малому и среднему бизнесу России. На сайте собраны лучшие бизнес идеи, примеры бизнес планов с видео, полные пошаговые руководства по открытию бизнеса с нуля, выбор старого и нового оборудования, каталог франшиз, образцы шаблонов документов, бланков и форм за 2016 год.

Если вы нашли ошибку, выделите ее и нажмите Shift + Enter или нажмите нажмите здесь чтобы оповестить нас.

Спасибо за ваше сообщение. В ближайшее время мы исправим ошибку.

Копирование страницы, переписывание полностью или частично - приветствуется, только с активной ссылкой на источник. Карта сайта

Подпишитесь на наши новостиСпасибо за ваше сообщение. В ближайшее время мы исправим ошибку.

Письмо Минфина России от 03.06.2009 N 03-01-15/6-285

Минфин разъяснил порядок применения автоматизированных систем при формировании БСО для наличных денежных расчетов с использованием платежных карт без применения ККТ 1697Письмо УФНС РФ по г. Москве от 10.02.2009 N 17-15/11673

УФНС: Индивидуальный предприниматель при расчетах за оказываемые им услуги вправе использовать самостоятельно разработанный бланк строгой отчетности 1030Письмо УФНС РФ по г. Москве от 16.07.2008 N 22-12/067473

УФНС разъяснила порядок использования бланков строгой отчетности организациями, которые оказывают услуги по ремонту и сервисному обслуживанию компьютерной техники 3 7494Письмо Минфина России от 23.06.2008 N 03-01-15/8-239

При наличных расчетах без ККТ по услугам, для которых законодательством не предусмотрено форм БСО, налогоплательщик вправе использовать самостоятельно разработанный документ 974Письмо Минфина РФ от 21.12.2007 N 03-07-11/638

Суммы "входного" НДС, выделенные в бланках строгой отчетности, которые выдают гостиницы командированным сотрудникам, принимаются к вычету 1446