Рейтинг: 4.1/5.0 (1527 проголосовавших)

Рейтинг: 4.1/5.0 (1527 проголосовавших)Категория: Бланки/Образцы

Вы можете получить вычет на детей в том случае, если у вас есть ребенок (дети) до 18 лет, или ребенок до 24 лет, который учится в каком либо учебном заведении по очной форме. Стандартный налоговый вычет на детей вы можете получать каждый месяц в течение года, то тех пор пока общая сумма вашего дохода не превысит планку в 280 000 рублей.

Полный перечень лиц, которые могут получить стандартный налоговый вычет указан в пунктах 1,2,4 статьи 218 Налогового Кодекса РФ.

Причем количество детей считается независимо от возраста каждого ребенка (Допустим у вас 3 ребенка: дочери 27, сыновьям 14 и 17. В этом случае за первого ребенка (дочь) вы ничего не получаете, а за второго и третьего ребенка стандартный вычет будет составлять 1400 (за 2 сына) и 3000 (за 3 сына))

Пример. Вы получаете зарплату 25000 рублей, и у вас есть один ребенок. По нарастающей ваш суммарный доход за год приблизится к 280 000 только в декабре. А это значит что в течении 11 месяцев вы будете каждый месяц получать стандартный вычет на детей в размере 1 400 (т.к. ребенок один), и в сумме за год он составит 15 400 рублей (1400*11 мес.).

Так же при наличии общего ребенка у супругов, имеющих по ребенку от ранних браков - общий ребенок является третьим при исчислении вычета на детей.

По месту работы. Всего-навсего нужно предоставить вашему работодателю, документы, подтверждающие ваше право на получение стандартного вычета на ребенка (как правило это свидетельство о рождении, или паспорт) и заявление на вычет. После чего работодатель будет удерживать с вас меньше налогов, по сравнению с тем когда вы не получаете вычет на детей.

В налоговой инспекции. заполнив налоговую декларацию 3-НДФЛ предоставив там документы, которые подтверждают ваше право на стандартный налоговый вычет на ребенка.

В разделе документы на вычет вы можете посмотреть пакет документов, необходимых для получения стандартного вычета на детей, а также скачать заявление работодателю. если вы хотите получать стандартный вычет по месту работы

Вы имеете право на налоговый вычет

Здравствуйте, дорогие читатели!

У одной моей знакомой, бывшей сокурсницы, не слишком гладко сложилась жизнь в личном плане. Ей 28 и она одна воспитывает сынишку, при этом работает за «белую» зарплату и является специалистом своего дела. Видимся мы редко, но недавно случайно встретились в супермаркете и забежали в кафетерий, чтобы обсудить последние новости.

Я не из тех людей, кто жалуется на жизнь, считаю, что все в наших руках, но жалобы подруги на постоянную нехватку денег вполне понимаю. В процессе разговора, мы коснулись проблемы вычета налогов из зарплаты и меня «осенило», ведь ей положен налоговый вычет. Согласитесь, иногда не хватает 2–3 тысячи, но и они на дороге не лежат.

Я рассказала подруге о ее законных правах, а сегодня собираюсь ознакомит с этой темой вас. Во-первых, эта тема напрямую касается бухгалтерского дела, а во-вторых, знать и защищать свои права должен каждый.

Прядок вычетов, это 218-я статья налогового кодекса и в рамках темы мы рассмотрим:

Давайте разбираться, возможно и вам положена компенсация от государства, а вы об этом не знаете.

Порядок расчета и выплаты стандартных налоговых вычетов по НДФЛ регулирует статья 218 НК РФ. Стандартные вычеты распространяются на граждан с детьми, инвалидов, военнослужащих. Подробнее о предоставлении стандартных налоговых вычетов в 2015 году, а так же: образец заявления, коды и размеры стандартных вычетов на ребенка вы найдете ниже.

Основное отличие стандартных от всех других видов налоговых вычетов заключается в том, что они не обусловлены наличием тех или иных расходов у налогоплательщика. Главный критерий предоставления таких вычетов — принадлежность гражданина к категориям лиц, которым они предоставляются.

Стандартный вычет на ребенка в 2015 годуВычет производится на каждого ребенка у налогоплательщиков, на обеспечении которых находится ребенок и которые являются родителями или супругами родителей каждого ребенка у налогоплательщиков, которые являются опекунами или попечителями, приемными родителями.

Вычет на детей предоставляется в не зависимости от получения других стандартных вычетов и действует до месяца, в котором доход налогоплательщиков, исчисленный нарастающим итогом с начала года превысил 280 000 рублей.

Налоговый вычет производится на каждого ребенка: в возрасте до 18 лет и на каждого учащегося очной формы обучения, аспиранта, ординатора, студента, курсанта в возрасте до 24 лет у родителей и (или) супругов родителей, опекунов или попечителей, приемных родителей.

Налоговый вычет может предоставляться в двойном размере одному из родителей (приемных родителей) по их выбору на основании заявления об отказе одного из родителей от его получения.

Как правило, стандартный налоговый вычет работодатель оформляет «автоматически», однако вам следует уточнить эту информацию, а также предоставлять вовремя работодателю информацию о своих новорожденных и приемных детях.

Скачать бланк заявления на стандартный налоговый вычет .

Более подробно о налоговом вычете на ребенка с примерамиВ размере 3000 рублей за каждый месяц для лиц:

В размере 500 рублей за каждый месяц для лиц:

Налоговый кодекс РФ Статья 218

Основные моменты Из статьи 218 налогового кодекса РФ:

Налогоплательщикам, имеющим право более чем на один стандартный налоговый вычет, предоставляется максимальный из вычетов. Вычет на детей предоставляется независимо от предоставления других стандартных налоговых вычетов.

Стандартные налоговые вычеты предоставляются налогоплательщику одним из налоговых агентов, являющихся источником выплаты дохода, по выбору налогоплательщика на основании его письменного заявления и документов, подтверждающих право на такие налоговые вычеты.

Стандартные налоговые вычеты предоставляются налогоплательщику за каждый месяц налогового периода. То есть налоговая база по НДФЛ ежемесячно уменьшается на сумму стандартного налогового вычета. Стандартные вычеты вправе предоставить не только работодатель, с которым у физического лица заключен трудовой договор, но и другой налоговый агент (письмо ФНС России от 09.10.2007 № 04-1-02/002656@). Например, гражданин может получать доходы в виде арендной платы, авторских вознаграждений, платы за выполненные работы или оказанные услуги по гражданско-правовым договорам, которые также облагаются НДФЛ по ставке 13%. Другими словами, гражданин, работающий по трудовому договору в одной организации и сдающий свое имущество в аренду другой, имеет право получать стандартные налоговые вычеты у компании-арендатора.

В случае, если в течение налогового периода стандартные налоговые вычеты налогоплательщику не предоставлялись или были предоставлены в меньшем размере, то по окончании налогового периода на основании документов, подтверждающих право на такие вычеты, налоговым органом производится перерасчет налоговой базы с учетом предоставления стандартных налоговых вычетов в размерах, упомянутых выше.

Пример расчета стандартных налоговых вычетов:

Сотрудник имеет 2-х несовершеннолетних детей (или детей до 24-х лет обучающихся на очной форме). Ежемесячная заработная плата сотрудника в 2015 году — 24 000 руб. Рассмотрим, в каком порядке будут предоставлены вычеты на детей в 2015 году.

В январе 2015 года доход сотрудника, облагаемый по ставке 13%, составит 24 000 руб. Значит, работнику полагаются вычеты на обоих детей. Сумма НДФЛ за январь равна 2756 руб. [(24 000 руб. – 1400 руб. x 2) x 13%]. и того возвращенный налог 364 рублей

В феврале 2015 года доход работника с начала года составит 48 000 руб. (48 000 руб. Источник: http://subsidii.net/%D0%BD%D0%B0%D0%BB%D0%BE%D0%B3%D0%BE%D0%B2%D1%8B%D0%B5-%D0%B2%D1%8B%D1%87%D0%B5%D1%82%D1%8B/%D0%B2%D1%8B%D1%87%D0%B5%D1%82%D1%8B-%D0%BF%D0%BE-%D0%BD%D0%B4%D1%84%D0%BB/%D1%81%D1%82%D0%B0%D0%BD%D0%B4%D0%B0%D1%80%D1%82%D0%BD%D1%8B%D0%B5-%D0%BD%D0%B0%D0%BB%D0%BE%D0%B3%D0%BE%D0%B2%D1%8B%D0%B5-%D0%B2%D1%8B%D1%87%D0%B5%D1%82%D1%8B.html

Категории налогоплательщиков, имеющих право претендовать на стандартный налоговый вычетОдним из стандартных налоговых вычетов является вычет на налогоплательщика, который предоставляется определённым физическим лицам, например, «чернобыльцам», инвалидам с детства, родителям и супругам погибших военнослужащих. Полный перечень физических лиц, которые могут претендовать на получение стандартного вычета, указан в пп. 1, 2, 4 ст.218 НК РФ.

Налогоплательщикам, имеющим право более чем на один стандартный налоговый вычет, предоставляется максимальный из соответствующих вычетов. При этом вычет на детей предоставляется независимо от предоставления других стандартных налоговых вычетов.

Виды стандартных налоговых вычетовСтандартные налоговые вычеты:

Если у супругов помимо общего ребенка есть по ребенку от ранних браков, общий ребенок считается третьим.

Порядок действий при получении налогового вычета на ребенка (детей)Предоставляется налогоплательщикам, на обеспечении которых находится ребёнок (дети).

Обратиться к работодателю с заявлением о предоставлении стандартного налогового вычета на ребенка (детей) и копиями документов, подтверждающих право на такой вычет.

Стандартный налоговый вычет

Что бы правильно определить размер вычета, необходимо выстроить очередность детей согласно датам их рождения. Первым по рождению ребенком является старший по возрасту из детей вне зависимости от того, предоставляется на него вычет или нет.

Если налогоплательщик работает одновременно у нескольких работодателей, вычет по его выбору может быть предоставлен только у одного работодателя.

Пример расчета суммы налогового вычета на детейУ Матвеевой Е.В. четверо детей возраста 16, 15, 8 и 5 лет.

При этом ее ежемесячный доход (заработная плата) составляет 40 000 рублей.

Матвеева Е.В. подала письменное заявление на имя работодателя на получение стандартного налогового вычета на всех детей: на содержание первого и второго ребенка – по 1 400 рублей, третьего и четвертого – 3 000 рублей в месяц.

Таким образом, общая сумма налогового вычета составила 8 800 рублей в месяц.

Эта сумма будет вычитаться из дохода Матвеевой Е.В. до июля включительно, поскольку именно в этом месяце налогооблагаемый доход с начала года достигнет порога 280 000 рублей.

Ежемесячно с января по июль работодатель будет рассчитывать своей сотруднице Матвеевой Е.В. НДФЛ из суммы 31 200 рублей, получаемой из разницы налогооблагаемых по ставке 13% доходов в размере 40 000 рублей и суммы налогового вычета в размере 8 800 рублей:

НДФЛ = (40 000 руб. – 8 800 руб.) х 13% = 4 056 руб.

Таким образом, на руки Матвеева Е.В. получит 35 994 руб.

Если бы Матвеева Е.В. не подавала заявление на вычет и не получала его, то работодатель рассчитывал бы НДФЛ следующим образом:

НДФЛ = 40 000 руб. х 13% = 5 200 руб. доход за вычетом НДФЛ составил бы 34 800 руб.

В некоторых случаях, например, для единственного родителя размер вычета может быть удвоен. При этом нахождение родителей в разводе и неуплата алиментов не подразумевает отсутствие у ребёнка второго родителя и не является основанием для получения удвоенного налогового вычета.

Если в течение года стандартные вычеты не предоставлялись работодателем или были предоставлены в меньшем размере, налогоплательщик вправе их получить при подаче налоговой декларации по НДФЛ в налоговый орган по месту своего жительства по окончании года.

При этом налогоплательщику необходимо:

В случае если в представленной налоговой декларации исчислена сумма налога к возврату из бюджета, подать в налоговый орган заявление на возврат налога (вместе с налоговой декларацией, либо по окончании камеральной налоговой проверки).

Сумма излишне уплаченного налога подлежит возврату по заявлению налогоплательщика в течение одного месяца со дня получения налоговым органом такого заявления, но не ранее окончания камеральной налоговой проверки (п.6 ст.78 НК РФ).

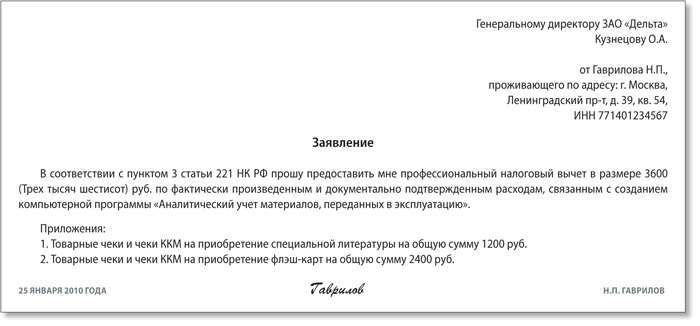

Скачать Образец заявления работодателю о предоставлении стандартного налогового вычета по НДФЛ в двойном размере

Скачать Образец заявления работодателю о предоставлении стандартного налогового вычета по НДФЛ

Статья 218 Налогового кодекса РФ (по состоянию на 15.11.2014)При определении размера налоговой базы в соответствии с пунктом 3 статьи 210 настоящего Кодекса налогоплательщик имеет право на получение следующих стандартных налоговых вычетов:

в размере 3 000 рублей за каждый месяц налогового периода распространяется на следующие категории налогоплательщиков:

Налоговый вычет в размере 500 рублей за каждый месяц налогового периода распространяется на следующие категории налогоплательщиков:

Пункт 3 утратил силу с 01.01.2012. Подпункт 3 пункта 1 статьи 218 НК в предыдущей редакции

Налоговый вычет в размере 400 рублей за каждый месяц налогового периода распространяется на те категории налогоплательщиков, которые не перечислены в подпунктах 1 — 2 пункта 1 настоящей статьи, и действует до месяца, в котором их доход, исчисленный нарастающим итогом с начала налогового периода (в отношении которого предусмотрена налоговая ставка, установленная пунктом 1 статьи 224 настоящего Кодекса) налоговым агентом, предоставляющим данный стандартный налоговый вычет, превысил 40 000 рублей. Начиная с месяца, в котором указанный доход превысил 40 000 рублей, налоговый вычет, предусмотренный настоящим подпунктом, не применяется;

Налоговый вычет производится на каждого ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет.

Налоговый вычет предоставляется в двойном размере единственному родителю (приемному родителю), усыновителю, опекуну, попечителю. Предоставление указанного налогового вычета единственному родителю прекращается с месяца, следующего за месяцем вступления его в брак.

Налоговый вычет предоставляется родителям, супругу (супруге) родителя, усыновителям, опекунам, попечителям, приемным родителям, супругу (супруге) приемного родителя на основании их письменных заявлений и документов, подтверждающих право на данный налоговый вычет.

При этом физическим лицам, у которых ребенок (дети) находится (находятся) за пределами Российской Федерации, налоговый вычет предоставляется на основании документов, заверенных компетентными органами государства, в котором проживает (проживают) ребенок (дети).

Налоговый вычет может предоставляться в двойном размере одному из родителей (приемных родителей) по их выбору на основании заявления об отказе одного из родителей (приемных родителей) от получения налогового вычета.

Налоговый вычет действует до месяца, в котором доход налогоплательщика за исключением доходов от долевого участия в деятельности организаций, полученных в виде дивидендов физическими лицами, являющимися налоговыми резидентами Российской Федерации (в редакции Законопроекта № 605370-6), исчисленный нарастающим итогом с начала налогового периода (в отношении которого предусмотрена налоговая ставка, установленная пунктом 1 статьи 224 настоящего Кодекса) налоговым агентом, предоставляющим данный стандартный налоговый вычет, превысил 280 000 рублей.

Начиная с месяца, в котором указанный доход превысил 280 000 рублей, налоговый вычет, предусмотренный настоящим подпунктом, не применяется.

Уменьшение налоговой базы производится с месяца рождения ребенка (детей), или с месяца, в котором произошло усыновление, установлена опека (попечительство), или с месяца вступления в силу договора о передаче ребенка (детей) на воспитание в семью и до конца того года, в котором ребенок (дети) достиг (достигли) возраста, указанного в абзаце двенадцатом настоящего подпункта, или истек срок действия либо досрочно расторгнут договор о передаче ребенка (детей) на воспитание в семью, или смерти ребенка (детей). Налоговый вычет предоставляется за период обучения ребенка (детей) в образовательном учреждении и (или) учебном заведении, включая академический отпуск, оформленный в установленном порядке в период обучения.

(Примечание: в редакции Закона № 330-ФЗ. Подпункт 4 пункта 1 статьи 218 НК) в предыдущей редакции

налоговый вычет в размере 1 000 рублей за каждый месяц налогового периода распространяется на:

Указанный налоговый вычет действует до месяца, в котором доход налогоплательщиков, исчисленный нарастающим итогом с начала налогового периода (в отношении которого предусмотрена налоговая ставка, установленная пунктом 1 статьи 224 НК) налоговым агентом, представляющим данный стандартный налоговый вычет, превысил 280 000 рублей. Начиная с месяца, в котором указанный доход превысил 280 000 рублей, налоговый вычет, предусмотренный настоящим подпунктом, не применяется.

Налоговый вычет, установленный настоящим подпунктом, производится на каждого ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, студента, курсанта в возрасте до 24 лет у ей и (или) супруга (супруги) я, опекунов или попечителей, приемных ей, супруга (супруги) приемного я.

Указанный налоговый вычет удваивается в случае, если ребенок в возрасте до 18 лет является ребенком-инвалидом, а также в случае, если учащийся очной формы обучения, аспирант, ординатор, студент в возрасте до 24 лет является инвалидом I или II группы.

Налоговый вычет на ребенка

Налоговый вычет предоставляется в двойном размере единственному ю (приемному ю), опекуну, попечителю. Предоставление указанного налогового вычета единственному ю прекращается с месяца, следующего за месяцем вступления его в брак.

Налоговый вычет предоставляется ям и супругу (супруге) я, опекунам, попечителям, приемным ям, супругу (супруге) приемного я на основании их письменных заявлений и документов, подтверждающих право на данный налоговый вычет.

При этом иностранным физическим лицам, у которых ребенок (дети) находится (находятся) за пределами Российской Федерации, такой вычет предоставляется на основании документов, заверенных компетентными органами государства, в котором проживает (проживают) ребенок (дети).

Налоговый вычет может предоставляться в двойном размере одному из ей (приемных ей) по их выбору на основании заявления об отказе одного из ей (приемных ей) от получения налогового вычета.

Уменьшение налоговой базы производится с месяца рождения ребенка (детей), или с месяца, в котором установлена опека (попечительство), или с месяца вступления в силу договора о передаче ребенка (детей) на воспитание в семью и сохраняется до конца того года, в котором ребенок (дети) достиг (достигли) возраста, указанного в абзацах пятом и шестом настоящего подпункта, или в случае истечения срока действия либо досрочного расторжения договора о передаче ребенка (детей) на воспитание в семью, или в случае смерти ребенка (детей). Налоговый вычет предоставляется за период обучения ребенка (детей) в образовательном учреждении и (или) учебном заведении, включая академический отпуск, оформленный в установленном порядке в период обучения.

Налогоплательщикам, имеющим в соответствии с подпунктами 1 — 3 пункта 1 настоящей статьи право более чем на один стандартный налоговый вычет, предоставляется максимальный из соответствующих вычетов.

Стандартный налоговый вычет, установленный подпунктом 4 пункта 1 настоящей статьи, предоставляется независимо от предоставления стандартного налогового вычета, установленного подпунктами 1 — 3 пункта 1 настоящей статьи.

Установленные настоящей статьей стандартные налоговые вычеты предоставляются налогоплательщику одним из налоговых агентов, являющихся источником выплаты дохода, по выбору налогоплательщика на основании его письменного заявления и документов, подтверждающих право на такие налоговые вычеты.

В случае начала работы налогоплательщика не с первого месяца налогового периода налоговые вычеты, предусмотренные подпунктами 3 и 4 пункта 1 настоящей статьи, предоставляются по этому месту работы с учетом дохода, полученного с начала налогового периода по другому месту работы, в котором налогоплательщику предоставлялись налоговые вычеты. Сумма полученного дохода подтверждается справкой о полученных налогоплательщиком доходах, выданной налоговым агентом в соответствии с пунктом 3 статьи 230 настоящего Кодекса.

В случае, если в течение налогового периода стандартные налоговые вычеты налогоплательщику не предоставлялись или были предоставлены в меньшем размере, чем предусмотрено настоящей статьей, то по окончании налогового периода на основании налоговой декларации и документов, подтверждающих право на такие вычеты, налоговым органом производится перерасчет налоговой базы с учетом предоставления стандартных налоговых вычетов в размерах, предусмотренных настоящей статьей.

Статья написана и размещена в 2012 году. Дополнена — 26.03.2013, 04.09.2013, 29.10.2013, 30.01.2014, 08.09.2014

Налоговый вычет в размере 3000 рублей (код105) — применяется для налогоплательщика (а не на семью) который подходит по категории НК РФ Статья 218. Пункт 1

Налоговые вычеты в размере 1400 руб за 1 ребенка и 1400 за второго предоставляется каждому родителю, или одному из родителей в двойном размере.

Коды 114 и 115 в двойном размере коды 118 и 119.

В случае непредставлении налоговых вычетов рекомендую обратиться к руководству предприятия или в бухгалтерию. При отказе Вы можете обратиться с жалобой на неправомерные действия работодателя в трудовую инспекцию или в суд.

03.03.2016 в 20:13

Здравствуйте, налоговый вычет для налогоплательщика (код 105) Налоговый кодекс вычеты на детей, регламентируется статьей 218 НК РФ. Вычеты на первого ребенка код 114, сумма 1400, на второго ребенка код 115, сумма 1400, на третьего код 116, сумма 3000 руб. Обратите внимание, это суммы в рублях с которых не удерживается налог 13%! Одновременно в таком же размере может получать вычет и второй родитель. Если работодатель не подал документы в налоговую, налогоплательщик может сделать это самостоятельно, подать в налоговую инспекцию декларацию и все необходимые документы, таким образом сам вернет уплаченный налог.

23.02.2016 в 10:30

Доброго времени суток! У меня вопрос про стандартный налоговый вычет для семьи с детьми -это 3000 рублей( а какой налоговый код у вычета?)- на каждого родителя? На основании какой статьи НК РФ его можно получить? И как тогда быть с вычетами на каждого ребенка до 18-ти лет- размером 1 400 рублей? Эти все вычеты должны суммироваться работодателем? А если работодатель не предоставляет вычет в 3 000 рублей, как быть?