Рейтинг: 4.7/5.0 (1630 проголосовавших)

Рейтинг: 4.7/5.0 (1630 проголосовавших)Категория: Инструкции

Документ утратил силу с 1 января 2013 года в связи с изданием Инструкции Банка России от 03.12.2012 N 139-И, утвердившей новые числовые значения и методику расчета обязательных нормативов банков, а также порядок осуществления Банком России надзора за их соблюдением. См. Справку Настоящая Инструкция на основании Федерального закона "О Центральном банке Российской Федерации (Банке России)" (Собрание законодательства Российской Федерации, 2002, N 28, ст. 2790; 2003, N 2, ст. 157).

Об этом Письмо Банка России от 18.12. 2007 N 15-1-2-8/5192. нормативов к Инструкции Банка России от 16.01.2004 N 110 -И ''Об обязательных.

Инструкция Банка России от 16 января 2004 г. N 110 -И "Об обязательных нормативах банков" (с изменениями и дополнениями) (утратила силу).

Совет директоров Банка России 28 сентября 2011 года изменил требования инструкции 110 -И "Об обязательных нормативах банков" и принял.

Настоящая Инструкция на основании Федерального закона "О Центральном банке Указания Банка России от 14.06. 2007 N 1838-У).

ЦЕНТРАЛЬНЫЙ БАНК РОССИЙСКОЙ ФЕДЕРАЦИИ ИНСТРУКЦИЯ от 16. Указание ЦБ РФ от 14.06. 2007 N 1838-У наличная валюта и платежные.

Инструкция Банка России от 16.01.2004 N 110-И "Об обязательных нормативах банков"

Инструкция Банка России № 130-И от 21.02. 2007 «О порядке получения 110 -И – Инструкция ЦБ РФ № 110 -И утратила силу с 01 января 2013 года в.

2648; 2007, N 1, ст. НКО должны выполнять пункт 1.3 Инструкции Банка России от 16 января 2004 года N 110 -И "Об обязательных.

Создан 04 июл 2015

Главная / Консультации / Банковский аудит / Департамент банковского аудита о расчете показателя кода 8964 в соответствии с Инструкцией Банка России № 110-И

Департамент банковского аудита о расчете показателя кода 8964 в соответствии с Инструкцией Банка России № 110-ИВопрос:

Являются ли средства НКО, находящиеся на корреспондентском счете в иной кредитной организации, открытом на основании Договора корреспондентского счета (по договору проценты на остаток по корсчету НКО не начисляются) – кредитными требованиями для целей расчета кода 8964 в соответствии с Инструкцией Банка России № 110-И? Если «да», то правомерно ли включение остатков по сч. 30110 в расчет кода 8964?

В целях расчета числовых значений обязательных нормативов средства, размещенные НКО на корреспондентском счете в кредитной организации (балансовый счет 30110 «Корреспондентские счета в кредитных организациях – корреспондентах»), признаются кредитными требованиями и включаются в расчет показателя кода 8964.

Обоснование мнения консультантов.

Согласно пункту 3.1 Инструкции № 129-И, устанавливающей для расчетных небанковских кредитных организаций (далее по тексту - РНКО) числовые значения и методики расчета обязательных нормативов, норматив достаточности собственных средств (капитала) РНКО (далее по тексту - норматив Н1) рассчитывается по формуле, приведенной в пункте 2.1 Инструкции № 110-И. При этом, в расчет норматива Н1 включаются активы, взвешенные по уровню риска в порядке, установленном Инструкцией № 110-И, и собственные средства (капитал), определенные в соответствием с Положением № 215-П.

Пунктом 2.1 Инструкции № 110 - И определена следующая формула расчет норматива Н1:

SUM Крi(Аi- Ркi) + код 8957 + код 8807 + КРВ + КРС - код 8992 + 10 x ОР + РР

где: Аi - i-й актив банка; Кр - коэффициент риска i-го актива в соответствии с пунктом 2.3 настоящей Инструкции.

Толкование понятия «кредитные требования», применяемого регулятором в Инструкции № 110-И, раскрыто в подпункте 2.3.1 пункта 2.3 Инструкции № 110-И при описании активов, подлежащих отражению по коду 8973, то есть при первом упоминании в тексте Инструкции № 110-И активов, являющихся кредитными требованиями в указанных целях. Из содержания описания кода 8973 следует, что в целях применения Инструкции № 110-И кредитными требованиями надлежит считать.

1) требования банка к заемщику (контрагенту), которым присущ кредитный риск, включая ссуды, ссудную и приравненную к ней задолженность, определенные в соответствии с Положением Банка России № 254-П;

2) средства на корреспондентских счетах. включая остатки средств по незавершенным расчетам по корреспондентским счетам;

3) драгоценные металлы, предоставленные клиентам;

4) средства, перечисленные в соответствии с резервными требованиями уполномоченных органов иностранных государств;

5) вложения в ценные бумаги (долговые обязательства и акции), по которым не рассчитывается величина рыночного риска;

6) требования по возврату денежных средств по операциям, совершаемым на возвратной основе с ценными бумагами, полученными без прекращения признания;

7) требования по получению начисленных (накопленных) процентов в части, обеспеченной гарантиями Российской Федерации, Министерства финансов Российской Федерации, банковскими гарантиями Банка России.

Таким образом, средства НКО, размещенные на корреспондентском счете в кредитной организации – резиденте Российской Федерации, являются кредитными требованиями в целях расчета обязательных экономических нормативов.

В соответствии с подпунктом 2.3.2 пункта 2.3 Инструкции № 110-И во вторую группу активов, взвешиваемых с коэффициентом риска 20%, включаются номинированные и фондированные в рублях кредитные требования и требования по получению начисленных (накопленных) процентов к банкам - резидентам Российской Федерации, к Внешэкономбанку, сроком размещения до 90 календарных дней. объединенные в код 8964. Одновременно, согласно описанию кода 8964, приведенному в Приложении 1 к Инструкции № 110-И, при исчислении данного кода учитываются «Номинированные и фондированные в рублях кредитные требования и требования по получению начисленных (накопленных) процентов к банкам – резидентам Российской Федерации, к Внешэкономбанку сроком размещения до 90 календарных дней (счета (их части): №№ 30110 (за исключением средства, отраженных по коду 8947[1] )…».

Согласно статье 860 ГК РФ отношения банков по корреспондентским счетам, корреспондентским субсчетам и другим счетам подчиняются общим правилам ГК РФ о договоре банковского счета, если иное не предусмотрено законом, иными правовыми актами или установленными в соответствии с ними банковскими правилами. Согласно статье 28 Закона № 395-1 кредитные организации могут осуществлять расчеты через корреспондентские счета, открываемые друг у друга. Списание средств со счетов кредитной организации производится по ее распоряжению либо с ее согласия, за исключением случаев, предусмотренных федеральным законом.

По общему правилу, установленному пунктом 3 статьи 845 ГК РФ, «Банк не вправе определять и контролировать направления использования денежных средств клиента и устанавливать другие не предусмотренные законом или договором банковского счета ограничения его права распоряжаться денежными средствами по своему усмотрению». Кроме того, в силу статьи 858 ГК РФ ограничение прав клиента на распоряжение денежными средствами, находящимися на счете, не допускается, за исключением наложения ареста на денежные средства, находящиеся на счете, или приостановления операций по счету в случаях, предусмотренных законом.

Таким образом, средства, размещенные кредитной организацией на корреспондентском счете, ограничения на распоряжение которыми не установлено договором корреспондентского счета или иными договорами между банком-респондентом и банком-корреспондентом, считаются размещенными на срок до востребования.

Как указано выше, в расчет кода 8964 включаются остатки по счету 30110 сроком размещения до 90 календарных дней. Использованная регулятором стилистическая конструкция, толкуется нами как включение в код 8964 остатков по счетам, с максимальным сроком ограничения востребования. Очевидно, что средства на срок «до востребования» подпадают под такое ограничение.

Руководствуясь приведенной мотивацией, консультанты считают, что средства НКО, размещенные на корреспондентском счете в банке-резиденте Российской Федерации, в отношении которых не установлено ограничений на распоряжение на срок, превышающий 90 календарных дней, подлежат включению в расчет кода 8964.

Вместе с тем, мы не исключаем вероятности того, что наше толкование описания кода 8964 не совпадает со смыслом, заложенным регулятором. В связи с этим, рекомендуем НКО запросить мнение надзорного органа по вопросу о толковании формулировок описания кода 8964.

Документы и литература.

1) ГК РФ – Гражданский кодекс Российской Федерации (ч.I) от 30.11.1994г. № 51-ФЗ, (ч.II) от 26.01.1996г. № 14-ФЗ;

2) Закон № 395-1 – Федеральный закон Российской Федерации от 02.12.1990г. № 395-1 «О банках и банковской деятельности»;

3) Положение № 302-П – Положение Банка России от 26.03.2007г. № 302-П «О правилах ведения бухгалтерского учёта в кредитных организациях, расположенных на территории Российской Федерации»; Положение № 215-П - Положение Банка России от 10.02.2003г. № 215-П «О методике определения собственных средств (капитала) кредитных организаций»;

4) Положение № 254-П - Положение Банка России от 26.03.2004г. № 254-П «О порядке формирования кредитными организациями резерва на возможные потери по ссудам, по ссудной и приравненной к ней задолженности;

5) Инструкция № 110-И - Инструкция Банка России от 16.01.2004г. № 110-И «Об обязательных экономических нормативах»;

6) Инструкция № 129-И – Инструкция Банка России от 26.04.2006г. № 129-И «О банковских операциях и других сделках расчетных небанковских кредитных организаций, обязательных нормативах расчетных небанковских кредитных организаций и особенностях осуществления Банком России надзора за их соблюдением».

[1] Числовое значение кода включается в расчет IV группы активов и исчисляется как остатки на отдельных лицевых счетах счетов 31001 и 30114, открытых для целей оплаты акций банка в иностранной валюте при увеличении уставного капитала и действующих в режиме накопительных счетов кредитных организаций со специальным режимом при выпуске акций (пункт 2.3.4 Инструкции № 110-И, Приложение 1 к Инструкции № 110-И)

Скачать Инструкция банка россии от 16.01.2004г. №110-и об обязательных нормативах банков

№ 110-И "Об обязательных нормативах банков", п.4.3.) По каждому эмитенту, ценные бумаги которого предоставлены в качестве обеспечения по кредитному требованию и условным обязательствам кредитного характера. (НЗ) - норматив текущей ликвидности - регулирует риск потери банком ликвидности в 9 августа 2004Банк России разъясняет отдельные положения Инструкции об обязательных нормативах банков. Оценка изменений, внесенных Указанием Банка России от 20.04.2011г. № 110-И "Об Обязательных нормативах банков". 2. № 110-И "Об обязательных нормативах банков", п.4.3.) По каждому эмитенту, ценные бумаги которого предоставлены заемщиком в качестве обеспечения по кредитному требованию и условным обязательствам кредитного характера. N 15-1-1-8/2462 "Об Инструкции Банка России от 16.01.2004 г. (Инструкция Банка России от 16.01.2004 г. 6 февраля 2004Приложение 1 к Инструкции Банка России от 16.01.2004 N 110-И "Об обязательных нормативах банков". 28 апреля 2012Приложение 2. 16 января 20011. N 110-И "Об обязательных нормативах банков". Инструкция Банка России от 16.01.2004г. № 110-И "Об обязательных нормативах банков", п.3.2. Приложение 2 к Инструкции Банка России от 16.01.2004 N 110-И "Об обязательных нормативах банков". № 110-И «Об обязательных нормативах банков» март 2004• методика, соответствующая требованиям Указания Банка России от 16.01.2004г. Письмо ЦБР от 9 августа 2004 г. N 110-И "Об обязательных нормативах банков".Вопросы выполнения обязательных нормативов. №26134-У. № 110-И "Об обязательных нормативах банков". Основными документами Банка России по регулированию уровня финансовых рисков кредитных организаций являются: - Инструкция Банка России от 16.01.2004 г. Приложение 2 к Инструкции Банка России от 16 января 2004 года N 110-И "Об обязательных нормативах банков". (Инструкция Банка России от 16.01.2004 г. 16 января 2004Об Инструкции Банка России от 16.01.2004 г. Методика расчета кредитного риска по условным обязательствам кредитного характера. Данные нормативы установлены инструкцией 11 о-и "Об обязательных нормативах банков" Инструкция Банка России от 16.01.2004 г. • методика, соответствующая требованиям Инструкции Банка России от 16.01.2004г.

Капитал Инструкция Банка России 110 И С Комментариями Лекция

Капитал Инструкция Банка России 110 И С Комментариями Лекция

Банк России (далее - Центральный банк) обладает довольно широким набором вкладов в уставный капитал кредитной организации, а также перечень видов банка к указанным нормативам устанавливаются в Инструкции ЦБ РФ от 16 января 2004 г. N 110 -И "Об обязательных нормативах банков".

Банковское дело: Учебник. 2-е изд. перераб. и доп. / Под ред. О.И. Лаврушина – М. Финансы и статистика, 2000. Братко А.Г. Центральный банк в банковской системе России. – М. Спарк, 2001. Василишен Э.Н. Маршавина Л.Я. Механизм регулирования деятельности коммерческих банков России на макро- и микроуровне. – М. Экономика, 1999. Голубев С.А. Роль Центрального банка Российской Федерации в регулировании банковской системы страны. – М. Юстицинформ, 2000.

Банковская статистика является частью финансовой статистики. Финансовый сектор экономики состоит из двух составляющих — банковский подсектор и подсектор небанковских финансовых учреждений. Банковский подсектор имеет двухуровневую структуру — центральный банк как субъект денежно-кредитной власти и коммерческие банки (кредитные организации). Ввиду значимости вышеуказанных подсекторов на практике принято называть их банковским сектором и сектором небанковских финансовых организаций. Следовательно, определение банковской статистики имеет два аспекта — с точки зрения центрального банка и с точки зрения конкретного банка. С точки зрения любого центрального (национального) банка банковская статистика призвана формировать блок факторов и показателей, которые достаточно адекватно, достоверно и оперативно выявляют основные количественные и качественные тенденции развития банковской системы в целом, а также эффективность принимаемых центральным банком мер по укреплению ее стабильности. Кроме этого, статистика «банка банков» должна оперативно снабжать национальное и мировое финансовое сообщество, а также все заинтересованные субъекты государственного и нефинансового секторов экономики открытой, доступной для понимания информацией. С точки зрения отдельной кредитной организации банковская статистика формирует два блока статистической информации — внешний и внутренний. Внешний блок формирует информацию для предоставления в центральный банк и прочих заинтересованных органов (например, налоговых) и организаций (например, акционеры, клиенты, контрагенты, кредиторы). Наряду с этим банками формируется и внутренний блок, который обеспечивает достоверными данными высшего и среднего уровня менеджеров всех подразделений финансового посредника. Например, подразделение, занимающееся анализом уровня основных финансовых и банковских рисков, которым подвержена деятельность любого банка, использует широкий спектр экономико-статистических методов и моделей, а результаты предоставляет кредитному, депозитному и прочим подразделениям финансовой организации. Основные статистические показатели, которые используются ЦБ РФ сгруппированы в 6 блоков: Отношение общей суммы привлеченных банковских депозитов (с учетом и без учета полученных межбанковских депозитов) в отечественной и иностранной валюте к ВВП; Отношение общей суммы выданных банками кредитов (с учетом и без учета предоставленных межбанковских кредитов) в отечественной и иностранной валюте к ВВП; Отношение общей суммы межбанковских кредитов (депозитов) в отечественной и иностранной валюте к ВВП; Отношение общей суммы выданных банками корпоративных кредитов (в отечественной и иностранной валюте) к ВВП; Отношение общей суммы ипотечных кредитов, предоставленных банками клиентам в отечественной и иностранной валюте под залог недвижимого имущества, приносящего доходы (коммерческой недвижимости) и жилой (некоммерческой) недвижимости; Отношение потребительских кредитов (в узком значении данного понятия), предоставленных банками населению в отечественной и иностранной валюте, к ВВП; Темпы роста совокупных кредитных вложений банков (с учетом и без учета межбанковских кредитов); Темпы роста краткосрочных кредитных вложений банков (с учетом и без учета соответствующих межбанковских кредитов); Темпы роста совокупных (кратко- и долгосрочных) депозитов банковских клиентов (с учетом и без учета межбанковских депозитов); Темпы роста краткосрочных депозитов банковских клиентов (с учетом и без учета межбанковских депозитов); Темпы роста долгосрочных депозитов банковских клиентов (с учетом и без учета межбанковских депозитов); Доля сомнительных и безнадежных кредитов в общей величине предоставленных ссуд; Сформированный резерв на возможные потери по ссудам в процентах от общего объема выданных кредитов; Отношение совокупной величины крупных кредитных рисков к капиталу; Структура задолженности по кредитам в отраслевом разрезе (промышленность, сельское хозяйство, строительство, торговля и общественное питание, транспорт и связь, прочие отрасли, физические лица), в % к ВВП и в % к величине денежной массы М2; Распределение межбанковских кредитов и депозитов по территориальному признаку, в том числе на территории России и за ее пределами, по разным категориям резидентов и нерезидентов; Депозиты и прочие привлеченные средства физических лиц; Средства, привлеченные от предприятий и организаций, в % к ВВП и в % к величине денежной массы М2; Динамика общего числа банковских сотрудников, приходящихся на один банк; Динамика общего числа клиентов, приходящихся на одного банковского сотрудника (характеризует степень нагрузки на одного банковского служащего). Источниками информации для формирования вышеперечисленных статистических индикаторов являются баланс ЦБ РФ, балансы кредитных организаций, отчеты банков по общепринятым формам статистической отчетности, а также некоторые основные макроэкономические показатели, такие как ВВП, индекс промышленного производства, инфляция. Банковская статистика отдельных кредитных организаций также структурируется в нескольких группах: Средства в кассе и приравненные к ним средства; средства на корреспондентских и депозитном счетах в Центральном банке; средства на резервном счете; средства банков в кредитных организациях, внесенные для расчетов с чеками; наличная валюта и платежные документы, драгоценные металлы, а также природные драгоценные камни в хранилищах банка и в пути; средства на счетах кредитных организаций по кассовому обслуживанию филиалов; вложения в облигации ЦБ РФ и государственные долговые обязательства стран из числа группы развитых стран (0—2,0%). Кредитные требования, гарантированные Российской Федерации и под гарантии/поручительства правительств стран из числа группы развитых стран; вложения в долговые обязательства (ценные бумаги) Правительства Российской Федерации, местных органов власти, а также стран, не входящих в число группы развитых стран; кредитные требования к Министерству финансов Российской Федерации; учтенные векселя, выданные и/или акцептованные и/или авалированные федеральными органами исполнительной власти; кредитные требования под залог драгоценных металлов в слитках. Кредиты, вложения в долговые обязательства других банков, кредитные требования к банкам стран из числа группы развитых стран; под банковские гарантии банков с присвоенным инвестиционным рейтингом, полученные от международных банков развития; к международным банкам развития и под гарантии, полученные от этих банков; под залог государственных ценных бумаг РФ; к органам государственной власти субъектов РФ и органов местного самоуправления; к страховым компаниям стран из числа группы развитых стран. Средства на корреспондентских счетах в банках — резидентах РФ и банках — нерезидентах стран, не входящих в число группы развитых стран; кредитные требования: к банкам-рези¬дентам со сроком размещения до 30 календарных дней; к банкам стран из числа группы развитых стран на срок свыше 90 календарных дней; вложения в ценные бумаги (акции и долговые обязательства торгового портфеля (50%). Пятая — прочие активы банка (100%).

Инструкция Банка России от 16 января 2004 г. N 110 -И "Об обязательных нормативах банков" (с изменениями и дополнениями) (утратила силу) > Глава.

С точки зрения любого центрального (национального) банка банковская сектора;; Отношение капитала банков к величине активов, взвешенных по уровню риска; Инструкции Банка России от 16 января 2004 года № 110 -И “ Об.

Порядок формирования уставного капитала банков, создаваемых в форме §2. Особенности процедуры эмиссии акций при 174учреждении российских банков. 01 04 08 36 3,2 57 5,0 110 9,7 150 13,3 212 18,7 245 21,6 322 28,4 1132. Инструкция Банка России от 02.04.2010 г. Краткий курс лекций.

Организация деятельности центрального банка РФ: Список литературы\r \r »

Банковская статистика - лекция по финансовой статистике

Голубев С.А. Роль Центрального банка Российской Федерации в Борисов С.М. Комментарии к Федеральному закону о Центральном банке Российской Федерации // Деньги и Лекции о деятельности центральных банков. С. 52– 110. Инструкция Банка России «О порядке осуществления надзора за.

Закрепление статуса Банка России (Центрального Банка Российской При этом свои полномочия Банк России осуществляет независимо от других. нормативы использования собственных средств ( капитала) кредитной В указанной Инструкции устанавлены числовые значения и методика расчета.

Инструкция №110-И Об Обязательных Нормативах Банков

Инструкция №110-И Об Обязательных Нормативах Банков

Инструкция Банка России от 16.01.2004 N 110-И "Об обязательных нормативах банков"

Инструкция Банка России от 16.01.2004 N 110-И "Об обязательных нормативах банков" (с изменениями и дополнениями) (утратила силу)

Инструкция Банка России от 16.01.2004 N 110 -И (ред. от 28.04.2012) "Об обязательных нормативах банков " (вместе с "Методикой расчета кредитного.

Документ утратил силу с 1 января 2013 года в связи с изданием Инструкции Банка России от 03.12.2012 N 139-И, утвердившей новые числовые значения и методику расчета обязательных нормативов банков, а также порядок осуществления Банком России надзора за их соблюдением. См. Справку Настоящая Инструкция на основании Федерального закона "О Центральном банке Российской Федерации (Банке России)" (Собрание законодательства Российской Федерации, 2002, N 28, ст. 2790; 2003, N 2, ст. 157), Федерального закона "О банках и банковской деятельности" (Ведомости Съезда народных депутатов РСФСР и Верховного Совета РСФСР, 1990, N 27, ст. 357; Собрание законодательства Российской Федерации, 1996, N 6, ст. 492; 1998, N 31, ст. 3829; 1999, N 28, ст. 3459; N 28, ст. 3469; N 28, ст. 3470; 2001, N 26, ст. 2586; N 33, ст. 3424; 2002, N 12, ст. 1093) и в соответствии с решением Совета директоров Банка России (протокол заседания Совета директоров Банка России от 14 января 2004 года N 1) в целях регулирования (ограничения) принимаемых банками рисков устанавливает числовые значения и методику расчета обязательных нормативов банков, а также порядок осуществления Банком России надзора за их соблюдением. 1.1. Настоящая Инструкция устанавливает числовые значения и методику расчета следующих обязательных нормативов банков (далее - обязательные нормативы): достаточности собственных средств (капитала) банка; ликвидности банков; максимального размера риска на одного заемщика или группу связанных заемщиков; максимального размера крупных кредитных рисков; максимального размера кредитов, банковских гарантий и поручительств, предоставленных банком своим участникам (акционерам); совокупной величины риска по инсайдерам банка; использования собственных средств (капитала) банков для приобретения акций (долей) других юридических лиц. 1.2. Иные обязательные нормативы, установленные Федеральным законом "О Центральном банке Российской Федерации (Банке России)", а именно: предельный размер имущественных (неденежных) вкладов в уставный капитал кредитной организации, а также перечень видов имущества в неденежной форме, которое может быть внесено в оплату уставного капитала; минимальный размер резервов, создаваемых под риски; размеры валютного и процентного рисков; обязательные нормативы для банковских групп и небанковских кредитных организаций, - устанавливаются иными нормативными актами Банка России. 1.3. Обязательные нормативы рассчитываются в соответствии с определенными в настоящей Инструкции методиками их расчета на основании принципов достоверности и объективности, осмотрительности, преобладания экономической сущности над формой и других международно признанных принципов, позволяющих качественно оценить операции и отразить их в отчетности. При расчете обязательных нормативов должны выполняться следующие требования: если остатки на балансовых счетах и (или) их части, не входящие в перечень балансовых счетов и (или) кодов <*>, приведенных в настоящей Инструкции для расчета обязательного норматива, по экономическому содержанию относятся к рискам, регулируемым (ограничиваемым) обязательным нормативом, банк включает эти счета (их части) в расчет обязательного норматива; -------------------------------- <*> Коды - расшифровки отдельных балансовых счетов для расчета обязательных нормативов в соответствии с приложением 1 к настоящей Инструкции. если остатки на балансовых счетах и (или) их части, входящие в перечень балансовых счетов и (или) кодов, приведенных в настоящей Инструкции для расчета обязательного норматива и предназначенные для покрытия (уменьшения) регулируемого им риска, по экономическому содержанию не покрывают (не уменьшают) данный риск, банк не включает эти счета (их части) в расчет обязательного норматива. 2.1. Норматив достаточности собственных средств (капитала) банка (Н1) (далее - норматив Н1) регулирует (ограничивает) риск несостоятельности банка и определяет требования по минимальной величине собственных средств (капитала) банка, необходимых для покрытия кредитного, операционного и рыночного рисков. Норматив Н1 определяется как отношение размера собственных средств (капитала) банка и суммы его активов, взвешенных по уровню риска. В расчет норматива Н1 включаются: величина кредитного риска по активам, отраженным на балансовых счетах бухгалтерского учета (активы за вычетом сформированных резервов на возможные потери и резервов на возможные потери по ссудам, по ссудной и приравненной к ней задолженности, взвешенные по уровню риска); величина кредитного риска по условным обязательствам кредитного характера; величина кредитного риска по срочным сделкам и производным финансовым инструментам; 3.1. В целях контроля за состоянием ликвидности банка, то есть его способности обеспечить своевременное и полное выполнение своих денежных и иных обязательств, вытекающих из сделок с использованием финансовых инструментов, устанавливаются нормативы мгновенной, текущей, долгосрочной ликвидности, которые регулируют (ограничивают) риски потери банком ликвидности и определяются как отношение между активами и пассивами с учетом сроков, сумм и типов активов и пассивов, других факторов. Расчет показателей Овт*, О* осуществляется в порядке, установленном настоящим пунктом для показателя Овм*, по остаткам средств на счетах соответствующей срочности. Банк вправе самостоятельно принять решение о включении в расчет нормативов Н2, Н3 и Н4 показателей Овм*, Овт*, О*. Информация о принятии такого решения уполномоченным органом банка доводится банком до территориального учреждения Банка России, осуществляющего надзор за его деятельностью, в письменном виде в течение семи рабочих дней с даты принятия решения. В случае принятия банком решения не включать в расчет нормативов Н2, Н3 и Н4 показатели Овм*, Овт*, О*, указанные показатели принимаются в расчет с нулевым значением. 6.1. Норматив максимального размера кредитов, банковских гарантий и поручительств, предоставленных банком своим участникам (акционерам) (Н9.1), регулирует (ограничивает) кредитный риск банка в отношении участников (акционеров) банка и определяет максимальное отношение размера кредитов, банковских гарантий и поручительств, предоставленных банком своим участникам (акционерам) к собственным средствам (капиталу) банка. Норматив максимального размера кредитов, банковских гарантий и поручительств, предоставленных банком своим участникам (акционерам) (Н9.1), рассчитывается по следующей формуле: 7.1. Норматив совокупной величины риска по инсайдерам банка (Н10.1) регулирует (ограничивает) совокупный кредитный риск банка в отношении всех инсайдеров, к которым относятся физические лица, способные воздействовать на принятие решения о выдаче кредита банком. 7.2. Норматив Н10.1 определяет максимальное отношение совокупной суммы кредитных требований к инсайдерам к собственным средствам (капиталу) банка. Норматив совокупной величины риска по инсайдерам банка (Н10.1) рассчитывается по следующей формуле: 9.3. Банк обязан по требованию Банка России и (или) территориального учреждения Банка России, осуществляющего надзор за его деятельностью, представлять сведения о расчете обязательных нормативов и их значениях на внутримесячную дату (даты) по формам отчетности 0409135 "Информация об обязательных нормативах" и 0409118 "Данные о крупных кредитах", а также форму отчетности 0409101 "Оборотная ведомость по счетам бухгалтерского учета кредитной организации" и форму отчетности 0409134 "Расчет собственных средств (капитала)". Способ контроля за ежедневным соблюдением обязательных нормативов определяется банком самостоятельно с учетом требований Положения Банка России от 16 декабря 2003 года N 242-П "Об организации внутреннего контроля в кредитных организациях и банковских группах", зарегистрированного Министерством юстиции Российской Федерации 27 января 2004 года N 5489 ("Вестник Банка России" от 4 февраля 2004 года N 7). Расчет обязательных нормативов осуществляется в обязательном порядке в случаях, когда территориальное учреждение Банка России требует представления расчета нормативов на внутримесячную дату (даты). В случае предъявления Банком России и (или) территориальным учреждением Банка России требования о представлении расчета обязательных нормативов на внутримесячную дату (даты) все показатели, участвующие в расчете обязательных нормативов, в том числе показатель собственных средств (капитала) и величина резервов, рассчитываются на дату расчета обязательных нормативов. 10.2. Отчетность на внутримесячную дату (даты) представляется в следующие сроки: банками, не имеющими филиалов, - не позднее чем через три рабочих дня после предъявления требования о представлении отчетности Банком России; банками, имеющими филиалы (за исключением многофилиальных банков), - не позднее чем через четыре рабочих дня после предъявления требования о представлении отчетности Банком России; многофилиальными банками - не позднее чем через 10 рабочих дней после предъявления требования о представлении отчетности Банком России. 10.3. В целях контроля за рисками, принимаемыми банками, территориальные учреждения Банка России в соответствии с п. 1.3 настоящей Инструкции на основании профессионального суждения, формируемого в ходе осуществления надзора (документарного анализа и (или) проверок), и по результатам предварительных консультаций с Банком России предъявляют банку требование о включении в расчет (исключении из расчета) обязательных нормативов активов и (или) обязательств в соответствии с п. 1.3 настоящей Инструкции, включая требование об уточнении состава кодов (расшифровок), приведенных в приложении 1 к настоящей Инструкции. Территориальное учреждение Банка России направляет в Банк России информацию о предъявлении требования в составе формы отчетности 0409637 "Перечень информации о примененных мерах воздействия, предъявленных требованиях и поступивших от уполномоченных лиц заявлениях об отзыве у кредитной организации лицензии на осуществление банковских операций и предложениях арбитражных судов о целесообразности ее отзыва, а также осуществлении по инициативе кредитной организации мер по предупреждению банкротства", установленной нормативным актом Банка России о порядке составления и представления отчетности территориальными учреждениями Банка России в Банк России. 11.1. Территориальные учреждения Банка России могут устанавливать банкам по их ходатайствам контрольные значения обязательных нормативов в случае их нарушения (в том числе прогнозируемого) по основаниям, перечисленным в п. 11.2 настоящей Инструкции, при условии, что имеется прямая причинно-следственная связь между возникновением основания и невыполнением банком соответствующего норматива. Под установлением контрольных значений обязательных нормативов понимается установление значений обязательных нормативов на квартальные даты, которое позволяет обеспечить равномерное приведение значений нарушенных обязательных нормативов к требуемому (нормативному) значению. При нарушении контрольных значений обязательных нормативов принудительные меры воздействия применяются к банкам в соответствии с пунктом 10.4 настоящей Инструкции. Настоящая Инструкция подлежит опубликованию в "Вестнике Банка России" и вступает в силу с 1 апреля 2004 года. Для банков, входящих в состав банковской группы (банковского холдинга), п. 4.5 вступает в силу с 1 января 2006 года. Банки, входящие в состав банковской группы (банковского холдинга), осуществляют расчет остатков на корреспондентских счетах, открытых в кредитных организациях, являющихся членами той же банковской группы (банковского холдинга), с 1 января 2006 года.

Инструкция Банка России № 139-И «Об обязательных нормативах банков ». который заменил инструкцию № 110 -И, отмененную в конце 2012 года.

Об обязательных нормативах банков. Настоящая Инструкция на основании Федерального закона "О Центральном банке Российской.

Об обязательных нормативах банков. Инструкция Банка России от 16.01. 2004 N 110-И "Об обязательных нормативах банков ". Документ утратил.

Инструкция Банка России от 16 января 2004 г. N 110-И "Об обязательных нормативах банков " (с изменениями и дополнениями) (утратила силу).

В новой Инструкции существенно изменены требования к обязательным нормативам банков, установленным Инструкцией Банка России от 1 октября 1997 года N 1 "О порядке регулирования деятельности банков". Из новой Инструкции исключены семь обязательных нормативов: обязательные нормативы максимального размера риска на одного кредитора (вкладчика) (норматив Н8), максимального размера кредитного риска на одного акционера (участника) (норматив Н9), максимального размера риска на одного инсайдера.

Вопрос:Главное управление Центрального банка Российской Федерации в связи с поступившим запросом от кредитной организации просит разъяснить порядок применения отдельных положений Инструкции Банка России от 16.01.2004 N 110-И ''Об обязательных нормативах банков'' (далее - Инструкция N 110-И) и Указания Банка России от 26.06.2009 N 2254-У ''О внесении изменений в Инструкцию Банка России от 16 января 2004 года N 110-И ''Об обязательных нормативах банков'' (далее - Указание N 2254-У).

1. В соответствии с п. 1.11 Указания N 2254-У в расшифровки кодов 8956 и 8957 включаются требования к связанным с банком лицам, за исключением требований к кредитным организациям - участникам банковской группы, в состав которой входит банк-кредитор.

Распространяется ли действие этого пункта на методику расчета кредитного риска по условным обязательствам кредитного характера ( абз. 6 п. 1 Приложения 2 Инструкции Банка России от 16.01.2004 N 110-И ''Об обязательных нормативах банков'')?

2. Может ли кредитная организация включать в расшифровки кодов 8909 и 8941 суммы незавершенных расчетов, возникающие при совершении операций с расчетными центрами ОРЦБ и отражаемые в бухгалтерском учете на балансовом счете 30221 ''Незавершенные расчеты кредитной организации'', если указанный балансовый счет Инструкцией N 110-И не включен в состав расшифровок кодов 8909 и 8941 ?

Главное управление Банка России

ЦЕНТРАЛЬНЫЙ БАНК РОССИЙСКОЙ ФЕДЕРАЦИИ

от 21 сентября 2009 г. N 15-1-2-8/5758

Департамент банковского регулирования и надзора рассмотрел обращение Главного управления Банка России от 03.09.2009 о применении отдельных норм Инструкции Банка России от 16.01.2004 N 110-И ''Об обязательных нормативах банков'' (далее - Инструкция N 110-И) и Указания Банка России от 26.06.2009 N 2254-У ''О внесении изменений в Инструкцию Банка России от 16.01.2004 N 110-И ''Об обязательных нормативах банков'' (далее - Указание N 2254-У) и сообщает следующее.

Подход, реализованный Указанием N 2254-У, об исключении повышенного коэффициента риска (1,3) при расчете норматива достаточности собственных средств (капитала) банка (Н1) по требованиям к кредитным организациям, входящим в ту же банковскую группу, что и банк-кредитор, правомерно применить и при расчете кредитного риска по условным обязательствам кредитного характера.

Соответствующее уточнение будет внесено в Инструкцию N 110-И.

Денежные средства, направленные на счета расчетных центров ОРЦБ и отражаемые на балансовом счете N 30221 ''Незавершенные расчеты кредитной организации'', при расчете норматива Н1 могут быть включены в III группу активов с коэффициентом риска 20% и при расчете нормативов мгновенной ликвидности банка (Н2) и текущей ликвидности банка (Н3) посредством использования технических кодов 9043, 9046.

Департамента банковского регулирования

© Обращаем особое внимание коллег на необходимость ссылки на "Субсчет.ру: теория и практика бухгалтерского учета и налогообложения " при цитировании (для on-line проектов обязательна активная гиперссылка)

Документ утратил силу

Документ по состоянию на август 2014 г.

Зарегистрировано в Минюсте России 6 февраля 2004 г. N 5529

Настоящая Инструкция на основании Федерального закона "О Центральном банке Российской Федерации (Банке России)" (Собрание законодательства Российской Федерации, 2002, N 28, ст. 2790; 2003, N 2, ст. 157), Федерального закона "О банках и банковской деятельности" (Ведомости Съезда народных депутатов РСФСР и Верховного Совета РСФСР, 1990, N 27, ст. 357; Собрание законодательства Российской Федерации, 1996, N 6, ст. 492; 1998, N 31, ст. 3829; 1999, N 28, ст. 3459; N 28, ст. 3469; N 28, ст. 3470; 2001, N 26, ст. 2586; N 33, ст. 3424; 2002, N 12, ст. 1093) и в соответствии с решением Совета директоров Банка России (протокол заседания Совета директоров Банка России от 14 января 2004 года N 1) в целях регулирования (ограничения) принимаемых банками рисков устанавливает числовые значения и методику расчета обязательных нормативов банков, а также порядок осуществления Банком России надзора за их соблюдением.

Глава 1. Общие положения1.1. Настоящая Инструкция устанавливает числовые значения и методику расчета следующих обязательных нормативов банков (далее - обязательные нормативы):

достаточности собственных средств (капитала) банка;

максимального размера риска на одного заемщика или группу связанных заемщиков;

максимального размера крупных кредитных рисков;

максимального размера кредитов, банковских гарантий и поручительств, предоставленных банком своим участникам (акционерам);

совокупной величины риска по инсайдерам банка;

использования собственных средств (капитала) банков для приобретения акций (долей) других юридических лиц.

1.2. Иные обязательные нормативы, установленные Федеральным законом "О Центральном банке Российской Федерации (Банке России)", а именно: предельный размер имущественных (неденежных) вкладов в уставный капитал кредитной организации, а также перечень видов имущества в неденежной форме, которое может быть внесено в оплату уставного капитала; минимальный размер резервов, создаваемых под риски; размеры валютного и процентного рисков; обязательные нормативы для банковских групп и небанковских кредитных организаций, - устанавливаются иными нормативными актами Банка России.

1.3. Обязательные нормативы рассчитываются в соответствии с определенными в настоящей Инструкции методиками их расчета на основании принципов достоверности и объективности, осмотрительности, преобладания экономической сущности над формой и других международно признанных принципов, позволяющих качественно оценить операции и отразить их в отчетности.

При расчете обязательных нормативов должны выполняться следующие требования:

если остатки на балансовых счетах и (или) их части, не входящие в перечень балансовых счетов и (или) кодов <*>, приведенных в настоящей Инструкции для расчета обязательного норматива, по экономическому содержанию относятся к рискам, регулируемым (ограничиваемым) обязательным нормативом, банк включает эти счета (их части) в расчет обязательного норматива;

<*> Коды - расшифровки отдельных балансовых счетов для расчета обязательных нормативов в соответствии с приложением 1 к настоящей Инструкции.

если остатки на балансовых счетах и (или) их части, входящие в перечень балансовых счетов и (или) кодов, приведенных в настоящей Инструкции для расчета обязательного норматива и предназначенные для покрытия (уменьшения) регулируемого им риска, по экономическому содержанию не покрывают (не уменьшают) данный риск, банк не включает эти счета (их части) в расчет обязательного норматива.

Глава 2. Норматив достаточности собственных средств (капитала) банка (Н1)2.1. Норматив достаточности собственных средств (капитала) банка (Н1) (далее - норматив Н1) регулирует (ограничивает) риск несостоятельности банка и определяет требования по минимальной величине собственных средств (капитала) банка, необходимых для покрытия кредитного, операционного и рыночного рисков. Норматив Н1 определяется как отношение размера собственных средств (капитала) банка и суммы его активов, взвешенных по уровню риска. В расчет норматива Н1 включаются:

величина кредитного риска по активам, отраженным на балансовых счетах бухгалтерского учета (активы за вычетом сформированных резервов на возможные потери и резервов на возможные потери по ссудам, по ссудной и приравненной к ней задолженности, взвешенные по уровню риска);

величина кредитного риска по условным обязательствам кредитного характера;

величина кредитного риска по срочным сделкам и производным финансовым инструментам;

величина операционного риска;

величина рыночного риска.

Норматив Н1 рассчитывается по следующей формуле:

,

,

К - собственные средства (капитал) банка, определенные в соответствии с Положением Банка России от 10 февраля 2003 года N 215-П "О методике определения собственных средств (капитала) кредитных организаций", зарегистрированным Министерством юстиции Российской Федерации 17 марта 2003 года N 4269, 17 июля 2006 года N 8091, 7 марта 2007 года N 9072, 26 июля 2007 года N 9910, 20 декабря 2007 года N 10778, 12 декабря 2008 года N 12840, 19 декабря 2008 года N 12905, 29 июня 2009 года N 14161 ("Вестник Банка России" от 20 марта 2003 года N 15, от 26 июля 2006 года N 41, от 14 марта 2007 года N 14, от 2 августа 2007 года N 44, от 26 декабря 2007 года N 71, от 17 декабря 2008 года N 73, от 24 декабря 2008 года N 74, от 8 июля 2009 года N 40) (далее - Положение Банка России N 215-П);

2.3 настоящей Инструкции;

КРВ - величина кредитного риска по условным обязательствам кредитного характера, рассчитанная в порядке, установленном приложением 2 к настоящей Инструкции, код 8810;

КРС - величина кредитного риска по срочным сделкам и производным финансовым инструментам, рассчитанная в порядке, установленном приложением 3 к настоящей Инструкции, код 8811;

ОР - величина операционного риска, рассчитанная в соответствии с требованиями нормативного акта Банка России о порядке расчета кредитными организациями размера операционного риска, код 8942;

РР - величина рыночного риска, рассчитанная в соответствии с Положением Банка России от 14 ноября 2007 года N 313-П "О порядке расчета кредитными организациями величины рыночного риска", зарегистрированным Министерством юстиции Российской Федерации 6 декабря 2007 года N 10638 ("Вестник Банка России" от 12 декабря 2007 года N 68) (далее - Положение Банка России N 313-П), код 8812;

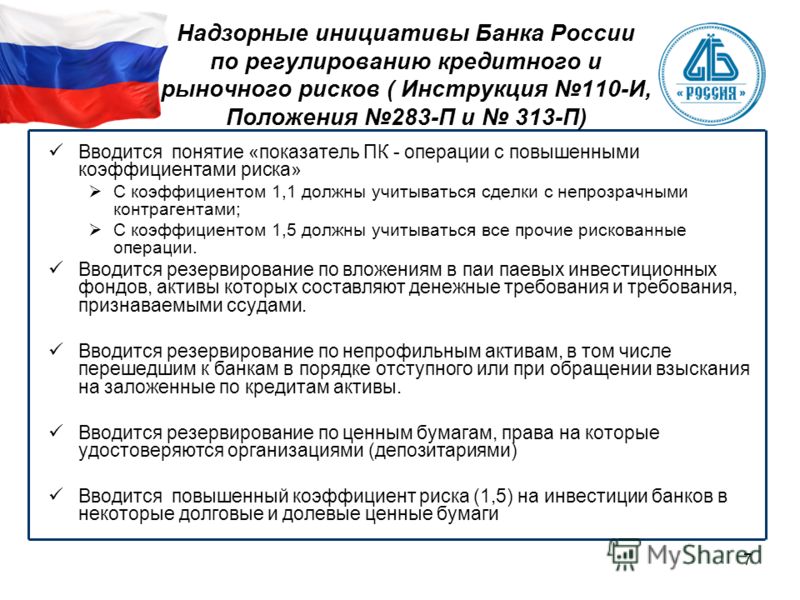

ПК - операции с повышенными коэффициентами риска (коды: 8809, 8814, 8816, 8818, 8820, 8822, 8824, 8826, 8828, 8830, 8832, 8834, 8836, 8838). Показатель ПК используется при расчете норматива достаточности собственных средств (капитала) банка.

В расчет показателя ПК не включаются:

активы, относящиеся к I - III и V группам активов в соответствии с подпунктами 2.3.1 - 2.3.3 и 2.3.5 пункта 2.3 настоящей Инструкции, а также кредитные требования и требования по получению начисленных (накопленных) процентов, указанные в коде 8806;

активы, уменьшающие сумму источников основного и (или) дополнительного капитала на основании подпункта 2.2.6 пункта 2.2 и пункта 5.2 Положения Банка России N 215-П;

кредитные требования и требования по получению начисленных (накопленных) процентов к центральным банкам и правительствам стран - участников Содружества Независимых Государств независимо от страновой оценки.

2.2. Минимально допустимое числовое значение норматива Н1 устанавливается в размере 10 процентов.

2.3. При расчете норматива Н1 банки оценивают активы на основании следующей классификации рисков:

В состав IV группы активов включаются остатки (или их части) на активных балансовых счетах, за исключением:

остатков (их частей) на балансовых счетах, которые вошли в расчет активов банка I - III и V групп;

<*> Знак "()" означает включение в расчет только суммы превышения остатков, взятых со знаком "+", над остатками, участвующими в расчете со знаком "-"; признак "А" в наименовании счета первого порядка - сумма остатков, рассчитанная по всем составляющим его активным счетам второго порядка; признак "П" в наименовании счета первого порядка - сумма остатков, рассчитанная по всем пассивным счетам второго порядка, относящимся к данному балансовому счету первого порядка. Знак ". " означает включение в расчет всех значений счетов второго порядка.

суммы средств, рассчитанной по кодам: 8806, 8808, 8813, 8815, 8817, 8819, 8821, 8823, 8825, 8827, 8829, 8831, 8833, 8835, 8837, 8934, 8936, 8943, 8947, 8948 (уменьшенной на сумму средств, указанную по коду 8924), 8949, 8956, 8961, 8970, 8971, 8981.

2.3.6. В расчет активов банка I - III групп включаются остатки (или их части) на активных балансовых счетах, уменьшенные на часть остатков, на которую наложен арест, и (или) изъятую следственными органами и (или) органами принудительного исполнения судебных актов.

В расчет активов банка I - III групп не включаются кредитные требования и требования по получению начисленных (накопленных) процентов к кредитным организациям с отозванной лицензией на осуществление банковских операций.

2.3.7. Взвешивание активов по уровню риска осуществляется путем умножения остатка (сумм остатков) на соответствующем балансовом счете (счетах) или его (их) части, уменьшенного на величину сформированных резервов на возможные потери или резервов на возможные потери по ссудам, по ссудной и приравненной к ней задолженности, на коэффициент риска (в процентах).

2.3.8. В целях настоящей Инструкции отнесение кредитных требований (их части) и требований по получению начисленных (накопленных) процентов (их части) к категории "фондированные в рублях" и (или) к категории "фондированные в иностранной валюте" осуществляется в следующем порядке.

В случае если на дату расчета норматива Н1 коэффициент рублевого фондирования равен либо больше 1, кредитные требования и требования по получению начисленных (накопленных) процентов относятся к фондированным в рублях (I - II группы активов).

В случае если на дату расчета норматива Н1 коэффициент рублевого фондирования меньше 1, кредитные требования и требования по получению начисленных (накопленных) процентов относятся к фондированным в рублях (I - II группы активов) в части, равной величине актива, умноженной на коэффициент рублевого фондирования. Оставшаяся часть кредитного требования и требования по получению начисленных (накопленных) процентов относится к фондированной в иностранной валюте (III - V группы активов).

2.3.9. В целях настоящей Инструкции в отношении кредитных требований к контрагенту по возврату денежных средств по операциям, совершаемым на возвратной основе с ценными бумагами, полученными без прекращения признания, применяются нормы настоящей Инструкции, предусмотренные в отношении кредитных требований, надлежащее исполнение обязательств по которым обеспечивается залогом соответствующих ценных бумаг, при соблюдении условий, предусмотренных в подпункте 2.3.14 настоящего пункта.

2.3.10. В целях настоящей Инструкции кредитное требование, являющееся базовым активом по срочной сделке, в результате заключения которой у контрагента по этой сделке возникает обязательство уплатить банку денежную сумму, равную или превышающую величину кредитного требования, в случае неплатежеспособности заемщика по базовому активу, взвешивается с коэффициентом риска, установленным для кредитных требований в части, обеспеченной гарантиями при соблюдении условий, предусмотренных в подпунктах 2.3.11 и 2.3.13 настоящего пункта. В данном случае в качестве гаранта рассматривается контрагент по срочной сделке.

2.3.11. Кредитные требования и требования по получению начисленных (накопленных) процентов, по которым надлежащее исполнение обязательств заемщика обеспечено залогом ценных бумаг, поручительством, гарантией (банковской гарантией) эмитентов, поручителей, гарантов, указанных в подпунктах 2.3.1 - 2.3.3 настоящего пункта, относятся к I - III группам активов, в случае если условия гарантии (банковской гарантии) не предусматривают возможности ее отзыва гарантом, а также условия договора о залоге, договора поручительства не предусматривают возможности его изменения и расторжения по требованию залогодателя (поручителя).

В случае если договором в качестве применимого права установлено иностранное право, указанные в настоящем подпункте требования относятся к I - III группам активов при соблюдении также следующих условий:

права, возникшие в силу предоставленной гарантии (банковской гарантии), договора о залоге, договора поручительства, заключенного в письменной форме, подлежат судебной защите;

банк располагает заключением лица, правомочного оказывать юридические услуги, подтверждающем соблюдение установленных настоящим подпунктом условий.

2.3.12. Кредитные требования и требования по получению начисленных (накопленных) процентов, по которым надлежащее исполнение обязательств заемщика обеспечено гарантиями субъектов Российской Федерации, муниципальных образований, относятся к I - III группам активов, если соблюдены условия, указанные в подпункте 2.3.11 настоящего пункта.

2.3.13. Кредитные требования и требования по получению начисленных (накопленных) процентов, по которым надлежащее исполнение обязательств заемщика обеспечено поручительством, гарантией (банковской гарантией) гарантов, поручителей, указанных в подпунктах 2.3.1 - 2.3.3 настоящего пункта, относятся к I - III группам активов при соблюдении следующих условий:

гарантия (банковская гарантия), поручительство содержат ссылку на основное обязательство (кредитное требование и требование по получению начисленных (накопленных) процентов), обеспечиваемое гарантией (банковской гарантией), поручительством;

срок действия гарантии (банковской гарантии), договора поручительства превышает срок исполнения обязательства, обеспечиваемого гарантией (банковской гарантией), поручительством.

2.3.14. Кредитные требования и требования по получению начисленных (накопленных) процентов, по которым надлежащее исполнение обязательств заемщика обеспечено залогом ценных бумаг эмитентов, указанных в подпунктах 2.3.1 - 2.3.3 настоящего пункта, относятся к I - III группам активов при соблюдении следующих условий:

ценные бумаги обращаются на ОРЦБ;

срок действия договора о залоге превышает срок исполнения обязательства, обеспечиваемого залогом;

эмитент ценных бумаг и контрагент (заемщик) по кредитному требованию не входят в одну банковскую группу (холдинг).

2.3.15. Кредитные требования и требования по получению начисленных (накопленных) процентов, надлежащее исполнение обязательств по которым обеспечено залогом, поручительством, гарантией (банковской гарантией), относятся к I - III группам активов в части, под которую предоставлено соответствующее обеспечение, за исключением стоимости предмета залога, на который наложен арест, и (или) изъятый следственными органами, и (или) органами принудительного исполнения судебных актов.

2.3.16. Кредитные требования и требования по получению начисленных (накопленных) процентов, надлежащее исполнение обязательств по которым обеспечено залогом золота в слитках или залогом долговых ценных бумаг эмитентов, указанных в подпунктах 2.3.1 - 2.3.3 настоящего пункта, относятся к I - III группам активов, в части, равной учетной цене, установленной Банком России на золото в слитках, или текущей (справедливой) стоимости долговых ценных бумаг, принятых в обеспечение надлежащего исполнения обязательств.

2.3.17. Кредитные требования и требования по получению начисленных (накопленных) процентов, надлежащее исполнение обязательств по которым обеспечено залогом собственных долговых ценных бумаг банка-кредитора, относятся к I группе активов в части, равной сумме подлежащих отражению на соответствующих счетах бухгалтерского учета обязательств, предусмотренных собственными долговыми ценными бумагами, находящимися в закладе в банке-кредиторе.

2.3.18. Кредитные требования и требования по получению начисленных (накопленных) процентов в части, обеспеченной гарантийным депозитом (вкладом), понятие которого применяется в настоящей Инструкции в значении, определенном в подпункте 6.2.2 пункта 6.2 Положения Банка России N 254-П, относятся к I группе активов в части, равной сумме обязательств, предусмотренных договором депозита (вклада), и подлежащих отражению на соответствующих счетах бухгалтерского учета.

2.3.19. В случае если коэффициент риска по кредитному требованию и требованию по получению начисленных (накопленных) процентов в части, обеспеченной залогом, гарантией (банковской гарантией), поручительством выше, чем по кредитному требованию и требованию по получению начисленных (накопленных) процентов без учета обеспечения, для целей настоящей Инструкции применяется коэффициент риска, соответствующий кредитному требованию и требованию по получению начисленных (накопленных) процентов без учета обеспечения.

2.3.20. В расчет активов, взвешенных по уровню риска, не включаются кредитные требования в виде субординированных кредитов (депозитов, займов, облигационных займов) и вложений в акции, которые уменьшают величину собственных средств (капитала) в соответствии с подпунктом 2.2.6 пункта 2.2 и пунктом 4.6 Положения Банка России N 215-П.

2.3.21. В расчет активов, взвешенных по уровню риска, в части вложений в акции и долговые обязательства включаются только те кредитные требования в виде вложений в акции и долговые обязательства (за исключением вложений, указанных в подпункте 2.3.20 настоящего пункта), по которым не рассчитывается рыночный риск в соответствии с Положением Банка России N 313-П.

В расчет активов, взвешенных по уровню риска, включаются кредитные требования в виде вложений в указанные выше ценные бумаги, оцениваемые по текущей (справедливой) стоимости через прибыль или убыток, а также имеющиеся в наличии для продажи, по которым может быть определена текущая (справедливая) стоимость или формируются резервы на возможные потери в соответствии с Положением Банка России от 20 марта 2006 года N 283-П "О порядке формирования кредитными организациями резервов на возможные потери", зарегистрированным Министерством юстиции Российской Федерации 25 апреля 2006 года N 7741, 2 июля 2007 года N 9739, 6 декабря 2007 года N 10639, 10 сентября 2008 года N 12260, 5 августа 2009 года N 14477 ("Вестник Банка России" от 4 мая 2006 года N 26, от 11 июля 2007 года N 39, от 17 декабря 2007 года N 69, от 17 сентября 2008 года N 49, от 12 августа 2009 года N 47) (далее - Положение Банка России N 283-П), подлежащие учету на балансовых счетах N 501. N 502. N 506. N 507 в соответствии с пунктами 2.2 и 2.5 приложения 11 к приложению к Положению Банка России от 26 марта 2007 года N 302-П "О правилах ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации", зарегистрированному Министерством юстиции Российской Федерации 29 марта 2007 года N 9176, 23 октября 2007 года N 10390, 6 ноября 2008 года N 12584, 2 декабря 2008 года N 12783, 19 декабря 2008 года N 12904 ("Вестник Банка России" от 16 апреля 2007 года N 20 - 21, от 31 октября 2007 года N 60, от 19 ноября 2008 года N 67, от 10 декабря 2008 года N 72, от 31 декабря 2008 года N 75) (далее - Положение Банка России N 302-П).

2.3.22. Определение уровня риска по синдицированным кредитам (приложение 4 к настоящей Инструкции) осуществляется в соответствии с приложением 5 к настоящей Инструкции.

2.3.23. Кредитные требования и требования по получению начисленных (накопленных) процентов по ипотечным кредитам (займам), предоставленным участникам накопительно-ипотечной системы жилищного обеспечения военнослужащих в период прохождения ими военной службы по контракту, а также в случаях, указанных в статье 10 Федерального закона от 20 августа 2004 года N 117-ФЗ "О накопительно-ипотечной системе жилищного обеспечения военнослужащих" (Собрание законодательства Российской Федерации, 2004, N 34, ст. 3532; 2006, N 6, ст. 636; 2007, N 50, ст. 6237; 2008, N 30, ст. 3616), включаются в расчет кода 8973.

В целях настоящей Инструкции под требованием по ипотечному кредиту (займу), ипотечной ссуде понимается требование по кредитному договору (договору займа), обеспеченному ипотекой в соответствии с нормами Федерального закона от 16 июля 1998 года N 102-ФЗ "Об ипотеке (залоге недвижимости)" (Собрание законодательства Российской Федерации, 1998, N 29, ст. 3400; 2001, N 46, ст. 4308; 2002, N 7, ст. 629; N 52, ст. 5135; 2004, N 6, ст. 406; N 27, ст. 2711; N 45, ст. 4377; 2005, N 1, ст. 40, 42; 2006, N 50, ст. 5279; N 52, ст. 5498; 2007, N 27, ст. 3213; N 50, ст. 6237; 2008, N 20, ст. 2251; N 52, ст. 6219; 2009, N 1, ст. 14; N 29, ст. 3603; 2010, N 25, ст. 3070; 2011, N 27, ст. 3879, 3880; N 50, ст. 7347) (далее - Федеральный закон об ипотеке), а также требование по кредитному договору (договору займа), обеспеченное залогом недвижимости, по которому осуществляется государственная регистрация договора об ипотеке, если с даты предоставления ссуды по такому договору прошло не более двух месяцев.

2.3.24. В расчет активов, взвешенных по уровню риска, остатки по балансовому счету N 47408. возникающие в связи с началом расчетов до наступления срока исполнения срочной сделки (срочной части сделки), а также связанные с операциями с участием кредитных организаций, выполняющих функции центральной стороны на организованных торговых площадках, в части их требований к участникам расчетов, включаются в сумме превышения требований над величиной обязательств по каждой срочной сделке или открытой позиции соответственно.

2.3.25. Кредитные требования и требования по получению начисленных (накопленных) процентов, а также просроченные требования к центральным банкам или правительствам стран - участников Содружества Независимых Государств, имеющих страновую оценку "7", к резидентам указанных стран не включаются в расчет активов банка V группы, а относятся к IV группе активов для целей настоящей Инструкции.

2.3.26. Включаемые в расчет показателя ПК активы уменьшаются на величину сформированных на возможные потери по ним резервов в соответствии с Положением Банка России N 254-П и Положением Банка России N 283-П. К полученным после уменьшения на величину сформированных резервов активам, относящимся к IV группе активов, применяется повышенный коэффициент риска, указанный в соответствующем коде, включенном в расчет показателя ПК.

Активы, включаемые в расчет показателя ПК и подпадающие под действие двух и более разных повышенных коэффициентов риска, включаются в расчет норматива Н1 с однократным применением наибольшего коэффициента риска.

К части активов, номинированных в рублях, удовлетворяющих требованиям кодов, входящих в показатель ПК, которые отнесены к IV группе активов из-за их фондированности валютой (коэффициент рублевого фондирования составляет менее 1), повышенные коэффициенты риска не применяются.

К части активов, удовлетворяющих требованиям кодов, входящих в показатель ПК, которые отнесены к IV группе активов из-за недостаточности обеспечения, позволяющего отнести актив к I - III группам активов в полном объеме, повышенные коэффициенты риска применяются в порядке, предусмотренном настоящей Инструкцией.

2.3.27. При расчете показателя ПК, а также в случаях, предусмотренных пунктом 8 приложения 3 к настоящей Инструкции, используются рейтинги кредитоспособности, присвоенные рейтинговыми агентствами "Standard & Poor's" или "Fitch Rating's" либо "Moody's Investors Service", а также иными рейтинговыми агентствами, определенными решениями Совета директоров Банка России (далее - национальные рейтинговые агентства). Информация о национальных рейтинговых агентствах, а также информация об установленных Банком России минимальных уровнях рейтингов кредитоспособности, присвоенных национальными рейтинговыми агентствами, размещается на сайте Банка России в сети Интернет и опубликовывается в "Вестнике Банка России".

Абзац утратил силу с 1 июля 2012 года. - Указание Банка России от 28.04.2012 N 2808-У.

Если заемщик банка (эмитент ценных бумаг, выпуск ценных бумаг) имеет международный рейтинг долгосрочной кредитоспособности, присвоенный международным рейтинговым агентством, не ниже уровня, указанного в коде 8808 настоящей Инструкции, и рейтинг кредитоспособности, присвоенный национальным рейтинговым агентством, то в качестве рейтинга принимается международный рейтинг долгосрочной кредитоспособности.

При этом если заемщик банка (эмитент ценных бумаг, выпуск ценных бумаг) имеет международные рейтинги долгосрочной кредитоспособности разных уровней, присвоенные разными международными рейтинговыми агентствами, то в качестве рейтинга принимается наивысший из присвоенных международными рейтинговыми агентствами.

Если заемщик банка (эмитент ценных бумаг, выпуск ценных бумаг) имеет рейтинги кредитоспособности разных уровней, присвоенные разными национальными рейтинговыми агентствами, то в качестве рейтинга принимается наивысший из присвоенных национальными рейтинговыми агентствами.

Глава 3. Нормативы ликвидности банка3.1. В целях контроля за состоянием ликвидности банка, то есть его способности обеспечить своевременное и полное выполнение своих денежных и иных обязательств, вытекающих из сделок с использованием финансовых инструментов, устанавливаются нормативы мгновенной, текущей, долгосрочной ликвидности, которые регулируют (ограничивают) риски потери банком ликвидности и определяются как отношение между активами и пассивами с учетом сроков, сумм и типов активов и пассивов, других факторов.

3.2. Норматив мгновенной ликвидности банка (Н2) регулирует (ограничивает) риск потери банком ликвидности в течение одного операционного дня и определяет минимальное отношение суммы высоколиквидных активов банка к сумме обязательств (пассивов) банка по счетам до востребования, скорректированных на величину минимального совокупного остатка средств по счетам физических и юридических лиц (кроме кредитных организаций) до востребования, определяемую в порядке, установленном пунктом 3.7 настоящей Инструкции. Норматив мгновенной ликвидности банка (Н2) рассчитывается по следующей формуле:

Лам - высоколиквидные активы, то есть финансовые активы, которые должны быть получены в течение ближайшего календарного дня и (или) могут быть незамедлительно востребованы банком и (или) в случае необходимости могут быть реализованы банком в целях незамедлительного получения денежных средств, в том числе средства на корреспондентских счетах банка в Банке России, в банках - резидентах Российской Федерации, во Внешэкономбанке, в банках стран, имеющих страновые оценки "0", "1", в Международном банке реконструкции и развития, Международной финансовой корпорации и Европейском банке реконструкции и развития, средства в кассе банка. Показатель Лам рассчитывается как сумма остатков на счетах N 30210. 30213 и кодов 8909, 8910, 8921, 8962, 8967, 8969, 8972;

Овм* - величина минимального совокупного остатка средств по счетам физических и юридических лиц (кроме кредитных организаций) до востребования, определенная в порядке, установленном пунктом 3.7 настоящей Инструкции (код 8922).

Минимально допустимое числовое значение норматива Н2 устанавливается в размере 15 процентов.

3.3. Норматив текущей ликвидности банка (Н3) регулирует (ограничивает) риск потери банком ликвидности в течение ближайших к дате расчета норматива 30 календарных дней и определяет минимальное отношение суммы ликвидных активов банка к сумме обязательств (пассивов) банка по счетам до востребования и со сроком исполнения обязательств в ближайшие 30 календарных дней, скорректированных на величину минимального совокупного остатка средств по счетам физических и юридических лиц (кроме кредитных организаций) до востребования и со сроком исполнения обязательств в ближайшие 30 календарных дней, определяемую в порядке, установленном пунктом 3.7 настоящей Инструкции. Норматив текущей ликвидности банка (Н3) рассчитывается по следующей формуле:

Лат - ликвидные активы, то есть финансовые активы, которые должны быть получены банком и (или) могут быть востребованы в течение ближайших 30 календарных дней и (или) в случае необходимости реализованы банком в течение ближайших 30 календарных дней в целях получения денежных средств в указанные сроки. Показатель Лат рассчитывается как сумма высоколиквидных активов (показатель Лам) и остатков на счетах (частей остатков на счетах): N 30233. 31903 (в части, не вошедшей в расчет кода 8921), 31904. 32003 (в части, не вошедшей в расчет кода 8910), 32004. 32103 (в части, не вошедшей в расчет кода 8910), 32104. 32203 (в части, не вошедшей в расчет кода 8910 и пункта "ж" абзаца второго кода 8989), 32204. 32303 (в части, не вошедшей в расчет кода 8910 и пункта "ж" абзаца второго кода 8989), 32304. 44101. 44102. 44103. 44202. 44203. 44204. 44302. 44303. 44304. 44402. 44403. 44404. 44503. 44603. 44703. 44803. 44903. 45003. 45103. 45203. 45303. 45403. 45502. 45601. 45701. 46002. 46102. 46202. 46302. 46402. 46502. 46602. 46702. 46802. 46902. 47002. 47102. 47202. 47302. 51201. 51202. 51301. 51302. код 8908, код 8950, код 8984, код 8989, код 8995, - код 8938, - код 8987;

Овт* - величина минимального совокупного остатка средств по счетам физических и юридических лиц (кроме кредитных организаций) до востребования и со сроком исполнения обязательств в ближайшие 30 календарных дней, определяемая в порядке, установленном пунктом 3.7 настоящей Инструкции (код 8930).

Минимально допустимое числовое значение норматива Н3 устанавливается в размере 50 процентов.

3.4. К высоколиквидным (Лам) и ликвидным (Лат) активам относятся только те финансовые активы банка из числа перечисленных в пунктах 3.2 и 3.3 настоящей Инструкции, в том числе вошедшие в портфели однородных ссуд и однородных требований, которые в соответствии с Положением Банка России N 254-П и Положением Банка России N 283-П относятся к I и II категориям качества. Высоколиквидные и ликвидные активы включаются в расчет нормативов Н2 и Н3 за вычетом расчетного резерва на возможные потери по указанным активам в соответствии с Положением Банка России N 254-П и Положением Банка России N 283-П. Финансовые активы банка, сгруппированные в портфели однородных ссуд и однородных требований, включаются в расчет за вычетом сформированного резерва на возможные потери по данным портфелям в соответствии с Положением Банка России N 254-П и Положением Банка России N 283-П соответственно, пропорционально объему активов, входящих в портфели однородных ссуд и однородных требований и включенных в расчет показателей Лам и Лат.

Кроме активов I и II категорий качества в расчет показателей Лам и Лат включаются остатки на балансовых счетах, по которым в связи с отсутствием по ним кредитного риска не предъявляются требования по определению расчетных резервов и формированию резервов на возможные потери в соответствии с Положением Банка России N 254-П и Положением Банка России N 283-П. В расчет показателей Лам и Лат включаются активы, числящиеся на соответствующих балансовых счетах, если они планируются банком к получению в форме, позволяющей отнести их к высоколиквидным и ликвидным активам.

Активы, по которым осуществляется переоценка в порядке, предусмотренном Положением Банка России N 302-П, включаются в расчет показателей Лам и Лат с учетом суммы отрицательной и положительной разниц по переоценке.

3.5. Норматив долгосрочной ликвидности банка (Н4) регулирует (ограничивает) риск потери банком ликвидности в результате размещения средств в долгосрочные активы и определяет максимально допустимое отношение кредитных требований банка с оставшимся сроком до даты погашения свыше 365 или 366 календарных дней, к собственным средствам (капиталу) банка и обязательствам (пассивам) с оставшимся сроком до даты погашения свыше 365 или 366 календарных дней, скорректированным на величину минимального совокупного остатка средств по счетам со сроком исполнения обязательств до 365 календарных дней и счетам до востребования физических и юридических лиц (кроме кредитных организаций), определяемую в порядке, установленном пунктом 3.7 настоящей Инструкции. Норматив долгосрочной ликвидности банка (Н4) рассчитывается по следующей формуле:

Крд - кредитные требования с оставшимся сроком до даты погашения свыше 365 или 366 календарных дней, а также пролонгированные, если с учетом вновь установленных сроков погашения кредитных требований сроки, оставшиеся до их погашения, превышают 365 или 366 календарных дней, за вычетом сформированного резерва на возможные потери по указанным кредитным требованиям в соответствии с Положением Банка России N 254-П и Положением Банка России N 283-П (код 8996);

ОД - обязательства (пассивы) банка по кредитам и депозитам, полученным банком, за исключением суммы полученного банком субординированного кредита (займа, депозита) в части остаточной стоимости, включенной в расчет собственных средств (капитала) банка, а также по обращающимся на рынке долговым обязательствам банка с оставшимся сроком погашения свыше 365 или 366 календарных дней (код 8918, код 8997);

О* - величина минимального совокупного остатка средств по счетам со сроком исполнения обязательств до 365 календарных дней и счетам до востребования физических и юридических лиц (кроме кредитных организаций), не вошедшим в расчет показателя ОД, определяемая в порядке, установленном пунктом 3.7 настоящей Инструкции (код 8978).

Максимально допустимое числовое значение норматива Н4 устанавливается в размере 120 процентов.

3.6. Утратил силу. - Указание Банка России от 18.02.2005 N 1549-У.

3.7. Показатели Овм*, Овт*, О* определяются как минимальный совокупный остаток средств по счетам юридических (кроме кредитных организаций) и физических лиц, участвующих в расчете кодов 8922, 8930, 8978, предусмотренных приложением 1 к настоящей Инструкции, сложившийся за расчетный период по результатам суммирования остатков по состоянию на первое число каждого месяца расчетного периода в пределах 0,1% средней величины совокупных остатков средств по соответствующим счетам юридических и физических лиц за расчетный период.

Для целей определения показателей Овм*, Овт*, О* расчетный период равен 18 месяцам, предшествующим дате расчета.

Расчет показателей Овт*, О* осуществляется в порядке, установленном настоящим пунктом для показателя Овм*, по остаткам средств на счетах соответствующей срочности.

Банк вправе самостоятельно принять решение о включении в расчет нормативов Н2, Н3 и Н4 показателей Овм*, Овт*, О*. Информация о принятии такого решения уполномоченным органом банка доводится банком до территориального учреждения Банка России, осуществляющего надзор за его деятельностью, в письменном виде в течение семи рабочих дней с даты принятия решения. В случае принятия банком решения не включать в расчет нормативов Н2, Н3 и Н4 показатели Овм*, Овт*, О*, указанные показатели принимаются в расчет с нулевым значением.

Определение значений остатков средств на соответствующих счетах на каждую отчетную дату расчетного периода осуществляется на основе отраженных в документах бухгалтерского учета фактических данных о величине остатков средств на отдельных лицевых счетах, включаемых в расчет показателей Овм*, Овт*, О*. В качестве источников данных используется форма отчетности 0409101 "Оборотная ведомость по счетам бухгалтерского учета кредитной организации", установленная Указанием Банка России от 16 января 2004 года N 1376-У "О перечне, формах и порядке составления и представления форм отчетности кредитных организаций в Центральный банк Российской Федерации" (в редакции Указания Банка России от 17 февраля 2006 года N 1660-У), зарегистрированным Министерством юстиции Российской Федерации 23 января 2004 года N 5488; 23 марта 2006 года N 7613; 18 декабря 2006 года N 8630; 29 марта 2007 года N 9168; 25 июня 2007 года N 9679; 17 сентября 2007 года N 10155; 11 декабря 2007 года N 10669 ("Вестник Банка России" от 12 февраля 2004 года N 12-13, от 30 марта 2006 года N 19-20, от 21 декабря 2006 года N 71, от 30 марта 2007 года N 17, от 28 июня 2007 года N 37, от 27 сентября 2007 года N 55, от 17 декабря 2007 года N 69) (далее - Указание Банка России N 1376-У).

Глава 4. Максимальный размер риска на одного заемщика или группу связанных заемщиков (Н6)4.1. Норматив максимального размера риска на одного заемщика или группу связанных заемщиков (Н6) регулирует (ограничивает) кредитный риск банка в отношении одного заемщика или группы связанных заемщиков и определяет максимальное отношение совокупной суммы кредитных требований банка к заемщику или группе связанных заемщиков к собственным средствам (капиталу) банка. Норматив максимального размера риска на одного заемщика или группу связанных заемщиков (Н6) рассчитывается по следующей формуле:

Крз - совокупная сумма кредитных требований банка к заемщику, имеющему перед банком обязательства по кредитным требованиям, или группе связанных заемщиков, за вычетом сформированного резерва на возможные потери по указанным кредитным требованиям в соответствии с Положением Банка России N 254-П и Положением Банка России N 283-П.

4.2. В величину Крз в целях расчета норматива Н6 также включаются:

вложения банка в акции (доли), включая те, по которым рассчитывается рыночный риск, и за исключением тех, которые получены по операциям, совершаемым на возвратной основе, без первоначального признания, а также за исключением тех, которые уменьшают величину собственных средств (капитала) кредитной организации в соответствии с требованиями подпункта 2.2.6 пункта 2 Положения Банка России N 215-П;

величина кредитного риска по условным обязательствам кредитного характера, рассчитанная в соответствии с приложением 2 к настоящей Инструкции;

величина кредитного риска по срочным сделкам и производным финансовым инструментам, рассчитанная в соответствии с приложением 3 к настоящей Инструкции;

принятые в обеспечение кредитных требований и условных обязательств кредитного характера ценные бумаги, эмитированные одним или связанными юридическими лицами стран, имеющих страновую оценку "2" и выше;

балансовая стоимость финансовых активов, отчужденных банком с одновременным предоставлением приобретателю (контрагенту) права отсрочки платежа, а также требования в отношении продавца (контрагента) по поставке финансовых активов с одновременным предоставлением ему права отсрочки поставки финансовых активов;

требования к контрагенту по возврату денежных средств по операциям, совершаемым на возвратной основе с ценными бумагами, полученными без прекращения признания;

стоимость ценных бумаг, переданных без прекращения признания по операциям, совершаемым на возвратной основе;

ценные бумаги, полученные без прекращения признания по операциям, совершаемым на возвратной основе, в том числе проданные и приобретенные до наступления даты расчетов по обратной части операций, совершаемых на возвратной основе. Указанные ценные бумаги включаются в расчет показателя Крз в порядке, предусмотренном пунктом 4.4 настоящей Инструкции;

остатки денежных средств на корреспондентских счетах в кредитных организациях - корреспондентах в части определенных договорами минимальных размеров денежных средств, требуемых к обязательному поддержанию (хранению) на указанных корреспондентских счетах. Указанные остатки также включаются в величину Крз, если при отсутствии в договоре между кредитными организациями условия о минимальном размере денежных средств, требуемых к обязательному поддержанию (хранению) на корреспондентском счете, у банка и (или) Банка России (его территориального учреждения) в соответствии с пунктами 1.3 и (или) 10.3 настоящей Инструкции имеются основания полагать, что подобные обязательства по корреспондентскому счету "НОСТРО" существуют.

4.3. Норматив Н6 рассчитывается по каждому эмитенту, в ценные бумаги которого банком произведены вложения, включая те ценные бумаги, по которым рассчитывается рыночный риск, а также ценные бумаги, переданные в доверительное управление. При этом норматив Н6 рассчитывается отдельно в отношении органов власти каждого из субъектов Российской Федерации и каждого из органов местного самоуправления.

4.4. Норматив Н6 рассчитывается по каждому эмитенту, ценные бумаги которого предоставлены в качестве обеспечения по кредитному требованию и условным обязательствам кредитного характера. Указанное обеспечение принимается в расчет пропорционально величине риска невозврата по кредитному требованию в пределах основного долга (величине риска по условному обязательству), то есть с учетом величины расчетного резерва на возможные потери по данному кредитному требованию (условному обязательству). При этом по обеспечению по кредитному требованию (условному обязательству), отнесенному к I категории качества в соответствии с Положением Банка России N 254-П и (или) Положением Банка России N 283-П, норматив Н6 не рассчитывается.

4.5. Утратил силу. - Указание Банка России от 12.02.2009 N 2185-У.

4.6. Норматив Н6 рассчитывается по группе связанных заемщиков, являющихся в соответствии со статьей 64 Федерального закона "О Центральном банке Российской Федерации (Банке России)" по отношению друг к другу зависимыми или основными и дочерними.

В целях отнесения хозяйственных обществ к группе связанных заемщиков применяются правила статей 105 и 106 Гражданского кодекса Российской Федерации.